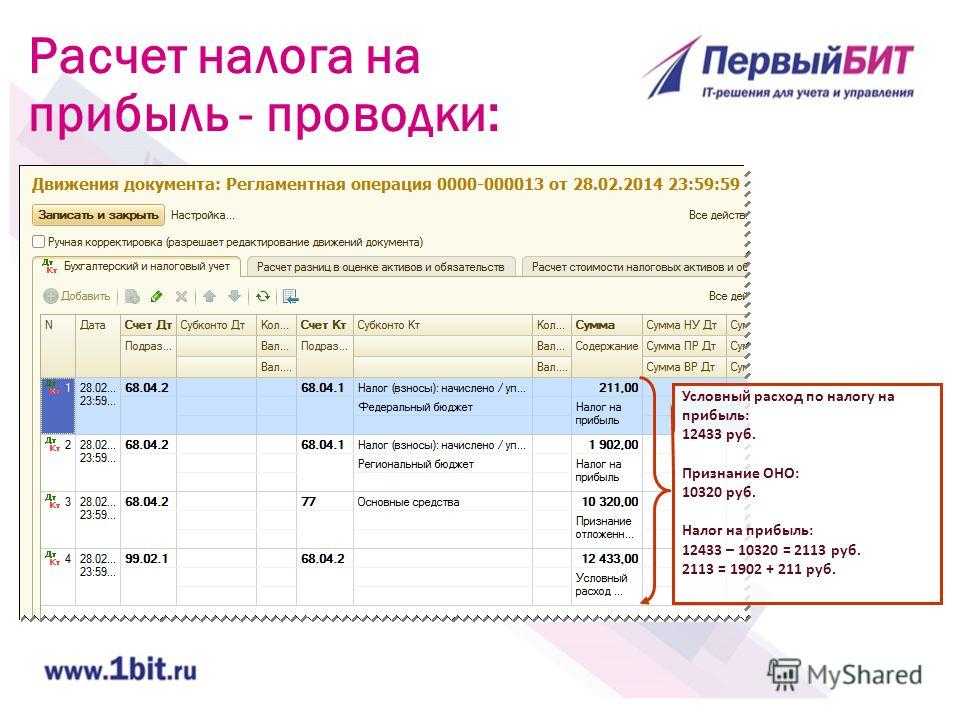

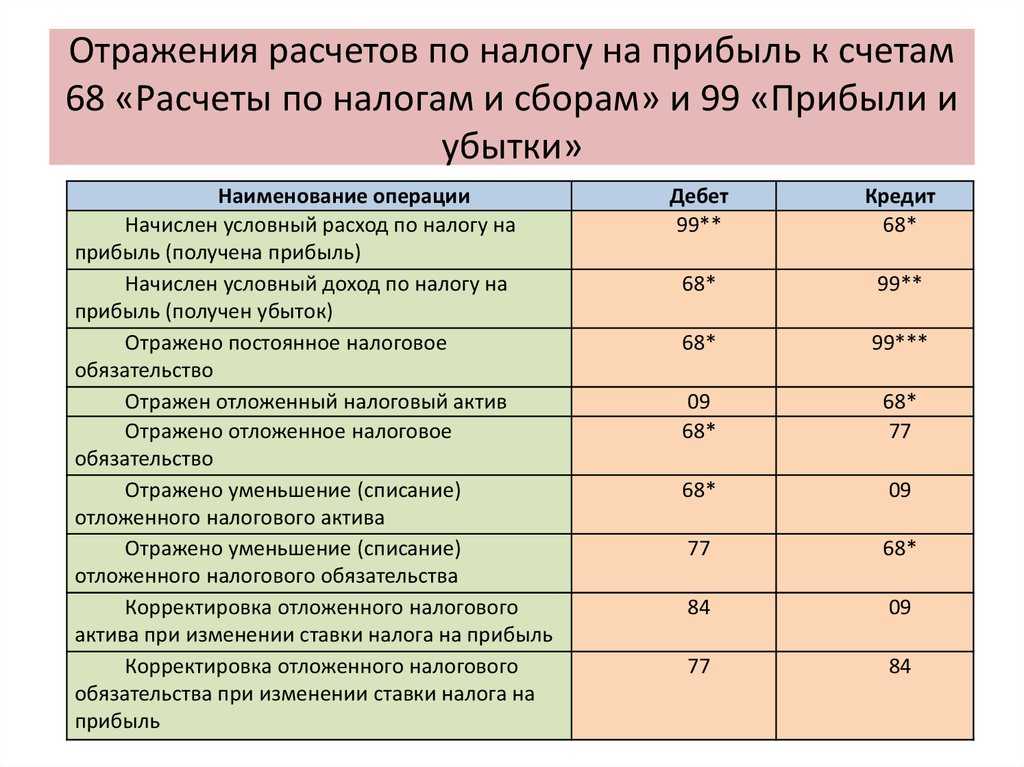

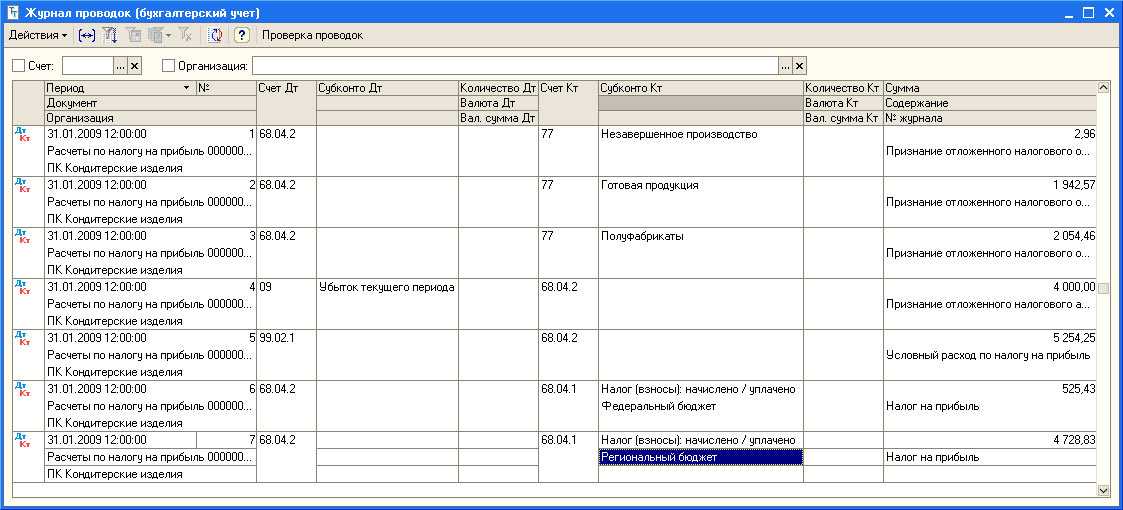

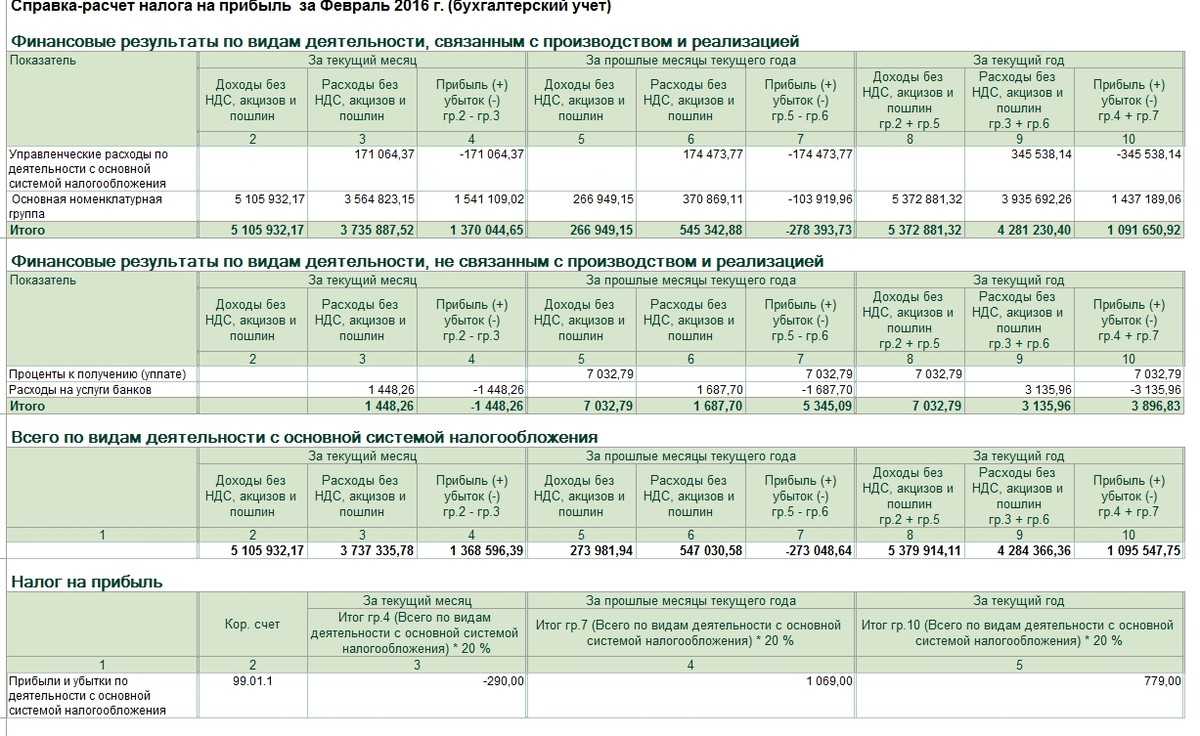

- О земельных участках, приобретенных с целью создания санитарно-защитных зон

- Расходы и арендные платежи.

- Примеры из старой судебной практики

- «Кузбассконсервмолоко»

- Кемеровская фармацевтическая фабрика

- Если денежные средства получены после перехода с ЕСХН на ОСНО

- КС РФ разъяснил нюансы увольнения председателя первичной профсоюзной организации

- Учебно-методические материалы

- Что обязаны учитывать при определении сумм налогов.

- Контрагент на УСН выставил счет-фактуру с НДС — налогоплательщик отстоял в суде право на вычет

- Споры с налоговиками: судьи разобрались, когда расходы на проезд для рассмотрения дела обоснованны

- Как разрешить налоговые споры по налогу на прибыль?

- Как защитить своё предприятие от претензий ФНС

- Ошибки в больничном: суд не взыскал с работодателя выплаченное ФСС пособие

- Документы, полученные от неблагонадежного контрагента, можно включить в состав расходов, при условии, что они подтверждают реальную операцию

- Суть спора

- Решение суда

- Организации не удалось в суде отменить штраф за непредставление регистров бухучета

- Формальный документооборот

- ВС РФ не стал отказывать в вычете компании, которая сменила УСН с объектом «доходы» на общий режим

О земельных участках, приобретенных с целью создания санитарно-защитных зон

В силу п. 2.1 СанПиН 2.2.1/2.1.1.1200-03 <1> санитарно-защитная зона представляет собой специальную территорию с особым режимом использования; по своему функциональному назначению СЗЗ является защитным барьером, обеспечивающим уровень безопасности населения при эксплуатации объекта в штатном режиме. Императивными нормами п. 5.1 СанПиН 2.2.1/2.1.1.1200-03 в СЗЗ не допускается размещать жилую застройку, включая отдельные жилые дома.

<1> СанПиН 2.2.1/2.1.1.1200-03 «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов» (новая редакция), утв. Постановлением Главного государственного санитарного врача РФ от 25.09.2007 N 74.

Для создания СЗЗ предприятию понадобилось выкупить у физических лиц земельные участки с расположенными на них домами, а впоследствии снести эти дома. Затраты на снос зданий, расположенных на земельном участке, приобретенном для создания СЗЗ вокруг территории промплощадок, предприятие включило в материальные расходы в соответствии с пп. 7 п. 1 ст. 254 НК РФ.

По мнению налоговой инспекции, расходы по формированию СЗЗ признаются связанными с доведением ОС до состояния, в котором они пригодны к использованию, на основании ст. 257 НК РФ и отражение этих расходов в составе материальных неправомерно.

Арбитры поддержали налоговиков. Учитывая запрет на расположение в санитарно-защитных зонах жилых домов, они пришли к выводу о том, что первоначальная стоимость земельных участков, приобретенных с целью создания СЗЗ, должна была формироваться с учетом всех затрат, в том числе стоимости жилых домов, расположенных на участках, поскольку эти дома изначально не могли использоваться по назначению (как жилье) в качестве объектов ОС и подлежали безусловному сносу для приведения земельных участков в состояние, пригодное для использования в качестве СЗЗ.

Вывод. Затраты организации на снос домов на земельных участках, приобретенных с целью создания санитарно-защитных зон, не списываются налогоплательщиком единовременно в состав расходов, а включаются в первоначальную стоимость таких участков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314).

Расходы и арендные платежи.

Налогоплательщик имеет право отнести в расходы, связанные с производством и реализацией, единовременно всю сумму арендных платежей за арендуемое имущество, в том числе арендные платежи за земельные участки.

Общество обратилось в суд с заявлением о признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения в части уплаты налога на прибыль, пени и штрафа. Основанием для доначисления налога на прибыль послужил вывод налогового органа о необоснованном включении обществом в расходы по налогу на прибыль арендной платы за земельный участок, занятый объектами незавершенного строительства.

Напрямую арендные платежи (равно как и какие-либо иные виды платежей за землю, на которой ведется строительство) не внесены в список расходов, формирующих первоначальную стоимость основного средства. Налоговое законодательство позволяет единовременно учесть в качестве расходов арендные платежи за арендуемое имущество (пп. 10 п. 1 ст. 264 НК РФ). Указанная норма не предусматривает такого условия, как разделение размера арендной платы исходя из площади зданий и сооружений, расположенных на земельном участке.

Формулировка п. 1 ст. 257 НК РФ оставляет налогоплательщику возможность доказать свою правоту, если арендную плату он не включает в первоначальную стоимость строения, а списывает единовременно.

Таким образом, суды признали единовременное списание заявителем затрат в виде арендной платы за земельный участок в расходы по налогу на прибыль правомерным (Постановление ФАС ПО от 13.02.2012 № А65-6367/2011).

Примеры из старой судебной практики

«Кузбассконсервмолоко»

Предприятие «Кузбассконсервмолоко» подписало договоры с поставщиками молока. Затраты на приобретение молока были включены в состав расходов по налогу на прибыль, а НДС с покупки принято к вычету. Но налоговая проверка показала, что фирма закупала сырьё у производителя непосредственно, а указанные в договорах поставщики оказались фиктивными. Компания встроила их в документооборот с целью незаконного уменьшения налоговой базы. Налоговики отказали предприятию в учёте полной суммы его расходов и в налоговых вычетах.

Арбитражный суд отметил, вынося решение, что следует учитывать реальность сделки. «Кузбассконсервмолоко» всё-таки приобретало сельхозпродукцию не только на бумаге, но и в действительности, но прямо у производителя. Суд решил, что в данном случае следует использовать налоговую реконструкцию и учесть затраты, фактически понесённые при покупке сырого молока непосредственно у сельхозпроизводителя, убрав наценку на сомнительных партнёров.

Суд заявил, что введение подставной фирмы в цепочку поставок при фактической покупке товара у иного – реального и более дешёвого – поставщика означает такое доначисление налога, как если бы договоры подписывались с реальным поставщиком, то есть в нашем случае с сельхозпроизводителями.

Кемеровская фармацевтическая фабрика

Этот процесс похож на дело «Кузбассконсервмолока». Фабрика заключила сделку на поставку стеклянных флаконов и пластиковых канистр, а в дальнейшем запросила налоговые вычеты по этим покупкам и учла затраты на них как расходы при расчёте налога на прибыль.

В действительности фирма приобретала упаковку не у заявленных поставщиков, а непосредственно у заводов, где производятся такие изделия. Для искусственного увеличения затрат потребовались фиктивные контрагенты. Таким образом завышались расходы по налогу на прибыль и размер вычетов по НДС. Налоговые инспекторы проверили предприятие и обнаружили доказательства номинальности поставщиков. ИФНС целиком отклонила заявленные вычеты и учёт расходов.

АС Кемеровской области решил, что снять следует только наценку, якобы уплаченную спорным партнёрам. Реальные же расходы, понесённые фабрикой на покупку канистр и флаконов непосредственно у изготовителя, следует признать и сделать по ним вычеты НДС.

Различное толкование статьи 54.1 разными государственными органами вредило предпринимательской деятельности. В деловых кругах ждали принятия унифицированной методики. В марте прошлого года ФНС опубликовала письмо от 10.03.2021 № БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Результатом стал прогресс в сторону единообразия в судебных делах о необоснованности налоговой выгоды. Арбитражная практика по ним пока не стала совершенно однородной, но уже можно отследить положительные изменения.

Если денежные средства получены после перехода с ЕСХН на ОСНО

Организация являлась плательщиком ЕСХН в 2010 г., а с 2011 г. перешла на уплату налога на прибыль.

Согласно п. 7 ст. 346.6 НК РФ организации, которые уплачивали ЕСХН, при переходе на расчет налоговой базы по налогу на прибыль с использованием метода начисления соблюдают ряд правил. Так, в соответствии с пп. 1 данной нормы признаются в составе доходов суммы выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения ЕСХН, оплата (частичная оплата) которых не произведена до даты перехода на расчет налоговой базы по налогу на прибыль по методу начисления.

Организация в 2010 г., выступая в роли заимодавца, заключила договор займа, проценты по которому получила в 2011 г. Доходы в виде процентов она не включала в расчет облагаемой базы по налогу на прибыль в связи с тем, что п. 7 ст. 346.6 НК РФ предусматривает специальный порядок налогообложения только для доходов от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав). Налоговая инспекция не согласилась.

Когда дело дошло до судебного разбирательства, арбитры пришли к выводу, что действительно указанная норма в данной ситуации применению не подлежит.

Вместе с тем проценты подлежат включению в расчет облагаемой базы по налогу на прибыль по следующим основаниям.

Налогоплательщик, перешедший с 01.01.2011 с ЕСХН на ОСНО (с кассового метода на метод начисления), в целях расчета налога на прибыль организаций ведет учет доходов и расходов по операциям 2011 г. в порядке, предусмотренном гл. 25 НК РФ, значит, в отношении внереализационных доходов действуют общие положения этой главы. То есть к внереализационным доходам 2011 г. в соответствии с п. 10 ст. 250 НК РФ (дохода прошлых лет, выявленного в отчетном (налоговом) периоде) относятся проценты, начисленные в 2010 г., но полученные налогоплательщиком (оплаченные контрагентом) в 2011 г.

Арбитры пришли к следующему выводу.

Вывод. Денежные средства, полученные после перехода на ОСНО, но не включенные в доходы при исчислении налоговой базы при применении ЕСХН, следует учитывать при формировании налоговой базы после перехода на ОСНО (Определение ВС РФ от 04.12.2014 N 309-КГ14-4996).

КС РФ разъяснил нюансы увольнения председателя первичной профсоюзной организации

Работодатель решил провести сокращение. Так как сотрудник руководил первичной профсоюзной организацией, документы об увольнении направили на согласование в вышестоящий профсоюз. Тот высказался против сокращения. Несмотря на это, работодатель уволил сотрудника и вместе с тем оспорил несогласие вышестоящего профсоюза.

Суды признали сокращение законным, а несогласие с решением об увольнении необоснованным.

КС РФ проверил на соответствие основному закону страны норму, которая позволила сократить работника без согласия вышестоящего профсоюза. Он указал: противоречий Конституции нет. Однако работодатель не вправе расторгать трудовой договор с работником до вступления в силу решения суда о признании необоснованным несогласия вышестоящего профсоюза. Поскольку организация нарушила порядок увольнения, сокращение незаконно.

Документ: Постановление КС РФ от 03.06.2021 N 26-П

Учебно-методические материалы

Все слушатели образовательных мероприятий ИРСОТ дополнительно обеспечиваются учебно-методическими материалами

в

электронном виде.

Материалы размещаются в электронном виде на учебном портале АНО ДПО ИРСОТ. Перечень материалов определяется

экспертами ИРСОТ и лекторско-преподавательским составом и может включать в себя:

- презентации к выступлениям;

- нормативно-правовые документы;

- материалы судебной практики;

- статьи экспертов по теме;

- дополнительные материалы базового уровня для самостоятельного изучения (для слушателей программ

продолжительностью 72 часа и более).

Для просмотра материалов вам необходимо указать пароль, выданный сразу после оплаты и подтверждения

регистрации

на мероприятии.

Что обязаны учитывать при определении сумм налогов.

Налоговый орган, используя расчетный метод при определении сумм налогов, подлежащих уплате в бюджет, обязан учитывать данные как о доходах налогоплательщика, так и о его расходах.

Налогоплательщик обратился в суд с заявлением о признании незаконным решения налогового органа в части доначисления налога, пени и штрафа. Основанием для доначисления налога, пени и штрафа явилось непредставление налогоплательщиком во время выездной проверки первичных учетных документов в подтверждение сумм, отраженных в налоговых декларациях, и применение в связи с этим налоговым органом положений ст. 31 НК РФ.

Арбитры пришли к выводу, что налоговый орган неправильно применил положения названной статьи при проведении проверки. С одной стороны, расчетный метод обеспечивает безусловное исполнение всеми лицами обязанности по уплате законно установленных налогов независимо от каких-либо обстоятельств (отсутствие первичных документов, регистров бухгалтерского учета), с другой стороны, налог не должен быть взыскан в большем размере, чем с аналогичных налогоплательщиков.

При надлежащем соблюдении требований ст. 31 НК РФ налоговый орган в ходе проверки мог определить обязанность налогоплательщика по уплате налогов расчетным способом на основании полученных данных как о доходной, так и о расходной части.

Инспекция в данном случае не воспользовалась пп. 7 п. 1 ст. 31 НК РФ, а установила объем налоговых обязательств налогоплательщика по неполным данным: исходя только из доходов налогоплательщика, без учета расходов, связанных с получением этого дохода, – и потому неправомерно доначислила налоги, соответствующие пени и налоговые санкции (Постановление ФАС ПО от 26.06.2013 № А72-3176/2012).

Контрагент на УСН выставил счет-фактуру с НДС — налогоплательщик отстоял в суде право на вычет

При проверке инспекция решила, что организация не имеет права на вычет НДС, поскольку контрагент — не плательщик НДС. Однако АС Восточно-Сибирского округа не поддержал такой подход.

Суд указал, что контрагент выставил счет-фактуру, выделив НДС. То, что он на УСН, и поэтому не платит НДС, не мешает налогоплательщику заявить вычет.

Обращаем внимание: еще в 2014 году право на вычет в такой ситуации подтвердил КС РФ. Последнее время с ним согласен и Минфин

Значит, вероятность выиграть спор с налоговиками довольно велика.

Документ: Постановление АС Восточно-Сибирского округа от 11.05.2021 по делу N А19-4588/2020

Споры с налоговиками: судьи разобрались, когда расходы на проезд для рассмотрения дела обоснованны

В первом споре налоговики не доказали чрезмерность расходов из-за выбора более дорогого транспорта. Представитель организации добирался на автомобиле. Налоговики считали, что автобус дешевле.

Суд указал: сторона вправе выбрать транспорт, исходя из финансовых и временных приоритетов, наличия рейсов, билетов и т.п. При оценке разумности транспортных расходов под экономностью понимают не только наименьшую стоимость, но и время убытия и прибытия, комфортабельность, оперативность и т.д. Подтверждающие документы представили. Доказательств, что уровень комфорта необоснованно завышен, нет.

Во втором споре организация сочла необоснованным очное участие двух представителей инспекции и покупку для них билетов бизнес-класса. Можно было использовать конференц-связь, делегировать полномочия или представить процессуальные документы. Суд указал:

-

расходы на бизнес-класс разумны, это вынужденная мера. Инспекция представила справку, что на нужную дату были только такие места. Доказательств, что у других перевозчиков имелись билеты по тарифу «эконом», нет;

-

сторона вправе привлекать более одного представителя. Заседаний было несколько. Доказательств, что количество сотрудников не соответствует объему работы, не представили;

-

выбор онлайн-участия — право сторон, а не обязанность.

Документы: Постановление АС Волго-Вятского округа от 03.06.2021 по делу N А29-5410/2016

Постановление АС Дальневосточного округа от 31.05.2021 по делу N А37-2538/2016

Как разрешить налоговые споры по налогу на прибыль?

Вне зависимости от того, что стало причиной, решение налоговых споров проводится по определенному алгоритму. Он состоит из следующих пунктов:

- подача жалобы в местное отделение ФНС – первым этапом в урегулировании налогового спора является обжалование решения в том же отделении ФНС, которое его и вынесло. Это может дать хорошие результаты, если вы уверены в своей правоте и в том, что причиной спора являются ошибки сотрудников налоговой инспекции (например, неточности при расчётах, неучтенные нормы законодательства и т. д.). В жалобе указывается, какое именно решение оспаривается, почему вы считаете, что оно должно быть пересмотрено, указываете аргументы в защиту своей позиции, в том числе документы, подтверждающие изложенные в жалобе факты. Подготовленная жалоба вместе с сопроводительными документами подается в ФНС и рассматривается ответственными лицами. В течение установленного законом срока заявитель должен получить письменный ответ относительно результатов рассмотрения жалобы;

- жалоба в вышестоящий налоговый орган – если жалоба в местную налоговую не принесла ожидаемого результата, можно обратиться в вышестоящую инстанцию, областное или федеральное управление ФНС. При подготовке жалобы следует учесть причины отказа в удовлетворении требований на первом этапе обжалования и внести соответствующие изменения, например, добавить больше документов и других сведений, подтверждающих вашу правоту. Нелишним будет также воспользоваться услугой представления интересов в налоговых органах, когда ваши интересы во время обжалования представляет профессиональный юрист – это поможет быстрее и эффективнее разрешить спор;

- обращение в суд – если досудебное урегулирование налогового спора не принесло желаемых результатов, защищать интересы бизнеса в конфликте с налоговой можно в суде. Для этого готовится иск в арбитражный суд, в котором указывается суть возникшего спора, позиции сторон, действия, которые предпринимались для урегулирования ранее (включая поданные жалобы и ответы на них), а также требования к ФНС (например, отменить неправомерные требования или вернуть переплаченные налоговые платежи). К иску прилагаются документы, которые могли бы подтвердить вашу позицию. Также рекомендуется воспользоваться услугами адвоката по налоговым вопросам, чтобы повысить шансы на положительное решение суда. После рассмотрения поданного иска арбитражный суд вынесет свой вердикт, который можно будет также обжаловать в апелляционном порядке, если он, по мнению одной из сторон, нарушает действующее законодательство.

В конфликте с налоговой не обойтись без юридической поддержки. Потому рекомендуется воспользоваться помощью адвоката по налоговым спорам – это упростит отстаивание своей позиции и достижение поставленной цели.

Как защитить своё предприятие от претензий ФНС

Налоговая вернула в оборот должную осмотрительность, которая теперь называется коммерческой осмотрительностью.

Коммерческая осмотрительность предполагает многостороннее исследование текущей и прошлой деятельности предполагаемого делового партнёра до подписания контракта с ним. Необходимо заблаговременно уточнить, по силам ли контрагенту выполнить работы и оказать услуги, за которыми обращается Ваша фирма.

Подготовка к заключению сделки:

- Составить подробный отчёт о будущем партнёре, используя данные сервиса Контур.Фокус, и тщательно изучить получившийся документ.

- Запросить у партнёра либо найти самостоятельно в Фокусе все нужные документы: копии учредительных документов, договоры на арендуемые помещения, выписку из ЕГРЮЛ/ЕГРИП, товарные знаки, свидетельства, разрешения, лицензии, доказательства выполнения госконтрактов и подобных работ или услуг.

- Сохранять скриншоты официального сайта партнёра. В первую очередь – страниц, демонстрирующих подтверждает опыт проведения намеченных работ.

- Прочитать рекламные и иные публикации в СМИ, печатную рекламу, получить визитки.

- Попросить рекомендации у других клиентов Вашего контрагента, уточнить сроки и качество предоставления услуг.

- Сделать видеозапись деловых встреч и подписания документов.

- Сфотографировать или снять на видео офис фирмы, торговые и складские помещения поставщика.

- Хранить всю деловую корреспонденцию на тему проработки положений договора и последующего его выполнения.

Пока поставщик выполняет Ваш заказ, необходимы:

- Регулярная связь с исполнителем заказанных работ.

- Регулярные запросы первичных документов, которые оформляются во время подписания контракта.

- Проверка на найм субподрядчиков.

- Проверка полномочий лиц, заверяющих документы от имени фирмы-партнёра: гендиректора, главного бухгалтера, прочих работников.

- Оформление пропусков для представителей компании-контрагента при их личных визитах.

- Регулярные отчёты о партнёре для подтверждения его платёжеспособности и ведения реальной деятельности.

Письмо ФНС указывает на то, что проверять контрагентов — это в интересах самого предпринимателя. Такая проверка докажет отсутствие у Вас преступного умысла и избавит Вашу компанию от незаслуженных доначислений.

Ошибки в больничном: суд не взыскал с работодателя выплаченное ФСС пособие

Фонд потребовал от работодателя возместить пособие: контролеры посчитали, что больничный испортили. А значит, это не страховой случай.

Суд не согласился с фондом. Он указал, что недостатки в больничном — ошибка медорганизации, а не страхователя. Кроме того, они незначительные: затекли чернила. Создавалось впечатление, что написали не ту цифру. При этом по датам в больничном можно установить период освобождения от работы. Фонд не доказал, что страхового случая не было.

О подобных спорах читайте в нашем обзоре.

Документы: Постановление АС Западно-Сибирского округа от 13.05.2021 по делу N А45-23320/2020

Документы, полученные от неблагонадежного контрагента, можно включить в состав расходов, при условии, что они подтверждают реальную операцию

Если организация-налогоплательщик вела хозяйственную деятельность с контрагентами, которые имеют признаки недобросовестных налогоплательщиков, и, по мнению ФНС, получала необоснованную налоговую выгоду, она все равно имеет право включить в состав затрат, в целях налогообложения прибыли, суммы, подтвержденные первичными документами таких контрагентов. При условии, что эти хозяйственные операции действительно совершались. К таким выводам пришел Пятнадцатый арбитражный апелляционный суд.

Суть спора

Организация не согласилась с решением ФНС, считая его необоснованным и нарушающим свои права. Поэтому она обратилась в арбитражный суд с исковым заявлением об отмене решения ФНС.

Решение суда

В спорной ситуации ФНС и судами было установлено, что контрагенты налогоплательщика являлись недобросовестными и не вели реальной хозяйственной деятельности. Однако с одним контрагентом были установлены факты совершения реальных операций, подтвержденных первичными документами, установленной формы. В силу положений постановления Пленума Высшего Арбитражного Суда РФ от 12.10.2006 N 53 представление в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения

Если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы, а также, что налогоплательщик действовал без должной осмотрительности и осторожности

Организации не удалось в суде отменить штраф за непредставление регистров бухучета

Инспекция истребовала документы в ходе выездной проверки. Организация представила только часть из них. Налоговики ее оштрафовали.

В суде организация заявила:

-

она не обязана представлять регистры бухучета, так как для исчисления налогов они не нужны. Суд не согласился с данным доводом;

-

передать документы она не смогла из-за их утраты (повредили жесткий диск, где хранили документы). Суд отклонил и этот довод. Организация должна обеспечить сохранность данных бухгалтерского и налогового учета. Доказать то, что она пробовала восстановить данные документы и у нее это не получилось, организация не смогла.

Суды и раньше приходили к похожим выводам. Например, 9-ый ААС указал: налоговики вправе запрашивать регистры. А вот АС Западно-Сибирского округа отклонил довод о невозможности представить документы из-за системного сбоя.

Иногда спор из-за непредставления регистров бухучета удается выиграть. Например, есть суд, где организации помогли такие доводы:

-

в решении о привлечении к ответственности не указали, какие именно регистры требовали и какие не представили;

-

инспекция не привела нормативных или локальных актов, согласно которым организация обязана вести регистры.

Документы: Постановление АС Уральского округа от 12.05.2021 по делу N А60-44504/2020

Формальный документооборот

Нередко налоговые органы доначисляют налог на прибыль и НДС, указывая на необоснованное признание расходов и неправомерное предъявление к вычету НДС по документам и счетам-фактурам контрагентов.

Суд может встать на сторону налогоплательщика, если будет доказана целесообразность понесенных расходов, реальность сделки и наличие в бюджете сформированного источника для вычета НДС (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 14.05.2020 N 307-ЭС19-27597 по делу N А42-7695/2017, Постановление АС СЗО от 25.10.2019 N Ф07-11856/2019 по делу N А42-7695/2017)

Важно мнение Верховного суда о том, что неисполнения обязанности по уплате НДС контрагентом налогоплательщика или поставщиками предыдущих звеньев не может быть достаточным основанием, чтобы считать применение вычетов по НДС неправомерными

Но все зависит от конкретной ситуации. Даже при наличии в бюджете источника возмещения НДС суд может признать доначисления в рамках налоговой проверки правомерными.

Как правило, это происходит по сделке, в которой поставщик не имеет необходимых условий и активов для совершения спорной операции (Определение Верховного Суда РФ от 07.12.2020 N 307-ЭС20-19445 по делу N А44-12392/2018, Определение Верховного Суда РФ от 17.06.2020 N 307-ЭС20-9376 по делу N А56-5476/2019, Постановление Арбитражного суда Северо-Западного округа от 27.02.2020 N Ф07-1546/2020 по делу N А56-5476/2019, Постановление Арбитражного суда Волго-Вятского округа от 08.12.2020 N Ф01-14385/2020 по делу N А39-9984/2019).

Иногда налогоплательщику удается через суд обязать проверяющих определить действительные налоговые обязательства, а не снимать все расходы и вычет НДС, как будто ничего не было. Суд может согласиться, что организация не должна лишиться расходов и вычета НДС в полном объеме без исследования фактических обстоятельств, в том числе по вопросам реальности совершенных сделок. Если при формальном документообороте с заявленным контрагентом обязательства фактически исполнялись третьим лицом, налоговые органы должны проверить, осуществлялись ли какие-либо хозяйственные операции, выявить их действительный экономический смысл и определить действительный размер доначислений (Постановление Арбитражного суда Западно-Сибирского округа от 09.07.2020 N Ф04-611/2020 по делу N А27-17275/2019).

Конечно, налоговая не согласна с таким подходом. ФНС России доводит до налогоплательщиков информацию со ссылкой на судебную практику в пользу налоговых органов (Информация ФНС России, Арбитражный суд Поволжского округа от 04.06.2020 оставил без изменения решение Арбитражного суда Самарской области от 24.12.2019 и постановление Одиннадцатого ААС от 02.03.2020 по делу N А55-26674/2019).

Причем применение расчетного метода при определении налоговых обязательств предусмотрено Налоговым кодексом РФ. Позиция инспекции может привести к тому, что налогоплательщик, не представивший налоговому органу на проверку никаких документов по совершенным сделкам, будет вправе рассчитывать на применение расчетного метода, то есть будет поставлен в лучшее положение по сравнению с налогоплательщиком, представившим документы, не соответствующие в полном объеме требованиям статьи 54.1 НК РФ. Конечно, это не отвечает принципам справедливости и правовой определенности (Постановление Арбитражного суда Западно-Сибирского округа от 09.07.2020 N Ф04-611/2020 по делу N А27-17275/2019).

ВС РФ не стал отказывать в вычете компании, которая сменила УСН с объектом «доходы» на общий режим

Организация, которая применяла УСН с объектом «доходы», наняла подрядчика и получала от него счета-фактуры с НДС. К моменту ввода объекта в эксплуатацию она уже сменила упрощенку на общий режим, поэтому заявила входной НДС к вычету. Инспекция в вычете отказала.

Суды трех инстанций согласились с проверяющими: по закону вычет могут получить те, кто применял УСН с объектом «доходы минус расходы». Такую же позицию занимали Минфин и Конституционный суд.

Верховный суд решил иначе: нельзя отказать в вычете лишь на том основании, что счета-фактуры относятся к периоду применения УСН с объектом «доходы». Дело направили на новое рассмотрение.

Документ: Определение ВС РФ от 24.05.2021 N 301-ЭС21-784