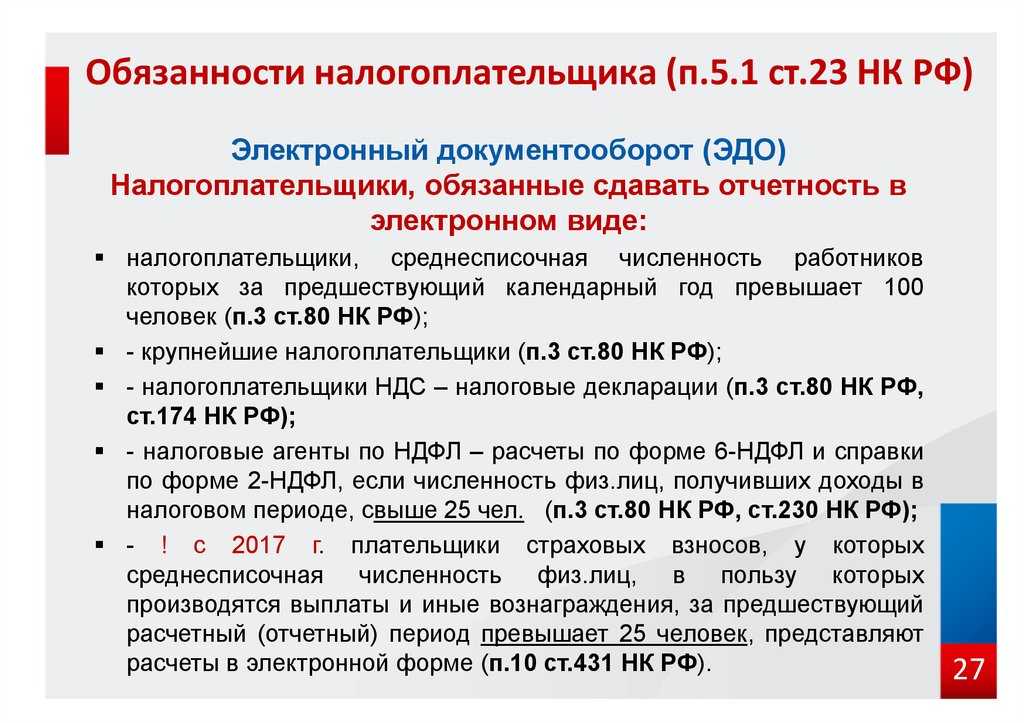

Спецрежимы

|

Изменение |

Нормативный документ | Статья нормативного акта |

Действует с |

|

Для работодателей на АУСН утверждены коды:

Коды указываются в составе сведений, направляемых в банк после каждой выплаты дохода |

Приказ ФНС от 07.06.2022 N ЕД-7-11/473@ | ч. 6 ст. 17, ч. 3 ст. 18 Федерального закона от 25.02.2022 N 17-ФЗ | 18.07.2022 |

|

Уточнен порядок регистрации в качестве самозанятого (НПД):

|

Федеральный закон от 28.06.2022 N 206-ФЗ | ч. 4.1. ст. 3, ч. 3, 5, 5.1 ст. 5 Федерального закона от 27.11.2018 N 422-ФЗ | 01.08.2022 |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Уточнен порядок начисления амортизации основных средств

Полагаем, что уточнения, внесенные Законом № 305-ФЗ в НК РФ, в основном касаются случаев амортизации стоимости модернизации (реконструкции и т.п.) полностью амортизированных основных средств (ОС). Поскольку остаточная стоимость таких основных средств равна нулю, возникают следующие вопросы:

- следует ли добавить сумму модернизации к первоначальной стоимости этого актива или следует амортизировать только сумму модернизации;

- нужно ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

В НК РФ теперь прямо указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. По-прежнему таким основанием является только полное списание стоимости амортизируемого имущества или его исключение из состава указанного имущества по любой причине.

Поэтому, исходя из рассмотренных изменений, стоимость реконструкции (модернизации и т.п.) полностью самортизированного основного средства необходимо списать за счет амортизации либо по норме, которая была определена при вводе этого основного средства в эксплуатацию, либо по новой (нижняя) ставка, рассчитанная исходя из увеличенного срока полезного использования. В этом случае сумма ежемесячной амортизации определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

Снижены региональные ставки налога на прибыль от интеллектуальной собственности

Субъектам Российской Федерации предоставлено право устанавливать пониженные ставки для налогоплательщиков, предоставляющих право использования результата интеллектуальной деятельности по лицензионному договору. При этом исключительные права на интеллектуальную собственность должны принадлежать налогоплательщику и быть зарегистрированы в Роспатенте.

Налогоплательщик обязан вести раздельный учет доходов (расходов), полученных от реализации лицензий, и доходов (расходов), связанных с иной деятельностью. В противном случае применить пониженную ставку налога к разрешенной деятельности будет невозможно. При этом краевой закон должен определить:

- виды результатов интеллектуальной деятельности, выгоды, получаемые от предоставления прав использования, которые могут облагаться налогом по пониженной ставке;

- размер данной налоговой ставки;

- дополнительные условия использования.

Это следует из пункта 1.8-3 статьи 284 НК РФ, вступающего в силу с 02.08.2021 (пункт 41 статьи 2, пункт 2 статьи 10 Закона № 305-ФЗ).

Налог на имущество организаций

Все изменения — в следующей таблице.

| Отмена налога на движимое имущество (закон от 3 августа 2021 года № 302-ФЗ) | Из числа объектов налогообложения исключено движимое имущество и имущество, полученное по концессионному соглашению (ст. 374 НК РФ). Ранее на движимое имущество уплачивался налог в размере 1.1%, но в некоторых субъектах РФ действовали региональные законы, освобождающие от него. |

| Изменение порядка расчета (закон от 3 августа 2018 года № 334-ФЗ) |

|

| Освобождение от налога на имущество (закон от 30 октября 2021 года № 373-ФЗ) | От уплаты налога освобождаются:

Освобождение действует 10 лет с момента постановки на учет имущества, к которому она применяется. |

| Изменения форм отчетности (приказ от 4 октября 2018 года № ММВ-7-21/) | ФНС утвердила обновленные формы декларации и расчета по авансовому платежу по налогу на имущество. Их применение начнется с предоставления плательщиками отчетности за I квартал текущего года. |

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Она представляет собой дробь:

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле: Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

Приведем пример расчета.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

В современной России

Появление налога на прибыль — это результат естественного развития налоговых правоотношений и повышения финансовой грамотности законодательной власти в России.

В 1995–2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др.

В 2002–2008 годах была установлена унифицированная ставка налога в 24%.

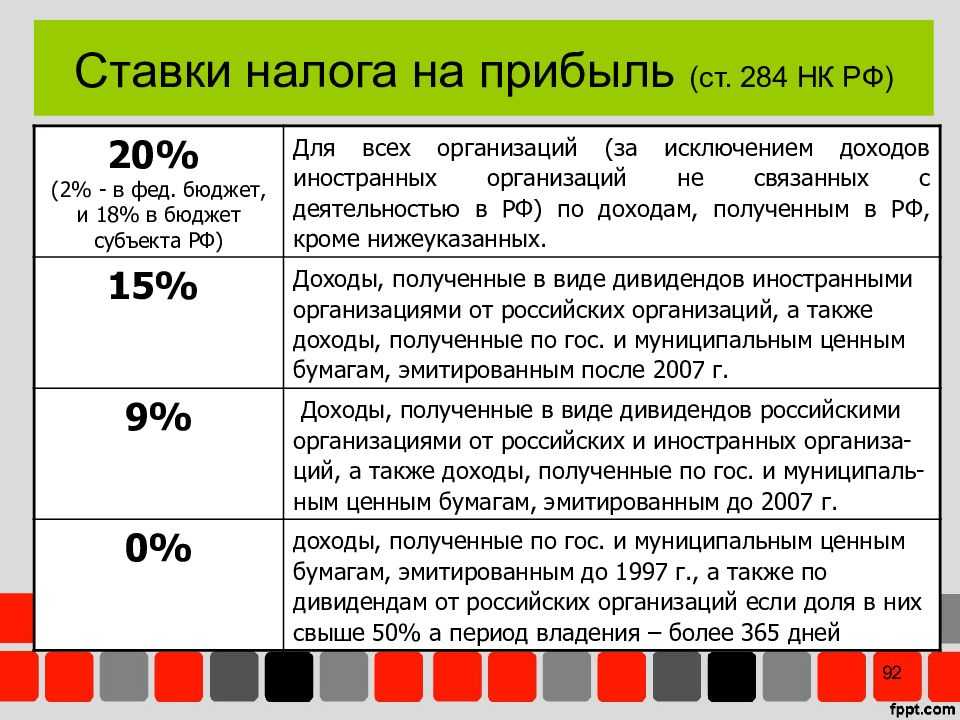

С 2009 года ставка по налогу на прибыль была снижена до 20 процентов, из которых 2% зачислялось в федеральный бюджет и 18% — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

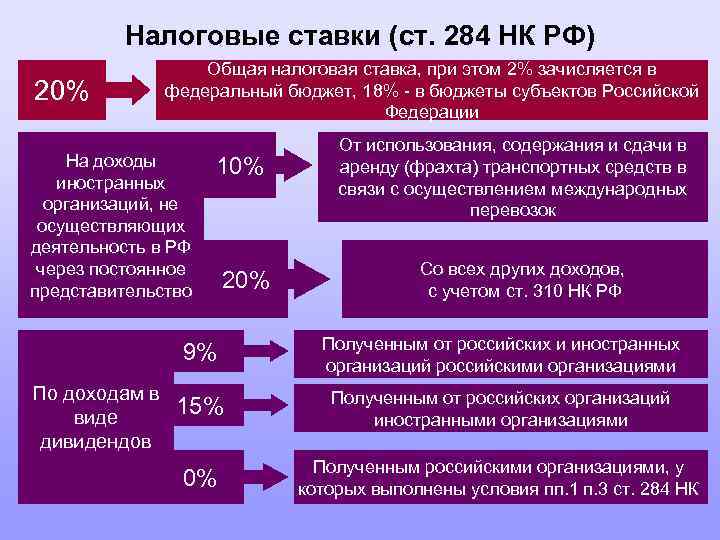

В соответствии с той же статьей 284 НК РФ установлено, что с 2017 по 2024 год в федеральный бюджет будет зачисляться несколько больше — 3%, а в бюджет субъекта РФ — 17%. Ставка налога при этом не изменяется.

Поступления по видам налогов в консолидированный бюджет РФ за 2019-2020 гг.

| виды налогов | млрд. руб. | ||

| 2019 | 2020 | темп, % | |

| НДС | 4 257,8 | 4 268,6 | 100,3 |

| НДФЛ | 3 955,2 | 4 251,9 | 107,5 |

| Налог на прибыль | 4 543,1 | 4 018,1 | 88,4 |

| НДПИ | 6 106,4 | 3 953,6 | 64,7 |

| Акцизы | 1 277,5 | 1 833,2 | 143,5 |

| Имущественные налоги | 1 350,8 | 1 357,9 | 100,5 |

Я считаю, что налог на прибыль организаций — это самый сложный налог.

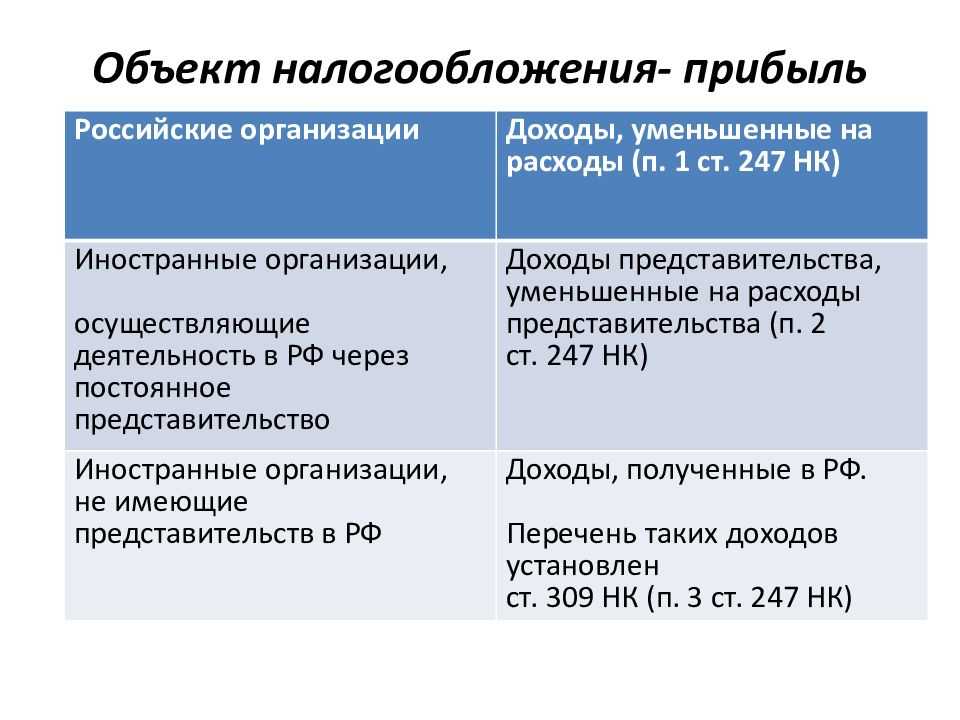

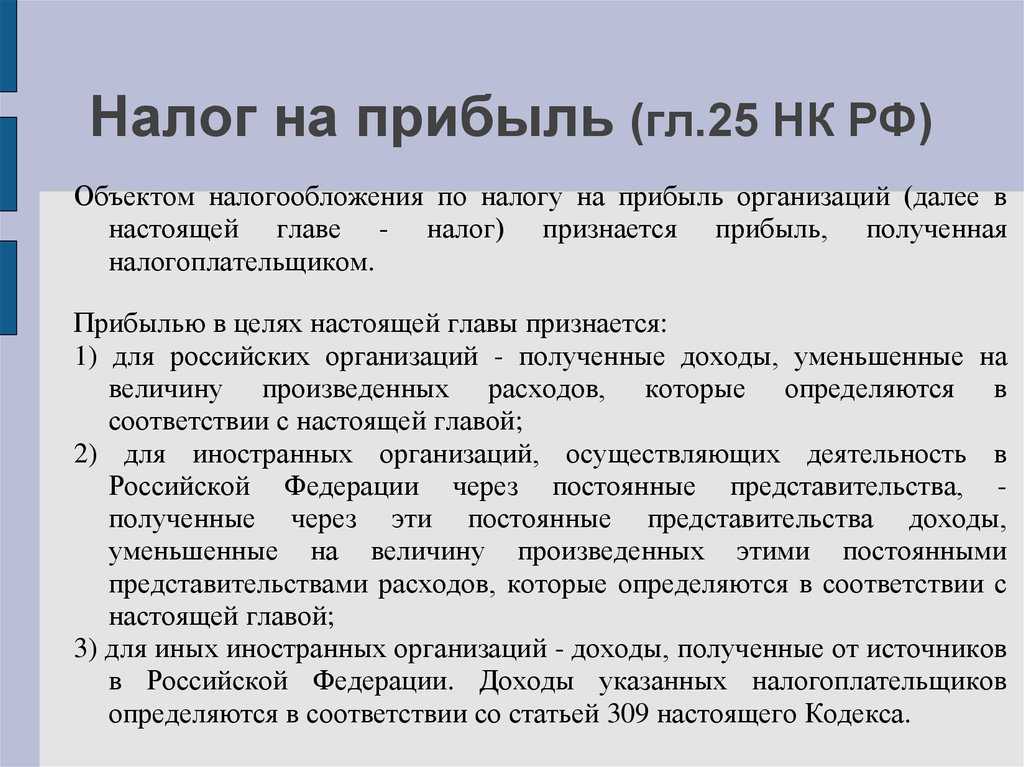

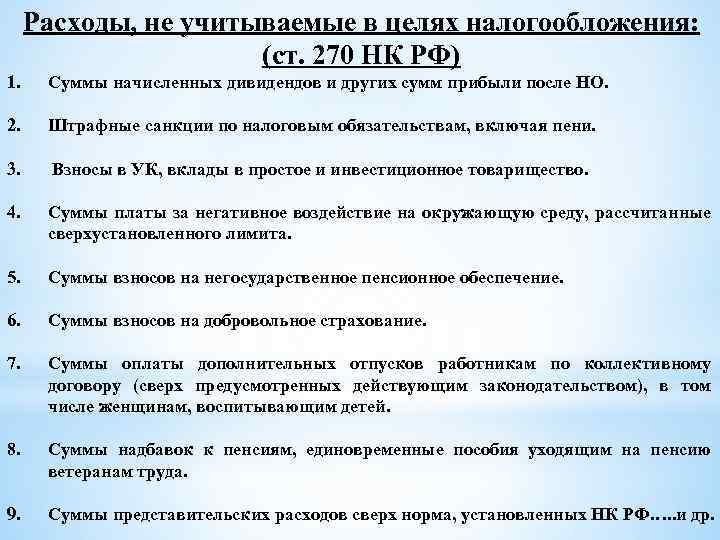

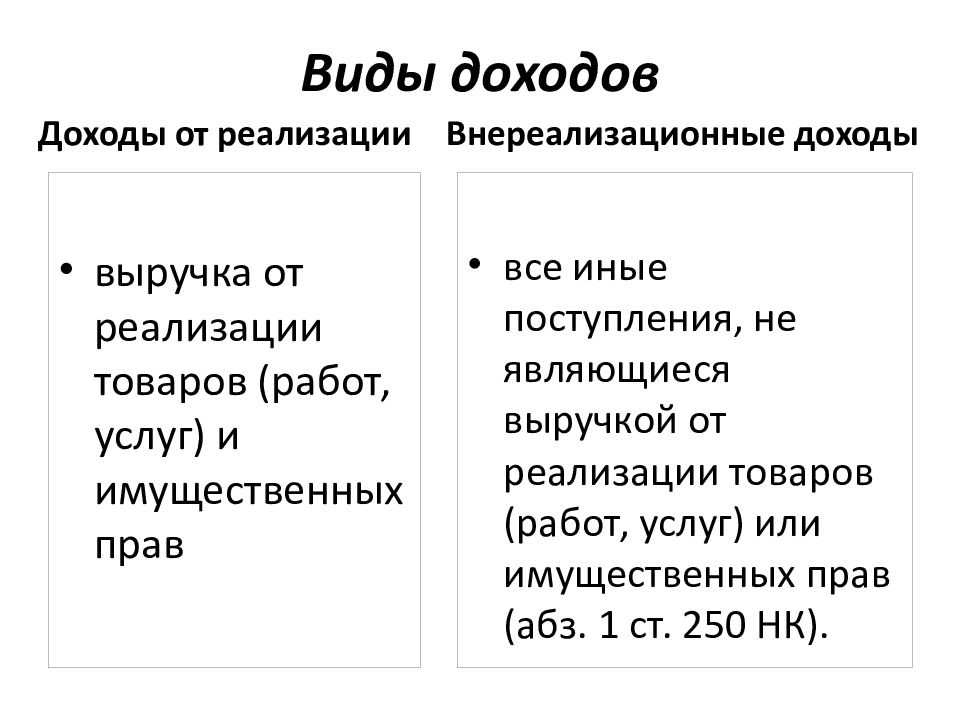

Этот налог установлен только для юридических лиц. Объектом налогообложения является прибыль юридического лица, то есть разница между его доходами и расходами. Надо очень хорошо ориентироваться в статьях 25 главы и точно понимать — что можно принимать в состав расходов и уменьшать налогооблагаемую базу, а что нельзя.

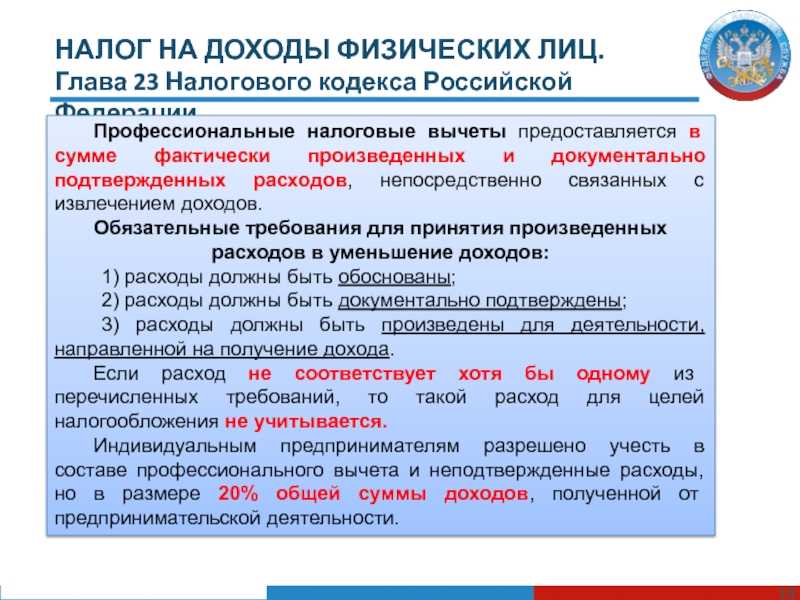

Если доходы выше расходов, то появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли. Чтобы определить налоговую базу, требуется рассчитать доходы и расходы, а для этого нужен налоговый учет (ст. 313 НК РФ).

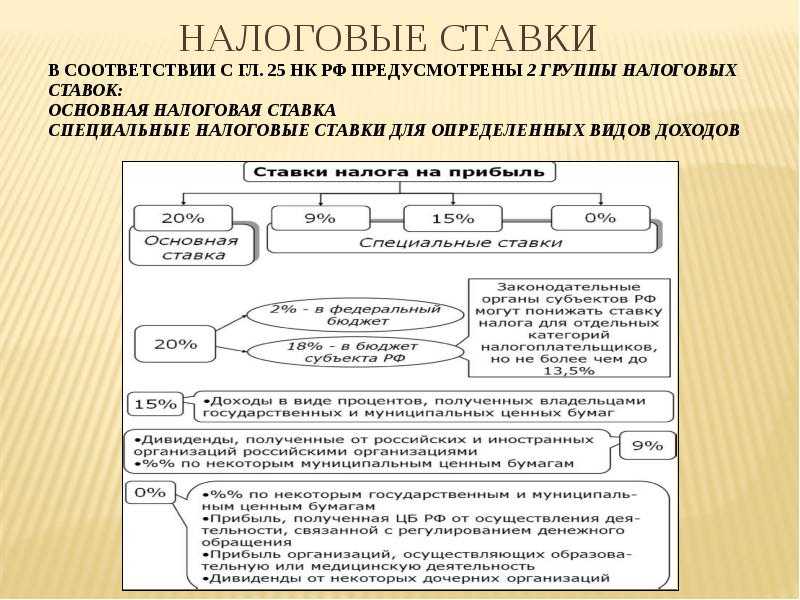

Это сложная система, с которой далеко не каждый бухгалтер в состоянии справиться. Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным ставкам. Порядок применения ставок, как я уже писала выше, установлен статьей 284 НК РФ.

Основной ставкой в 20% облагается большая часть доходов за вычетом соответствующих расходов. Существуют и другие ставки налога на прибыль: 0% применяется, например, для образовательных и медицинских учреждений, а 13% для российских организаций, получающих дивиденды. Помимо этого, существуют ставки в размере 9%, 10% и 15%. Чтобы разбираться во всех тонкостях применения ставок, нужно быть большим профессионалом и внимательно следить за изменениями законодательства.

Структура страхования предпринимательской деятельности

---------------------------------------------¬ ¦Страхование предпринимательской деятельности¦ L------------------T-----T-------------------- ¦/ ¦/----------------------------------+-¬ --+---------------------------------¬¦ Страхование предпринимательских ¦ ¦ Страхование финансовых рисков ¦¦ рисков (простой оборудования) ¦ ¦ (риск непогашения кредитов) ¦L------------------------------------ L------------------------------------

Рисунок

В соответствии с п. 1 ст. 32.9 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» лицензия выдается в т.ч. по следующим видам страхования:

- страхование предпринимательских рисков (пп. 22);

- страхование финансовых рисков (пп. 23).

Согласно Закону N 202-ФЗ начиная с января 2010 г. некоторые расходы по страхованию предпринимательского или финансовых рисков организаций признаются при налогообложении прибыли организаций: расходы на добровольное страхование имущественных интересов, связанных с обращением банковских карт, выпущенных (эмитированных) налогоплательщиком, в случаях возникновения убытков страхователя в результате проведения третьими лицами операций с использованием поддельных, утерянных или украденных у держателей банковских карт, списания денежных средств на основании подделанных слипов или квитанций электронного терминала, подтверждающих проведение операций держателем банковской карты, проведение иных незаконных операций с банковскими картами.

Пример 1. Торговая фирма ОАО «Марс» заключила со страховой организацией «Альфа» договор страхования финансовых (или предпринимательских) рисков, по которому страхуются риски возникновения убытков страхователя в результате проведения третьими лицами операций с использованием поддельных, утерянных или украденных у держателей банковских карт.

Страховые премии (взносы), уплаченные по договору страхования, для целей налогообложения прибыли признаются расходами в порядке, предусмотренном п. 6 ст. 272 НК РФ (при определении доходов и расходов методом начисления) или ст. 273 (при определении доходов и расходов кассовым методом) при соблюдении требований абз. 3 ст. 316 и ст. 252 НК РФ.

Физическое лицо рассчиталось с ОАО «Марс» за товар украденной у держателя банковской картой. В результате у организации (ОАО «Марс») возник убыток. Поскольку наступил страховой случай, при представлении ОАО «Марс» подтверждающих документов страховая организация «Альфа» произведет страховую выплату, которая у ОАО «Марс» для целей налогообложения прибыли будет признана внереализационным доходом.

Пример 2. Организация «Бета» заключила со страховой организацией «Альфа» договор страхования финансовых (или предпринимательских) рисков, по которому страхуются риски возникновения убытков страхователя в результате списания денежных средств на основании подделанных слипов или квитанций электронного терминала, подтверждающих проведение операций держателем банковской карты.

Страховые премии (взносы), уплаченные по договору страхования, для целей налогообложения прибыли признаются расходами у организации «Бета». Со счета организации «Бета» были списаны денежные средства на основании подделанных слипов на сумму 500 000 руб.

При представлении организацией «Бета» подтверждающих документов страховая организация «Альфа» произведет страховую выплату, которая у организации «Бета» будет признана внереализационным доходом для целей налогообложения прибыли.