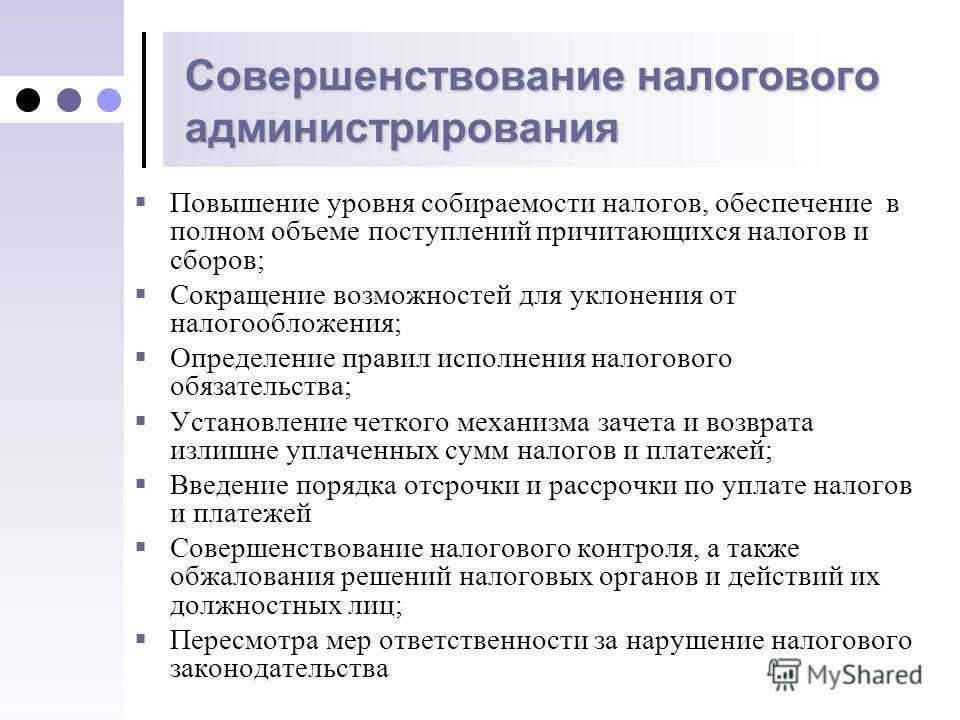

- Как выявляется излишняя уплата?

- Как узнать о переплате

- Порядок взыскания с налогоплательщика недоимки свыше 1 млн руб.

- Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

- Как можно распорядиться переплатой

- Зачёт в счет недоимки

- Зачёт в счёт будущих платежей

- Специальные режимы

- Порядок подачи заявления о зачете переплаты по УСН

- Порядок заполнения заявления

- Сроки проведения зачета

- Как заполнить

- Обеспечительные меры

- Переплату можно вернуть или зачесть в счет других выплат

- Изменения по НДС в 2022 году

- С 01.01.2022:

- С 01.01.2021:

- С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

- tax free

- Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

- Правила уплаты

- Исковая давность по зачету или возврату налога

- Предоставление льгот

- Правила взыскания налоговой задолженности

- Считаем три года

- Что изменится с 1 октября 2020 года

Как выявляется излишняя уплата?

Обычно плательщик налога знает о наличии переплаты по собственным учетным данным, при условии, что они верны. Как правило, переплата возникает либо в момент сдачи декларации, либо при фактической уплате налога.

При этом суд не считает ошибки учета веской причиной оправдания переплаты (постановление Президиума ВАС РФ от 26.07.2011 № 18180/10).

Если переплата очевидна и для ИФНС, она должна оперативно (в течение 10 рабочих дней с даты обнаружения) информировать об этом налогоплательщика либо предложить ему провести сверку (п. 3 ст. 78 НК РФ).

С 2021 года обязательной и ежеквартальной стала отчетность по НДФЛ. Поэтому данные о возникающей переплате по НДФЛ появляются в ИФНС в таком же, как и для иных налогов, порядке.

О правилах заполнения отчетности по НДФЛ читайте в статье «Порядок заполнения формы 6-НДФЛ — пример».

Факт переплаты налогов может быть установлен судом, если:

- наличие переплаты стало бесспорным лишь после опубликования писем Минфина России (постановление ФАС Поволжского округа от 18.04.2013 № А65-18995/2012);

- переплата выявлена в ходе выездной проверки (постановление ФАС Северо-Западного округа от 05.08.2011 № А56-31885/2010);

- решением суда признан ничтожным договор, следствием чего стал факт переплаты (постановление ФАС Поволжского округа от 23.04.2013 № А55-16126/2011);

- решение инспекции о доначислении налога признано незаконным (постановление ФАС Московского округа от 15.11.2012 № А40-94026/11-91-401);

- суд выявил отсутствие обязанности уплачивать налог (постановление ФАС Западно-Сибирского округа от 05.08.2011 № А81-4526/2010);

- суд обязал инспекцию признать факт переплаты (постановление ФАС Московского округа от 02.02.2012 № А40-27537/11-91-123);

- отказ ИФНС в возмещении признан недействительным (постановление ФАС Московского округа от 24.08.2011 № КА-А40/8845-11-П);

- недействительными признаны инкассовые поручения (постановление ФАС Уральского округа от 12.01.2009 № Ф09-10148/08-С3);

- факт переплаты стал очевидным после формирования правоприменительной практики (постановление ФАС Центрального округа от 22.03.2012 № А35-4258/2011);

От даты установления факта переплаты может зависеть отсчет срока обращения за возвратом налога.

Как узнать о переплате

Лишняя сумма по налогу означает, что гражданин или налоговый агент внес в налоговый бюджет деньги сверх начисленной суммы сбора. Узнать о переплате резидент может:

- от сотрудников налоговой инспекции при личном посещении службы;

- через налогового агента: если налоговики при расчете обнаружат лишнюю сумму, то в течение 10 суток после перечисления денег в бюджет ФНС плательщику придет письмо с уведомлением о переплате;

- в личном аккаунте на портале nalog.ru.

Посмотреть сумму переплаченных средств удобнее в ЛК плательщика. На главной странице сайта физическое лицо сначала увидит неуплаченные налоги и задолженности. Чтобы уточнить, нет ли излишне уплаченной суммы по сбору, гражданину необходимо посмотреть информацию в личном кабинете налогоплательщика. Переплата отражается во вкладке Мои налоги над строкой Сведения о доходах. Вернуть лишние деньги сразу невозможно, так как нужно дождаться утверждения от налоговой.

Рекомендуем к просмотру видеоинструкцию о том, как распорядиться переплатой в личном кабинете налогоплательщика.

Порядок взыскания с налогоплательщика недоимки свыше 1 млн руб.

Налоговики с 01.04.2020 смогут использовать дополнительные инструменты для взыскания недоимки, величина которой превышает 1 млн руб.

Во-первых, у них появится право на осмотр (на основании соответствующего постановления должностного лица ИФНС) территорий, помещений, документов и предметов налогоплательщика, не исполнившего в 10-дневный срок решение о взыскании недоимки, размер которой превышает 1 000 000 руб., принятое налоговым органом в соответствии со ст. 46 НК РФ. Это право определено новым абзацем НК РФ.

Во-вторых, налоговики получат возможность истребовать у налогоплательщика документы (информацию) об их имуществе, имущественных правах и обязательствах в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При неполучении в установленные сроки документов или информации налоговый орган получает право истребовать их у иных лиц. Об этом сказано в новом НК РФ.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

ИФНС отказала компании в возврате переплаты по налогам. Суды эту позицию поддержали по следующим причинам:? Реклама

- заявитель не представил документы, подтверждающие наличие переплаты;

- не определены налоговые периоды, за которые образовалась спорная переплата по налогам.

Суд указал, что право на возврат непосредственно связано с наличием переплаты сумм налога в этот бюджет и отсутствием задолженности по налогам, зачисляемым в тот же бюджет, что подтверждается определенными доказательствами:

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами.? Реклама

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Определение Верховного Суда РФ от 11.02.2019 № 309-КГ18-25158

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Специальные режимы

Изменения коснулись патентной системы налогообложения и ЕНВД: из перечня видов деятельности, при которых можно применять рассматриваемые режимы, были исключены отдельные виды розничной торговли маркированными товарами, такие как обувь, лекарства, и одежда из натурального меха.

В отношении патентной системы налогообложения наоборот введены некоторые послабления: до изменений патент выдавался строго на один вид деятельности, теперь патент можно получить сразу на несколько видов деятельности, если такие виды схожи. Однако получение патента на несколько видов деятельности возможно только если субъект предусмотрел в своих законодательных актах годовой доход не только на каждый отдельный вид деятельности, но и отдельно рассчитал доход при осуществлении нескольких видов деятельности.

Порядок подачи заявления о зачете переплаты по УСН

Заявление в ИФНС о зачете переплаты подается одним из способов:

- путем личной явки в ИФНС, при этом подается заявление в двух экземплярах, на одном из которых ставится отметка инспектором в подтверждение получения;

- по почте, при этом направить заявление необходимо в виде заказного письма с описью вложения и уведомлением о вручении;

- через интернет в качестве электронного документа (это можно сделать через личный кабинет на сайте налоговой или с помощью специальной программы).

Порядок заполнения заявления

В настоящее время для заявление о зачете излишне уплаченного налога применяется бланк, утвержденный с 31 марта 2017 года. Заполняется документ с шапки, в которой указывается ИНН и КПП организации или ИП. Если заявление подает организация, то две пустые клетки в ИНН зачеркиваются, а если предприниматель, то полностью перечеркивается поле для заполнения КПП. Рядом указывают номер страницы, например, для титульного листа – «001».

После этого указывается «Номер заявления», в котором отмечается в какой раз налогоплательщик обращается за зачетом в течение текущего года. Также вносится код налоговой, в которую подается заявление о зачете. Далее заполняют наименование компании полностью, либо ФИО индивидуального предпринимателя.

После этого указывают статью НК РФ, на основании которой производится зачет. В случае зачета излишне уплаченного налога указывается статья 78 НК РФ. Далее отмечается информация о зачете. Причем сначала записывается сумма, которую налогоплательщик запрашивает к зачету, а после отмечается период, в котором возникла переплата. Это поле состоит из трех блоков, которые разделяются точками:

- В первых двух клетках указывается «МС», «КВ», «ПЛ» или «ГД», если период составляет месяц, квартал, полугодие или год.

- Следующие две клетки нужны для уточнения номера периода. Если это квартал, то от 01 до 04, если полугодие – то 01 или 02, а если год, то записываются просто нули.

- В последних клетках указываются год.

Ниже следует указать код зачета. При этом «1» ставят, если планируется использование суммы переплаты в качестве погашения имеющейся задолженности, а «2», если планируется погашение будущих платежей.

Во втором блоке указывают информацию о том, на что будет направлена переплата, указывается коды:

- периода (на какой период переносится излишне уплаченный налог УСН);

- ОКТМО;

- КБК, на который переносится переплата.

КБК может совпадать с предыдущим кодом или отличаться от него, например, если зачет проводится по другому налогу. Последними заполняют графы, в которых указывается число листов в заявлении и число листов-приложений. В нижней части заявление разделено на два столбика, левый из которых заполняет налогоплательщик. Здесь указывают ФИО лица, подающего заявление, его номер телефон, дату и подпись.

Сроки проведения зачета

Если зачет осуществляется только по одному налогу, то заявление даже не потребуется оформлять. Налоговики самостоятельно проведут зачет в срок до 10 дней с даты обнаружения переплаты. Если переплата больше по размеру, чем сумма неуплаченного налога, то оставшаяся часть может направляться на погашение будущих платежей. Кроме того, компания или ИП может подать заявление на возврат суммы излишне уплаченного налога. Тогда налоговая также потратит 10 дней на рассмотрение заявления, а затем в течение 1 месяца осуществи перевод переплаты на расчетный счет налогоплательщика.

Как заполнить

В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса. Объединить фискальные платежи в одном документе нельзя.

Если организация зарегистрирована сразу в нескольких ИФНС, например имеет несколько филиалов или обособленных подразделений, то подать документ следует именно в то отделение инспекции, в котором возникла переплата по налогам.

Инструкция по заполнению:

- В шапке документа указываем ИНН и КПП налогоплательщика-заявителя.

- Номер заявления — это порядковый номер для текущего года.

- Статус плательщика: для организации это либо «1» — налогоплательщик, либо «4» — налоговый агент.

- Внесите статью НК РФ, в соответствии с которой осуществляем зачет. Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов).

- Вид платежа выберите из предложенного перечня. Например, для зачета по налогу на прибыль выбираем «1», для зачета пеней по НДС — «4».

- Затем определяем период либо конкретную дату, за которую образовалась переплаченная сумма. Например, за январь 2020 г. — МС.01.2019, за 1 квартал 2020 — КВ.01.2019, за 1 полугодие — ПЛ.01.2019, за год — ГД.00.2019. Конкретную дату указываем, если законодательством установлена точная дата подачи декларации или уплаты налога. Например, 28.03.2019 для уплаты налога на прибыль.

- ОКТМО — код соответствует коду места постановки налогоплательщика на учет.

- Укажите КБК соответствующий налогу, сбору, взносу, по которому выявлена переплата.

- На втором листе документа укажите переплаченную сумму в рублях и копейках. Затем определите, на что следует перенаправить платеж: «1» — на недоимку, «2» — на будущие периоды. Укажите налоговый период для зачета в счет будущих платежей.

- Впишите ОКТМО по месту зачисления платежа.

- КБК налога, сбора, взноса, в счет которого производится зачет.

- Последнюю страницу (раздел «Сведения о физическом лице, не являющемся индивидуальным предпринимателем») учреждения не заполняют.

Обеспечительные меры

В настоящее время залог имущества согласно НК РФ может возникнуть на основании договора между налоговой инспекцией и залогодателем.

Однако с 01.04.2020 появится исключение из этого правила – см. новый п. 2.1 названной статьи. Он касается принудительногозалога, который будет возможен в случае:

-

или неуплаты в течение 1 месяца налоговой задолженности, указанной в решении о взыскании, исполнение которого обеспечено наложением ареста на имущество,

-

или вступления в силу решения по результатам налоговой проверки ( НК РФ), исполнение которого обеспечено запретом на отчуждение имущества налогоплательщика без согласия налоговиков, имущество, в отношении которого применен залог или принята обеспечительная мера, признается находящимся в залоге у налоговой инспекции на основании закона.

Если этот залог принят в отношении имущества, находящегося в залоге у третьих лиц, то он признается последующим залогом. Такой залог нельзя распространить на денежные средства на счетах, вкладах или депозитах, предназначенные для удовлетворения требований в соответствии с Гражданским кодексом, которые предшествуют исполнению обязанности по уплате налогов. Указанный залог подлежит регистрации по правилам Гражданского кодекса.

И еще. Начиная с 01.04.2020 налоговый орган может по просьбе налогоплательщика заменить арест его имущества не только на залог имущества, но и на банковскую гарантию (выдаваемую по правилам ст. 74.1 НК РФ), и на поручительство третьего лица (выдаваемое по правилам ст. 74 НК РФ). Причем поручитель должен быть российской организацией и отвечать всем требованиям, установленным НК РФ. Все эти новшества предусмотрены новой редакцией НК РФ.

Такие сведения согласно новому НК РФ не подпадают под режим налоговой тайны.

Переплату можно вернуть или зачесть в счет других выплат

При переплате налога на прибыль организация может выбрать один из путей решения данной ситуации. Первый из них – вернуть уплаченные средства в компанию. Это нужно сделать до истечения срока в 3 года после внесения лишних денег в бюджет. Для этого в ФНС нужно направить соответствующее заявление, используя как бумажную, так и электронную версию – на выбор. Налоговому органу полагается 10 дней на то, чтобы проверить декларацию с переплатой и принять решение, после чего средства будут возвращены через 3 месяца.

Проще всего лишние налоги на прибыль зачесть в счет каких-либо других обязательных платежей в бюджет. Эта процедура осуществляется быстрее по срокам, чем возврат. Однако, это может произойти и по усмотрению налоговой инспекции в случае подачи заявления о возврате, если по другим налоговым обязательствам существуют задолженности. Во избежание такой ситуации перед подачей заявления о возврате стоит запросить в ФНС справку о состоянии текущих платежей и долгов.

В счет чего можно зачесть переплату:

- погасить штраф;

- оплатить пеню;

- уплатить НДФЛ или НДС;

- перевести налог на прибыль в иной бюджет;

- оставить на будущие платежи по налогу на прибыль в федеральный бюджет.

В этих случаях налоговая рассматривает заявление в течение 10 дней, после чего принимает решение о перезачете средств.

Часто налоговые органы без уточнения со стороны организации зачитывают лишние уплаченные средства в счет будущих налогов. Однако лучше каждый раз уведомлять специалистов о переплате, поскольку обязательной для них процедура зачета не является, и этого может не произойти.

Изменения по НДС в 2022 году

С 01.01.2022:

С 1 января 2022 года организации общепита получат льготу по НДС: определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов или организациями и ИП, которые занимаются заготовками либо розничной торговлей (Федеральный закон от 02.07.2021 № 305-ФЗ).

С 01.01.2021:

-

проценты за несвоевременное возмещение налоговыми органами сумм НДС и акцизов рассчитываются по правилам возврата сумм излишне уплаченного налога (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень медицинских товаров, ввоз и реализация на территории РФ которых освобождается от НДС;

-

ряд услуг, оказываемых оператором финансовой платформы, освобождается от обложения НДС (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых по ставке НДС 10% (Постановление Правительства РФ от 09.10.2020 ; 1643);

-

расширяется перечень транспортно-экспедиционных услуг, облагаемых по нулевой ставке НДС (Федеральный закон от 23.11.2020 № 368-ФЗ);

-

-

сведения о среднесписочной численности работников за 2020 год представляются в налоговые органы в составе расчета по страховым взносам.

Согласно Федеральному закону от 29.09.2019 № 325-ФЗ с 1 января 2020 года скорректируют правила восстановления НДС после .

С 01.01.2020 правопреемники должны восстановить НДС, который принял к вычету их правопредшественник, если:

-

полученные от реорганизуемой организации товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагаются НДС;

-

правопредшественник в качестве покупателя перечислил предоплату и заявил с нее вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении или изменении договора) осуществляется уже правопреемнику, который тоже заявляет налоговый вычет;

-

уменьшилась стоимость товаров, приобретенных реорганизуемой организацией.

Кроме того, урегулируют вопрос о периоде восстановления НДС при переходе правопреемника на ЕНВД или УСН:

- по общему правилу — в налоговом периоде, предшествующем переходу на УСН или ЕНВД;

- если в результате реорганизации создана новая организация и она применяет УСН или ЕНВД — в первом квартале, с которого применяется спецрежим;

- если к организации на УСН или ЕНВД присоединяется организация на ОСН — в квартале, следующем за тем, в котором в ЕГРЮЛ внесена запись о прекращении деятельности присоединенной организации.

Налог по товарам, работам и услугам восстанавливается в том размере, в котором был принят к вычету правопредшественником, а по основным средствам и НМА — пропорционально остаточной стоимости (без учета переоценки). Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту или разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливается на основании бухгалтерской справки-расчета.

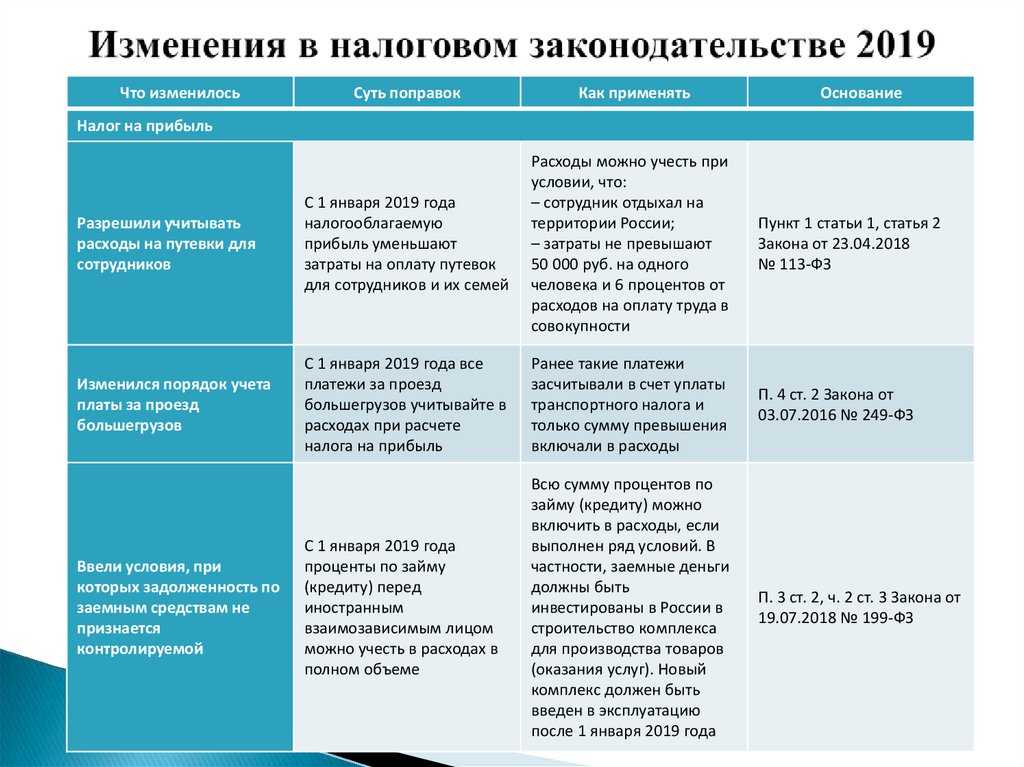

С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году

на компенсацию части затрат, связанных с выпуском и поддержкой

гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

tax free

С 01.01.2018 в России заработает система «tax free» (Федеральный закон от 27.11.2017 № 341-ФЗ

вводит статью 169.1 НК), но жители Белоруссии, Армении, Казахстана и Киргизии не смогут воспользоваться таким правом. Кроме того, вернуть НДС нельзя будет при покупке подакцизных товаров, например, алкоголя и сигарет. Для получения возврата уплаченного в России НДС гражданину другого государства необходимо будет в течение суток приобрести товары на сумму не менее 10 000 рублей, а при выезде из страны – предъявить таможенникам покупки, чек tax free и загранпаспорт. Таможенный орган при соблюдении данных условий должен поставить на чеке соответствующую отметку. За компенсацией суммы налога гражданин иностранного государства может обратиться в течение одного года со дня приобретения товаров в российском магазине, при условии их вывоза в течение трех месяцев со дня приобретения. Вернуть налог можно будет способом, отправив письмо с чеком и отметкой таможенной службы в магазин, либо наличными через оператора системы tax free в аэропорту.

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Индивидуальному предпринимателю удалось оспорить отказ пенсионного фонда в возврате переплаты по страховым взносам в ПФР за 2014, 2015 годы в сумме 59 тыс. рублей.

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

? Реклама

Постановление Арбитражного суда Уральского округа от 26.03.2019 № Ф09-9193/18

Правила уплаты

Порядок внесения единого платежа регулирует Налоговый кодекс РФ (ст. 45.1 с изменениями и дополнениями на 1 января 2020 года). Периодичность внесения денежных средств, суммы и сроки уплаты кодексом не регулируются, то есть плательщик решает эти вопросы самостоятельно (и с учетом возможности взимания пени и штрафов за просрочку платежей).

Вносить можно деньги любым удобным способом:

- через МФЦ;

- в банке;

- на Почте России;

- через личный кабинет налогоплательщика.

Оплату может произвести вместо физлица его представитель, причем без оформления полномочий. Однако следует учесть, что такое лицо не сможет претендовать на возврат уплаченных денежных средств, на это имеет право только налогоплательщик. Налоговый орган производит зачет, о чем уведомляет в обязательном порядке плательщика. Причем первоначально засчитываются пени и штрафы по налогам при их наличии. Код бюджетной классификации на единый налоговый платеж физлица одинаковый для всех регионов — 182 1 06 07000 01 1000 110.

Исковая давность по зачету или возврату налога

До 1 октября 2020 года было установлено, что вернуть или зачесть деньги необходимо в течение 3 лет с того момента, когда налогоплательщик должен был узнать или узнал о праве на возврат средств. При нарушении этого срока вернуть переплату можно было только через суд.

Согласно новым правилам срок исковой давности по переплате будет отсчитываться с момента уведомления плательщика налоговым органом или с момента подписания акта сверки, если она была проведена.

Остались вопросы? Закажите консультацию наших специалистов!

Антикризисные меры в отчетности за 9 месяцев 2020г.

Как избежать кассового разрыва

Предоставление льгот

Появились также изменения, касающиеся сотрудников из районов Крайнего Севера, а именно компенсаций их расходов на проезд к месту использования отпуска. Раннее в НК РФ не было подобного пункта. С января 2020 года наряду с другими видами доходами физических лиц он выделяется как доход, который не подлежит налогообложению.

В дополнение к вышеизложенному стоит упомянуть, что пополнилась категория ИП-льготников. Если ИП занимаются производством, социальной или научной сферой или оказывают бытовые услуги населению, то они к своим доходам могли применить нулевую ставку налога. Теперь такие же льготы распространяются и на ИП, которые предоставляют населению услуги по аренде недвижимости.

Правила взыскания налоговой задолженности

По действующему правилу ( НК РФ) на принятие решения о взыскании задолженности инспекторам отводится 2 месяца после истечения срока, указанного в требовании об уплате налога (взноса, сбора, пени, штрафа). При этом срок, отведенный на вынесение такого решения, не зависит от суммы задолженности и давности ее возникновения.

С апреля 2020 года данное решение налоговики будут принимать, только если общая сумма налога (сбора, страховых взносов, пеней, штрафов), подлежащая взысканию, превысит 3 000 руб., поскольку именно с 01.04.2020 начнет действовать новая редакция НК РФ.

Если в течение 3 лет со дня истечения срока исполнения самого раннего требования об уплате, учитываемого ИФНС при расчете общей суммы налога (сбора, страховых взносов, пеней, штрафов), подлежащей взысканию, такая сумма превысит 3 000 руб., то решение о взыскании будет принято в течение 2 месяцев со дня превышения. Если налоговики пропустят этот срок, решение будет считаться недействительным. Это общее правило.

Но из него есть исключение. Если в течение тех же 3 лет сумма задолженности так и не превысит 3 000 руб., то решение о ее взыскании ИФНС примет в течение 2 месяцев со дня истечения указанного 3-летнего срока. Причем независимо от суммы задолженности.

Симметричные поправки внесены в НК РФ. Сейчас в нем сказано, что требование об уплате налога должно быть направлено налогоплательщику не позднее 3 месяцев со дня выявления недоимки. Но если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, менее 500 руб., то требование должно быть направлено не позднее 1 года со дня выявления недоимки. С 01.04.2020 сумма 500 руб. будет действовать только в отношении обычных граждан. А для ИП и юридических лиц данная сумма увеличена до 3 000 руб.

Кроме того, с 01.01.2020 будет действовать новый НК РФ. Из него следует, что в случае совершения налоговым агентом ошибки при удержании налога ответственность за эту ошибку будет нести не налогоплательщик, а налоговый агент. Последний должен будет уплатить со своего счета сумму недоимки, которая возникла по его вине. С момента предъявления налоговым агентом поручения в банк на перечисление указанной суммы недоимки (при достаточном денежном остатке на счете на день платежа) обязанность по уплате налога налогоплательщиком будет считаться исполненной.

Считаем три года

Заявление на возврат или зачет переплаты можно подать не позднее трёх лет со дня уплаты налога (п. 7 ст. 78 НК РФ). Сложность в том, что организации большинство налогов уплачивают не единовременно по окончании налогового периода, а внося авансовые платежи. Что считать днём уплаты налога в таком случае?

Ответ находим в судебной практике: в подобных ситуациях налогоплательщик должен узнать о переплате в момент представления декларации по соответствующему налогу. По мнению судей, в этот момент организация сама определяет окончательную сумму налога, которую надо перечислить в бюджет по итогам года, а значит, может установить, есть ли переплата.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся. Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100). Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100)

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года

Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100)