- Переплата по налогу на прибыль и ответственность за нее

- Ошибки, которые привели к недоплате налога

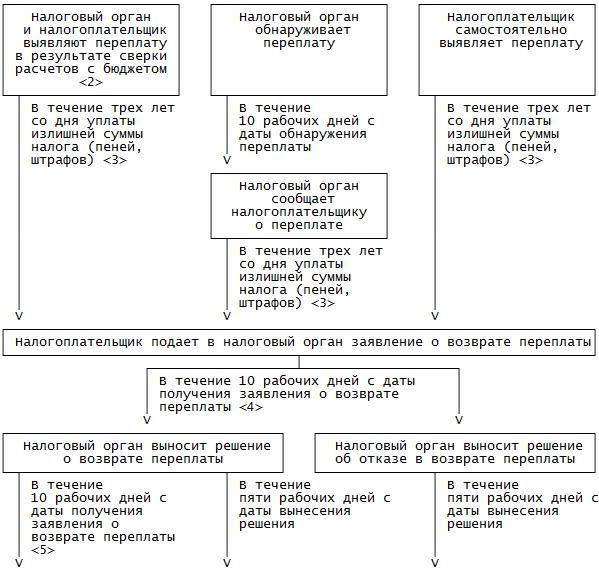

- Почему возникает переплата и как узнать о ней

- Проводки бухучета по переплате налога и его возврат

- Ошибки, которые привели к переплате налога

- Как использовать просроченную налоговую переплату

- Отражение в учете переплаты налога

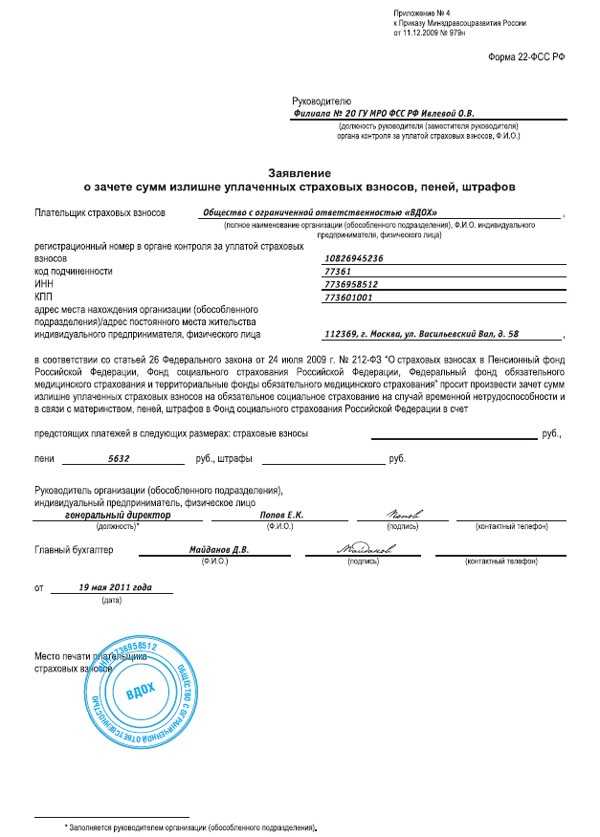

- Переплата по пеням как зачесть

- Налоги и Право

- Какая сумма вернется

- Почему появляется переплата

- Наиболее распространенные ситуации

- Кадастровая стоимость земельного участка: как изменить и отразить в учете

- Нормативное регулирование

- Инспекция не вправе отказать в зачете переплаты по земельному налогу

- Проводки бухучета по переплате налога и его возврат

Переплата по налогу на прибыль и ответственность за нее

Под переплатой по налогу на прибыль прошлых лет понимается сумма налога, излишне перечисленного в бюджеты различных уровней. Наличие у налогоплательщика переплаты не может являться основанием для освобождения налогоплательщика от ответственности, предусмотренной Налоговым кодексом РФ (далее — НК РФ).

В соответствии с п. 1 ст. 120 НК РФ грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 данной статьи, влечет взыскание штрафа в размере 5 тыс. руб.

Те же деяния, если они совершены в течение более одного налогового периода, согласно п. 2 ст. 120 НК РФ влекут взыскание штрафа в размере 15 тыс. руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика (п. 3 ст. 120 НК РФ).

Одними из признаков состава налогового правонарушения по ст. 120 НК РФ являются неправильность и несвоевременность отражения на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, которые означают искажение в первичных документах, регистрах бухгалтерского учета как содержания хозяйственных операций, так и их измерителей, неверное указание размеров денежных сумм, количества материальных ценностей и т.д.

Формулировка п. 1 ст. 120 НК РФ допускает привлечение налогоплательщиков к ответственности в случае завышения налоговой базы, если налоговой службой будет установлено неправильное отражение на счетах бухгалтерского учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Мнение Минфина России по данному вопросу было высказано, в частности, в Письме от 01.07.2004 N 07-02-14/160. В этом Письме шла речь о привлечении налогоплательщика к ответственности при наличии переплаты, вызванной завышением налоговой базы, в случае, если налоговой службой будет установлено неправильное отражение на счетах бухгалтерского учета и отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

На наш взгляд, необходимо рассмотреть в этой связи порядок исправления обнаруженных ошибок в налоговых декларациях.

Ошибки, которые привели к недоплате налога

Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им налоговой декларации неотражения или неполного отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

Как правило, такие ошибки бывают обнаружены уже по истечении срока подачи декларации и срока уплаты налога. Для таких случаев п. 4 ст. 81 НК РФ установлен следующий порядок внесения исправительной декларации:

- заявление о дополнении и изменении налоговой декларации должно быть сделано до момента, когда налогоплательщик узнал об обнаружении налоговым органом искажений в декларации;

- заявление о дополнении и изменении налоговой декларации должно быть сделано до момента, когда налогоплательщик узнал о назначении выездной налоговой проверки;

- до подачи такого заявления налогоплательщик должен уплатить недостающую сумму налога и соответствующие ей пени.

Только при соблюдении всех приведенных условий налогоплательщик согласно ст. 81 НК РФ освобождается от ответственности

Следует обратить особое внимание на последнее условие, согласно которому уплата налога и пеней должна быть произведена именно до подачи исправительной декларации. Дело в том, что существует масса прецедентов, когда налогоплательщик подает исправительную декларацию, указав, что сумма налога должна быть больше, налоговый орган эти исправления принимает, а затем взыскивает с организации штраф, поскольку сумма налога и пеней до подачи заявления уплачена не была

При этом, в силу формальной верности такого подхода, арбитражные суды, как правило, поддерживают налоговые органы в подобных случаях.

Несмотря на п. 10 ст. 250 НК РФ, согласно которому в состав внереализационных доходов включаются доходы прошлых лет, выявленные в отчетном (налоговом) периоде, в отношении налога на прибыль действует сходный порядок исправления ошибок. Исходя из рассмотрения п. 10 ст. 250 НК РФ в его системной взаимосвязи со ст. ст. 54 и 81 НК РФ, в рассматриваемом положении гл. 25 НК РФ речь может идти только о тех видах ошибок в исчислении налоговой базы, период совершения которых определить невозможно.

Почему возникает переплата и как узнать о ней

Переплата может возникнуть из-за ошибки налогоплательщика, либо из-за ошибки налоговиков. Чаще всего это происходит вот по каким причинам:

-

Бухгалтер использовал не ту налоговую ставку, поэтому неправильно рассчитал налог.

-

Налогоплательщик по ошибке указал в платёжке завышенную сумму или неверный код бюджетной классификации (КБК).

-

Законодательство ввело налоговую льготу, действие которой распространяется на прошлые периоды. Бухгалтеру следовало пересчитать налог, а он этого не сделал.

-

Иногда бухгалтера специально вносят больше денег при оплате налога, чтобы обезопасить себя и компанию.

Какой бы ни была причина переплаты, налоговый кодекс закрепляет право компании или индивидуального предпринимателя на зачёт или возврат лишней суммы.

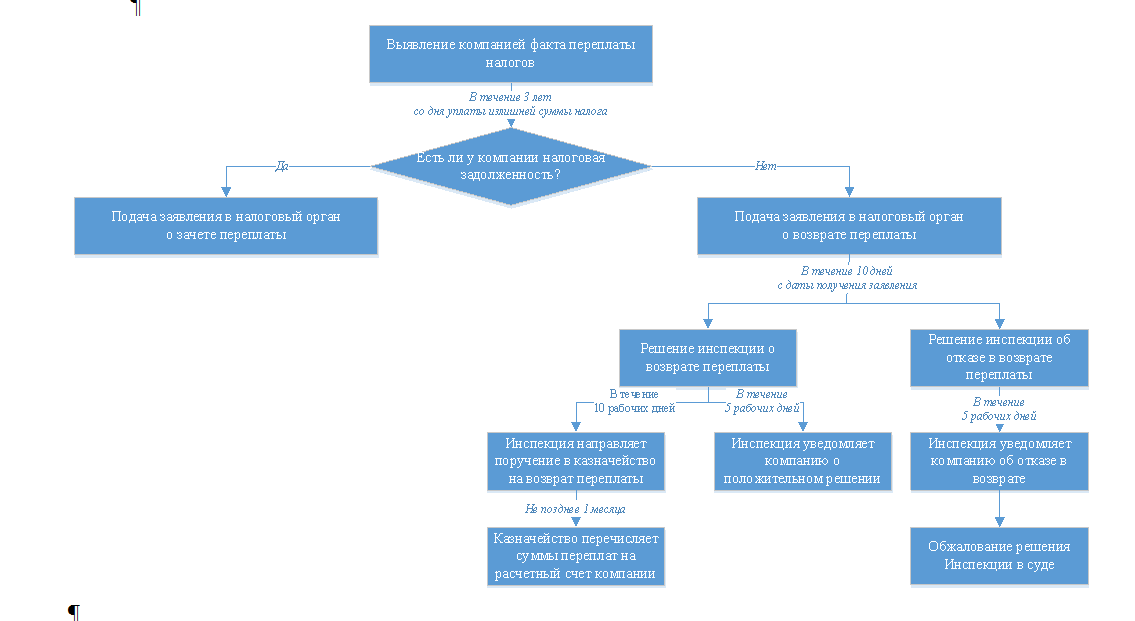

Выявить факт излишней уплаты налогов может как бухгалтер, так и налоговая инспекция.

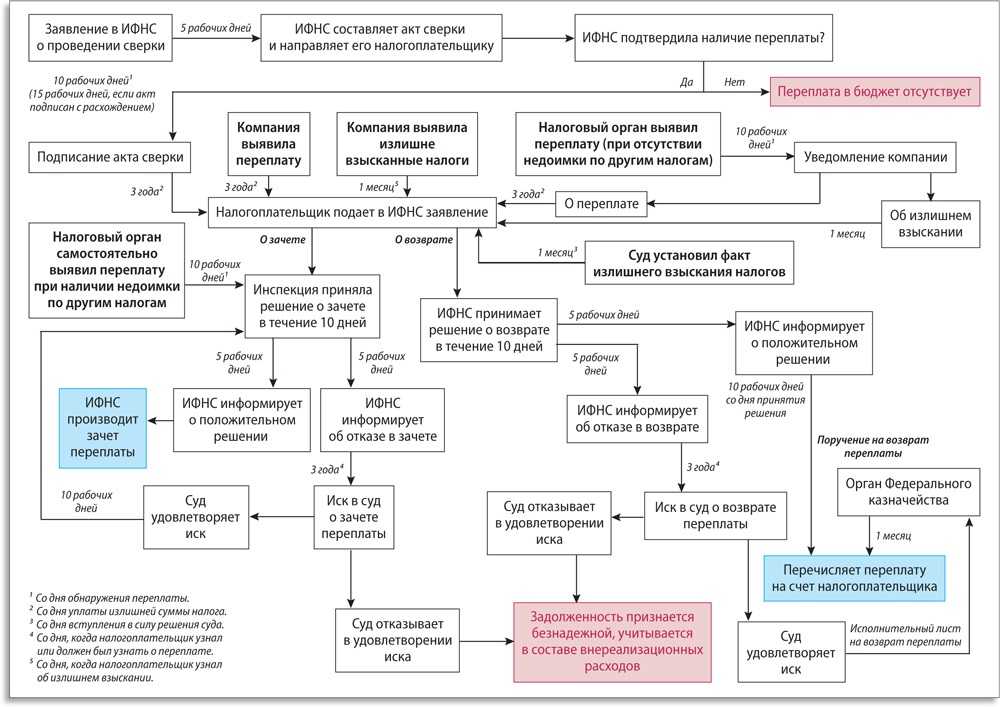

Если первыми переплату обнаружили налоговики, они обязаны сообщить об этом в течение десяти рабочих дней, согласно п.3 ст. 78 НК РФ. Сообщение о переплате налоговики направят либо по почте заказным письмом, либо через личный кабинет налогоплательщика.

На практике налоговики сообщают о переплате не всегда. Поэтому лучше не ждать их милости и проверять самостоятельно. Проверить наличие задолженностей или переплат можно с помощью акта совместной сверки расчётов с налоговой. Если есть несоответствие между начисленными и уплаченными налогами, акт это покажет.

Чтобы запросить сверку, необходимо подать в налоговую заявление. Утверждённой формы заявления нет, главное указать в нём название фирмы, ИНН, адрес и телефон, а также налоги, по которым нужно свериться.

Общий срок сверки расчётов — десять дней. Если в ходе сверки обнаруживаются расхождения в цифрах, срок увеличивается до 15 рабочих дней.

Налогоплательщик может согласиться с актом и подписать его «без разногласий», либо не согласиться и подписать «с разногласиями». Сверка будет продолжаться до тех пор, пока не выяснится, кто совершил ошибку: бухгалтер или налоговая.

Чтобы сэкономить время, лучше заказать акт сверки через личный кабинет. Заявление писать не нужно, и документ будет готов через пару дней. Для этого в личном кабинете налогоплательщика нажмите на «Сверки с бюджетом» → «Направить заявление об инициировании процедуры проведения совместной сверки расчётов с бюджетом».

Проводки бухучета по переплате налога и его возврат

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Ошибки, которые привели к переплате налога

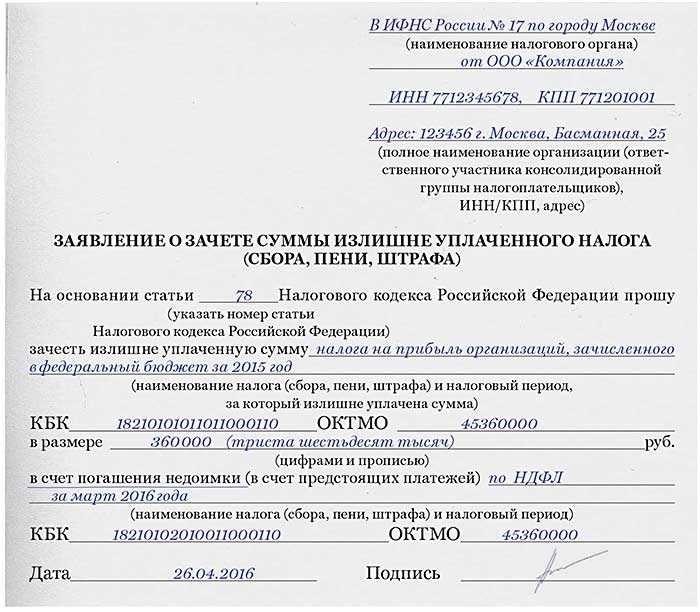

В таких случаях организация, подав исправительную декларацию на основании ст. 54 НК РФ, может воспользоваться своим правом на зачет или возврат излишне уплаченных налогов.

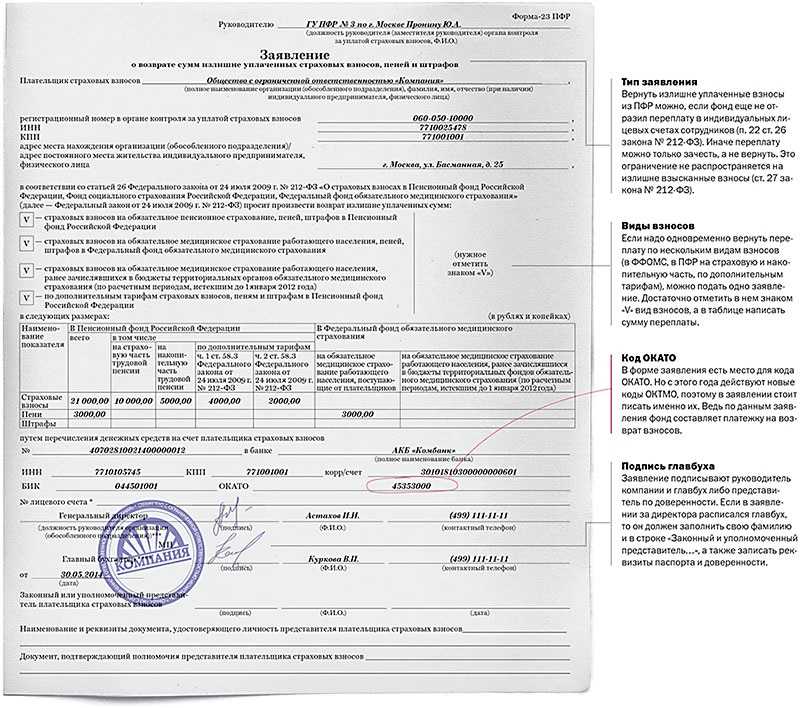

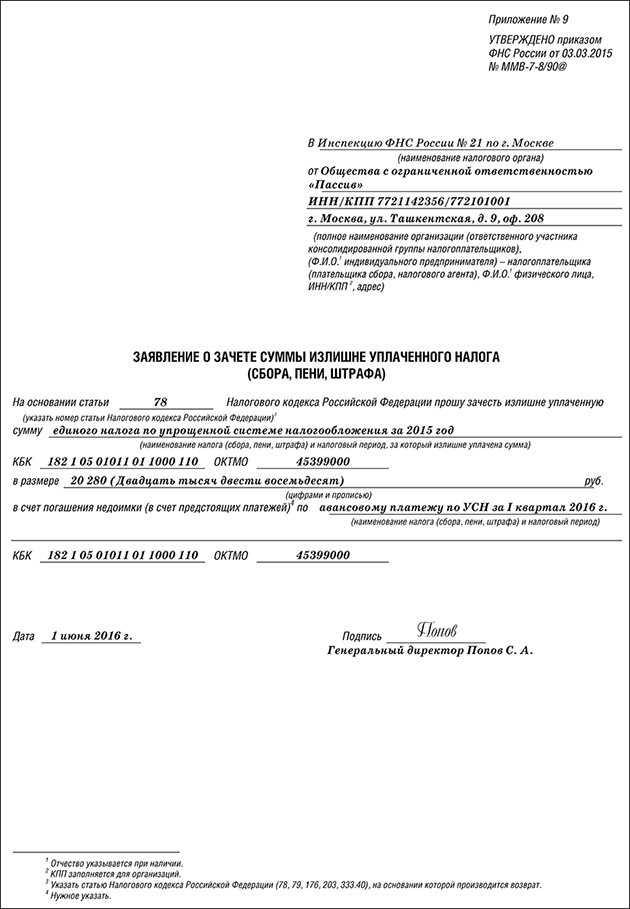

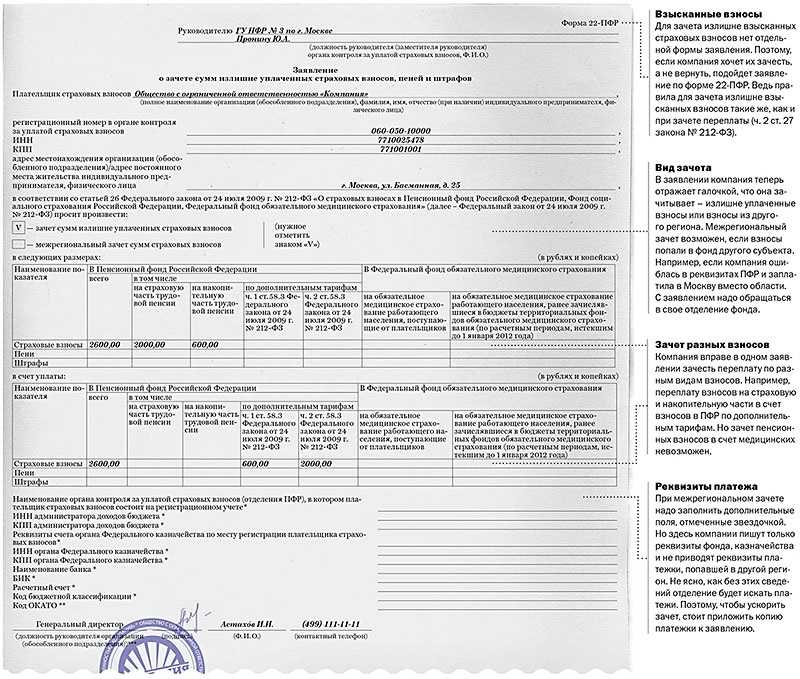

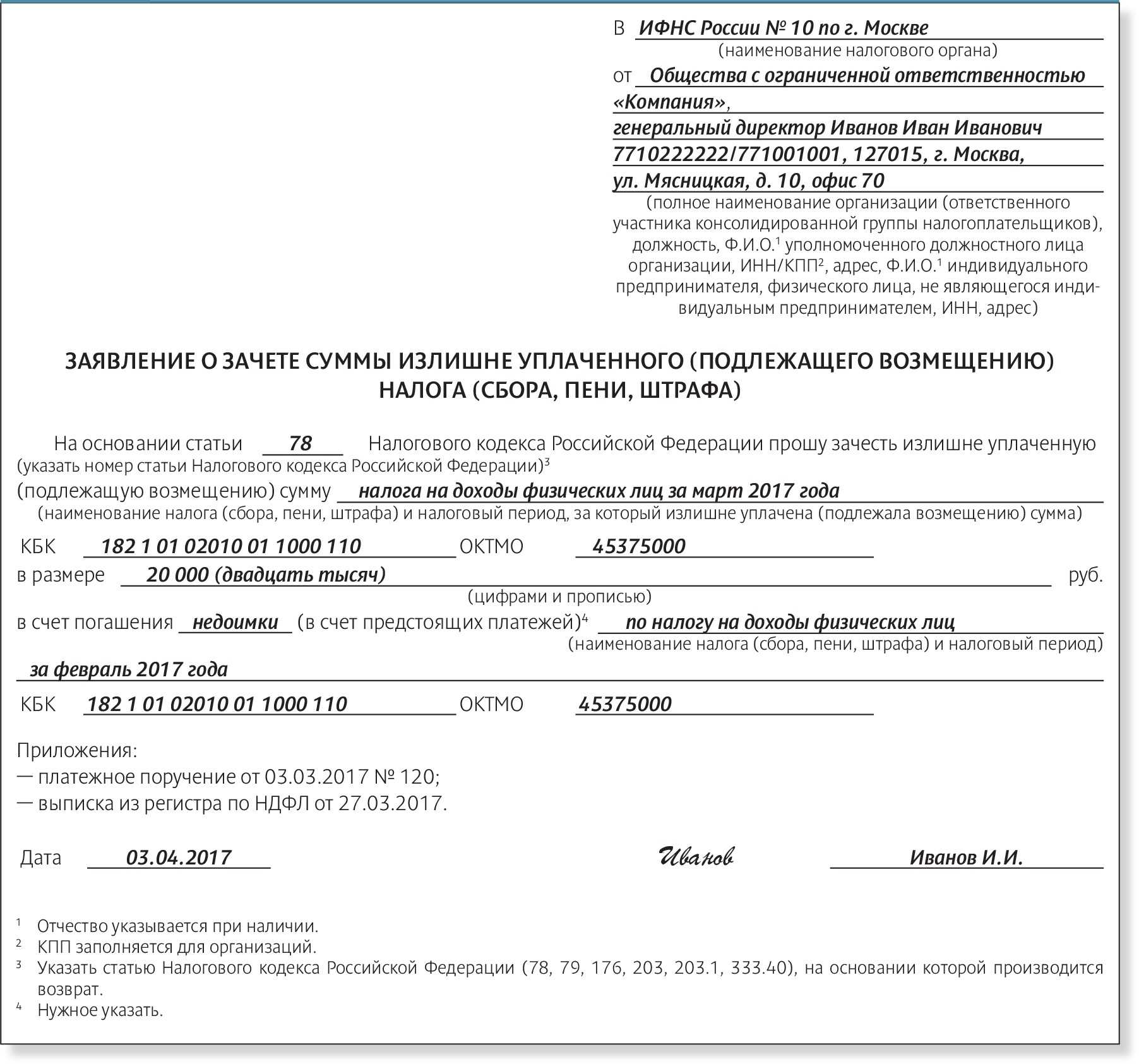

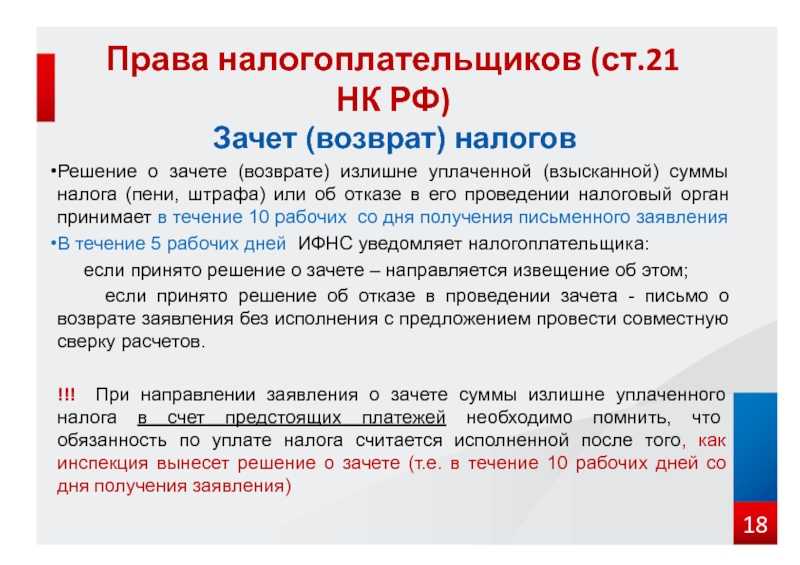

Кроме того, ст. 78 НК РФ определено, что сумма излишне уплаченного налога подлежит возврату в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику. При этом зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога.

Возврат излишне уплаченного налога осуществляется по письменному заявлению налогоплательщика в течение одного месяца. Если этот срок будет пропущен, то согласно п. 9 ст. 78 НК РФ на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата исходя из ставки рефинансирования Банка России (которые не включаются в налоговую базу по налогу на прибыль на основании пп. 12 п. 1 ст. 251 НК РФ).

Заявление о возврате суммы излишне уплаченного налога согласно ст. 78 НК РФ может быть подано только в течение трех лет со дня уплаты указанной суммы.

Возврат налога производится только после зачета в счет погашения имеющейся недоимки (задолженности) по уплате налогов и сборов или задолженности по пеням, начисленным в тот же бюджет (внебюджетный фонд).

Зачет излишне уплаченного налога в счет предстоящих платежей или в погашение имеющейся недоимки по другим налогам также осуществляется на основании письменного заявления налогоплательщика, но уже по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. При этом заметим, что в отношении зачета излишне уплаченного налога НК РФ не установлено срока давности в три года, как для возврата.

Как использовать просроченную налоговую переплату

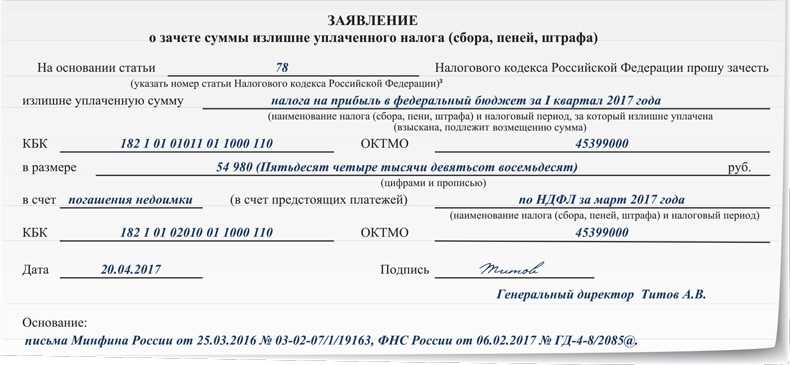

К примеру, переплату сформировали авансовые платежи по налогу на прибыль за I квартал 2008 г., уплаченные 28 апреля 2008 г. Если декларацию по этому налогу за 2008 г. вы сдали 28 марта 2009 г. (то есть за 2 дня до крайнего срока ее представления), то днем для отсчета 3 лет на подачу заявления о зачете или возврате будет именно 28 марта 2009 г. Таким образом, последний день для подачи заявления на возврат или зачет переплаты — 29 марта 2012 г., а вовсе не 29 апреля 2011 г., как склонны считать налоговики. И если инспекция вам откажет, то вы сможете обжаловать отказ в арбитражном суде в обычном порядке. Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налог а п. 7 ст. 78 НК РФ . А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать.

Обратите внимание => Куда обращаться за льготами в осмд

Отражение в учете переплаты налога

Согласно рекомендациям Банка России переплату налога на прибыль кредитные организации должны отражать следующими проводками.

Переплата, выявленная во время составления годового отчета, отражается в бухгалтерском учете корректирующими событиями после отчетной даты.

- Переплата образовалась за истекший отчетный год:

Дт 60302 «Расчеты по налогам и сборам»

Кт 70711 «Налог на прибыль».

- Переплата образовалась за предыдущие годы (до отчетного года):

Дт 60302 «Расчеты по налогам и сборам»

Кт 70701 «Доходы», символ доходов прошлых лет, выявленных в отчетном году, то есть символ 17203 «По прочим (хозяйственным) операциям» Отчета о прибылях и убытках.

Переплата, выявленная после составления годового отчета (независимо от периода, за который она образовалась):

Дт 60302 «Расчеты по налогам и сборам»

Кт 70601 «Доходы» по символу доходов прошлых лет, выявленных в отчетном году, то есть по символу 17203 «По прочим (хозяйственным) операциям» Отчета о прибылях и убытках.

В первую очередь необходимо отметить, что основанием для отражения в бухгалтерском учете переплат по налогам и сборам (других сумм, подлежащих возмещению (возврату) из бюджета), а также их зачета в счет уплаты других налогов или очередных платежей по данному налогу является решение налогового органа, оформленное в соответствии с законодательством о налогах и сборах и обычаями делового оборота, т.е. акт-сверка по налогу на прибыль с инспекцией ФНС России по месту регистрации банка.

Первые две проводки описывают исправление ошибок, допущенных в одном отчетном году (периоде) и обнаруженных в другом (после утверждения бухгалтерской отчетности).

Порядок исправления подобных искажений в учете основан на следующем принципе: изменения в уже утвержденную и представленную пользователям бухгалтерскую отчетность никогда не вносятся. Это связано с тем, что перечень пользователей бухгалтерской отчетности теоретически не ограничен и в ряде случаев практически невозможно представить пользователю исправленную отчетность за предыдущие периоды.

Поэтому согласно п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Положение по ведению бухгалтерского учета), которое в рассматриваемом случае, на наш взгляд, необходимо учитывать кредитным организациям, все изменения, относящиеся как к отчетному году, так и к предшествовавшим периодам, производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения.

Методы внесения исправлений по ошибкам такой категории в целом те же: сторнировочные записи, дополнительные проводки или просто приведение сальдо счетов к необходимым значениям.

Существуют, однако, особенности исправления ошибок, которые привели к искажению финансовых результатов прошлых лет. В таких случаях выявленные доходы (расходы) согласно п. 80 Положения по ведению бухгалтерского учета подлежат обособленному отражению, то есть в нашем случае на счете 70701 «Доходы» по символу доходов прошлых лет, выявленных в отчетном году, то есть по символу 17203 «По прочим (хозяйственным) операциям» Отчета о прибылях и убытках.

Проводка по отражению переплаты, выявленной после составления годового отчета, осуществляется, соответственно, на финансовый результат текущего года.

Переплата по пеням как зачесть

На практике нередки ситуации, когда в карточке лицевого счета организации числится переплата по налогу на прибыль. Размер имеющейся переплаты подтвержден актом совместной сверки расчетов по налогам, сборам, пеням и штрафам. При этом срок обращения за возвратом переплаты истек, в связи с чем организация планирует ее списать.

57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ. Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Налоги и Право

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у него недоимки по тому же бюджету, возврат излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки. В отношении переплаты со стороны лиц, прекративших свою деятельность, ФНС разъясняет следующее. НК не препятствует списанию таких сумм, если налогоплательщик извещен о них в установленном порядке, если не требуется их направление на погашение недоимки по другим налогам, сборам, пеням, штрафам, если налогоплательщик не подавал заявление о возврате (зачете) указанных сумм, не осуществлял финансово-хозяйственной деятельности и не представлял в налоговые органы бухгалтерскую и налоговую отчетность, в соответствии с которой возможно было произвести зачет суммы излишне уплаченного налога в счет предстоящих платежей.

24 Дек 2021 marketur 211

Поделитесь записью

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Почему появляется переплата

Уплата налога при применении такой системы налогообложения, как упрощенка, осуществляется по кварталам. И при этом применяется метод нарастающего итога. То есть каждый последующий произведенный расчет будет включать в себя дополнительные сведения о формировании налоговой базы. Наиболее актуальными эти данные являются за последний квартал. Целесообразным будет проведение последнего расчета сразу за 4 периода отчетного года. Исходя из результатов, полученных за 3 первых квартала, производится уплата авансовых платежей по УСН и при этом отчетность в налоговый орган не подается. Окончательная сумма налога, подлежащая уплате при УСН, отражается в декларации, представляемой в налоговую по завершении года. Но откуда же берется переплата по налогу? Возникать она может с суммы платежей, уплаченных в течение года, которая может превышать всю сумму налога, начисленную за налоговый период. То есть, получается, что УСН к уплате по итогам года не просто не начисляется, а перекрывает все платежи, уплаченные в течение года. Это может произойти из-за того, что в 4 квартале в компании могут возникнуть дополнительные расходы, учитываемые в налогооблагаемой базе.За счет этих расходов существенно снижается объем базы, а уже по итогам года возникает переплата.

Наиболее распространенные ситуации

При формировании декларации по УСН может возникнуть ряд ситуаций, которые приводят к переплате, наиболее распространены следующие:

- Предприниматель работает по системе «Доходы», в течение года осуществлял авансовые платежи исходя их полученных им доходов. В декабре осуществил платежи в ПФР, оказалось, что они больше, что получился налог к доплате.

- Уплата страховых взносов осуществлялась в течение года, однако размер авансовых платежей за все 9 месяцев превысила сумму налога по итогам учетного периода. Например, если ИП вел учет по УСН «Доходы за вычетом расходов», в 4-м квартале оказалось, что величина затрат больше, чем доходы.

- При осуществлении расчетов и оплаты в платежном поручении или же при калькуляции авансовой выплаты была допущена ошибка, которая привела к переплате.

Сроки оплаты по итогам 12 месяцев для налогоплательщиков, работающих на упрощенной системе налогообложения, для ООО – не позднее 31 марта, а для ИП до 30 апреля следующего года за отчетным. Что делать, если по налогу уже имеется переплата? На самом деле причина ее возникновения не особо важна, главное порядок действий, если такой факт свершился.

Разберем пример УСН «Доходы»:

ИП Васечкин работает без работников, за год он получил следующие доходы:

| Период | Авансовый платеж | Сумма доходов нарастающим итогом | Исчисленный налог | Страховые взносы |

| 1 квартал | 729 | 185 000 | 11100 | 10371 |

| 6 месяцев | 18989 | 511 666 | 30700 | 11711 |

| 9 месяцев | -12358 | 684 166 | 41050 | 28692 |

| Год | 19990 | 1 154 166 | 69250 | 41900 |

Если рассмотреть данные таблицы, то мы увидим, что общая сумма авансовых платежей должна была составить 27350, однако фактически необходимо заплатить 39708 (если сложить 3 авансовых платежа 729+18989+19990). Вы, наверное, ожидали бы, что переплата в размере 12358 рублей будет учитываться при дальнейших платежах? Нет, а как быть?

При этом у вас могут назреть очевидные, казалось бы, решения. Не доплатить переплату или уменьшить на эту сумму величину годового платежа. Оба этих способа будут неправильными. Так как в первом случае вам могут вменить пени и штрафы, так как сумму авансового платежа в декларации не соответствует оплаченному в ФНС. А по второму случаю – у вас попросту не сойдутся контрольные суммы по декларации, в итоге ее вернут или к вам придут гости с проверкой.

Кадастровая стоимость земельного участка: как изменить и отразить в учете

Дата отражения в учете и отчетности изменения стоимости земельного участка должна быть согласована с учредителем учреждения (с финансовым органом, ответственным за составление консолидированной отчетности). По крайней мере, этот факт следует отразить в пояснительной записке (ф. 0503160), (ф. 0503760). Согласно пункту 20 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2022 № 174н, изменение стоимости земельных участков, ранее принятых к бухгалтерскому учету, в связи с изменением их кадастровой стоимости отражается по дебету счета 010311000 «Земля — недвижимое имущество учреждения» и кредиту счета 140110180* «Прочие доходы», в сумме изменения: в случае увеличения балансовой стоимости в положительном значении, в случае уменьшения балансовой стоимости — со знаком «минус».

Нормативное регулирование

Согласно Постановлению Правительства РФ от 07.02.2022 № 52 «О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков» сведения о кадастровой стоимости земельных участков для целей налогообложения размещаются на официальном сайте Федерального агентства кадастра объектов недвижимости в Интернете. Но эта норма начала действовать лишь с 2022 года. ФНС России письмом от 07.02.2022 № БС-4-21/2140@ проинформировала территориальные подразделения о реализации на официальном интернет-сайте Росреестра (www.rosreestr.ru) возможности получения выписки из ЕГРН о кадастровой стоимости земельных участков. В письме также отмечено, что содержащиеся в выписке сведения о кадастровой стоимости могут быть использованы для целей налогового администрирования, в т. ч. актуализации информации в базах данных налоговых органов.

- На копиях платежных поручений, которые подтвердят уплату налогу, должна быть отметка о списании средств. Это уменьшит время сотрудника ФНС на проверку факты оплаты.

- В решении суда о снижении кадастровой стоимости не должно быть опечаток. В резолютивной части должна присутствовать дата обращения компании в Росреестр или суд. В решении может быть указано, в течение какого периода действует кадастровая стоимость, которую установил суд. В случае выявления ошибок нужно попросить суд об исправлении и приложить к заявлению о переплате определение о внесении исправлений. Так же проверяют решение Росреестра, если стоимость снизила комиссия.

- В выписке из ЕГРН должны быть точные сведения о кадастровой стоимости участка, дате обращения по поводу пересмотра и дате, с которой применяют новую стоимость.

ФНС может по-разному учесть излишне выплаченные средства, но она не вправе отказать в зачете переплаты по земельному налогу. Если инспекторы откажут, суд поддержит компанию

При этом важно не пропустить срок подачи иска (постановления АС Западно-Сибирского округа от 06.11.15 № Ф04-26294/2022 по делу № А27-23677/2022, АС Московского округа от 04.10.16 № Ф05-14681/2022 по делу № А41-48877/2022, определение ВС РФ от 12.02.16 № 304-КГ15-19306 по делу № А27-23677/2022)

Инспекция не вправе отказать в зачете переплаты по земельному налогу

Земельный налог начисляют на основании данных кадастровой оценки земельного участка (ст. 390 НК РФ). При снижении кадастровой стоимости налог также должны снизить. Если у компании будет переплата по земельному налогу, нужно подать заявление в инспекцию. В заявлении можно потребовать зачета переплаты по земельному налогу или возврата денег (ст. 78, 79 НК РФ).

Проводки бухучета по переплате налога и его возврат

Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

Рекомендуем прочесть: Договор Купли Продажи На Основании Договора Купли Продажи