- Как проводится инвентаризация дебиторской и кредиторской задолженности?

- ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ И ПОКУПАТЕЛЕЙ

- Документальное оформление результатов инвентаризации

- Пример #1. Обнаружение долга работника после инвентаризации

- Азы инвентаризации дебиторской задолженности

- Счета учета, подлежащие проверке

- Общие правила проведения инвентаризации расчётов

- Является ли акт сверки расчетов первичным документом?

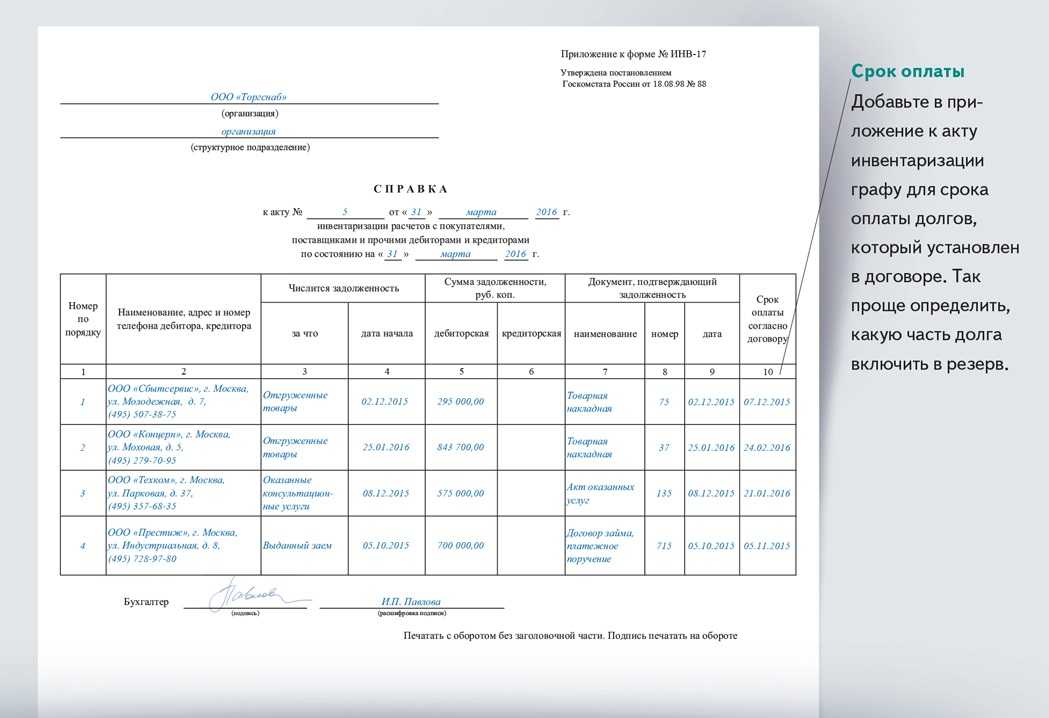

- Для чего используется приложение к форме ИНВ-17

- Как создать акт сверки в 1С

- Как оформить результаты сверки расчетов?

- Зачем проверять

- Похожие документы

- ИНВЕНТАРИЗАЦИЯ ПРОЧЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Дебиторская и кредиторская задолженность по срокам долга. ФИФО

- Корректировка задолженности по акту сверки: проводки

- Особенности инвентаризации дебиторской задолженности

- Что проверять

- Для чего нужен акт сверки расчетов с контрагентами

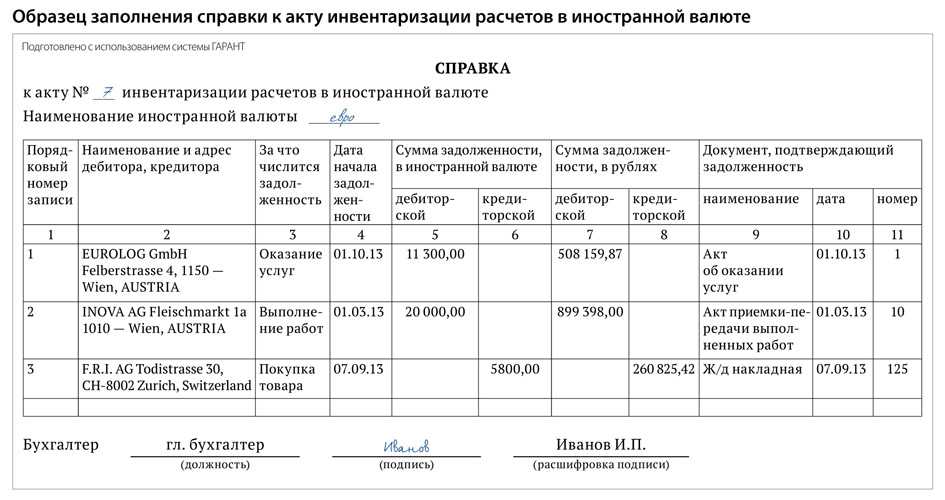

- Как заполнить приложение к форме ИНВ-17

- Зачем нужен акт сверки?

Как проводится инвентаризация дебиторской и кредиторской задолженности?

Инвентаризации включает:

- Сверку данных по суммам, которые отображаются на соответствующих счетах бухучета;

- Изучение, анализ и оценку обоснованности этих сумм;

- Проверку истечения сроков выплат задолженности, а также исковой давности для ее списания.

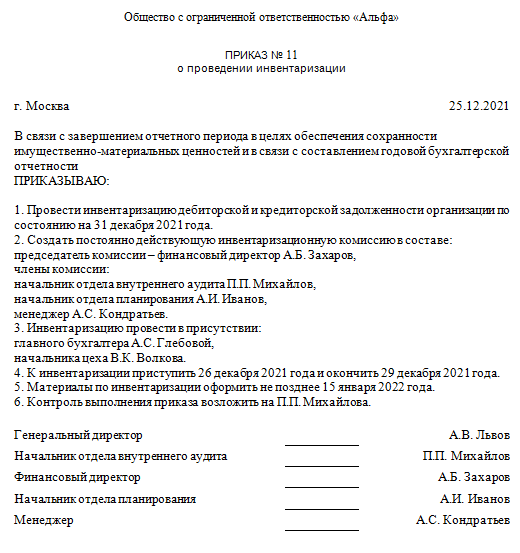

Проводится рассматриваемая процедура специальной комиссией. Она формируется и действует на постоянной основе. В нее включаются компетентные сотрудники из разных отделов и департаментов: правового, финансового, хозяйственного и т.п. При необходимости и на усмотрение руководства компании в комиссию могут включаться представители внутреннего и внешнего аудита.

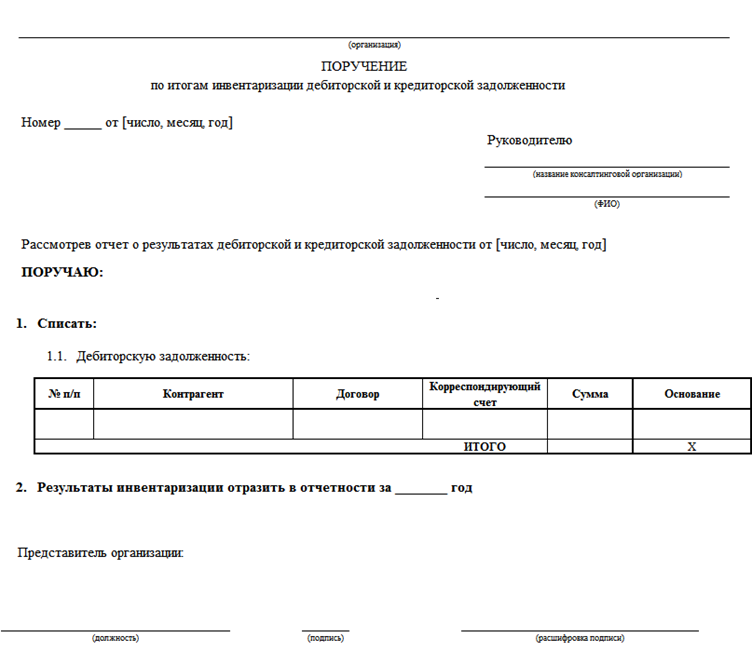

Порядок инвентаризации дебиторской и кредиторской задолженности организации предусматривает, что начинается она с приказа руководителя компании. Он составляется на формализованном бланке (форма ИНВ-22), в которой отражается следующая информация:

- Основания для проведения инвентаризации;

- Сроки, в которые должна уложиться комиссия;

- Состав сотрудников, которые включены в комиссию.

Если из указанных в приказе членов комиссии при проведении инвентаризации отсутствует хотя бы один, процедура признается недействительной.

Также комиссия проводит сверку полученных данных и расчетов с контрагентами, как с теми, кто должен, так и с теми, кому должна компания. Полученные результаты отображает акт инвентаризации дебиторской и кредиторской задолженности. Он относится к первичному документу.

При проведении инвентаризации перед окончанием года, результаты процедуры отображаются в бухгалтерской отчетности за год. Если она проводится в другое время по другим основаниям, результаты фиксируются в том месяце, когда комиссия завершила работу, включая оформление документов.

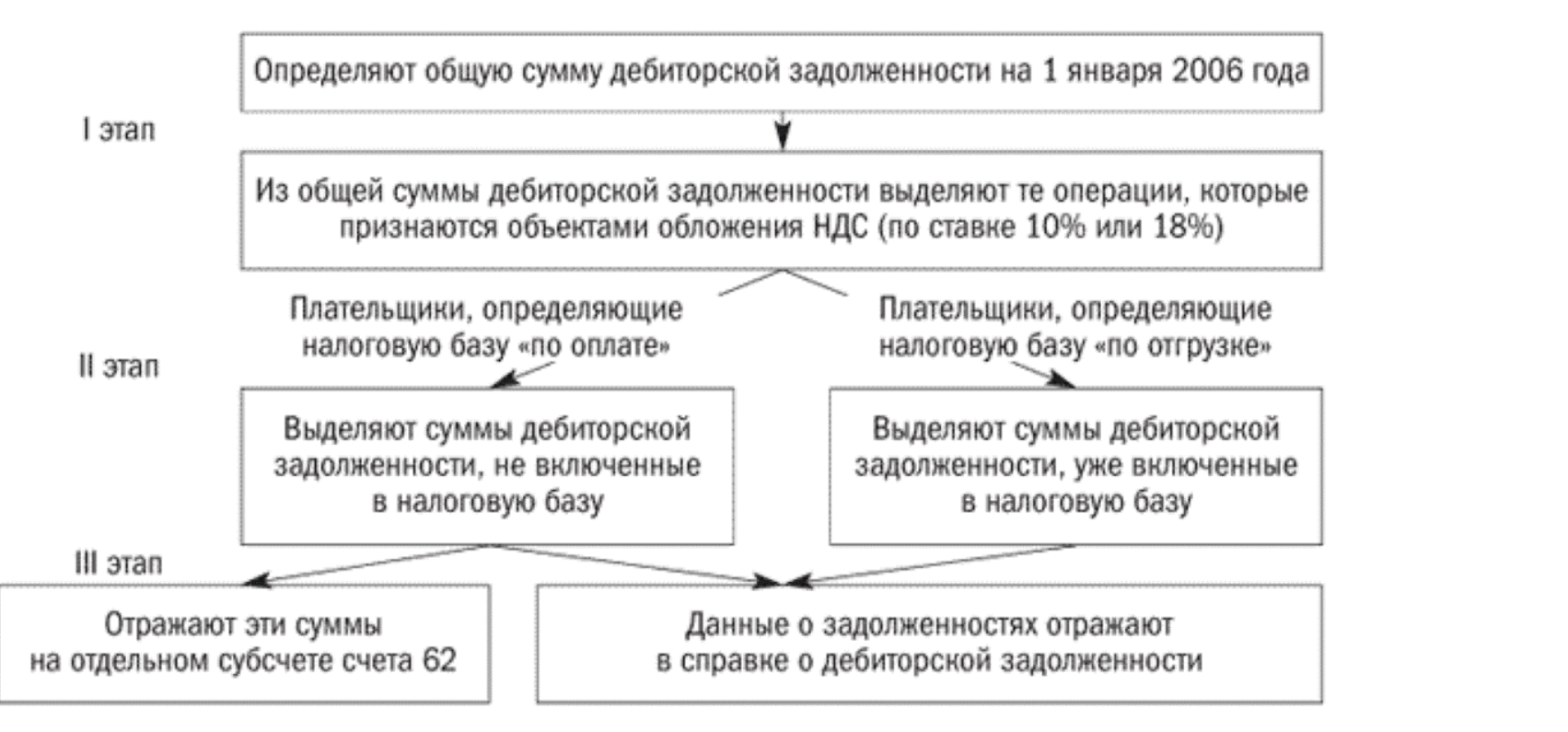

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПОСТАВЩИКОВ И ПОКУПАТЕЛЕЙ

По авансам поставщикам проверяют соответствующие документы — основания подобных выплат (счета, договоры, служебные записки). Целесообразно проверить наличие всех необходимых согласований на предприятии согласно внутренним регламентам в отношении осуществленных платежей.

Сам процесс подтверждения обоснованности сумм по поставщикам и покупателям будет представлять собой формирование специальных документов — актов сверок в разрезе осуществляемых расчетов.

В акте сверок в хронологическом порядке указывают все операции по данному партнеру, договору с ним, иному основанию. Затем выводят итоговые суммы расчетов за сверяемый период. По поставщикам это суммы платежей и поступление товаров, работ, услуг, по покупателям — платежи и отгрузка продукции, выполнение работ, оказание услуг. На основе этих данных выводят окончательную сумму задолженности в пользу одной или другой стороны.

Акт сверки подписывает руководитель предприятия, по доверенности — любое уполномоченное им лицо

Наличие доверенности по уполномоченному лицу очень важно. Так, в Определении ВАС РФ от 21.08.2013 № ВАС-11147/13 по делу № А67-6327/2012 указано, что в силу ст

53 Гражданского кодекса РФ (далее — ГК РФ) главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности. Акт сверки может быть подписан в качестве уполномоченных лиц единоличным исполнительным органом ответчика либо представителем, действующим на основании выданной таким органом доверенности, в которой закреплены полномочия на то или иное действие.

При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера на признание долга, его подпись на акте сверки не является признанием долга ответчиком, сам акт — основанием для перерыва течения срока исковой давности.

Если контрагент согласен с данными, приведенными в акте сверки, он тоже подписывает этот документ. Если есть расхождения, партнер указывает свои данные и свои итоги. В этом случае приходится проверять обоснованность его сумм и уточнять, не закралась ли ошибка в собственный учет.

Аналогичным образом проводят инвентаризацию сумм «дебиторки», числящейся на счете 76 «Расчеты с разными дебиторами и кредиторами».

Целесообразно выделять задолженность, возникшую в связи с реализацией товаров, выполнением работ, оказанием услуг. Дело в том, что только по такой задолженности Налоговый кодекс РФ (далее — НК РФ) разрешает создавать резерв по сомнительным долгам. В целях возможного формирования подобного резерва лучше заранее предусмотреть обособленное выделение таких долгов.

Документальное оформление результатов инвентаризации

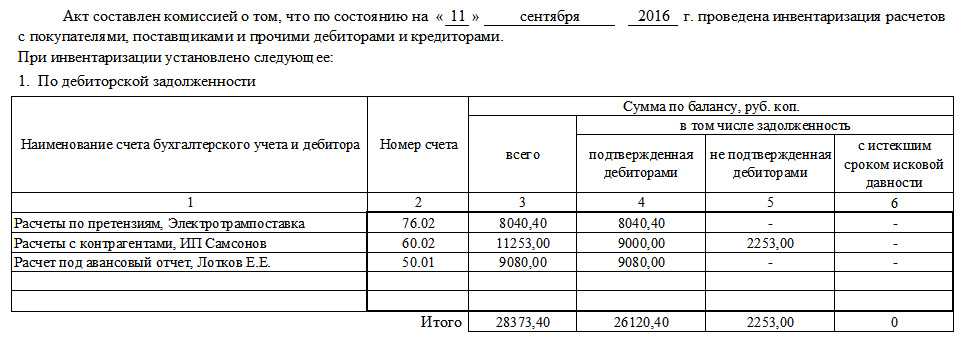

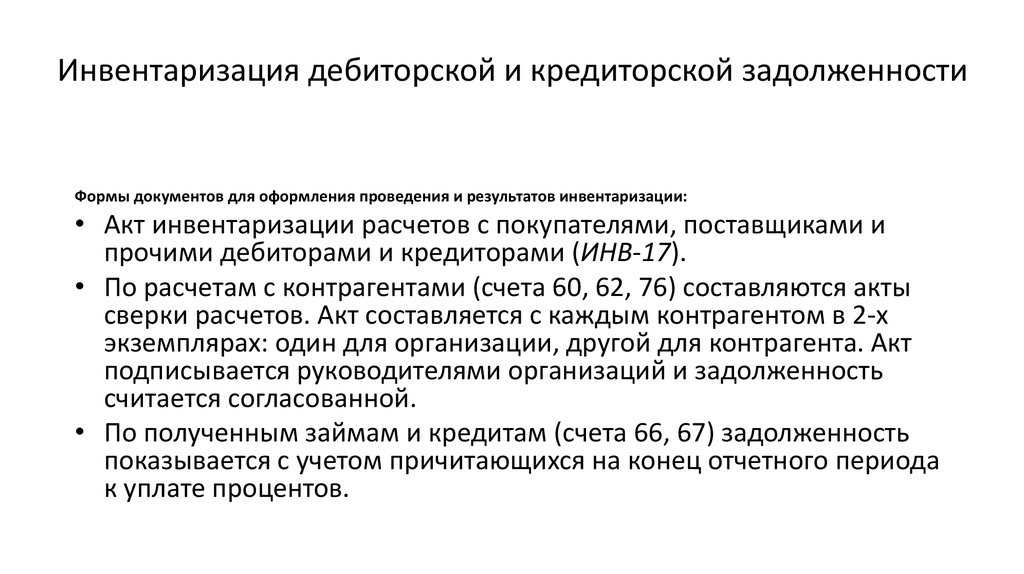

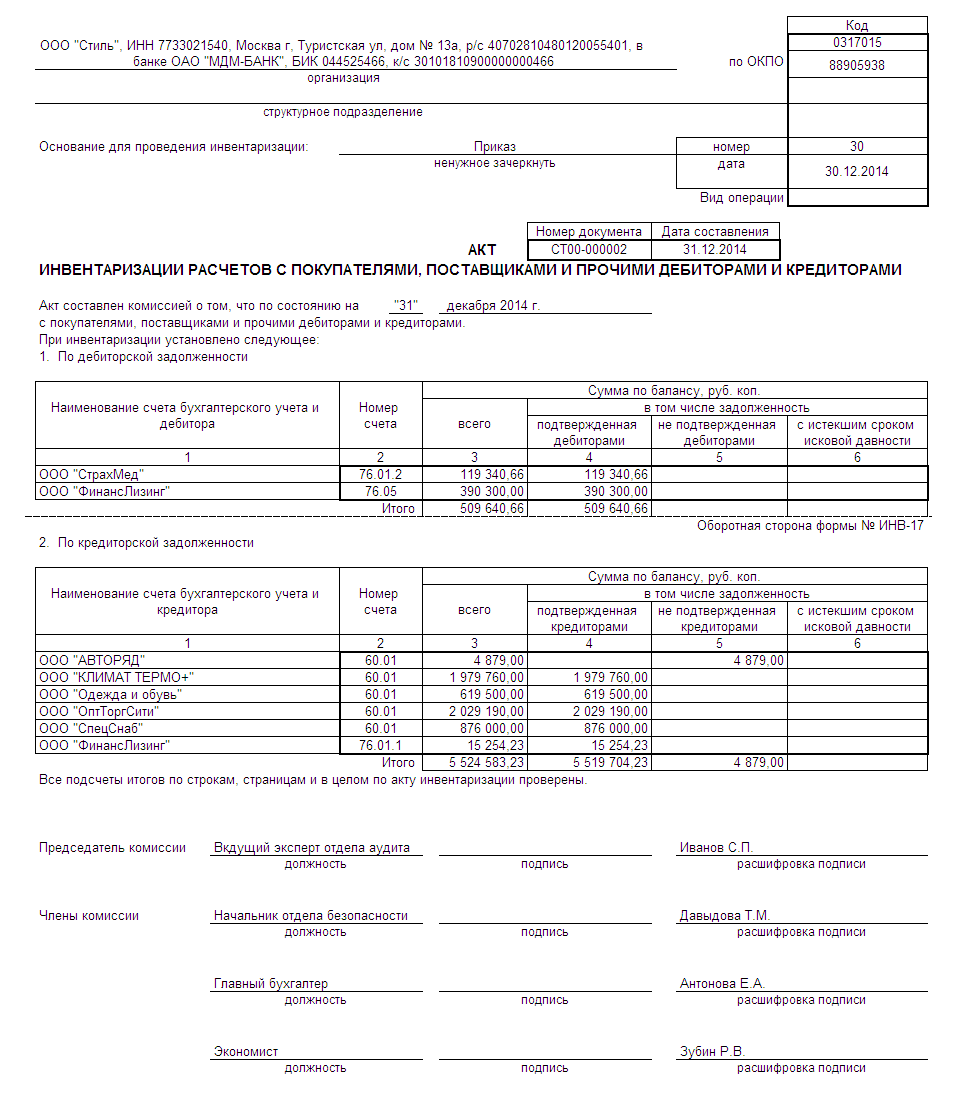

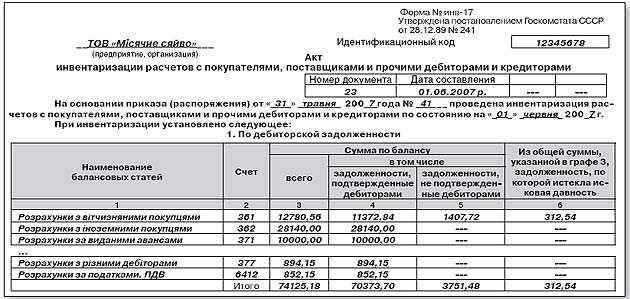

По окончанию проверки результаты оформляются справкой и актом ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

- Направление писем с напоминанием о необходимости погашения долга.

- Предъявление санкций согласно условиям договоров. При отсутствии соответствующего положения в документе санкции предъявляются по 1/300 ставки рефинансирования, начисляемой за каждый день просрочки.

- Подача иска в судебные органы.

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

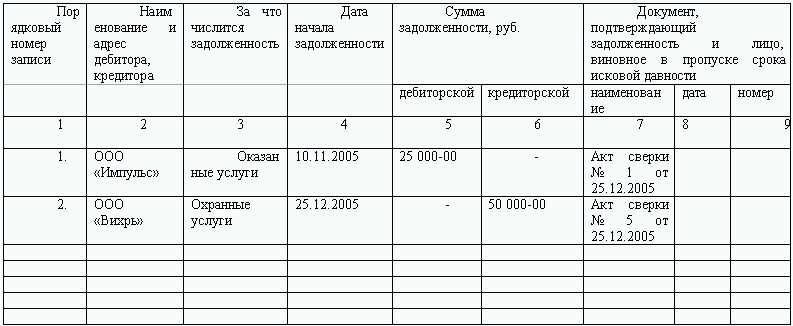

Пример #1. Обнаружение долга работника после инвентаризации

Рассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2015 года в компании ООО «Альт» установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

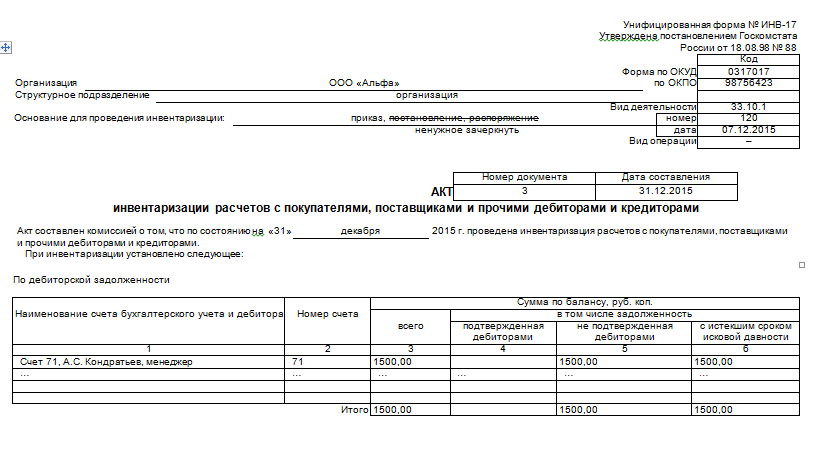

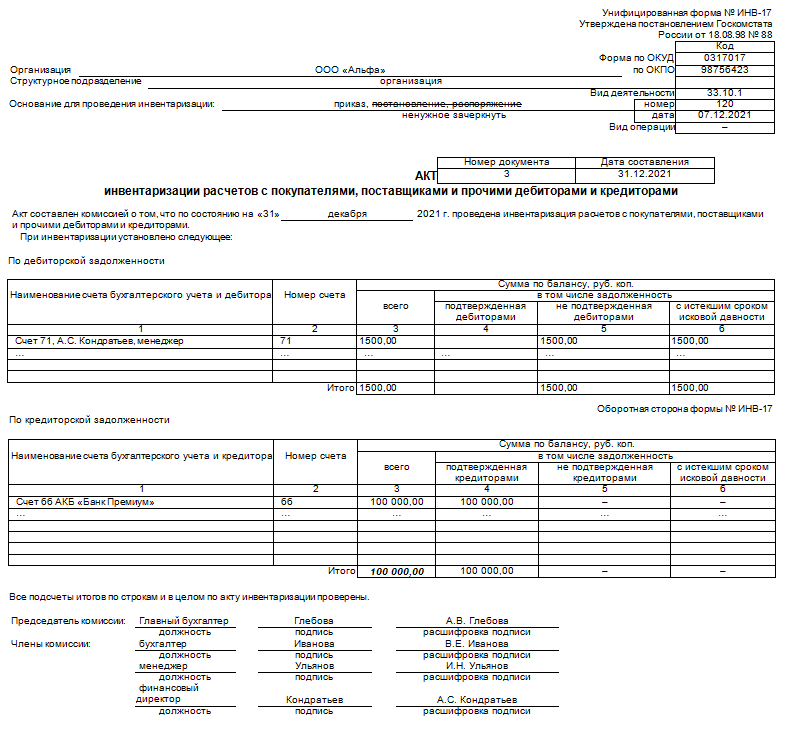

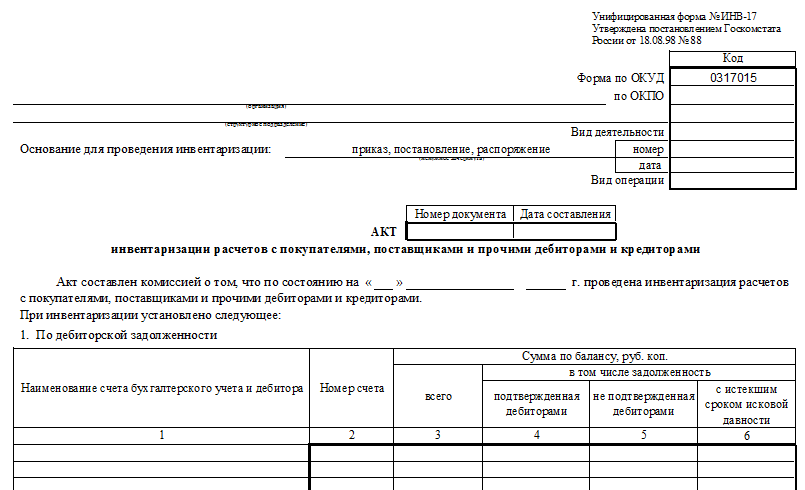

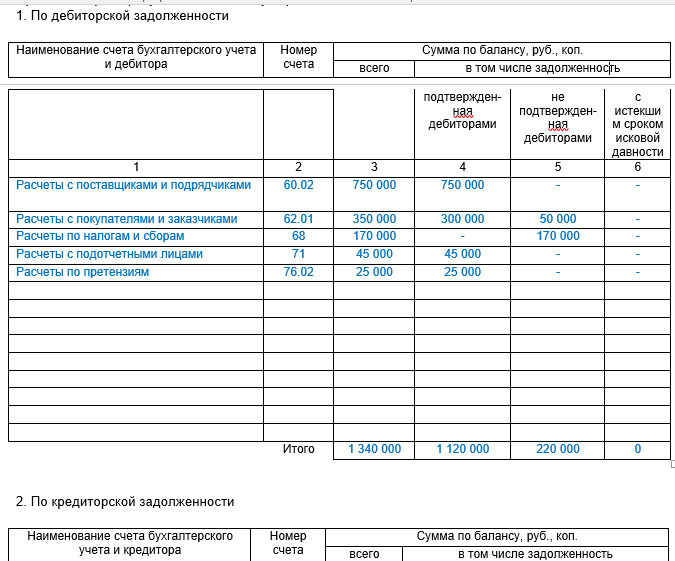

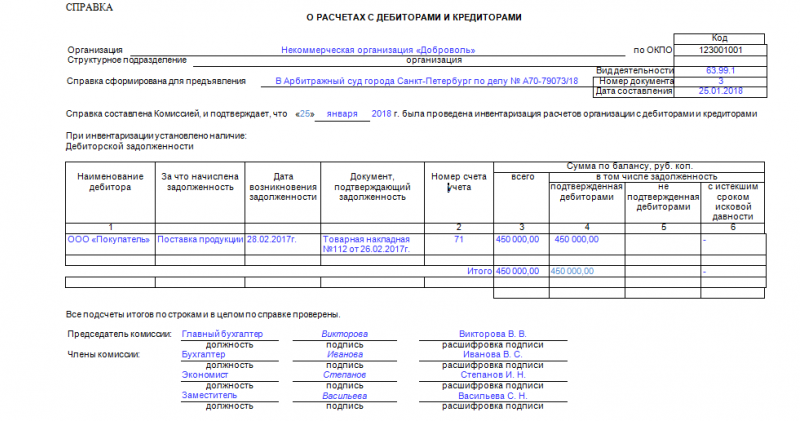

Азы инвентаризации дебиторской задолженности

Суммы дебиторской и кредиторской задолженности аккумулируются на различных субсчетах бухгалтерского счета 76 «Расчеты с дебиторами и кредиторами». Для систематизации данных о задолженности контрагентов используется форма ИНВ-17 и приложение к ней. В справке-расшифровке содержатся данные о контрагенте, дате возникновения и размере задолженности.

В документе отражены два основных вида задолженности:

- задолженность с не истекшим сроком погашения;

- задолженность с истекшим сроком погашения.

Систематизированные данные из справки переносятся в акт. В акте задолженность подразделяется на три основные категории:

- подтвержденная дебиторами;

- не подтвержденная дебиторами;

- с истекшим сроком давности.

Счета учета, подлежащие проверке

Инвентаризация расчетов отличается от проверки материальных ценностей. Ревизия проводится на основании данных первичных документов и сверок с контрагентами. Проверке подлежат суммы, отраженные на счетах учета дебиторской задолженности.

| Контрагенты | Счета учета |

| Поставщики в отношении перечисленных авансов или претензий, назначенных решением суда | 60, 76 |

| Покупатели по оплатам за поставленные товары, продукцию, материалы | 62 |

| Заказчики по платежам за оказанные услуги или произведенные работы | 62 |

| Страховые компании в отношении выплат компенсаций, премий и прочих видов задолженностей | 76 |

| Распорядители бюджетных средств в отношении излишне уплаченных налогов, взносов, подлежащих возврату | 68, 69 |

| Учредители организации в части неоплаченных долей взносов в УК | 75 |

| Работники предприятия по долгам выданных под отчет сумм авансов, полученных от компании займов, непогашенных недоимках по нанесенному ущербу | 70, 71, 73, 76 |

Текущий учет дебиторской задолженности предприятия ведется с использованием аналитического учета в разрезе контрагентов и каждого долгового обязательства (договора).

Общие правила проведения инвентаризации расчётов

Инвентаризация дебиторской и кредиторской задолженности или инвентаризация расчётов, что, в принципе, одно и то же, выполняется практически по тем же правилам, как и опись склада, но с определёнными особенностями. При проведении инвентаризации расчётов создаётся специальная комиссия, издаётся приказ, а все процедуры строго контролируются. Последовательность выполнения этого процесса прописывается в учётной политике учреждения. По результатам инвентаризации расчётов с дебиторами и кредиторами формируется акт. Он отражается в учете. В процессе требуется проверять следующие расчёты:

- с контрагентами;

- с сотрудниками (премии, авансы, бонусы, заработная плата и компенсации);

- с подотчётными гражданами;

- прочие выплаты работникам (от финансовой ответственности за недоимку до выданного займа);

- инвентаризация расчётов с прочими дебиторами и кредиторами (к примеру, по арендным соглашениям или требованиям);

- внутрикорпоративные расчёты (к примеру, между разными торговыми пунктами);

- с банковскими учреждениями по кредитам и займам;

- с бюджетными и внебюджетными фондами (страхование, налоги и сборы).

Основные отличительные черты инвентаризации расчётов от той же проверки склада заключаются в том, что в комиссию не могут входить лица с материальной ответственностью. Проверка расчётов выполняется по итогам работы в процессе подготовки годовой отчётности. Чтобы упростить задачу, инвентаризацию можно проводить чаще, это поможет точнее представлять положение дел. Итоги проверки отображаются в учёте и отчётности того периода, когда она завершена.

Инвентаризация расчётов с дебиторами и кредиторами требуется в первую очередь руководству компании, чтобы понимать действительное положение дел. По сути, итоги такой проверки дают точные сведения о том, где и в какой момент находятся деньги. Избежать частых проверок поможет правильное использование программы автоматизации. При регулярном занесении в программу информации обо всех финансовых операциях можно легко собрать в отчёт требуемые формы. Таким образом, вы получите всю необходимую информацию для принятия решений без дополнительных расходов на проверку.

Является ли акт сверки расчетов первичным документом?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст. 9 Закона № 402‑ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметили арбитры в Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

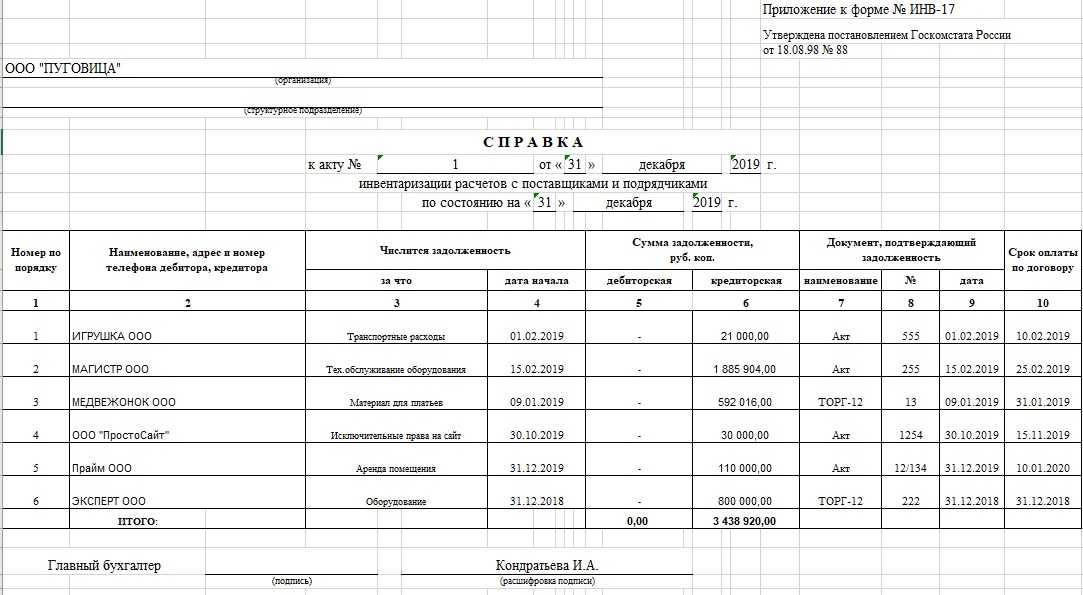

Для чего используется приложение к форме ИНВ-17

В соответствии с требованиями законодательной базы, регулирующей бухгалтерский учет, на предприятие накладывается обязательство по организации и проведению внутренних ревизионных мероприятий, связанных с необходимостью сравнения фактического положения активов с аналогичными данными, отображенными посредством учетных ведомостей. Приказом Минфина №49, изданным 12.06.95, отрегулирована обязательность выполнения инвентаризации не только имущественного комплекса, но и финансовых обязательств организации, в частности взаимных расчетов с различными дебиторами и кредиторами компании.

В процессе инвентаризации взаиморасчетов заполняется приложение к акту ИНВ-17, в котором показываются сведения об имеющейся кредиторской или дебиторской задолженности с раскрытием информации об источнике ее формирования. На основании данных справки приложения заполняется акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17.

Как создать акт сверки в 1С

Для уточнения или согласования состояния расчетов с партнерами (контрагентами) используется сверка взаиморасчетов. Проводится она с помощью акта «Сверка взаиморасчетов».

Акт сверки – это первичный документ, предназначенный для контроля и регистрации сверки взаиморасчетов. Этот документ подтверждает финансовую дисциплину партнера и позволяет провести проверку финансовых взаимоотношений с контрагентом за выбранный период или подтвердить задолженность клиента.

Для формирования Акта сверки с партнером (контрагентом) в конфигурациях «1С:ERP» / «1С:Комплексная автоматизация» / «1С:Управление торговлей» пользователь переходит из раздела «Продажи»

/«Расчеты с клиентами» в справочник«Сверки взаиморасчетов». Также документ можно создать из разделов«Закупки» и«Казначейство» (скриншоты кликабельны).

Рисунок 1 — Форма окна раздел «Продажи»

В открывшемся справочнике «Сверки взаиморасчетов»

пользователь нажимает кнопку«Создать новую» (рис. 2).

Рисунок 2 — Справочник документов «Сверки взаиморасчетов»

Откроется окно «Сверка взаиморасчетов (создание)»

, где пользователю необходимо заполнить реквизиты.

- «За период» / «По» — указать период анализа расчетов;

- «Организация», «Контрагент» — участники сверки.

Из поля «Детализация»

- без детализации – сверка взаимных расчетов проводится только в разрезе контрагента;

- по партнерам – сверка проводится в разрезе контрагента и всех участвовавших партнеров;

- фильтр по партнеру – взаиморасчеты проводятся в разрезе контрагента и заданного партнера;

- по договорам – сверка будет проводится в разрезе контрагента и договоров;

- фильтр по договору – сверка проводится в разрезе контрагента и заданного договора.

При установке о

в документ вносится информация о взаимных расчетах в разрезе договоров и расчетных документов. Детализация зависит от вида расчетов указанного в договоре.

Далее необходимо нажать кнопку «Применить»

(рис. 3). Детализированная информация будет распечатана в форме акта в виде приложения.

Рисунок 3 — Форма документа «Сверка взаиморасчетов» (настройка детализации взаиморасчетов)

В окне «Сверка взаиморасчетов (создание)»

нажать кнопку«Заполнить по данным организации» для автоматического заполнения документа по данным учета в программе. Также при помощи кнопки«Добавить» можно вручную указать данные по расчетам (рис. 4). И в списке выбрать расчетный документ, по которому существует задолженность по данным контрагента.

Рисунок 4 — Форма документа «Сверка взаиморасчетов» (вкладка «Задолженность по данным контрагента»)

Далее провести документ, кнопка «Провести и закрыть»

. Акт сверки будет зарегистрирован в системе в статусе«Создана» .

Для печати данных по взаиморасчетам пользователь нажимает кнопку «Печать»

(рис. 5). В списке выбора доступны варианты печатных форм«Акта сверки» :

- Акт сверки взаимных расчетов.

- Акт сверки взаимных расчетов (с задолженностью по данным контрагента).

Рисунок 5 — Форма документа «Сверка взаиморасчетов» (печать документа)

«Акт сверки взаимных расчетов»

включает информацию, содержащую перечень первичных документов, оформленных между участниками взаиморасчетов (рис. 6).

Рисунок 6 — Печатная форма «Акт сверки взаимных расчетов»

В варианте документа «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

отображается состояние задолженности на дату оформления сверки (рис. 7).

Рисунок 7 — Печатная форма «Акт сверки взаимных расчетов (с задолженностью по данным контрагента)»

После печати документ передается контрагенту. В системе необходимо изменить статус документа на «На сверке»

, кнопка«Установить статус» (рис. 8).

Рисунок 8 — Список документов сверки взаиморасчетов (установка статуса)

Контрагент сверяет данные, присланные организацией, со своими данными. Информация о расхождениях по задолженностям взаиморасчетов заполняется на закладке «Задолженность по данным контрагента»

После согласования взаиморасчетов и подписания документа пользователь изменяет статус на «Сверена»

Нужна помощь по работе в системе?

Закажите обучение или получите консультацию у наших специалистов!

Как оформить результаты сверки расчетов?

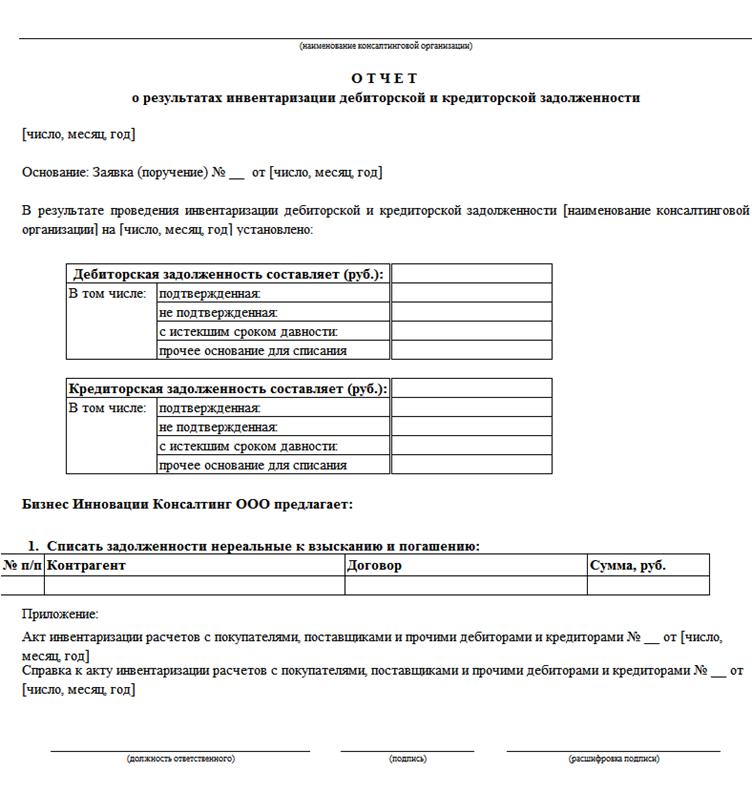

Результаты проведенной инвентаризации оформляются:

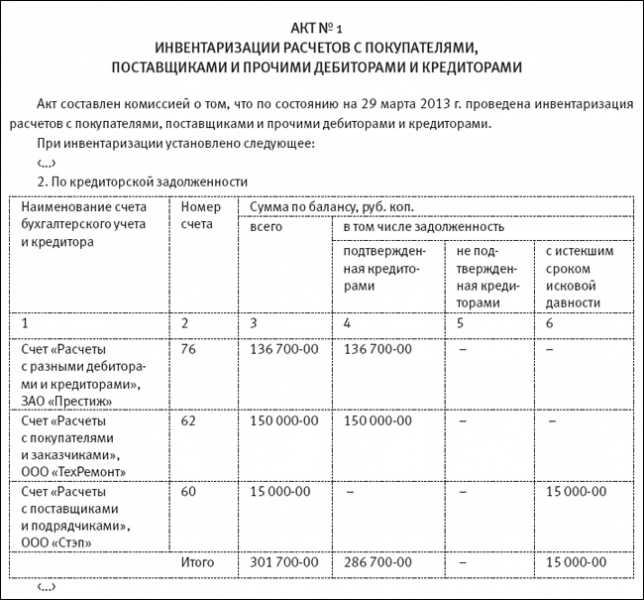

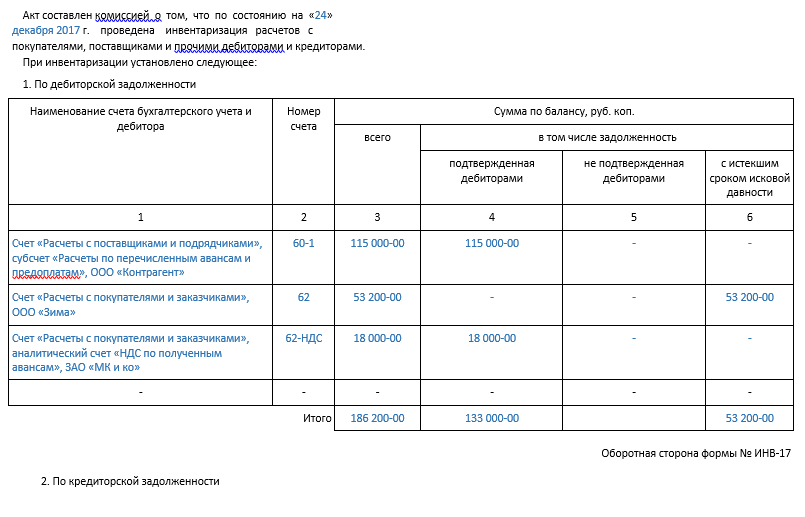

1) инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Форма описи и порядок ее заполнения приведены в Приказе Минфина РФ от 30.03.2015 № 52н. Из положений этого приказа следует, что опись формируется комиссией учреждения и отражает:

– сведения по дебиторской (кредиторской) задолженности;

– наименование дебитора (кредитора);

– данные о сумме задолженности учреждения;

– номер счета бухгалтерского учета;

– общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами);

– сумму задолженности с истекшим сроком исковой давности.

Инвентаризационная опись (ф. 0504089) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию;

2) актом о результатах инвентаризации (ф. 0504835). Основанием для составления акта (ф. 0504835) являются инвентаризационные описи (сличительные ведомости). Акт подписывается членами комиссии и утверждается руководителем учреждения. В акте отражается наличие у учреждения дебиторской (кредиторской) задолженности с истекшим сроком исковой давности.

Дополнительно отметим, что в силу п. 20 Инструкции № 157н результаты инвентаризации отражаются в учете и бухгалтерской (финансовой) отчетности того месяца, в котором была завершена инвентаризация (по завершении процедуры инвентаризации).

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, отражаются в годовой бухгалтерской (финансовой) отчетности.

Зачем проверять

Контроль над взаиморасчетами с поставщиками и подрядчиками — это ключевая обязанность бухгалтера по расчетам. Сверять показатели требуется систематически, а не только перед составлением годовой бухгалтерской отчетностью.

Сверки с контрагентами позволят:

- исключить ошибки в бухгалтерском учете;

- не допустить просрочек, неустоек, штрафов и пеней по контрактам;

- исключить просроченную дебиторскую и кредиторскую задолженность;

- проверить полноту исполнения обязательств, принятых поставщиками и подрядчиками;

- исключить нецелевое использование бюджетных и целевых средств.

Заказчикам по государственным и муниципальным контрактам рекомендуется проводить систематические сверки взаиморасчетов с исполнителями. Это позволит контролировать процесс исполнения госзаказа, полноту и правильность оплаты этапов выполнения работ или поставок. К тому же контроль над расчетами позволит исключить возникновение задолженности по контракту. А это основание для взыскания штрафных санкций с заказчика (пени и неустойки за задержку платежей по контракту).

Похожие документы

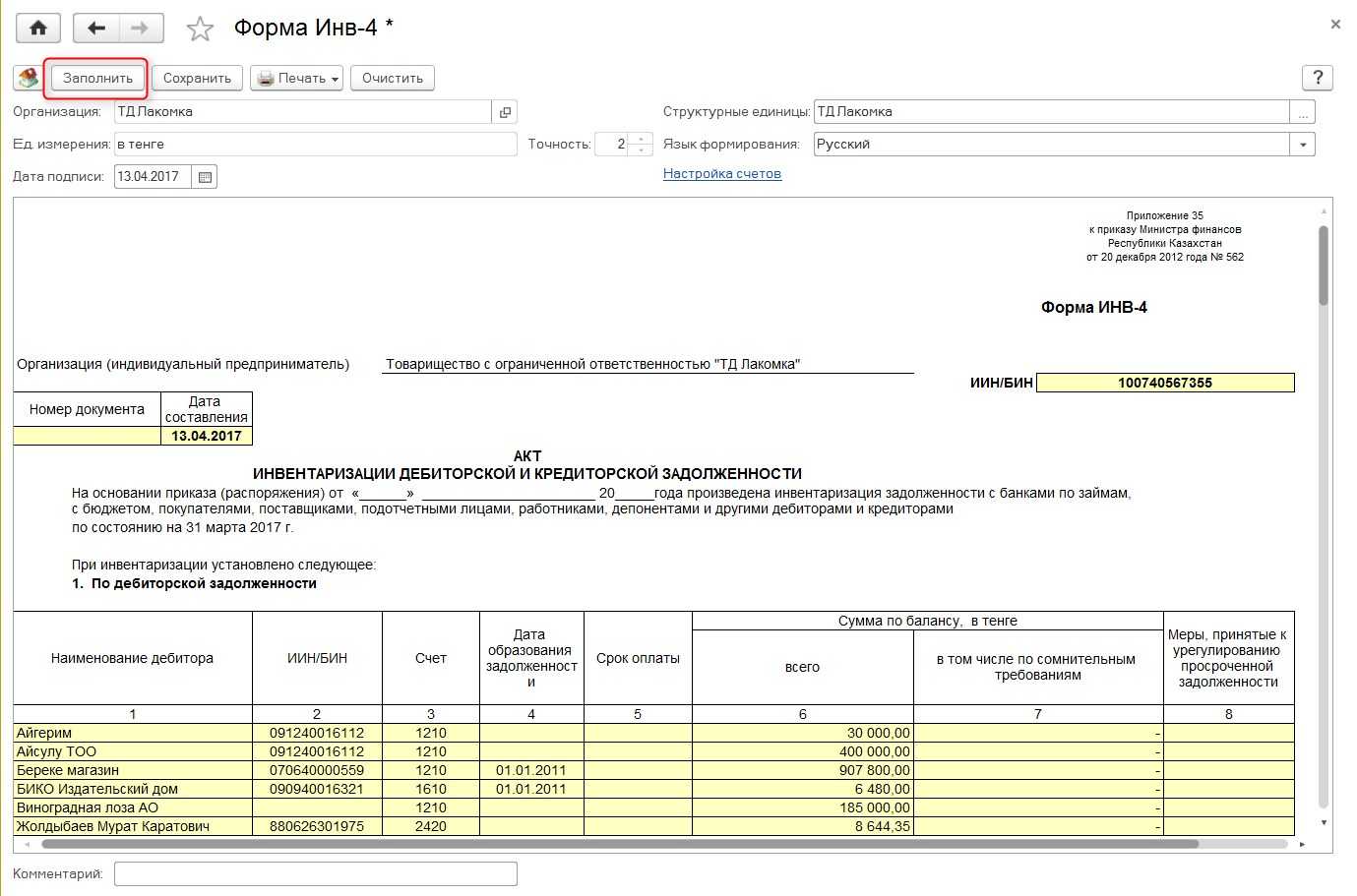

- Форма № инв-4 акт инвентаризации товаров отгруженных

- Форма № инв-6 акт инвентаризации материалов и товаров, находящихся в пути

- Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

- Форма № 2-ап (квартальная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетностипо форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 2-ап (месячная) (утв. Письмом ЦБР от 20 июля 1993 г. № 45 «о предоставлении отчетности по форме № 2-ап (месячная) и по форме № 2-ап (квартальная)»)

- Форма № 7-твн «отчет о временной нетрудоспособности и травматизме на производстве» (утв. Пост. Госкомстата России от 07.07.93 № 127)

- Форма отчета о деятельности предприятия со среднесписочной численностью работающих до 200 человек (форма № 1-мп, почтовая — квартальная) (утв. Пост. Госкомстата России от 19.01.93 № 09)

- Форма отчета о наличии и движении средств государственных внебюджетных фондов (форма № 8-ф, почтовая — годовая, квартальная) (утв. Постановлением Госкомстата России от 11.09.92 № 147)

- Бухгалтерский баланс на 31.03.2012 года

- Промежуточный ликвидационный баланс

- Сведения о поступивших и использованных денежных средствах кредитной организации по промежуточному ликвидационному балансу

- Приказ об учетной политике для целей бухгалтерского учета и налогообложения

- Приказ об учетной политике Некоммерческой общественной организации

- Приказ по учетной политике

- Пример учетной политики для организации с УСН

- Образец ликвидационного баланса

- Образец ликвидационного баланса ООО

- Образец промежуточного ликвидационного баланса

- Промежуточный ликвидационный баланс ООО

- Промежуточный ликвидационный баланс

ИНВЕНТАРИЗАЦИЯ ПРОЧЕЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В ходе инвентаризации проверяется обоснованность долгов персонала организации по выданным займам, по возмещению различного материального ущерба, причиненного организации, задолженность участников ООО (акционеров АО) по оплате доли (акций), по суммам излишне выплаченных дивидендов и т. д.

Выясняются сроки образования этих сумм, причины и реальность имеющихся долгов, а также возможность для их взыскания. В итоге инвентаризационная комиссия путем документальной проверки должна установить правильность и обоснованность:

- числящейся в бухгалтерском учете суммы дебиторской задолженности, в том числе задолженности по недостачам и хищениям;

- сумм дебиторской задолженности, включая суммы «дебиторки» с истекшим сроком исковой давности.

К СВЕДЕНИЮ

Общий срок исковой давности составляет три года (ст. 196 ГК РФ), а течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст. 200 ГК РФ).

Важно учитывать, что в соответствии со ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга

В пункте 20 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43 (в ред. от 07.02.2017) «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» указано, что к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, могут относиться: признание претензии; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа); акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Ответ на претензию, не содержащий указания на признание долга, сам по себе не свидетельствует о признании долга. Признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное не оговорено должником.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, нужно учитывать следующий факт: утверждая акт сверки и выполняя требования законодательства относительно проведения инвентаризации, организация обнуляет уже прошедший срок исковой давности.

ОБРАТИТЕ ВНИМАНИЕ

Если должник исключен из ЕГРЮЛ, то все имевшиеся у него обязательства в данный момент были прекращены, в связи с чем правовых оснований для исчисления сроков исковой давности после указанной даты не имеется (Постановление Арбитражного суда Московского округа от 07.11.2017 № Ф05-16302/2017 по делу № А40-106253/2016).

Помимо формального подтверждения обоснованности числящихся в учете сумм долгов в ходе инвентаризации необходимо выделить сомнительную дебиторскую задолженность. Признаки такой задолженности:

- отсутствие контактов с контрагентом;

- существенная задержка исполнения договорных обязательств;

- появление в выписке из ЕГРЮЛ сведений о недостоверности данных;

- большие суммы долгов перед ФНС России;

- наличие блокировки расчетных счетов;

- признаки компаний-«однодневок»;

- отсутствие имущества и т. д.

В целях контроля срока исковой давности важно идентифицировать дату начала течения срока исковой давности, истекший срок исковой давности с учетом перерыва течения срока

Дебиторская и кредиторская задолженность по срокам долга. ФИФО

Управляемая и обычная форма. Создан с использованием системы компоновки данных (СКД) — одним запросом, без программирования в модуле, собирает данные из оборотного регистра бухгалтерии «Хозрасчетный». Отчет по дебиторской/кредиторской задолженности по методу ФИФО анализирует обороты по выбранным счетам в разрезе Субконто1 и Субконто2 (как правило это Контрагент и Договор, но не обязательно). Настраиваемые сроки долга через пользовательские поля (по умолчанию 180). ТОП 15 и детальная расшифровка в одном отчете, нажимая на суммму можно получить расшифровку по документам расчета. Алгоритм описан в справке в виде примера. Работает со всеми конфигурациями, которые поддерживают обычные и управляемые формы и имеют план счетов «Хозрасчетный»: Бухгалтерия предприятия 2.0-3.0, Управление производственным предприятием 1.3, Комплексная конфигурация и др.

3 стартмани

Корректировка задолженности по акту сверки: проводки

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

Исправляем:

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Особенности инвентаризации дебиторской задолженности

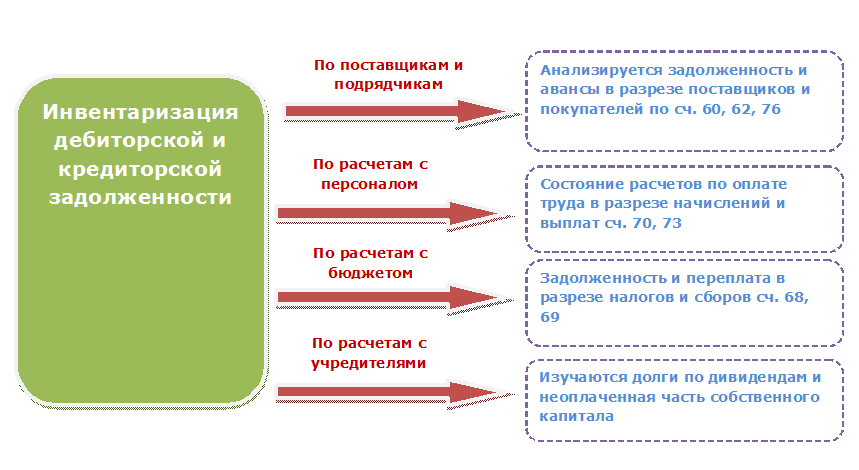

Проводится сверка полученных по расчетам данных по каждому из должников. При чем берутся сведения по каждому соглашению и основанию отдельно. Особенности, в зависимости от типа должников:

- По контрагентам, которые поставляют товары и оказывают услуги – проводится изучение задолженности и авансы, отображаемые на счетах 60, 62, 76;

- По выплатам работникам компании – исследуется состояние расчетов по заработной плате через начисления и выплаты по счетам 70,73;

- По бюджетным выплатам – изучаются недоплаты и переплата по налогам и сборам по счетам 68,69;

- По перечислениям учредителям – исследуется невыплаченные дивиденды и невыплаченная часть собственного капитала.

Указанные счета – традиционные при учете дебиторки. Именно на них отражаются все расчеты с покупателями, поставщиками, бюджетом и учредителями.

Что проверять

Предметом проверки являются взаиморасчеты с контрагентами. Контрагенты — это поставщики, подрядчики, то есть все экономические субъекты, которые выступают в роли исполнителей по государственным и муниципальным контрактам.

Взаиморасчеты — это операции в рамках одной сделки, договора, контракта. Например, перечисление аванса, поставка товара, выполнение работы, оказание услуги, окончательный расчет, перечисление оплаты, оплата путем взаимозачета и так далее. Все эти операции и подлежат проверке. По сути, заказчик и исполнитель проверяет, правильно ли все эти операции приняты и отражены в учете каждой стороны сделки.

Контролю подлежат:

- предмет, сроки действия и условия договора или контракта;

- размер задолженности (дебиторской или кредиторской);

- даты осуществления операций (начисление задолженности, перечисление аванса или оплаты);

- денежное выражение операций (размер платежа, стоимость поставки и т.д.);

- бухгалтерские операции (обороты по дебету-кредиту счетов по каждой операции);

- итоговое сальдо (величина и вид задолженности на дату проведения проверки).

Инвентаризацию расчетов с поставщиками проводите в разрезе данных аналитического учета. То есть сверку делайте в рамках одного договора с контрагентом. Например, если с одним поставщиком заключено несколько договоров, то сверка осуществляется по каждому контракту. Объединять расчеты не допускается.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

Как заполнить приложение к форме ИНВ-17

Структура документа построена таким образом, что отображать основные моменты, обеспечивающие функциональность справки и ее способность выступать в роли основания для подготовки акта ИНВ-17. Бланк включает в себя титульную часть, табличную часть и место для постановки подписи ответственным лицом.

Верхняя часть формы приложения подразумевает расположение сведений в отношении полного наименования субъекта хозяйствования, внутри которого инициирована необходимость работы инвентаризационной комиссии в части контрольной проверки расчетов с контрагентами. Далее подлежит конкретизации структурная единица предприятия, где будет происходить реализация мониторинговой миссии. Возможно поле оставить пустым и не указывать структурное подразделение.

Центральное поле формы содержит название самого документа. За наименованием следует обозначение реквизитов акта, принадлежность к которому заключена в рассматриваемой справке (фиксируется дата подготовки соответствующего акта ИНВ-17 и его регистрационный номер). Здесь же расшифровывается назначение справки, действие которой адресовано вышеуказанному мониторинговому акту.

Ниже располагается дата, по состоянию на которую производится составление настоящего документа. Как правило, инвентаризация проводится в обязательном порядке в конце года перед заполнением годовой бухгалтерской отчетной документации, а также по мере необходимости в течение года.

Зачем нужен акт сверки?

В качестве подтверждающего документа используется акт сверки расчетов с контрагентами. В документе прописывается состояние расчетов на определенную дату. Акт визируется как контрагентом, так и представителем компании. В деловой практике сложилось несколько форм составления актов сверки.

Развернутый акт содержит данные обо всех хозяйственных операциях между контрагентами. Краткий вариант предполагает наличие сальдо на отчетную дату. В случае отказа контрагента от подписания акта могут направляться разногласия, которые компания может урегулировать или подписать акт с разногласиями. Если акт возвращается без подписей и объяснения причин, задолженность считается неподтвержденной.