- Порядок принятия к учету деревьев находящихся на территории образовательного учреждения

- Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

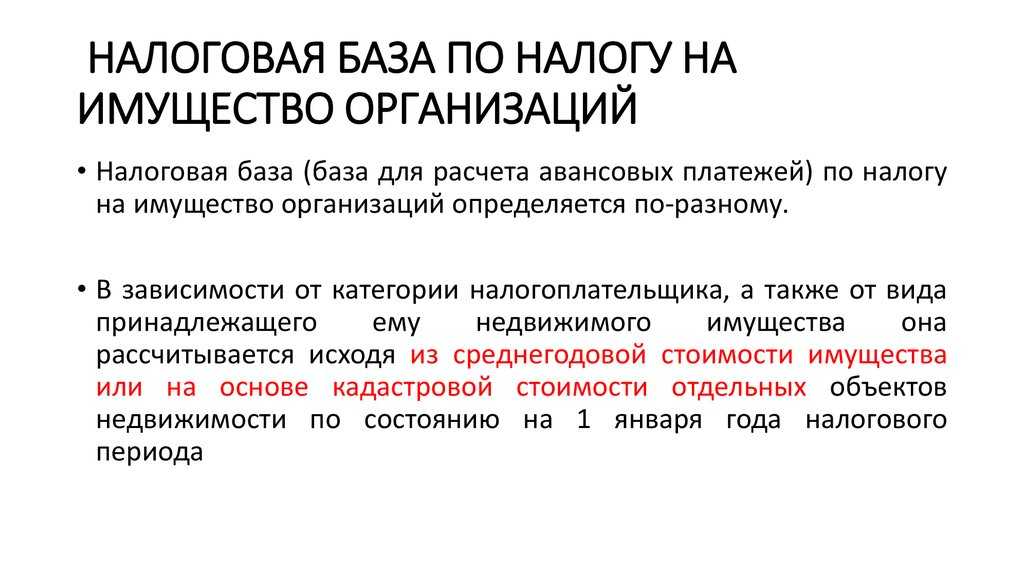

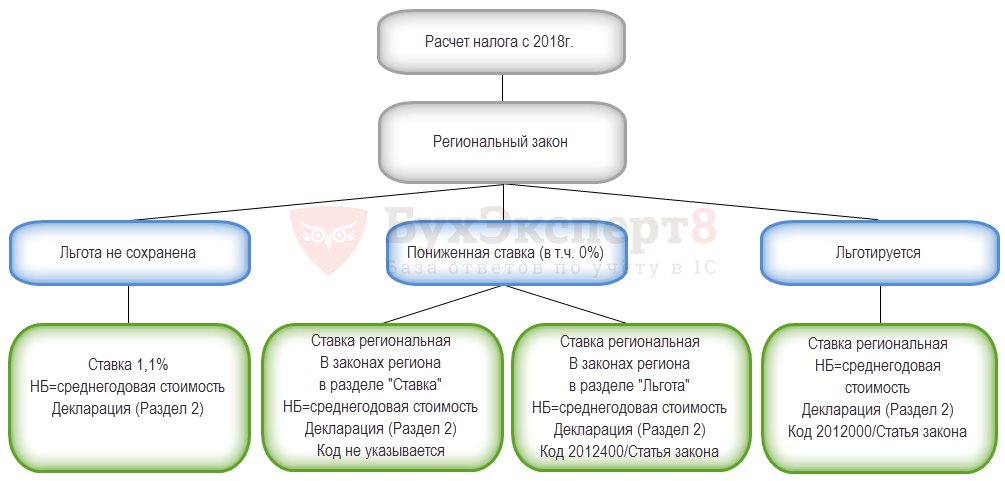

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Многолетние насаждения

- Смотреть что такое «Многолетние насаждения» в других словарях:

- Как отразить растения в бухучете

- Участки, не облагаемые земельным налогом

- Крым и Севастополь

- В чем суть поправки?

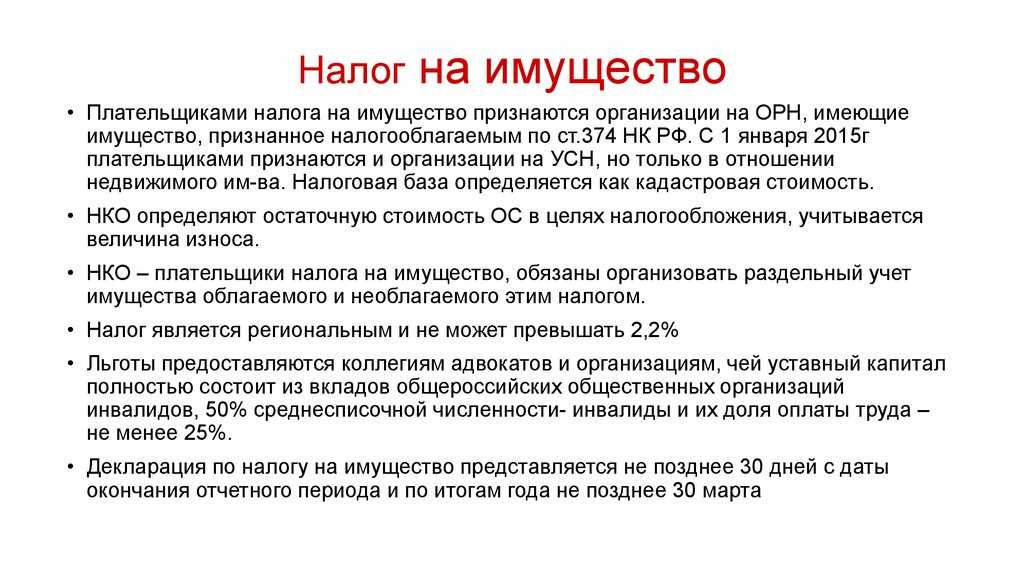

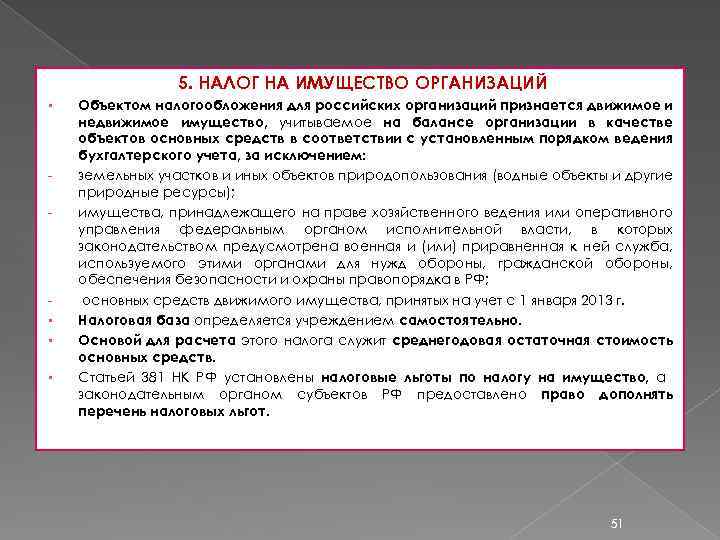

- Общие сведения

- Объект — движимое имущество

- Комнатные растения

- Решение об учете комнатных растений примет комиссия

- Комнатные цветы, как материальные запасы

Порядок принятия к учету деревьев находящихся на территории образовательного учреждения

На забалансовый учет принимать многолетние насаждения не нужно.

Расходы на приобретение саженцев многолетних насаждений отражайте по статье КОСГУ 340 и учитывайте как МЗ.

После того как деревья (кустарники, растения) достигают эксплуатационного возраста или становятся плодоносящими, их переводят в категорию ОС.

Если учреждение покупает не саженец, а взрослое дерево (кустарник, растение) в эксплуатационном (плодоносящем) возрасте, то следует учитывать его сразу в составе ОС.

Многолетние насаждения имеют код ОКОФ 18 0000000 (дальнейшую детализацию Вы выбираете сами исходя из критериев многолетних насаждений).

Что включается в первоначальную стоимость ОС и МЗ см. в Рекомендациях 4 и 5.

Если Вы приобретаете несколько однородных насаждений, входящих в состав ОС, нужно оформить акт по форме № ОС-1б (0306031) «Акт о приеме-передаче групп объектов основных средств».

Одновременно с составлением акта заполните инвентарную карточку по форме № 0504032 «Инвентарная карточка группового учета основных средств».

Каждому объекту ОС (каждому дереву) нужно присвоить свой уникальный инвентарный номер.

Бухучет в составе МЗ.

Дебет 105.36.340 Кредит 302.34.730

– поступили саженцы.

Стоимость высаженных саженцев формирует первоначальную стоимость основных средств.

Бухучет в составе ОС.

Дебет 106 31 310 – Кредит 105 36 440 (на основании Требования-накладной ф. 0315006)

– стоимость высаженных саженцев

Дебет 101 38 410 – Кредиту 106 31 310 (на основании Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) ф. 0306031)

– саженцы приняты в состав ОС при наступлении плодоношения.

Дебет109 70 271 – Кредит 104 38 410.

– при принятии деревьев к учету в составе ОС производится начисление амортизации по ним в размере 100% балансовой стоимости.

Если насаждения уже присутствуют на территории, и они никак не отражены в бухучете, то следует оформить исправительную проводку:

Дебет 101.38.310 Кредит 401.10.180

Принято к учету и введено в эксплуатацию основное средство.

Учет саженцев и ОС стоимостью до 3000 руб. в учреждении

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск.

На вопросы отвечает бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Анна Брускова.

– В учреждении закупили саженцы плодовых деревьев. Саженцы были приняты к учету как материальные запасы. Стоит ли при высаживании саженцев принимать их к учету как основные средства и как это сделать?

– Данная ситуация относится к учету многолетних насаждений. В Письме Минфина РФ от 23.09.2013 № 02-06-10/39403 сказано, что к многолетним насаждениям относятся все виды искусственных многолетних насаждений. При покупке саженцы учитываются на 105 счете в составе материальных запасов. По факту высадки саженцы необходимо отразить в составе капитальных вложений в основные средства. Что же касается плодовых деревьев, для того чтобы принять саженцы как ОС, они должны достигнуть эксплуатационного возраста.

Эксплуатационный возраст многолетних насаждений – это момент, когда растения пора «вводить в эксплуатацию». Согласно Письму Минфина РФ от 17.08.2006 № 07-05-06/212, плодовые деревья нужно принимать в эксплуатацию, когда они вступили в период плодоношения.

На примере рассмотрим перевод саженцев плодовых деревьев, достигших эксплуатационного возраста из капитальных вложений в основные средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

При помощи документа «Списание материалов» («Материальные запасы» – «Выбытие» – «Списание материалов»). В документе выбираем вид операции «Списание МЗ на себестоимость Дт106 — Кт105». Заполняем вкладку «Общая» счет Дт выбираем 106, в строке «Основные средства» создаем объект основных средств с видом НФА «Капитальные вложения», выбираем вид затрат. Далее заполняем вкладку «Материалы», добавляем саженцы, которые нужно списать.

После того как саженцы достигли эксплуатационного возраста, необходимо принять их к учету как «Основные средства». Для этого воспользуемся документом «Принятие к учету ОС и НМА» («ОС, НМА, НПА» – «Поступление» – «Принятие к учету ОС и НМА») с видом операции «Принятие изготовленных ОС Дт101 –Кт106», заполняем реквизиты шапки. Создаем объект ОС саженцы с видом НФА «Основные средства», нажимаем кнопку «Рассчитать первоначальные сведения». После проведения документа саженцы учитываются в составе основных средств.

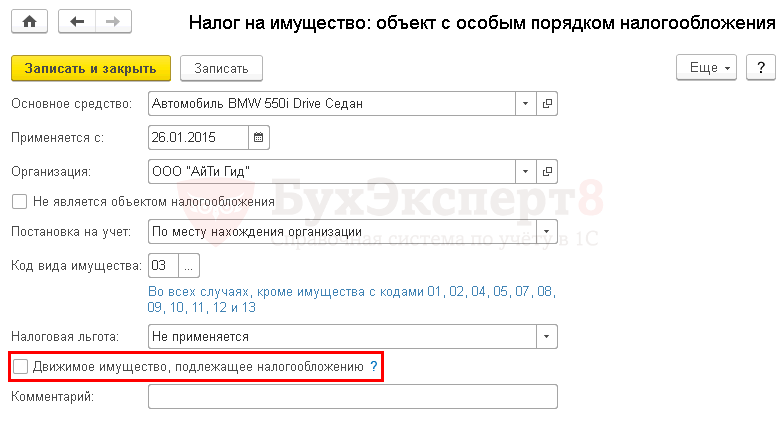

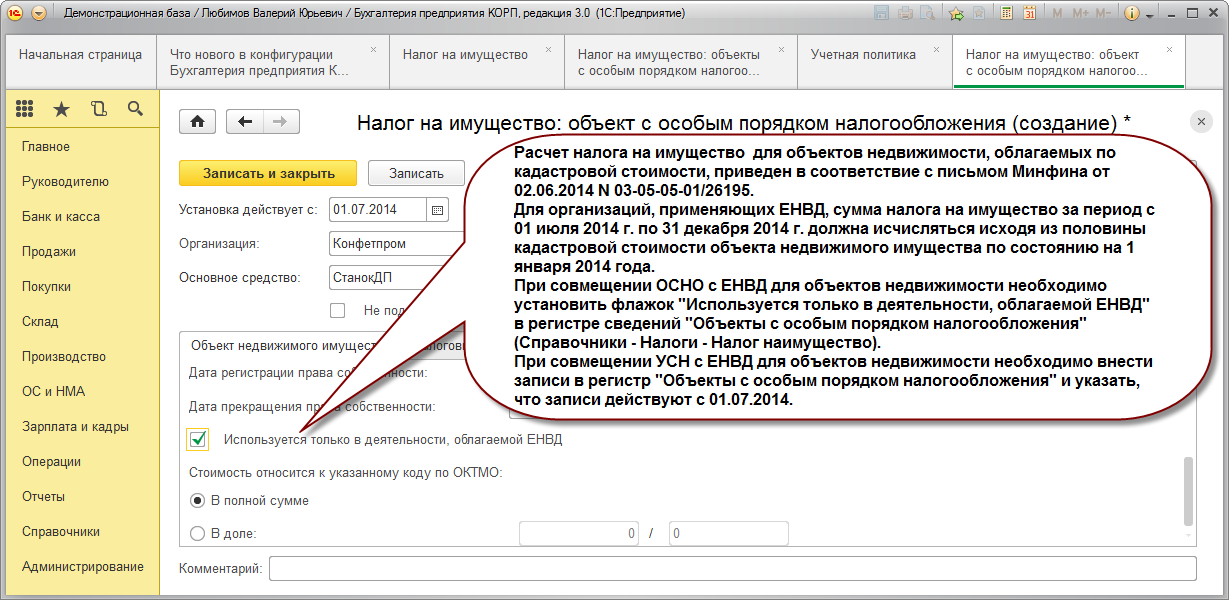

– Как отразить основное средство стоимостью до 3000 руб. на забалансовом счете 21 в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 ?

– Для учета в составе ОС до 3000 руб., отраженных на 106 счете, на забалансовом счете необходимо отразить в программе ввод (выдачу) их в эксплуатацию. Если ввод в эксплуатацию совпадает с принятием к учету ОС, то в документе «Принятие к учету» на закладке «Амортизация» следует указать порядок погашения стоимости «Списание при вводе в эксплуатацию» и поставить соответствующий флаг. В результате проведения документа основное средство будет учтено на 21 счете одновременно со списанием со счета 101.00.

Если же при принятии к учету ввод в эксплуатацию не произошел, то его можно осуществить документом «Внутреннее перемещение» с видом операции «Ввод в эксплуатацию». Результат проведения документа на рисунке 1.

Рис.1. Заполнение документа «Принятие к учету»

Рис.2. Корреспонденция документа «Внутреннее перемещение»

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы. Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Многолетние насаждения

Смотреть что такое «Многолетние насаждения» в других словарях:

-

Насаждения многолетние — К подразделу Насаждения многолетние относятся все виды искусственных многолетних насаждений независимо от их возраста, включая: плодово ягодные насаждения всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах,… … Словарь: бухгалтерский учет, налоги, хозяйственное право

-

Насаждения многолетние — К подразделу Насаждения многолетние относятся все виды искусственных многолетних насаждений независимо от их возраста, включая: плодово ягодные насаждения всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах,… … Официальная терминология

-

Недвижимость — (Real estate) Определение недвижимости, виды недвижимости, аренда и продажа недвижимости Информация о понятии недвижимость, виды недвижимости, аренда и продажа недвижимости, налогообложение и страхование Содержание – это вид имущества,… … Энциклопедия инвестора

-

«СРЕДСТВА, ПРОЧИЕ ОСНОВНЫЕ» — субсчет счета Основные средства на котором учитываются прочие основные средства с выделением их на отдельные группы: многолетние насаждения плодово ягодные насаждения всех видов (деревья и кустарники), озеленительные и декоративные насаждения на… … Большой бухгалтерский словарь

-

Туркменская Советская Социалистическая республика — (Туркменистан Совет Социалистик Республикасы) Туркменистан. I. Общие сведения Туркменская ССР образована первоначально как Туркменская область в составе Туркестанской АССР 7 августа 1921; 27 октября 1924 преобразована в… … Большая советская энциклопедия

-

-

Узбекская Советская Социалистическая Республика — (Узбекистон Совет Социалистик Республикаси) Узбекистан. I. Общие сведения Узбекская ССР образована 27 октября 1924. Расположена в центральной и северной частях Средней Азии. Граничит на С. и С. З. с Казахской ССР, на Ю.… … Большая советская энциклопедия

-

ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА — выражение в денежном измерении отражаемых в бухгалтерском балансе видов хозяйственных средств и источников их образования: капитальных и финансовых вложений; основных средств и нематериальных активов; сырья, материалов и готовой продукции;… … Энциклопедический словарь экономики и права

-

недвижимость — (недвижимые вещи) по гражданскому законодательству РФ земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т.ч.… … Большой юридический словарь

-

сельскохозяйственные угодья — земельные участки (массивы), планомерно и систематически используемые для производства сельскохозяйственной продукции. К с. х. угодьям относят пашню, многолетние насаждения, залежные земли, сенокосы и пастбища (кроме тундровых). Пашня – осн.… … Географическая энциклопедия

-

Латвийская Советская Социалистическая Республика — (Латвияс Падомью Социалистиска Република) Латвия (Latvija). I. Общие сведения Латвийская ССР образована 21 июля 1940. С 5 августа 1940 в составе СССР. Республика находится на С. З. Европейской части СССР, с З.… … Большая советская энциклопедия

Как отразить растения в бухучете

Рассада и саженцы однолетних растений отражаются в бухучете на счете 10 «Материалы». По завершении посадочных работ стоимость насаждений списывается в дебет счета 91 «Прочие доходы и расходы».

Многолетние растения стоимостью более 100 000 рублей отражаются так же, как и любые другие основные средства. Сначала первоначальная стоимость формируется на счете 08 «Вложения во внеоборотные активы». Затем, после окончания посадочных работ, объект отражается по счету 01 «Основные средства». Сумму «входного» НДС и ежемесячную амортизацию следует списать в дебет счета 91.

Пример

Компания приобрела саженцы деревьев на сумму 236 000 руб. (в т.ч. НДС 18% — 36 000 руб.). Плюс к этому организация привлекла подрядчика для проведения посадочных работ. Стоимость его услуг составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.).

В мае 2016 года работы закончены, а объект введен в эксплуатацию. Установлено, что срок полезного использования равен 32 годам (10-я амортизационная группа).

В мае бухгалтер сделал проводки:

ДЕБЕТ 08 КРЕДИТ 60 – 200 000 руб. (236 000 — 36 000) — отражено капвложение в многолетние насаждения на стоимость саженцев;

ДЕБЕТ 19 КРЕДИТ 60 – 36 000 руб. — отражен «входной» НДС;

ДЕБЕТ 08 КРЕДИТ 60 – 100 000 руб. (118 000 — 18 000) — отражено капвложение в многолетние насаждения на стоимость посадочных работ;

ДЕБЕТ 19 КРЕДИТ 60 – 18 000 руб. — отражен «входной» НДС;

ДЕБЕТ 91 КРЕДИТ 19 – 54 000 руб. (36 000 + 18 000) — «входной» НДС списан на прочие расходы;

ДЕБЕТ 01 КРЕДИТ 08 – 300 000 руб. (200 000 + 100 000) — многолетние насаждения введены в эксплуатацию.

Бухгалтер определил, что годовая норма амортизации составляет 3,125% (100%: 32 года).

Соответственно, годовая сумма амортизационных отчислений равна 9 375 руб. (300 000 руб. х 3,125%), а ежемесячная — 781,25 руб. (9 375 руб.: 12 мес.).

В июне бухгалтер сделал проводку:

ДЕБЕТ 91 КРЕДИТ 02 – 781,25 руб. — начислена амортизация.

Случается, что одно или несколько растений погибают до истечения срока полезного использования объекта. В такой ситуации обычно проводят инвентаризацию, по итогам которой составляют акт, где фиксируют факт порчи деревьев, кустов или цветов. Затем оформляют частичную ликвидацию и изменяют первоначальную стоимость ОС в соответствии с пунктом 14 ПБУ 6/01.

Участки, не облагаемые земельным налогом

Не признаются объектами налогообложения земельные участки, которые:

1) изъяты из оборота. Это земли федеральной собственности. Такие участки не предоставляются в частную собственность, также они не могут стать объектом договоров купли-продажи, дарения и т. д. (абз. 1 п. 2 ст. 27 Земельного кодекса РФ). Полный перечень таких земель указан в пункте 4 статьи 27 Земельного кодекса РФ;

2) ограничены в обороте. Это земли государственной или муниципальной собственности. Такие участки не предоставляются в частную собственность, кроме случаев, установленных законодательством (абз. 2 п. 2 и п. 5 ст. 27 Земельного кодекса РФ). Для целей налогообложения к ограниченным в обороте отнесены земельные участки:

занятые особо ценными объектами культурного наследия народов России, объектами, включенными в Список Всемирного наследия, историко-культурными заповедниками, музеями-заповедниками, объектами археологического наследия;

входящие в состав земель лесного фонда;

занятые водными объектами в составе водного фонда. Причем сюда относятся и земли под гидротехническими сооружениями, которые расположены в пределах водохранилища, если они имеют соответствующие водному объекту виды разрешенного использования (письмо Минфина России от 30 марта 2015 г. № 03-05-02/17246).

3) входят в состав общего имущества многоквартирных домов.

Перечень земель, освобожденных от налогообложения, приведен в пункте 2 статьи 389 Налогового кодекса РФ.

Крым и Севастополь

Начиная с 2015 года организации Республики Крым и г. Севастополя признаются плательщиками земельного налога. Обязанность по уплате налога возникает, если такие организации владеют земельными участками, которые являются объектами налогообложения

При этом не важно, какими документами подтверждаются их права на землю: российскими или украинскими

Это следует из положений статей 12, 15 Закона от 21 марта 2014 г. № 6-ФКЗ, статьи 2 Закона от 31 июля 2014 г. № 38-ЗРК, пункта 2 статьи 2 Закона от 25 июля 2014 г. № 46-ЗС, статьи 388 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме ФНС России от 16 июня 2015 г. № БС-4-11/10412.

Важно: в настоящее время подразделения Росреестра не завершили работу по передаче налоговым инспекциям сведений о земельных участках, принадлежащих организациям Крыма и Севастополя. В связи с этим многие организации не могут быть поставлены на налоговый учет как владельцы земельных участков, территориально удаленных от их постоянного местонахождения

Однако от обязанности по уплате земельного налога с таких участков организации не освобождаются. Чтобы выйти из сложившейся ситуации, ФНС России рекомендует организациям самостоятельно вставать на налоговый учет в качестве плательщиков земельного налога. Для этого в налоговую инспекцию нужно подать заявление в произвольной форме и копии правоустанавливающих документов на землю (копии украинских документов должны быть с заверенным переводом на русский язык). На основании этих документов организацию поставят на учет и присвоят КПП «41». А при поступлении платежа или декларации по земельному налогу инспекция откроет ей лицевую карточку.

Об этом сказано в письме ФНС России от 16 июня 2015 г. № БС-4-11/10412.

В чем суть поправки?

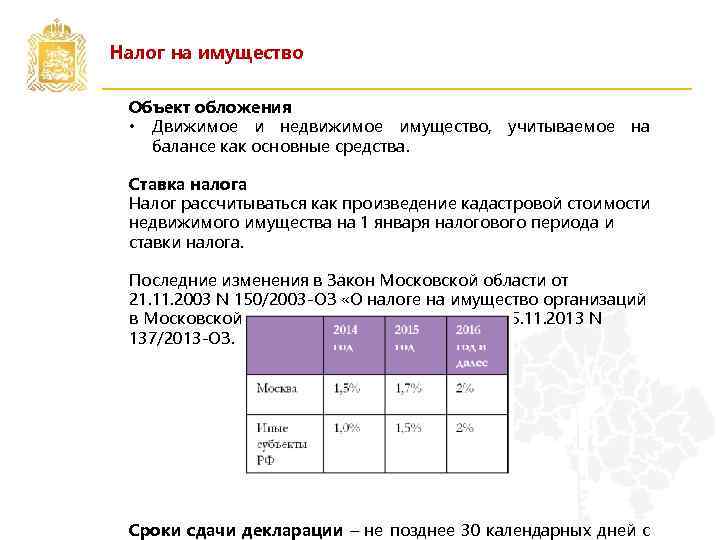

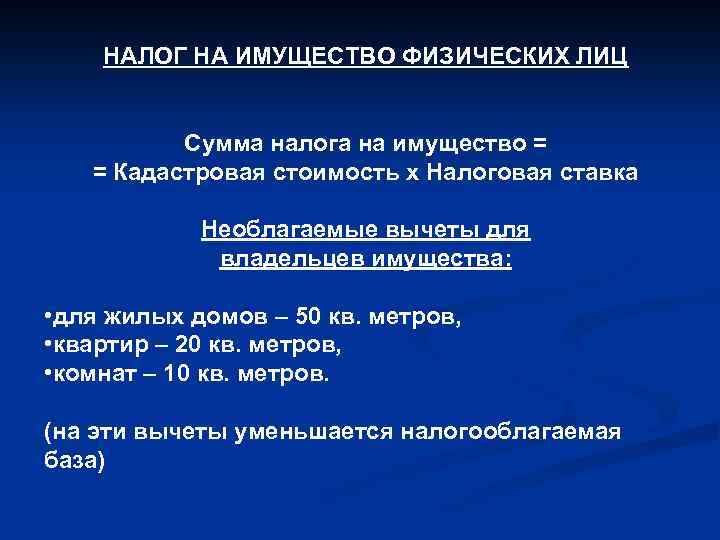

Согласно НК граждане должны платить налог на имущество за следующие объекты (Пункт 1 ст. 401 НК РФ):

- жилой дом;

- жилое помещение (квартиру, комнату);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Ранее к жилым домам были приравнены жилые строения на земельных участках, предоставленных (Пункт 2 ст. 401 НК РФ (ред., действ. до 30.11.2016)):

- для личного подсобного, дачного хозяйства, огородничества, садоводства;

- индивидуального жилищного строительства (ИЖС).

В новой редакции почти ничего не изменилось. Просто к жилым домам приравняли также и дома, расположенные на вышеназванных земельных участках (Пункт 2 ст. 401 НК РФ (ред., действ. с 30.11.2016)).

Зачем же понадобилось вводить в контекст этой нормы слово «дом»? За разъяснениями мы обратились к специалисту Минфина, и вот что он нам ответил.

Изменения в НК в отношении «домов нежилого назначения» и «садовых домов»

Сорокин Алексей Валентинович, начальник отдела налогообложения имущества и государственной пошлины Департамента налоговой и таможенной политики Минфина России

— Возможность возведения жилого строения на дачном участке прописана в Законе о садоводческих объединениях (Статья 19 Закона от 15.04.1998 N 66-ФЗ). Однако статус жилого строения не определен, не предусмотрен и кадастровый учет таких строений. При этом понятию «жилой дом» они, как правило, не отвечают.

В связи с этим подобные строения в регистрационных документах государственного кадастра именуются по-разному: «садовый дом», «нежилой дом», «дом нежилого назначения». Что влечет неравные условия при начислении налога на имущество граждан: иногда такие объекты облагаются как жилые дома, а иногда — как иные сооружения.

Для урегулирования данного вопроса и было внесено комментируемое изменение.

Таким образом, по мнению специалиста, если в регистрационных документах на дачу фигурирует слово «дом», то для целей исчисления налога на имущество она будет считаться жилым домом.

Аналогичная позиция была высказана и в Письме ФНС России, выпущенном еще до принятия этой поправки (Письмо ФНС России от 17.11.2016 N БС-4-21/21769@). В нем, кстати, названа еще одна причина, по которой в регистрационных документах мог появиться термин «нежилой дом». Граждане, регистрировавшие свои строения в порядке так называемой дачной амнистии, должны были заполнить декларацию об объекте недвижимого имущества (Утверждена Приказом Минэкономразвития России от 03.11.2009 N 447). В отношении дома, не предназначенного для постоянного проживания граждан, указывалась характеристика «нежилой».

Для наглядности приведем пример заполнения налогового уведомления (в части налога на имущество физических лиц).

|

Налоговый период (год) |

Налоговая база (руб.) И-инвентаризационная стоимость К-кадастровая стоимость |

Доля в праве |

Налоговая ставка (%) |

Количество месяцев владения в году/12 |

Коэффициент к налоговому периоду |

Размер налоговых льгот (руб.) |

Сумма исчисленного налога (руб.) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Жилые дома <1>; 50:17:0030720:126; ОКТМО 47645416; код ИФНС 5036 132515, МОСКОВСКАЯ ОБЛ, Орехово-Зуевский р-н, Быково д., Заря снт, 25 |

||||||||

|

2015 |

К <2> |

178 592.00 |

1 |

0.3 |

12/12 |

1 |

536.00 |

<1> Посмотрите, как именуется ваш дом:

- если жилым домом — то вам рассчитывали налог на имущество правильно;

- если по-другому — возможно, у вас возникла переплата по налогу.

<2> Проверьте, как вам рассчитывают налог: под наименованием объекта стоит буква «К» (кадастровая стоимость) или «И» (инвентаризационная).

Общие сведения

Насаждения списывают, когда они теряют свое производственное значение. Это происходит обычно после истечения периода биологического плодоношения. Также списание осуществляется, если насаждения нецелесообразно использовать: имели место стихийные бедствия или зафиксирована сильная изреженность (больше 70%).

Составление акта ложится на плечи специальной комиссии. Ее формирует руководитель компании своим приказом. В состав обязательно должны входить бригадир или агролесомелиоратор, бухгалтер, юрист или другие работники, выполняющие аналогичные функции.

В документе указывают информацию о насаждениях, времени посадки, стоимости и т.д. На обороте отмечают результаты раскорчевки.

Подписать документ должны все члены комиссии. Затем его утверждает глава фирмы, а потом акт направляют в бухгалтерию, где свою часть записей делает бухгалтер.

Важно! Списывать с баланса многолетники нужно только после полной их раскорчевки

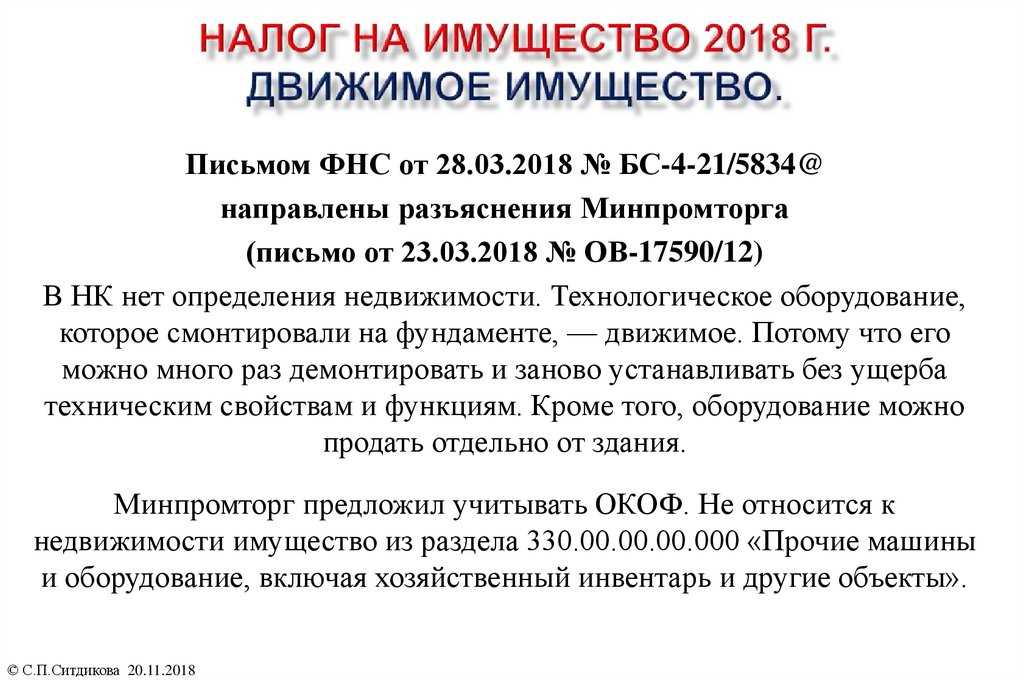

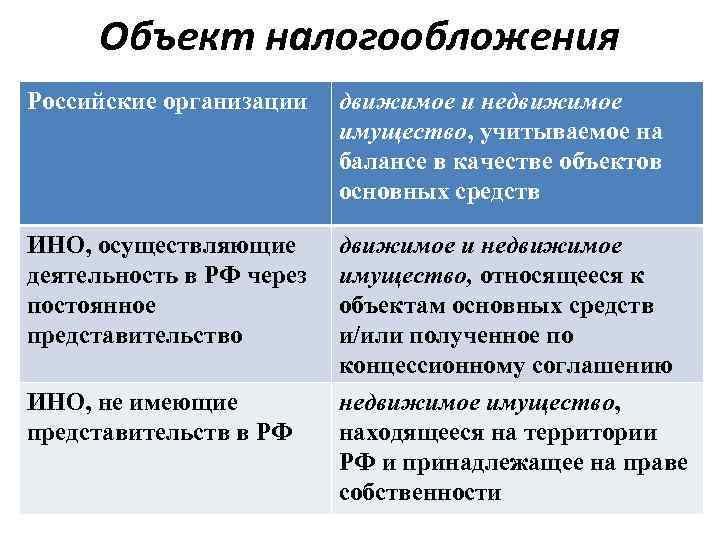

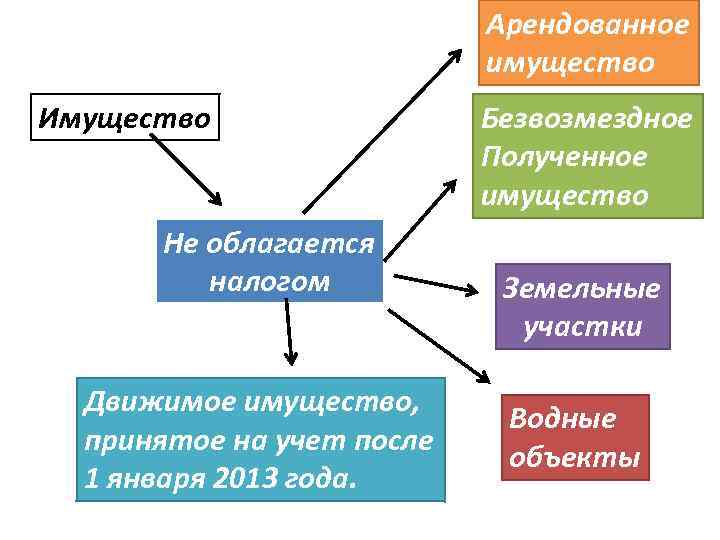

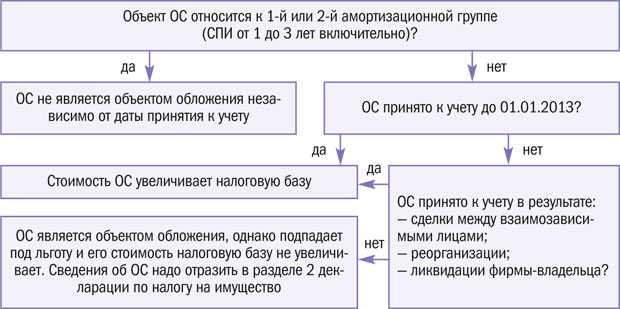

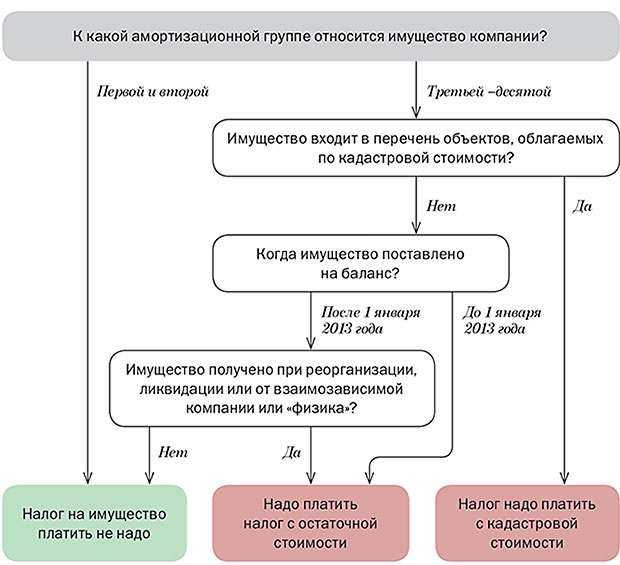

Объект — движимое имущество

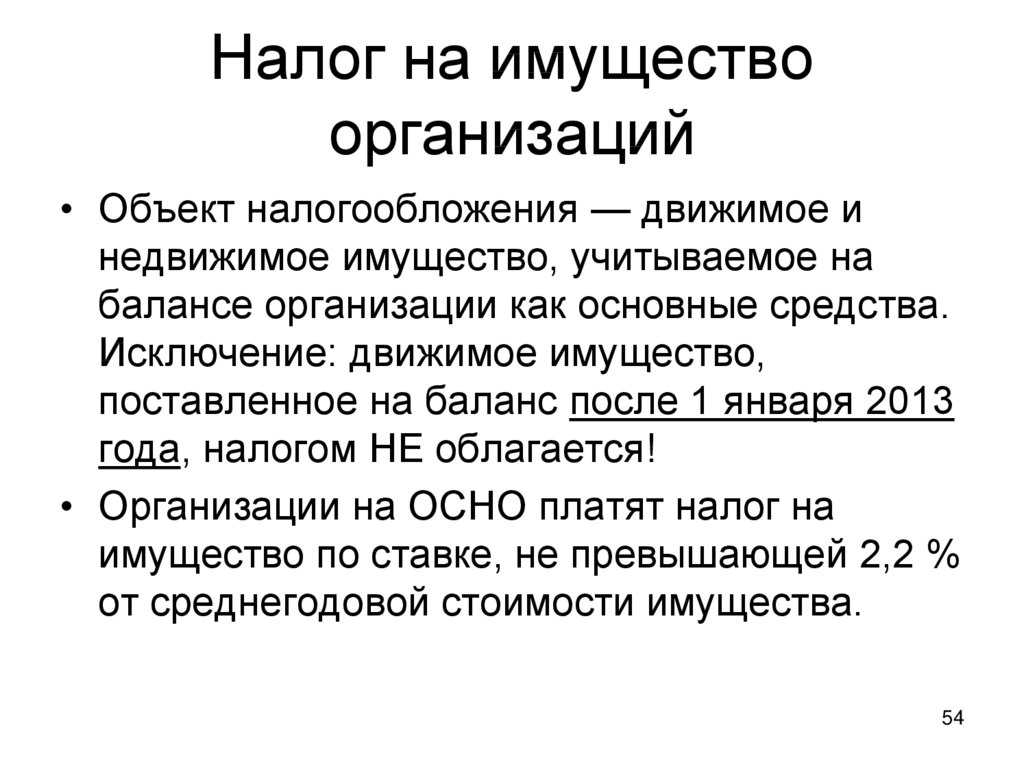

Письмо N 03-05-05-01/314 — ответ на вопрос коммерческой фирмы, высаживающей многолетние насаждения на арендованном участке. Поскольку земельные участки в принципе не могут принадлежать государственным (муниципальным) учреждениям (далее — ГМУ), то выводы, сделанные финансовым ведомством, интересны для всех налогоплательщиков. В части сектора государственного управления письмо могут использовать те учреждения, для которых не установлены региональные льготы по налогу на имущество.

Примечание. В части сектора государственного управления письмо могут использовать те учреждения, для которых не установлены региональные льготы по налогу на имущество.

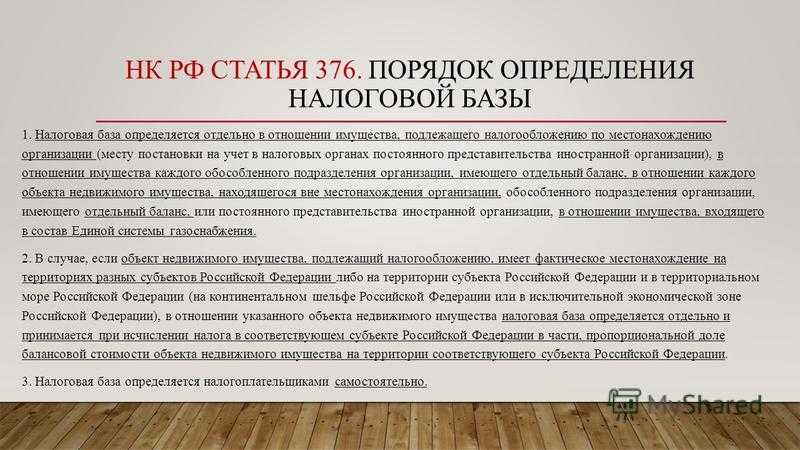

В рассматриваемом письме подчеркнуто, что налогообложению подлежат только те насаждения, которые учтены в составе основных средств. Таким образом, определение объекта обложения налогом на имущество зависит прежде всего от правил формирования в бухгалтерском учете информации об основных средствах.

Поскольку комментируемое письмо — ответ коммерческой организации, то речь в нем идет о положениях по бухгалтерскому учету для коммерческой сферы. Однако в отношении организаций сектора государственного управления финансовое ведомство также давало соответствующие разъяснения в более ранних письмах, которые мы тоже рассмотрим в рамках настоящей статьи.

Для движимого имущества, принятого к учету с 1 января 2013 года, предусмотрены льготы по налогу на имущество. Так, в соответствии с п. 25 ст. 381 НК РФ указанное имущество, принятое на учет в качестве основных средств, освобождено от налогообложения, за исключением случаев:

- постановки на учет в результате реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми в соответствии с положениями п. 2 ст. 105.1 НК РФ.

Вывод о том, что многолетние насаждения отнесены к движимому имуществу, следует из того, что, хотя они и связаны с землей, однако их можно переместить без несоразмерного ущерба их назначению. Например, даже дерево независимо от его возраста можно пересадить на новое место или даже в кадку, если это позволяет корневая система.

В Письме N 03-05-05-01/314 рассмотренный вывод подкреплен ссылками на статьи 130 и 131 Гражданского кодекса РФ, которыми установлено, что:

- к недвижимым вещам (недвижимому имуществу, недвижимости) необходимо относить земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания (сооружения, объекты незавершенного строительства, подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания), а также иное имущество;

- право собственности и другие вещные права на недвижимые вещи (ограничения этих прав, их возникновение, переход и прекращение) подлежат государственной регистрации в едином государственном реестре недвижимости органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Вещи, не относящиеся к недвижимости, признаются движимым имуществом (п. 2 ст. 130 ГК РФ). Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Тем не менее финансовое ведомство все же рекомендует учитывать конкретные обстоятельства перемещения многолетних насаждений: к движимому имуществу необходимо относить лишь то, чье перемещение не нанесет несоразмерный ущерб их назначению.

Комнатные растения

В образовательных учреждениях ставить цветы на подоконники нельзя: в классе становится меньше света. Их можно разместить в коридоре или в классе на специальной подставке.

Если многолетние растения вы сначала выращиваете в комнатных условиях, а затем высаживаете на улицу, учет ведите в порядке, предусмотренном для многолетних насаждений

Комнатные растения также придется отражать в учете. Удобрения, грунт и средства защиты для цветов — это однозначно материальные запасы. А вот с самими растениями и цветочными горшками для них все не так очевидно.

Решение об учете комнатных растений примет комиссия

К материалам относят предметы, которые используют в деятельности учреждения не более 12 месяцев (п. 99 Инструкции № 157н). Таким образом, ключевой критерий — срок полезного использования (п. 44 Инструкции № 157н). Но для цветов его невозможно определить по Классификации основных средств (постановление Правительства РФ от 1 января 2002 г. № 1).

Гарантия на них тоже не распространяется. Поэтому решение, к какому виду отнести растения: к материалам или основным средствам, должна принять комиссия по поступлению и выбытию нефинансовых активов в письменном виде и передать его в бухгалтерию.

Комнатные цветы, как материальные запасы

Конечно, более рационально учитывать комнатные растения и цветочные горшки как материальные запасы. Если комнатные растения и цветочные горшки отражают как материалы, учет ведут на счете 105 36. В учете составляют проводки:

ДЕБЕТ 0 105 36 340 КРЕДИТ 0 302 34 730— поступили комнатные растения.

В какой момент списать цветы, устанавливают в учетной политике. Основных вариантов два: растения списывают в момент выдачи в подразделения либо при фактическом расходовании (выбытии). Первый вариант наиболее выгодный.

Это упрощает учет и позволяет не отражать операции по пересадке растений, поскольку стоимость пересаживаемого растения, а также нового горшка для него списывают на расходы в момент выдачи со склада. В учете делают запись:

ДЕБЕТ 0 401 20 272 КРЕДИТ 0 105 36 440— списана стоимость растений и горшков, переданных в эксплуатацию.