- Ликвидация объекта

- По объекту, приобретенному для ликвидации или реконструкции, налог платить не нужно.

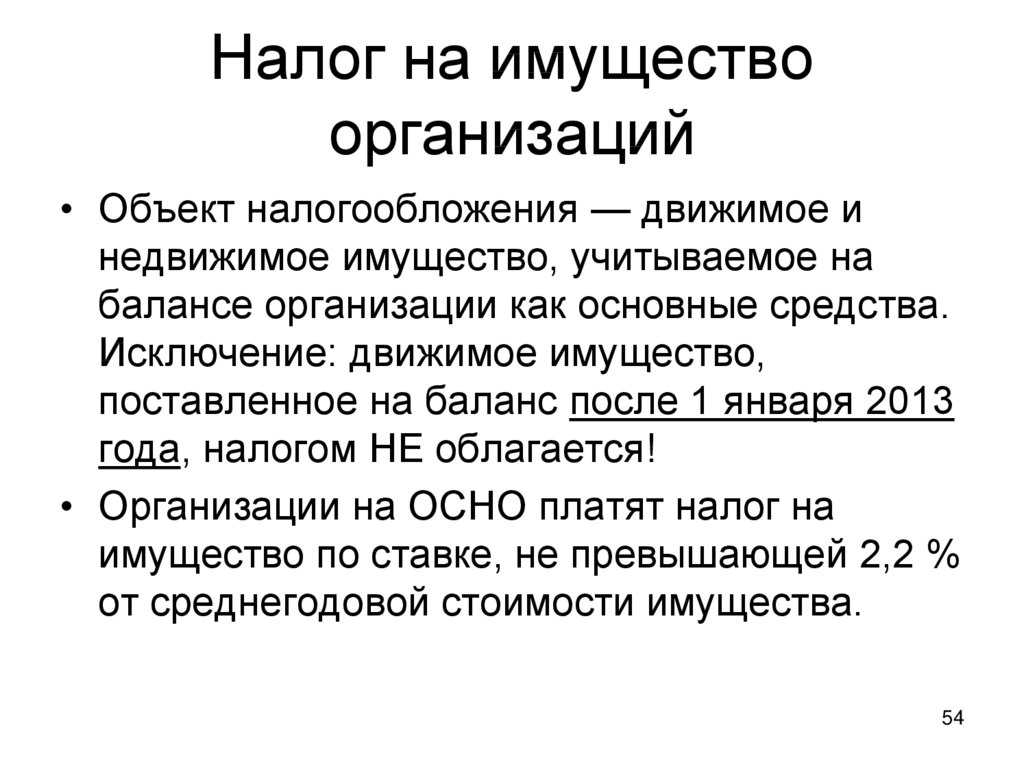

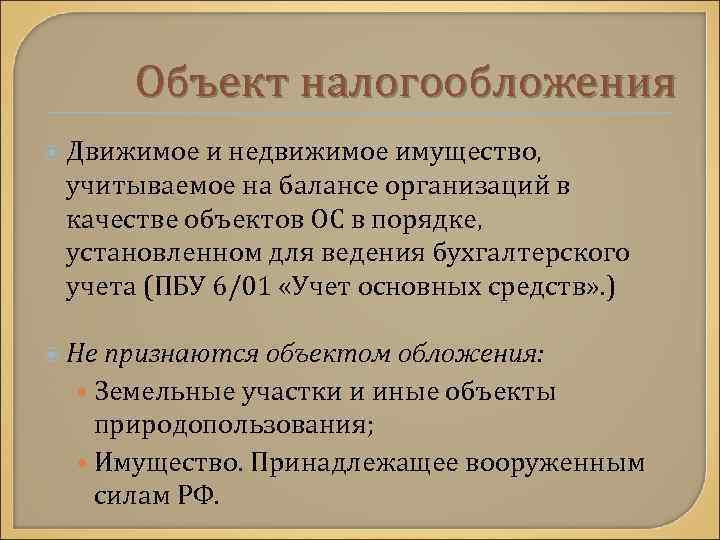

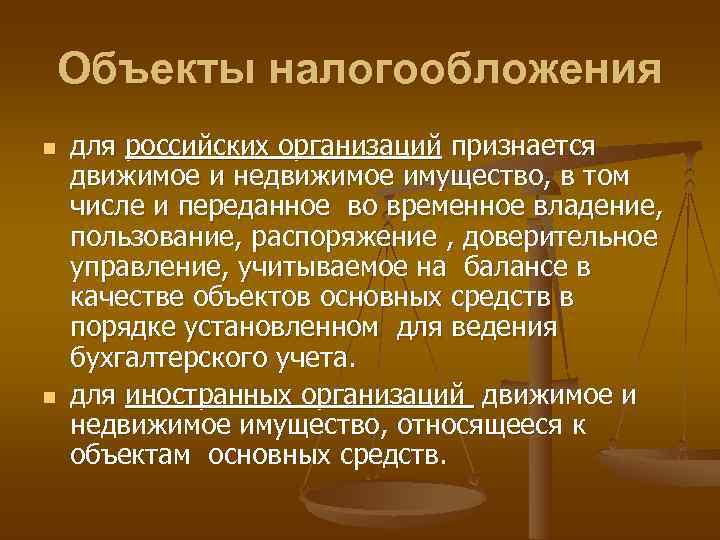

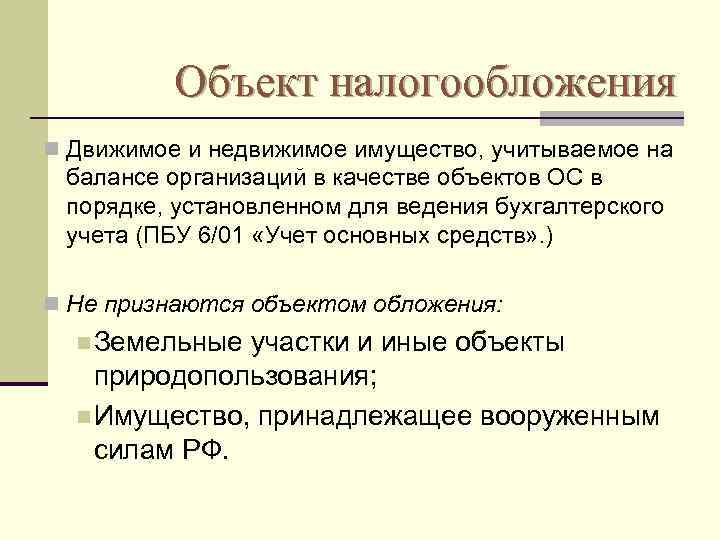

- Имущество движимое и недвижимое

- Что понимает закон под термином «коммерческая недвижимость»?

- Что относится к объектам движимого имущества

- Плательщики налога на движимое имущество

- Письмо Федеральной налоговой службы от 5 апреля 2019 г. № БС-4-21/6262 “О рассмотрении запроса”

- Нюансы признания имущества движимым

- Связь с фундаментом

- Самостоятельное использование

- Как рассчитать налог на имущество организации

- Налог на имущество: проводки по начислению

- Ставка налога на имущество организаций

- Как рассчитывается налог на имущество организаций по среднегодовой стоимости

- Особенности определения налоговой базы по кадастровой оценке имущества

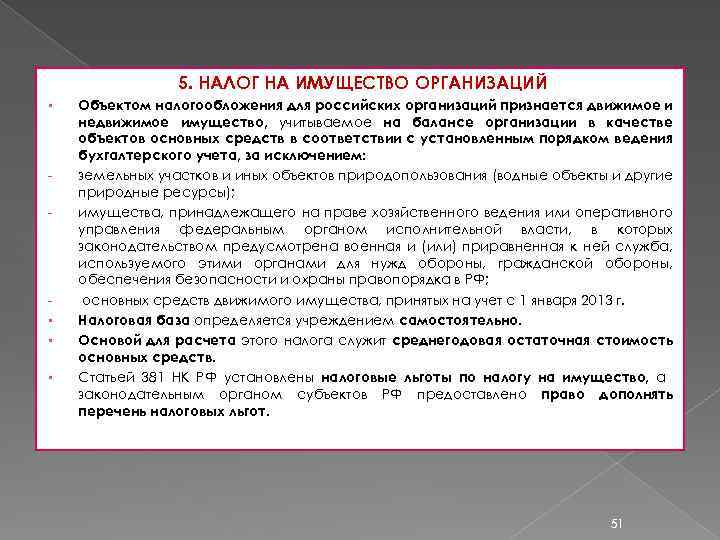

- Что облагается налогом на имущество

- Перечень не облагаемых налогом объектов

- Движимое имущество, требующее налогообложения

- Здание, сооружение, помещение

- Критерии определения налоговой ставки

- Кого задевает возобновлённый налог на движимое имущество

Ликвидация объекта

По объекту, приобретенному для ликвидации или реконструкции, налог платить не нужно.

Данная схема позволяет сэкономить налог на имущество при учете объектов, которые не соответствуют признакам основных средств (п. 4 ПБУ 6/01).

Компания на общей системе приобретает объект незавершенного строительства или ветхое здание с целью снести его и построить на этом месте что-нибудь другое. Компания оформляет свое намерение приказом о сносе или ликвидации имущества. Объект при этом не вводится в эксплуатацию, поскольку не выполняется одно из условий ПБУ 6/01 – отсутствует способность приносить экономический доход в будущем. Следовательно, не возникает и объекта обложения по налогу на имущество.

Минфин России признает, что имущество, не предназначенное для использования в предпринимательской деятельности компании, не признается объектом налогообложения (письмо от 22.04.08 № 03-05-05-01/24). С таким подходом согласны и арбитражные суды (постановления федеральных арбитражных судов Поволжского от 20.02.12 № А55-6362/2011 и Северо-Кавказского от 13.10.11 № А53-24208/2010 округов).

Объекты недвижимости, приобретенные для реконструкции с целью последующей перепродажи, также не подлежат налогообложению (письмо Минфина России от 23.06.09 № 03-05-05-01/36, постановление Федерального арбитражного суда Московского округа от 17.02.10 № КА-А40/687-10). К аналогичному выводу приходят судьи и в отношении иного недвижимого имущества, которое в силу объективных причин не может приносить доход компании (постановления федеральных арбитражных судов Восточно-Сибирского от 21.01.10 № А33-11830/2008, Западно-Сибирского от 09.04.10 № А75-6674/2009 округов).

Имущество движимое и недвижимое

Минфин еще в 2013 г. в письме №03-05-05-01/5322 от 25.02.13 г. предложил при отнесении имущества к движимому (недвижимому) руководствоваться ГК РФ.

Является ли забор объектом недвижимости, или он признается движимым имуществом?

Ст. 130 определяет как недвижимое следующее имущество:

- земельные участки и недра;

- здания (сооружения), в том числе незавершенные строительства;

- помещения жилые и нежилые;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

Вопрос: Могут ли юридические лица заключить между собой договор безвозмездного пользования движимым или недвижимым имуществом?Посмотреть ответ

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно. Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы.

ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН).

Вопрос: Как относится объект (оборудование) к движимому или недвижимому имуществу в целях налога на имущество организаций?Посмотреть ответ

ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения. Остальное имущество ГК определяет как движимое. Такое имущество не нужно регистрировать в реестре.

Очевидно, в БУ многие объекты движимого и недвижимого имущества из-за разности критериев гражданского и бухгалтерского законодательства окажутся на одних и тех же счетах. Руководству фирмы придется продумать, как отделить имущество, подпадающее под налогообложение, от иного в учете, как построить учетную политику в этой сфере.

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

— офисы и бизнес-центры;

— кафе и рестораны;

— гостиницы;

— склады;

— производственные цеха;

— автомойки;

— апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций».

Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

— она учитывается на балансе в качестве объектов основных средств;

— запись о ней внесена в ЕГРН;

— если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

— уникальность каждого объекта;

— сравнительно небольшое количество сделок на рынке вследствие специфики актива;

— высокая капиталоемкость недвижимости;

— длительный период присутствия актива на рынке;

— низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

— необходимость постоянного управления недвижимостью для получения приемлемого дохода;

— сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

— существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным. Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости

В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.

Что относится к объектам движимого имущества

Что относится к движимому имуществу для расчета налога на имущество? Движимое имущество – это любой предмет собственности, который невозможно отнести к недвижимому имуществу (квартира, жилой дом, коммерческий объект, земельный участок). Сюда можно отнести оборудование для ведения производственной деятельности, станки, конвейерные ленты, программы автоматизации, средства связи, серверы, компьютеры, копировальную технику, ценные бумаги и акции, в общем, всё, что можно без разрушения предмета передать третьему лицу.

Обратите внимание! К объектам движимого имущества нельзя отнести расходные материалы, канцелярские принадлежности, инструмент, который подлежит быстрому износу при работе, а также любые другие предметы и оборудование, срок службы которых сильно ограничен

![]()

Регистрация имущества юрлица

В налоговой практике объект движимого имущества отличается от обычной собственности физических лиц, используемой только для частного потребления, которая налогом не облагается. Однако те предметы, которые стоят на балансовом учёте в компании, и являются средством достижения дохода, должны облагаться ежегодным имущественным налогом, который платят только юридические лица или ИП.

Плательщики налога на движимое имущество

Основным показателем для имущества, с которого выплачивается налог, является то, что он является основным средством, то есть использование:

- в течение срока, превышающего 1 год

- с целью получения прибыли

- не для продажи

Налог на движимое имущество не является новым налогом, за исключением того, что он стал региональным. Этот налог платят юридические лица (в том числе обособленные подразделения, с отдельным балансом) на ОСНО. Обособленные подразделения рассчитывают налог по законодательству региона, где они зарегистрированы.

Организации на спецрежимах (УСН и ЕНВД) не платят этот налог.

Письмо Федеральной налоговой службы от 5 апреля 2019 г. № БС-4-21/6262 “О рассмотрении запроса”

Федеральная налоговая служба рассмотрела обращение по вопросу квалификации имущества в качестве движимого / недвижимого в целях определения порядка применения в отношении него норм Налогового кодекса Российской Федерации (далее — Кодекс) и рекомендует учитывать следующее.

ЧИТАЙТЕ ПО ТЕМЕ:

Согласно пункту 2 статьи 130 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс), вещи, не относящиеся к недвижимости, признаются движимым имуществом.

В свою очередь, исходя из пункта 1 статьи 130 Гражданского кодекса к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся помещения и машино-места.

Федеральным законом к недвижимым вещам может быть отнесено иное имущество.

В соответствии со статьей 131 Гражданского кодекса и Федеральным законом «О государственной регистрации недвижимости» вещные права на объекты недвижимости подлежат государственной регистрации в едином государственном реестре недвижимости (далее — ЕГРН).

Вместе с тем, целесообразно учитывать выводы, содержащиеся в определении Верховного Суда Российской Федерации от 07.04.2016 по делу N 310-ЭС15-16638. Суд отметил, что вещь является недвижимой либо в силу своих природных свойств (абзац первый пункта 1 статьи 130 Гражданского кодекса), либо в силу прямого указания федерального закона, что такой объект подчинен режиму недвижимых вещей (абзац второй пункта 1 статьи 130 Гражданского кодекса). По смыслу статьи 131 Гражданского кодекса закон в целях обеспечения стабильности гражданского оборота устанавливает необходимость государственной регистрации вещных прав на недвижимость. При этом, по общему правилу, государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости. Данный вывод содержится также в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 30.09.2015 N 303-ЭС15-5520.

Таким образом, предусмотренные Гражданским кодексом основания для определения вида объектов имущества устанавливаются в каждом случае в соответствии с вышеперечисленными правовыми нормами об условиях (критериях) для признания вещи движимым или недвижимым имуществом.

Для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать: наличие записи об объекте в ЕГРН; при отсутствии сведений в ЕГРН — наличие документов, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Учитывая изложенное, при отсутствии записей об объекте имущества в ЕГРН основания для применения норм Кодекса, зависящие от вида объекта имущества (движимое или недвижимое), определяются исходя из вышеперечисленных нормативных правовых актов и сложившейся судебной практики.

Нюансы признания имущества движимым

Как мы уже говорили, если объект не удовлетворяет критериям признания недвижимости, он считается движимым имуществом (п. 2 ст. 130 ГК РФ). Между тем на практике с определением «движимости» имущества зачастую возникают проблемы.

Связь с фундаментом

Некоторые виды промышленного оборудования монтируются на фундаменте. А поскольку одним из критериев признания имущества недвижимостью является его связь с землей, возникает вопрос: к какому виду имущества относится такое оборудование?

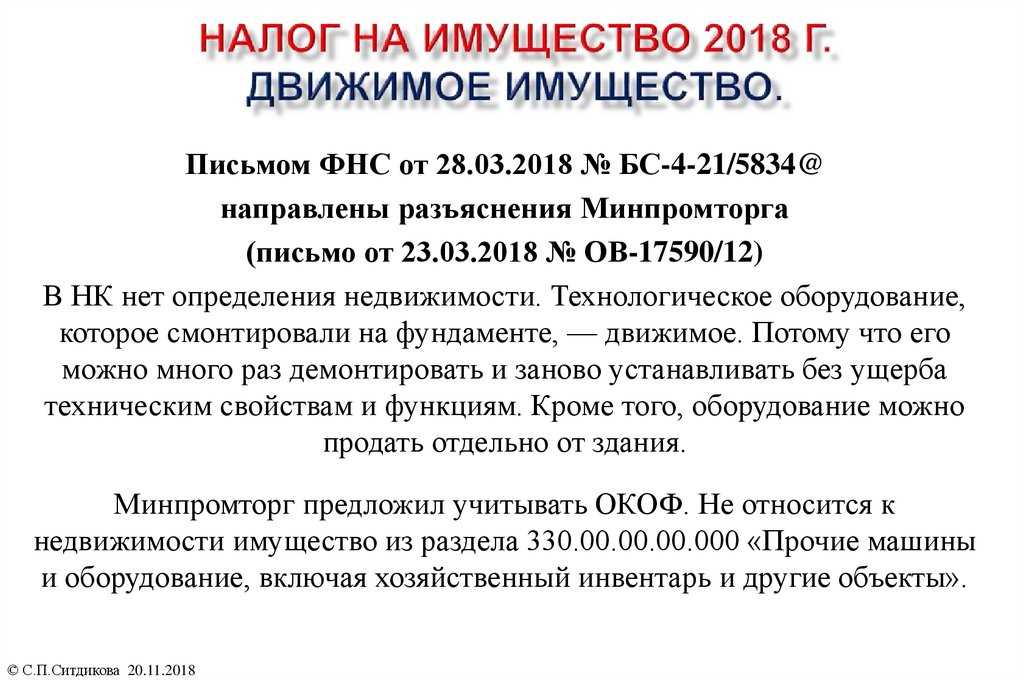

Разъяснения на этот счет содержатся в упомянутом ранее письме Минпромторга России от 23.03.2018 № ОВ-17590/12.

Минпромторг как федеральный орган исполнительной власти, ответственный за реализацию промышленной политики, считает необоснованным отнесение оборудования, машин и иных основных средств промышленного производства к недвижимому имуществу. Объясняется это тем, что недвижимость участвует в гражданском обороте только в комплексе с земельным участком (правами на земельный участок), на котором она расположена. Поэтому к объекту недвижимого имущества кроме самого земельного участка могут быть отнесены только здание, сооружение, объекты незавершенного строительства, которые возведены на земельном участке и выступают в гражданском обороте с ним единым объектом.

Специалисты ведомства указали, что технологическое оборудование промышленных предприятий, несмотря на то что оно может быть смонтировано на фундаменте, не может быть квалифицировано в качестве недвижимого имущества, поскольку выступает в гражданском обороте самостоятельно именно в качестве оборудования. Для него возможен неоднократный демонтаж, перемещение на другое место с последующей установкой при сохранении эксплуатационных качеств и проектных характеристик конструктивных элементов оборудования без потери его технических свойств и технологических функций.

Минпромторг России также отметил, что поименованные в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты» ОКОФ машины и оборудование (расположенные как внутри, так и вне зданий) не являются составными элементами зданий, поскольку предназначены не для обслуживания зданий, а для изготовления готовой продукции либо обслуживания производственного процесса.

Самостоятельное использование

оно учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01 «Учет основных средств»;

может использоваться по своему функциональному назначению вне объекта недвижимого имущества;

демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости независимо от того, входит ли соответствующее оборудование в состав зарегистрированного объекта недвижимого имущества согласно техническому паспорту на объект.

В этом деле компания заменила на плавучей буровой установке палубные краны на более мощные. Поскольку краны можно демонтировать и установить на другое судно, компания учла их как отдельные инвентарные объекты и для целей налога на имущество рассматривала краны как движимое имущество, не подпадающее под обложение данным налогом.

Однако суды выяснили, что без кранов буровая установка неработоспособна. Старые краны числились в составе установки и составляли вместе с ней единый объект. Исходя из этого, суды пришли к выводу, что палубные краны являются неотъемлемой технологической (функциональной) частью буровой установки и, соответственно, также признаются недвижимым имуществом. Верховный суд этот вывод поддержал.

Как рассчитать налог на имущество организации

]]>]]>

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами.

Налог на имущество: проводки по начислению

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- – производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- – предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей.

Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов.

Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций

Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные (ст. 380 НК РФ), размеры:

- 2,2% для расчета по среднегодовой стоимости;

- 2% – по кадастровой стоимости, за исключением специфических ОС (трубопроводов, линий энергоснабжения и т.п., для них в 2017 году ставка 1,6%).

Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

Как рассчитывается налог на имущество организаций по среднегодовой стоимости

Размер налога исчисляется так:

- определяют среднюю стоимость, суммируя значения остаточной на начало каждого месяца в расчетном периоде + на 1-е число следующего месяца;

- результат делят на число месяцев периода + 1.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими:

- на 1.01 — 120 000 р.;

- на 1.02 — 136 000 р.;

- на 1.03 — 130 000 р.;

- на 1.04 — 128 600 р.

Средняя стоимость – 128650 руб. ((120000 + 136000 + 130000 + 128600) / 4).

Формула расчета налога на имущество:

средняя стоимость имущества, умноженная на ставку 2,2%, т.е. налог за 1 кв. = 128650 х 2,2/100 = 2830,3 руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на 13. Затем определяют сумму налога к доплате по формуле:

∑ налога – ∑ перечисленных на протяжении года авансов.

Особенности определения налоговой базы по кадастровой оценке имущества

База, исчисленная из кадастровой оценки – это стоимость по кадастру на начало текущего года

На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год – это база, помноженная на налоговую ставку.

По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций.

Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет 1300 тыс. руб. Ежеквартальный авансовый платеж составит 1 300 000 х ¼ х 2/100 = 6500 руб.

Если в регионе не предусмотрены отчетные периоды, то налог исчисляется по окончании года: 1 300 000 х 2/100 = 26 000 руб.

Несовершенства законодательства иногда приводят к исключению объекта из кадастра. В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года.

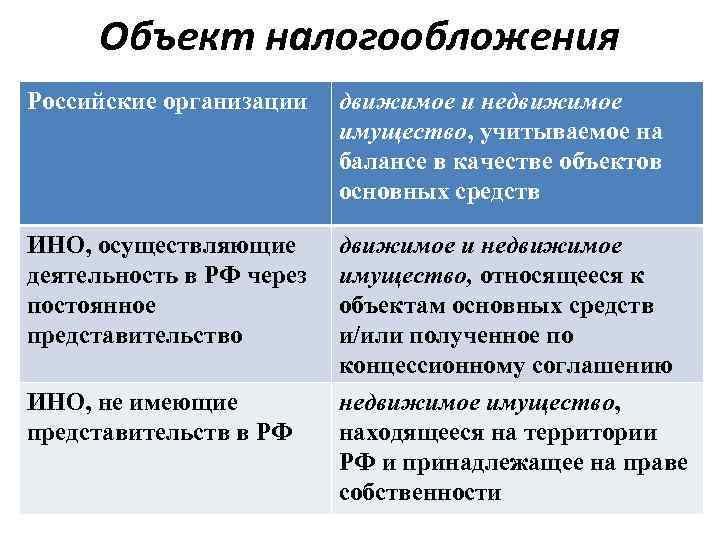

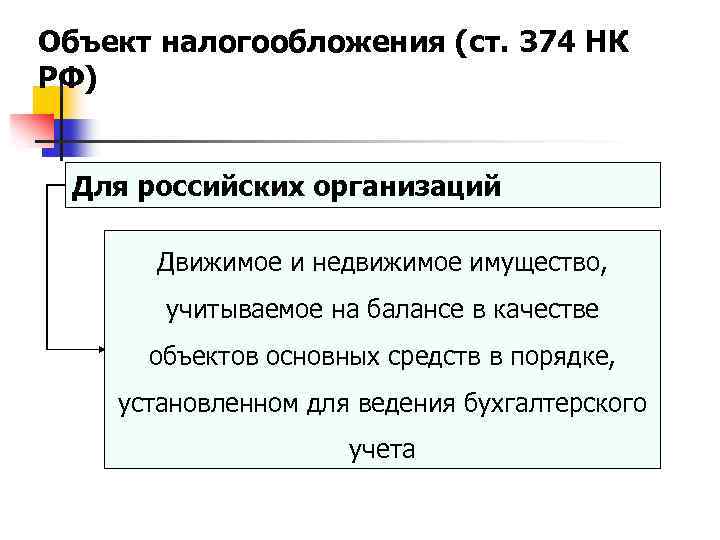

Что облагается налогом на имущество

Информация об объектах налогообложения по налогу на имущество организаций (далее — налог на имущество организаций, НИО) находится в ст. 374 НК РФ, которую мы и рассмотрим. Пп. 1 и 2 этой статьи сообщает, что налогом облагается недвижимое имущество (НДИ):

Учитываемое на балансе как основные средства (ОС) и находящееся в собственности.

То, которым компания пользуется и распоряжается временно и которое является вкладом в совместную деятельность, получено в доверительное управление или по концессионному соглашению.

Если налоговая база в отношении такого имущества определяется как его кадастровая стоимость

При этом совершенно не важно, на каком счете учтены такие объекты.. Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду)

Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства»

Как ОС это имущество учитывается на счете 01 «ОС» (то, что находится в вашем распоряжении) или на счете 03 «Доходные вложения в материальные ценности» (объекты, переданные другими за плату во временное пользование, например в аренду). Имущество, переданное в доверительное управление, учитывается обособленно на счете 79 «Внутрихозяйственные расчеты». Объекты концессионных соглашений учитываются на забалансовом счете 001 «Арендованные основные средства».

Перечень не облагаемых налогом объектов

В п. 4 ст. 374 НК РФ приведен перечень не облагаемого НИО имущества. Это:

- участки земли, водные и другие природные ресурсы;

- имущество, которое федеральными госорганами на праве оперативного управления используется для оборонительных и правоохранительных нужд, для гражданской обороны и обеспечения безопасности;

- объекты культурного наследия / памятники истории и культуры народов РФ федерального значения;

- ядерные установки для научных целей, пункты хранения и хранилища радиоактивных веществ/отходов;

- ледоколы, суда с ядерными энергоустановками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

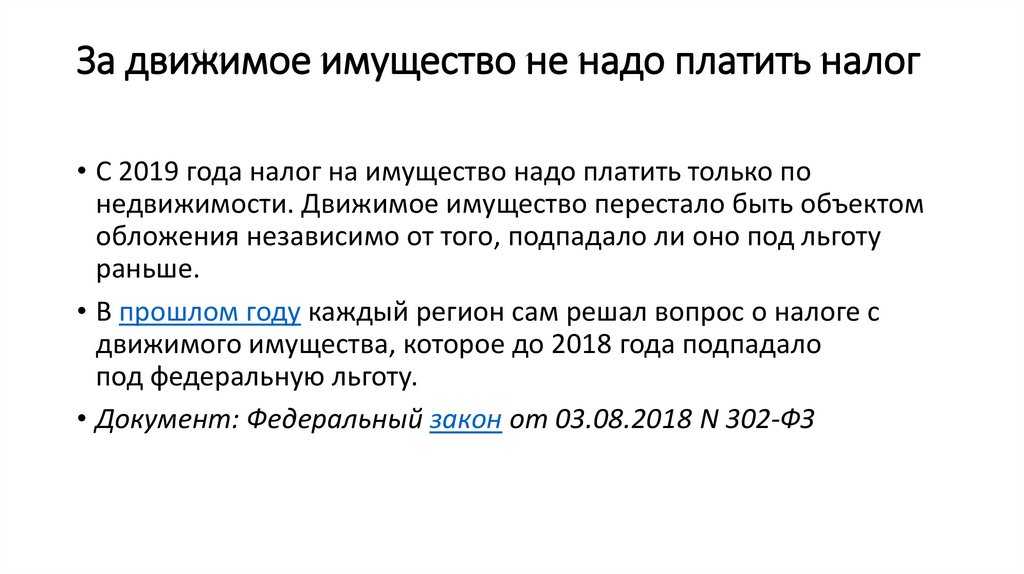

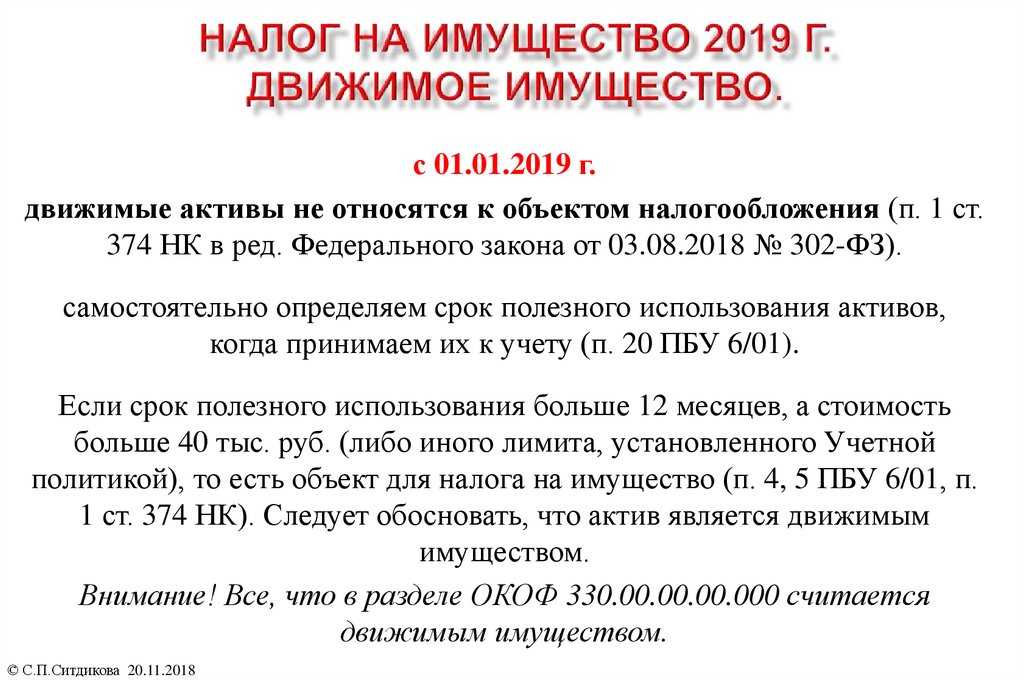

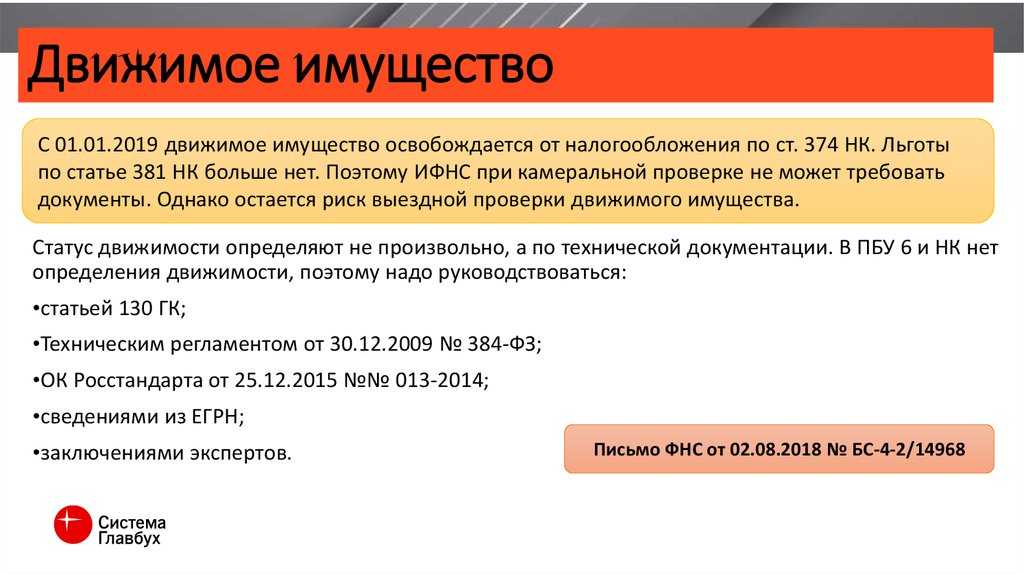

И как мы уже сказали, с 2019 года ДИ исключено из перечня объектов обложения НИО (п. 19 ст. 2, п. 2 ст. 4 закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» от 03.08.2018 № 302-ФЗ).

НИО теперь платится только в отношении НДИ. Исключения, перечисленные выше (например, земля и природные ресурсы), сохраняются.

***

Объектом обложения НИО является недвижимое имущество, учитываемое на балансе в качестве основных средств на бухгалтерских счетах 01, 03 и 79. Имущество может быть в собственности, получено в пользование, во временное или доверительное управление, являться вкладом в совместную собственность или быть передано по концессионному соглашению. Также налогом облагается недвижимость, стоимость которой оценена по кадастру, даже если такое имущество не учтено в качестве ОС

***

Еще больше материалов по теме — в рубрике «Налог на имущество».

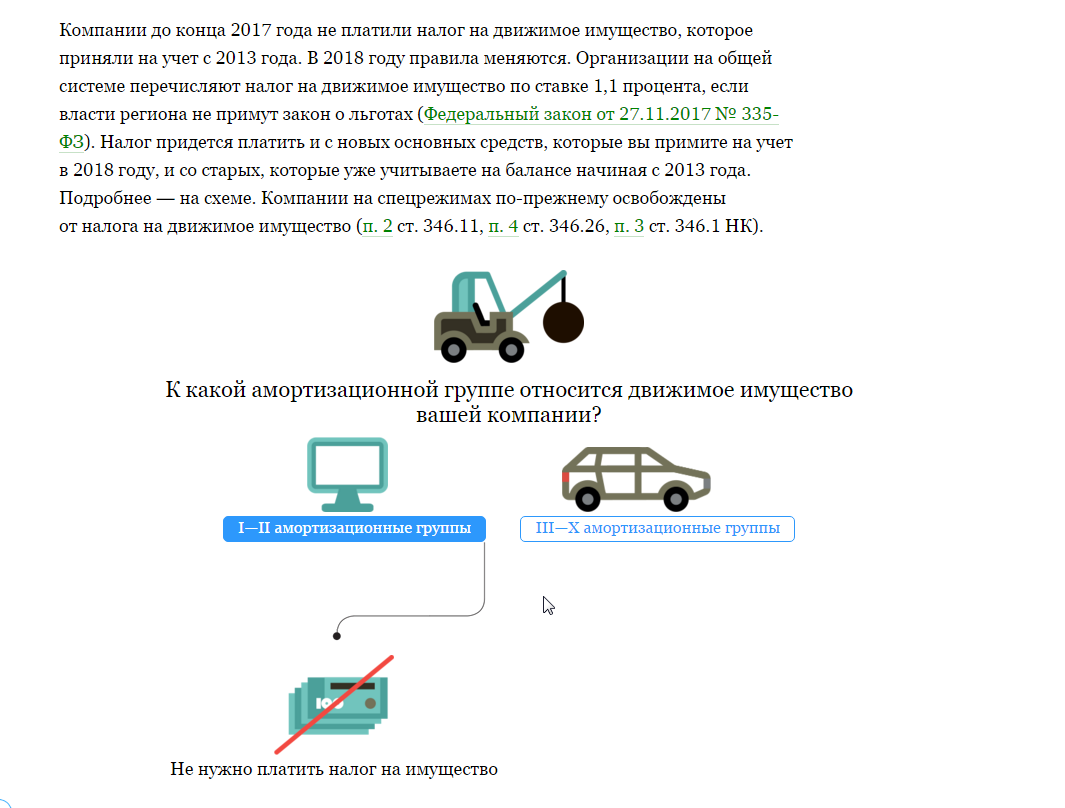

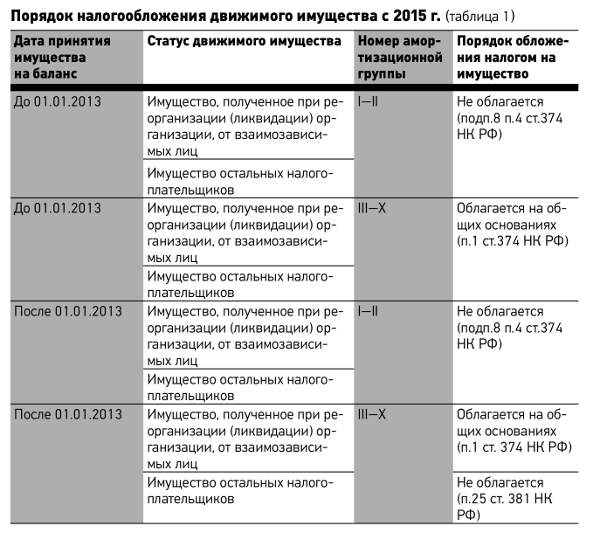

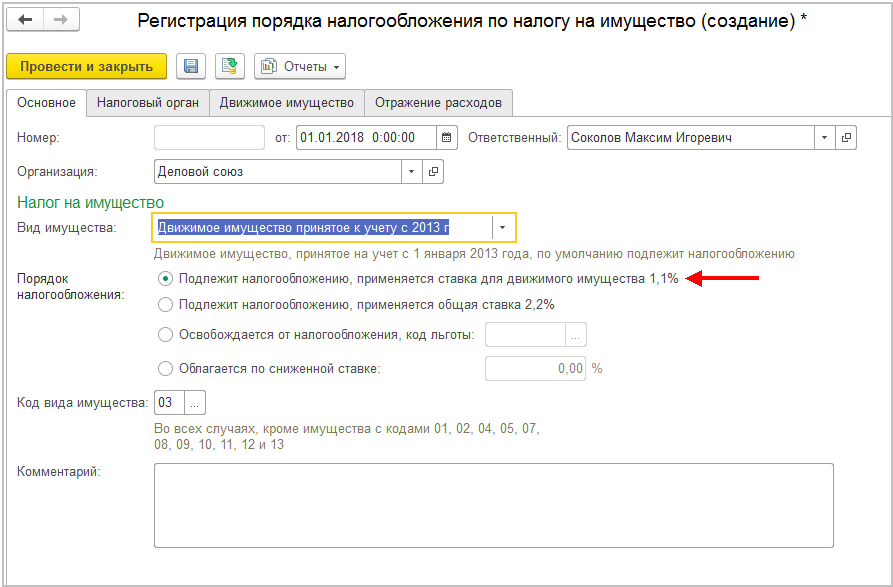

Движимое имущество, требующее налогообложения

Если движимое имущество принято на баланс предприятия после реорганизации или ликвидации компании, а также было приобретено от взаимозависимых лиц, то уплачивать налог на него необходимо.

Исходя из этого, когда будет происходить расчет имущественного налога для предприятия, необходимо будет учитывать стоимость того движимого имущества, которое было принято на учет до января 2013 года, а также и те средства, что попали на баланс после января 2013 года, но в результате реорганизации или прекращения деятельности юридического лица. Именно из этих показателей будет рассчитываться налоговая база для итоговой суммы взноса в бюджет.

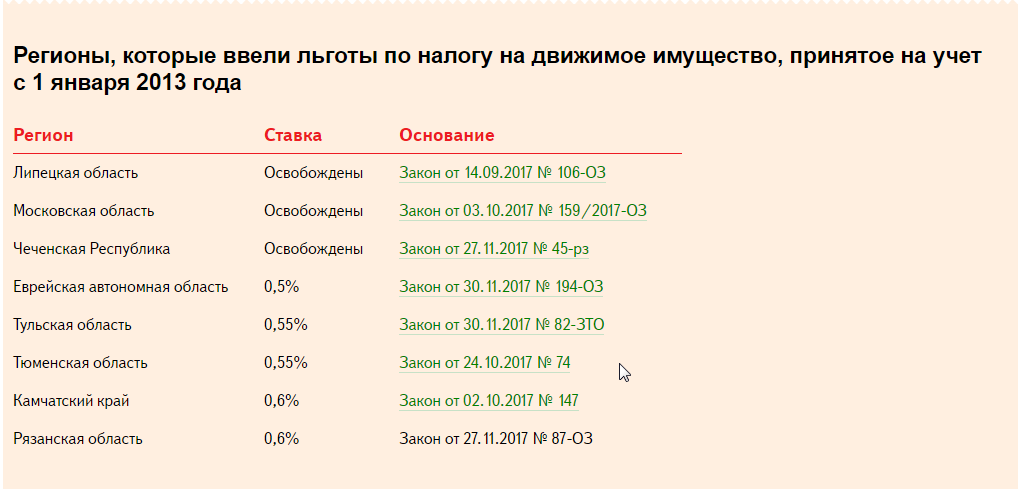

Стоит также отметить, что согласно нововведениям, которые появились в статье 381.1, льготы применяться будут, в 2020 году, уже на региональном уровне. То есть, именно органы местного самоуправления будут решать, на какое имущество могут быть распространены скидки, а какое может быть полностью освобождено от имущественного налога. Либо же имущество и вовсе не будет освобождаться от налогообложения.

Но если налог на движимую собственность снова вступит в силу с будущего года в регионах, то это будет означать, что доходы в этих субъектах значительно сократятся. Поэтому данный вопрос требует дополнительного рассмотрения.

Со следующего года налог на движимые объекты, учтенные на балансе, должны будут уплачивать те предприятия, которые используют общую систему налогообложения.

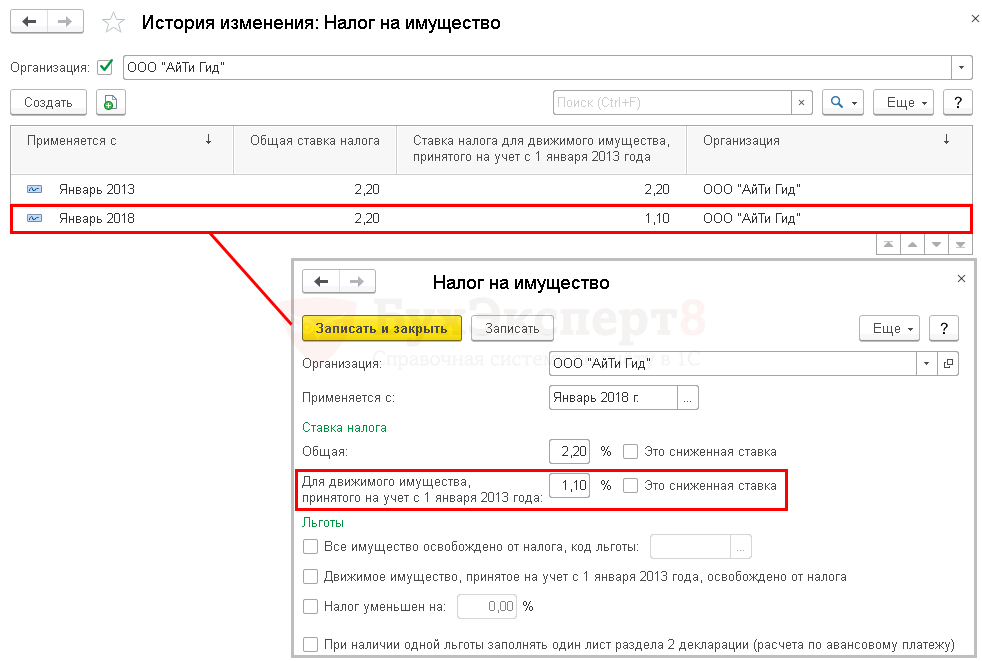

Что же касаемо налоговых льгот, то ставка для имущества, которое попадает под систему обязательной уплаты налоговых взносов, будет составлять 1, 1% от всей стоимости имущества. Но стоит отметить, что в будущем планируется увеличение данного показателя вдвое.

Сроки же уплаты авансовых платежей по налогу, устанавливаются для каждого отдельного субъекта в индивидуальном порядке. То есть, в разных регионах периоды уплаты могут быть отличными.

https://youtube.com/watch?v=Inu-BFFa6hA

В любом случае, даже когда компания попадает под льготы и не должна уплачивать имущественный налог, отчитаться в налоговую службу и предоставить расчет авансовых платежей все равно придется. Сумма уплаты здесь будет приравнена к нулю, но ФНС получит сведения о том, что предприятие является льготником. В противном случае руководителям организации может грозить административная ответственность за сокрытие своей деятельности.

Здание, сооружение, помещение

Как уже было указано выше, здания, строения, а также жилые и нежилые помещения относятся к недвижимости. В комментируемом письме ФНС России разъяснила, что при определении понятий «здание», «сооружение», «помещение» следует руководствоваться Федеральным законом от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (далее — Закон № 384-ФЗ).

Так, согласно подп. 6 п. 2 ст. 2 Закона № 384-ФЗ зданием считается результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных.

Под сооружением понимается результат строительства в виде объемной, плоскостной или линейной строительной системы, имеющей наземную, надземную и (или) подземную части, состоящей из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенной для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов (подп. 23 п. 2 ст. 2 Закона № 384-ФЗ). А помещение — это часть объема здания или сооружения, имеющая определенное назначение и ограниченная строительными конструкциями (подп. 14 п. 2 ст. 2 Закона № 384-ФЗ).

Это важно знать: Пример косвенного и прямого налогообложения

Минфин согласен с тем, что при определении состава недвижимого имущества, относящегося к зданиям и сооружениям, в целях исчисления налога на имущество нужно руководствоваться Законом № 384-ФЗ.

Критерии определения налоговой ставки

Налоговая ставка – первый основной показатель, согласно которому начисляются ежегодные взыскания, зависящие от стоимости оборудования, от региона использования, который совпадает с субъектом федерации, где зарегистрировано юрлицо, а также от времени использования движимого имущества.

Так, исходя из различных критериев оценки и территориальной принадлежности предприятия, она может составлять:

- Если база определена исходя из средней цены имущества с учётом амортизации на текущий год, вне зависимости от субъекта федерации, ставка равняется 2,2% от цены объекта собственности.

- В случае, если имеется кадастровый паспорт, в котором указана стоимость движимого имущества для Москвы, Московской области и иных регионов, ставка составит уже 1,5% — 2% от цены, но возможны и изменения.

Следует учесть, что многие предприятия, занимающиеся определённой деятельностью в различных регионах России, могут производить такую продукцию, которая является первым главным фактором экономического развития для данного региона и всей страны. Это может быть сельскохозяйственная, пищевая промышленность, а также иные отрасли, перечень которых прописан в НК РФ

Таким образом, в зависимости от решения местных властей, налоговая ставка на оборудование, обеспечивающее выпуск жизненно важной продукции для населения облагается льготной налоговой ставкой в размере от 1,1 до 1,5 %, а в исключительных случаях налогообложение и вовсе может отсутствовать, то есть льгота будет предоставлена в размере 100%

Кого задевает возобновлённый налог на движимое имущество

На местах отмену льготы по НДИ встретили неоднозначно. Бизнес разочарован, но руководство регионами выражает удовлетворение, поскольку за счёт дополнительного налога пополнится местный бюджет.

Среди промышленников, окрестивших нововведение «налогом на модернизацию», недовольство проявилось особенно сильно. И это понятно.

Благодаря тому, что с 2013 года компании были избавлены от фискальных сборов, им удалось существенно осовременить технопарк и обновить оборудование. Однако процесс этот требует постоянного продолжения, что на фоне расширяющихся санкций делать совсем не просто.

И тут как раз возобновляется налог на движимое имущество! Он не только увеличивает налоговую нагрузку, но и напрямую затрудняет модернизацию.

Известно, что на местах руководство с неохотой идёт на подтверждение льгот. Предвидя недовольство предпринимателей, одновременно им дали возможность уменьшать налог на прибыль, если проводятся мероприятия по реконструкции оборудования, модернизации, технического перевооружения и прочего.

Это так называемый «инвестиционный налоговый вычет», который очень уместно смотрится на фоне процессов «импортозамещения». Но пока трудно сказать, насколько он послужит противовесом в вопросе потери льготы на НДИ.

Однако можно рассматривать нововведение не просто как ещё один налог, а как своеобразное средство привлечения новых инвестиций.

Федеральный центр мотивирует регионы с помощью этого инструмента к самостоятельному поиску инвесторов, к гибкому применению налоговых льгот и других мер, ведущих к благоприятным последствиям для своего региона.