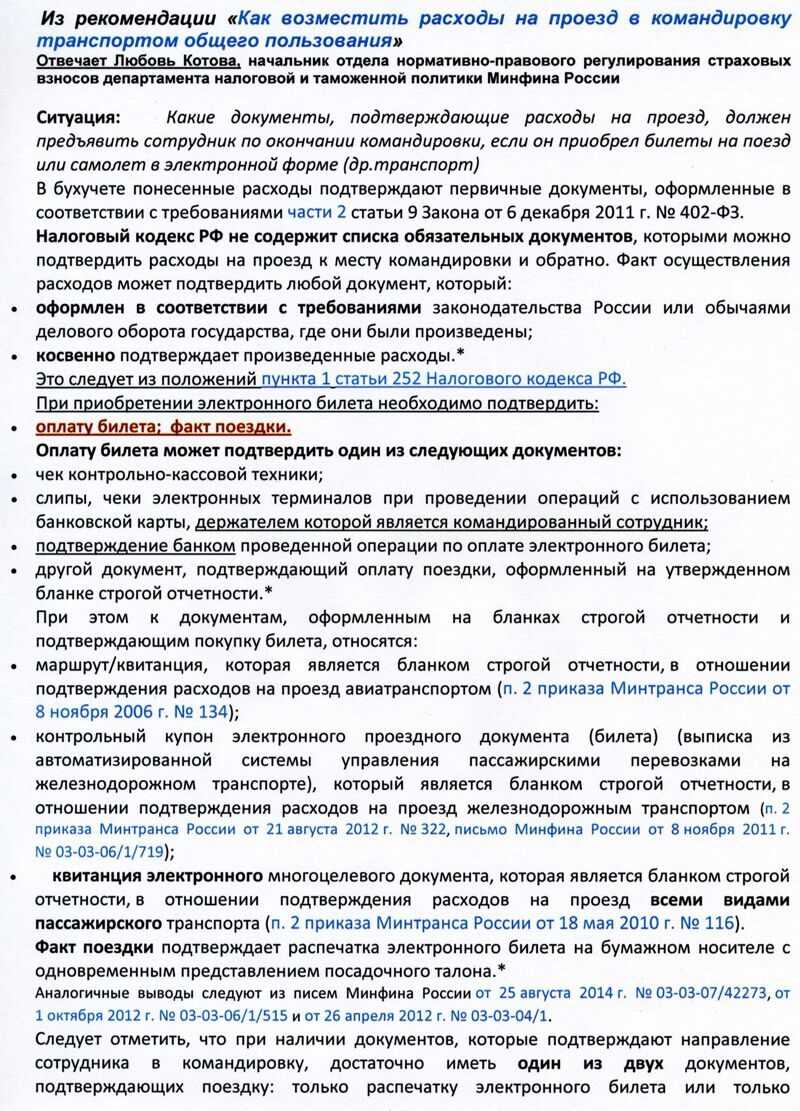

- Законодательная база

- Экспертное мнение к вопросу о том, облагаются ли командировочные расходы НДФЛ при направлении в служебную поездку дистанционного работника

- Какие налоги нужно заплатить с оплаты командировки

- В командировке остался на выходной согласие руководителя

- Маскировка командировкой

- Новые правила уплаты за налог по НДФЛ

- Какие командировочные расходы не облагаются НДФЛ

- Расчетный период для расчета среднего заработка

- Оплата командировок — возмещение затрат

- То выгода, то не выгода

- Можно ли признать расходы по оплате проезда?

- Налогообложение командировочных расходов: страховые взносы во внебюджетные фонды

- Расчет командировочных: шпаргалка для бухгалтера

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

Законодательная база

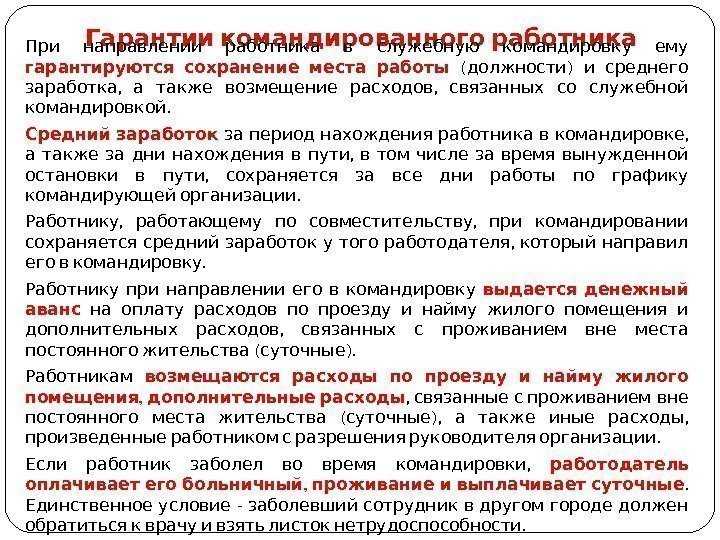

Если смотреть законодательную базу — то стоит особое внимание уделить 167 статье ТК РФ. В ней четко указывается, что работодатель не только обязан сохранить рабочее место сотрудника, пока тот пребывает в командировке, но и возместить ему все необходимые расходы, которые связаны с поездкой

В ней четко указывается, что работодатель не только обязан сохранить рабочее место сотрудника, пока тот пребывает в командировке, но и возместить ему все необходимые расходы, которые связаны с поездкой.

Это означает, что только выплаченная зарплата в командировке в 2020 году без каких-либо надбавок во время служебной поездки является незаконной.

Основными документами, регламентирующими расчет выплат во время командировки, являются 139 статья ТК РФ, а также Постановление Правительства № 749.

Кроме того, во внимание стоит принимать третий пункт статьи № 217 НК РФ, а также второй пункт Федерального закона № 212

Экспертное мнение к вопросу о том, облагаются ли командировочные расходы НДФЛ при направлении в служебную поездку дистанционного работника

Под командировкой понимается поездка, в которую подчиненный направляется нанимателем для выполнения задач в интересах предприятия. Поэтому затраты на служебную поездку должны покрываться за счет работодателя. По словам экспертов Государственной трудовой инспекции, направление дистанционного сотрудника к месту расположения предприятия работодателя признается командировочной поездкой. А значит, на него будут распространяться все гарантии, перечисленные в тексте статьи 167 ТК РФ. Компенсационные выплаты, связанные с понесенными в период пребывания в поездке расходами, не должны облагаться НДФЛ.

Министерство финансов обращает внимание работодателей на то, что налогоплательщику позволено учитывать затраты на служебную поездку дистанционного сотрудника в составе прочих расходов при исчислении налога на прибыль. Слова экспертов Министерства финансов подтверждаются Письмом Минфина № 03-03-06/1/30978

Какие налоги нужно заплатить с оплаты командировки

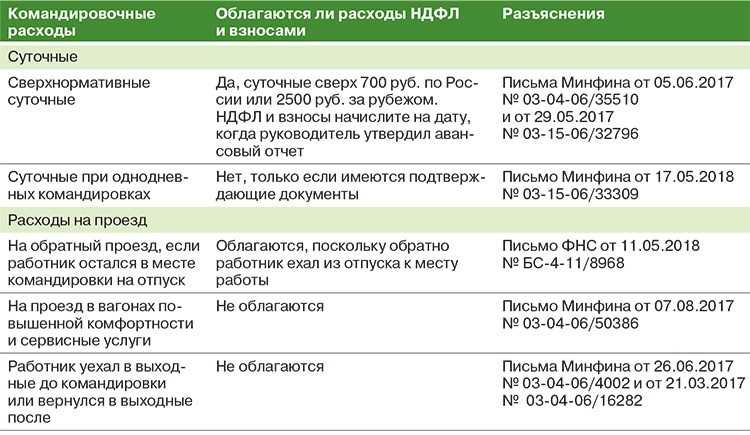

Средний заработок, выплачиваемый за время командировки, облагается НДФЛ и страховыми взносами аналогично обычной заработной плате. А вот с возмещаемых расходов за проезд и проживание ни НДФЛ, ни страховые взносы не платят.

- 700 рублей — за каждый день командировки на территории России;

- 2500 рублей — за каждый день командировки за границу.

Суммы суточных сверх нормативов облагаются НДФЛ и страховыми взносами.

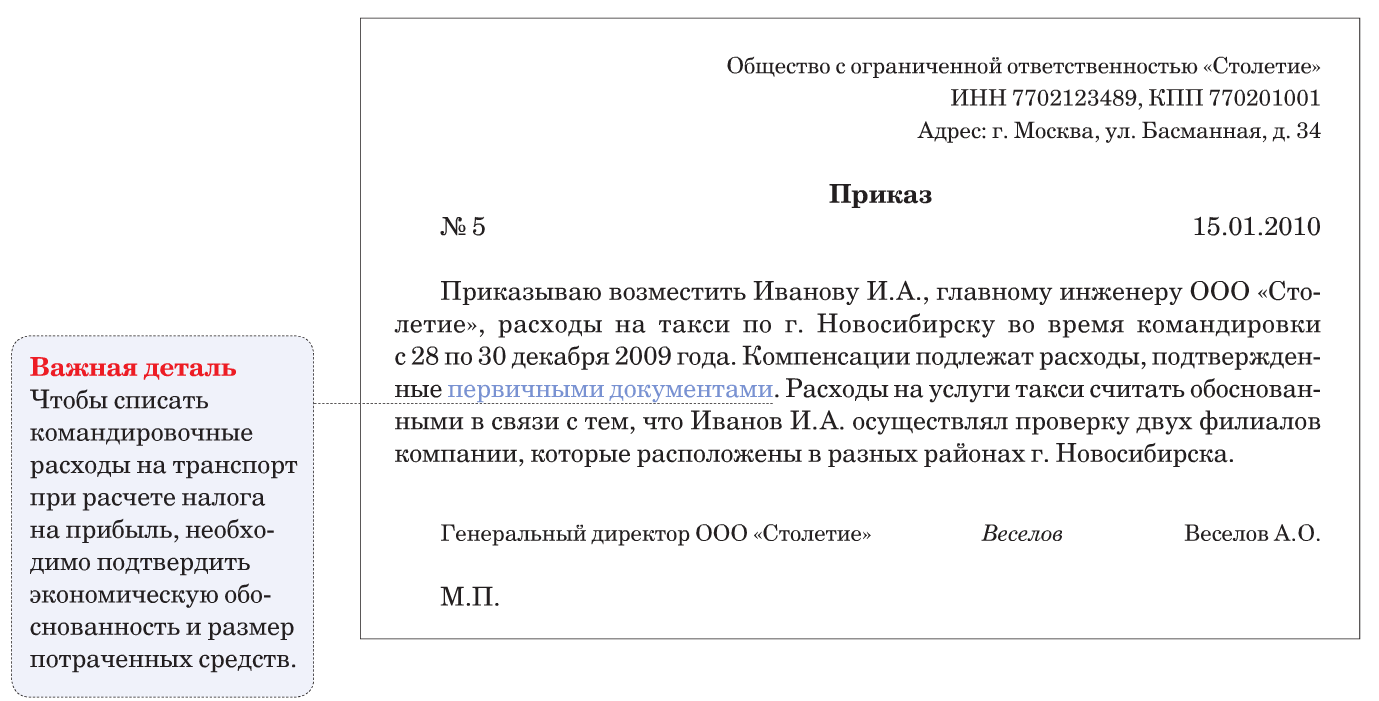

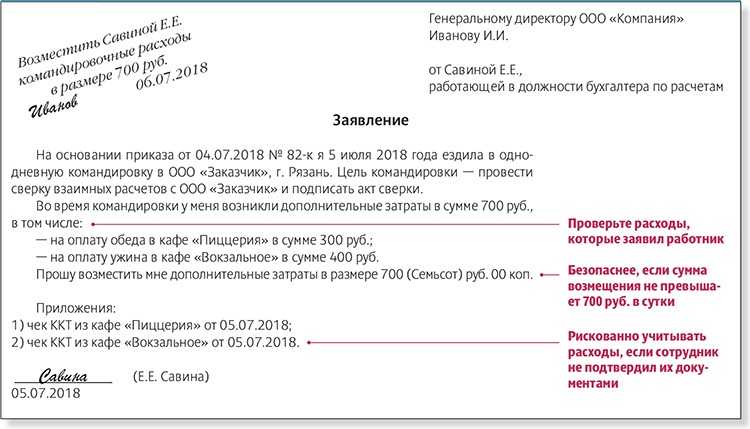

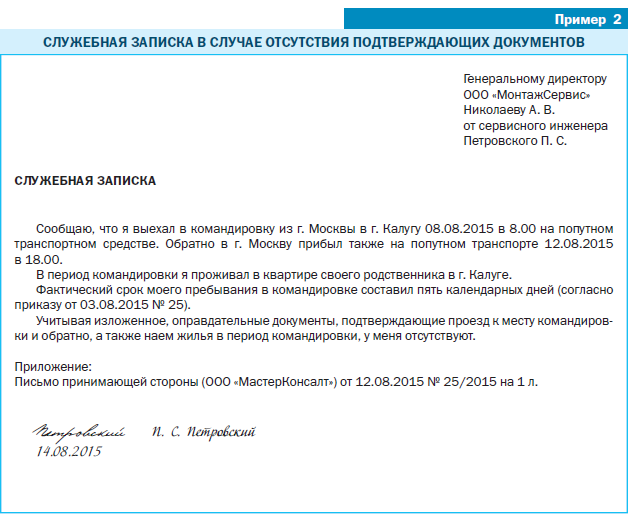

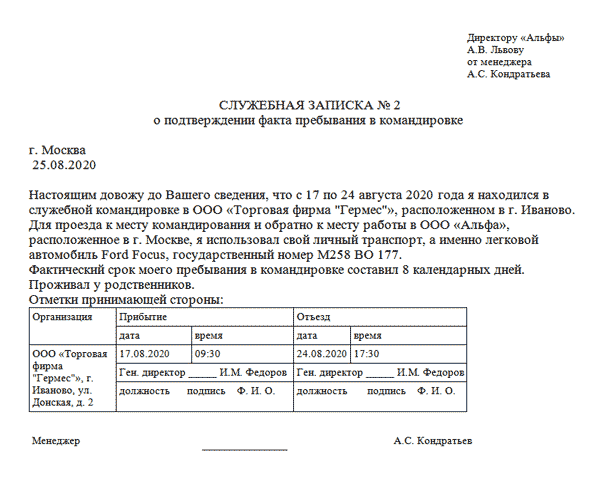

Чтобы признать оплату командировочных в составе расходов, учитываемых при расчете налога на прибыль, необходимо, чтобы они были обоснованы и документально подтверждены. Если у вас есть все подтверждающие оплату проезда и проживания документы, а размеры суточных установлены в ЛНА, то препятствий к признанию в налоговых расходах нет.

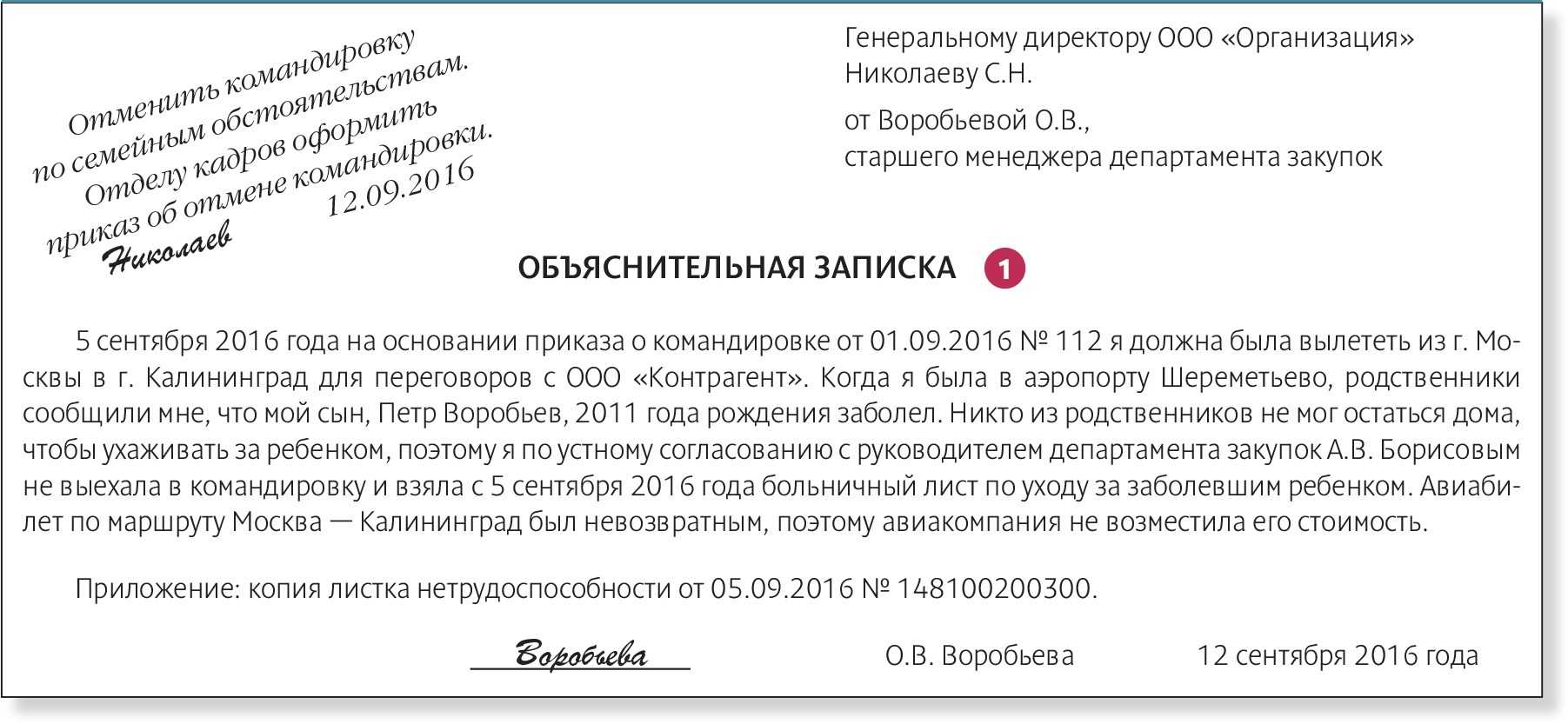

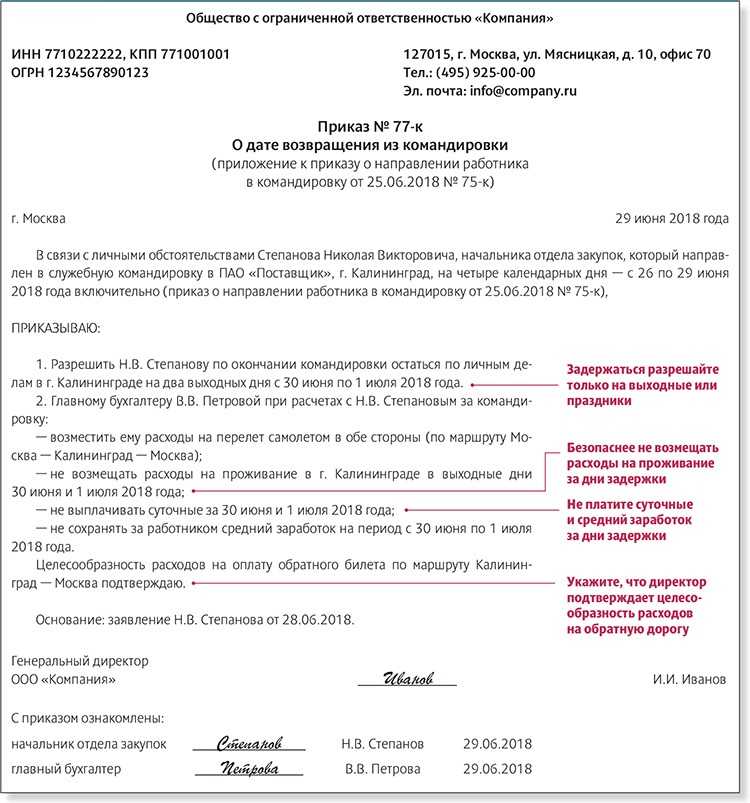

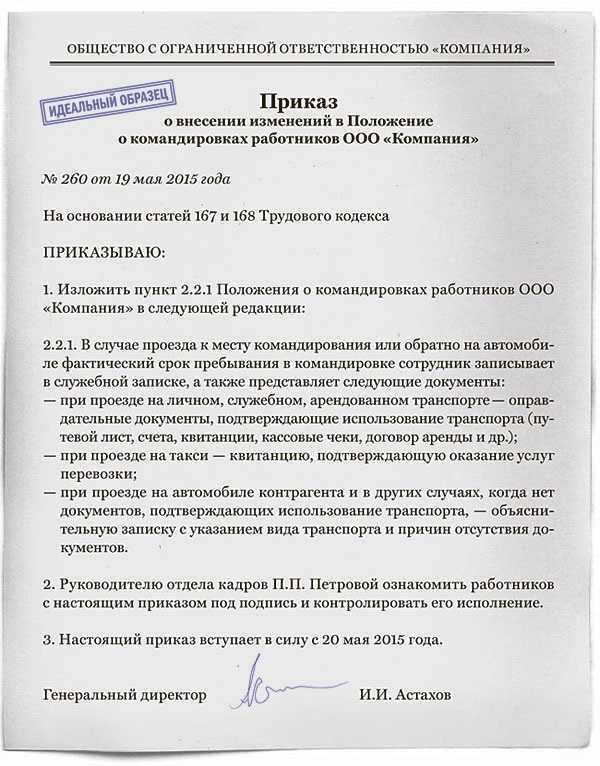

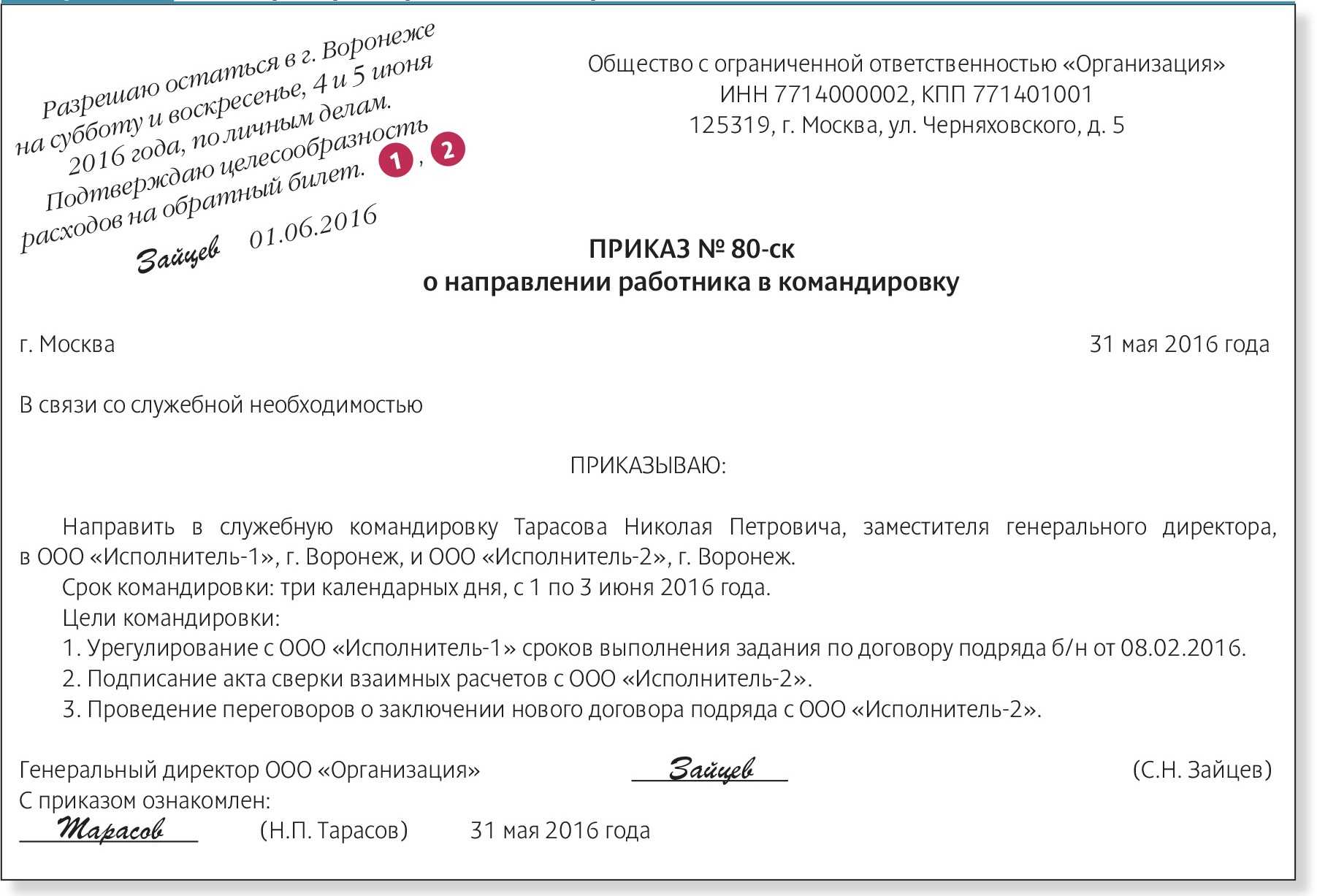

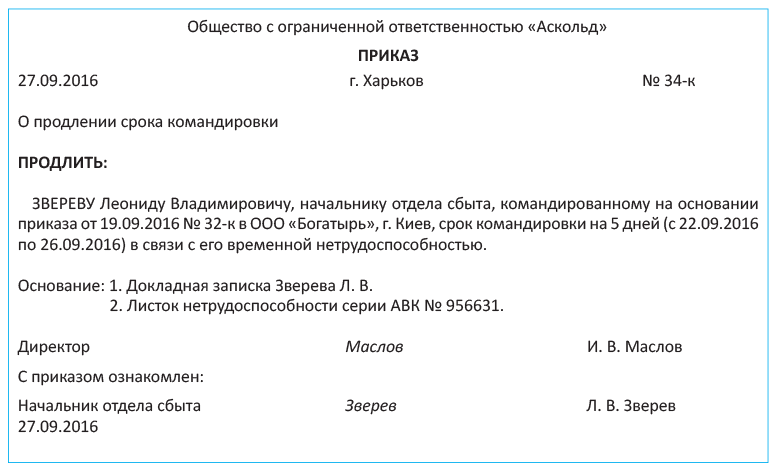

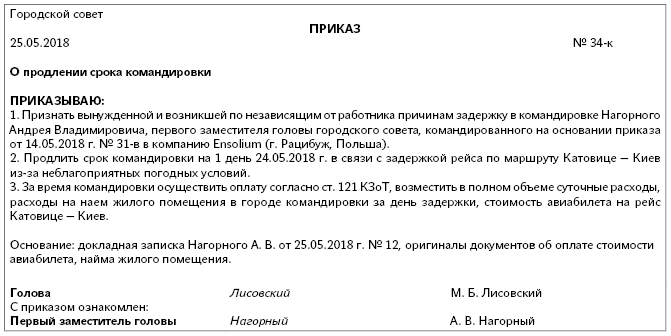

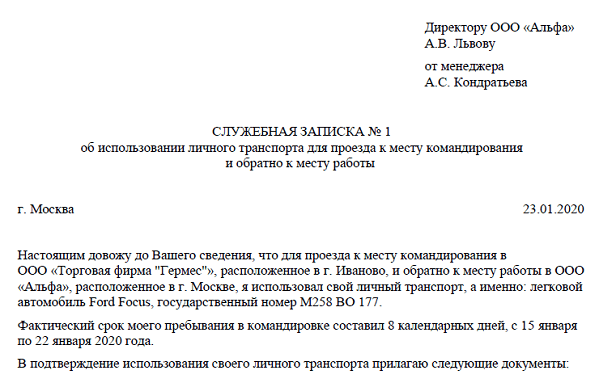

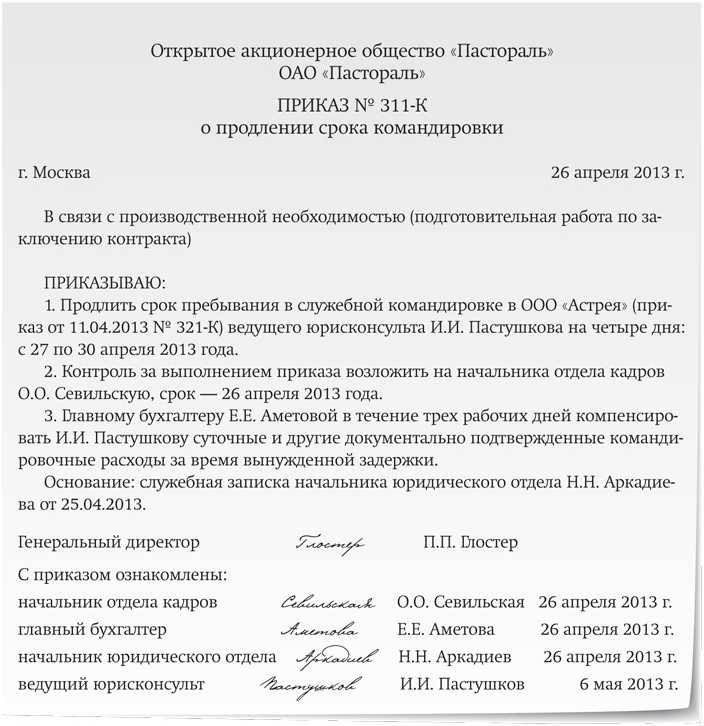

В командировке остался на выходной согласие руководителя

При этом соответствующее разрешение руководителя следует оформить письменно (например, приказом). Причиной задержки может стать, например, и то обстоятельство, что сразу после командировки сотрудник уходит в отпуск и проводит его в месте командировки или просто остается на выходные.

По этому поводу представители Минфина России отмечают следующее. При оценке целесообразности аналогичных затрат нужно исходить из того, что расходы человека на проезд из места командировки были бы понесены в любом случае, независимо от срока, проведенного сотрудником в месте назначения.

А значит, расходы на обратный билет можно учесть при налогообложении прибыли, даже если сотрудник задержался в месте командировки по причине отпуска или выходного (при условии, что они произведены с разрешения руководителя, подтверждающего целесообразность этих расходов).

Аналогичные выводы следуют из писем Минфина России от 8 ноября 2013 г. № 03-03-06/1/47813 и от 3 сентября 2012 г. № 03-03-06/1/456. Если же сотрудник остается в месте командировки непродолжительное время (например, на выходные или праздничные нерабочие дни), то оплата проезда от места проведения командировки (отдыха) до места работы к возникновению экономической выгоды не приводит.

В этом случае удерживать НДФЛ со стоимости билета не нужно. Такие же правила применяются и в случае, когда сотрудник убывает в командировку ранее даты, указанной в приказе.

Например, для того, чтобы подготовиться к выполнению задания в месте командировки. Аналогичные выводы следуют из писем Минфина России от 20 июня 2014 г. № 03-03-РЗ/29687, от 7 августа 2012 г. № 03-04-06/6-221, от 16 августа 2010 г. № 03-03-06/1/545, от 10 июня 2010 г. № 03-04-06/6-111.

Финансисты не дают однозначного ответа, утверждая, что если работник возвращается из места командирования позднее установленной даты, указанной в приказе о командировании, оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой. В качестве критерия для оценки целевого характера расходов на проезд из командировки, предлагается использовать длительность периода времени на который задержался работник в месте командирования.

В частности, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о командировании (например, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования), имеет место получение работником экономической выгоды, предусмотренной ст.

Командировка совместителя Порядок оплаты труда совместителей, направленных в командировку, имеет ряд особенностей. Средний заработок совместителей определите в том же порядке, что и для основных сотрудников (п.

19 Порядка, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Если в командировку направлен внутренний совместитель с обоих мест работы, то средний заработок ему сохраните как на основной работе, так и на работе по совместительству.

Если в командировку направлен внешний совместитель, ему также сохраните средний заработок (по совмещаемой должности). Причем по месту основной работы он должен быть освобожден от исполнения трудовых обязанностей (например, взять отпуск за свой счет).

Если сотрудник направлен в командировку одновременно по основному и по совмещаемому месту работы, средний заработок за ним сохраняется по обеим должностям.

Маскировка командировкой

Чтобы не ввязываться в споры с инспекторами, в некоторых компаниях пускаются на маленькую хитрость. Поскольку добро на проведение отпуска в месте командировки работник получает у руководства заранее, то еще на этом этапе принимают некоторые меры. Договариваются с работником, что отпуск будет оформлен как часть командировки, а вместо отпускных ему будет начислен за это время средний заработок. Ведь в налоговых целях днями начала и конца командировки Минфин считает даты, указанные в приказе о ней. Если руководство не желает дарить сотруднику суточные за дни отпуска под видом командировки, то их сумма впоследствии будет удержана из выплат по трудовому договору под каким-нибудь «благовидным» предлогом (например, как уменьшение премии). Дни фактического отдыха в командировке нужно впоследствии отработать. Обычно в таких случаях сотрудник по возвращении берет отпуск за свой счет, а на деле ходит на работу и выполняет свои обязанности.

Оптимизация страховых взносов, Оптимизация налога на прибыль, Оптимизация НДФЛ, Налог на прибыль, Страховые взносы, НДФЛ

Новые правила уплаты за налог по НДФЛ

Если заключительным днем в месяце является суббота или воскресенье, то срок сдачи перемещается на самый первый рабочий день следующего месяца.Облагается не только сама зарплата, но и выданные отпускные. Какие правила распространяются на отпускные выплаты:

Реализуется обязанность налогового агента самим работодателем или сотрудником, получавшим доход. Если требования, указанные в НК, не исполнены, то указанное лицо будет нести ответственность.

Время перевода платежей

Нужно принимать во внимание срок осуществления уплаты НДФЛ.

Эти правила относятся ко всем выплатам сотрудникам.Выплата НДФЛ с отпускных 2021 подтверждается документами. Для этого предусмотрена форма 6-НДФЛ. В ней отражается доход физлица, процентная ставка, окончательная сумма сбора и прочие показатели. Этот бланк обязан составлять и направлять в органы сам гражданин, который самостоятельно выплачивает пошлину, или занимающаяся этим бухгалтерия.

Какие командировочные расходы не облагаются НДФЛ

В НК РФ прописано, что же не включается в облагаемый подоходным налогом доход работника. Сюда относится в том числе компенсация работодателем следующих расходов (п. 3 ст. 217 НК РФ):

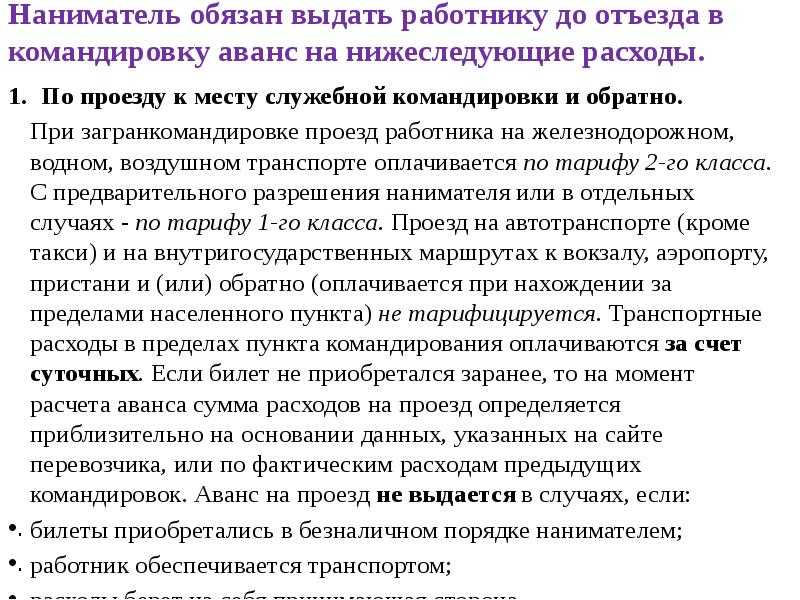

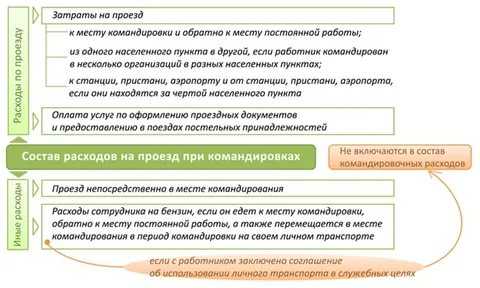

стоимость проезда до места выполнения служебного задания (независимо от места отбытия в командировку) и обратно, включая стоимость сервисных услуг в вагонах повышенной комфортности;

См. также «Совместили командировку с отпуском, платите НДФЛ и взносы».

- комиссия за услуги аэропортов;

- стоимость проезда до места отправления (вокзал, аэропорт), назначения или пересадок;

- провоз багажа.

Компенсация данных расходов не облагается НДФЛ, если расходы подтверждены документально. Если такие документы отсутствуют, выплаченные компенсации освобождаются от обложения НДФЛ только в пределах установленных норм (п. 3 ст. 217 НК РФ).

Кроме того, работнику должны быть возмещены расходы по найму жилья в командировке (абз. 3 ч. 1 ст. 168 ТК РФ). Если сотрудник представит подтверждающие документы, то такие расходы компенсируются ему в полном объеме и не подлежат обложению НДФЛ. При отсутствии документов подоходным налогом не будет облагаться сумма в пределах норм, определенных абз. 10 п. 3 ст. 217 НК РФ.

О том, как учитываются командировочные расходы, читайте в статье «Порядок учета командировочных расходов в 2021 — 2021 годах».

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

- сохранения сотруднику средней зарплаты. К исключениям относятся перерывы, предоставляемые кормящим матерям;

- получения больничного пособия или декретных;

- простоя по вине нанимателя или по независящим причинам;

- невозможности работать из-за забастовки при условии, что участия сотрудника в ней не было;

- дополнительных оплачиваемых выходных для ухода за детьми с инвалидностью;

- другие случаи освобождения от трудовых обязанностей с сохранением выплат или без.

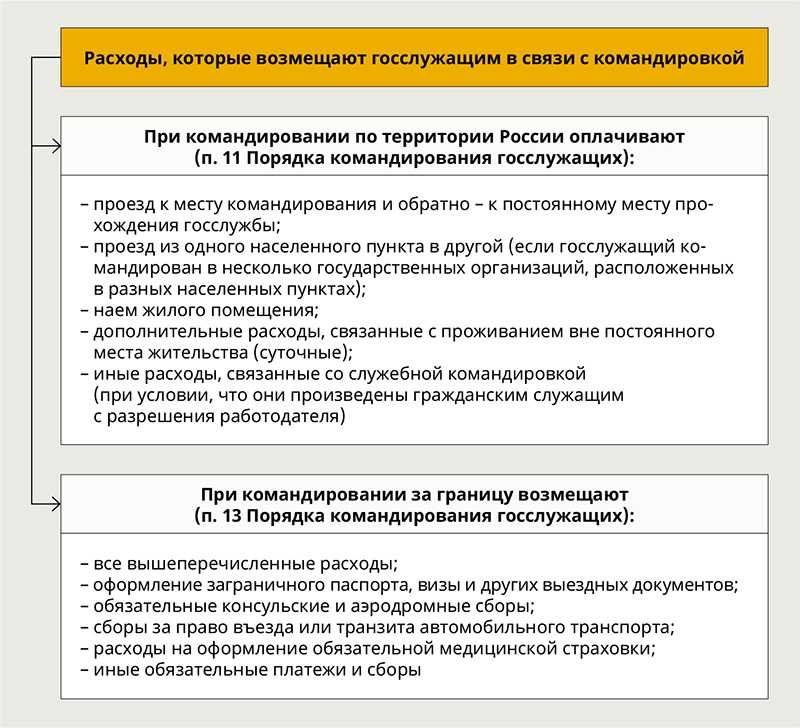

Оплата командировок — возмещение затрат

Компенсация понесённых лицом расходов в связи с его пребыванием в командировке также регулируется локальными НПА юридического лица, но ограничивается необходимостью оплачивать НДФЛ. Так, не подлежат обложению налогом и страхованию следующие виды командировочных затрат:

- За проезд (в том числе за провоз багажа);

- За найм жилья;

- За услуги связи;

- За загранпаспорт и визы;

- За обмен валюты.

При этом затраты на аренду жилья освобождаются от налога с определённым лимитом их посуточного размера:

- 700 руб. – для служебных выездов в пределах РФ;

- 2 500 руб. – для загранкомандировок.

Важным правилом освобождения перечисленных расходов от НДФЛ является их документальное подтверждение. Подтверждающими документами считаются:

- Проездной билет, бумажная распечатка электронного проездного документа, посадочного талона, кассовый чек из такси, документация, подтверждающая использование личного транспорта – для подтверждения транспортных расходов;

- Счёт или кассовый чек из гостиницы, договор найма жилья, договоры, счета, чеки об оплате риэлтерских услуг – для подтверждения расходов на проживание;

- Счета для оплаты услуг связи, списки телефонных звонков, багажный чек – для подтверждения других затрат.

В заключение отметим, что любое нарушение прав и интересов работника, в том числе и неправильное начисление командировочных выплат, может быть обжаловано им в суде. Ответы на другие вопросы по теме, к примеру, о том, как отказаться от командировки, вы также можете найти на нашем сайте.

То выгода, то не выгода

В Минфине долгое время утверждали, что, возвращаясь из перешедшей в отпуск командировки, работник получил выгоду в натуральной форме в виде оплаты за него проезда от места отдыха домой. Тем временем экономическую выгоду в денежной и натуральной форме ст. 41 Налогового кодекса признает доходом. Оплата за работника товаров (работ, услуг) относится к его облагаемым НДФЛ доходам (пп. 1 п. 2 ст. 211 НК).

Потом Минфин на время смягчил свою позицию и признал, что в некоторых случаях дохода у работника не возникает (Письмо от 5 августа 2008 г. N 03-04-06-01/246). В финансовом ведомстве предложили бухгалтерам самостоятельно оценивать, получил работник выгоду или нет. И привели два примера, когда выгода, по их мнению, есть. Так, если отпуск был длиннее командировки, налоговики сочтут, что настоящей целью поездки был отдых, а не выполнение служебного задания, а значит, с возмещаемой работнику стоимости билета нужно удержать НДФЛ. К тому же выводу они придут, если командировка не связана с трудовыми обязанностями работника. В Письме Минфин специально подчеркнул, что возможность претензий по НДФЛ со стороны налоговиков этими двумя случаями не ограничивается.

Однако в прошлом году разъяснения Министерства финансов вновь стали категоричными: если сотрудник задержался в месте командировки после ее окончания хотя бы на выходные, стоимость обратного билета является в целях НДФЛ его доходом и ее нельзя признать возмещением командировочных расходов (п. 1 Письма от 1 апреля 2009 г. N 03-04-06-01/74). Впрочем, суды придерживаются противоположной точки зрения (Постановление ФАС Уральского округа от 19 июня 2007 г. N Ф09-3838/07-С2). В июне нынешнего года Минфин слегка отступил и согласился с отсутствием НДФЛ в случаях, когда к командировке добавляются выходные (Письмо от 10 июня 2010 г. N 03-04-06/6-111).

В целях налогообложения прибыли Минфин согласен признать стоимость билета командировочными расходами, списываемыми в расчет налоговой базы (пп. 12 п. 1 ст. 264 НК)

В финансовом ведомстве считают их обоснованными по той причине, что затраты на проезд к месту командировки и обратно фирма понесла бы в любом случае — неважно, каков был срок поездки и задержался там работник на отдых или нет (п. 2 Письма от 1 апреля 2009 г

N 03-04-06-01/74). Почему в понимании Минфина этот аргумент «не работает» для НДФЛ, остается загадкой. Хотя именно это обстоятельство исключает наличие выгоды у работника.

Бухгалтеру, очевидно, легче удержать из очередных выплат сотруднику НДФЛ со стоимости билета, чем спорить с налоговой инспекцией. Однако упростив себе таким образом задачу, можно завести фирму в ловушку — не исключено, что ей придется потратиться по другим налоговым статьям. Ведь тем самым бухгалтер признает стоимость билета доходом работника, выплаченным в рамках трудовых отношений (Минздравсоцразвития считает таковым все выплаты работающим по трудовым договорам, даже те, которые в них непосредственно не названы, — Письмо от 16 марта 2010 г. N 589-19). А это автоматически повлечет необходимость начислить на него страховые взносы (п. 1 ст. 7 Закона от 24 июля 2009 г. N 212-ФЗ), в то время как компенсация командировочных взносами не облагается (п. 2 ст. 9 того же Закона), и заодно поставит под вопрос списание стоимости билета в расчет налога на прибыль, против которого Минфин в общем случае не возражает. Потому что, удержав НДФЛ, бухгалтер подтвердит, что это не командировочные, а оплата личных расходов работника, с включением которых в расчет налогооблагаемой прибыли инспекторы вряд ли согласятся (сославшись на п. п. 16 и 29 ст. 270 НК).

Не облагать страховыми взносами Минздравсоцразвития согласно только те безвозмездные передачи работникам, которые оформлены договором дарения в письменной форме и не предусмотрены трудовым договором (Письмо от 5 марта 2010 г. N 473-19). Напомним, по Гражданскому кодексу письменными должны быть все заключаемые организациями договоры дарения на сумму более 3000 руб. (п. 2 ст. 574 ГК). А взносами не облагаются подарки общей суммой до 4000 руб. в год (ст. 7 Закона N 212-ФЗ). Редкий железнодорожный билет, и уж тем более авиа-, укладывается в эти рамки. Однако при наличии договора дарения учесть стоимость билета в расходах будет уже невозможно. То есть уйдя таким образом от страховых взносов, опять приходим к невозможности уменьшить базу по налогу на прибыль.

Можно ли признать расходы по оплате проезда?

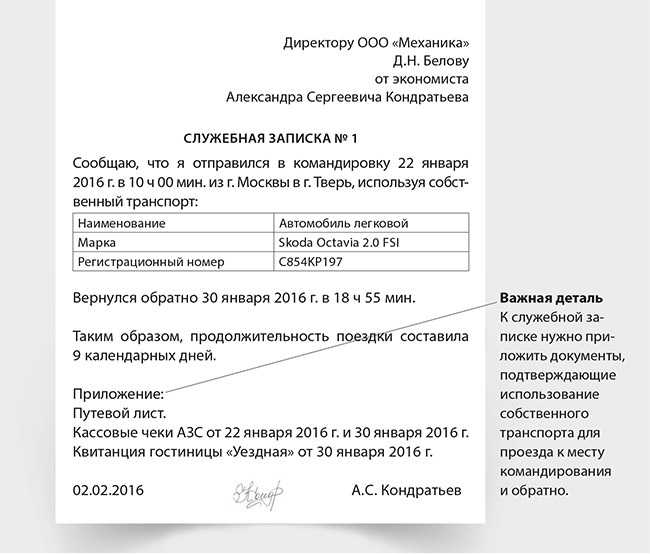

К командировочным расходам предъявляются общие для всех расходов требования об их экономической обоснованности и документальном подтверждении (п. 1 ст. 252 НК РФ).

Примечание. День отъезда и день приезда считаются по месту нахождения постоянной работы

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного.

Днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы (п. 4 Положения о командировках).

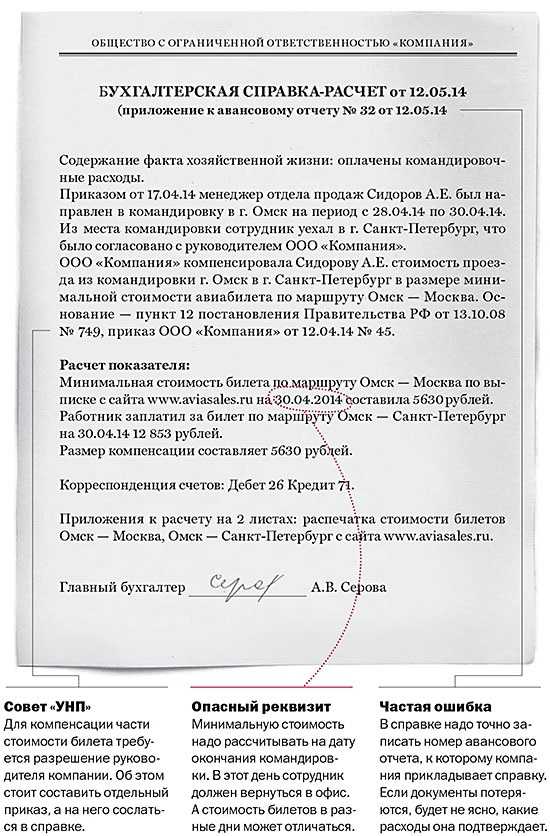

Отзыв работника из отпуска производится с его согласия (ст. 125 ТК РФ) в интересах работодателя. Следовательно, расходы по проезду работника из места проведения отпуска к месту командировки и обратно к месту проведения отпуска компания вправе учесть в составе прочих расходов, связанных с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Такой подход к решению вопроса приведен в Письмах Минфина России от 16.08.2010 N 03-03-06/1/545 и от 08.11.2013 N 03-03-06/1/47813.

Налогообложение командировочных расходов: страховые взносы во внебюджетные фонды

Согласно тексту Федерального закона от 24.07.2009 № 212-ФЗ, с 1 января 2010 года предприяти должны производить отчисления страховых платежей во внебюджетные фонды вместо уплаты единого социального налога (ЕСН). Страховыми взносами облагаются выплаты сотрудников, прописанные в трудовых соглашениях. Перечень выплат, на которые страховые взносы не начисляются, перечислены в тексте статьи 9 упомянутого законодательного акта. Например, на компенсации, выплачиваемые подчиненным в счет расходов, понесенных ими при исполнении своих должностных функций, страховые взносы не должны начисляться. Что касается командировочных поездок, если у командированного сотрудника сохранились документы, доказывающие факт несения расходов, выдаваемые ему компенсационные выплаты не будут облагаться взносами.

Не подлежат обложению страховыми платежами следующие выплаты командированным сотрудникам, вернувшимся из поездки:

- суточные (норма выплаты должна быть указана в коллективном договоре или ином внутреннем акте компании);

- затраты на покупку проездного билета до пункта назначения и назад до предприятия работодателя;

- затраты на обмен наличности в пункте обмена валют (или чеков в банковском учреждении) на иностранную валюту;

- консульский сбор за оформление визы;

- затраты на оплату услуг телефонного оператора и иные услуги связи;

- затраты на съемное жилое помещение;

- затраты на провоз личных вещей (багажа);

- затраты на покупку билетов в общественном транспорте (иногда на оплату услуг такси) для проезда к месту отправки поезда или вылета самолета, к пункту назначения или к месту совершения пересадки;

- различные комиссионные сборы;

- сборы в аэропорту.

Расчет командировочных: шпаргалка для бухгалтера

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

Зарегистрироваться

2. Определяем заработок за расчетный период

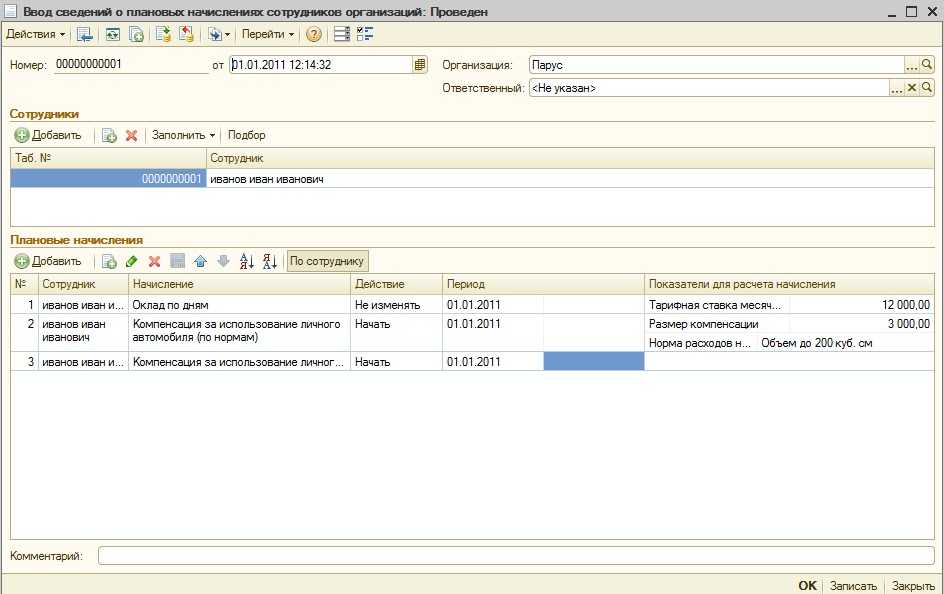

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.