- Квартиру снимает сам работник, а организация возмещает ему расходы

- Варианты найма

- ОСНО и ЕНВД

- Социальная компенсация за найм жилья

- Преимущества аренды квартиры

- Возмещение средств за аренду квартиры

- Отражение компенсации в бухучете

- Страховые взносы с оплаты аренды жилья работника

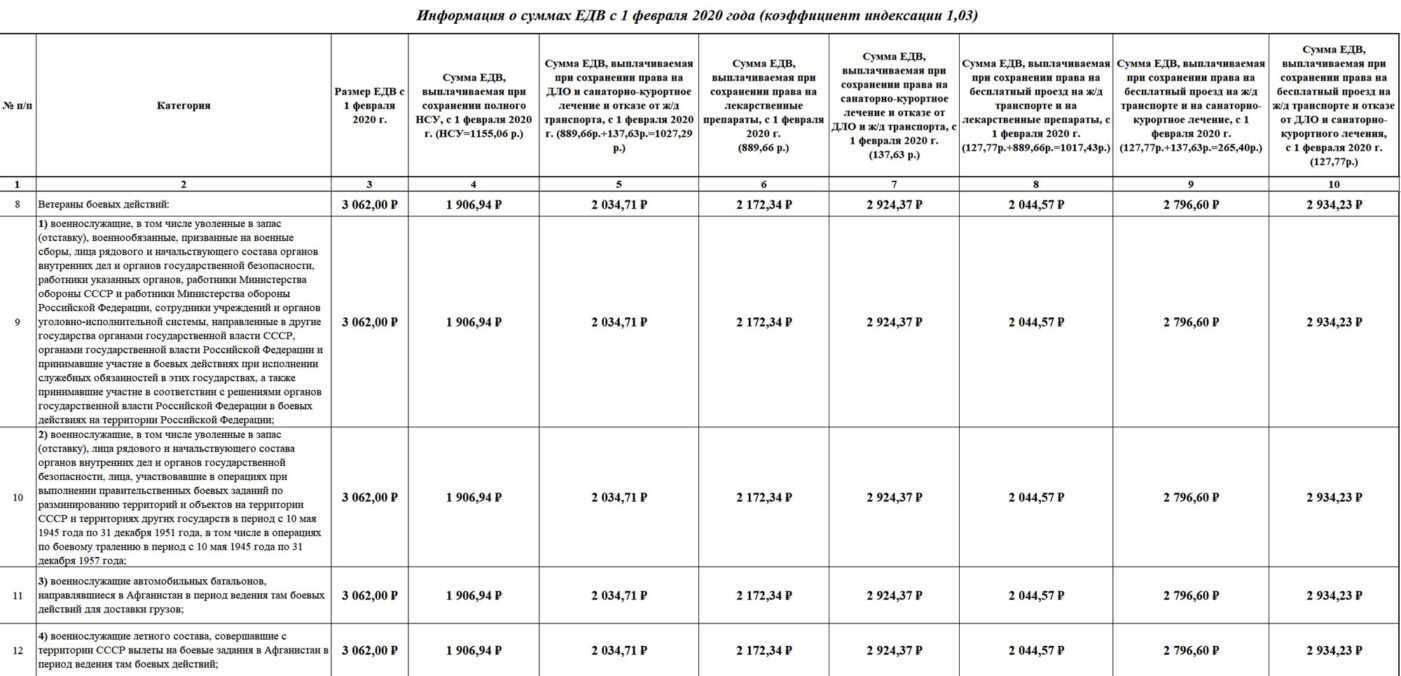

- Нужно ли удержать НДФЛ из доходов сотрудника?

- Отсутствие подтверждения

- Расчет выплат

- Документация

- Оформление счетов и налогообложение

- Итоги

Квартиру снимает сам работник, а организация возмещает ему расходы

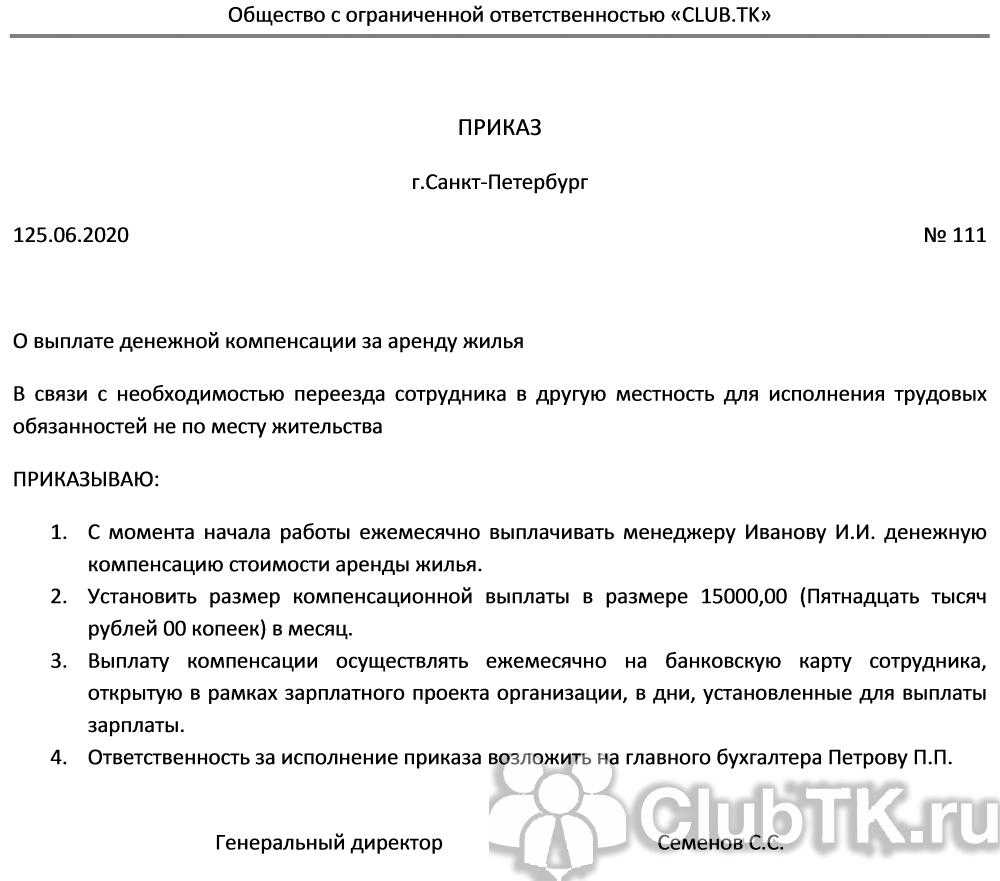

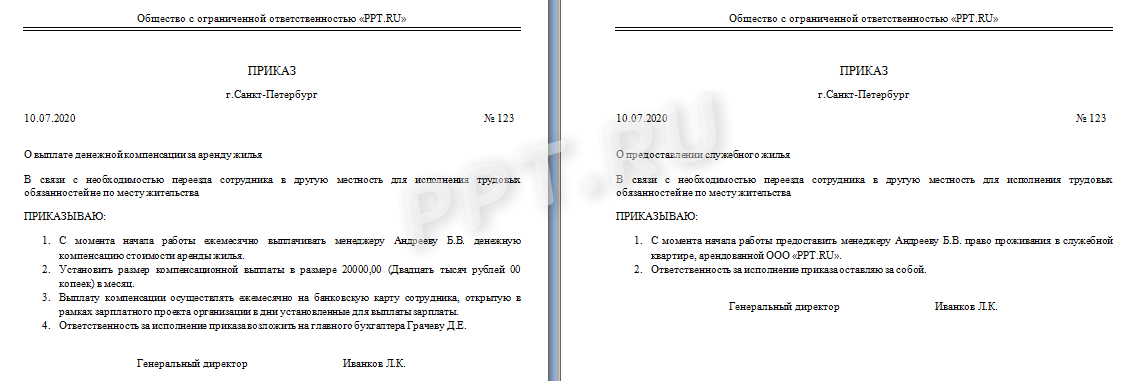

В трудовом договоре может быть прописано, что организация-работодатель обязуется возмещать работнику расходы на аренду жилья. В этом случае сотрудник сам заключает договор аренды квартиры и вносит арендные платежи. Компания компенсирует эти расходы. Такое возмещение затрат не является зарплатой сотрудника в неденежной форме. Поэтому 20-процентное ограничение ее доли, установленное в ст. 131 ТК РФ, на возмещение работнику арендных платежей не распространяется. Кроме того, трудовое законодательство не ограничивает размер возмещаемых работнику сумм. Всю сумму компенсации затрат работника на аренду жилья, которая предусмотрена в трудовом договоре, организация вправе включить в расходы на оплату труда и учесть их при расчете налога на прибыль. Ведь согласно ст. 255 НК РФ к этой группе расходов относятся расходы, связанные с содержанием работников, и другие расходы, предусмотренные трудовыми и (или) коллективными договорами.

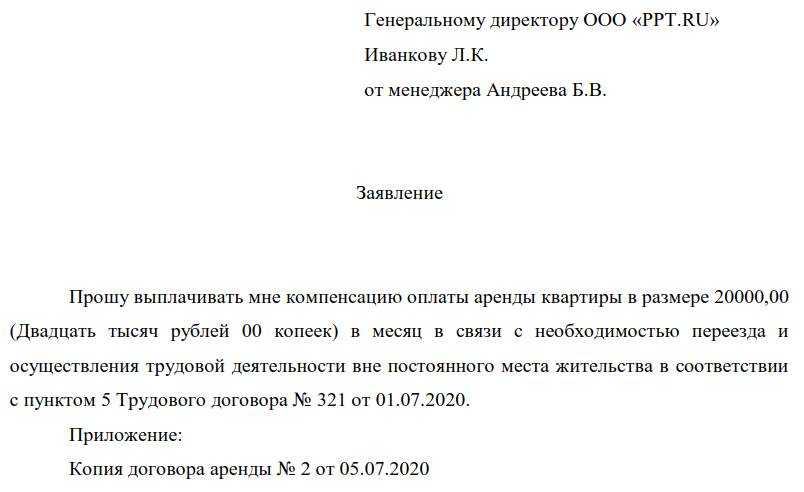

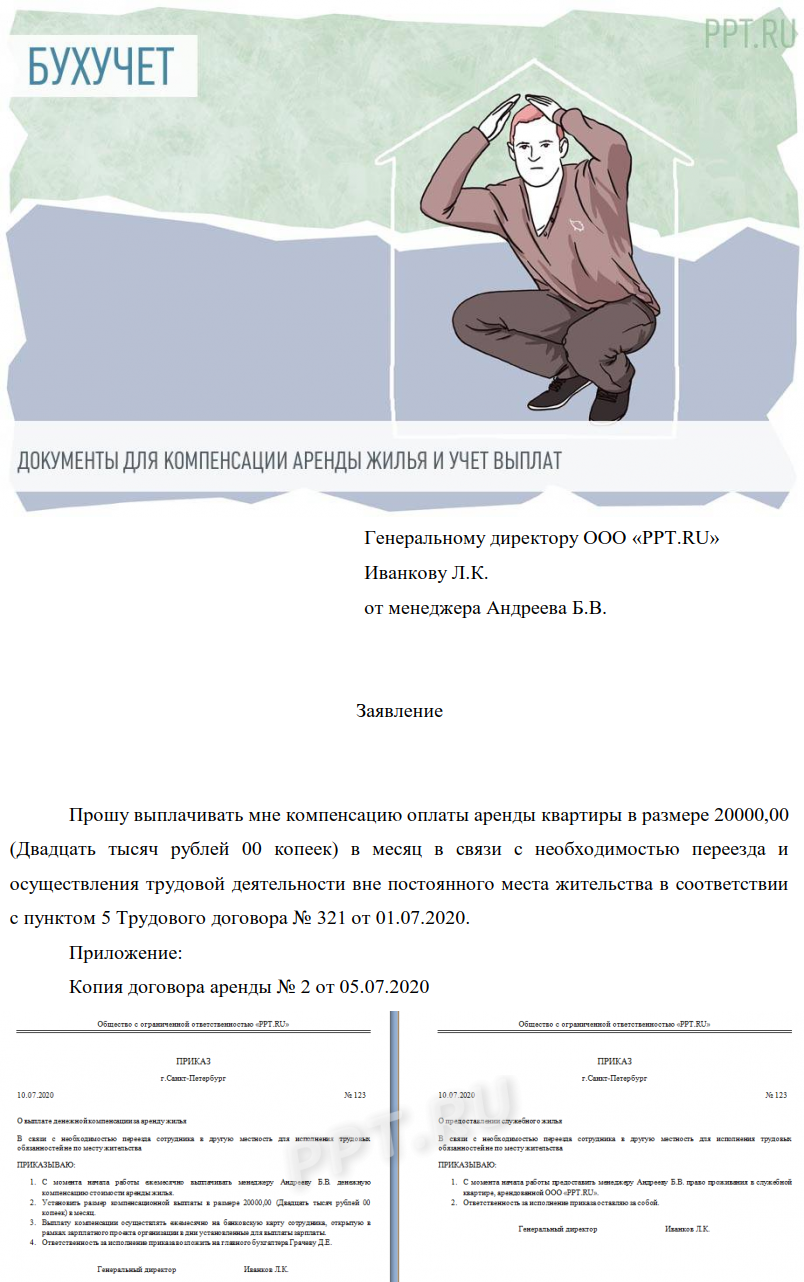

Размер возмещения, выплачиваемого работнику, может быть оговорен непосредственно в трудовом (коллективном) договоре либо в ином соглашении сторон. Причем можно зафиксировать точную сумму либо указать максимальный предел возмещаемых расходов (не более определенной суммы). Чтобы подтвердить величину фактически произведенных затрат, работник должен представить в организацию копию договора аренды квартиры. Однако в силу п. 1 ст. 609 ГК РФ договор аренды между физическими лицами сроком до одного года может быть заключен не в письменной форме. Тогда работник подтверждает расходы иными документами, например распиской арендодателя в получении арендной платы, квитанцией банка, если расчеты осуществлялись в безналичной форме. Если стороны договора аренды оформляли акт приема-передачи арендуемой квартиры, целесообразно запросить у работника копию и этого документа. При отсутствии перечисленных документов сотрудник вправе подать заявление и указать в нем виды и величину фактически произведенных расходов на аренду жилья.

Таким образом, вся сумма компенсации затрат на аренду жилья, выплачиваемая организацией работнику, при условии документального подтверждения включается в расходы на оплату труда на основании п. 25 ст. 255 НК РФ.

Указанные выплаты, компенсирующие затраты работника, не могут быть признаны компенсациями на основании норм п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ. Напомним, что в названных пунктах перечислены компенсационные выплаты, установленные законодательством РФ (законодательными актами субъектов РФ, решениями представительных органов местного самоуправления) и не облагаемые НДФЛ и ЕСН соответственно. Поэтому сумма, полученная от работодателя в возмещение расходов на аренду квартиры, считается доходом работника и облагается НДФЛ (п. 1 ст. 210 НК РФ). В соответствии с п. 4 ст. 226 НК РФ организация обязана удержать начисленную сумму налога непосредственно при фактической выплате работнику денежных средств. Кроме того, с суммы возмещения организация обязана исчислить и уплатить ЕСН и страховые взносы в ПФР. Основание — п. 1 ст. 236 и п. 1 ст. 237 НК РФ (см. также Письмо Минфина России от 18.12.2007 N 03-03-06/1/874). Допустим, из-за отсутствия подтверждающих документов или в силу иных причин сумма арендной платы, компенсированной работнику, не могла быть включена в расходы при расчете налога на прибыль. Тогда с нее не нужно уплачивать и ЕСН, и взносы в ПФР (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Закона N 167-ФЗ).

Пример 3. Воспользуемся условием примера 2. Предположим, в трудовом договоре с А.И. Левинским сказано, что работодатель обязуется возмещать работнику стоимость аренды квартиры в Москве в пределах 20 000 руб. в месяц. Сумма компенсации выплачивается одновременно с зарплатой. Работник самостоятельно нашел квартиру и заключил письменный договор аренды, по условиям которого арендная плата составляет 16 000 руб. в месяц. В бухгалтерию он представил копию данного договора.

В октябре 2008 г. ЗАО «Учебный центр» при расчете налога на прибыль включает в расходы на оплату труда 41 000 руб. (25 000 руб. + 16 000 руб.).

Из общей суммы дохода А.И. Левинского организация удерживает НДФЛ в сумме 5330 руб. (41 000 руб. x 13%) и начисляет на нее ЕСН и страховые взносы в ПФР. Общая сумма ЕСН и взносов в ПФР за октябрь 2008 г. составила 10 660 руб. (41 000 руб. x 26%).

На руки работнику в октябре выдано 35 670 руб. (41 000 руб. — 5330 руб.).

Е.В.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Варианты найма

Самый лучший вариант – договориться с принимающей стороной, если таковая имеется, об организации всех моментов командировки, в том числе и проживания сотрудника. Происходит это в редких случаях, когда дело касается крупных контрактов или поездок за границу.

Первое, что приходит на ум, — это гостиничный номер. Хороший вариант как для работника, которому не нужно будет заниматься уборкой помещения, так и для его нанимателя, потому как администрации отелей предоставляют услуги и требуют оплату только по официальным документам.

Другое дело, что свободные номера есть не всегда, а цены оставляют желать лучшего.

Особенно это касается длительного пребывания.

В качестве альтернативы отелю можно рассмотреть койко-место в хостеле.

Но это подойдёт разве что молодому человеку и то на одну-две ночи.

Другой вариант – аренда квартиры. Сдача жилья посуточно давно является отдельной нишей бизнеса в сфере недвижимости, распространена во всех крупных городах.

Цена такого найма в среднем в два раза ниже, чем стоимость номера в отеле с аналогичным количеством комнат. Да и жилец всегда может сэкономить на питании, воспользовавшись кухней, что в гостинице невозможно.

ОСНО и ЕНВД

Если расходы на наем жилья понес сотрудник, который одновременно занят в деятельности организации на общей системе налогообложения и в деятельности организации, облагаемой ЕНВД, то сумму расходов нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Расходы по найму жилья, которые оплачены сотрудником, занятым в одном виде деятельности, распределять не нужно.

Сумму НДС, выделенную в счете (счете-фактуре) гостиницы, распределите по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ. Подробнее об этом см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Пример распределения расходов по найму жилья командированного сотрудника. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В феврале генеральный директор организации А.В. Львов находился в служебной командировке. Цель командировки – заключение договора поставки товаров, предназначенных для продажи оптом и в розницу.

Авансовый отчет был утвержден 16 февраля.

Вместе с авансовым отчетом Львов передал в бухгалтерию все документы, которые подтверждают его расходы. В их состав входит счет гостиницы на сумму 8850 руб. В счете выделена сумма НДС по ставке 18 процентов – 1350 руб.

За февраль доходы организации составили 24 500 000 руб. (без учета НДС):

- по оптовой торговле – 18 000 000 руб.;

- по розничной торговле – 6 500 000 руб.

Других доходов у организации не было.

Чтобы распределить расходы и НДС между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле за февраль с общим объемом доходов за феврале.

Доля доходов от оптовой торговли в общем объеме доходов за февраль составляет: 18 000 000 руб. : (18 000 000 руб. + 6 500 000 руб.) = 0,735.

При расчете налога на прибыль в феврале бухгалтер «Альфы» учел расходы на наем жилья в сумме: (8850 руб. – 1350 руб.) × 0,735 = 5513 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за январь–февраль.

Доля расходов по найму жилья, которую нужно отнести к деятельности организации, облагаемой ЕНВД, равна: (8850 руб. – 1350 руб. – 5513 руб.) = 1987 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам I квартала.

Расходы по найму жилого помещения подтверждены документально. НДФЛ, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с суммы компенсации не начисляются.

Социальная компенсация за найм жилья

Социальное возмещение затрат граждан на жилье регулируется как федеральными, так и региональными законами. При назначении льготы органы социальной защиты населения ориентируются на устанавливающие документы. Как правило, компенсация утверждается именно органами местного самоуправления с целью оказания финансовой поддержки граждан, которым в данный момент невозможно предоставить жилье в собственность или по договору социального найма.

Льготой могут воспользоваться наиболее социально незащищенные слои общества, такие как дети-сироты, дети без родительского попечения, малоимущие семьи. Для этого представитель льготной категории граждан должен встать на учет в органах социальной защиты населения и заявить о том, что нуждается в улучшении жилищных условий.

В 2010 году власти приняли решение о монетизации компенсации за наем квартиры. Ранее размер компенсации был для всех категорий получателей одинаков — принималось среднее значение стоимости съемного жилья

На сегодняшний день заявитель должен документально подтвердить свое право на получение компенсации, после чего специалисты УСЗН каждый месяц производят перерасчет компенсационной суммы (ежемесячной денежной компенсации — ЕДК), принимая во внимание фактически понесенные затраты человека на оплату ЖКУ и квартиры

Бывает так, что в семье, проживающей совместно на одной жилплощади, сразу несколько человек имеют право на компенсацию квартплаты, и тогда компенсации складываются. Однако, общая сумма выплаты не может превышать 50% размера платежа за квартиру.

Чаще всего размер компенсации также изменяется по сезонам — в зимнее время, когда включено отопление, субсидия увеличивается, а летом, наоборот, уменьшается. Жильцы квартиры не должны предпринимать никаких мер — специалисты соцзащиты самостоятельно произведут перерасчет. Бывает и так, что субсидия летом вообще не предоставляется — все зависит от региона проживания семьи.

Наличие задолженностей по квартплате автоматически лишает жильцов права на получение компенсации. И здесь единственным выходом станет обращение в коммунальную службу с просьбой заключить договор о реструктуризации долга — тогда гражданин будет выплачивать долг небольшими долями на протяжении длительного периода времени. Но следует быть готовым и к тому, что ЖЭК откажет в подобном послаблении.

Право на получение компенсации необходимо подтверждать каждые полгода, в противном случае придется подавать полный комплект документов заново.

Наконец, льгота по квартплате — не единственная преференция, которую можно получить. Малоимущие семьи, которые отдают 22% от совокупного дохода всех совместно проживающих членов семьи за оплату коммунальных услуг, вправе получить скидку на ЖКУ. И данная льгота не препятствует получению компенсации за найм квартиры.

Преимущества аренды квартиры

Вопрос, связанный с оформлением отчетных документов, при посуточной аренде квартиры, считается важным и все более популярным. Главной положительной характеристикой является не только возможность получения необходимых документов, но много иных важных факторов.

В настоящее время выбор квартиры осуществляют не только сотрудники, но начальство. Причина в элементарной дешевизне аренды. Сниженная стоимость основана на отсутствии необходимости оплачивать услуги третьих лиц.

Гостиничные номера могут отнимать существенную часть бюджета компании. Что особенно ярко проявляется при необходимости отправлять сотрудников в длительные командировки. Говоря об экономии нельзя не отметить, что это прямая возможность сэкономить на питании. Не придется посещать рестораны. Можно готовить пищу самостоятельно.

Кроме того, вариант с посуточной арендой жилья обеспечивает большую комфортабельность. Человек, который находится в командировке, может выбрать максимально удобное для него жилье. Если обратиться в специализированные компании, можно получить квартиру с такими преимуществами, как:

- Свежий ремонт;

- Новая современная мебель;

- Установленные стеклопакеты;

- Оснащение бытовой техникой;

- Наличие большого ЖК телевизора.

В каждой такой арендованной квартире присутствует кухня, оснащенная необходимой техникой и иными приспособлениями. Для людей, которые желают в командировке чувствовать себя, как дома, посуточная или долговременная квартира является идеальным вариантом.

Возмещение средств за аренду квартиры

Налоговый орган принимает компенсацию аренды жилья сотрудника за трудовую оплату ему в натуральной форме. То есть, данные денежные средства являются составляющей дохода сотрудника. Согласно Трудовому Кодексу натуральный доход сотрудника не может превышать 20% от общей суммы дохода. Также существуют дополнительные расходы предприятия в счет дохода нового сотрудника. Данные расходы сотрудника должны быть обязательно компенсированы, так как иногородний сотрудник не сможет исполнять свои трудовые обязанности, прописанные в трудовом договоре. Таким образом очень проблематично вместить все расходы в 20% норму и это не является правомерным. Для сотрудника, получающего натуральный доход, необходима уплата НДФЛ.

Отражение компенсации в бухучете

|

Дт |

Кт |

Описание |

| 20 (Основное производство)

26 (общехозяйственные расходы) 44 (Расходы на продажу) |

76 (Расчеты с дебиторами и кредиторами) | Включение в расходы компании стоимости аренды жилья сотрудника |

| 70 (Расчет с персоналом по оплате труда) | 68 (НДС) |

Удержание НДФЛ из натурального дохода сотрудника |

|

76 (Расчеты с дебиторами и кредиторами) |

68 (НДС (НДФЛ)) | Удержание НДФЛ из стоимости жилья перечисленной арендодателю |

| 76 (Расчеты с дебиторами и кредиторами) | 51 (Расчетные счета) | Оплата стоимости аренды жилья |

| 20 (Основное производство) | 69 (Расчеты по социальному страхованию) |

На натуральный доход сотрудника начисляются страховые взносы |

Рассмотрим пример. Компания «Никпростас» для поведения регулярного осмотра зарубежного оборудования взяла к себе в штат сотрудника Петрова Виктора Борисовича, проживающего в другом городе. Гражданин Петров переехал по месту работы для выполнения своих служебных обязанностей с супругой. Компания «Никпростас» ежемесячно компенсирует своему сотруднику стоимость жилья в размере 28 500 рублей. Заработная плата гражданина Петрова составляет 124 500 рублей.

Доход сотрудника в натуральной форме составляет 28 500 рублей. То есть вся сумма учитывается в бухгалтерском учете компании.

В налоговом же учете, учитывается только 20% от суммы заработной платы Петрова, то есть

124 500 рублей * 20% = 24 900 рублей.

Таким образом из стоимости аренды в 28 500 рублей учитывается только сумма 24 900 рублей. В налоговые расходы компании «Никпростас» включается сумма дохода сотрудника равная:

124 500 рублей + 24 900 рублей – 28 500 рублей = 120 900 рублей.

Страховые взносы с оплаты аренды жилья работника

Чиновники считают, что суммы ежемесячного возмещения расходов по найму жилого помещения в полной мере соответствуют всем элементам объекта обложения страховыми взносами, а значит, облагаются ими (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985).

Но ведь сам по себе факт наличия трудовых отношений между работодателем и работниками, в том числе на основании трудового договора, не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Оплата аренды жилья для работника относится к выплатам социального характера и не является стимулирующей выплатой. Она также не зависит от квалификации работников, сложности, качества, количества, условий выполнения самой работы. Поэтому здесь нельзя говорить о скрытой форме оплаты труда и начислять взносы нет оснований.

К тому же в Законе о страховых взносах (подп. «и» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ) четко сказано, что не подлежат обложению страховыми взносами законодательно установленные компенсационные выплаты, связанные с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. А обязанность по предоставлению гарантий и компенсаций сотрудникам при переезде на работу в другую местность как раз предусмотрена в статье 165 Трудового кодекса.

Этих аргументов компаниям предостаточно, чтобы убедить судей в своей правоте. Арбитражная практика по данному вопросу складывается в пользу организаций (определения ВС РФ от 25.03.2015 № 309-КГ15-602, ВАС РФ от 26.12.2013 № ВАС-15887/13; пост. ФАС УО от 26.03.2014 № Ф09-969/14, ФАС СКО от 11.09.2013 № Ф08-2157/13, ФАС ПО от 22.08.2013 № Ф06-7346/13).

Нужно ли удержать НДФЛ из доходов сотрудника?

В пункте 3 статьи 217 налогового кодекса говорится о том, что ни страховые взносы, ни НДФЛ не взыскиваются с расходов на наем жилья работником в командировке, которые были возмещены работодателем, если суммы не превышают установленных норм:

- Командировка в населенный пункт на территории РФ – не более 700 рублей за сутки.

- Проживание за границей – не более 2500 рублей за сутки.

Если же отчетных документов работник не предоставил, то учитывают сумму, которую возместил работодатель и количество дней в другом городе. Путем несложных расчетов можно понять, какая сумма получается на день, если она не превышает указанных норм, то налог начислять не нужно.

Для того чтобы не остаться в минусе после командировки, первое, что нужно сделать, это поговорить с работодателем. Необходимо до поездки выяснить, на какие расходы рассчитывает начальство, иначе можно попасть в немилость за непомерные траты. Узнать примерную стоимость аренды жилья в том городе, куда предстоит ехать. Самое главное, сохранить документы, которые прямо подтверждают передачу денег и предмет договора.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отсутствие подтверждения

Что делать, если нет подтверждающих документов на расходы по найму жилья? Бывают случаи, когда представить бумаги, из которых можно получить информацию о расходах на проживание в командировке, работник не в силах по ряду причин.

В этом случае возникает спорная ситуация, которая редко решается в пользу физического лица. Очевидно, что командированный сотрудник где-то жил во время рабочей поездки. И подобные услуги редко оказываются на безвозмездной основе.

Поэтому руководство организации обозначит некоторую сумму, которая будет выдана работнику в качестве компенсации расходов, или которую можно списать из командировочных средств, выданных авансом. Практически всегда эта величина меньше фактических затрат, понесённых работником.

При желании можно будет запросить информацию о средних ценах аренды из агентства по недвижимости и, опираясь на неё, в судебном порядке отстаивать свои интересы и требовать компенсации издержек.

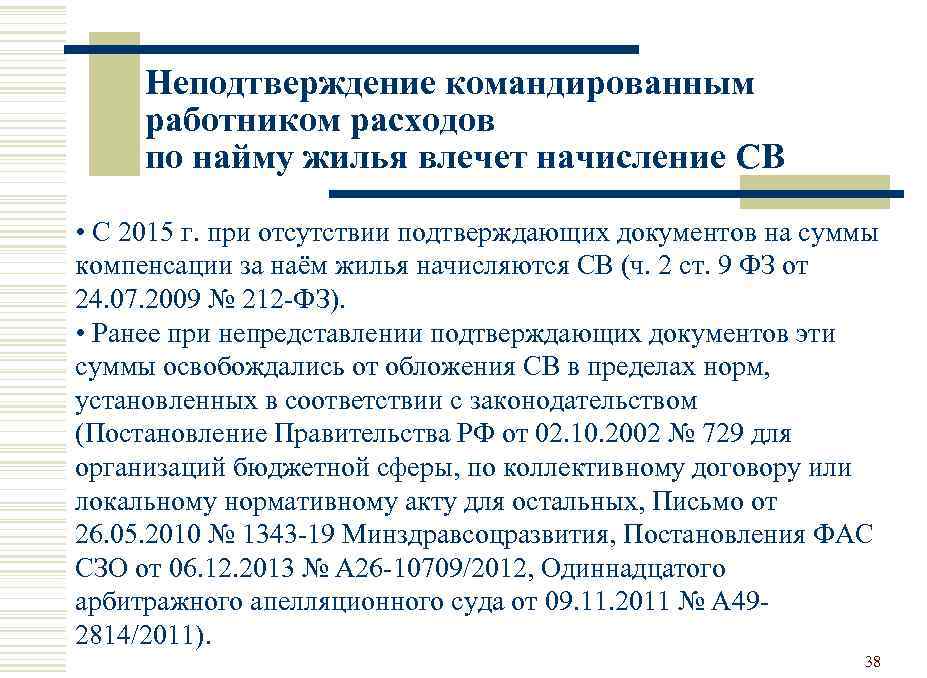

Что касается налогового вычета, то Налоговый кодекс РФ допускает освобождение от уплаты НДФЛ и страховых взносов с суммы на наем жилья в 700 рублей за каждый день командировки по РФ (и 2500 при заграничной) в случае, если у организации нет подтверждающих расходы документов.

Расчет выплат

Документация

Перед командировкой сотруднику выдаются командировочные (в том числе на аренду жилья), по возвращении обязательно составление авансового отчета. Перерасход (траты, превышающие 700 руб. в день) должен утвердить руководитель. Объем и порядок возмещения определяется во внутренних нормативах.

Сума командировочных рассчитывается на основе:

- приказа;

- табеля учета времени;

- авансового отчета.

Оформление счетов и налогообложение

Расходы сотрудник подтверждает платежной документацией, в том числе квитанцией или распиской, удостоверяющей оплату жилья. При выдаче аванса сумма фиксируется на К 50 (51) и Д 71. Компенсация при превышении выданной суммы фиксируется на Д 71 и К 50. При наличии в платежных документах выделенного НДС, он отражается на Д 68 и К 19.

Если работа сотрудника связана с постоянными разъездами, это отражается в трудовом соглашении. Все компенсируемые расходы (проезд, аренда жилья, иные расходы, разрешенные руководством, кроме пропитания) сотрудник обязан подтвердить документально. Суммы начисляются на основании платежных документов и отражаются на Д 26 (08, 44 и др.) и К 73.

Объем и порядок возмещения определяется коллективным договором, трудовыми соглашениями или иными внутренними нормативами.

Если разъездному сотруднику средства выдаются авансом, то операция отражается на Д 71 и К 50. В подобной ситуации обязателен авансовый отчет. После его утверждения бухгалтер отражает операцию на Д 26 (08, 44 и др.) и К 71. Компенсации разъездных работников не облагаются НДФЛ, на них не начисляются взносы.

При переезде сотрудников предприятие может заключить договор аренды самостоятельно, если такая обязанность установлена внутренними нормативами. Если сотрудники сами занимаются поиском жилья, то в договорах не указано, что квартирой обеспечивает работодатель. Бухгалтеру ничего рассчитывать не нужно, так как суммы должны быть указаны в договорах аренды.

Если жильем обеспечивает работодатель, расходы отражаются на К 91 и Д 76. При оплате проводка Д 76, К 50 (51). Если жилье оплачивается вперед, то расходы отражаются на К 97 и распределяются ежемесячно на внереализационные. В подобной ситуации это не часть зарплаты, а компенсация, поэтому НДФЛ и взносы не начисляются.

Если работник снимает жилье самостоятельно, для получения компенсации он должен предоставить:

- копию договора аренды (обязательно должна быть указана сумма арендной платы);

- копии платежных документов.

Обязанность возмещать арендную плату должна быть указана в трудовом соглашении. Начисление отражается на Д 91 и К 73, выплата – на Д 73 и К 50 (51).

- Если компенсация требуется согласно нормам законодательства, все суммы включаются в расходы на зарплату, снижающие базу для начисления налога на прибыль.

- Если по закону компенсация не положена, то при отсутствии указания на подобную обязанность в трудовых договорах эти расходы налогооблагаемую базу не снижают.

- При наличии соответствующего пункта в контрактах расходы увеличиваются на суммы, равные 20% от начисленных зарплат.

НДС не начисляется при любом варианте.

НДФЛ за аренду жилья для сотрудника: платить или нет? Рассказывает об этом видео ниже:

Итоги

Необходимость оплаты работнику расходов на проживание для работодателя может быть как обязательной, так и добровольной. Но при этом и в том, и в другом случае учет таких расходов в базе по прибыли и налогообложение их в качестве доходов работников может иметь варианты в зависимости от ряда факторов. Среди таких факторов наиболее существенными оказываются оценка расходов для целей обложения налогами и взносами, способ осуществления выплат, наличие документального подтверждения.

Сумма арендной платы за жилье, которую работодатель в своих интересах возмещает иногородним работникам на основании трудового договора и локального акта, объектом обложения НДФЛ не является. Об этом сообщила ФНС России в письме от 17.10.17 № ГД-4-11/20938@. В этом же письме чиновники ответили еще на два вопроса. Надо ли начислять страховые взносы на сумму компенсаций? Можно ли учесть расходы на наем жилых помещений в целях налогообложения прибыли?

Авторы письма рассуждают следующим образом. Пункт 3 статьи 217 НК РФ освобождает от НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных, в частности, с исполнением работником трудовых обязанностей (включая переезд на работу в другую местность). В статье 169 ТК РФ оговорено, что при переезде сотрудника на работу в другую местность работодатель обязан возместить ему расходы по переезду, а также расходы по обустройству на новом месте жительства. По мнению специалистов ФНС, пункт 3 статьи 217 НК РФ освобождает от НДФЛ только суммы возмещения расходов по переезду. А компенсация затрат работника по найму жилья под действие данной нормы не подпадает.

Однако в пункте 3 обзора, утв. Президиумом Верховного суда от 21.10.15 указано: получение физлицом благ в виде оплаченных за него товаров (работ, услуг) не облагается НДФЛ, если предоставление таких благ обусловлено, прежде всего, интересом оплачивающего их лица, а не целью преимущественного удовлетворения личных нужд гражданина.

Специалисты ФНС учли позицию суда и сообщили следующее. Суммы возмещения иногородним работникам расходов по найму жилья, предусмотренные трудовым договором и производимые исключительно в интересах работодателя, НДФЛ не облагаются.