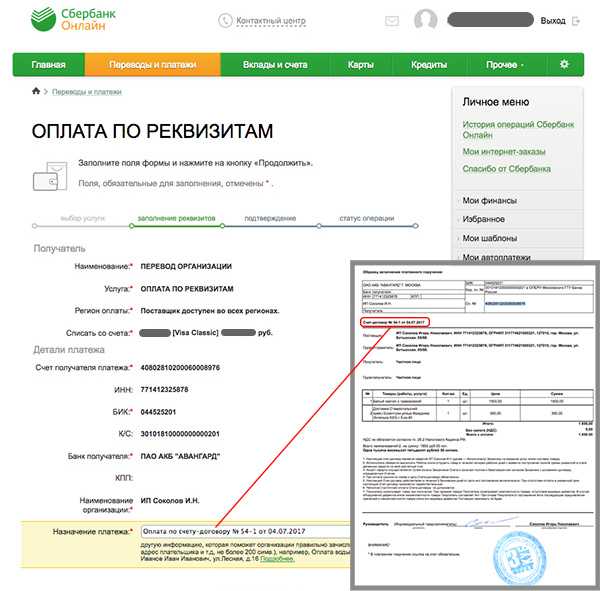

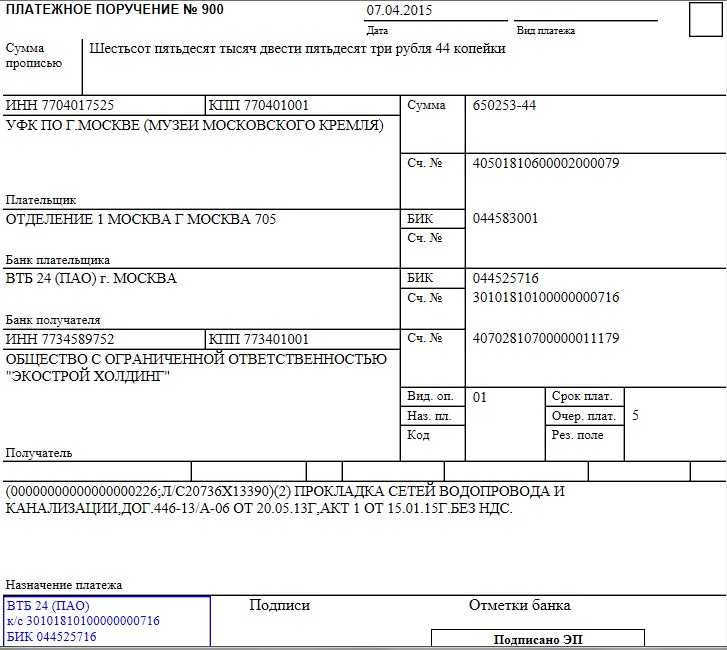

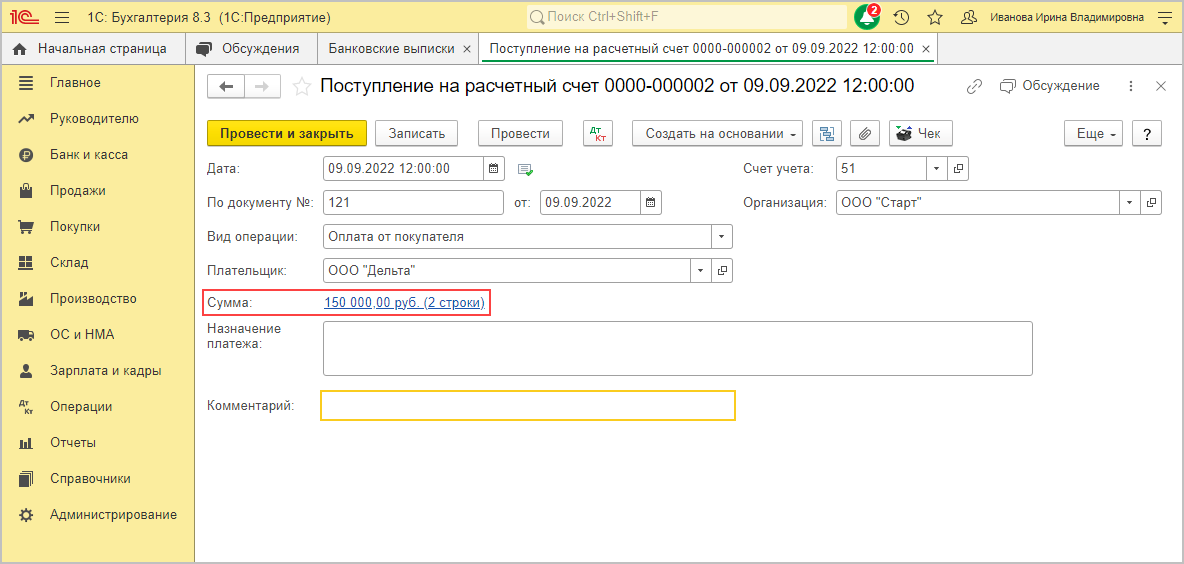

- Как отразить выдачу аванса в учете

- Энциклопедия решений. Предварительная оплата (аванс)

- Как платить прибыльный налог?

- Понятие, суть аванса

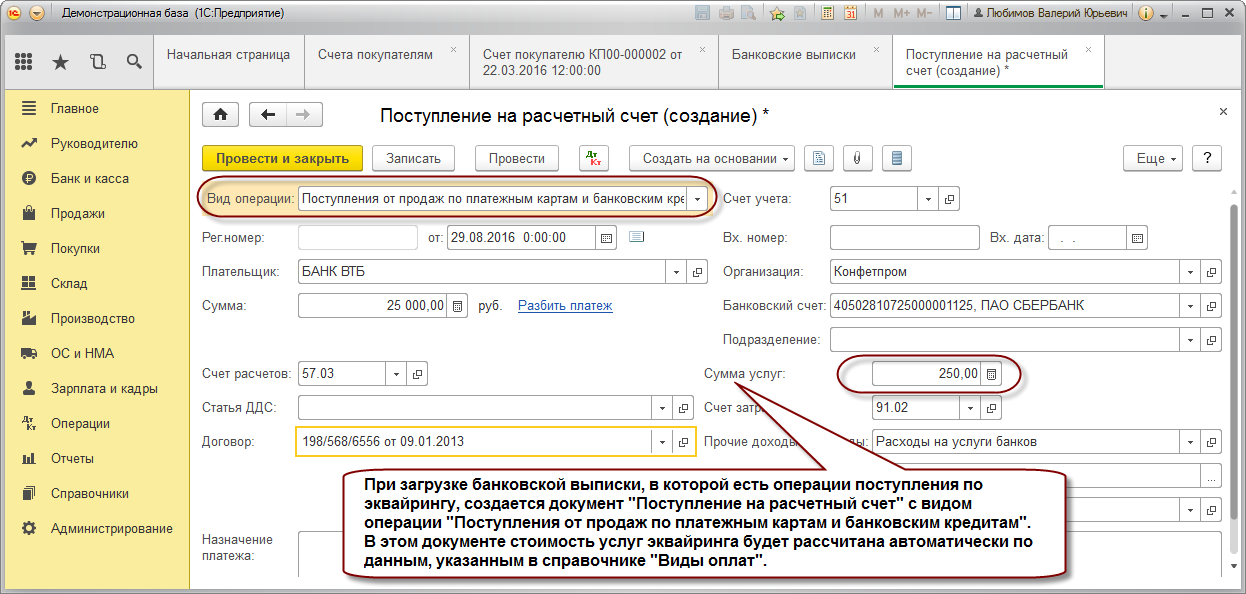

- Настройка

- Настройка профиля разноски для предоплат

- Настройка счета учета уплачиваемого налога

- Настройка номерной серии для счета-фактуры

- Настройка параметров модуля «Расчеты с клиентами» для предоплат

- Авансы в подотчет

- От чего зависит периодичность авансов

- Аванс по оплате труда в первый рабочий месяц

- Гражданско-правовые признаки, функции и виды аванса

- Аванс при заключении договора поставки продукции

- Аванс при оформлении сделок с недвижимостью

- Аванс при оплате труда наёмных работников

- Настройка подключения ККТ ШТРИХ-ON-LINE

- Сравнение

- Установите четкие границы

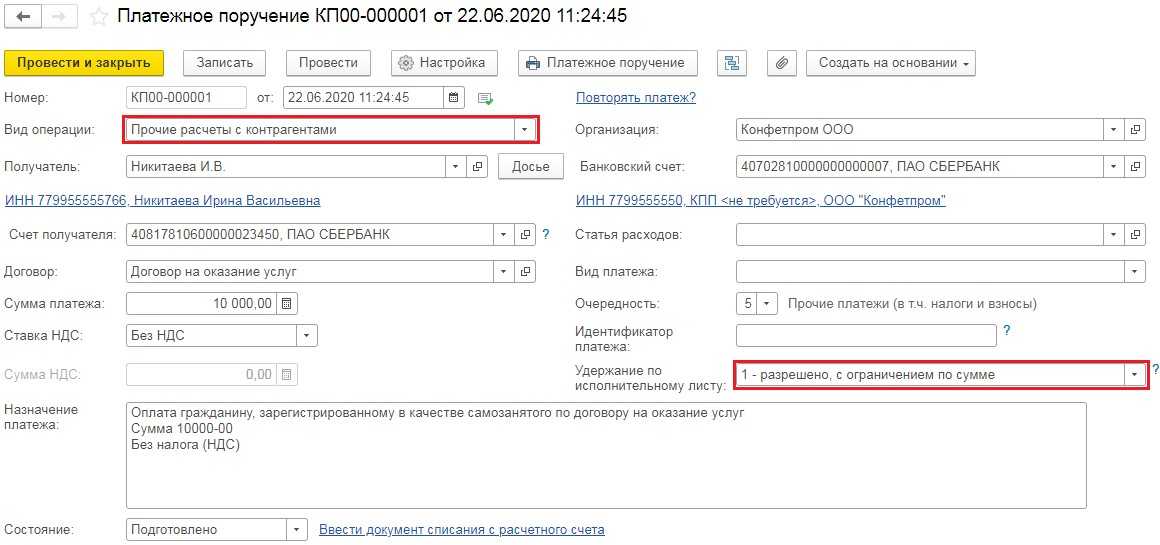

- Отражение в учете услуг по договору ГПХ

- Нормативное регулирование

- Учет в 1С

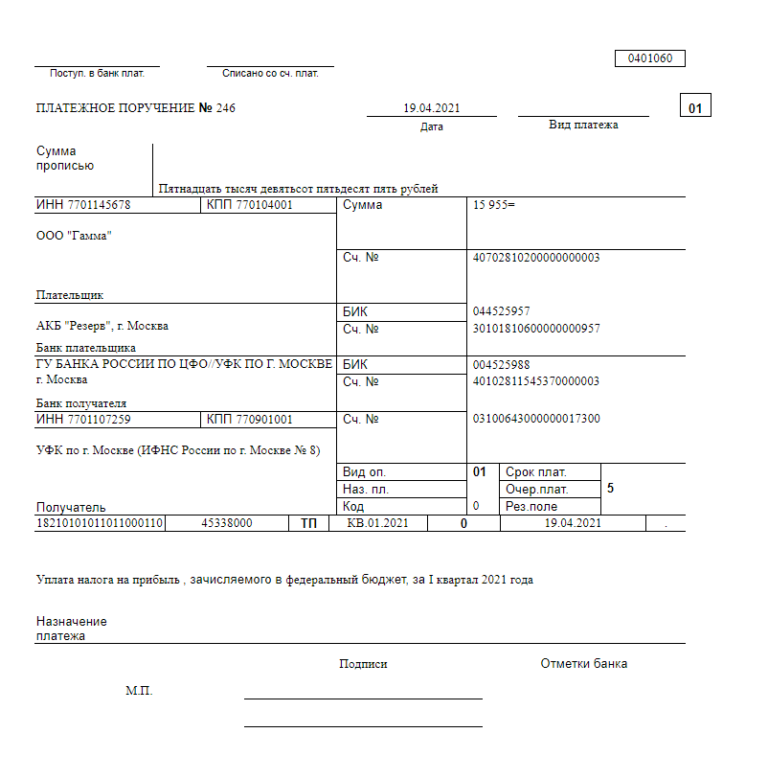

- Декларация по налогу на прибыль

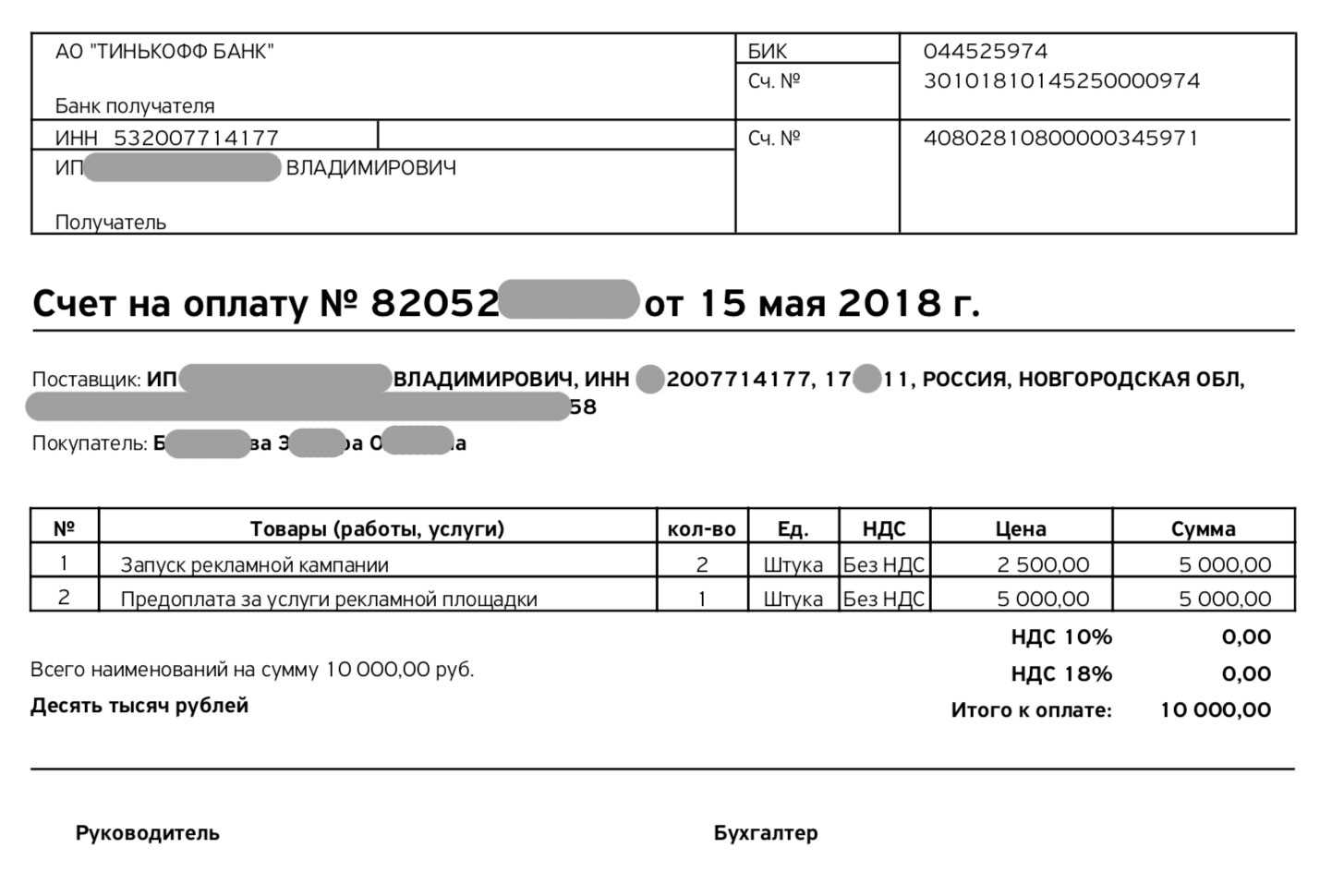

- Выбираем способ оплаты

Как отразить выдачу аванса в учете

Какие проводки должен сделать бухгалтер, если часть зарплаты на фирме выдается авансом, покажем на примере.

Пример. В трудовых договорах с работниками ООО «Мир электроники» предусмотрено, что заработная плата выдается два раза в месяц: 20 процентов выплачивают авансом 15-го числа текущего месяца, а остальную часть — 5-го числа следующего месяца.

Фонд оплаты труда работников ООО «Мир электроники» за апрель 2004 г. составил 150 000 руб. Общая сумма предоставленных стандартных налоговых вычетов равна 4000 руб.

Бухгалтер фирмы 15 апреля 2004 г. сделал такие проводки:

Дебет 50 Кредит 51

30 000 руб. (150 000 руб. х 20%) — получены из банка деньги для выдачи работникам в качестве аванса по заработной плате за апрель;

Дебет 70 Кредит 50

30 000 руб. — выдан аванс по зарплате.

А 30 апреля 2004 г. бухгалтер записал:

Дебет 20 (23, 26 и др.) Кредит 70

150 000 руб. — начислена заработная плата за апрель;

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

18 980 руб. ((150 000 руб. — 4000 руб.) х 13%) — удержан налог на доходы физических лиц;

Дебет 20 (23, 26 и др.) Кредит 69

53 400 руб. (150 000 руб. х 35,6%) — начислен единый социальный налог.

5 мая 2004 г. бухгалтер ООО «Мир электроники» получил наличные для выдачи заработной платы и сделал следующие проводки:

Дебет 50 Кредит 51

101 020 руб. (150 000 — 30 000 — 18 980) — получены из банка наличные деньги;

Дебет 70 Кредит 50

101 020 руб. — выдана заработная плата в окончательный расчет.

В заключение отметим, что некоторые банки выдают деньги и на авансы, и на зарплату только после того, как организация представит платежные поручения на перечисление «зарплатных» налогов. При этом они по старинке ссылаются на п.3 ст.243 Налогового кодекса РФ, где ранее говорилось, что банк не вправе выдавать своему клиенту средства на оплату труда, если тот не представил «налоговых» платежек. Однако с 1 января 2002 г. это положение из Кодекса исключено и подобные требования банков незаконны.

Е.И.Мещирякова

Эксперт журнала «Главбух»

Энциклопедия решений. Предварительная оплата (аванс)

Предварительная оплата (аванс)

В соответствии с п. 4 ст. 421, п. 1 ст. 422 ГК РФ условия договора (в том числе и порядок расчетов по нему) определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами, действующими в момент его заключения.

Возможность осуществления предварительной оплаты товара, работы, услуги допускается гражданским законодательством (см., например, ст. 487 ГК РФ), поэтому стороны договора могут предусмотреть порядок расчетов с предварительной оплатой (авансом).

Предварительная оплата (аванс) фактически является одним из видов коммерческого кредитования (п. 1 ст. 823 ГК РФ), когда плательщик выступает кредитором до момента предоставления встречного исполнения по договору (например, поставки товара, оказания услуги).

Внимание

Термины «аванс» и «предварительная оплата», как правило, используются в качестве синонимов. Но в законодательстве нет их четкого отождествления или разграничения. Например, в ст. 711 ГК РФ это синонимы, а в п. 1 ст. 823 ГК РФ термины перечислены как отдельные разновидности коммерческого кредита: под авансом понимается частичная предоплата, а под предварительной оплатой — полная оплата по договору. Во избежание противоречивого толкования терминов сторонами целесообразно четко указывать размер аванса (предоплаты) относительно цены договора.

На практике вызывает вопрос возможность внесения аванса при заключении предварительного договора. Предварительный договор не предусматривает обязательств какой-либо из сторон по уплате денежных сумм, за исключением задатка, если стороны договорятся о том, что исполнение обязательства по заключению основного договора обеспечивается задатком (п. 4 ст. 380 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015). В то же время гражданское законодательство не содержит запрета на внесение денежных средств по предварительному договору.

Сумма аванса может равняться как частичной, так и полной оплате по договору. Вместе с тем в отношении отдельных субъектов (в частности, учреждений — получателей бюджетных средств) могут предусматриваться ограничения авансовых платежей при заключении договоров (контрактов) о поставке товаров, выполнении работ и оказании услуг. Помимо размера авансовых платежей, в договоре могут быть согласованы срок и форма их внесения — наличная или безналичная.

Внимание

Пункт 1 ст. 317.1 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, действовавшей с 1 июня 2015 до 31 июля 2016 года включительно, предусматривал право кредитора на получение процентов за пользование денежными средствами по денежным обязательствам, сторонами которых являются коммерческие организации. Такое право возникало у кредитора «по умолчанию» — если иное не предусмотрено законом или договором. Данная редакция п. 1 ст. 317.1 ГК РФ применяется к договорам, заключенным в период ее действия (см. п. 83 постановления Пленума ВС РФ от 24.03.2016 N 7).

По нашему мнению, внесение предварительной оплаты само по себе не является основанием для начисления законных процентов по п. 1 ст. 317.1 ГК РФ в указанной редакции, поскольку в соответствии с данной нормой право требовать законные проценты возникало у кредитора именно по денежному обязательству. Аванс же становится предметом денежного обязательства только в случае возникновения обязанности по его возврату. Вместе с тем следует учитывать, что устойчивая практика применения рассматриваемой редакции п. 1 ст. 317.1 ГК РФ не сформировалась. Поэтому нельзя исключать, что при рассмотрении конкретного спора суд может занять иную позицию по указанному вопросу.

Источник

Как платить прибыльный налог?

Весь год компании платят авансовые платежи по прибыльному сбору. Их периодичность связана с тем, какой порядок выбрала организация и каким является её уровень доходов. Порядок уплаты авансов прямо связан с размером полученной фирмой прибыли за четыре квартала, предшествующих отчётному сроку. Касательно фирм, выручка которых не превышает шестьдесят миллионов российских рублей в год – они вносят авансы ежеквартально.

Компании, получающие бОльшие доходы, имеет право:

- платить квартальный налог или помесячные предварительные платежи в течение квартала;

- вносить авансы на основании прибыли по факту, «на руки», подавая декларации помесячно.

Схема выплат избирается единожды в год и закрепляется в учётной политике фирмы о налогах. При изменении схемы необходимо заранее уведомить налогового инспектора.

Рассмотрим подробнее, кто и с какой периодичностью должен уплачивать авансы. Ежеквартально, исключая ежемесячные платежи, это могут делать:

- Компании с годовой выручкой менее 60 миллионов рублей.

- Фирмы-иностранцы, имеющие официальные постоянные представительства.

- Автономные учреждения.

- Инвесторы соглашений о разделе товаров и продукции.

- Компании, не имеющие денежных поступлений от деятельности в коммерции.

- Бюджетные предприятия, исключая театры, библиотеки и музеи.

- Фирмы, подписавшие бумаги о совместной деятельности.

- Фирмы, передавшие в доверительное управление своё имущество.

Ежемесячно с квартальной доплатой авансы платят фирмы, которые смогли заработать более 60 миллионов рублей за предшествующих отчётному сроку четыре квартала. Каждый месяц, опираясь на заработанные по факту деньги, перечислять авансовые взносы могут все организации по собственному желанию, добровольно.

Существует несколько схем уплаты авансов

Понятие, суть аванса

Аванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы.

В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс — деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс — предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги… / Часть заработной платы, выдаваемая вперёд в счёт ежемесячного заработка; день её выдачи… (Большой толковый словарь русского языка. — 1-е изд-е: СПб.: Норинт С. А. Кузнецов. 1998)

Аванс — (от фр. avance) — денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) — предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема. Аванс представляет форму предоплаты, призванную заинтересовать исполнителя, гарантировать получение денег со стороны заказчика, возместить предстоящие расходы исполнителей. В случае расторжения договора аванс подлежит полному или частичному возврату. Распространенные формы аванса: выдача работнику заранее части заработной платы, предоставление денежных сумм командированному перед выездом в командировку. Аванс засчитывается как часть оплаты при окончательном расчете заказчика с исполнителями. Выдача средств в счет предстоящих расходов называется авансированием, предоплатой (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011)).

Настройка

Настройка профиля разноски для предоплат

Чтобы создать профиль разноски для предоплат, следуйте процедуре, описанной в статье Профили разноски по клиенту.

Примечание

Для удовлетворения требований российской законодательства следует использовать следующие настройки:

- В поле Итоговый счет обычно должно быть установлено на счет учета 62 , субсчет Полученные авансы.

- Поле Счет налога по предоплате обычно должно быть установлено на счет учета 76 , субсчет НДС.

Настройка счета учета уплачиваемого налога

- Перейдите в раздел Налог > Настройка > Налог > Группы разноски ГК.

- Выберите группу разноски отдельной главной книги для полученных авансов.

- В поле Исходящий налог выберите счет учета для исходящего налога.

Примечание

В соответствии с требованиями российского законодательства этот счет учета обычно должен быть счетом учета 68 , субсчет НДС.

Дополнительные сведения о создании групп разноски ГК см. в разделе Настройка групп разноски ГК для налога.

Настройка номерной серии для счета-фактуры

После регистрации предоплаты счет-фактура создается автоматически. Номер счета-фактуры создается на основе номерной серии, настроенной на странице Параметры главной книги.

- Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

- На вкладке Номерные серии в поле Код номерной серии выберите код номерной серии для ссылки Счет-фактура по предоплате.

Примечание

Выберите одну и ту же номерную серию для ссылок на счет-фактуру по предоплате и счет-фактуру. Таким образом, вы гарантируете, что соблюдаете законное требование для последовательной нумерации всех счетов-фактур.

Настройка параметров модуля «Расчеты с клиентами» для предоплат

-

Перейдите в раздел Расчеты с клиентами > Настройка > Параметры модуля расчетов с клиентами.

-

На вкладке Главная книга и налог на экспресс-вкладке платежа настройте следующие поля:

-

Установите параметр Налог по ваучеру журнала предоплат на да, чтобы указать, что при разноске предоплаты необходимо рассчитывать налог. (Этот параметр является стандартным полем.)

-

В поле Профиль разноски с ваучером журнала предоплат укажите профиль разноски для предоплаты. (Это поле является стандартным полем.)

-

Установите для параметра Реверс на дату накладной значение Да, чтобы разнести НДС при отмене транзакций по предоплате во время сопоставления предоплаты и накладной на дату накладной.

-

В поле Тип проводки по НДС выберите тип транзакции, которая будет использоваться для НДС при отмене транзакции предоплаты во время сопоставления:

- Реверсировать – Разноска отмен проводок НДС в виде реверсирований

- Реверсирование – Разноска отмен проводки НДС как «красных» проводок сторно.

-

В поле Налоговая группа для предоплаты выберите налоговую группу для предоплаты.

-

В поле Налоговая группа номенклатур выберите налоговую группу номенклатур для предоплаты.

-

В поле Обработка предоплаты выберите Простой.

-

Установите параметр Автоматическое создание счета-фактуры на Да, чтобы автоматически создавать счета-фактуры при разноске предоплат.

-

Примечание

Если установить параметр Автоматическое создание счета-фактуры на Нет, счета-фактуры по предоплате создаются в отложенном режиме. Значение этого параметра наследуется, и его можно изменить в следующих местоположениях:

-

На вкладке Платежи на странице платежи клиента. (Чтобы открыть эту страницу, перейдите к Расчеты с клиентами > Платежи > Журнал платежей клиентов, а затем, на странице Журнал платежей клиентов в области действий выберите Строки.)

-

В диалоговом окне Конвертировать в предоплату. (Чтобы открыть это диалоговое окно, перейдите Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал книг продаж, а затем, на странице Журнал книг продаж в области действий выберите Функции >Преобразовать в предоплату. Затем на странице Несопоставленные платежи в области действий выберите Обработка предоплаты.)

-

Установите параметр Наследовать аналитики накладной на Да, чтобы копировать финансовые аналитики из накладной в платеж, когда используется предложение по оплате.

- Закройте страницу.

Авансы в подотчет

Выдача денег подотчет — это один из видов авансов, применяемых организациями. Выдать средства можно на различные цели. Это могут быть командировочные расходы, приобретение материалов для хозяйственных нужд, расчеты с поставщиками. Также могут быть обозначены и иные цели, закрепленные руководством.

Подотчетные средства могут быть выданы только работнику компании. Причем руководителю следует закрепить перечень работников, являющихся подотчетными лицами. К тому же в организации следует утвердить лимиты авансов подотчетных сумм, срок предоставления отчетности и дополнительные правила расчетов.

Деньги под отчет выдаются на основании заявления работника либо распоряжения руководителя. Сумма может быть перечислена на карты либо выдана наличными из кассы.

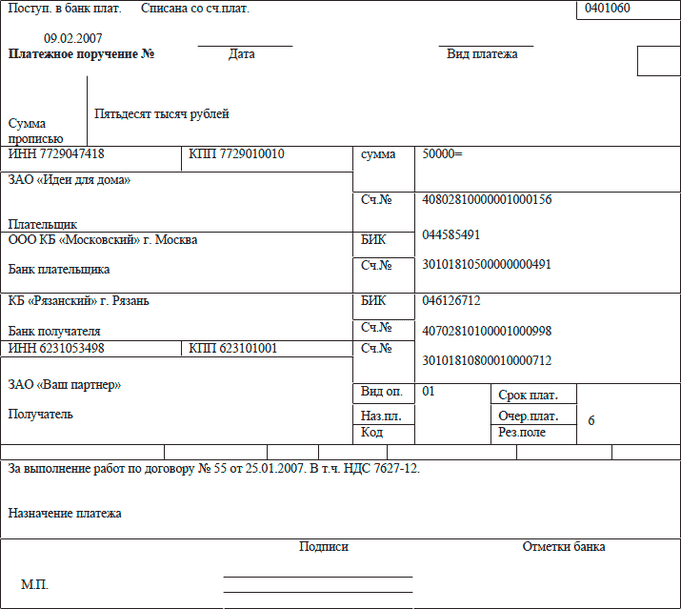

В платежке «;Выдача под отчет безналичных средств» назначение платежа будет сформулировано, например, так:

От чего зависит периодичность авансов

|

Периодичность зачисления авансовых платежей по ННПО |

Категория плательщика |

Условия применения |

|---|---|---|

|

Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансовые платежи. Компания самостоятельно определяет систему авансовых расчетов с ФНС. |

|

Ежемесячно и ежеквартально |

Все остальные организации, не указанные в перечне, приведенном выше. Например, это фирма с годовым объемом выручки более 60 миллионов рублей. |

Учтите, что когда возникает обязанность платить ежемесячные авансы по налогу на прибыль, ФНС не уведомляет налогоплательщика. Фирма самостоятельно определяет вариант расчетов с бюджетом. |

|

Помесячно, с фактической прибыли |

В НК РФ разъясняется, кто платит ежемесячные авансовые платежи по налогу на прибыль в 2022 году, — такой способ расчетов вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. |

Требуется уведомить ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Вот формула, как рассчитать среднеквартальную выручку для авансов по налогу на прибыль, — учитывайте в расчете только выручку от реализации товаров (работ, услуг). Внереализационные доходы в расчете не участвуют.

Особенно интересен вопрос, как правильно платить аванс, если в течение года меняется средняя квартальная выручка, которая то превышает ежеквартальный лимит 15 млн, то нет. Как только лимит превышен, вы обязаны перейти на перечисления ежемесячных авансов, но в следующем квартале вправе сделать новый расчет. И если окажется, что ежеквартальный лимит не превышен, то вправе вновь уплачивать авансы по налогу один раз в квартал. А вот лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году не предусмотрен.

Обособленные подразделения исчисляют фискальные обязательства в индивидуальном порядке.

Аванс по оплате труда в первый рабочий месяц

Очевидно, что при расчете и выдаче аванса новому члену коллектива необходимо учитывать:

- фиксированную часть выплат и постоянные доплаты, надбавки, компенсации;

- отработанное время;

- соблюдения законодательных норм по срокам выплат.

Когда речь идет об авансе в первый месяц работы, могут возникать различные нюансы исчисления и выдачи этой обязательной выплаты.

Пример: в организации установлен фиксированный аванс в рублях. Если такой порядок прописан в ЛНА, то эту сумму нужно выдать и только что принятому работнику. Однако в первый месяц работы он может не заработать сумму, покрывающую авансовую выплату, поскольку:

- отработал меньшее число дней по сравнению с другими;

- заболел;

- решил уволиться в этом же месяце и др.

Здесь аванс выступает как предоплата за труд, а не оплата за первую половину месяца

Работодатель, выплачивая фиксированные суммы новичку, рискует понести неоправданные затраты и привлечь нежелательное внимание контролирующих органов

В ситуации, когда сотрудник, в том числе и новый, просит предоставить ему аванс сразу за несколько месяцев вперед, что тоже является, по сути, предоплатой его труда, целесообразно оформить договор займа, указав минимальную процентную ставку. В противном случае такой аванс может приравниваться к займу беспроцентному, вызывать вопросы в части уплаты НДФЛ и страховых взносов.

Аванс за месяц вновь принятому сотруднику должен быть выплачен в обязательном порядке, даже если он отработал в первую половину месяца всего несколько дней.

Выплата ему не положена лишь в случае отсутствия на работе, таково мнение судей (апелл. опред. Мосгорсуда по д. №33-15891/2012 от 07/08/12 г.).

К примеру, если новый сотрудник отработал 14 и 15 числа, ему начисляется аванс за 2 отработанных фактически дня, а далее будет начисляться зарплата. Если он работал с первого дня месяца, аванс за этот месяц новый сотрудник получит наравне с другими, с учетом принятого в организации порядка исчисления и выдачи зарплаты первой половины месяца.

Если работник принят в начале месяца, а аванс за период в организации выплачивается в конце месяца, то зарплата за предыдущий месяц ему еще по общему порядку не положена. Однако и период от начала работы до первой авансовой выплаты, продолжительностью более 2 недель, незаконен.

Устранить нарушение ст. 136 ТК РФ можно, прописав в ЛНА особые условия для первого месяца работы сотрудников – по срокам и порядку исчисления и выплат.

Гражданско-правовые признаки, функции и виды аванса

Аванс — это полная или частичная оплата товаров или услуг, которые оплатившая сторона планирует получить в будущем. При совершении сделок различного характера выплата и получение аванса регулируются различными правовыми актами в рамках Гражданского кодекса Российской Федерации.

Аванс при заключении договора поставки продукции

При заключении договора поставки продукции предоплата регулируется статьёй 487 ГК РФ. Если дата начисления аванса прописана в договоре, то покупатель обязан выплатить аванс именно в этот день. Если дата не прописана, то аванс выплачивается в течение семи рабочих дней с момента заключения договора или момента востребования выплаты поставщиком.

Если аванс не был выплачен в срок, то поставщик имеет право приостановить выполнение своего обязательства либо вообще отказаться от него.

Если же поставщик в срок не реализует поставку товара либо оказание необходимой услуги, то заказчик вправе требовать возврата уплаченных денежных средств. Сумма возвращается в полном объёме и в момент востребования. Если сумма была возвращена не вовремя, на неё налагается процент в соответствии со статьёй 395 ГФ РФ.

Правила предоплаты фиксируются в договоре поставки

Аванс при оформлении сделок с недвижимостью

Суть предоплаты при операциях с недвижимостью заключается в фиксировании предварительной договорённости о сделке купли-продажи. По итогам выплаты аванса начинаются подготовка объекта к продаже и сбор необходимых документов. В случае несовершения сделки по вине какой-либо из сторон, если в договоре не было прописано иных пунктов, продавец возвращает всю сумму аванса покупателю.

Поэтому стороны, заинтересованные в финансовых обязательствах друг перед другом, часто при сделках с недвижимостью прописывают в договоре не авансовый платёж, а задаток. Он предполагает при нарушении обязательства покупателем невозвращение продавцом предоплаты, а при нарушении обязательства продавцом — возвращение задатка в двойном размере покупателю.

Если вы покупаете недвижимость, обратите внимание на то, что указано в договоре, который вы подписываете в момент передачи предоплаты: аванс или задаток. Известен случай, когда юридически неграмотный человек, перепутав задаток и аванс в договоре, нашёл другой, в большей степени устраивающий его объект недвижимости, при этом потеряв сумму предоплаты, которую внёс до совершения сделки, так как задаток остаётся у продавца в случае, если сделка отменяется покупателем

Условие о выплате аванса может быть закреплено такими документами:

- основным или предварительным договором купли-продажи недвижимости;

- дополнительным соглашением к договору;

- договором или соглашением о внесении аванса.

В договоре или соглашении о внесении аванса обязательно должен быть пункт об обязанности подготовить к передаче и продать недвижимость на оговорённых условиях. Регистрировать этот документ у нотариуса не обязательно, но желательно для личного спокойствия. Передачу денег можно зафиксировать распиской.

Договор о внесении аванса заключается до основного договора купли-продажи недвижимости

Аванс при оплате труда наёмных работников

Оплата труда наёмного работника не предполагает выплату аванса ни в каком виде. Если рассматривать аванс, как он определён ГК РФ, то это выплата денежных средств стороне, с которой был заключён договор на оказание услуг или поставку товаров, вносимая на счёт контрагента до начала выполнения обязательств. В трудовом договоре ни о каком авансовом платеже речи не идёт.

Однако в быту авансом часто называют выплату заработной платы за фактически отработанную первую половину месяца. Но предоплатой это назвать нельзя: все выплаты делаются по факту произведённых материальных ценностей при сдельной оплате и отработанного времени при почасовой.

Трудовой кодекс обязывает работодателя оплачивать труд своих работников минимум два раза в месяц. При неисполнении этого обязательства (задержке выплаты более чем на семь дней) наёмный работник имеет право обратиться в прокуратуру или трудовую инспекцию для решения вопроса.

Первая часть выплаты заработной платы имеет свои особенности:

- Так как итоги месяца ещё не посчитаны, то выплачивается только окладная часть без учёта различных премий и бонусов. Но при этом учитываются квалификационные надбавки, если они предусмотрены должностью.

- Первая часть заработной платы составляет не более половины оклада.

Наёмный работник не получает аванс до начала выполнения служебных обязанностей, однако работодатель обязан выплачивать заработную плату два раза в месяц

Настройка подключения ККТ ШТРИХ-ON-LINE

После подключения кассы к компьютеру и настройке ее для локальной работы, следующим этапом шла настройка работы кассы через RDP, да еще когда удаленный компьютер находится в другой сети, нежели ваш стационарный, на котором подключена касса физически. Если с Атолом у меня проблем не было, там Com порты пробрасываются средствами того же RPD соединения, то пробросить локальную сеть не представляется возможность. Необходимо настраивать это через проброс портов. Далее расскажу, как это делал я, так как на текущий момент (07.2018) я не смог найти статьи, которая решила бы мою проблему, возможно, я плохо искал, но сути это не меняет. Решил поделиться знаниями с такими же ищущими решения данного вопроса.

1 стартмани

Сравнение

Аванс предполагает внесение денежной суммы или иного имущества в счет исполнения будущих операций, причем он не является обеспечением заключения договора. В том случае если обязательство не было исполнено, аванс должен быть возвращен в полном размере, поскольку он не остается в распоряжении лица, ответственного за исполнение договора. Аванс выступает в двух ролях – с одной стороны, хотя и не во всех случаях, он является своего рода исполнением договора, а с другой стороны – гарантом того, что заказчик согласен на условия сотрудничества и готов оплатить оставшуюся по договору сумму денежных средств.

Что касается предоплаты, то она также вносится с целью обеспечения перехода сделки из начальной точки отсчета в следующую стадию. Предоплатой заказчик гарантирует тот момент, что он готов сотрудничать с данным исполнителем и обязуется выплатить вторую часть средств на условиях и в сроки, установленные договором. Необходимо отметить, что, согласно законодательству, предоплата никогда не должна вноситься в момент осуществления мероприятий, указанных в договоре, а только до их начала.

Установите четкие границы

Когда я беру в работу новый проект, я сразу четко объясняю, что предоплата нужна для того, чтобы я спокойно проводила брифинги, работала и консультировала. Не нужно объяснять и приводить доводы — просто скажите, что вы так работаете.

Александр, специалист по бизнес-планам:

Занимаюсь разработкой бизнес-планов. В этой сфере почти всегда платят половину авансом и половину по готовности работы.

Зачастую трэш начинается ещё на этапе составления ТЗ. Например, если бизнес-план заказывают для кредита от банка или института развития, то заказчик пытается договориться об оплате в случае успеха. Мотивация у него такая: если я получу инвестиции, то оплачу услугу. Кстати, по моему опыту, 99% из них ничего не получают из-за проблем в бизнесе, особенно в финансах. Это иронично.

Есть категория, которая оплачивает 50%, а оплату второй половины пытается затягивать. Как правило, мотивируют тем, что проект должны утвердить в банке или инвестиционном фонде. Такие часто раздражаются от того, что в PDF-файле с планом стоит ватермарк с пометкой «не оплачено».

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

В БУ стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг) может формировать:

- расходы по обычным видам деятельности, например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов, например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов, например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы, например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на работы по созданию дизайн-проекта зала для приема посетителей учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

В НУ стоимость вознаграждения работнику, не состоящему в штате и не являющемуся предпринимателем, признается в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

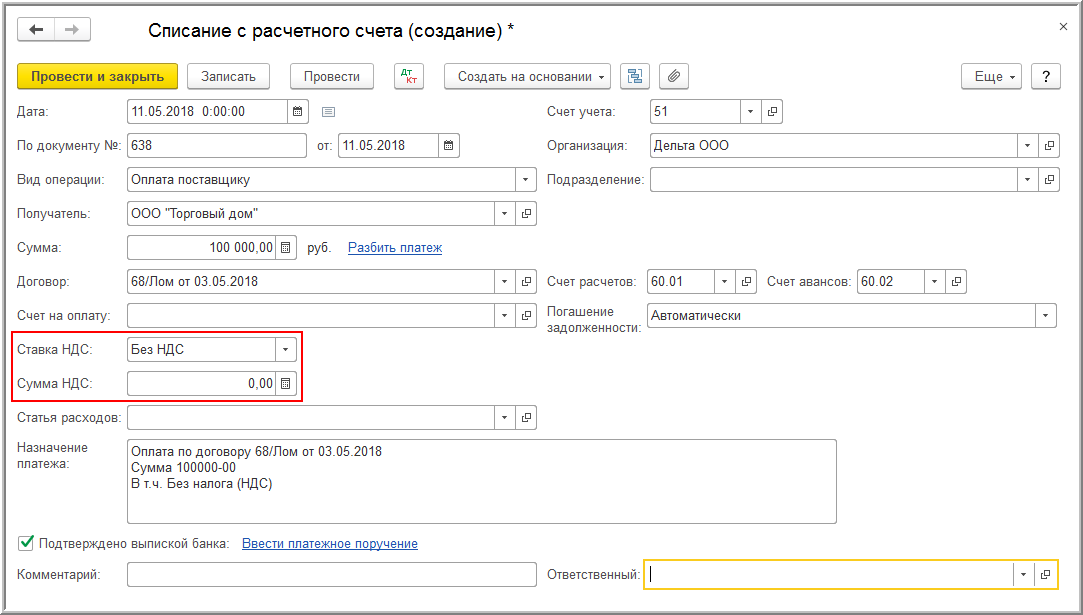

Учет в 1С

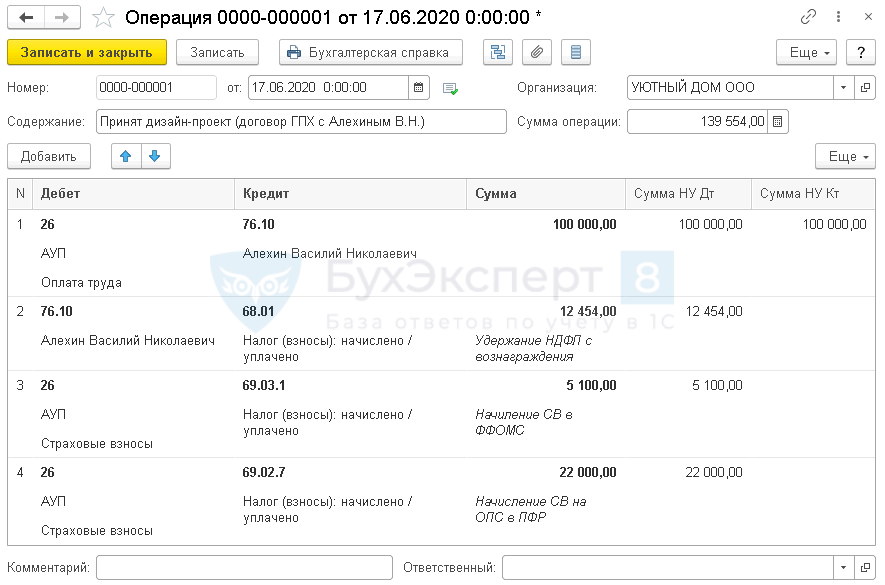

Услуги по договору ГПХ, который предусматривает выплату аванса, отражаются в 1С документом Операция, введенная вручную вид операции Операция из раздела Операции — Бухгалтерский учет — Операции, введенные вручную кнопка Создать.

Суммы удержанного НДФЛ и начисляемых страховых взносов придется исчислить самостоятельно.

Учет вознаграждения по договору ГПХ:

- Дебет — «Общехозяйственные расходы;

- Подразделение — указывается подразделение, в котором производятся затраты, если ведется , в нашем примере — АУП;

- Субконто 1 — Оплата труда, т. е. статья затрат, на которой отражается вознаграждение;

- Кредит — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица;

- Сумма — сумма вознаграждения;

- Сумма НУ Дт — сумма вознаграждения;

- Сумма НУ Кт — сумма вознаграждения.

Учет НДФЛ:

- Дебет — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица;

- Кредит — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма НДФЛ;

- Сумма НУ Дт — сумма НДФЛ, удержанная из вознаграждения работника.

Учет страховых взносов в ФФОМС:

- Дебет — «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.03.1 «Федеральный фонд ОМС»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов в ФФОМС;

- Сумма НУ Дт — сумма страховых взносов в ФФОМС, отраженных в расходах НУ.

Учет страховых взносов на ОПС:

- Дебет — «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.02.7 «Обязательное пенсионное страхование»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов на ОПС;

- Сумма НУ Дт — сумма страховых взносов на ОПС, отраженных в расходах НУ.

Декларация по налогу на прибыль

В нашем примере вознаграждение Алехина В.Н. учитывается на счете «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено в процедуре Закрытие месяца: PDF

Лист 02 Приложение N 2:

- стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- в т. ч. стр. 041 «суммы налогов и сборов, страховых взносов, начисленных…»:

Выбираем способ оплаты

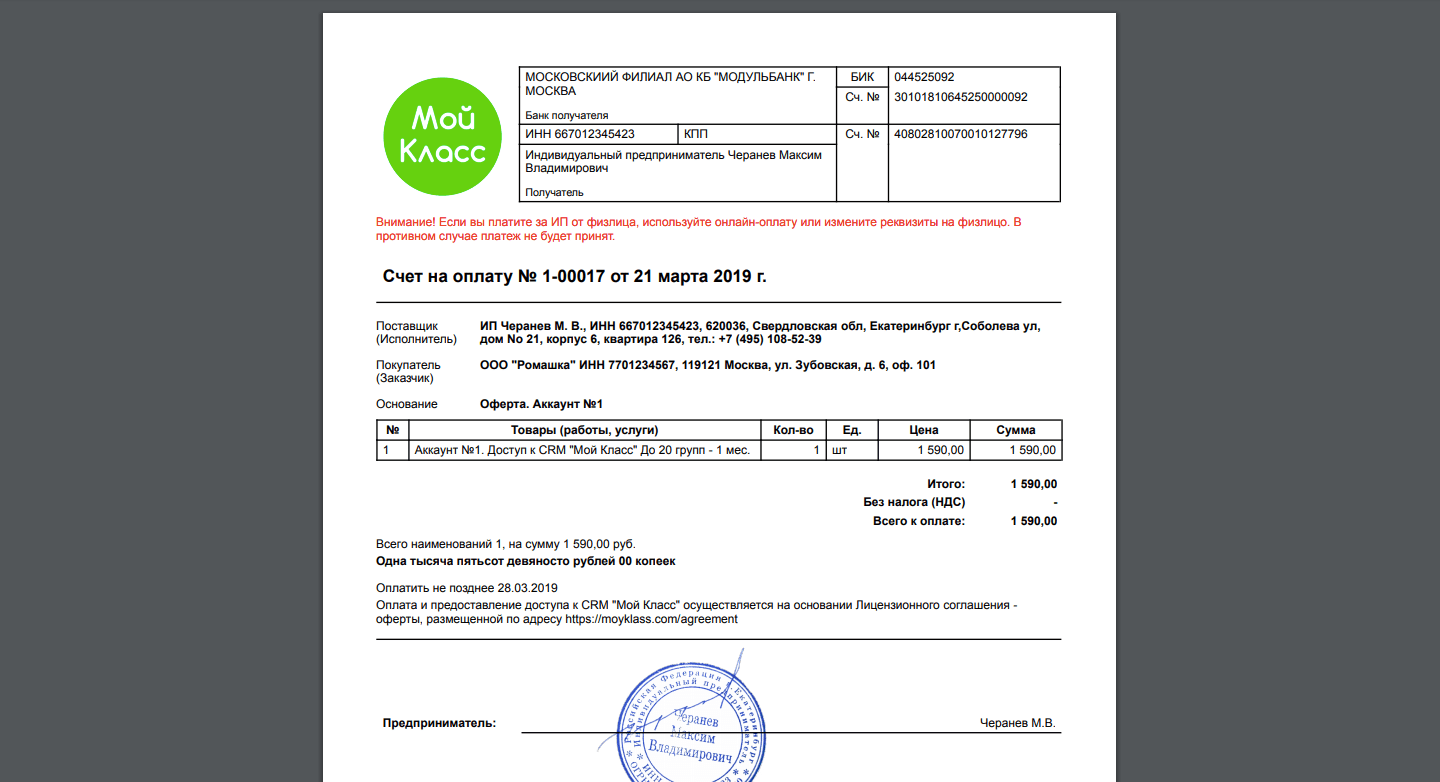

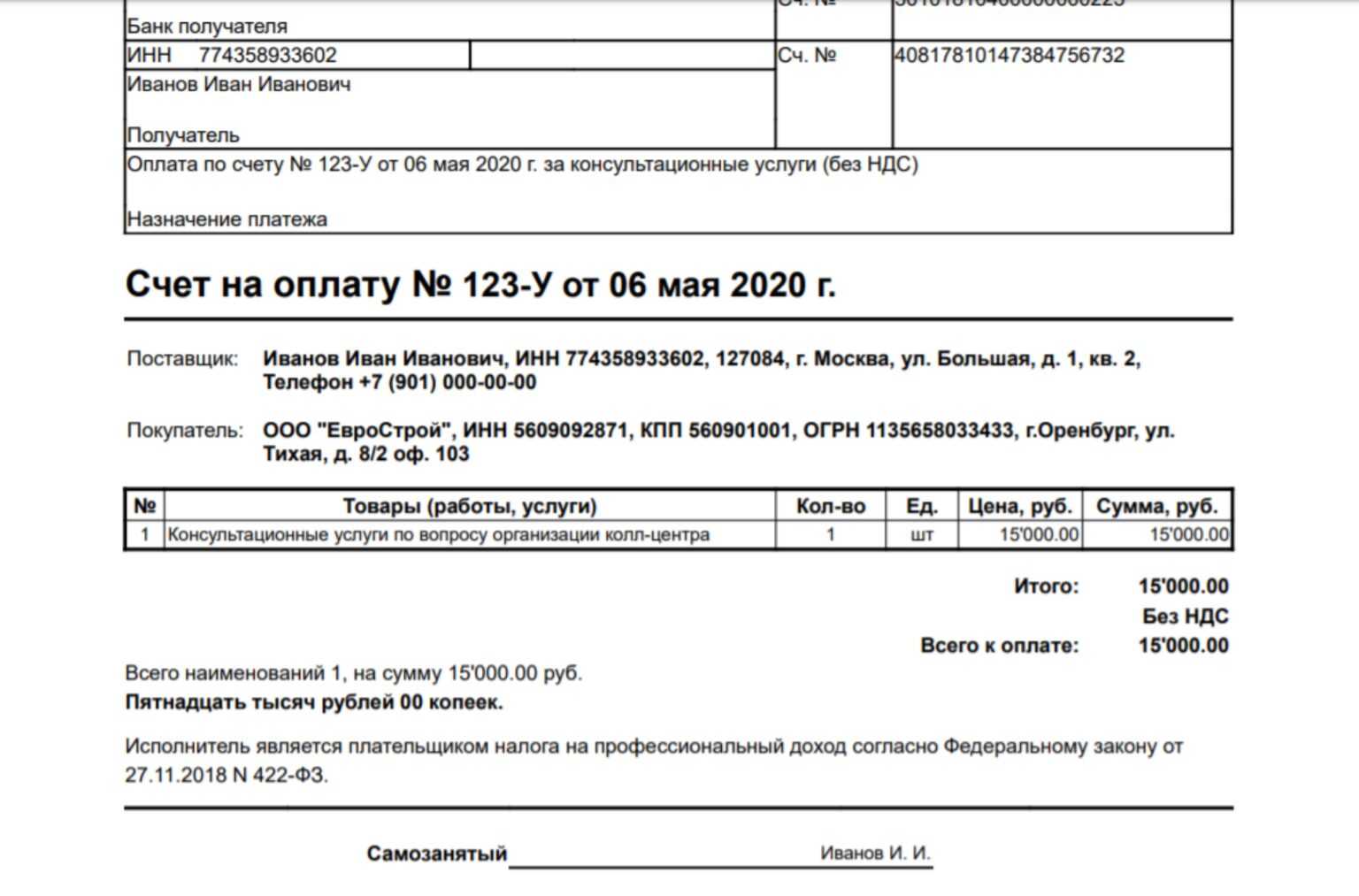

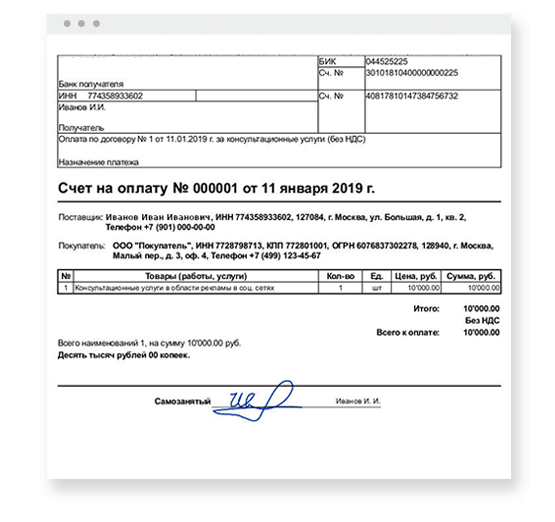

Безналичный расчет: у ИП и юрлиц есть специальный расчетный счет организации. Самозанятый — это не организация, а физическое лицо, и вместо расчетного счета у него банковская карта.

Бизнес не может перевести самозанятому деньги по номеру карты — такой платеж не пройдет через бухгалтерию. Для перевода узнайте у самозанятого полные реквизиты:

- имя получателя;

- номер расчетного счета;

- наименование банка;

- БИК;

- корреспондентский счет;

- код подразделения банка и его адрес.

Эти реквизиты самозанятый может найти в интернете или получить в банке.

У безналичного расчета есть один недостаток: банк видит, что оплата поступает физлицу, а не ИП или ООО, но вы при этом не платите за него налоги и взносы. Это кажется подозрительным, и банк может временно заблокировать счет.

Блокировку легко снять: достаточно сказать, что вы проводите оплату самозанятому, и предоставить банку договор. Но на несколько дней счет останется заблокированным.

Наличный расчет: если вы работаете с самозанятым не удаленно, а лично, удобнее платить ему наличными. Главное, не забыть внести эту операцию в бухгалтерию и потребовать у самозанятого чек. Если этого не сделать, самозанятый может сказать, что платежа не было, и потребовать его снова — по закону он будет прав.

При расчетах наличными самозанятому можно платить без договора. Для этого сделка должна быть немедленной. Например, вы как юрлицо покупаете у самозанятого изделия ручной работы и сразу платите за них наличными.