- Куда предоставлять и способы отправки отчетности

- Какие функции появились в версии 2.0

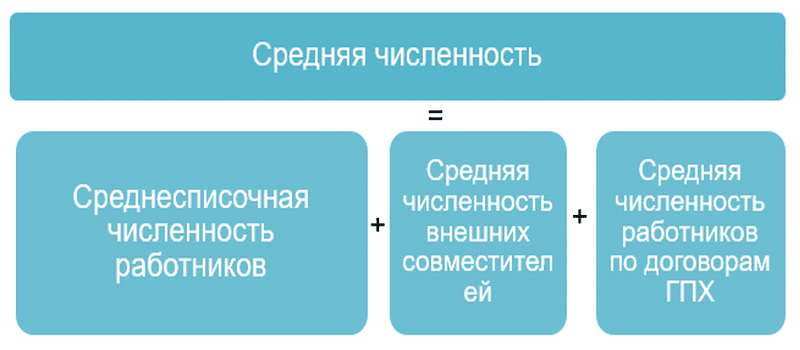

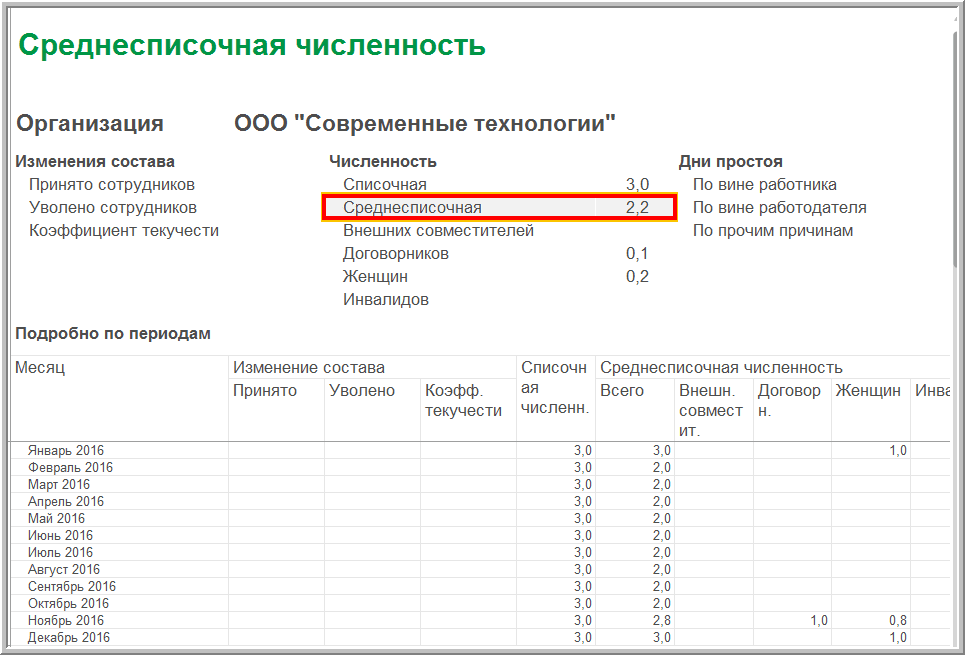

- Разновидности численности

- Как производятся расчеты

- Списочное число

- Определяем среднесписочную численность внешних совместителей

- Порядок расчета СЧР, работающих неполный день

- Пример расчета

- Общее число сотрудников фирмы

- Списочная численность

- Сроки сдачи отчета среднесписочной численности

- Кто не включен в список

- Для ФСС-4

- Первый этап

- Второй этап

- Третий этап

- Четвертый этап

- Пятый этап

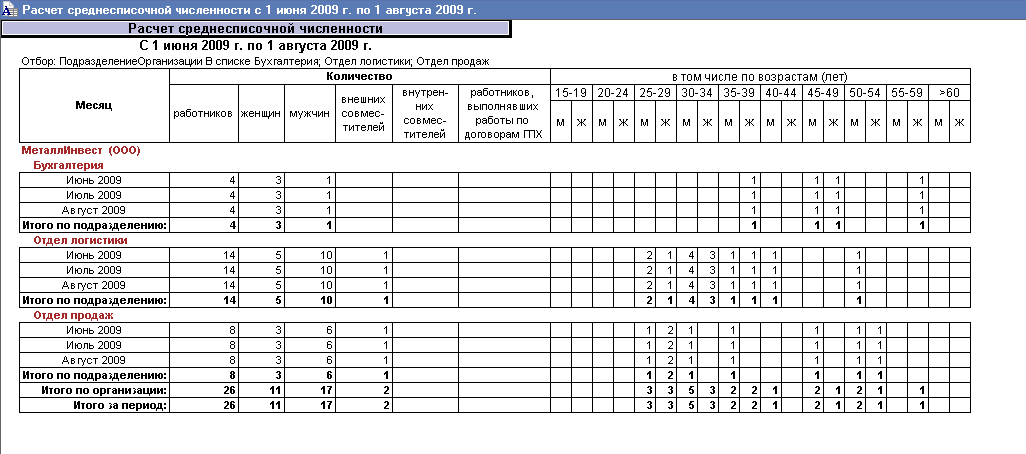

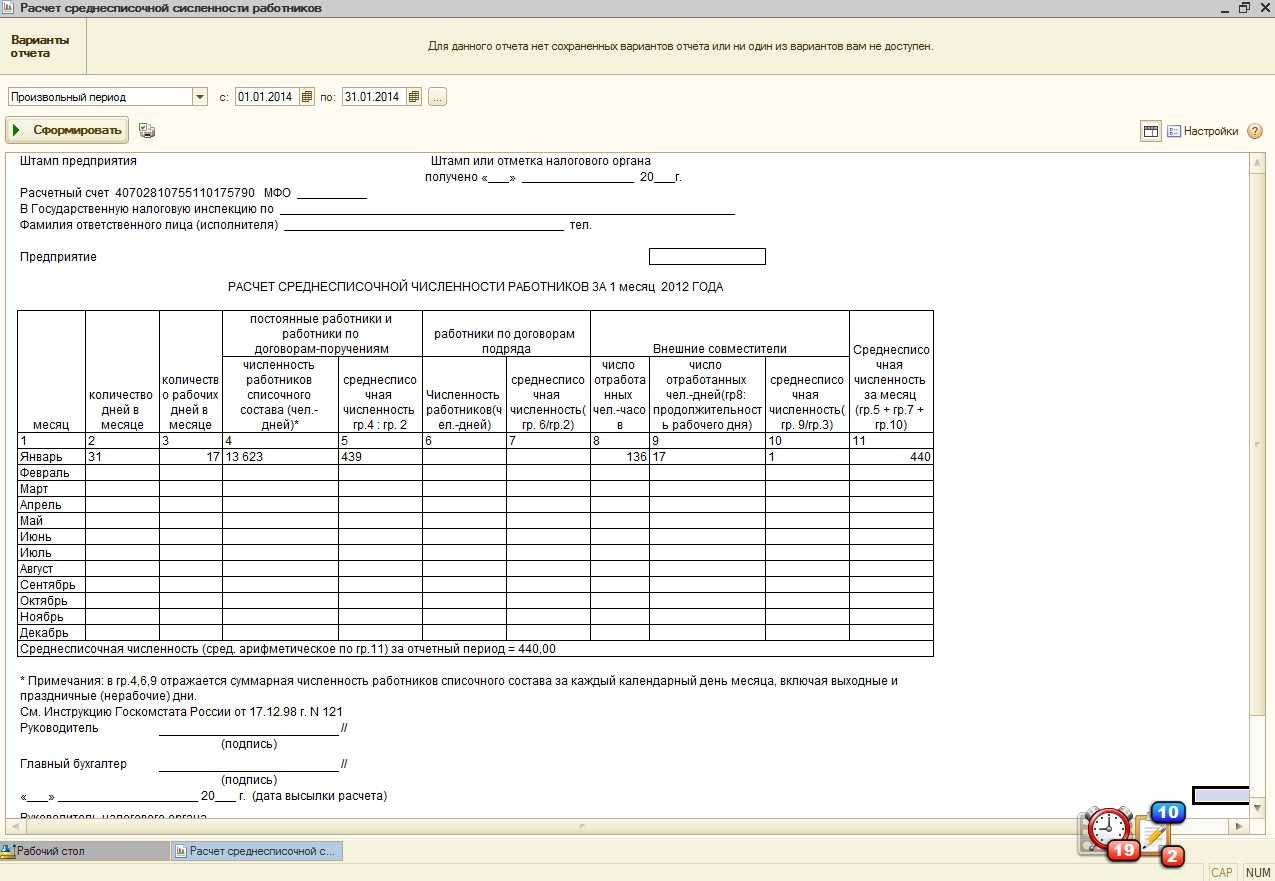

- Алгоритм расчета среднесписочной численности работников

- Формула расчета списочной численности работников

- Понятие

- Что указать в отчете, если среднесписочная численность равна нулю

- Способы подачи

- Как рассчитать

- Штраф за несдачу среднесписочной численности

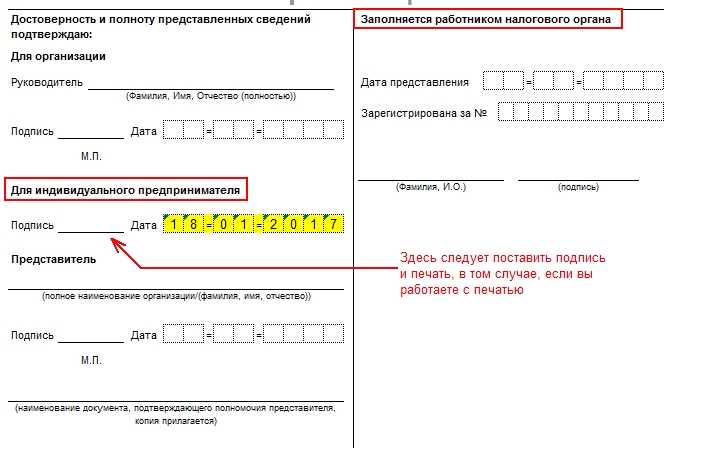

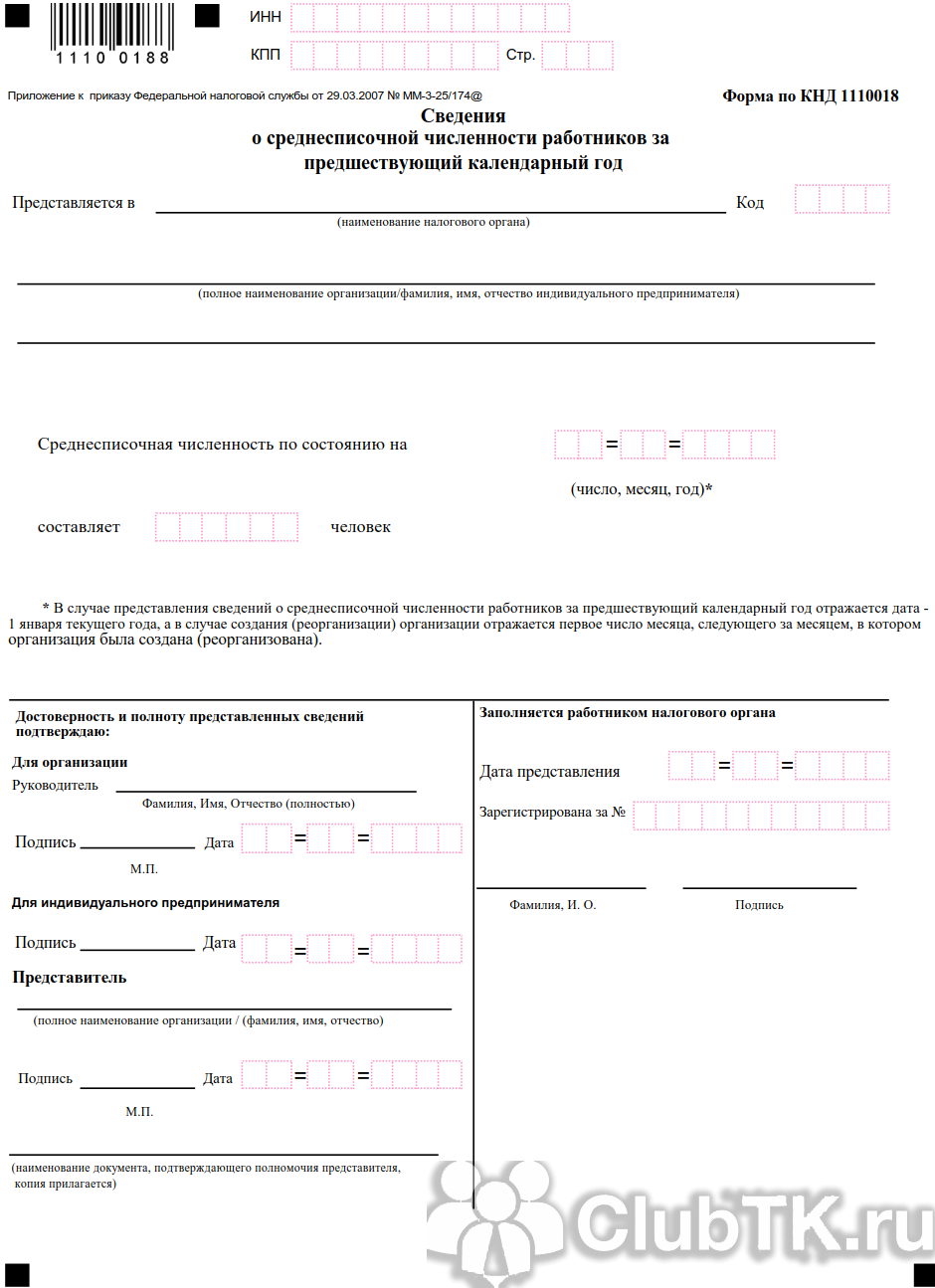

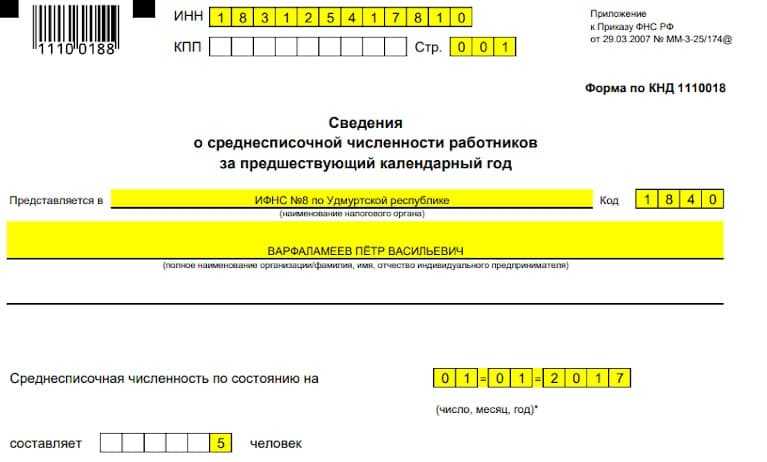

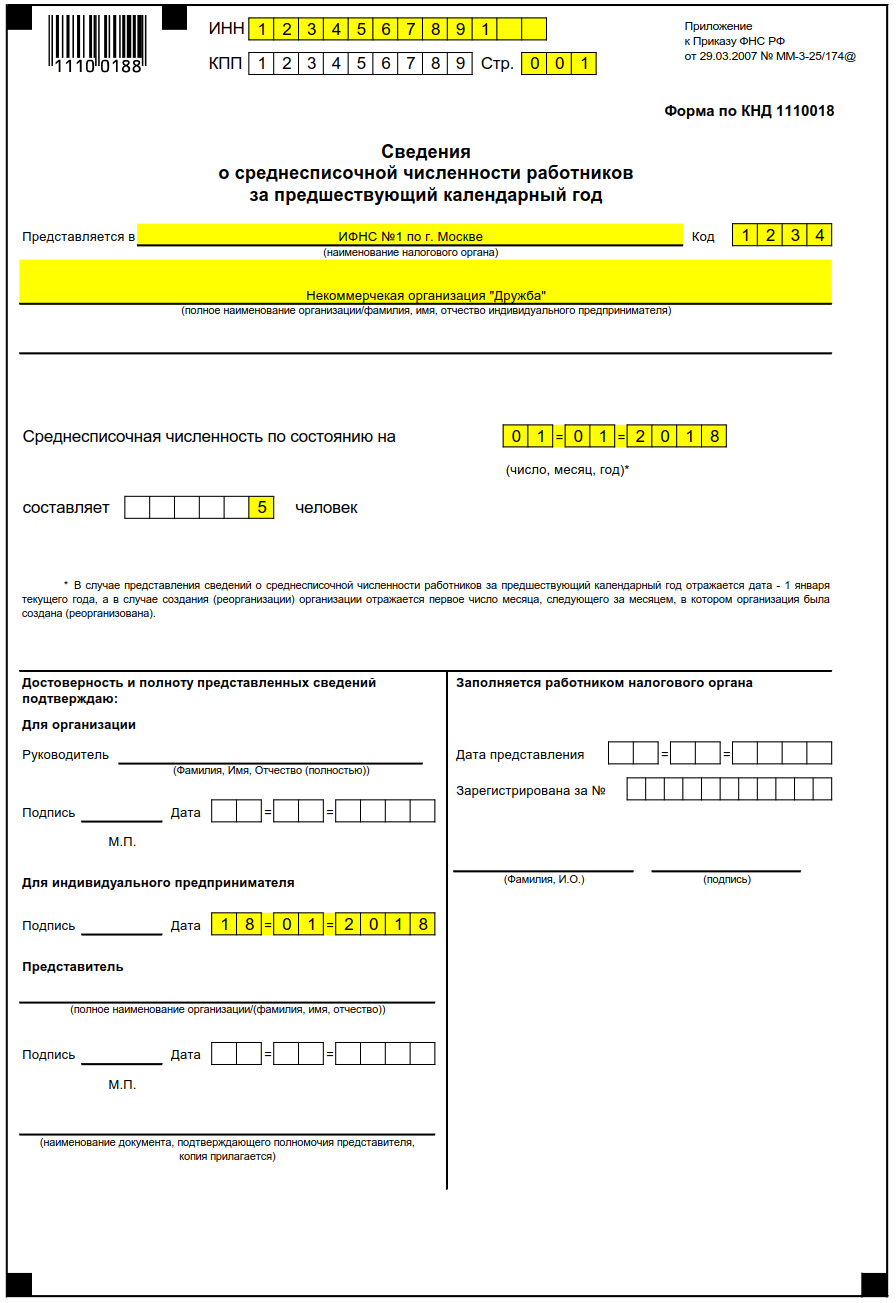

- Заполнение формы

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет—сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа — при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота — для этого в компании должна быть ЭЦП и программа по ЭДО.

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Какие функции появились в версии 2.0

Неограниченное количество должностей и операций.

Учет при расчете численности времени ежегодных отпусков, больничных и отпусков без сохранения заработной платы.

Учет при расчете численности структуры рабочего времени, а именно, подготовительно-заключительного времени, времени на обслуживание рабочего места, или, если рассчитывается численность служащих, процента ненормируемого времени.

Учет неустранимых перерывов в работе.

Учет времени на отдых и личные надобности.

Расчет «стоимости» персонала подразделения при оптимальной численности.

Расчет численности с учетом выполнения нормы — 100%, 80% и т. д. — этот показатель позволяет учитывать разницу в квалификации работников.

Учет при расчете численности потерь рабочего времени из-за недостатков в организации работы и нарушений трудовой дисциплины.

Принципиальным отличием версии калькулятора 2.0 от 1.0 является возможность произвольно учитывать перечисленные выше параметры при расчете численности.

Разновидности численности

Предельная и фактическая численность работников — это важные показатели, характеризующие необходимое количество персонала для достижения главной цели финансово-хозяйственной деятельности предприятия — получения прибыли. При этом предельная подразумевает под собой максимальное количество сотрудников, необходимых для выполнения работы, а фактическая отражает реальное положение дел. В целях статистического наблюдения и иной отчетности выделяют еще несколько разновидностей:

- Списочная (штатная) — представляет собой количество единиц в штатном расписании.

- Среднесписочная — рассчитывается за определенный период времени на основе списочной.

- Явочная — представляет собой число работников, необходимых для осуществления непрерывности рабочего процесса.

Списочная и фактическая численность работников — это разновидности, главное отличие которых в том, что первая иллюстрирует общее количество сотрудников на предприятии с учетом находящихся в отпусках, декретах, больничных и т. п., а вторая показывает число работников, непосредственно выполняющих свои обязанности на рабочих местах на конкретную дату.

Как производятся расчеты

Среднесписочный параметр определяется для конкретного временного промежутка. Его минимальное значение соответствует месяцу, а максимальное – году.

Для определения величины необходимо установить, сколько человек работает на предприятии. При проведении операции следует учесть штатных сотрудников, обеспечивающих функционирование субъекта хозяйствования. В расчет включаются сотрудники, которые в учитываемом периоде отсутствовали на рабочем месте по причине болезни, отпуска или командировки.

Штатные работники, которым предоставляется учебный отпуск, учитываются в расчетах только в случае начисления им за этот период в полном или частичном объеме заработной платы. В расчет средней численности работников включаются граждане, работающие на дому при условии заключения с ними договоренности, а также сотрудники, которым предоставлен выходной по причине их работы в официально выходные или праздничные дни.

Формула расчета средней численности

Формула расчета средней численности

Алгоритм расчета предполагает, что для каждого дня списочная численность определяется отдельно. Общий параметр рассчитывается суммированием показателей за каждый день учетного временного периода. При определении месячного параметра, полученную величину необходимо откорректировать на число дней в месяце. Их может быть 30, 31, а в феврале – 28 или 29. Полученное значение будет искомой среднесписочной численностью.

Списочное число

Чтобы провести правильный расчет средней численности работников, для начала просто необходимо взять все списочное количество сотрудников за каждый календарный месяц в отдельности. С этого начинается установленный порядок подсчета.

Только после этого можно будет сложить всю численность за каждый месяц и провести окончательный расчет общего числа работников. В списочном количестве учитывают следующие категории служащих:

- Работников, которые выполняют свои обязанности согласно заключенному с ними трудовому договору. В это число входят также все сотрудники, работающие на временной основе, нанятые на сезонные работы или вообще всего на один день.

- Все конкретные собственники организации, осуществляющие непосредственное руководство и получающие в ней заработную плату в определенном размере.

В обоих случаях попросту учитываются все руководители и работники предприятия, даже те, кто отсутствует на рабочем месте по каким-либо причинам. Далее в этой списочной численности в отдельной графе подсчитывают:

- Всех тех, кто пришел на работу и пробыл там весь рабочий день. Кроме того, учитываются все те, кто числится на балансе организации, но тем не менее по каким-то причинам не осуществлял трудовую деятельность, не пришел на предприятие.

- Всех, кто находится в краткосрочных служебных командировках, если в данном случае за ними полностью сохраняется получаемая ими заработная плата.

- Все служащие, которые пропустили свои рабочие смены по причине болезней, и так по всему больничному переводу.

- Всех не явившихся на работу по причине того, что выполняли конкретные обязательства на общественной или государственной основе. Например, когда работник был присяжным на судебном заседании.

- Всех, кто был ранее принят на работу с прохождением обязательного испытательного временного срока.

Но не все работающие лица попадают в этот список. В него не включаются:

- Люди, принятые на соответствующую работу как совместители из других работающих организаций. Они берутся в учет, но только в отдельной форме.

- Выполняющие определенные работы по договорам об оказании определенных услуг.

- Люди, отбывающие тюремные сроки.

- Собственники фирмы, не получающие денег в качестве зарплаты.

- Лица, работающие за границей, члены кооперативов, не имеющие трудового договора.

- Адвокаты и военнослужащие.

Определяем среднесписочную численность внешних совместителей

Порядок действий операции по вычислению:

- Суммируем календарные дни, и сколько человек было занято в данные дни по формуле, которая была дана выше.

- Определяем среднюю численность тех, кто отсутствовал на предприятии в рабочие дни. То есть проводим суммирование тех, кто был не полностью занят в период подсчета. Стоит учесть тот фактор, гласящий о том, что люди, находящиеся в период болезни или чего-то другого, а также инвалиды учитываются на предприятии в среднесписочной численности как целые единицы.

Пример: В организации в ноябре было шесть работников, которые были заняты на неполный рабочий день. Двое из них работали 22 рабочих дня по пять часов в день. Они в организации проходят как 5/8 работникам, так как из восьми часов их работа составляет 5 часов.

Остальные четверо рабочих работали по 4 часа соответственно 22, 10 и 5 рабочих дней. Их учитывают как ½ работника за одни сутки. Посчитываем среднесписочную численность не полностью занятых рабочих: ((5/8)*22*2 + ½*22 + ½ *10 + ½ *5)/(22 рабочих дня) = 2, 2 работника.

Следует обратить внимание на то, что при подсчете в среднюю численность работников не входят индивидуальные предприниматели, которые заключили с компанией договор на основе гражданско-правового характера. Особое примечание: Люди, переведенные администрацией компании на неполный рабочий день (без оформления документа в письменном виде), ведутся по учету в данной компании как целые единицы

Особое примечание: Люди, переведенные администрацией компании на неполный рабочий день (без оформления документа в письменном виде), ведутся по учету в данной компании как целые единицы.

Порядок расчета СЧР, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочное количество определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем.

Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение СЧР для такого предприятия производится по следующей удобной формуле:

общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников.

Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя 40 часов, рабочий день будет равен восьми часам (40 : 5), если рабочая неделя 24 часа, рабочий день будет равен 4,8 часа (24 : 5).

К содержанию

Пример расчета

СЧР организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день.

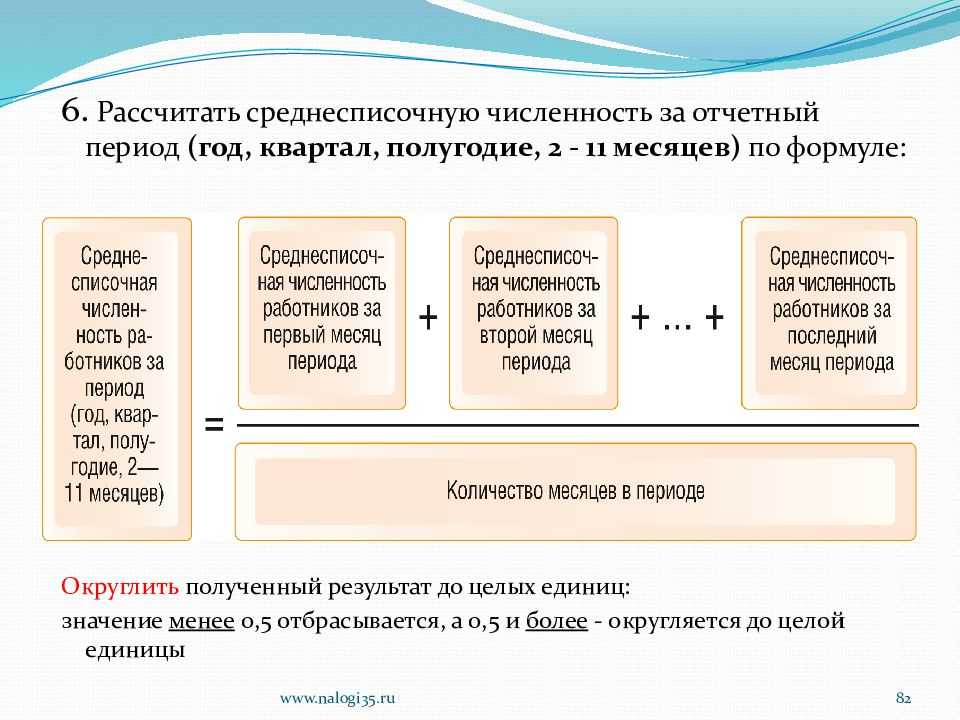

Дабы рассчитать СЧР за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочное количество за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. СЧР за май составит: 3690 человек : 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек.

Подобным образом рассчитывается и СЧР предприятия за любой период.

К содержанию

Общее число сотрудников фирмы

Выявление коэффициента производится в строгом соответствии с внутренней политикой фирмы.

Как правило, это календарный месяц, один квартал либо один год (триста шестьдесят пять календарных дней).

Показатель выводится из основных положений «Общей численности сотрудников» фирмы, включающие в себя совместителей, списочный состав и специалистов устроенных по трудовому договору.

- Работающие на основании заключенных договоров. Являются специалистами, устроенными на фирму на базе заключенного трудового договора. Данные сотрудники могут выполнять трудовые обязательства сразу на двух предприятиях. Все время пока действует трудовое соглашение, рабочие учитываются как полная единица.

- Совместители. Представляют собой сотрудников, которые числятся в списке рабочих иной фирмы, но на данный момент времени они исполняют служебные обязательства на данном предприятии (на половину ставки). Учет ведется только на основе объема отработанного времени, либо полученной заработной платы.

- Списочные специалисты. Являются сезонными и постоянными сотрудниками, устроенными на работу. Каждый рабочий может выполнять служебные обязанности только в одной компании.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Сроки сдачи отчета среднесписочной численности

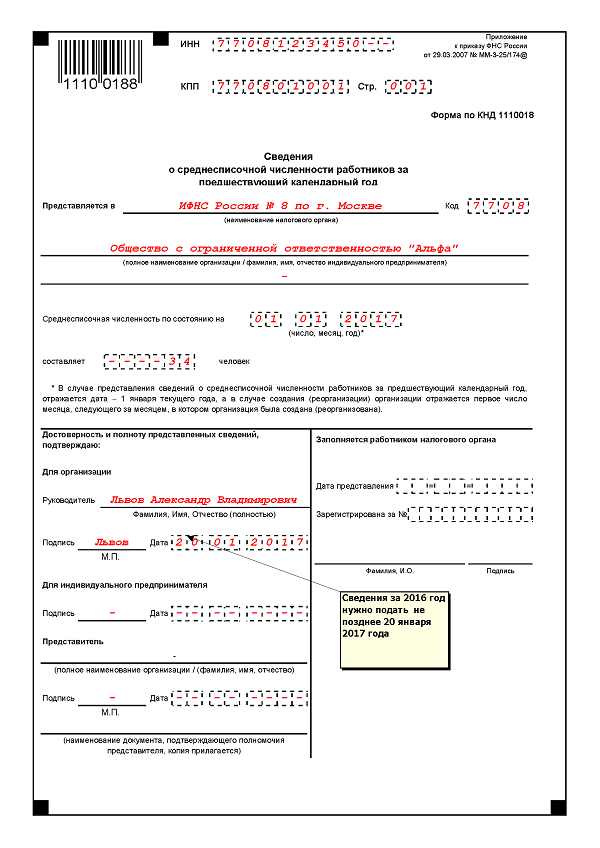

Отчёт всегда нужно подавать за прошлый год. Все необходимые данные должны быть отправлены не позднее 20 января текущего календарного года. Это правило распространяется как на действующие организации, так и на частных предпринимателей.

ВАЖНО! Если срок сдачи данных выпадает на выходной, то этот день переходит на ближайший рабочий день. Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия

Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год

Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия. Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год.

Кто не включен в список

Условия, при которых некоторые лица не учитываются в среднесписочной численности:

- Так называемые «домашние работники». По договору они ведут работу на дому.

- Сотрудники и сотрудницы, имеющие особое по специальности звание.

- Лица, находящиеся на повышении квалификации. Это могут быть различные курсы для получения другой профессии.

- Те, кто краткосрочно направлен из другой компании. При условии, что их заработная плата находится в полной сохранности.

- Студенты и учащиеся, находящиеся на служебной практике в данной организации.

- Те, кто обучается в образовательном заведении, пребывающие в отпуске. Их заработная плата может сохраняться частично.

- Люди, которые пребывают ежегодно в отпусках на какой-то период времени. Это предоставляется обычно трудовым договором.

- Те, кто имеет выходной по условию организации, в которой они работают.

- Лица, которым допускается иметь выходной день за то, что они работали в праздничные, предпраздничные или выходные дни.

- Женщины, находящиеся по причине беременности в отпуске.

- Принятые работники в качестве замещения других;

- Граждане другой страны, принятые в данную организацию.

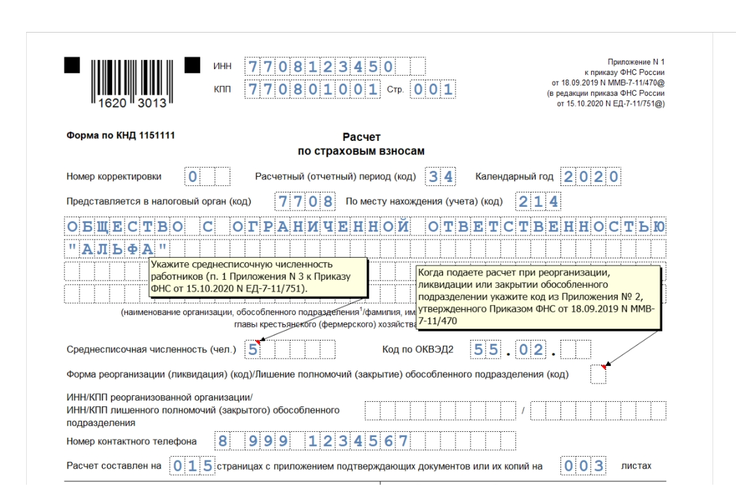

Для ФСС-4

ФСС-4 — это форма отчетности, которая сдается каждый квартал. СЧР отражается на титульном листе этой формы. Поквартальный ее расчет производится в 5 отдельных этапов:

- Сначала считается СЧР за каждый день каждого месяца заданного периода.

-

Затем вычисляют СЧР сотрудников с неполной занятостью за каждый день каждого месяца заданного периода.

- После этого вычисляется помесячная СЧР работников с неполной занятостью.

- Следующим этапом является вычисление СЧР работников с полной занятостью за каждый отдельно взятый месяц.

- В заключении высчитывается вычисление СЧР за весь квартал.

Все указанные величины округляются до целого. Такой алгоритм помогает заполнить указанную форму.

Первый этап

На первом этапе производится количественный подсчет ныне действующих трудовых договор. При этом некоторые работники в расчет не включаются.

СЧР выходного или праздничного дня принимается равной СЧР дню, идущему перед ними.

Пускай в организации с 1 по 10 февраля работало 50 человек, с 10 по 19 января — 40, а с 8 по 17 марта – 35. Случилось так по причине того, что, часть работников ушла в отпуск за собственный счет.

Тогда суммарная численность (СЧ) за каждый из этих месяцев будет равна:

- январь= 10*40=400 чел.;

- февраль = 10*50=500 чел.;

- март=35*10=350 чел.

Второй этап

Тонкостью расчета СЧР для трудящихся по сокращенному графику является то, что рабочие будни, проведенные ими в отпуске или болезни, включаются в рабочее время, в том количестве, в котором они последний раз выходили на работу.

Для расчета этого показателя нужно:

- Произвести подсчет времени, которое было отработаны за месяц трудящимися по сокращенному графику.

- Произвести умножение продолжительности рабочего дня на кол-во рабочих дней в месяце.

- Поделить первое на второе.

Предположим, что есть 4 человека в компании, которые выходят на половину ставки с понедельника по пятницу:

- январь=4*16=64 часа;

- февраль = 4*19=76 часов;

- март=22*4=88 часов.

Таким образом суммарно за февраль каждый из этих людей отработает 76*4=304 часа, 64*4=256 часов в январе, а в марте 88*4=352 часа.

Третий этап

Этот этап производится в одной действие: сумма кол-ва трудящихся из списка делится на количество дней в конкретном месяце.

- В январе СЧ=40*10=400 чел.;

- В феврале СЧ=50*10=500 чел.;

- В марте СЧ=35*10=350 чел.

Тогда:

- январское СЧР = 400/31 = 13 (12,9 округляем до 13);

- февральское СЧР=500/28=18 (17,85 округляем до 18);

- мартовское СЧР=350/31=12 (11,29 округляем до 12).

Четвертый этап

Для вычисление этого показателя необходимо взять сумму часов по неполной месячной ставке, кол-во времени отработанного за месяц с 8-ми часовым рабочим днем и число дней в месяце.

Для восьмичасового рабочего дня справедливо:

- январь – 2 человека (256/(8 *16);

- февраль – 2 человека (304/(8*19);

- март – 2 человека (352/(8*22);

Где 8 – число часов в полном рабочем дне, 256,304,352 – суммарная наработка за месяц.

Пятый этап

Просуммировать значения, получившиеся на 3-м и 4-м этапе и разделить на число месяцев в квартале.

Таким образом СЧР за 1-й квартал = (13+2+18+2+12+2)/3=16,3=17

Полученное значение как раз и будет занесено в форму ФСС-4, так как именно оно отражает квартальную величину СЧР.

Алгоритм расчета среднесписочной численности работников

- Вначале находим численность сотрудников, отработавших каждый день месяца.

- Затем определяем среднесписочную численность за месяц и за квартал

- В завершение вычисляем численность за полгода, 9 или 12 месяцев.

Формула расчета списочной численности работников

Данный параметр рассчитывается за каждый день месяца, при этом каждый работник определяется как целая единица.

В пункте 79 Указаний приводится перечень сотрудников, учитывающихся при расчёте списочной численности. В него входят следующие работники:

1) пришедшие на работу, а также отсутствующие из-за простоя;

2) трудоустроенные на неполный рабочий день или неделю, а также принятые на полставки согласно штатному расписанию;

3) отсутствующие по причине временной нетрудоспособности;

4) находившиеся в служебных командировках, в том числе и работники, побывавшие в зарубежных краткосрочных командировках;

5) отсутствующие по причине исполнения общественных или государственных обязанностей;

6) трудоустроенные с испытательным сроком;

7) заключившие договор с предприятием о выполнении работы в домашних условиях (надомники);

![]() студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места;

студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места;

9) временно оторванные от работы для направления в образовательные учреждения для приобретения новой специальности или повышения квалификации (если за ними сохранена зарплата);

10) находящиеся в учебном отпуске (если за ними частично или полностью сохранена зарплата);

11) находящиеся в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы;

12) имевшие выходной день за переработку при общем учёте рабочего времени, а также согласно графику работы предприятия;

13) находящиеся в очередных и дополнительных отпусках, предоставленных в соответствии с законом и нормативными документами, в том числе работники, находившиеся в отпуске, а после него уволенные;

14) заслужившие день отдыха за выход на работу в нерабочие дни;

15) трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам;

16) находившиеся в отпусках по уходу за ребёнком, в связи с беременностью и родами, а также по причине усыновления новорождённого ребенка;

17) принимавшие участие в забастовках;

18) находившиеся в отпуске без сохранения зарплаты, при этом продолжительность отпуска не имеет значения;

19) граждане других государств, работавшие в организациях на российской территории;

20) находившиеся под следствием до вынесения судебного решения;

21) внутренние совместители.

Работник, оформленный в качестве внутреннего совместителя или получающий в одной организации две, полторы, или менее одной ставки, учитывается в списочной численности как одна целая единица.

В списочную численность не включаются такие категории работников, как:

1) внешние совместители;

2) работавшие по гражданско-правовым договорам;

3) сотрудники, оторванные от работы с целью их направления предприятием на обучение в образовательные учреждения и получающие стипендию, выплачиваемую из средств этого предприятия; работники, с которыми был заключён специальный договор на профессиональное обучение с выплатой им стипендии во время учёбы;

4) привлечённые для работы в соответствии с договорами, заключёнными с государственными учреждениями на предоставление рабочей силы;

5) переведённые на работу в другую компанию без сохранения зарплаты, а также лица, направленные на работу за рубеж;

6) адвокаты;

7) члены кооператива, не имеющие трудовых договоров с предприятием;

![]() подавшие заявление на увольнение и прекратившие работу без предупреждения руководства либо до истечения срока предупреждения. Данная категория работников исключается из списочной численности с первого же дня невыхода на работу;

подавшие заявление на увольнение и прекратившие работу без предупреждения руководства либо до истечения срока предупреждения. Данная категория работников исключается из списочной численности с первого же дня невыхода на работу;

9) собственники предприятия, не получающие зарплату;

10) военнослужащие, находящиеся при исполнении своих военных обязанностей.

Списочная численность работников за нерабочий день равна их количеству за предыдущий рабочий день.

Понятие

Для осознания этой величины, нужно прежде всего понять кто из трудящихся попадает в список. Руководствуясь приказом Росстата (№772 от 22.11.2017) в списки включаются все работники, принятые на работу официально. При чем учредительский состав организации так же входит в этот список.

То, сколько длятся трудовые отношения не имеет значения, так как для включения в список достаточно чтобы человек отработал в компании(предприятии) хотя бы один день. Еще одним важным условиям при формировании СЧР является то, что он должен учитывать не только фактически работающих, но и тех, кто не приходит на работу по тем или иным причинам.

Перечень сотрудников, включаемых в список и не включаемых в него:

| Включены | Не включены |

|---|---|

| Трудящиеся, исправно посещающие рабочие места и простаивающие в командировках из-за отсутствия работы, но получающие при этом деньги. | Совмещающие несколько работ |

| Сотрудники, находящиеся на больничном или выбывшие по причине того, что они являются инвалидами. | Работающие на основе гражданско-правовых отношений. |

| Сотрудники, находящиеся в отпуске по декрету или уходу за малышом | Изъявившие желание уволиться до срока отправки отчета или переведшиеся на другое место работы, не предупредив при этом администрацию (если заработок не сохраняется). |

| Сотрудники, взявшие отпуск за свой счет или находящиеся в ежегодном отпуске. | Владельцы организаций, отправившиеся за рубеж, не получающие зар. плату. |

| Сотрудники, получившие отгул за ранее отработанное время в праздники или выходные. | Лица, занимающие предпринимательской деятельностью, так как невозможно заключение трудового договора с самим собой. |

| Сотрудники, трудоустроенные на время отсутствия другого сотрудника. | Кооперативные работники, не имеющие договора, регламентирующие трудовые отношения с организацией. |

| Сотрудники, которые воспользовались положенным выходным или взяли его за сверхурочную работу. | Работники, которых направили на обучение, оторвав от производства. При этом предприятие выплачивает им стипендию. |

| Сотрудники, не явившиеся на рабочее место из-за того, что выполняли государственные или общественные обязанности. | Лица, отношение которых с организацией регламентирует ученический договор на обучение, который предусматривает стипендию. |

| Сотрудники, которые приняты на неполную ставку или на часть рабочего дня/недели. | Профессиональные адвокаты. |

| Сотрудники, работающие на дому. | Военные и заключенные, которые призваны на предприятие или в организацию в качестве раб. силы. |

| Сотрудники, работающие на половину ставки. | |

| Сотрудники, которым присвоены звания специального значения. | |

| Сотрудники, отбывшие с рабочего места с целью повысить квалификацию или сменить ее (при сохранении за ними заработной платы. | |

| Сотрудники, другой организации (если на основном месте работы заработная плата не будет сохранена). | |

| Студенты, проходящие практику (при закреплении их за рабочим местом). | |

| Сотрудники, взявшие учебный отпуск (при частичном или полном сохранении денежного довольствия). | |

| Ученики ВУЗов и аспиранты (при частичном или полном сохранении заработка). | |

| Студенты, которые воспользовались дополнительным отпуском или ушли на сессию (без сохранения заработка). | |

| Бастующие. | |

| Вахтовики. | |

| Граждане иностранных государств, пребывающие в РФ. | |

| Прогульщики . | |

| Те, кто попали под следствие до судебного решения. |

Для того, чтобы определить СЧР специалист организации ведет ежедневный табель, в котором отражает явку/неявку на работу и причины отсутствия. Табель заполняется по определенным формам, которые зафиксированы Госкомстатом в постановлении №1 от 05.01.2004:

- Т-12 – универсальная форма;

- Т-13 – форма для тех организаций, где явка фиксируется с помощью автоматических турникетов или по электронным пропускам.

Образец заполнения табеля учета рабочего времени форма Т-12

Образец заполнения табеля учета рабочего времени форма Т-12

При заполнении табеля используется ряд условных обозначений:

- дневное рабочее время обозначается как «Я»;

- ночные смены обозначаются как «Н»;

- часы, отработанные сверхурочно обозначаются как «С»;

- дни ежегодного отпуска – «ОТ»;

- отпуск для беременных — «Р»;

- часы, в которое сотрудник был нетрудоспособен отмечаются как «Б»;

- неизвестные причины неявки на работу – «НН».

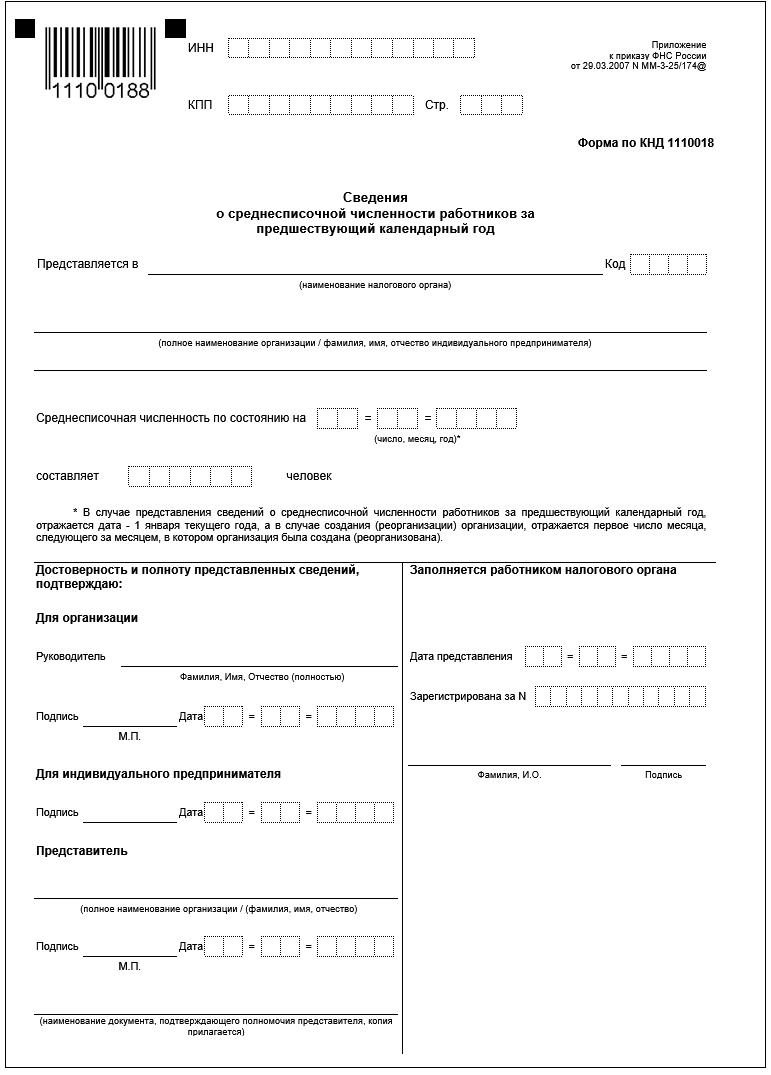

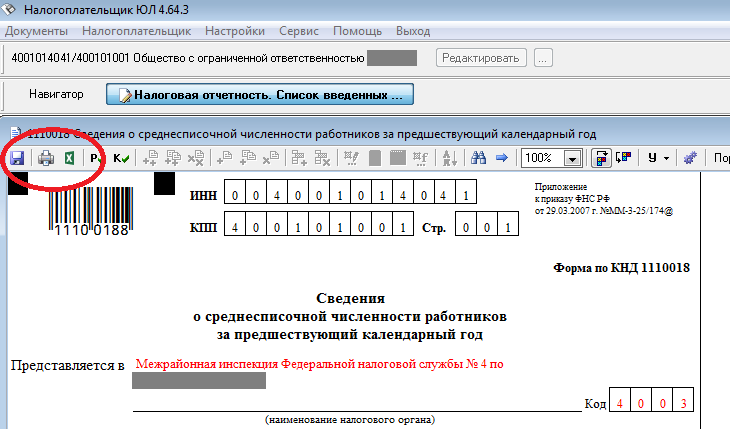

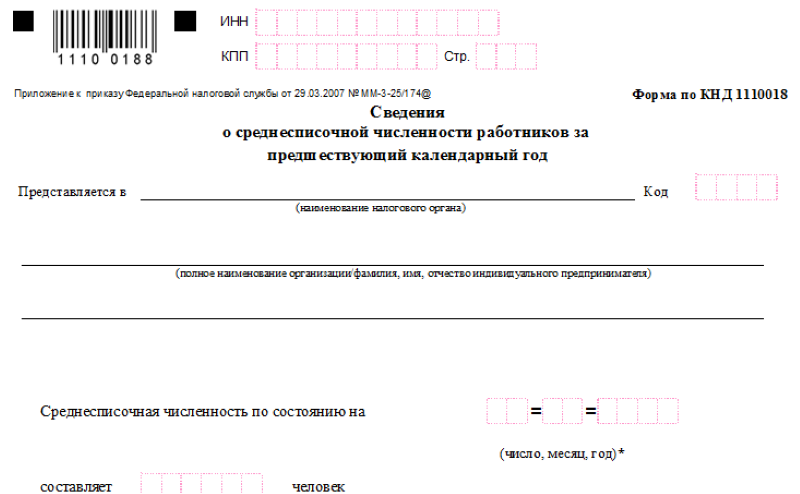

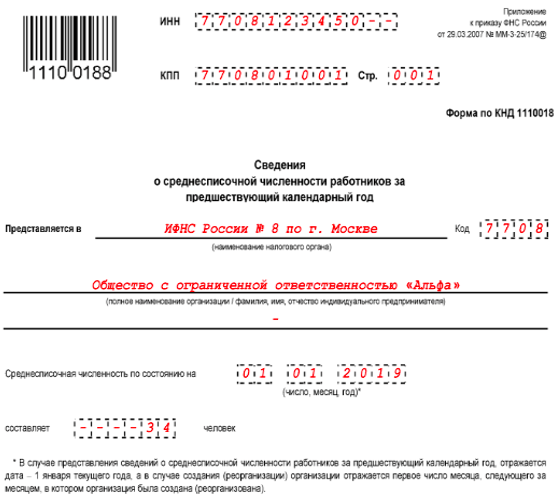

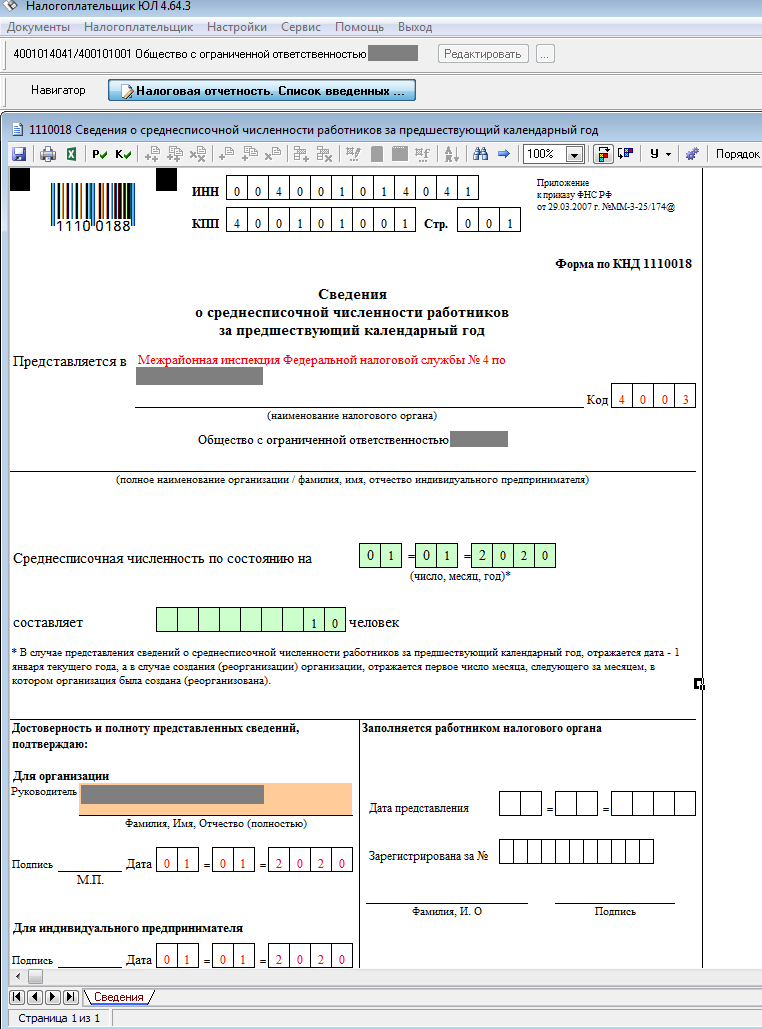

На основании этих данных и происходит расчет искомой величины. После того, как список сформирован заполняется специальный табель по форме КНД 1110018.

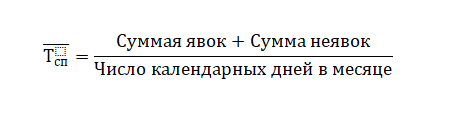

Общая формула для расчета этой величины выглядит так:

Где, Тсп – среднесписочная численность работников.

Этот бланк заполняют сотрудники бухгалтерии, в последствии они же сдают его в компетентные органы в указанный срок.

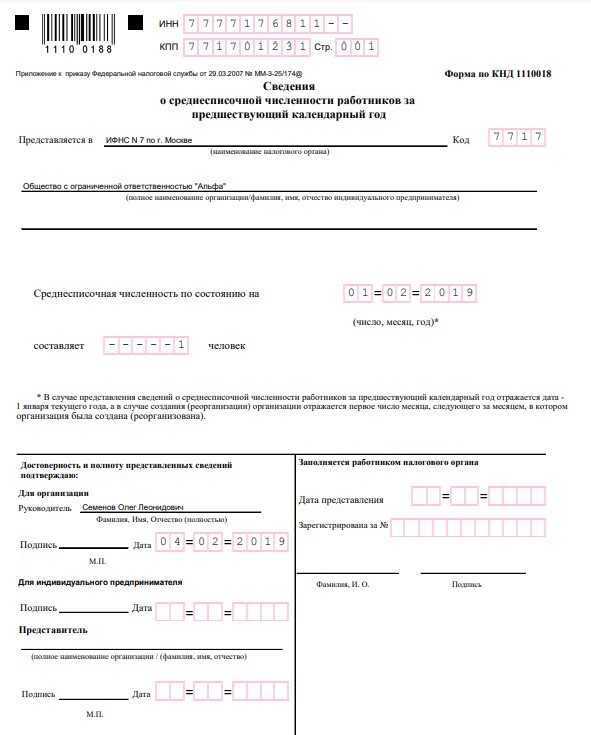

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Способы подачи

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Как рассчитать

Расчет соответствующего коэффициента подразумевает вопрос о том, кто входит в списочную численность работников. Ответ содержится в утвержденной Госкомстатом СССР 17.09.1987 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. Согласно п.2.9 указанного документа, в списочную численность работников предприятия включаются «все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу». При этом следует понимать, что явочная и списочная численность работников являются разными величинами. Последняя включает в себя не только находящихся на рабочем месте сотрудников, но и часть персонала, не явившуюся по таким причинам, как простой, нахождение в командировке, болезнь, ежегодный отпуск и пр. Полный перечень определен п.77 Указаний, утвержденных приказом Росстата от 22.11.2017 №772.

Штраф за несдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК РФ).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

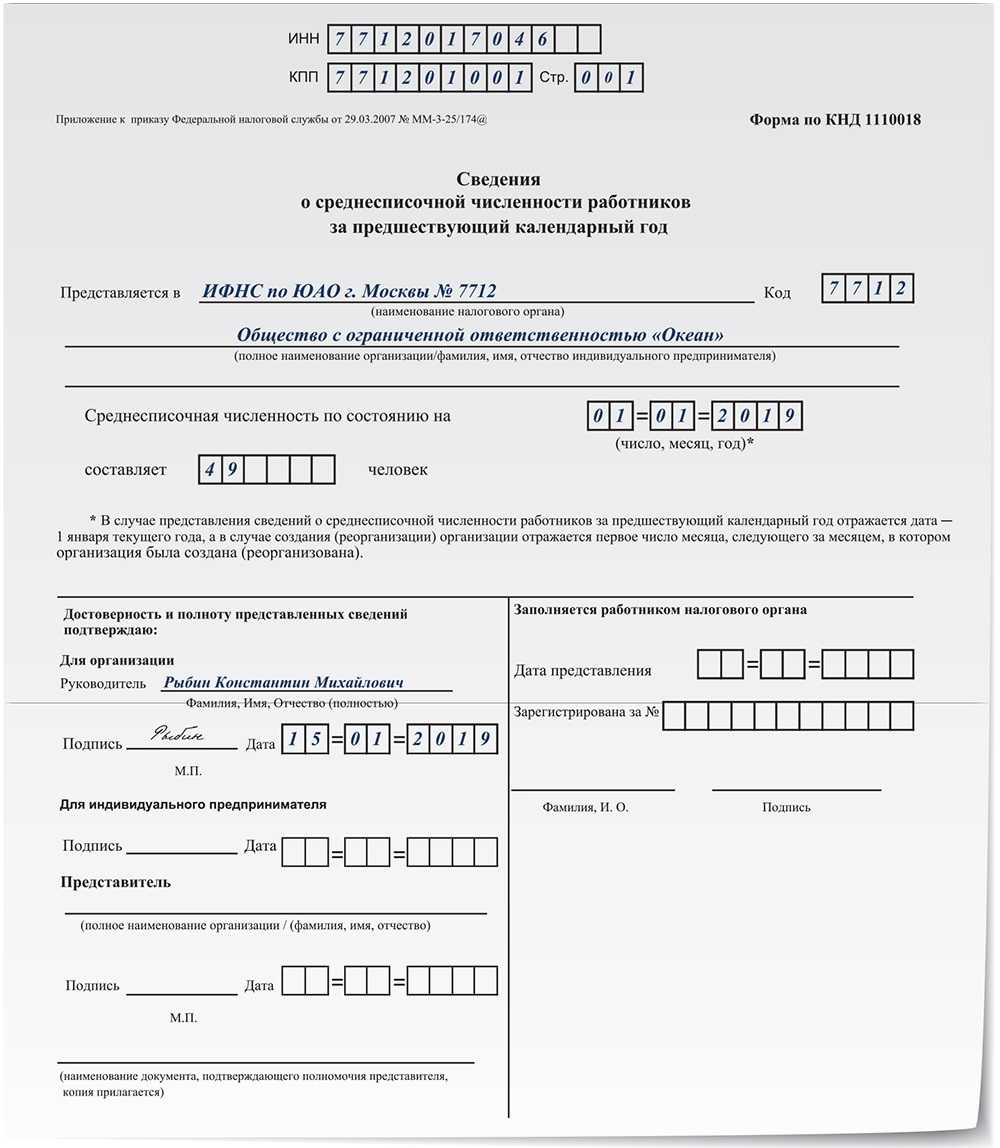

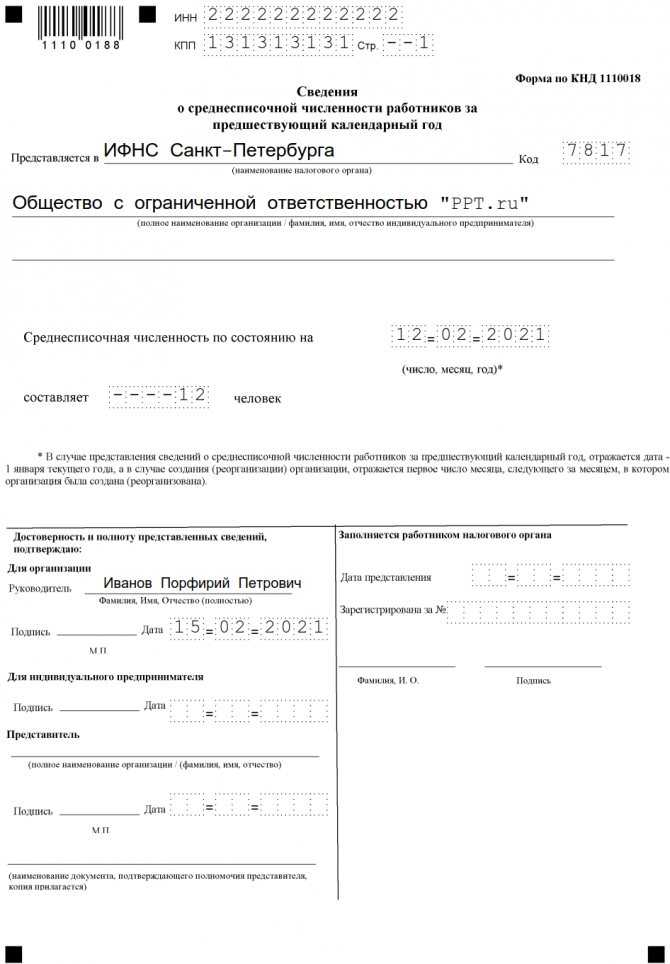

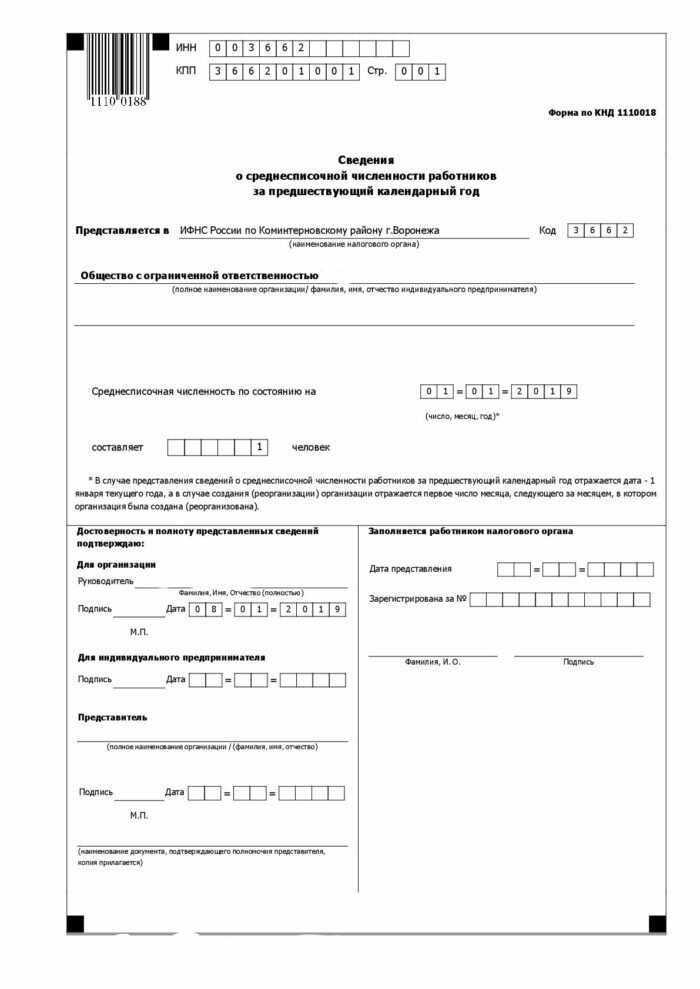

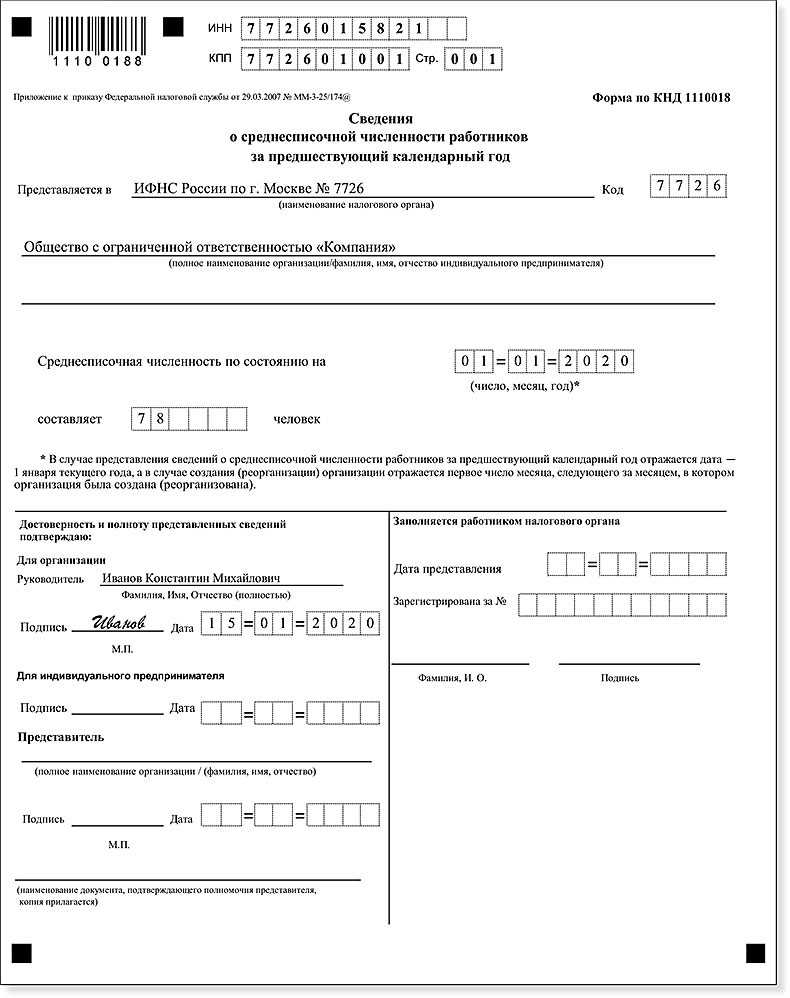

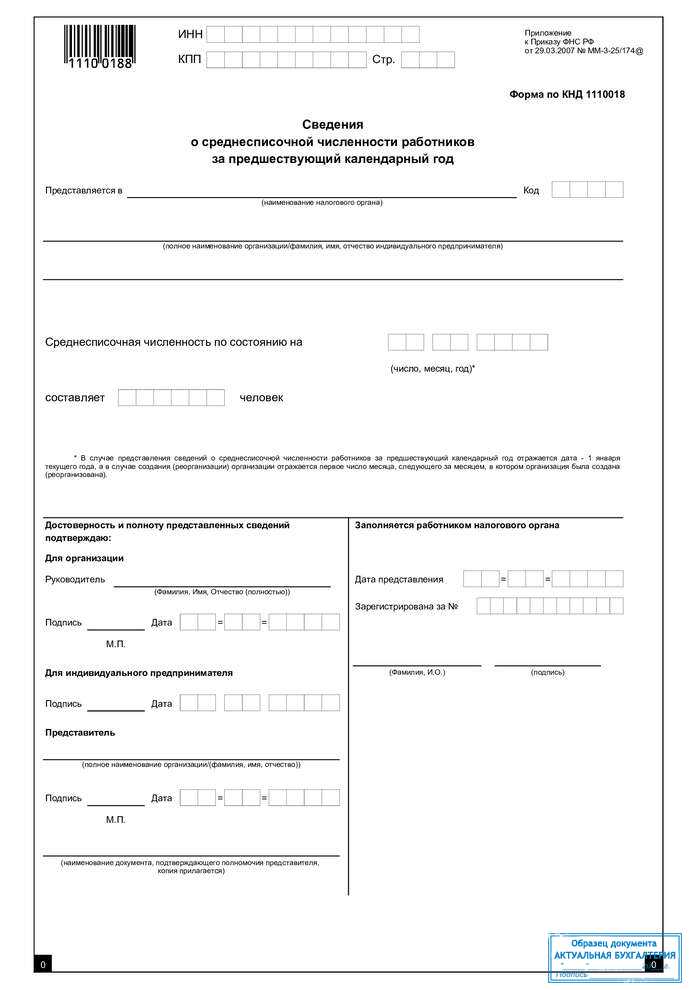

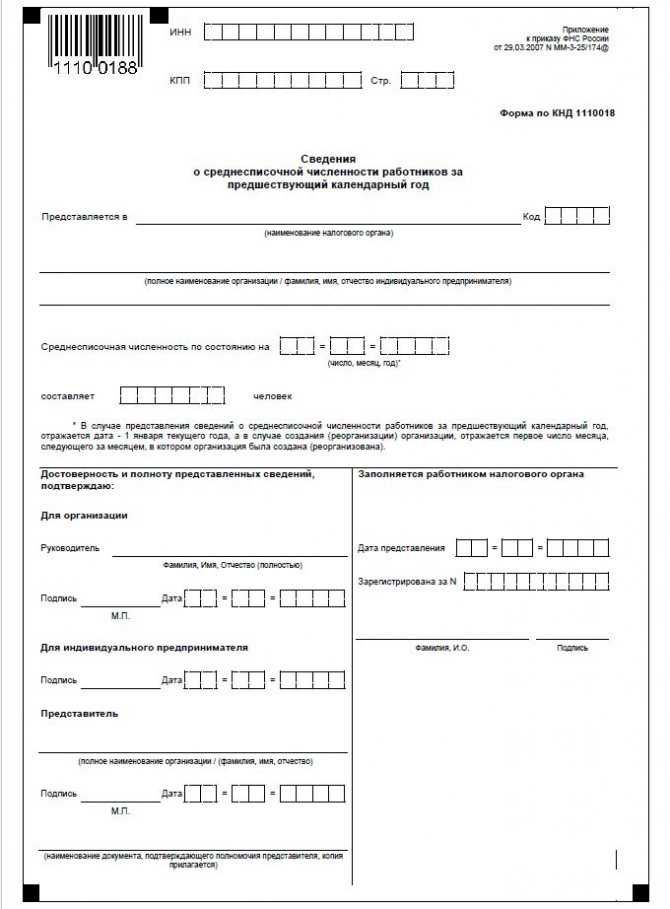

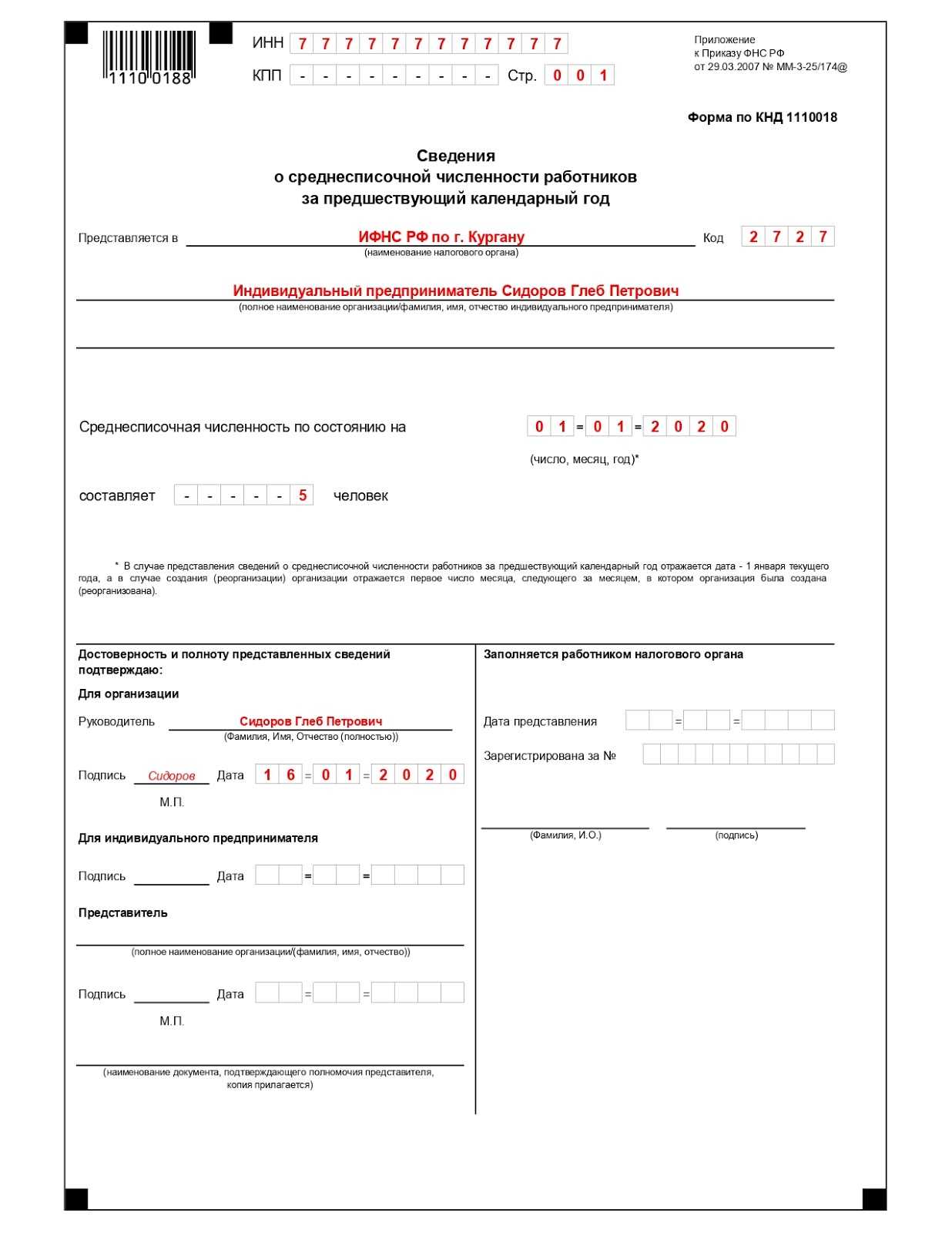

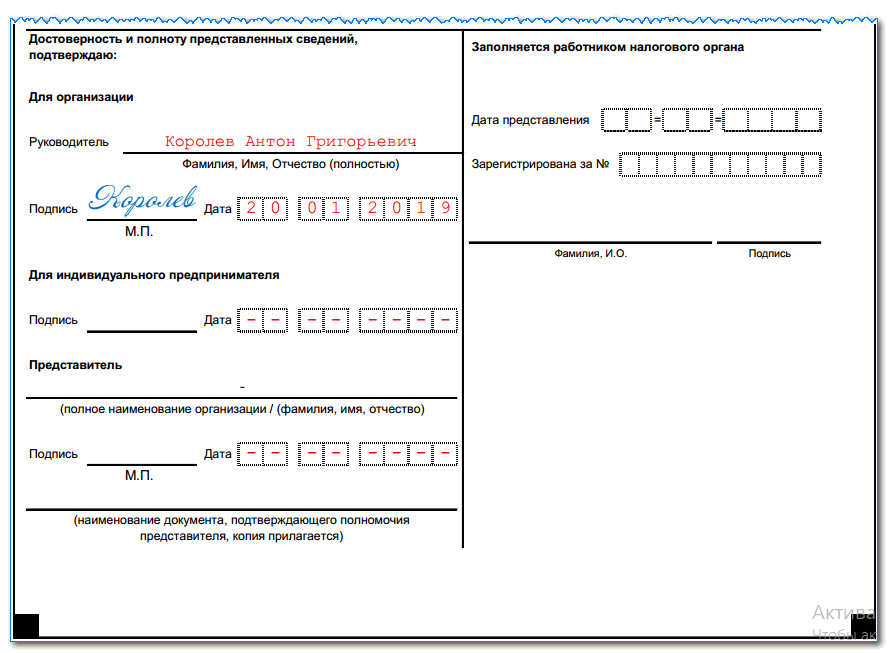

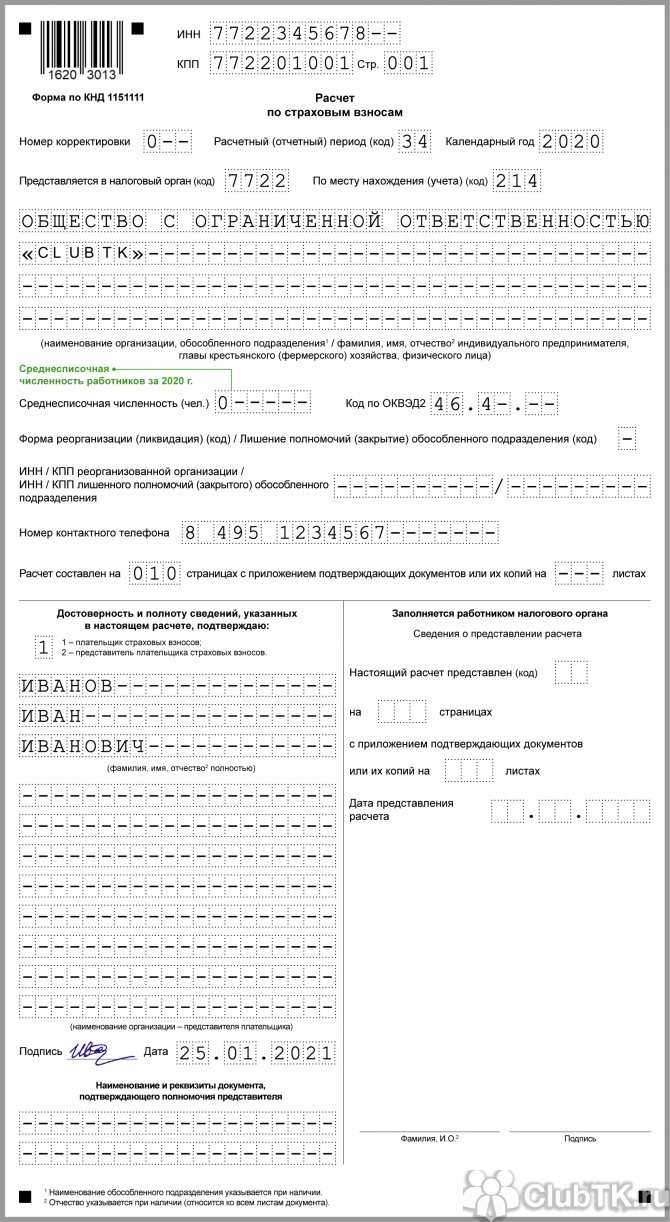

Заполнение формы

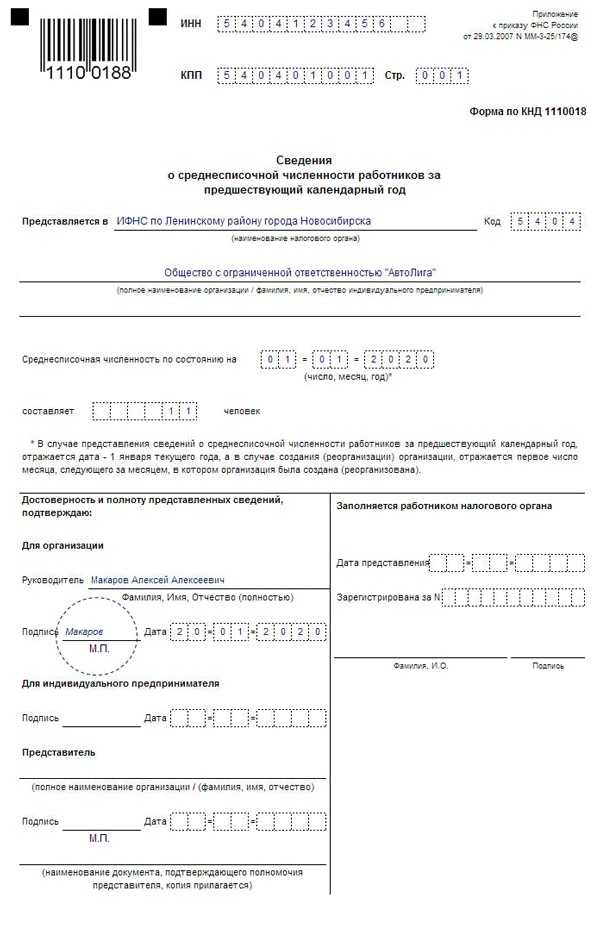

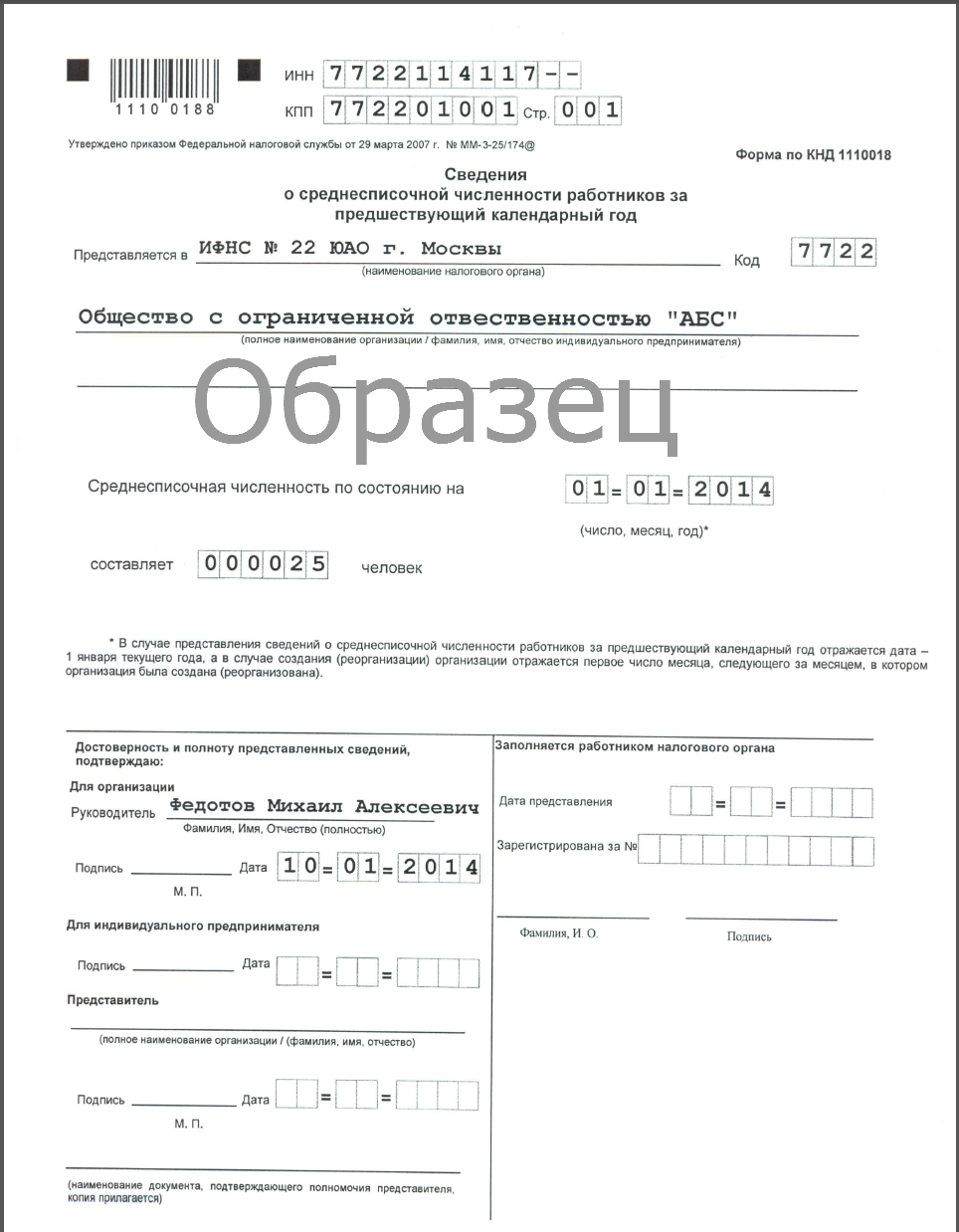

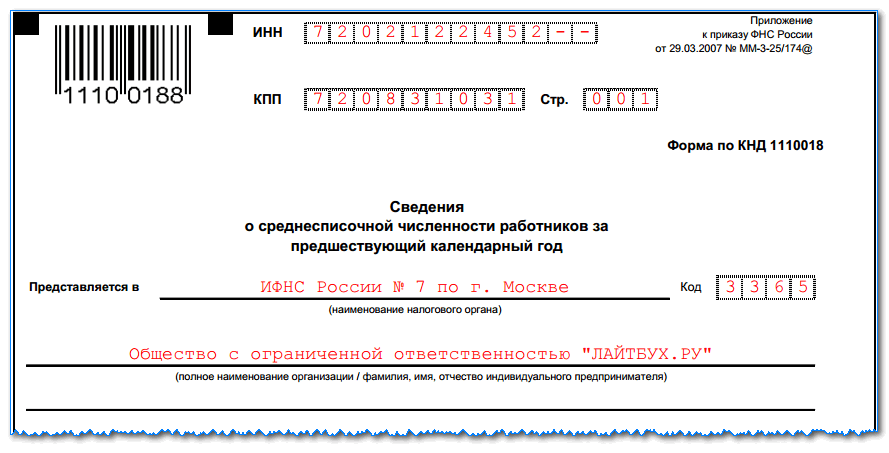

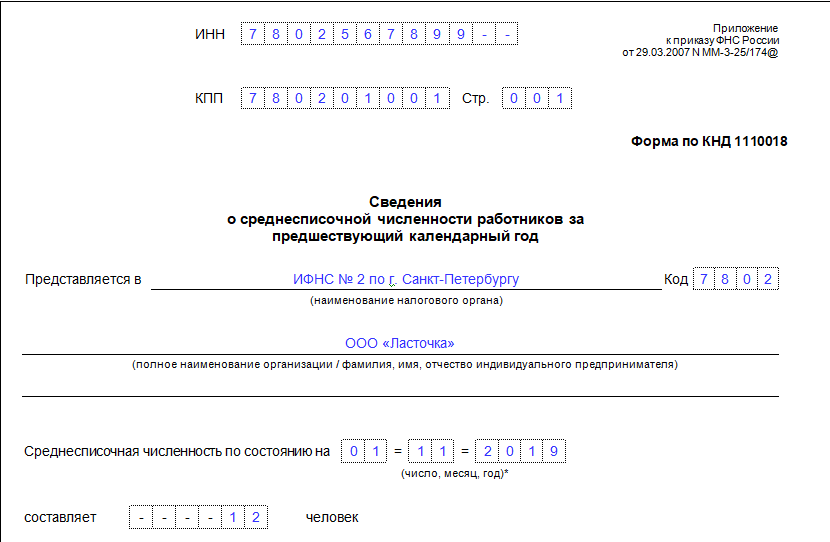

Бланк отчетности включает в себя следующие графы:

- код причины, по которой становятся на учет (в большинстве случаев допускается оставление графы пустой);

- идентификационный код;

- количество заполняемых страниц (001);

- наименование и идентификационный код отделения налоговой инспекции, куда сдается отчет;

- полное, без сокращений, наименование предприятия или ФИО индивидуального предпринимателя;

- дата подачи документации;

- показатели среднесписочной численности сотрудников;

- ФИО сдающего отчет, его подпись и, если имеется, печать предприятия.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.