- Если не заплатить вовремя

- Какой может быть административная ответственность

- Налоговые штрафы для физлиц

- Налоговые пени и методика их начисления

- Уголовная ответственность

- Кто и какие налоги должен платить

- Чем грозит неуплата?

- Виды систем налогообложения

- По каким статьям сегодня чаще возбуждают уголовные дела?

- Размер взысканий за неуплату налогов

- Виды ответственности в соответствии с Законом

- Виды и размер санкций за неуплату налогов

- Налоги, которые должны платить физические лица в 2019 году, остались прежними

- Какая именно ответственность за неуплату налогов может быть применена?

- Штрафы, предусмотренные за неуплату налогов физическим лицом в 2019 году, не изменились

- Возникновение обязательств перед бюджетом

- Обстоятельства, исключающие привлечение виновного лица к ответственности за неуплату налогов

Если не заплатить вовремя

Если у вас долг больше 10 000 рублей, вам будут какое-то время поступать извещения с требованием об оплате. Потом ФНС подаст в суд. Через месяц, два или пять это произойдет, точно никто не скажет. Срок исковой давности — 3 года.

Если задолженность меньше 10 000 рублей, она будет копиться в течение 3 лет — для текущих долгов до 1 декабря 2024 года. В этом случае разницы уже нет, какой будет итоговая сумма: налоговики пойдут в суд.

Резюме: если долг больше 10 000 рублей — идут в суд сразу, если меньше — ждут, пока станет больше. Если в течение 3 лет больше не становится — все равно идут в суд.

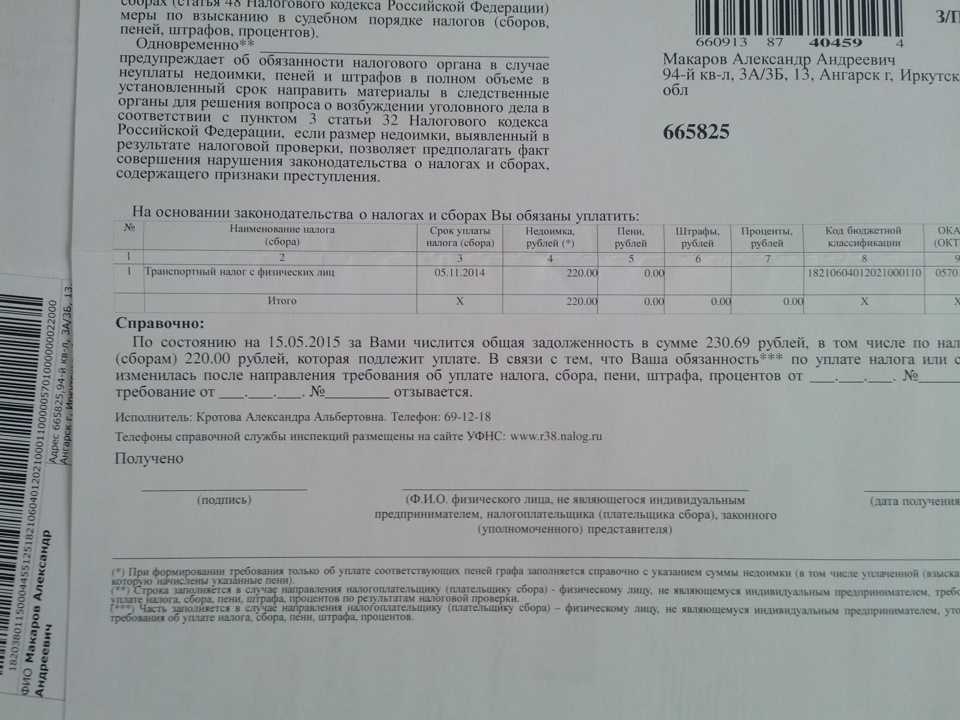

Если налог не уплачен к 1 декабря 2021 года, ФНС начислит штраф в размере 20% от рассчитанной суммы долга. Если неуплата вызвана умышленными действиями налогоплательщика, то единоразовый штраф возрастает до 40%. Умышленно или нет физическое лицо вышло на просрочку, разбираются следственные органы, по заявлению ФНС.

Также за каждый день просрочки начисляется пеня, составляющая 1/300 ставки рефинансирования ЦБ РФ на момент возникновения долга.

Ставка рефинансирования ЦБ на начало декабря 2021 года — 7,5%. Значит, за каждый день просрочки будет начисляться пеня 7,5%/300=0,025%. При задолженности в 10 000 рублей — 2,5 рубля в день. Месяц просрочки уплаты налогов будет обходиться в 75 рублей.

Согласитесь, дешевле, чем взять эту же сумму в кредит. Но за долги по налогам предусмотрено и другое наказание. Например, должнику могут запретить выезжать за пределы РФ, если долг превысит отметку в 30 000 рублей.

Во внесудебном порядке задолженность списывается при участии плательщика в налоговой амнистии. Все остальные варианты предполагают взыскание долга через суд.

Какой может быть административная ответственность

Если предприятие виновно в неуплате налогов, перед государством за это несут ответственность должностные лица – бухгалтер и директор. За грубые нарушения им выписывается административный штраф в размере около 3-х тысяч рублей. К таким нарушениям относится несвоевременная подача отчетности, искажение данных в декларации или снижение обязательств перед налоговой более чем на 10%.

ИП могут также получить административное взыскание в виде штрафа около 2-3 тысяч рублей. Если по трудовому договору на него работал бухгалтер, то такая же сумма может быть назначена ему. У предпринимателя есть возможность не вносить штраф за неуплату налогов. Для этого нужно:

- исправить ошибки в декларации до окончания срока его подачи;

- допустить неточность непреднамеренно и исправить ее до истечения срока оплаты.

Важно, чтобы при этом у предпринимателя до этого момента не было задолженностей по сборам в казну государства. Если он является злостным неплательщиком, то без уплаты штрафа обойтись не получится

Налоговые штрафы для физлиц

Граждане являются плательщиками следующих видов сборов:

- земельного;

- транспортного;

- имущественного.

ИП и организации платят также:

- НДФЛ;

- единый налог;

- НДС и прочее.

Об обязанности уплатить определенную сумму в бюджет физлица узнают из уведомления, рассылкой которых занимается ФНС. Служба также осуществляет расчет сумм налогов и определяет сроки внесения платежа. В обязанность физлиц входит исключительно уплата, организации рассчитывают налог самостоятельно и подают декларацию. До получения уведомления платить необязательно. Однако в этом случае до конца года, следующего за отчетным, налогоплательщик обязан подать сведения в ФНС о тех платежах, которые не были произведены по причине отсутствия уведомлений.

Если уведомление пришло, но гражданин умышленно или случайно не произвел оплату, начинает действовать система наказаний:

- пеня;

- штраф:

- взыскание после вынесения судебного решения.

Пеня начинает начисляться на образовавшуюся задолженность с первого же дня просрочки. Чтобы применить штрафные санкции или взыскание, ФНС обязано установить состав правонарушения, то есть признать официально неплательщика виновным. Для этого должны быть неоспоримые факты: верное исчисление суммы сбора ФНС, отправка ею же уведомления, получение этого уведомления плательщиком и непоступление средств в бюджет.

Размер штрафа равен:

- 20% от суммы, указанной в уведомлении;

- если неуплата произошла умышленно и ФНС найдет веские тому доказательства, размер штрафа будет равен 40%.

Суд вправе подать иск в течение полугода после просрочки, если сумма задолженности превышает 3 тысячи рублей. Если она меньше, то суд рассмотрит дело должника через три года.

Чтобы не допустить начисления штрафа, необходимо производить оплату в срок, указанный в уведомлении. Если оно не пришло, следует обратиться в ФНС по месту проживания. Если общая сумма налогов конкретного гражданина не превышает 100 рублей, уведомление не направляется. Такие суммы плюсуются за три года в одном уведомлении.

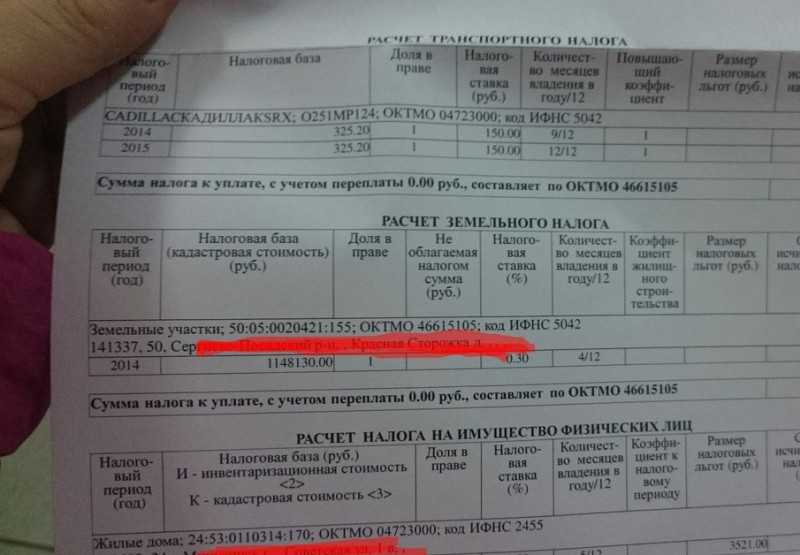

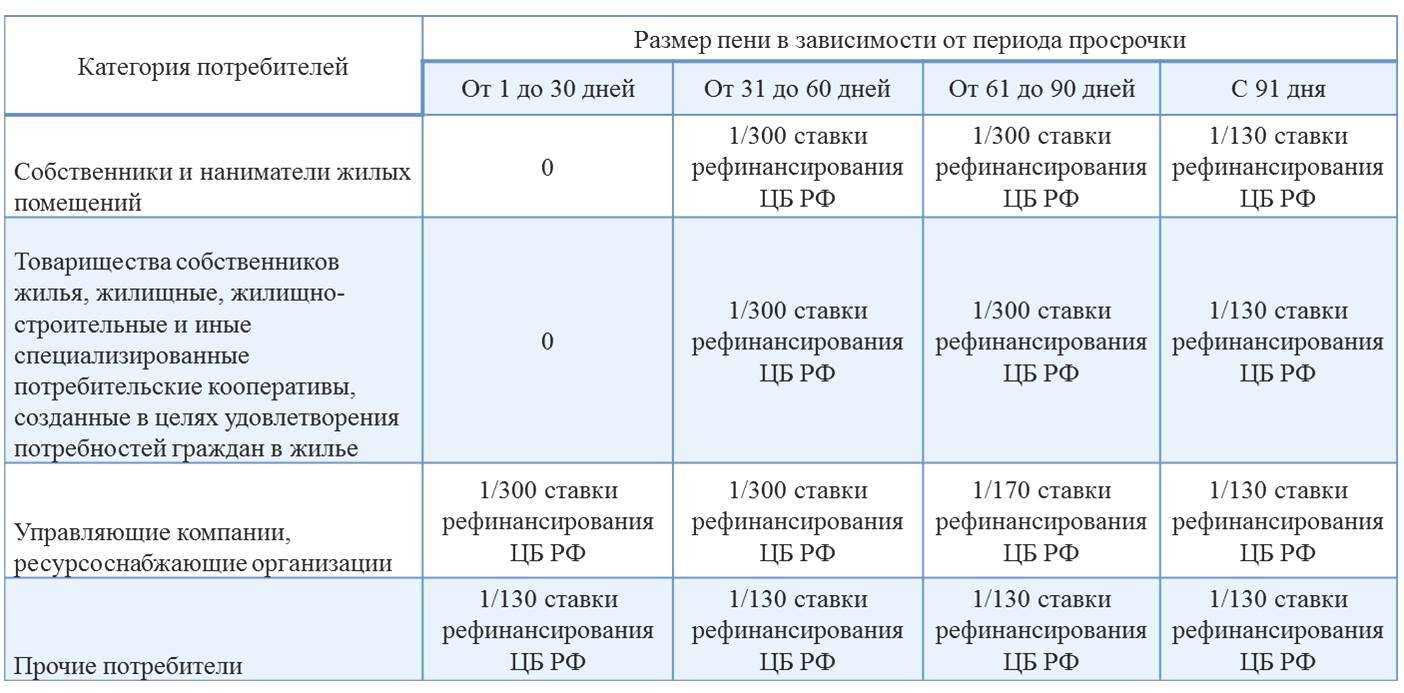

Налоговые пени и методика их начисления

Пени за неуплату налогов представляют собой исчисляемые особым образом суммы денежных средств, на величину которых недобросовестный налогоплательщик должен пополнить государственный бюджет, если допустил просрочку налоговых платежей.

Они служат дополнением к первоначальной стоимости недоимки. Их начисление может происходить на величину не только первоначально исчисленного налога, но и штрафа, если тот не был погашен в срок. Обязанность уплаты пеней не снимается даже в случае наложения карательных или обеспечивающих исполнение обязательств по уплате санкций.

Для расчёта суммы пени за неуплату налогов важны две даты: непосредственной оплаты задолженности и законодательно установленной, до которой её погашение должно произойти. Начисление, как правило, осуществляется за каждый просроченный день в виде определённого процента от размера изначально необходимого платежа.

Сегодня для расчёта используется величина равная 1/300 от актуальной в течение этого периода ставки рефинансирования ЦБ РФ. При изменении величины ставки рефинансирования в анализируемом периоде расчёт производят по всем её значениям с учётом срока действия каждого. Если, например, имеет место неуплата транспортного налога в течение некоторого времени, формула исчисления пени выглядит таким образом:

Пеня = (Первоначальная сумма транспортного налога × Длина просрочки в днях × Актуальная ставка рефинансирования ЦБ) ÷ 300.

Уголовная ответственность

В УК РФ содержится сразу несколько составов, за которые может наступить ответственность. Чтобы упростить понимание, представим их в виде таблицы.

| Статья | Суть | Часть (размер исчисляется за 3 финансовых года) | Наказание (варианты) |

|---|---|---|---|

| уклонение от уплаты налогов за счёт непредставления декларации или иных документов, необходимых ФНС;

предоставление документов, содержащих ложные сведения – физическим лицом |

1 (в крупном размере – более 2,7 млн. руб.) |

|

|

| 2 (в особо крупном размере – свыше 13,5 млн. руб.) |

|

||

| то же деяние, совершенное организацией (привлечению к ответственности подлежат все причастные лица) | 1 (в крупном размере – более 15 млн. руб.) |

|

|

| 2 (в особо крупном размере – свыше 45 млн. руб. и/или группой лиц) |

|

||

| 199.2 | сокрытие должностным или иным лицом денег/имущества ИП, организации, за счёт которых должно быть произведено взыскание налогов | 1 (в крупном размере – более 2,25 млн. руб.) |

|

| 2 (в особо крупном размере – свыше 9 млн. руб.) |

|

Важно! Если лицо впервые привлекается к уголовной ответственности по ст.198 УК РФ, выплатило все недоимки, пеню и штраф на основании НК РФ, дело подлежит прекращению на основании примечаний к ст.198 УК РФ

Кто и какие налоги должен платить

Каждый гражданин, обладающий собственностью, обязан платить следующие виды налогов:

- транспортный;

- имущественный;

- земельный.

Суммы этих налогов наполняют местный бюджет и идут на реализацию государственных программ. За работающих граждан отчисляется НДФЛ, но в некоторых случаях этот взнос люди должны платить самостоятельно.

О необходимости уплаты ежегодных взносов за свое имущество физические лица узнают из уведомлений. Чтобы получать их, необходимо подать заявление в ФНС. Если вы этого не сделаете, письма из налоговой приходить не будут, но от уплаты взносов вы не освобождаетесь.

У индивидуальных предпринимателей и юридических лиц налоговая нагрузка больше. Они отчисляют подоходные налоги за работников и за себя, вносят единый сбор. Некоторые системы налогообложения предусматривают НДС. На УСН, популярной схеме налогообложения у ООО, такого платежа нет. Каждая организация самостоятельно решает, по какой схеме она будет платить налоги и отчитываться за свою деятельность.

Чем грозит неуплата?

Каждый человек, имеющий в своем распоряжении личное транспортное средство, должен знать, какие санкции могут быть назначены за не поступившие в установленные сроки суммы налога.

Среди основных мер наказаний, которые назначаются по причине неоплаты налога, можно отметить следующее наказание:

- назначение штрафа;

- начисление и удержание пени;

- наложение ареста на имущество гражданина, который должен;

- изъятие наличных средств в счет погашения задолженности;

- запрет на выезд на границу;

- удержание определенной суммы из ежемесячной заработной платы, которая начисляется на банковскую карту.

Если налоговая подала в суд и требует взыскать все неоплаченные суммы, а также штрафы и пени через региональные судебные инстанции, стоит знать, что она имеет на это полное право.

Размер такой суммы может быть разным, она варьируется в прямой зависимости от времени просрочки, от перечисленных выше моментов. При начислении используются правила – штраф за неуплату транспортного налога начисляется только за последние три года, не более.

Заявление в суд также имеет особые сроки ограничения, он может быть подан в суд не позднее 6 месяцев после того, как истекли все положенные и заявленные сроки произведенной уплаты.

Если налоговая организация пропустила по какой-то причине данный установленный срок, добиться решение вопроса будет не просто.

Если интересует вопрос относительно размера штрафа, то можно отметить, что он рассчитывается в размере 20% от суммы начисленной задолженности.

Если же в процессе судебного разбирательства было доказано, что налог и назначенная пеня за неуплату транспортного налога не был оплачен умышленно, то последствия неуплаты транспортного налога могут быть увеличены до 40%.

Многих интересует, могут ли арестовать машину за неуплату транспортного налога. Здесь можно дать положительный ответ — суд вполне может принять подобное решение.

Как видно из всего сказанного выше, ответственность за неуплату транспортного налога физическим лицом является достаточно серьезной.

Виды систем налогообложения

Предприниматели используют следующие налоговые режимы:

- Общая система налогообложения – при ней предприниматель оплачивает все установленные законом налоги, включая подоходный, земельный, транспортный налог, сбор на имущество, сборы в пенсионный фонд и фонд социального страхования.

- Упрощенная система налогообложения – представлена в двух вариантах «Доходы» и «Доходы минус расходы». В первом случае предприниматель уплачивает 6% от суммы прибыли, полученной в результате хозяйственной деятельности. Во втором случае ставка составляет 15%.

- Патентная система налогообложения – при ней ИП уплачивает стоимость патента, которая высчитывается путем умножения суммы возможного дохода на ставку налога 6%.

- Единый налог на вмененный доход – сумма уплаты, высчитывается коэффициентным методом.

- Единый сельскохозяйственный налог – высчитывается по тому же методу, что и «доходы минус расходы» на УСН, только налоговая ставка составляет 6%.

- Торговый сбор – уплачивается всеми, кто занимается продажами. Его ставка устанавливается в виде фиксированной суммы на региональном уровне.

Если нет работников, предпринимателю необходимо совершать платежи в соответствии с выбранным режимом.

По каким статьям сегодня чаще возбуждают уголовные дела?

Исследование, проведенное сотрудниками юридической фирмы «Селютин и партнеры», показывает, что уголовные дела, возбуждаемые по ч. 1 ст. 199 УК РФ, составляют примерно 60% от всего объема дел по налоговым преступлениям. Около 25% – это дела, возбужденные по ч. 2 ст. 199 УК РФ. 10% – дела, возбужденные по ст. 199.2 УК РФ. И всего лишь около 5% составляют дела, возбужденные по иным налоговым преступлениям.

Столь высокий процент дел, возбуждаемых по ч. 1 ст. 199 УК РФ, обусловлен тем, что Законом от 1 апреля 2020 г. № 73 в примечание этой статьи внесены изменения, определяющие крупный и особо крупный размеры сумм неуплаченных налогов. Так, в старой редакции ст. 199 УК РФ ответственность по ее ч. 1 наступала при неуплате налогов в сумме от 5 до 15 млн руб. Если сумма выходила за эти пределы, уголовное дело возбуждалось по ч. 2 данной статьи. В настоящее время ответственность по ч. 1 наступает при неуплате суммы от 15 млн руб., а по ч. 2 – от 45 млн руб. Вот и получаем: уменьшилось количество дел по ч. 2, но увеличилось по ч. 1.

Размер взысканий за неуплату налогов

Санкции за неуплату налогов определяются в зависимости от причин неуплаты и размера долга. Конкретно наказать могут:

- Штрафом в размере 5% от налога за несвоевременную подачу декларации. Если же плательщик просрочил подачу декларации больше, чем на полгода, то штраф вырастет до 30% (но не менее 1000 рублей).

- Если ФНС прислала требование о выплате долга, и оно было проигнорировано плательщиком, то к сумме налога добавят пеню. Размер пени определяется по формуле: сумма налога х число дней неуплаты х 1/300 ставки рефинансирования РФ. Такой размер пени определён для первого месяца неуплаты. Начиная с 31 дня неуплаты, сумма возрастает. В этом случае она будет определена с учётом 1/150 ставки рефинансирования РФ. При неуплате налогов в течение полугода, налоговая служба направит иск в суд о принудительном взыскании долга и пени.

- В случае неумышленного уклонения от оплаты налога (например, при ошибке в расчётах), штраф будет равен 20% от суммы долга.

- Если плательщик сам увидел ошибку, то нужно сначала доплатить налог, а потом сдать уточняющую декларацию. В таком случае от ответственности освободят. Но если сделать наоборот, сначала подать новую декларацию, а потом оплатить долг, то придётся платить и штраф.

- При умышленном нарушении налогового законодательства штраф составит 40% долга. При этом инспектор должен доказать факт наличия умысла.

Важный аспект ответственности за неуплату налогов касается определения суммы долга, которая считается крупной и особо крупной.

Для физических лиц крупной будет считаться:

- Неуплата более 10% налогов или 600 тысяч рублей в течение 3 лет.

- Неуплата 1 миллиона 800 тысяч рублей в общей сложности.

Особо крупная сумма для граждан равна:

- 20% от налогов или 3 миллиона рублей за 3 года.

- Суммарный объём платежей равный 9 миллионам.

Для юридических лиц:

- Крупная сумма – 10% или 2 миллиона за 3 года, а также 6 миллионов вне зависимости от срока.

- Особо крупная сумма – 20% или 10 миллионов в течение 3 лет, а также 30 миллионов вне зависимости от срока.

Наличие столь крупных налоговых задолженностей повлечёт строгую ответственность по закону.

Виды ответственности в соответствии с Законом

Не смотря на то, что многие налогоплательщики считают обязанность платить налоги и другие платежи и сборы второстепенной, законодательно такой процесс регламентирует как Налоговый, так и Уголовный Кодекс. Поэтому помимо лёгкого штрафа, в случае неуплаты налогов в особо крупных размерах, физическое или юридическое лицо может понести и уголовную ответственность.

Виды ответственности за неуплату налогов:

- Административная ответственность. Подразумевает, что человеку придется заплатить штраф за неоплату налога, а также погасить имеющееся у него задолженность в полном объеме;

- Налоговая ответственность. Она чем-то схожа по сущности с административной ответственностью, поскольку в таком случае налогоплательщик обязан будет в полном объеме погасить долг по налогам, а также уплатить начисленные на него штрафы и пеню за каждый день просрочки;

- Уголовная ответственность. Этот вид ответственности уже подразумевает по степени тяжести наиболее серьёзное финансовое нарушение, в частности, мошенничество, неуплату налогов в особо крупных размерах и т.д. При уголовной ответственности налогоплательщик может быть лишен свободы, в частности, взят под стражу до выяснения обстоятельств дела, а также принудительно будет привлечен к необходимости компенсировать ущерб государству и другим субъектам.

Также необходимо понимать, что ни один вид ответственности не освобождает субъекта от необходимости погасить свой долг. Даже если виновный понесет наказание, и будет взят под стражу, то в обязательном порядке он должен будет и погасить всю имеющеюся задолженность.

Но при этом есть интересный факт: любой вид ответственности может наступить лишь тогда, когда налоговый орган вынесет соответствующее решение о точной сумме долга и о том, что налогоплательщик является должником.

Решение такого рода может быть вынесено только по итогу проверки. Каждый обвиненный в налоговом нарушении имеет право обжаловать его, но только в судебном порядке. Суд может вынести или оправдательное решение, или обвинительное.

Необходимо также знать, что в отношении каждого, кто признан виновным, может быть непросто инициирована процедура обвинения и признания, но также процедура и взыскания, которая будет иметь принудительный характер: налоги будут оплачены за счет блокировки расчетных счетов компании, ареста ее имущества, взимания налогов с доходов граждан и т.д.

При этом любой обвиненный налогоплательщик не обязан доказывать в суде или непосредственно ФНС свою правоту и невиновность.

Главная задача представителей налоговой службы как раз доказать вину самого налогоплательщика, предъявив веские основания для такого обвинения.

Представители налоговых органов или суд может принять решение о том, что налоговое нарушение было за счет:

- Намеренного умысла, который заключался в полном игнорировании требований ФНС. Примером такого намеренного умысла может стать случай, когда человек, собственник жилья, целенаправленно сдавал свой объект недвижимости, получал доход, но не платил в бюджет налог с полученного дохода;

- Неосторожных действий налогоплательщика, который вроде и знал о своих налоговых обязательствах и понимал о последствиях их невыполнения, но при этом по каким-то причинам не смог выполнить в срок такие обязательства перед ФНС. Например, некий Пупкин П.В. сдал квартиру и заключил с арендатором договор аренды, в котором прописал норму о перечислении данным арендатором 13% от суммы аренды в бюджет в качестве дохода. Пупкин П.В. думал, что за него платят налог, но фактически арендатор такого налога не платил.

Виды и размер санкций за неуплату налогов

Какой штраф грозит ИП за неуплату налогов?

Законодатель устанавливает следующие санкции:

- 20% от суммы налога, который не был уплачен – в случае, если деяние было совершено неумышленно;

- 40% от начисленной суммы, если предприниматель совершил правонарушение умышленно.

- если с момента образования просрочки прошло более 6 месяцев, а ее сумма превысила 3 000 руб., то налоговая инспекция займется принудительным взысканием долга.

Помимо штрафа необходимо будет уплатить пеню. Ее размер рассчитывается как произведение суммы просроченного налога, длительности просрочки и 1/300 от ставки рефинансирования ЦБ РФ. В 2017 году она составляет 9%.

Если предприниматель грубо нарушил правила учета прибыли и расходов на протяжении одного периода, он понесет наказание в размере 10 тыс. руб. Если правонарушение продолжается более длительный срок штраф возрастет до 30 тыс. руб.

Штраф за неуплату налогов ИП (2017) при каждом режиме одинаковый. Также предпринимателя в соответствии со ст.119 НК РФ ожидает ответственность за несдачу налоговой декларации.

Например, за сдачу квартиры предприниматель на «упрощенке» или ОСН сдает декларацию один раз в год, а затем оплачивает соответствующие суммы, предусмотренные выбранным режимом. Если он этого не сделает, размер наказания составит минимум 1000 руб., или 5% от суммы, которая указана в декларации (максимальный размер санкции – 30%).

Предприниматель также несет ответственность за неуплату взносов за работников в ПФР. Размер штрафных санкций составляет 20% от суммы неуплаченных сборов при неумышленном нарушении и 40% – при умышленном. Неуплата налогов за работника предусматривает и уголовную ответственность. Штраф при этом все равно будет взыскан с ИП в полном размере.

Налоги, которые должны платить физические лица в 2019 году, остались прежними

Перечень обязательных платежей для граждан обозначен в Налоговом кодексе РФ. Это такие налоги:

- с заработной платы по месту работы;

- с прибыли, полученной от сдачи квартиры в аренду;

- имущественный;

- транспортный;

- на земельный участок.

Основной вид сборов – это налог с дохода. Если полученная сумма дохода за год не больше 512 тыс. рублей, ставка составляет 13%. При более высоких доходах гражданин обязан уплатить налог по ставке 23%. За официально работающих платежи производит работодатель с заработной платы ежемесячно.

При сдаче квартиры в аренду нужно соблюдать такие правила:

- если срок сдачи больше 1 года, договор нужно зарегистрировать в государственных органах;

- сумма налога вычисляется по ставке 13% от полученного за год дохода;

- иностранцы, сдающие жилье в России, платят этот сбор по ставке 30%.

Имущественный налог определяется налоговой инспекцией. После получения квитанции на оплату, следует произвести перечисление денег до 1 декабря следующего года.

Владельцы транспорта платят налоговый сбор согласно уведомления, которое отправляет налоговая инспекция. Не облагаются налогом: весельные лодки, машины для инвалидов, промысловые суда, суда для пассажирских перевозок, сельхозтехника, угнанный транспорт. Сроки оплаты – до 1 декабря, следующего года за отчетным. Если уведомление не поступило по почте, следует самостоятельно получить его в налоговых органах.

Налог на землю является местным, его сумма определяется муниципальными органами и рассчитывается налоговой инспекцией для каждого владельца земельного участка. Сроки оплаты – такие же, как и других налогов физических лиц.

Какая именно ответственность за неуплату налогов может быть применена?

Чтобы получить ответ на этот вопрос, необходимо обратиться к двум первостепенным законодательным актам — Налоговому и Уголовному кеодексам РФ. Они дают пояснения, касающиеся применяемых в отношении правонарушителей экономических санкций. Так, за уклонение или несвоевременное погашение налоговых платежей предусмотрены следующие виды ответственности:

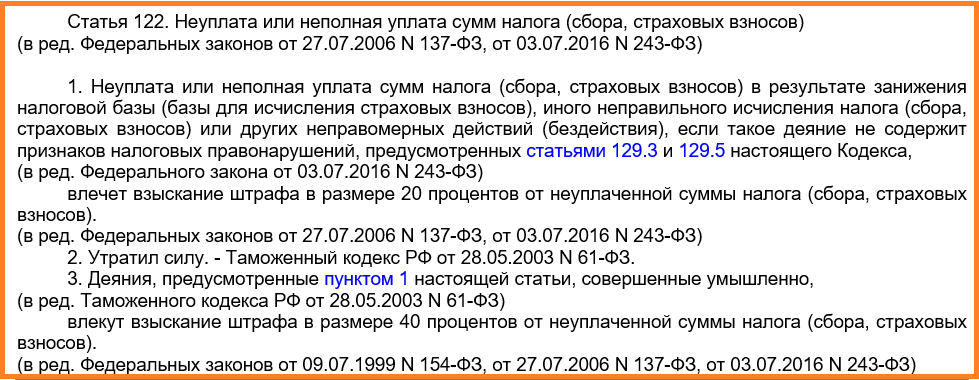

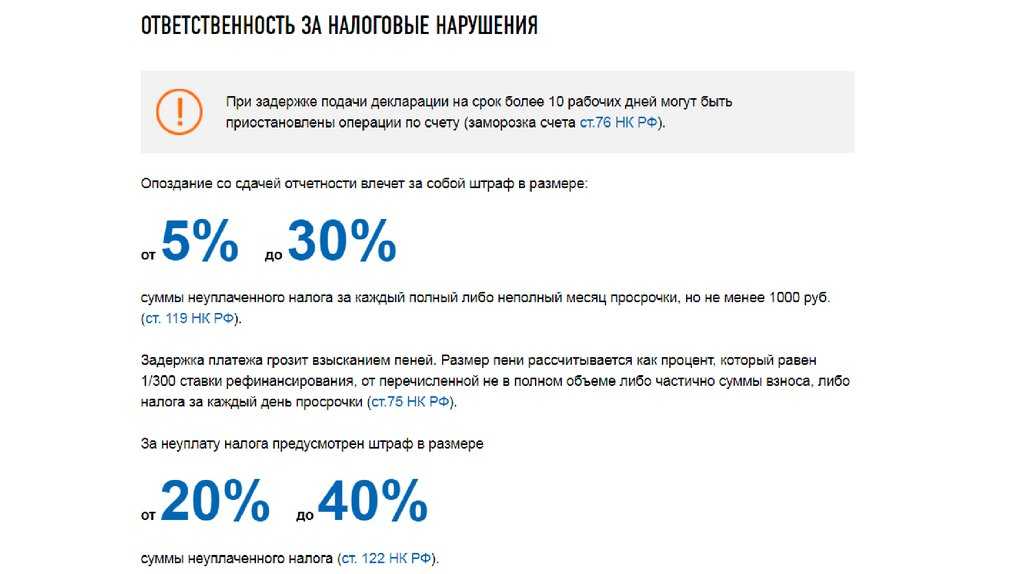

Налоговая. Несёт исключительно финансовый характер, что регламентировано действующим законодательством. Основная задача таких санкций — покрыть ущерб бюджету, нанесённый недобросовестным налогоплательщиком. В НК РФ применение данного вида ответственности отражает 122-я статья. Неуплата налогов наказывается при помощи начисления пени или штрафов.

Уголовная. Призвана компенсировать вред правонарушителя перед обществом. В зависимости от тяжести преступления могут быть применены следующие её формы: административная (крупные денежные штрафы) или собственно уголовная (ограничение свободы виновных лиц). Использование таковой регулируется статьями 198 и 199 Уголовного кодекса.

Штрафы, предусмотренные за неуплату налогов физическим лицом в 2019 году, не изменились

Существуют общие положения об ответственности по всем видам платежей для физических лиц. Сведения о доходах, сделках с недвижимостью, куплей-продажей автомобилей, операциях с земельными участками регулярно поступают в налоговые органы из ГИБДД, от нотариусов, от государственных регистраторов. Поэтому рассчитывать на возможность уклонения от платежа неразумно. За нарушение сроков начисляется пеня за каждый день просрочки, кроме этого придется уплатить дополнительный штраф в размере 20% от налогового начисления. Если установлено, что человек сознательно решил не платить, размер штрафа составит 40% от начисленного сбора. Кроме этого, по каждому виду налогов существуют свои штрафные санкции.

По налогу на доход и сбору со сдачи квартиры в аренду:

- если вовремя не подана декларация о доходах – штраф 5% от общей суммы платежа;

- задержка в полгода обойдется в 30% штрафа и плюс 10% за каждый следующий месяц просрочки.

По налогу на имущество, землю и транспорт наказания могут быть следующими:

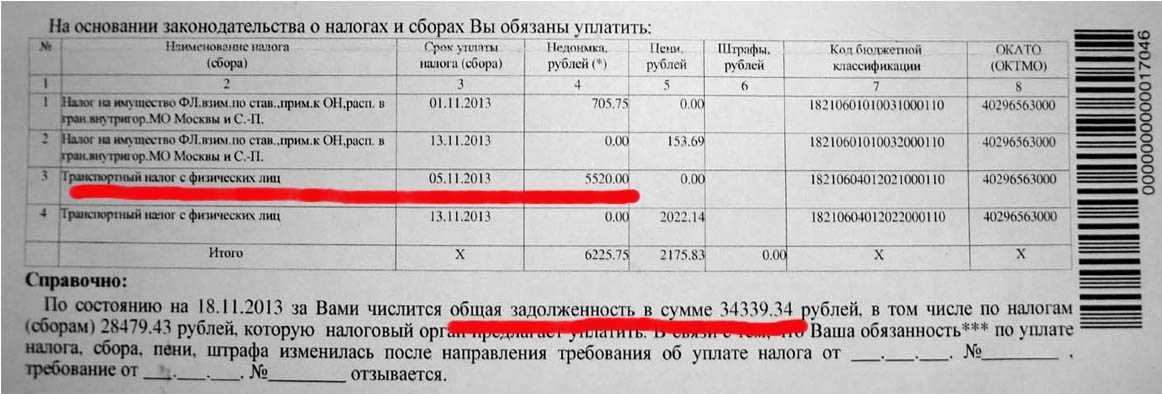

- пеня за несвоевременную оплату;

- 20% штраф за просрочку платежа;

- 40% — за умышленное уклонение от оплаты;

- судебное разбирательство с возможным наложением ареста на имущество и запрета выезда за границу.

Умышленная неуплата любого налога может привести к привлечению к криминальной ответственности, если сумма начисленного платежа признана крупной (больше 600 тыс. рублей) или особо крупной (больше 3 млн. рублей). Кроме реального срока заключения, должник обязан выплатить штрафы от 100 тыс. рублей до 300 тыс. рублей. При особо крупном долге – до 500 тыс. рублей. Законом предусмотрены сроки заключения от 6 месяцев до 3 лет.

Возникновение обязательств перед бюджетом

В отношении физических лиц предусмотрен порядок налогообложения, при котором часть налогов рассчитывается ИФНС, другая часть определяется плательщиком самостоятельно на основании полученного дохода.

Порядок налогообложения можно условно разделить на группы:

- Налоги, рассчитанные ИФНС по данным физических показателей имущества лица – площади и категории земельного участка, мощности двигателя транспортного средства, кадастровой или инвентаризационной стоимости недвижимости. Уведомление о размере налога высылается на адрес регистрации физического лица.

- Налог НДФЛ, начисленный лицом с дохода, полученного в виде выигрыша, сумм при продаже имущества, сдачи жилья в аренду. Сумму налогового обязательства лицо заявляет в декларации.

Налоговое законодательство обязывает декларировать доходы, полученные из различных источников. Налогоплательщики самостоятельно представляют декларацию 3-НДФЛ, рассчитывают налог к уплате и исполняют обязательства перед бюджетом.

Контроль за декларированием и уплатой заявленных налогов осуществляется в порядке проведения камеральной проверки. При отсутствии выявленных нарушений плательщик не получает акт или письмо об удовлетворительных результатах прохождения проверки, если одновременно с подачей декларации лицом не заявлено возмещение из бюджета, например, при возврате налога в связи с применением вычета.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Обстоятельства, исключающие привлечение виновного лица к ответственности за неуплату налогов

Неуплата налогов, как и любой другой вид правонарушений, может сопровождаться наличием дополнительных обстоятельств, оказывающих непосредственное влияние на процесс привлечения гражданина или организации к ответственности за содеянное. Они используются налоговой инспекцией или судебными органами для принятия решения о применении тех или иных налоговых санкций. Различают исключающие, смягчающие и отягчающие вину обстоятельства.

В соответствии с НК РФ неплательщик налога не может быть привлечён к ответственности, если его действия сопровождаются наличием как минимум одного пункта из перечня исключающих вину обстоятельств:

Для физических лиц — недостижение шестнадцатилетнего возраста на момент совершения им незаконных действий.

Отсутствует как таковое событие правонарушения. В данной ситуации это неуплата или неполная уплата налога.

В осуществлённых деяниях отсутствует вина. Последняя может быть исключена, если неоплата или задержка произошли по следующим причинам:

- Из-за наступления форс-мажорных обстоятельств, в том числе стихийных бедствий.

- В связи с болезнью, в результате которой гражданин не мог контролировать свои действия.

- При выполнении им письменных разъяснений уполномоченного налогового органа, касающихся порядка расчёта, уплаты налога или других вопросов.

- Ввиду наступления иных обстоятельств, которые могут быть использованы для этих целей.

Законодательно установленные сроки для привлечения виновного лица к ответственности истекли. Этот период определяет ст. 113 НК РФ. Он составляет 3 года. Началом отсчёта считается день, следующий за датой завершения налогового периода, в котором была образована недоимка. Например, когда имеет место неуплата земельного налога для физических лиц, в качестве такого дня рассматривается 2 ноября.