- Преюдиция

- Уголовная ответственность гражданина

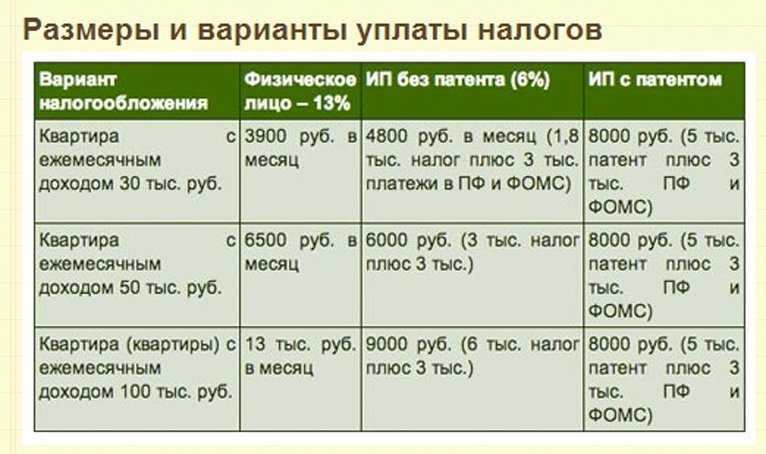

- Неуплата налога на имущество

- Административная ответственность

- Что влечет неуплата земельного налога

- Уголовная ответственность

- За какие именно действия привлекают к уголовной ответственности и как ее избежать?

- Круг острых вопросов

- Уголовная ответственность за неуплату налогов юридическим лицом:

Преюдиция

Особое внимание следует обратить на ст. 90 УПК РФ «Преюдиция»

В соответствии с ней обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки.

Подчеркнем, что «обстоятельства» и только «обстоятельства», установленные решением арбитражного суда, должны учитываться органами внутренних дел в процессе уголовного преследования.

Проблема состоит в том, что Арбитражный суд, установив нарушение налоговым органом порядка проведения налоговой проверки (например, рассмотрение материалов проверки без извещения налогоплательщика о времени и месте рассмотрения), в большинстве случаев не утруждает себя исследованием, а тем более – подробным описанием в своем решении обстоятельств совершения налогового правонарушения. Даже в том случае, если помимо пресловутых процессуальных нарушений и сами доначисления налогов по существу являются неправомерными.

Между тем, именно подробные описания в мотивировочной части решения арбитражного суда оснований признания доначислений незаконными и будут учтены в качестве «обстоятельств» при рассмотрении уголовного дела. Иными словами, важен не только результат рассмотрения арбитражного дела, но и мотивы, по которым суд пришел к такому результату. В связи с этим особое значение приобретает качественная и детальная проработка доказательственной базы в арбитражном процессе, оформление всех дополнительных доводов в письменном виде и приобщение их к материалам дела, отражение всех существующих обстоятельств, свидетельствующих о незаконности результатов проверки.

В случае, если налоговая проверка касалась деятельности организации, в арбитражном суде будет решен вопрос о виновности или невиновности именно самой организации. В то же время, уголовное преследование будет проводиться в отношении физического лица, чаще всего – в отношении руководителя. При этом как следственная, так и судебная практика устанавливают, что к ответственности может быть привлечен не только формальный руководитель, а любое лицо, фактически исполняющее функции руководителя. Грубо говоря, если директор номинальный, к ответственности будет привлечено лицо, принимающее ключевые решения о хозяйственной деятельности, о заключении сделок. Или могут быть привлечены участники организации, формально не занимающие какие-либо должности, но фактически руководящие ее деятельностью.

Уголовная ответственность гражданина

Данное правонарушение может выражаться в непредставлении обязательной отчетности (декларации, иных бумаг) или умышленном указании недостоверных сведений в подаваемой документации. За такое преступление гражданин будет подвергнут одному из следующих возможных наказаний:

- Штраф (минимум – 100 тыс рублей, максимум – 300 тыс рублей). Как вариант, денежное взыскание может совершаться в размере зарплаты гражданина или иного его дохода (заработка), исчисленного за 1-2 года.

- Принудительные работы (продолжительность – максимум 1 год).

- Арест (возможный срок – максимум 6 месяцев).

- Лишение свободы (возможный срок – максимум 1 год).

Если такое правонарушение совершается гражданином в особо крупном размере, применяется одна из следующих мер:

- Штраф (минимум – 200 тыс рублей, максимум – 500 тыс рублей). Как вариант, денежное взыскание может осуществляться в сумме зарплаты физического лица или иного его заработка (дохода), исчисленного за 1,5-3 года.

- Принудительные работы (максимум 3 года).

- Лишение свободы (максимум 3 года).

Крупным размером неуплаты считается сумма, которая превышает 900 тыс рублей за трехлетний период (при условии, что доля неуплаченных налогов больше 10% от общей суммы, подлежащей перечислению) или превышает 2,7 млн рублей.

Особо крупным размером неуплаты считается сумма, которая превышает 4,5 млн рублей за трехлетний период (при условии, что доля неуплаченных налогов больше 20% от совокупной суммы, подлежащей перечислению) или превышает 13,5 млн рублей.

Пунктом 3 примечаний к статье 198 УК оговаривается, что гражданин, который совершил данное преступление впервые, но полностью погасил всю задолженность, не будет подвергаться наказанию по нормам УК.

Таким образом, за неуплату налогов к гражданину могут применяться санкции, предусмотренные нормами НК и УК. К административной ответственности за налоговые правонарушения, регламентированные статьями 15.3-15.9 и статьей 15.11 КоАП, привлекаются субъекты, которые являются должностными лицами.

Неуплата налога на имущество

Объектом налога на имущество выступает

недвижимость. Обязанность по уплате этого налога возникает только у

собственников следующих объектов:

- жилой

дом; - жилое

помещение (комната или квартира); - гараж

или машино-место, зарегистрированное как объект недвижимости; - объект

незавершенного строительства; - иные

здания, сооружения или помещения.

Обратите внимание! Расчет налоговых обязательств по данным видам объектов осуществляется не из цены по гражданско-правовым договорам, а по значению кадастровой стоимости. Показатель кадастровой стоимости определяют исполнительные органы власти регионов на основании государственной оценки недвижимости

Узнать его можно из выписки ЕГРН или отдельной справки.

Хотя конкретные тарифы налога на

имущество определяют местные властные структуры, Налоговый кодекс РФ

регламентирует предельные размеры ставок:

- в

размере, не более 0.1 % для большинства объектов недвижимости (жилые дома,

квартиры, гаражи т.д.); - в

размере не более 2% и 0.5% для иных видов недвижимости, специально оговоренных

в ст. 406 НК РФ.

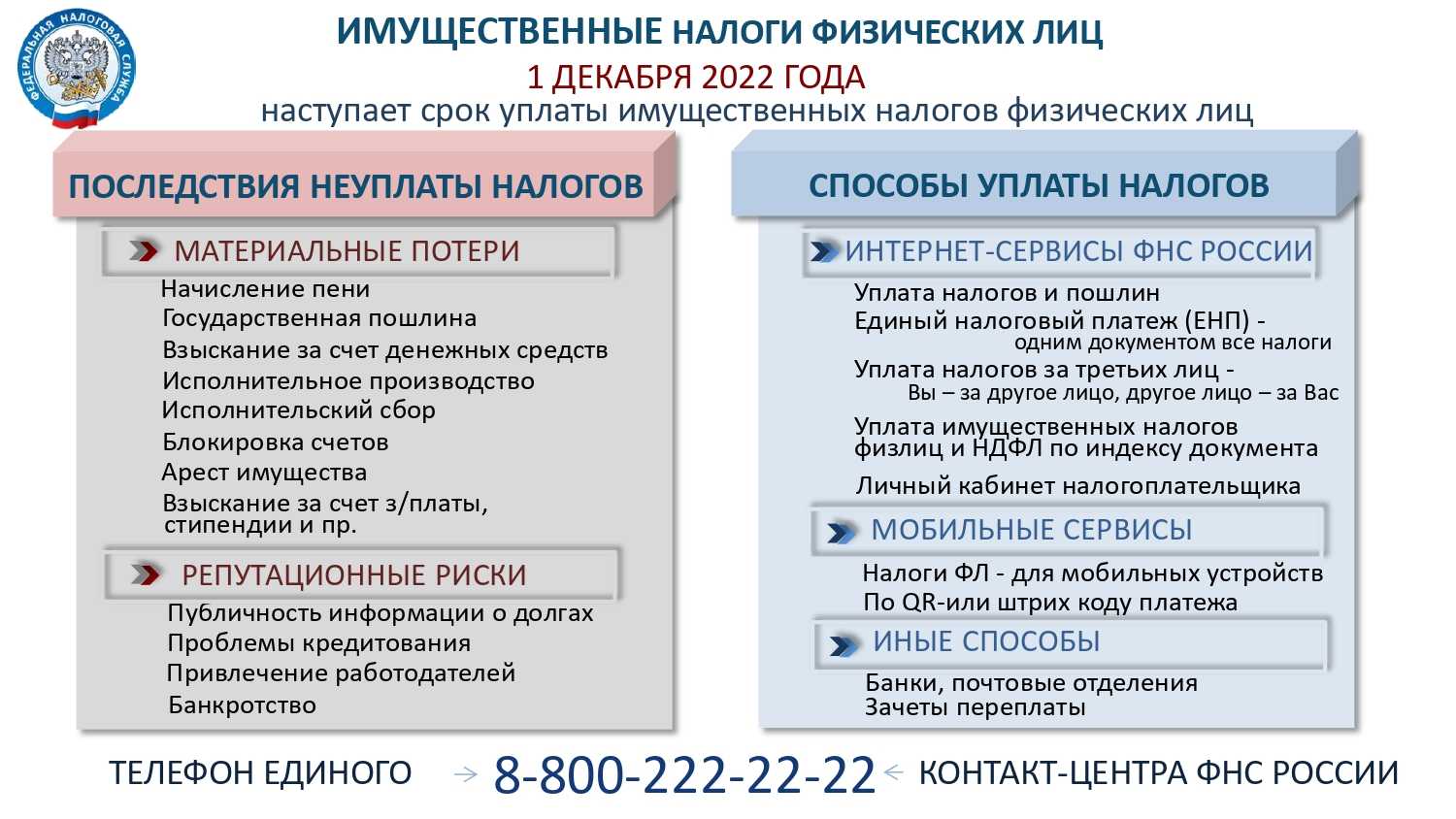

Основания для привлечения к ответственности

на неуплату налога на имущество не отличаются от иных видов налоговых

обязательств. При определении момента наступления обязанности по уплате налога

нужно учитывать, что в отношении имущества налог оплачивается не позднее 1

декабря года, следующего за истекшим налоговым периодом.

Поскольку показатель кадастровой стоимости существенно отличается от реальной цены объектов недвижимости, законодательство допускает возможность оспорить его в судебном порядке. Этот факт необходимо учитывать при расчете налоговых платежей за имущество.

https://youtube.com/watch?v=wvve3AEsyXk

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Что влечет неуплата земельного налога

Законодательство относит данный вид

обязательства к местным налогам. Это означает, что введение в действие и

прекращение земельного налога будет связано с решением представительных органов

местной власти. Исходя из правил, регламентированных в ст. 387 НК РФ, можно

выделить следующие особенности применения и уплаты земельного налога

физическими лицами:

- земельный

налог устанавливается на территории конкретного муниципального образования и не

применяется за его пределами; - налоговые

ставки за землю могут существенно различаться даже для соседних муниципальных

образований; - обязанность

по уплате земельного налога распространяется на граждан, владеющих участками на

праве собственности, постоянного (бессрочного) пользования и праве пожизненного

наследуемого владения.

Обратите внимание! Земельный налог не распространяется на арендные отношения. При оформлении земли в аренду размер платежей устанавливается условиями договора

Однако после выкупа арендованной земли придется платить налог.

Хотя установление размера земельного

налога отнесено к компетенции местных органов власти, Налоговый кодекс РФ

устанавливает предельные размеры ставок от кадастровой стоимости участков:

- не

более 0.3 % для земель сельскохозяйственного назначения, под жилищным фондом,

предоставленных для личного подсобного хозяйства и т.д.; - не

более 1.5% для остальных категорий и видов земель.

Расчет суммы налога осуществляется

исходя из показателя кадастровой стоимости объекта, которую определяет

государство по итогам комплексных кадастровых работ.

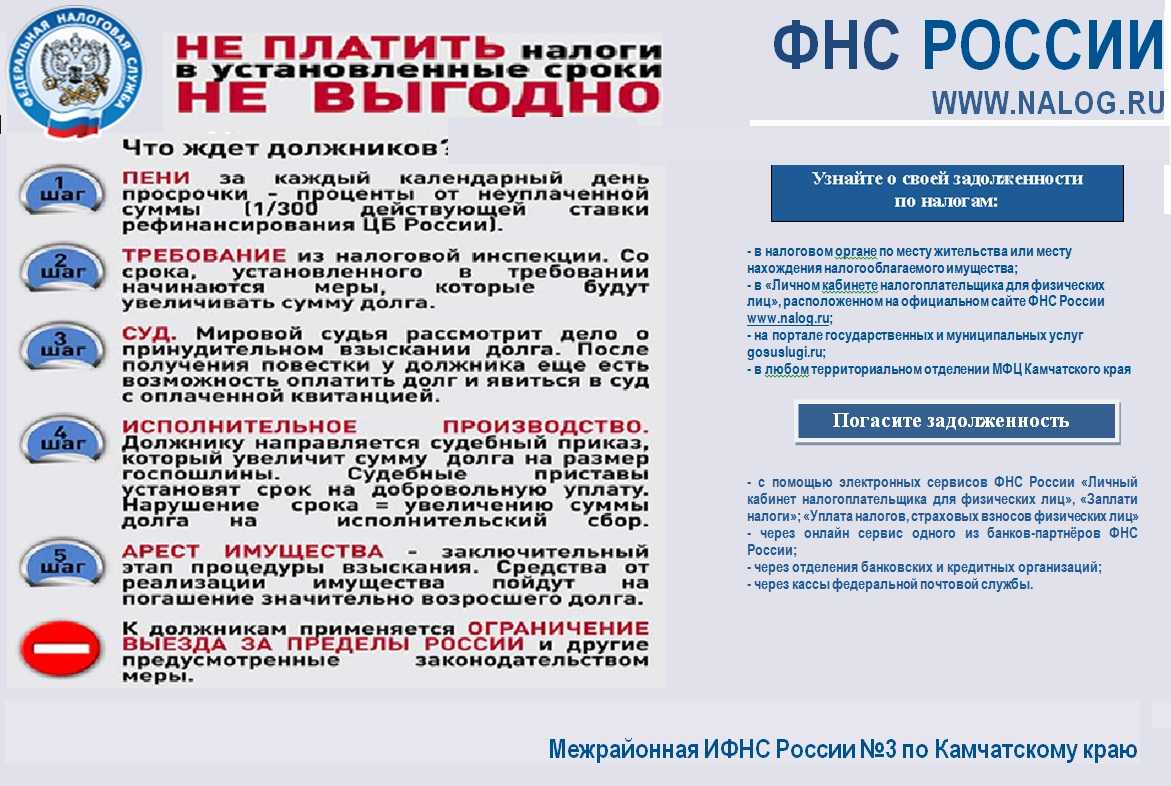

Ответственность за неуплату или

несвоевременную уплату земельного налога наступает по общим правилам,

рассмотренным выше. При этом местные органы власти не вправе менять основание и

порядок привлечения.

Уголовная ответственность

Физическое лицо может быть привлечено к уголовной ответственности, если совершенное нарушение законодательства о налогах и сборах содержит признаки преступления. В этом случае налоговые органы обязаны направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела. Основанием является п. 3 ст. 32 НК РФ в редакции Федерального закона от 29.12.2009 N 383-ФЗ (далее — Закон N 383-ФЗ), которая начала действовать с 31 декабря 2009 г. <1>.

<1> Подробнее о поправках, внесенных Федеральным законом от 29.12.2009 N 383-ФЗ в часть первую Налогового кодекса, а также в уголовное и уголовно-процессуальное законодательство, читайте в одном из ближайших номеров журнала.

Примечание. К уголовной ответственности не привлекаются организации, наказание может нести только конкретное должностное (физическое) лицо.

Признаки преступления при нарушении законодательства о налогах и сборах предусмотрены ст. ст. 198, 199, 199.1 и 199.2 УК РФ. Такой же вывод следует из Инструкции о порядке направления материалов налоговыми органами в органы внутренних дел при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления <2>.

<2> Данная Инструкция приведена в Приложении N 3 к совместному Приказу МВД России и ФНС России от 30.06.2009 N 495/ММ-7-2-347.

Так, признаками преступления, а также их субъектами являются:

- непредставление физическим лицом налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо включение в налоговую декларацию или такие документы заведомо ложных сведений, повлекшие за собой неуплату налогов (сборов) физическим лицом в крупном или особо крупном размерах (ст. 198 УК РФ <3>). В данном случае субъектом преступления является физическое лицо, достигшее 16 лет, на которое в соответствии с законодательством о налогах и сборах возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и сборов (п. 6 Постановления Пленума ВС РФ от 28.12.2006 N 64);

- непредставление налоговой декларации или иных документов, представление которых в соответствии с законодательством о налогах и сборах является обязательным, либо включение в налоговую декларацию или такие документы заведомо ложных сведений, повлекшие за собой неуплату налогов (сборов) с организации в крупном или особо крупном размерах (ст. 199 УК РФ <3>). О мерах уголовной ответственности за неуплату налогов см. в таблице на с. 32. При этом субъектами преступления могут быть руководитель организации-налогоплательщика, главный бухгалтер, иные лица, если они были специально уполномочены органом управления организации на совершение таких действий, как подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов (сборов) (п. 7 Постановления Пленума ВС РФ от 28.12.2006 N 64);

- неисполнение налоговым агентом в личных интересах обязанностей по исчислению, удержанию или перечислению налогов, подлежащих в соответствии с законодательством о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет в крупном или особо крупном размерах (ст. 199.1 УК РФ). Субъектом преступления может быть физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (п. 17 Постановления Пленума ВС РФ от 28.12.2006 N 64);

- сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, в крупном размере (ст. 199.2 УК РФ). Субъектом преступления в подобном случае может быть собственник или руководитель организации либо иное лицо, выполняющее управленческие функции в этой организации, или индивидуальный предприниматель.

<3> Примечания к ст. ст. 198 и 199 УК РФ с 1 января 2010 г. действуют в редакции Закона N 383-ФЗ.

За какие именно действия привлекают к уголовной ответственности и как ее избежать?

Уголовные дела чаще возбуждаются по признакам составов преступлений, предусмотренных ст. 199 и 199.2 УК РФ. Другие статьи по налоговым преступлениям можно отнести к категории неработающих: сложно доказать факт совершения правонарушения.

Статья 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов (сборов, страховых взносов) в крупном и особо крупном размерах. Крупным размером в данной статье признается сумма налогов, сборов, страховых взносов, превышающая 15 млн руб. за период трех финансовых лет, а особо крупным размером – сумма, превышающая 45 млн руб. Следовательно, задолженность (недоимка) в сумме менее 15 млн руб. не будет образовывать состава преступления, и возбуждения уголовного дела удастся избежать.

При задолженности в размере более 15 млн руб., но не превышающей 45 млн руб., может быть возбуждено уголовное дело по ч. 1 ст. 199 УК РФ. Это преступление небольшой тяжести, а значит, срок привлечения к уголовной ответственности истекает по прошествии 2 лет с момента его совершения. Например, если в 2021 г. была выявлена неуплата за 2017 г. на общую сумму 20 млн руб., то уголовное дело не подлежит возбуждению в связи с истечением сроков давности, пусть при этом и имеются все признаки состава преступления.

Неуплата, превышающая 45 млн руб., может образовывать состав преступления, предусмотренного ч. 2 ст. 199 УК РФ. Оно относится к категории тяжких, а потому срок давности привлечения к уголовной ответственности составляет 10 лет.

Статья 199.2 УК РФ предусматривает ответственность за сокрытие денежных средств либо имущества организации или ИП, за счет которых должно быть произведено взыскание недоимки по налогам, сборам, страховым взносам. Таким образом, о наличии состава преступления по этой статье можно говорить, только если: имеется задолженность по уплате налогов, которая выявлена налоговыми органами; при этом должнику выставлено требование об уплате, но он умышленно препятствует принудительному взысканию задолженности (например, путем открытия нового расчетного счета, «вывода» денежных средств через кассу, получения денежных средств через расчетные счета третьих лиц). Состав преступления, предусмотренного ст. 199.2 УК РФ, образуется, когда размер недоимки по налогам, сборам, страховым взносам равен стоимости сокрытого имущества в крупном размере или превышает ее. Крупным размером в этой статье признается задолженность, превышающая 2 млн 250 тыс. руб., а особо крупным – 9 млн руб. Преступление, предусмотренное ч. 1 статьи, относится к категории небольшой тяжести – срок привлечения к уголовной ответственности истекает по прошествии 2 лет с момента его совершения. Преступление, предусмотренное ч. 2 статьи, относится к категории средней тяжести – срок привлечения к уголовной ответственности истекает по прошествии 6 лет с момента его совершения.

Круг острых вопросов

Большинство граждан интересуют следующие вопросы:

- Какие штрафы налагаются государством, и чем грозит нарушенная ответственность за неуплату налогов физическим лицом?

- Административная ответственность: когда и как налагается? Возможна ли уголовная мера наказания за пренебрежение налогами?

- Какого размера налоговые пошлины считаются наиболее масштабными, каковы меры наказания по их неуплату?

Неуплата налогов гражданином является серьёзным правонарушением и подлежит административной ответственности, а в некоторых случаях – и уголовному наказанию соответственно УК РФ.

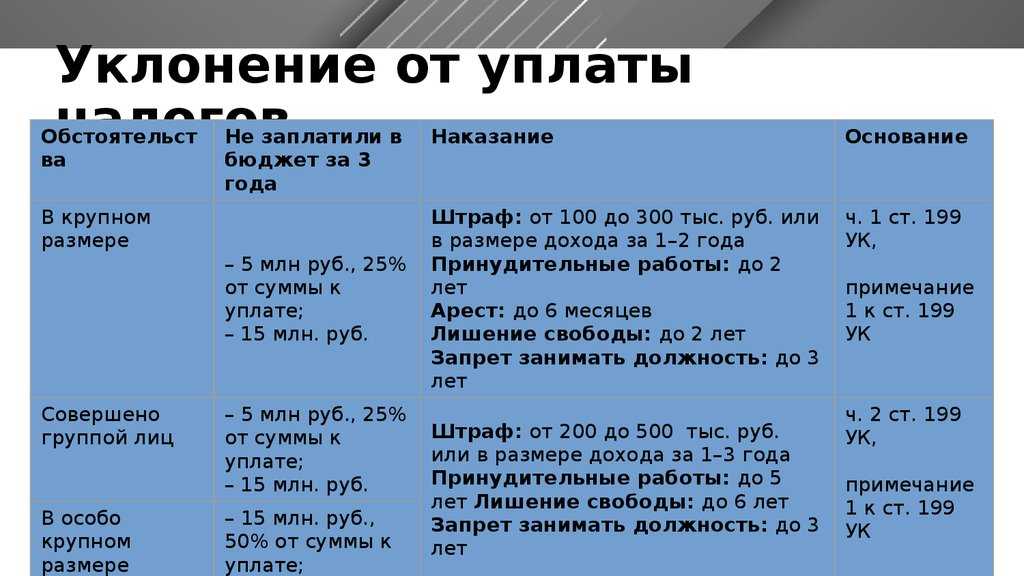

Уголовная ответственность за неуплату налогов юридическим лицом:

Учтите, что если у налогоплательщика сразу несколько задолженностей перед ФНС РФ, то они складываются

То есть, при определении точной цифры принимайте во внимание сумму

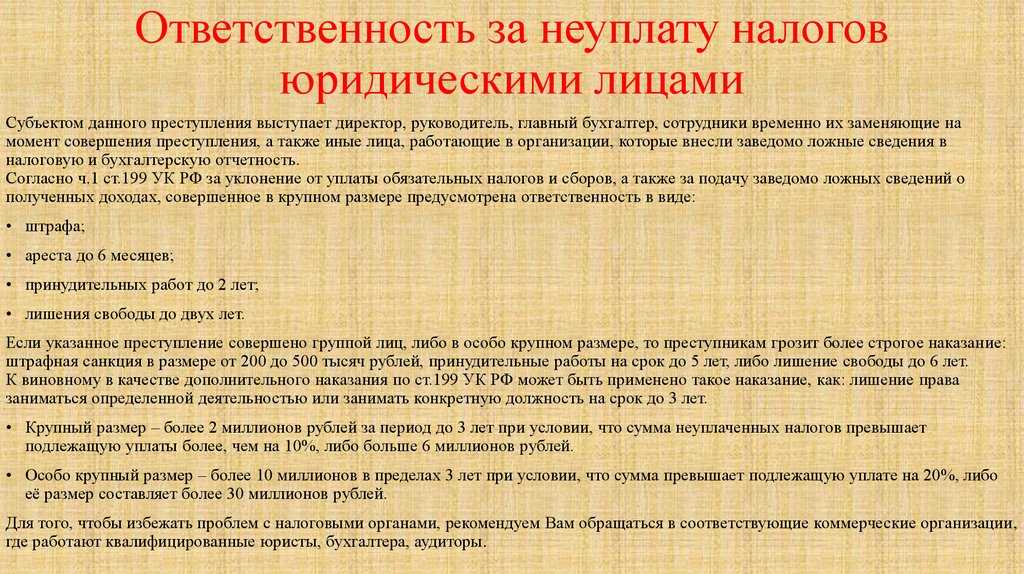

Необходимо отметить, что уголовная ответственность за неуплату налогов в отношении физических лиц наступает как у российских, так и у иностранных граждан, а также у лиц без гражданства. Всё это касается и ИП. В отношении юридических лиц речь идёт о владельце, учредителе, директоре, главном бухгалтере.

Впрочем, если в рамках конкретной организации отдельно взятое физическое лицо распоряжением, должностной инструкцией или прочими внутренними документами было назначено ответственным за отчисления налогов, то для него тоже возникнут соответствующие последствия.

Согласно статье 198 НК РФ, при привлечении к уголовной ответственности физического лица, совершенное им преступление:

- наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

- если уклонение в особо крупном размере, то совершенное деяние наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Наказание не освобождает от обязанности погасить возникшую задолженность перед бюджетом. И речь идёт не только о налогах, но ещё и о пене, а также обо всех начисленных штрафах.

Что же касается юридических лиц, то здесь нужно разбираться с тем, кто именно должен был в рамках предприятия заниматься отчислениями. Об этом уже говорилось выше. Отдельно хотелось бы добавить, что привлечь к уголовной ответственности могут даже тех, кто временно исполнял обязанности главного бухгалтера или же директора. Или сотрудников, у которых было право подписи на налоговых документах, либо третьих лиц, которые фактически осуществляли руководство предприятием.

Иногда в рамках одной организации выявляют сразу несколько правонарушений согласно НК РФ.

Если они не связаны друг с другом, то в подобной ситуации у каждого сотрудника возникает своя собственная, личная ответственность. То есть у одного она может быть уголовной, а у другого – административной. Или же это всё-таки уголовная ответственность за неуплату налогов, но по разным статьям. Кстати, таким образом можно дробить сумму и «выходить» из-под уголовной ответственности (это для тех, кто понимает).

Самые серьёзные санкции назначаются, когда речь идёт о суммах в особо крупных размерах (точные цифры обозначены выше) и о действиях по сговору лиц.

Вообще, юридическое лицо (руководителей) могут ждать следующие неприятности:

- штраф в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительные работы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового;

- особо крупный размер: либо ограничение свободы на период от одного года до трех лет, либо принудительные работы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишение свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Как и в случае с рядовыми физическими лицами, привлечение к уголовной ответственности конкретных работников компании не освобождает предприятие от необходимости погасить образовавшуюся задолженность в полном объёме. Здесь доказывать вину обязаны сотрудники ФНС РФ в своей части, и сотрудники правоохранительных органов в рамках своей компетенции.

Учтите, что, хотя речь идёт о негативных последствиях для компании, привлечь юридическое лицо к уголовной ответственности априори невозможно. То есть дела возбуждаются в отношении конкретных граждан. Поэтому сотрудники ФНС РФ и правоохранительных органов должны руководствоваться принципом презумпции невиновности. Следовательно, им опять-таки надо собирать доказательства, которые бы указывали на факт правонарушения.