- Сроки представления деклараций и расчетов по налогам и страховым взносам

- Штраф за несвоевременную сдачу РСВ в 2021 году

- Сроки сдачи РСВ

- Когда расчет будет считаться непредставленным

- Штрафы за несвоевременное представление РСВ

- Смягчающие обстоятельства для налогоплательщиков

- Скачать образец документа

- За ошибки в расчетах и персональных данных

- Штраф за несдачу расчета по страховым взносам

- Санкции за не сдачу отчетности в налоговую

- Как отменить штраф за несданный расчет по страховым взносам

- Примеры расчетов штрафа за несвоевременное представление отчетности

- Приведем примеры расчетов штрафа за несвоевременное представление отчетности

- Правила и сроки сдачи отчетности

- Ликвидационные балансы

- Бухгалтерская отчетность

- Декларации и расчеты по налогам

- Отчетность по страховым взносам и стажу

- Отчетность в ФСС

- Сроки сдачи отчётности в ПФР

Сроки представления деклараций и расчетов по налогам и страховым взносам

Во избежание привлечения к ответственности за несвоевременное представление отчетности, Организации надо обязательно помнить о сроках подачи деклараций и расчетов по налогам и страховым взносам в налоговую инспекцию.

Сроки представления деклараций и расчетов по налогам и страховым взносам приведены в таблице:

|

Налог/страховой взнос |

Форма отчетности |

Последний день срока представления отчетности (ч. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ (далее – закон № 212-ФЗ), НК РФ, письмо Минздравсоцразвития от 16.09.2011 № 3346-19) |

|

Взносы на страхование на случай временной нетрудоспособности и материнству (ВНиМ) |

Расчет по форме 4 — ФСС |

В электронной форме: — за 2016 г. — 25.01.2017; — за I квартал 2017 г. — 25.04.2017; — за полугодие 2017 г. — 25.07.2017; — за 9 месяцев 2017 г. — 25.10.2017; — за 2017 г. — 25.01.2018. На бумаге: — за 2016 г. — 20.01.2017; — за I квартал 2017 г. — 20.04.2017; — за полугодие 2017 г. — 20.07.2017; — за 9 месяцев 2017 г. — 20.10.2017; — за 2017 г. — 20.01.2018 |

|

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний |

||

|

Взносы на обязательное пенсионное страхование |

Сведения по форме СЗВ-М |

За январь 2017 г. — 15.02.2017. За февраль 2017 г. — 15.03.2017. За март 2017 г. — 17.04.2017. За апрель 2017 г. — 15.05.2017. За май 2017 г. — 15.06.2017. За июнь 2017 г. — 17.07.2017. За июль 2017 г. — 15.08.2017. За август 2017 г. — 15.09.2017. За сентябрь 2017 г. — 16.10.2017. За октябрь 2017 г. — 15.11.2017. За ноябрь 2017 г. — 15.12.2017. За декабрь 2017 г. — 15.01.2018. |

|

Взносы на обязательное пенсионное и медицинское страхование |

Расчет по форме РСВ-1 ПФР |

В электронной форме: — за 2016 г. — 20.02.2017; — за I квартал 2017 г. — 02.05.2017; — за полугодие 2017 г. — 31.07.2017; — за 9 месяцев 2017 г. — 30.11.2017; — за 2017 г. — 30.01.2018. На бумаге: — за 2016 г. — 15.02.2017; — за I квартал 2017 г. — 16.05.2017; — за полугодие 2017 г. — 15.08.2017; — за 9 месяцев 2017 г. — 15.11.2017; — за 2017 г. — 15.02.2018 |

|

НДС |

Налоговая декларация по НДС |

За IV квартал 2016 г. — 25.01.2017. За I квартал 2017 г. — 25.04.2017. За II квартал 2017 г. — 25.07.2017. За III квартал 2017 г. — 25.10.2017. За IV квартал 2017 г. — 25.01.2018 |

|

Налог на прибыль |

Налоговая декларация по налогу на прибыль |

Если отчетный период — квартал, полугодие и т.д.: — за 2016 г. — 28.03.2017; — за I квартал 2017 г. — 28.04.2017; — за полугодие 2017 г. — 28.07.2017; — за 9 месяцев 2017 г. — 28.10.2017; — за 2017 г. — 28.03.2018 |

|

Если отчетный период — месяц, два месяца и т.д.: — за 2016 г. — 28.03.2017; — за 1 месяц 2017 г. — 29.02.2017; — за 2 месяца 2017 г. — 28.03.2017; — за 3 месяца 2017 г. — 28.04.2017; — за 4 месяца 2017 г. — 30.05.2017; — за 5 месяцев 2017 г. — 28.06.2017; — за 6 месяцев 2017 г. — 28.07.2017; — за 7 месяцев 2017 г. — 29.08.2017; — за 8 месяцев 2017 г. — 28.09.2017; — за 9 месяцев 2017 г. — 28.10.2017; — за 10 месяцев 2017 г. — 28.11.2017; — за 11 месяцев 2017 г. — 28.12.2017; — за 2017 г. — 28.03.2018 |

||

|

Налог, уплачиваемый при применении УСН |

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН |

За 2016 г. — 31.03.2017. За 2017 г. — 31.03.2018 |

|

ЕНВД |

Налоговая декларация по ЕНВД |

За IV квартал 2016 г. — 20.01.2017. За I квартал 2017 г. — 20.04.2017. За II квартал 2017 г. — 20.07.2017. За III квартал 2017 г. — 20.10.2017. За IV квартал 2017 г. — 20.01.2018 |

|

ЕСХН |

Налоговая декларация по ЕСХН |

За 2016 г. — 31.03.2017. За 2017 г. — 31.03.2018 |

|

Налог на имущество |

Налоговый расчет по авансовому платежу по налогу на имущество |

За I квартал 2017 г. — 04.05.2017. За полугодие 2017 г. — 01.08.2017. За 9 месяцев 2017 г. — 31.10.2017 |

|

Налоговая декларация по налогу на имущество |

За 2016 г. — 30.03.2017. За 2017 г. — 30.03.2018 |

|

|

Транспортный налог |

Налоговая декларация по транспортному налогу |

За 2016 г. — 01.02.2017. За 2017 г. — 01.02.2018 |

|

Земельный налог |

Налоговая декларация по земельному налогу |

За 2016 г. — 01.02.2017. За 2017 г. — 01.02.2018 |

|

НДФЛ (за физических лиц, получивших доходы от организации) |

Справка о доходах физического лица по форме 2-НДФЛ |

По физическим лицам, при выплате дохода которым организация не смогла удержать налог: — за 2016 г. — 01.03.2017; — за 2017 г. — 01.03.2018 |

|

По всем физическим лицам, получившим от организации облагаемые доходы в течение года, в т. ч. по тем, у кого организация не смогла удержать налог: — за 2016 г. — 03.04.2017; — за 2017 г. — 03.04.2018 |

||

|

Расчет по форме 6-НДФЛ |

За I квартал 2017 г. — 04.05.2017. За полугодие 2017 г. — 01.08.2017. За 9 месяцев 2017 г. — 31.10.2017. За 2017 г. — 03.04.2018 |

Штраф за несвоевременную сдачу РСВ в 2021 году

Налогоплательщики обязаны сдавать расчеты по взносам в налоговые органы в установленные для этого сроки. При нарушении сроков сдачи отчета, грозят штрафы.

Рассмотрим размеры штрафов за несдачу или нарушение сроков сдачи расчета по страховым взносам в 2021 году. Мы привели КБК, которые необходимо указывать в платежном поручении при уплате штрафов.

Сроки сдачи РСВ

В 2021 расчет по взносам сдается с учетом установленных для него отчетных периодов. Сроки сдачи отчетности утверждены ст. 423 НК РФ. Согласно этого документа установлены отчетные периоды – 1 квартал, полугодие, 9 месяцев. Расчетным периодом является календарный год.

Перед сдачей расчета по страховым взносам, проверьте его по формулам ФНС:

Проверить РСВ на ошибки

Расчет по страховым взносам сдается до 30 числа месяца, следующего за отчетным кварталом. Если эта дата припадает на выходные или праздничные дни, то отчетность может быть представлена в первый рабочий день после выходных. Если сроки не соблюдать, то не избежать штрафа за несвоевременную сдачу расчета по страховым взносам.

Такой порядок подачи расчета установлен для всех налогоплательщиков, независимо от вида деятельности и формы предоставления документа. Отчеты на бумажных и электронных носителях сдаются в эти же сроки.

Расчет на бумаге представляется, если в организации работает не более 25 работников. Если среднесписочная численность превышает 25 человек, то отчетность нужно сдать только путем электронного документооборота.

Такое правило установлено п. 10 ст. 431 НК РФ.

С 1 квартала 2021 года будет действовать новый бланк:

Отчет РСВ за 2021 год нужно сдавать еще по старой форме, смотрите инструкцию. А новую форму используйте при сдаче РСВ за 1 квартал 2021 года.

Когда расчет будет считаться непредставленным

Налоговая служба посчитает расчет непредставленным в таких случаях:

- если имеются несоответствия совокупных сумм страхвзносов на ОПС и сумм начисленных взносов по каждому работнику за отчетный период. Суммы строк 061 (гр. 3-5 пр. 1 р. 1) и 240 (р. 3) должны совпадать за каждый месяц;

- указаны неверные личные данные физических лиц: ФИО, СНИЛС, идентификационный код.

В 2021 году этот список был расширен. Чтобы не было проблем со сдачей РСВ, нельзя допускать критических ошибок в графах р.3, касающихся:

- сумм выплат за отчетные и расчетный периоды (гр. 210);

- базы начисления пенсионных взносов в рамках предельной величины (гр. 220);

- суммы начисленных пенсионных взносов в рамках предельной величины (гр. 240);

- итоговых сумм этих показателей (гр. 250 = гр. 210 + гр. 220 + гр. 240);

- базы для начисления пенсионных взносов по доптарифу за отчетные и расчетный периоды (гр. 280);

- суммы начисленных пенсионных взносов по доптарифам (гр. 290);

- итоговые суммы (гр. 300 = гр. 280 + гр. 290).

При этом налоговая служба разъяснила, что расчет с техническими ошибками по части взносов на медицинское страхование будет принят. Такие ошибки в подсчетах не могут быть основанием для отказа в приеме РСВ.

Обнаружив недочеты, инспектор налоговой службы обязан об этом сообщить налогоплательщику. Исправить ошибки можно, предоставив корректный расчет с достоверными данными. Уточненный расчет будет считаться сданным в срок, если:

- будет отправлен в электронном виде в течение 5 дней со дня направления электронного уведомления налоговыми службами в адрес налогоплательщика;

- при отправке бумажной формы расчета в течение 10 дней со дня направления бумажного уведомления.

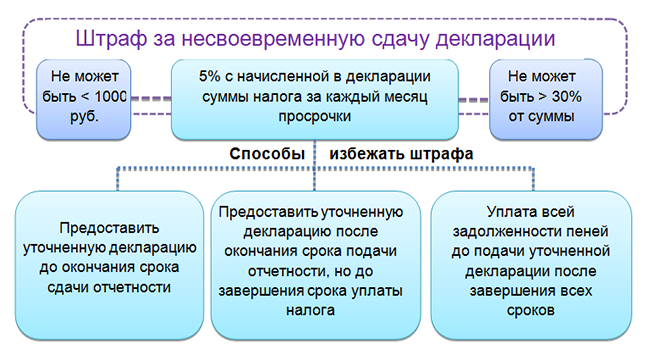

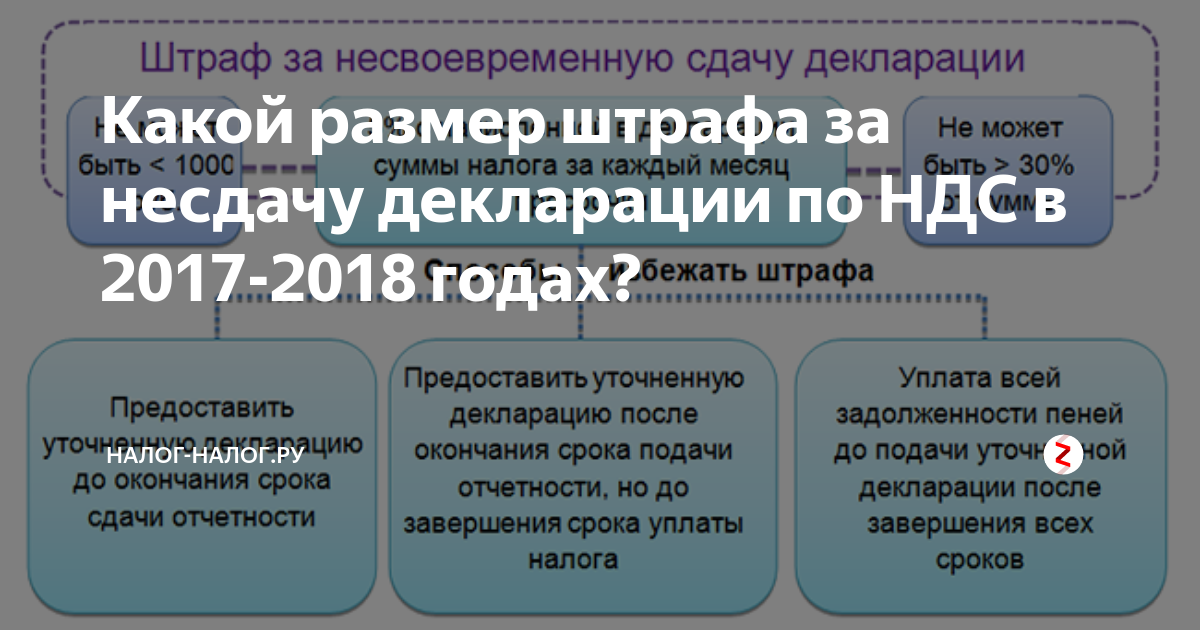

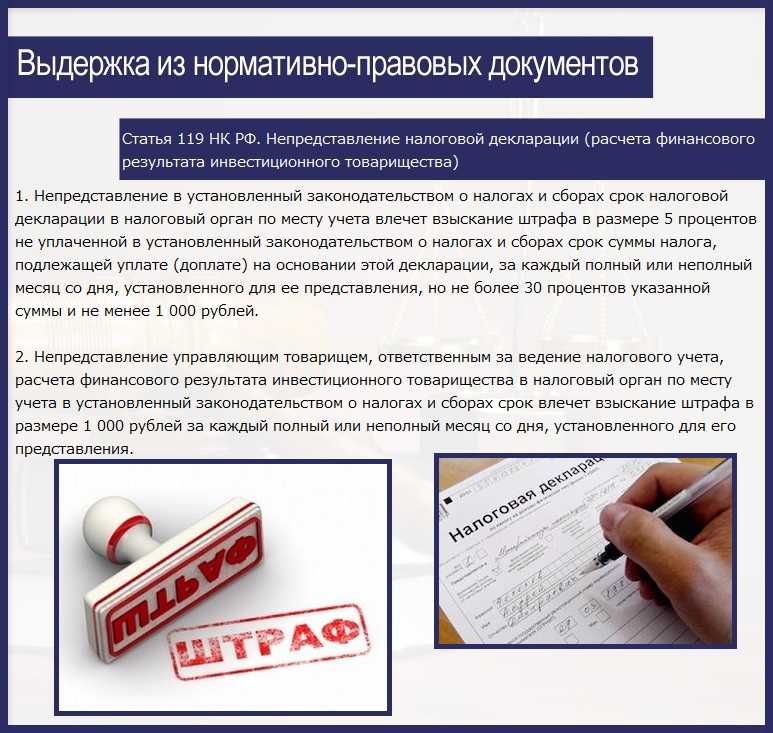

Штрафы за несвоевременное представление РСВ

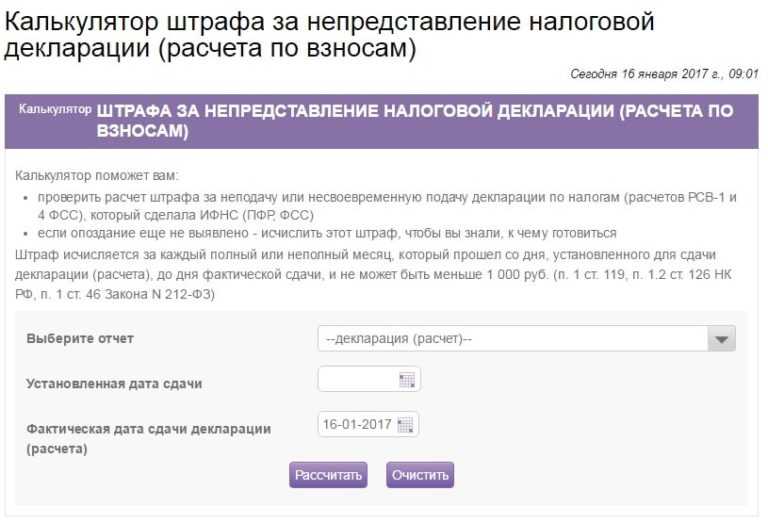

Штраф за несвоевременную сдачу РСВ или не представление его в налоговые органы начисляется в размере 5% от суммы взносов за каждый просроченный месяц, начиная со дня, который установлен для сдачи отчета. Штраф не должен превышать 30% от расчетной суммы, но не менее 1000 руб. Такое правило установлено п. 1 ст. 119 НК России.

В 2021 году штраф за несвоевременную сдачу РСВ рассчитывается в процентном соотношении к неуплаченной сумме, а именно:

- определяются суммы неуплаченных о время взносов по каждому виду страхования;

- исчисляется сумма штрафа в размере 5% от суммы просроченных взносов по каждому виду страхования.

Кроме штрафов за несвоевременную сдачу отчета РСВ, налоговики не могут предъявить налогоплательщику другие санкции. Так, например, налоговые службы не имеют право блокировать банковский счет организации за несвоевременную сдачу РСВ.

Пример начисления штрафа за несвоевременную сдачу расчета по страховым взносам в 2021 году

Смягчающие обстоятельства для налогоплательщиков

Наличие таких обстоятельств позволяет снизить величину начисленного штрафа минимум в два раза.

Пункт 1 статьи 112 Налогового Кодекса подает следующие случаи, связаны с:

- совершением правонарушения по стечению тяжелых семейных или личных обстоятельств;

- совершением правонарушения под воздействием угрозы или принудительно, а также в силу материальной или служебной подневольности;

- тяжелым материальным положением физического лица, который привлекается к штрафу за налоговое правонарушение;

- иными обстоятельствами, которые судом или налоговой службой могут быть признаны смягчающими.

Судебное заседание в ходе разбирательства по налоговой неосторожности будет рассматривать все обстоятельства, которые налоговая инспекция уже изучила для досудебного обжалования. Налогоплательщику в суде необходимо сделать заявления о всех имеющихся смягчающих обстоятельствах, вне зависимости от того, были ли они учтены налоговым органом при наложении штрафа, или нет

Суд также может снизить штраф повторно.

Немногие банки готовы выдавать ипотеку на покупку дома с земельным участком.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

___________________________________________________________________

(полное наименование открытого/закрытого акционерного общества

и адрес места нахождения)

ПРОТОКОЛ

внеочередного общего собрания акционеров

г. ________________

“___”____________ ____ г.

Форма проведения внеочередного общего собрания акционеров: совместное присутствие.

Место проведения заседания: ____________________________________________.

Дата проведения заседания: “___”______________ __ г.

Время начала регистрации участников: __ час. ___ мин.

Время окончания регистрации участников: __ час. ___ мин.

Время открытия собрания: __ час. ___ мин.

Время закрытия собрания: __ час. ___ мин.

Присутствовали:

1. ____________________________ голосующих акций __________штук.

2. ____________________________ голосующих акций __________штук.

Число голосов, принадлежащих акционерам, включенным в список лиц, имеющих право участвовать в общем собрании акционеров, – __________.

Число голосов, принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, – ____________.

Кворум для проведения внеочередного общего собрания акционеров имеется. <*>

ПОВЕСТКА ДНЯ:

1. Утверждение (промежуточного, окончательного) ликвидационного баланса.

1. Слушали: об утверждении (промежуточного, окончательного) ликвидационного баланса.

По вопросу повестки дня выступил ______________________________ (Ф.И.О.

докладчика): _____________________________________________________________.

(основные положения выступления)

Голосовали:

“За” – _____.

“Против” – _____.

“Воздержались” – ______.

Постановили:

Утвердить (промежуточный, окончательный) баланс ОАО/ЗАО “______________”.

Председатель собрания: _________________/__________________

(Ф.И.О.) (подпись)

Секретарь собрания: _________________/__________________

(Ф.И.О.) (подпись)

——————————–

Примечания. Согласно п. 4 ст. 22 ФЗ “Об акционреных обществах” по окончании срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого общества, предъявленных кредиторами требованиях, а также результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается общим собранием акционеров.

Согласно п. 7 ст. 22 ФЗ “Об акционерных обществах” после завершения расчетов с кредиторами ликвидационная комиссия составляет окончательный ликвидационный баланс, который утверждается общим собранием акционеров.

<*> С учетом положений п. 2 ст. 68 ФЗ “Об акционерных обществах”.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Протокол: образцы (Полный перечень документов)

- Поиск по фразе «Протокол» по всему сайту

- «Протокол внеочередного общего собрания акционеров об утверждении ликвидационного баланса».doc

Документы, которые также Вас могут заинтересовать:

- Протокол внеочередного общего собрания акционеров (заочное голосование)

- Протокол внеочередного общего собрания акционеров о реорганизации АО в форме разделения

- Протокол внеочередного общего собрания акционеров о реорганизации в форме выделения

- Протокол внеочередного общего собрания акционеров об увеличении уставного капитала путем увеличения номинальной стоимости акций

- Протокол внеочередного общего собрания участников общества с ограниченной ответственностью об утверждении новой редакции устава общества (пример)

- Протокол внесения изменений в стандартную операционную инструкцию/процедуру системы управления качеством (рекомендательный)

- Протокол внесения изменений в стандартную операционную инструкцию/процедуру на предприятии – производителе лекарственных средств

- Протокол военно-врачебной комиссии по определению причинной связи заболевания, увечья (травмы, ранения, контузии); категории годности к военной службе (службе в органах по контролю за оборотом наркотиков) на момент увольнения; степени тяжести увечья

- Протокол возврата заявки для проведения операций по кассовым выплатам из федерального бюджета

- Протокол вручения наград (нагрудных знаков к почетным званиям) города Москвы

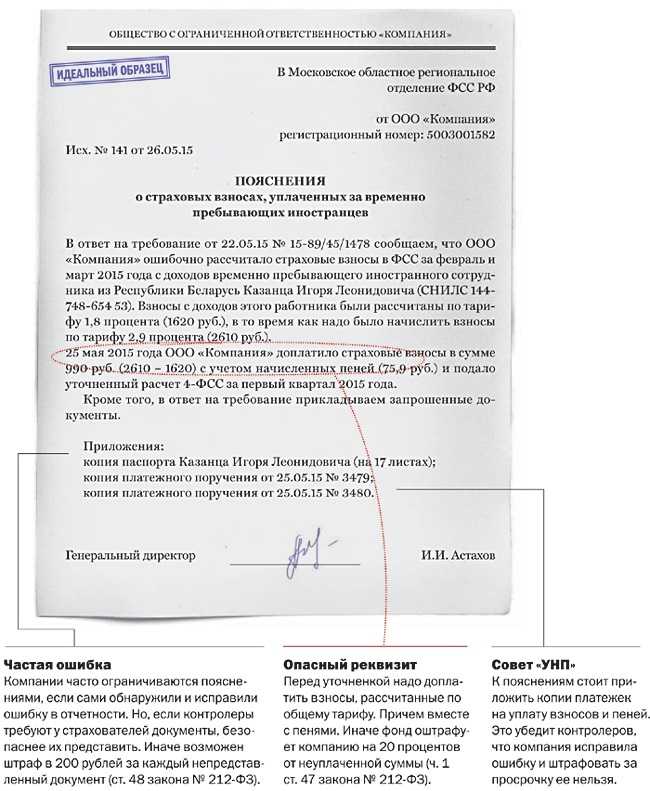

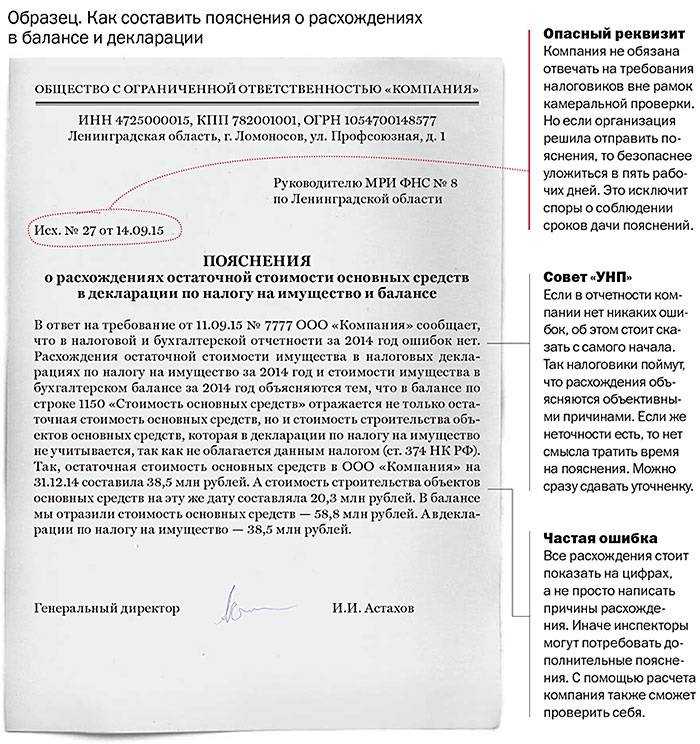

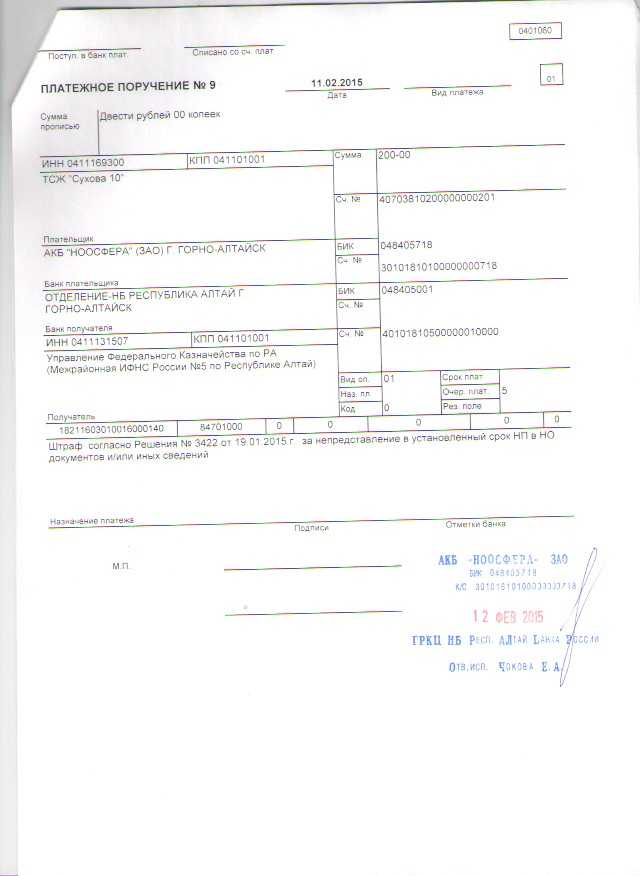

За ошибки в расчетах и персональных данных

Если компания правильно сделала расчеты, но не торопится делать отчисления, на такой случай предусмотрены пени. Если же страхователь грубо нарушил расчеты — занизил базу расчета — то, по статье 120 НК РФ, предусмотрено материальное наказание в размере 20 % от суммы неуплаченных отчислений, но не менее 40 000 руб.

Отметим, что существует возможность избежать штрафных санкций. После получения отчета налоговики проводят проверку. Если во время нее выявлены какие-либо ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

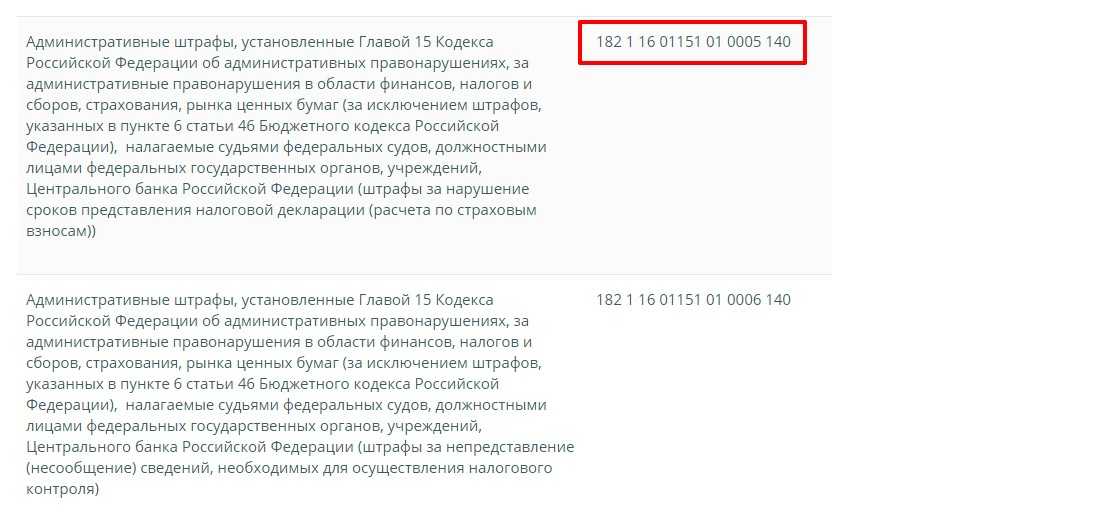

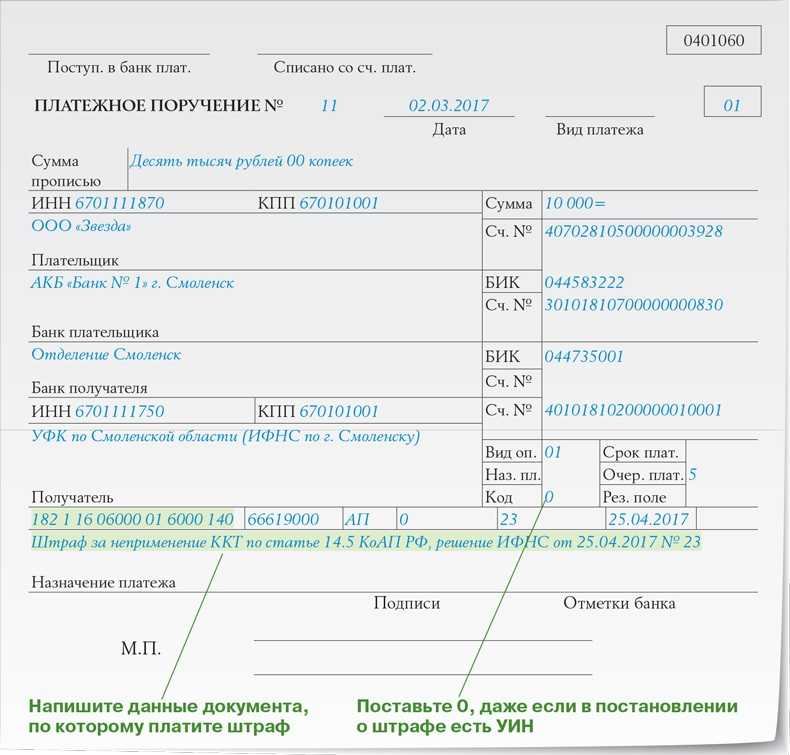

Штраф за несдачу расчета по страховым взносам

Для штрафа за опоздание нет отдельного КБК. Действуют особые правила.В письме ФНС пояснила, что перечислять штраф нужно на разные КБК.

КБК штрафа за несдачу расчета по взносам

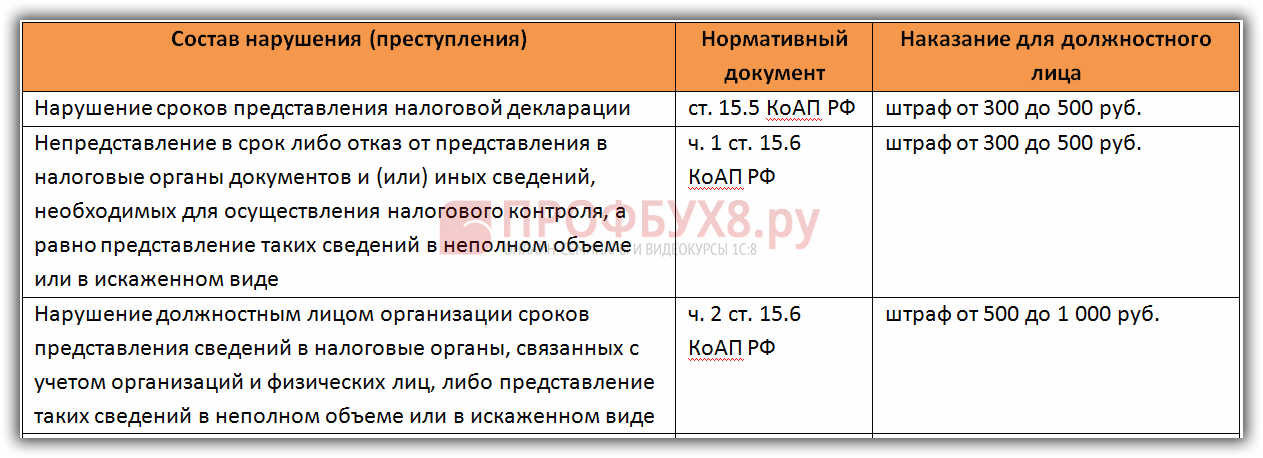

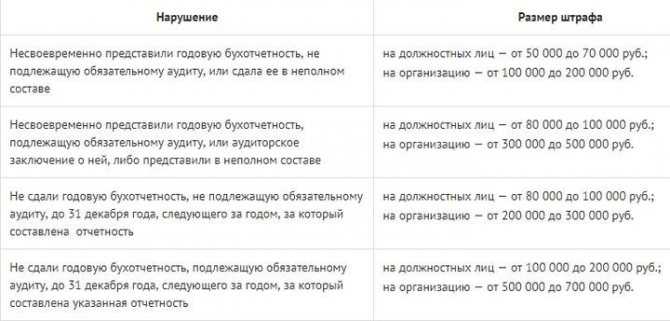

Санкции за не сдачу отчетности в налоговую

Обычно отчетностью, сдаваемой в ИФНС, обобщенно называют все Декларации, расчеты, сведения, сдача которых в ИФНС обязательна для налогоплательщиков.

Сроки сдачи отдельных деклараций и расчетов прописаны в соответствующих главах части второй НК РФ. В отношении местных и региональных налогов нужно руководствоваться сроками, установленными местными и региональными органами власти.

Налогоплательщики также обязаны раз в год (не позднее трех месяцев после окончания финансового года) сдавать в ИФНС и бухгалтерскую отчетность.

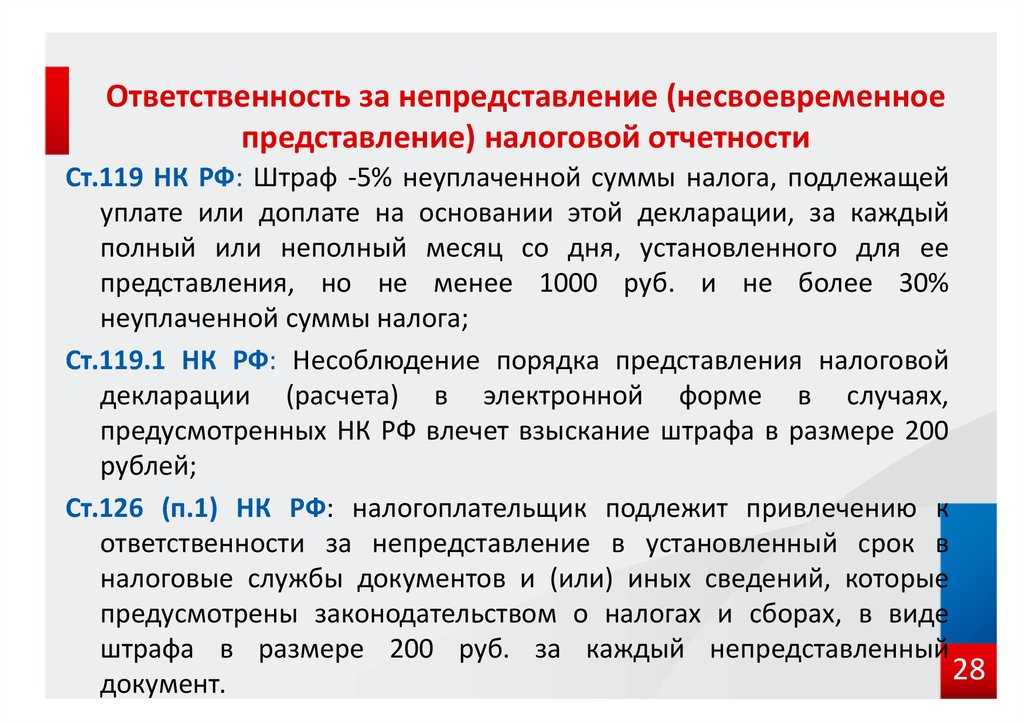

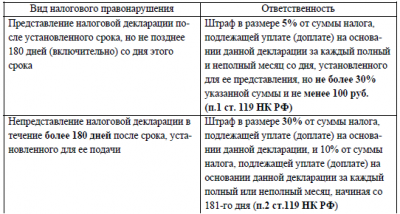

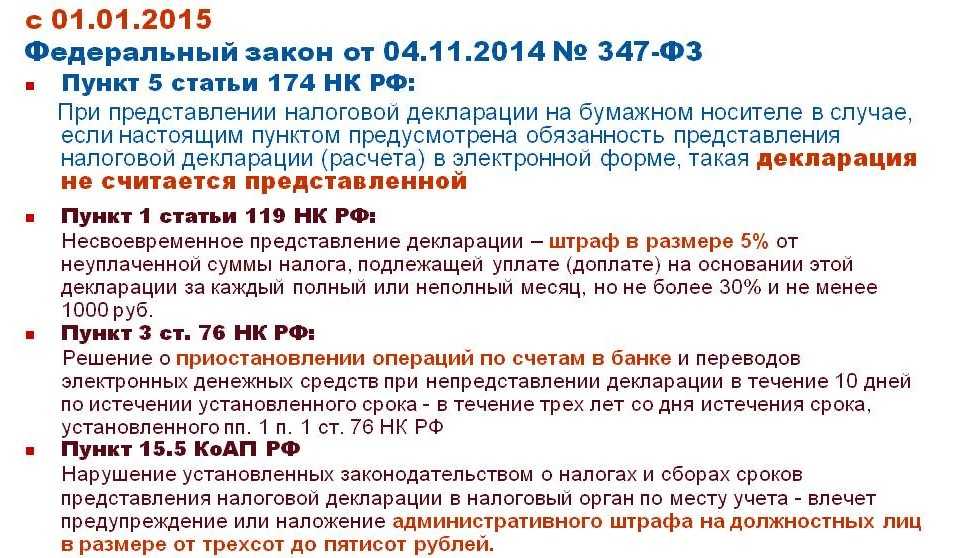

Штраф за не сдачу отчетности устанавливаются по статьям 119 и 126 НК РФ и статьям 15.5 и 15.6 КоАП РФ.

Необходимо учесть, что в случае, если срок сдачи отчетности выпадает на выходной или праздничный день, отчетность необходимо сдать в первый рабочий день после выходного (праздничного) дня.

Если организация не ведет деятельность, она все равно должна сдавать отчетность, установленную НК РФ. Обычно такую отчетность называют «нулевой». Штраф за не сдачу «нулевой» отчетности такой же, как и во всех других случаях.

Нужно учесть, что если организация не ведет деятельность, у нее нет движения денежных средств по расчетному счету и кассе организации, она может представлять единую упрощенную декларацию, снизив таким образом количество «нулевых» отчетов и размеры возможных санкций в случаях, когда отчетность по каким-либо причинам не будет сдана.

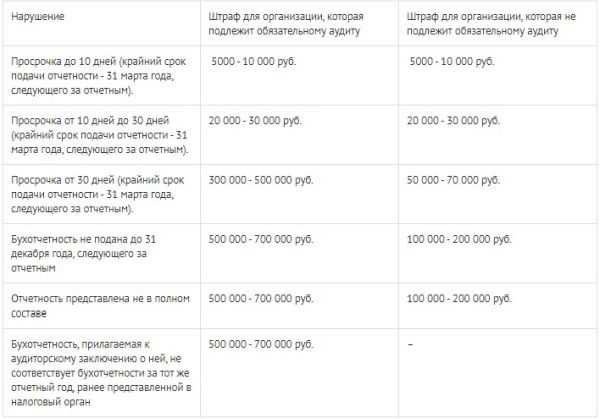

Информация по штрафам за не сдачу отчетности представлена в Таблице 1.

В случае если нарушения допущено впервые, ответственность по КоАП может быть заменена предупреждением.

Таблица 1

| Вид отчетности | Вид нарушения Штраф | Нормативный документ | ||

| минимум | расчет | максимум | ||

| Декларация, расчет по страховым взносам | 1 000 руб. | 5% за полный или неполный месяц | 30% от суммы налога по декларации | Статья 119 НК РФ |

| 300 – 500 руб. | — | — | Статья 15.5 КоАП РФ | |

| Расчет по авансовым платежам, сведения о среднесписочной численности | 200 руб. | — | — | Статья 126 НК РФ |

| 300 – 500 руб. | — | — | Статья 15.6 КоАП РФ | |

| Расчет 6-НДФЛ | 1 000 руб. | За каждый полный или неполный месяц | — | Статья 126 НК РФ |

| 300 – 500 руб. | — | — | Статья 15.6 КоАП РФ | |

| Бухгалтерская отчетность | 200 руб. | — | — | Статья 126 НК РФ |

| 300 – 500 руб. | — | — | Статья 15.6 КоАП РФ |

Как отменить штраф за несданный расчет по страховым взносам

В прошлому году ФНС сама велела инспекторам снижать размеры штрафов во много раз. Служба разослала в регионы внутреннее письмо (есть в распоряжении «УНП»), в котором объяснила инспекторам, когда и во сколько раз снижать штраф за налоговые нарушения.

Чтобы штраф снизили, нужно сослаться на смягчающие обстоятельства. Если есть хотя бы одно такое обстоятельство, инспекторы обязаны уменьшить штраф минимум вдвое (п. 3 ст. 114 НК РФ). Как поступать, если обстоятельств несколько, кодекс не разъясняет.

ФНС приводит свою «формулу» для взысканий. Итог зависит от количества доводов, которые представит компания.

Если следовать формуле налоговиков, количество доводов надо умножить на два. Результат показывает, во столько раз уменьшится штраф.

Ходатайство в пфр о снижении штрафа Советник

Например, можно просить о снижении штрафа в восемь раз, если у компании есть четыре смягчающих обстоятельства:

- компания впервые не вовремя сдала декларацию;

- опоздание всего один день;

- главбух заболел;

- бюджет от просрочки не пострадал.

Список смягчающих обстоятельств смотрите ниже. Эти доводы учитывают суды, когда принимают решения в пользу компаний и снижают штрафы. Ревизоры тоже должны учитывать эти обстоятельства, тогда будет меньше судебных споров — рассчитывают в ФНС.

Когда налоговики уменьшат штраф

- Компания сдала декларацию с незначительной просрочкой в один-три дня.

- Компания сама исправила ошибку в декларации без принуждения инспекторов.

- Раньше компания не допускала нарушений за все время работы.

- Бюджет от ошибки не пострадал.

- Компанию финансирует бюджет или она ведет социально значимую деятельность.

- Тяжелое финансовое положение. Компании грозит банкротство, если она заплатит весь штраф.

- Главбух или директор заболел.

- Размер штрафа не соответствует тяжести нарушения.

Примеры расчетов штрафа за несвоевременное представление отчетности

Приведем примеры расчетов штрафа за несвоевременное представление отчетности

Пример 1. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Приведем пример расчета штрафа за несвоевременное представление декларации по налогу на прибыль.

Декларация по налогу на прибыль за 9 месяцев 2017 года представлена организацией 15 декабря 2017 года (последний день срока, установленного законом, 28 октября 2017 года).

Сумма авансового платежа, подлежащая уплате на основании этой декларации, — 2 000 000 руб., авансовый платеж перечислен 15 декабря 2017 года (последний день установленного срока — 28 октября 2017 года).

Декларация по налогу на прибыль-2017 представлена организацией 2 апреля 2018 года (последний день срока, установленного законом, — 28 марта 2018 года).

В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа составит:

— 200 руб. — за несвоевременное представление декларации за 9 месяцев 2017 года. Сумма штрафа не зависит от суммы, подлежащей уплате на основании декларации, и времени просрочки;

— 1000 руб. — за несвоевременное представление декларации за 2017 год. Поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки.

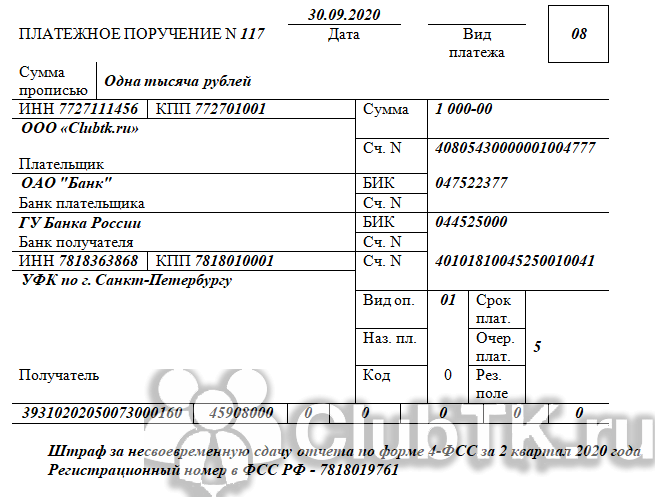

Пример 2. Расчет штрафа за несвоевременное представление расчета по форме 4-ФСС

Приведем пример расчета штрафа за несвоевременное представление расчета по форме 4-ФСС.

Организация представила расчет в электронном виде по форме 4 — ФСС за I квартал 2017 года 5 июня 2017 года (последний день срока, установленного для представления расчета, 25 апреля 2017 года. В расчете приведены следующие данные:

— 145 000 руб. — начислено к уплате взносов на страхование ВНиМ за последние три месяца отчетного периода;

— 10 000 руб. — начислено к уплате страховых взносов «на травматизм» за последние три месяца отчетного периода.

Расчет представлен с опозданием на два месяца (один полный месяц — с 26 апреля по 25 мая 2017 года и один неполный — с 26 мая по 05 июня 2017 года).

Общая сумма штрафа за несвоевременное представление расчета составит 15 500 руб., в т. ч.:

— 14 500 руб. (145 000 руб. x 5% x 2 мес.) (по ч. 1 ст. 46 закона № 212-ФЗ);

— 1000 руб. (10 000 x 5% x 2 мес.) (по п. 1 ст. 19 закона № 125-ФЗ).

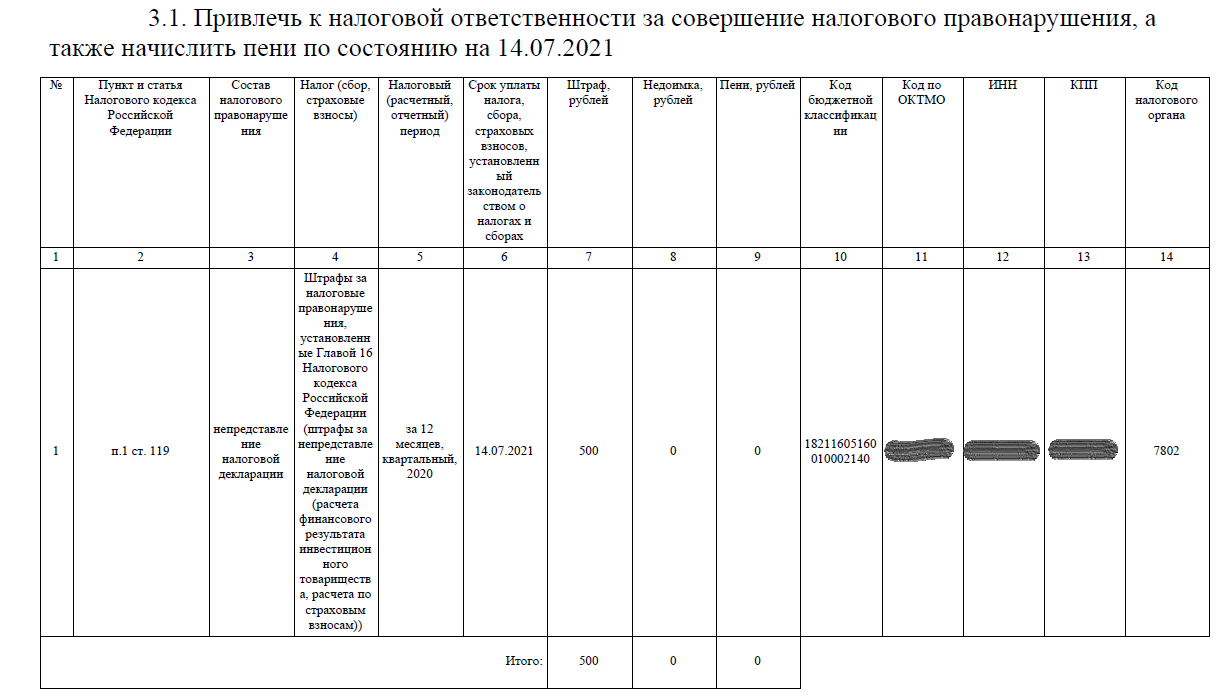

Пример 3 Приведем пример подсчета штрафа за несвоевременное представление расчета по форме РСВ-1 ПФР. Организация с опозданием представила расчеты в электронном виде по форме РСВ-1 ПФР за 9 месяцев 2017 года и за 2017 год.

Взносы на пенсионное и медицинское страхование, подлежащие уплате на основании этих расчетов, своевременно перечислены в бюджеты фондов.

Данные, необходимые для того, чтобы вычислить штраф за непредставление расчетов, приведены в таблице.

|

Период, за который представлен расчет по форме РСВ-1 ПФР |

Последний день установленного законом срока представления расчета |

Фактическая дата представления расчета |

Сумма взносов, начисленная к уплате за последние 3 месяца отчетного периода (сумма показателей граф 3, 6, 7 и 8 строки 114 разд. 1 формы РСВ-1 ПФР) |

|

9 месяцев 2017 г. |

20.11.2017 |

03.03.2018 |

1 000 000 руб. |

|

2017 г. |

20.02.2018 |

03.03.2018 |

1 200 000 руб. |

Расчет за 9 месяцев 2017 г. представлен с опозданием на четыре месяца (три полных месяца — с 20.11.2017 по 19.02.2018 и один неполный — с 20.02.2018 по 03.03.2018);

Расчет за 2017 год — с опозданием на 1 неполный месяц (с 20.02.2018 по 03.03.2018).

Сумма штрафа составит:

— 200 000 руб. (1 000 000 руб. x 5% x 4 мес.) — за непредставление в срок расчета за 9 месяцев 2017 года;

— 60 000 руб. (1 200 000 руб. x 5% x 1 мес.) — за непредставление в срок расчета за 2017 год.

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

Заявление о закрытии ИП

(425.3 КБ)

Ликвидационные балансы

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Образец окончательного баланса

(67.5 КБ)

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Сроки сдачи отчётности в ПФР

Из трёх обязательных форм отчётности ежемесячно сдаётся только одна — СЗВ-М. Её нужно предоставить до 15 числа следующего месяца — к примеру, отчёт за сентябрь нужно сдать до 15 октября. Вторая обязательная форма сдаётся ежегодно, один раз, не позже 1 марта. Исключение — если кто-то из сотрудников выходит на пенсию: в таком случае форму нужно будет сдать не позже, чем через три дня после приказа.

Третья из обязательных форм сдаётся при приёме на работу нового сотрудника или увольнении действующего. Это необходимо сделать сразу же, на следующий день после подписания приказа в обоих случаях.