- Расходы есть, доходов нет

- Как учесть прямые и косвенные расходы в торговле

- Изменение учетной политики

- Что выгоднее для организации?

- Прямые и косвенные затраты

- Расходы есть, доходов нет

- Таблица 2. Прямые расходы на производство конфитюров за декабрь 2010 года

- Сервера и комплектующие в наличии

- Кто должен разделять затраты

- Налоговый и бухгалтерский учет: курс на сближение и потенциальное «слияние»…

- Что считается сезонным производством?

- Косвенные затраты при расчете себестоимости продукции

- Прямые расходы в торговых компаниях

- Учет расходов в налоговом учете после модернизации, переоценке, при безвозмездном поступлении, консервации

- Учет амортизации

- С какого момента начислять

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Как учесть прямые и косвенные расходы в торговле

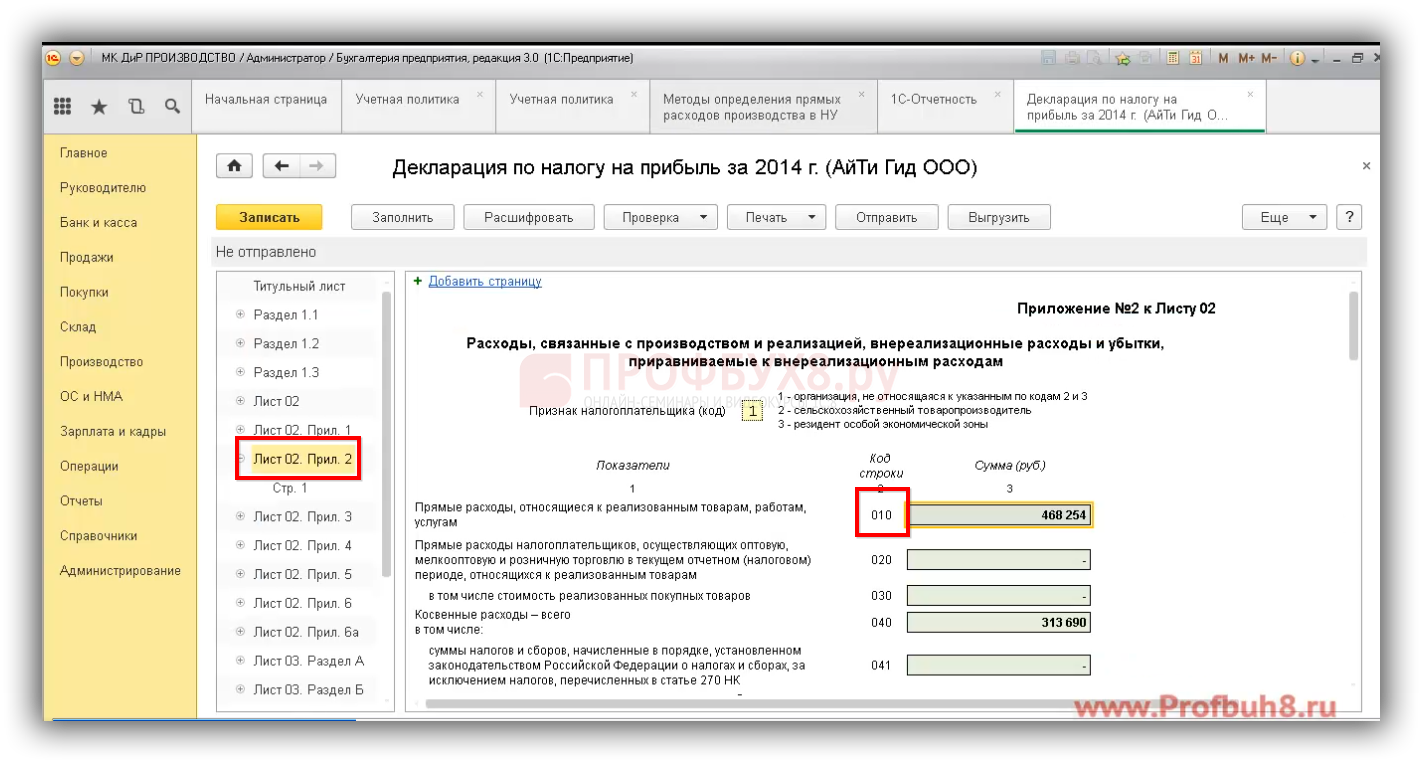

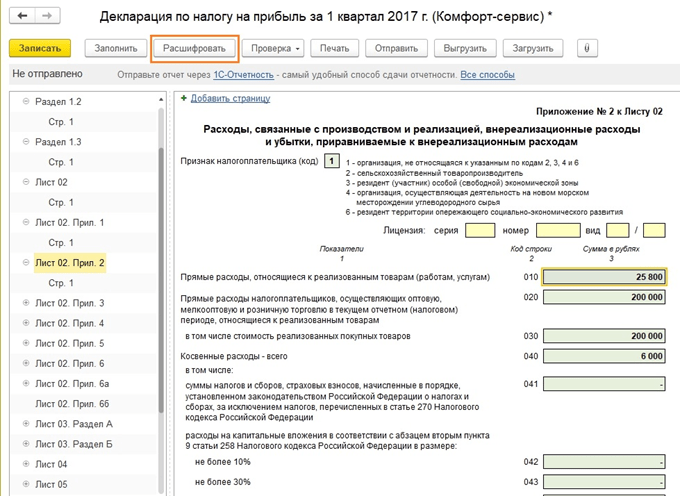

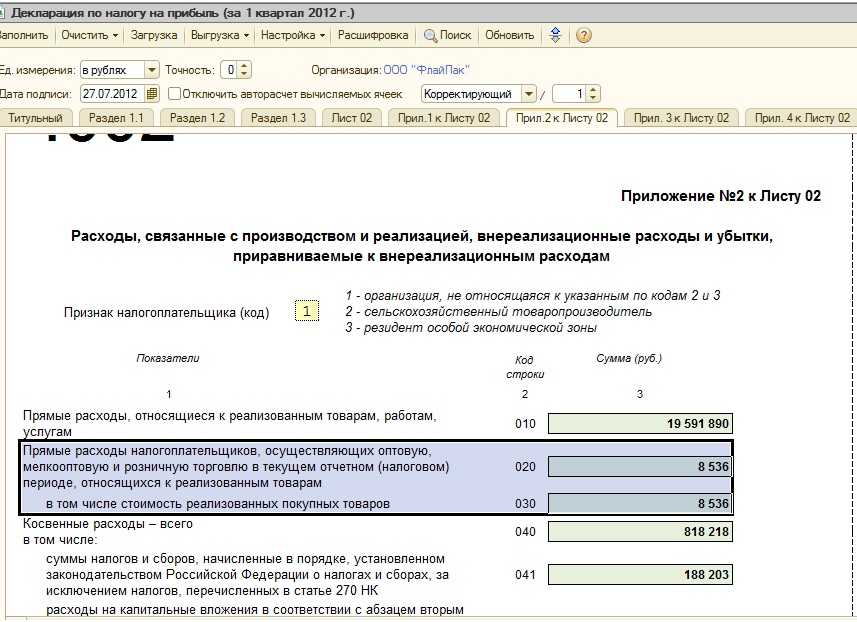

Расходы, связанные с торговой деятельностью, вы учитываете в разном порядке, в зависимости от того, являются эти расходы прямыми или косвенными (ст. 320 НК РФ).

Прямые расходы в торговле

В состав прямых расходов по торговой деятельности относятся: стоимость приобретения товаров и транспортные расходы. Эти два вида расходов списываются в разном порядке (ст. 320 НК РФ).

См. также: Как учесть незавершенное производство в расходах по налогу на прибыль

Состав прямых расходов в торговле

В торговле покупными товарами к прямым расходам относятся (ст. 320 НК РФ):

стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде.

По общему правилу стоимость приобретения товара – это цена товара, установленная в договоре. Но в учетной политике вы можете установить, что стоимость приобретения товара формируется с учетом расходов, связанных с их приобретением (например, складские расходы, расходы на уплату различных пошлин, сборов, вознаграждение посреднику и иные подобные расходы) (ст. 320 НК РФ). Но в этом случае расходы, связанные с приобретением товара, вам придется учитывать не по мере их осуществления, а в том отчетном (налоговом) периоде, в котором товары будут реализованы (пп. 3 п. 1 ст. 268, ст. 320 НК РФ);

расходы на доставку товаров до склада налогоплательщика (транспортные расходы), если они не включены в цену приобретения товаров.

Обратите внимание: расходы на доставку товара вашим покупателям – это всегда косвенные расходы. Учет прямых расходов в торговле

Учет прямых расходов в торговле

В текущем периоде вы можете списать:

стоимость приобретения товаров, реализованных в отчетном (налоговом) периоде;

транспортные расходы на доставку вам товаров, приобретенных для перепродажи (далее – транспортные расходы), в части, относящейся к товарам, реализованным в отчетном (налоговом) периоде.

То есть даже если вы отгрузили товар, но по условиям договора право собственности к покупателю еще не перешло, списать прямые расходы вы не можете.

Такой порядок следует из анализа положений пп. 3 п. 1 ст. 268, ст. 320 НК РФ. Аналогичный подход отражен и в разъяснениях Минфина России (Письмо от 26.10.2015 N 03-03-06/1/61237).

Не включаются в расходы текущего периода транспортные расходы, относящиеся к нереализованным товарам. Сумму транспортных расходов, приходящуюся на нереализованные товары, вы определяете по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (ст. 320 НК РФ).

Шаг 1. Определяем сумму прямых транспортных расходов по формуле (п. 1 ч. 3 ст. 320 НК РФ):

Шаг 2. Определяем стоимость приобретения товаров по формуле (п. 2 ч. 3 ст. 320 НК РФ):

Шаг 3. Определяем средний процент по формуле (п. 3 ч. 3 ст. 320 НК РФ):

Шаг 4. Определяем сумму транспортных расходов, относящихся к остатку нереализованных товаров, по формуле (п. 4 ч. 3 ст. 320 НК РФ):

Сумму прямых транспортных расходов вы списываете в расходы текущего месяца за вычетом суммы прямых транспортных расходов, относящихся к остатку нереализованных товаров.

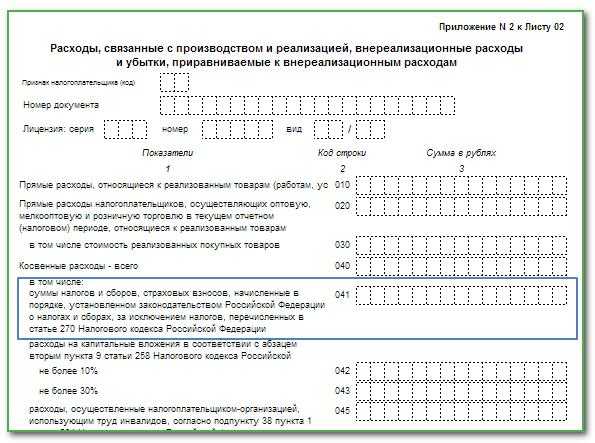

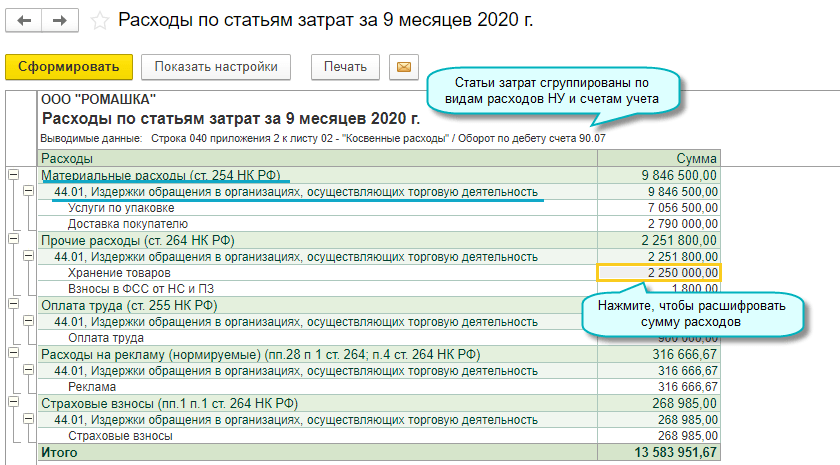

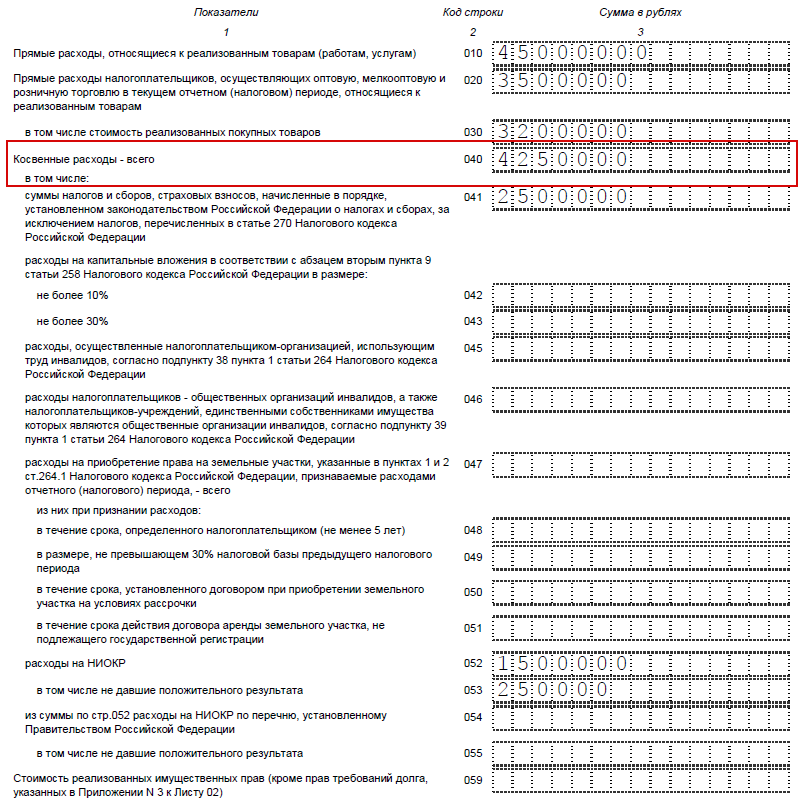

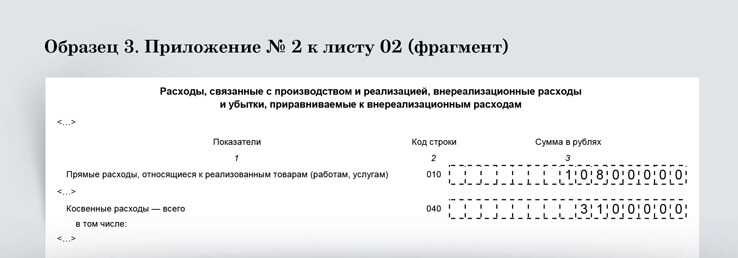

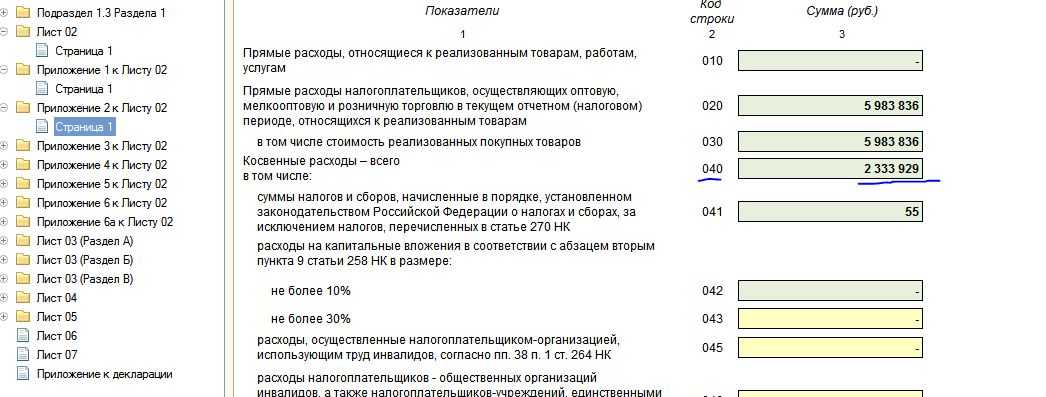

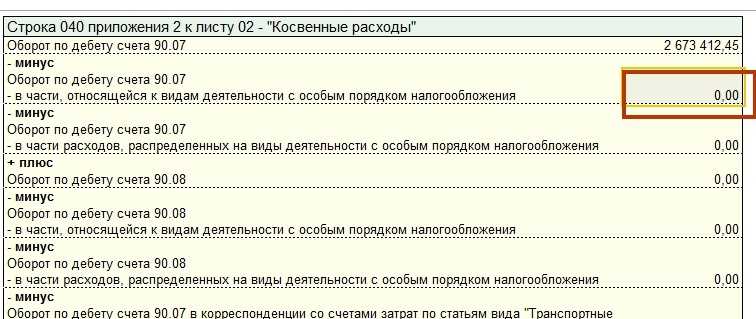

Косвенными расходами по торговой деятельности признаются расходы, которые не относятся к или внереализационным (ст. 320 НК РФ).

Так, к косвенным расходам в торговле относятся расходы на оплату труда и уплату страховых взносов на обязательное социальное страхование, расходы на доставку товаров вашим покупателям. Кроме того, это могут быть и складские расходы, суммы ввозных таможенных пошлин и иные расходы, если вы не включили их в стоимость приобретенных товаров. Такой вывод следует из ст. 320 НК РФ.

Косвенные расходы учитываются в том периоде, в котором они осуществлены (ст. 320 НК РФ).

Изменение учетной политики

в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

при разработке организацией новых способов ведения бухгалтерского учета (например, когда организация переходит от использования журнально-ордерной формы учета к использованию программы «1С:Бухгалтерия»);

при существенном изменении условий ее деятельности, например, когда меняется собственник организации.

Но в любом случае в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Не будет считаться изменением учетной политики разработка способов учета для той деятельности, которой организация занялась в первые.

Об изменениях в своей учетной политике на следующий отчетный год компания должна объявить в пояснительной записке к бухгалтерской отчетности.

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

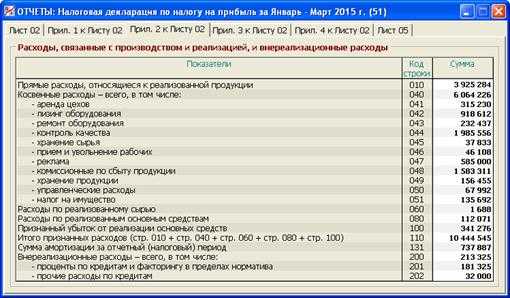

Таблица 2. Прямые расходы на производство конфитюров за декабрь 2010 года

(руб.)

Статья прямых расходов |

Общая сумма прямых расходов за месяц |

Затрачено на производство |

||

сливового конфитюра |

ананасового конфитюра |

грушевого конфитюра |

||

Стоимость сырья и материалов |

350 000 |

130 000 |

120 000 |

100 000 |

Стоимость тары |

100 000 |

35 000 |

35 000 |

30 000 |

Итого прямые расходы, относящиеся к конкретному виду продукции |

450 000 |

165 000 |

155 000 |

130 000 |

Зарплата производственного персонала (вместе с начисленными на нее страховыми взносами) |

260 000 |

94 250 (260 000 x 0,3625) |

87 100 (260 000 x 0,335) |

78 650 (260 000 x 0,3025) |

Суммы амортизации производственного оборудования |

40 000 |

14 500 (40 000 x 0,3625) |

13 400 (40 000 x 0,335) |

12 100 (40 000 x 0,3025) |

Итого прямые расходы, подлежащие распределению между видами продукции |

300 000 |

108 750 |

100 500 |

90 750 |

Всего |

750 000 |

273 750 |

255 500 |

220 750 |

Остаток прямых расходов на приобретение исходного сырья в стоимости незавершенного производства на начало декабря составил (по видам производимых конфитюров):

- сливовый — 15 000 руб.;

- ананасовый — 14 000 руб.;

- грушевый — 21 000 руб.

В декабре 2010 г. общая сумма прямых расходов, которые не могут быть отнесены к конкретному виду производимых конфитюров, составила 300 000 руб. Эту сумму необходимо распределить между видами конфитюров, выпускаемых в течение декабря. Общая сумма прямых расходов на приобретение исходного сырья за декабрь (с учетом остатков данных расходов в незавершенном производстве на начало декабря) в целом по организации составила 400 000 руб. (15 000 руб. + 14 000 руб. + 21 000 руб. + 130 000 руб. + 120 000 руб. + 100 000 руб.). Доля прямых распределяемых расходов, приходящаяся на производство различных видов конфитюра, равна:

- по сливовому — 0,3625 ;

- ананасовому — 0,335 ;

- грушевому — 0,3025 .

Распределение прямых расходов, относящихся к выпуску нескольких видов конфитюров (зарплаты производственного персонала и сумм амортизации, начисленной по технологическим линиям для выпуска продукции), представлено в табл. 2.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Кто должен разделять затраты

С точки зрения налогового учёта, делить расходы на прямые и косвенные обязаны все юрлица на ОСНО, которые работают по методу начисления. Таким компаниям разделение затрат помогает рассчитать налогооблагаемую базу налога на прибыль.

Суть метода начисления в том, что доходы и расходы учитываются не в момент фактического поступления или списания, а после документального подтверждения этих операций. Использовать его обязаны компании, средняя выручка которых за прошедшие 4 квартала составила более 1 млн рублей за квартал без учёта НДС.

Если показатель меньше, можно применять кассовый метод — учитывают доходы и расходы в момент поступления денег в кассу, чтобы сократить кассовые разрывы. Такой вид учёта не могут использовать:

- банки,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- компании, которыми владеют иностранные организации,

- компании, добывающие углеводородное сырьё на новых морских месторождениях.

Ч. 1 ст. 273 НК РФ

Информацию о затратах отражают и в налоговом, и в бухгалтерском учёте, но делают это по-разному. Перечень прямых затрат, связанных непосредственно с производством, совпадает. Их вычитают из дохода по мере продажи товара с каждым отчётным и налоговым периодом. Например, если товар лежит на складе, но при этом не продан, прямые траты на его производство вычесть из доходов нельзя.

А вот с косвенными затратами сложнее. С точки зрения налогового учёта их вычитают из дохода в период возникновения независимо от того, продан товар или нет. В бухучёте так можно делать не всегда: например, часть косвенных затрат будет включать в себя непроданная готовая продукция; соответственно, до продажи учесть её не получится.

Оптимальная стратегия — минимизировать различия между бухгалтерским и налоговым учётом. При этом все расходы должны быть обоснованы и отражены в документах, иначе споров с налоговой не избежать.

Ч. 1 ст. 252 НК РФ

Налоговый и бухгалтерский учет: курс на сближение и потенциальное «слияние»…

Возможность «слияния» бухгалтерского и налогового учета в части вопроса формирования перечня прямых затрат и, как следствие, определения величины расходов, связанных с производством и реализацией, в распределении по отдельным отчетным (налоговым) периодам вполне соответствует общему курсу совершенствования налоговой политики.

В частности, среди мер налогового стимулирования, которые планируется осуществить в ближайшее время, предусмотрено и упрощение налогового учета (п. 1.1.5 ч. II Основных направлений налоговой политики Российской Федерации на 2013 год и плановый период 2014 и 2015 годов).

Необходимость вести налоговый учет существует с 1 января 2002 г. Система налогового учета организуется налогоплательщиком самостоятельно. Законодательно установлено, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета или какие-либо правила налогового учета сверх тех требований, которые зафиксированы непосредственно в НК РФ.

В дальнейшем в целях сближения бухгалтерского и налогового учета в ст. 313 НК РФ было внесено изменение, согласно которому налогоплательщик вправе использовать для целей налогового учета регистры бухгалтерского учета. Их, если есть необходимость, можно дополнить нужными реквизитами либо вести самостоятельные регистры налогового учета. Поэтому уже не первый год действующее законодательство о налогах и сборах не препятствует ведению налогового учета на основе регистров бухгалтерского учета. А необходимость налогового учета определена исключительно обязанностью налогоплательщика исчислять налоговую базу по налогу на прибыль организаций в порядке, установленном гл. 25 НК РФ.

На практике все различия между регистрами бухгалтерского и налогового учета и, соответственно, «бухгалтерским» финансовым результатом и показателем налоговой базы по налогу на прибыль организаций обусловлены главным образом налоговыми преференциями и ограничениями в отношении признания в целях налогообложения отдельных видов расходов (представительских, рекламных, расходов на уплату процентов и др.). К примеру, применение амортизационной премии в целях налогообложения прибыли организаций приводит к несоответствию показателей амортизации, начисленной в налоговом и бухгалтерском учете. При этом обязанность налогоплательщика вести отдельный учет сумм начисленной амортизации в бухгалтерском и налоговом учете или ежемесячно корректировать суммы амортизации, начисленные в бухгалтерском учете, обусловлена применением налогоплательщиком амортизационной премии и может быть отменена только одновременно с отменой указанной налоговой преференции.

А потому фактически упрощение порядка подготовки налоговой отчетности по налогу на прибыль организаций может быть достигнуто путем внесения изменений в гл. 25 НК РФ, направленных на сближение правил бухгалтерского и налогового учета. А сами по себе отмена налогового учета и установление порядка определения налоговой базы на основании данных бухгалтерской отчетности и налоговых корректировок в соответствии с действующими правилами налогообложения прибыли являются лишь формальным решением указанной проблемы. Реализация данной меры потребует от налогоплательщиков ведения непрерывного учета отклонений показателей бухгалтерского учета от показателей, используемых для определения налоговой базы по налогу на прибыль организаций, равнозначного по сложности его ведения существующему налоговому учету.

Впрочем, в рамках реализации налоговой политики последовательно осуществляются меры, направленные на сближение правил бухгалтерского и налогового учета.

Например, начиная с 2005 г. налогоплательщики могли формировать в бухгалтерском и налоговом учете единый перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Кроме того, уже не первый год действуют одинаковые правила учета авансов, выраженных в иностранной валюте, то есть налоговое законодательство было приведено в соответствие с правилами, предусмотренными в бухгалтерском учете.

Но в целях дальнейшего сближения бухгалтерского и налогового учета планируется на основании постоянного обсуждения и выявления областей, в которых законодательством о налогах и сборах нецелесообразно устанавливать особые правила определения показателей, используемых при расчете налоговой базы, отличные от правил бухгалтерского учета, минимизировать количество таких различий и тем самым максимально облегчить работу бухгалтера.

Что считается сезонным производством?

В статье 11 НК РФ дано следующее определение понятия «сезонное производство». Это производство, осуществление которого непосредственно связано с природными, климатическими условиями и со временем года. Такое понятие применяется в отношении организации и индивидуального предпринимателя, если в определенные налоговые периоды (квартал, полугодие) их производственная деятельность не ведется в силу природных и климатических условий.

Применяемый для целей налогообложения Перечень сезонных отраслей и видов деятельности утвержден Постановлением Правительства РФ от 06.04.1999 № 382 (далее – Перечень 1).

Но, как это нередко бывает, наряду с документами, выпущенными относительно недавно, существуют и более «древние» документы, носящие статус действующих. Одним из таких является Перечень сезонных работ, утвержденный Постановлением НКТ СССР от 11.10.1932 № 85 (далее – Перечень 2).

Можно ли руководствоваться данным документом при отнесении конкретного вида деятельности или производства к сезонным в целях исчисления налога на прибыль? Полагаем, да. Никакого запрета на сей счет в гл. 25 НК РФ не содержится. Нет в ней ссылки и на обязательное применение при определении сезонности производства лишь Перечня 1.

Кроме того, есть ряд отраслевых (межотраслевых) соглашений, которыми также определены сезонные виды работ (см. таблицу).

|

Название документа |

Виды сезонных работ |

|---|---|

|

Отраслевое соглашение по лесопромышленному комплексу РФ на 2015 – 2017 годы |

Лесозаготовительная промышленность (добыча живицы, барраса, пневого осмола и еловой серки); лесосплав (сброс древесины в воду, первичный и плотовый лесосплав, сортировка на воде, сплотка и выкатка древесины из воды, погрузка (выгрузка) древесины на суда) |

|

Отраслевое тарифное соглашение в жилищно-коммунальном хозяйстве РФ на 2014 – 2016 годы |

Производство, передача и реализация тепловой энергии |

|

Федеральное отраслевое соглашение по дорожному хозяйству на 2014 – 2016 годы |

Перечень сезонных работ разрабатывается и утверждается сторонами соглашения |

|

Федеральное отраслевое соглашение по автомобильному и городскому наземному пассажирскому транспорту на 2014 – 2016 годы |

Перевозка пассажиров в курортной местности в летне-осенний период; перевозка пассажиров в зоны отдыха, в дачные поселки, к садоводческим товариществам с мая по октябрь |

Косвенные затраты при расчете себестоимости продукции

Косвенные затраты, наряду с прямыми, формируют себестоимость продукта. Но с их отнесением на определённое изделие часто возникают сложности. В отличии от прямых издержек, они не могут быть напрямую связаны с изготовлением конкретной ассортиментной единицы. И потому нуждаются в распределении соответствующим образом.

Такое распределение на каждом предприятии осуществляется по-своему. Для этого избирается наиболее подходящая распределительная база. В качестве такой основы обычно используют следующие показатели:

- Прямые трудовые затраты;

- Все прямые издержки в целом;

- Выпуск продукции;

- Траты на содержание оборудования (для высокоавтоматизированных производств);

- Число машино-часов и т.д.

Прямые расходы в торговых компаниях

Для торговых фирм предусматривается следующий порядок учета издержек на реализацию, подлежащих списанию в отчетном периоде:

- формируется стоимость приобретенных для перепродажи товаров по методу, зафиксированному в учетной политике (ЛИФО, ФИФО, средняя себестоимость);

- принимаются к учету затраты по транспортировке товара (если они при этом не входят в стоимость).

Стоит запомнить: к прямым расходам могут быть отнесены транспортные затраты торгующей компании от склада поставщика до склада фирмы-покупателя.

Указанные затраты принимаются в налоговом учете, как прямые расходы и должны быть списаны в уменьшение налога на прибыль непосредственно после реализации товаров.

Все иные издержки обращения относятся к разряду косвенных расходов и минусуются из доходов торговой компании в тот отчетный промежуток, когда они были совершены.

Важно: прямые расходы зачитываются полностью только при остутствии товарных остатков на складе. В иных ситуациях необходимо документально оформить величину затрат, приходящихся на реализованные товары и на их остаток

Учет расходов в налоговом учете после модернизации, переоценке, при безвозмездном поступлении, консервации

В процессе эксплуатации ОС может произойти изменение стоимости основного средства при осуществлении модернизации или переоценки. В дальнейшем учете модернизируемого объекта:

- Может измениться срок эксплуатации. Новый срок устанавливается после ввода объекта после модернизации в эксплуатацию. Норма отчислений пересчитывается с учетом изменившегося периода;

- Увеличение периода производится в пределах установленной группы;

- Срок эксплуатации не изменился. Начисление амортизации осуществляется в пределах прежнего срока.

Организация вправе самостоятельно определить необходимость увеличения срока эксплуатации. К модернизируемым объектам предприятия могут применить премию.

Законодательством установлены ситуации, при которых отчисления или изменение суммы не учитываются при налогообложении.

| Основание | Особенности | Описание |

| Переоценка или уценка | Изменение стоимости в большую или меньшую стороны | Разница, полученная при проведении операции, не учитывается в составе расходов или доходов предприятия (п. 1. ст. 257 НК РФ) |

| Безвозмездно полученное имущество | При постановке на учет объекта определяется отсутствие выгоды у передаваемой стороны. Не признается безвозмездно полученным имуществом средства, полученные от акционеров или учредителей | Амортизация объекта для целей БУ начисляется в общем порядке, отчисления в налогообложении не участвуют. Основание: отсутствие затрат у предприятия, учитываемых частями в составе расходов в течение эксплуатации |

| Консервация | Осуществляется по решению руководителя и по производственным основаниям | При консервации свыше 3 месяцев начисление приостанавливается (ст. 322 НК РФ) |

Пример перевода ОС на консервацию

Предприятие имеет на балансе ОС с остаточной стоимостью на 01.03.2017 в размере 287 300 рублей. Ежемесячные амортизационные отчисления составляют в БУ и НУ 25 700 рублей. Руководство предприятием приняло решение о временном переводе на консервацию объекта с 01.03.2017 по 01.08.2017. В учете организации:

- По состоянию на 01.03 осуществляется перевод объекта: Дт 01 («ОС на консервации») Кт 01 («ОС в эксплуатации») в сумме 287 300 рублей;

- По состоянию на 01.08 осуществляется расконсервация объекта: Дт 01(«ОС в эксплуатации») Кт 01(«ОС на консервации») в сумме 287 300 рублей;

- По состоянию на 31.08 производится начисление амортизации: Дт 20 Кт 02 на сумму 25 700 рублей.

Учет амортизации

Использование метода амортизации позволяет компании списывать стоимость актива с течением времени, а также снижать балансовую стоимость актива. Есть несколько бухгалтерских проводок, связанных с амортизацией. Первоначально большинство основных средств приобретается в кредит, что также позволяет производить оплату в течение определенного периода времени. Таким образом, первоначальные бухгалтерские проводки для первого платежа актива представляют собой кредит по счету кредиторской задолженности и дебет по счету основных средств.

Если актив полностью оплачен авансом, то он вводится как дебет стоимости актива и платежный кредит. Компании используют свой денежный поток для оплаты основных средств.

Амортизация распределяет расходы по основному активу на годы расчетного срока полезного использования актива. В бухгалтерской записи для амортизации является дебетом расходов на амортизацию и кредит накопления амортизации основных средств. Каждая запись амортизационных расходов увеличивает сальдо амортизационных расходов и снижает стоимость актива.

Например, если компания покупает автомобиль за 30 000 долларов и планирует использовать его в течение следующих пяти лет, амортизационные расходы будут разделены на пять лет из расчета 6000 долларов в год. Ежегодно амортизационные расходы списываются на сумму 6000 долларов, а счет накопления основных средств кредитуется на сумму 6000 долларов. По прошествии пяти лет расходы на автомобиль полностью учтены, и в бухгалтерских книгах автомобиль стоит 0 долларов. Амортизация помогает компаниям избежать вычета огромных расходов из отчета о прибылях и убытках в год приобретения актива.

С какого момента начислять

Начните начислять амортизацию с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию. Это следует из положений пункта 4 статьи 259 Налогового кодекса РФ.

Ситуация: можно ли учесть при расчете налога на прибыль амортизацию, если у вновь зарегистрированной организации еще нет доходов?

Да, можно.

Амортизационные отчисления – это одна из групп расходов, связанных с производством и реализацией (подп. 3 п. 2 ст. 253 НК РФ), которые уменьшают налоговую базу по налогу на прибыль, а в отсутствие доходов – формируют убыток.

Для целей налогообложения амортизируемым признается имущество, которое является собственностью организации, используется для извлечения дохода, стоит более 100 000 руб. и имеет срок полезного использования более 12 месяцев. При этом начисление амортизации начинается со следующего месяца после ввода объекта в эксплуатацию, независимо от наличия (отсутствия) доходов у организации. Исключение объекта из состава амортизируемого имущества при временном отсутствии доходов законодательством тоже не предусмотрено.

Такой порядок следует из положений пунктов 1 и 3 статьи 256, пункта 4 статьи 259 Налогового кодекса РФ и подтверждается письмами Минфина России от 28 февраля 2013 г. № 03-03-10/5834 и ФНС России от 22 мая 2013 г. № ЕД-4-3/9165 и от 12 апреля 2013 г. № ЕД-4-3/6818.

При расчете налога на прибыль учитываются любые экономически обоснованные и документально подтвержденные расходы, связанные с деятельностью, направленной на получение доходов. Временное отсутствие доходов (прибыли) не является основанием для того, чтобы не признавать какие-либо расходы, в том числе амортизационные отчисления.

Это следует из положений пункта 1 статьи 252, пункта 2 статьи 265 Налогового кодекса РФ и подтверждается определениями Конституционного суда РФ от 16 декабря 2008 г. № 1072-О-О, от 4 июня 2007 г. № 320-О-П и постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53.

Ситуация: можно ли в налоговом учете начислять амортизацию по частично оплаченному основному средству? Организация применяет кассовый метод.

Нет, нельзя.

Начислять амортизацию можно только на объекты амортизируемого имущества. По общему правилу делать это нужно с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

При использовании кассового метода к указанному порядку добавляется еще одно условие. Допускается амортизация только оплаченного амортизируемого имущества. Это следует из подпункта 2 пункта 3 статьи 273 Налогового кодекса РФ.

При этом под понятием «оплаченное» следует понимать полностью оплаченное имущество. Это объясняется следующим.

Начисление амортизации может производиться либо линейным, либо нелинейным методом. Причем при любом методе за основу берется первоначальная стоимость амортизируемого имущества. Она формируется из расходов на приобретение (без НДС), доставку, доведения объекта до пригодного состояния и т. д. (п. 1 ст. 257 НК РФ).

Если основное средство оплачено частично, не все расходы войдут в первоначальную стоимость имущества. То есть она будет сформирована не полностью. Причем в последующем изменить первоначальную стоимость (путем включения оставшейся суммы оплаты) не получится. Дело в том, что Налоговый кодекс РФ предусматривает изменение первоначальной стоимости основных средств только в строго ограниченных случаях (достройка, реконструкция, модернизация и т. д.) (п. 2 ст. 257 НК РФ).

Следовательно, у организаций, применяющих кассовый метод, первоначальная стоимость амортизируемого имущества будет считаться полностью сформированной в том отчетном периоде, в котором произошла окончательная оплата поставщику указанного имущества.

Косвенно подтверждает эту позицию письмо Минфина России от 16 ноября 2006 г. № 03-03-04/2/247.