- Что выгоднее для организации?

- Прямые и косвенные расходы в примерах

- Расходы есть, доходов нет

- Как компании выгоднее списывать расходы

- Таблица 1. Оценка остатков незавершенного производства сливового конфитюра за декабрь 2010 года

- Косвенные расходы — что это?

- Правила бухучета — весомый аргумент для подтверждения экономической обоснованности расходов

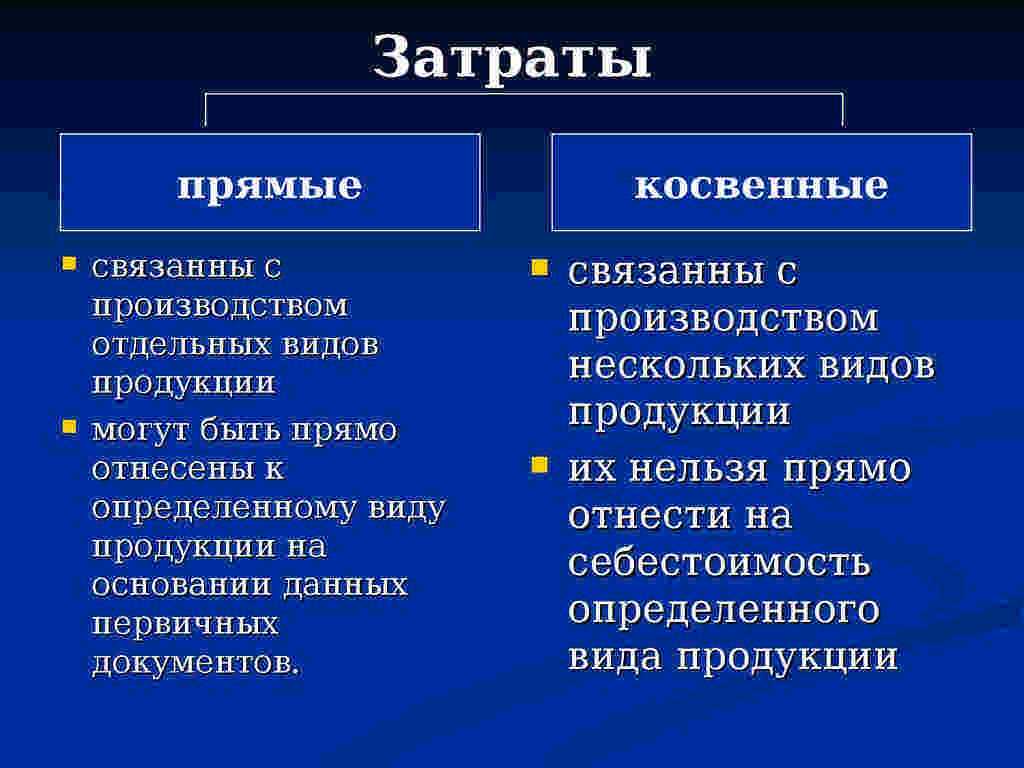

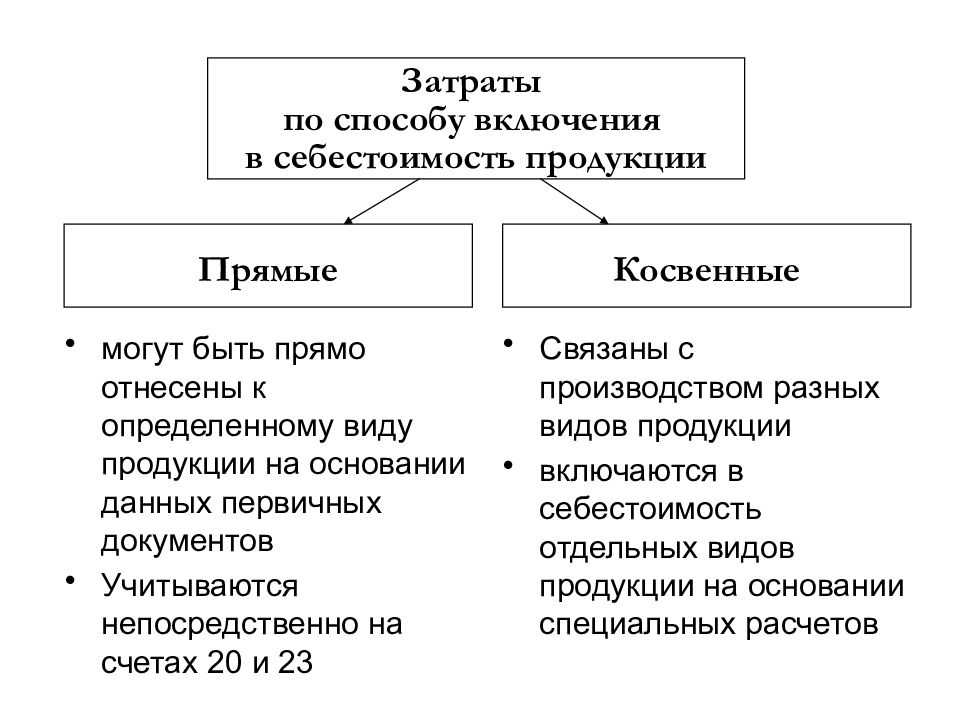

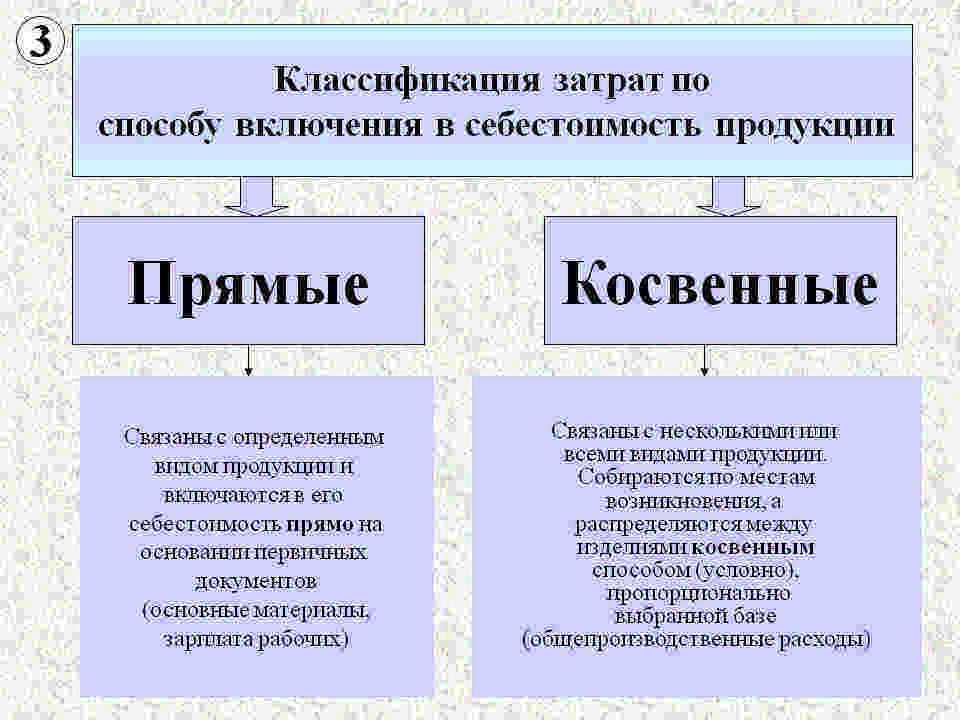

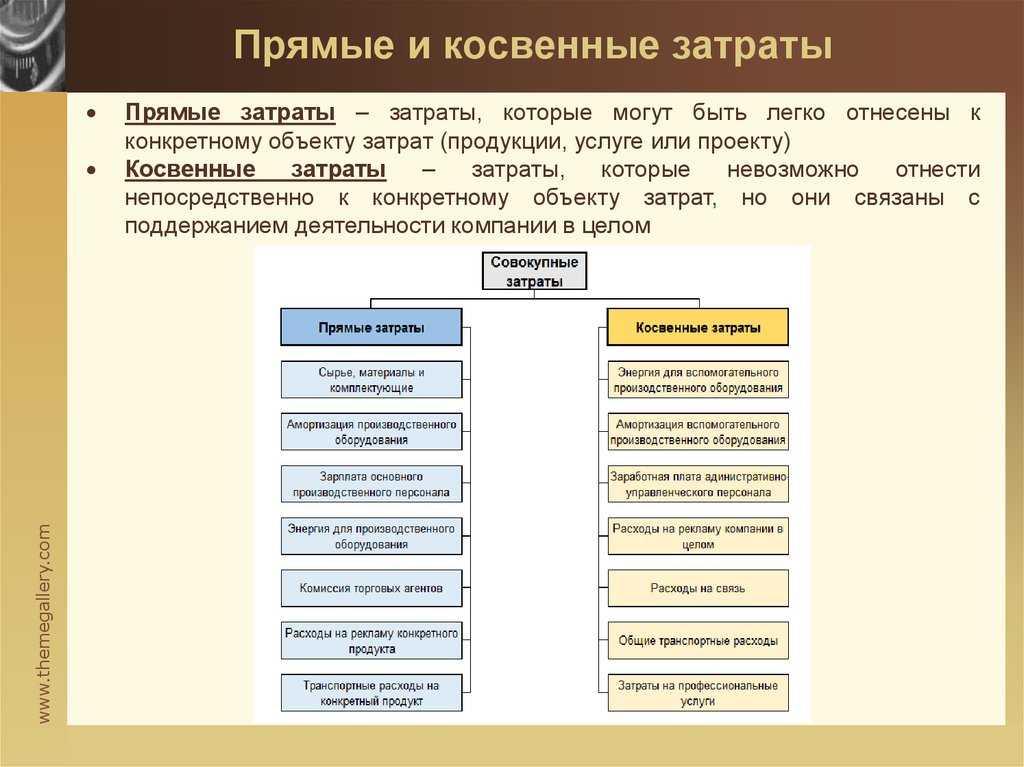

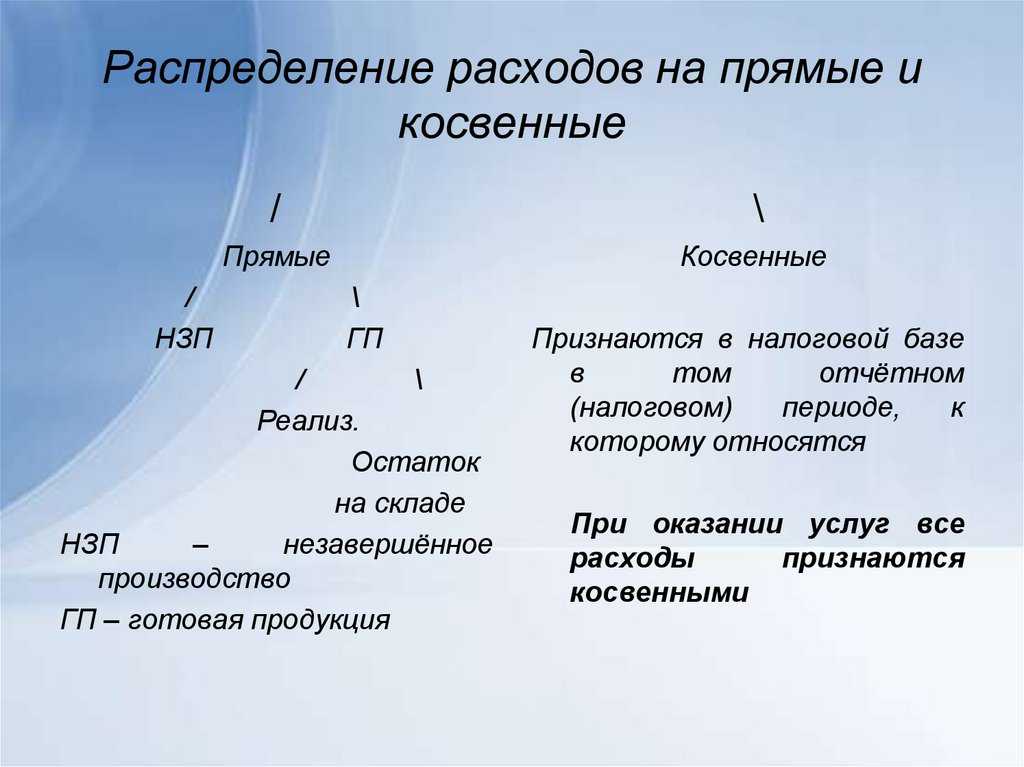

- Что такое прямые и что такое косвенные расходы

- Прямые и косвенные расходы при производстве товаров и услуг

- Прямые и косвенные затраты в торговле

- Сокращаем перечень прямых расходов

- Как считать косвенные расходы

- Расчет прямых (и косвенных) расходов в производстве

- Расчет прямых (и косвенных) расходов в торговле

- Учет расходов на приобретение лицензий

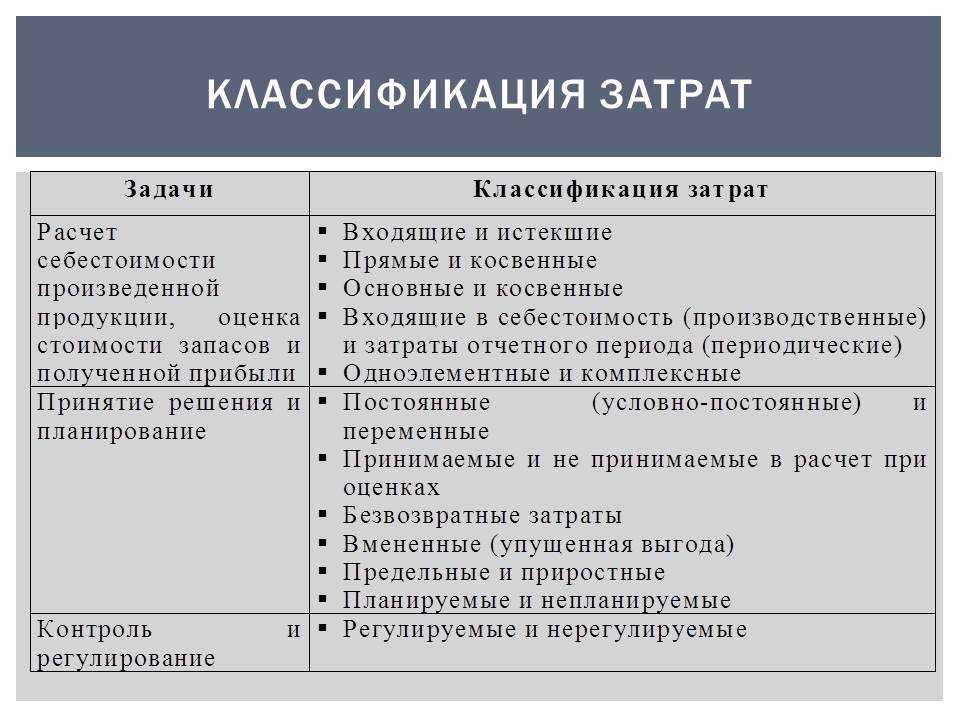

- Зачем распределяются затраты

- Транспортные расходы — это прямые или косвенные расходы?

- Амортизация по недвижимости

- Заключение

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо

Прямые и косвенные расходы в примерах

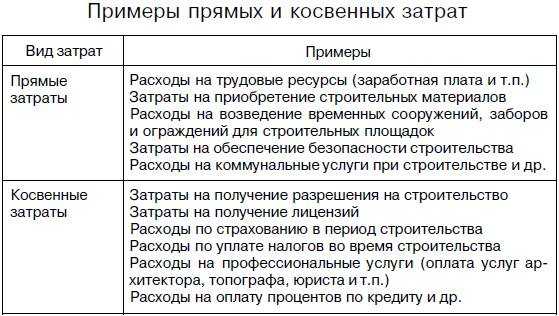

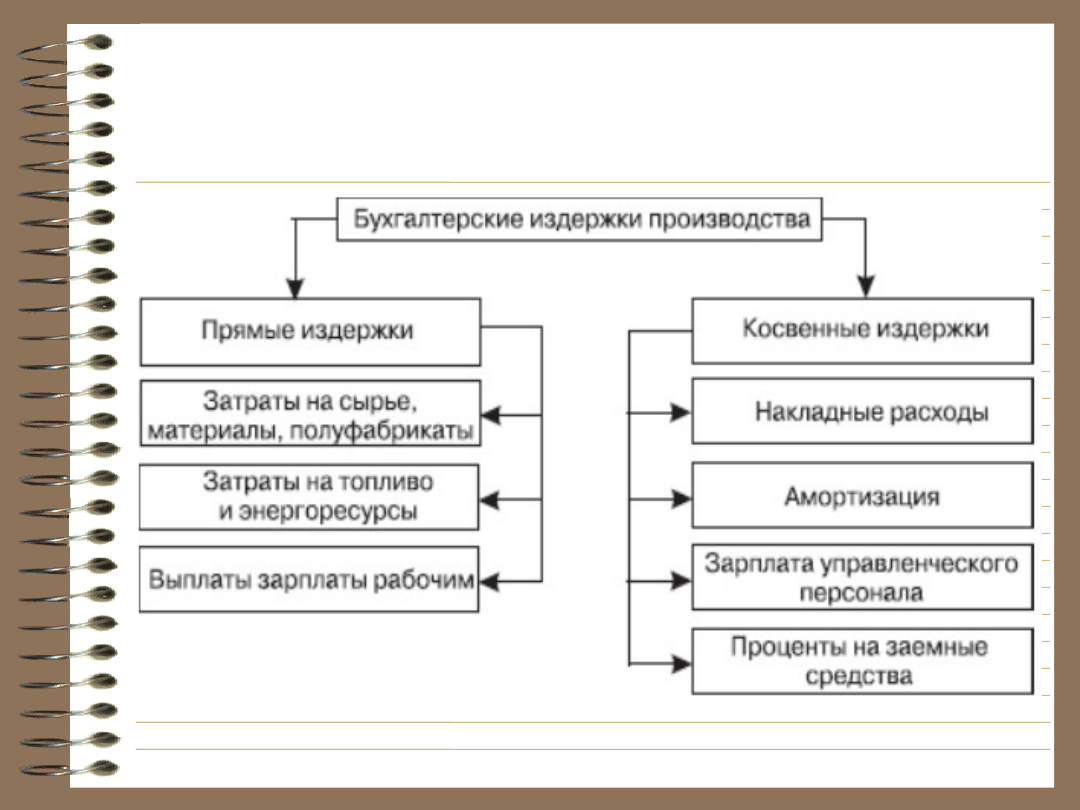

В большинстве случаев проблемы с делением расходов на прямые и косвенные возникает в производственных или торгово-производственных компаниях. Реже это можно наблюдать в организациях, которые предоставляют услуги. Касаемо этой сферы деятельности практически все расходы будут считаться безоговорочно прямыми, т.к. любая услуга фактически «потребляется» в процессе ее оказания. На это есть записи в нормативной базе (п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст. 318 НК РФ, а также в письме Минфина России от 15 июня 2011 года № 03-03-06/1/348). Здесь мы постараемся привести примеры непосредственно из производственной деятельности, т.к. она будет наиболее показательна. А именно перечисляем прямые расходы:

Материальные издержки:

-

Уплата за приобретенное сырье;

-

Затраты на производственные материалы;

-

Приобретение оборудования и комплектующих;

-

Стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

Финансовые издержки:

-

Заработная плата для персонала;

-

Взносы в социальные и страховые фонды.

Сюда же дополнительно можно внести и амортизационные издержки, т.к. они являются естественным процессом и их частота сравнима с выплатами заработной платы сотрудникам компании. Конечно, до сих пор можно встретить организации, где к оплате труда относятся пренебрежительно, невзирая на ужесточение трудового законодательства и все же сравнивать их между собой можно.

Косвенными в рамках производственной компании можно признавать следующие расходы:

-

Административно — управленческие расходы;

-

Расходы на отопление и освещение помещений;

-

Расходы на страхование;

-

Расходы на содержание общехозяйственного персонала;

-

Амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

Арендная плата за помещения общехозяйственного назначения;

-

Расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

-

Расходы, связанные со сбытом продукции;

-

Другие аналогичные по назначению управленческие расходы.

В России сейчас можно встретить множество компаний, которые начали вести бизнес сравнительно недавно. Желая «делать дела» лично, некоторые молодые директора не прибегают к помощи бухгалтеров, а высчитывают налоги самостоятельно

Если нашу статью сейчас читает как раз такой директор или один из пользователей нашей услуги «1С в облаке», то хотим отдельно для них сказать, что в делении расходов на прямые и косвенные важно уловить сам посыл, который в него закладывается. Говоря простым языком, если ваша компания занимается изготовлением пластиковых окон и «производство» у вас указано в ОКВЭД, то все расходы на непосредственное изготовление продукции будут считаться прямыми

Если в ходе работы у вас возникла потребность проконсультироваться с юристом по особенностям регионального законодательства, и вы оплатили его услуги, то такой расход однозначно признается косвенным, т.к. не имеет непосредственного отношения к производству окон. Здесь также важно понимать, что существуют некие «смежные» траты, которые в большинстве случаев и вынуждают совершить ошибку. Популярный пример – закупка сырья для изготовления продукции. К примеру, ваша компания изготавливает стеклопакеты белого цвета и это является нормой. Один из ваших клиентов хочет приобрести рамы в сером исполнении, и вы, не желая ему отказать, ищете поставщиков этой краски. Разумеется, что конечная стоимость готового продукта будет изменена в большую сторону, т.к. ваши расходы на производство окон меняется. Налицо изменение себестоимости готового продукта, а это значит, что такая трата также должна считаться прямой, хоть она и не относится к типовым расходам.

Что касается торговой деятельности, то у молодых директоров здесь должно возникнуть куда меньше сложностей. В статье 320 НК РФ прямые расходы торговой организации четко регламентированы:

-

Закупочная цена;

-

Расходы на фасовку;

-

Стоимость упаковки и тары;

-

Оплата складских услуг и др.

Однако у любой организации, чья деятельность сопряжена с розничной или оптовой торговлей может возникнуть вопрос касаемо транспортных расходов на транспортировку товаров до потребителя, а также их перемещения на склад. Здесь будет достаточно запомнить, что эти расходы принято считать косвенными, если они не влияют на изменение стоимости товара для конечного потребителя.

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Как компании выгоднее списывать расходы

В данной ситуации напрашивается вывод:

- субъектам на ОСНО выгоднее признавать в качестве косвенных расходов как можно больше затрат;

- вследствие этого они смогут в ускоренном темпе списать больший объём расходов и тем самым существенно снизить квартальный налог на прибыль.

Однако, в любом случае, требуется проводить разделение расходов обдуманно, ориентируясь на особенности производственного процесса. Расход признаётся косвенным только тогда, когда его точно невозможно считать прямым. Если налоговая усомнится в правильности причисления расходов к косвенным, она может доначислить налог и выписать налогоплательщику штрафы.

Исключение в данной ситуации — компании, оказывающие услуги. Они вправе проводить списание в периоде не только осуществлённые косвенные, но и произведённые прямые расходы (п. 2 ст. 318 НК). Соответственно, эти субъекты также делят затраты на группы, но они не имеют негативных последствий, если неверно классифицируют расходы.

Таблица 1. Оценка остатков незавершенного производства сливового конфитюра за декабрь 2010 года

Исходное сырье (свежие сливы) |

Остаток на начало месяца |

Отпущено в производство в течение месяца |

Использовано в производстве в течение месяца |

Остаток на конец месяца |

Количество |

500 кг |

4 500 кг |

4 200 кг (500 кг + 4500 кг - 800 кг) |

800 кг |

Стоимостная оценка по прямым расходам |

26 250 руб. |

273 750 руб. |

252 000 руб. (26 250 руб. + 273 750 руб. - 48 000 руб.) |

48 000 руб. |

Доля остатков исходного сырья (свежих слив) на конец декабря равна 0,16 . Следовательно, прямые расходы, относящиеся к остатку незавершенного производства на конец этого месяца, составили 48 000 руб. . В декабре 2010 г. организация не сможет включить эту сумму в расходы, уменьшающие налогооблагаемую прибыль. Стоимость незавершенного производства на конец декабря (48 000 руб.) она включит в состав прямых расходов за январь 2011 г. и учтет при распределении прямых расходов между готовой продукцией, произведенной в течение января, и остатком незавершенного производства на 1 февраля 2011 г.

Итак, стоимость готовой продукции за декабрь, определенная по прямым расходам, равна 252 000 руб. (26 250 руб. + 273 750 руб. — 48 000 руб.).

Осуществленные прямые расходы, подлежащие распределению, должны соответствовать объему изготовленной продукции (выполненных работ). Допустим, согласно учетной политике организация включает в состав прямых расходов затраты, которые невозможно отнести к изготовлению конкретного вида продукции (например, суммы амортизации производственной линии, используемой для выпуска нескольких видов продукции). В этом случае она самостоятельно устанавливает механизм распределения подобных расходов с применением экономически обоснованных показателей (абз. 5 п. 1 ст. 319 НК РФ). Базой для распределения таких расходов может, в частности, служить количество человеко-часов, затраченных на изготовление продукции, либо количество израсходованного сырья, либо сумма других прямых расходов.

Примечание. Методика распределения прямых расходов (формирования стоимости незавершенного производства), установленная организацией в учетной политике для целей налогообложения, должна применяться ею в течение как минимум двух лет подряд (абз. 4 п. 1 ст. 319 НК РФ).

Пример 2. Воспользуемся условием примера 1. В учетной политике ООО «Конфитюр» указано, что для целей налогообложения прибыли к прямым расходам относятся:

- затраты на приобретение исходного сырья (ягод и фруктов, сахара, питьевой воды и др.), необходимого для производства конфитюров, варенья и джемов;

- затраты на приобретение тары под готовую продукцию (стеклянных банок с крышками, картонных коробок, упаковочной пленки);

- заработная плата производственного персонала вместе с начисленными на нее страховыми взносами в ПФР, ФОМС и ФСС РФ;

- суммы амортизации, начисленной по производственному оборудованию (технологическим линиям по выпуску конфитюров, варенья и джемов).

В организации установлено, какие виды сырья и в каком количестве необходимы для производства каждого вида готовой продукции. То есть можно точно определить, к какому именно виду готовой продукции относятся затраты на приобретение сырья, а также затраты на покупку тары. Остальные виды прямых расходов (зарплата производственного персонала и суммы амортизации, начисленной по технологическим линиям) связаны с производством нескольких наименований продукции. Поэтому в учетной политике для целей налогообложения указано, что такие прямые расходы распределяются пропорционально стоимости исходного сырья. Допустим, начиная с октября 2010 г. организация производит только три вида конфитюров: сливовый, ананасовый и грушевый. Сведения о прямых расходах за декабрь 2010 г. представлены в табл. 2 на предыдущей странице.

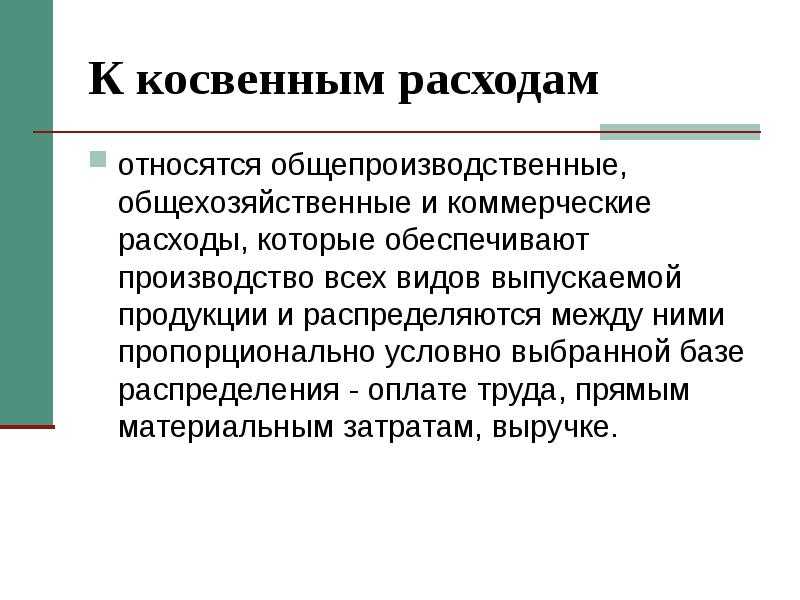

Косвенные расходы — что это?

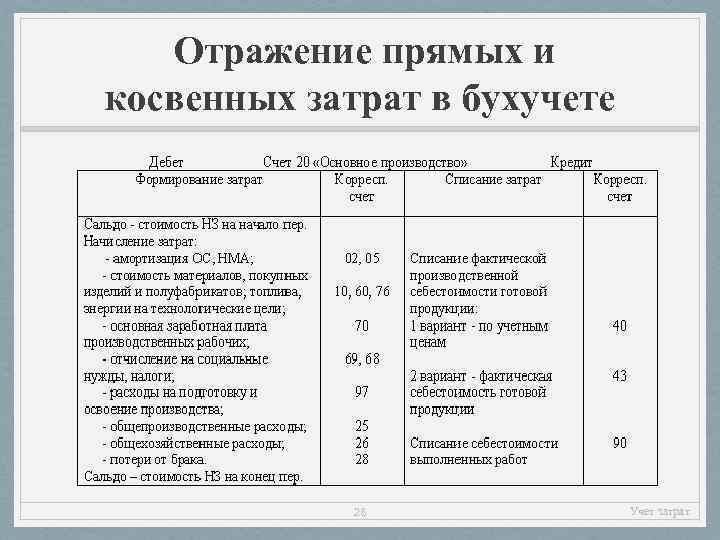

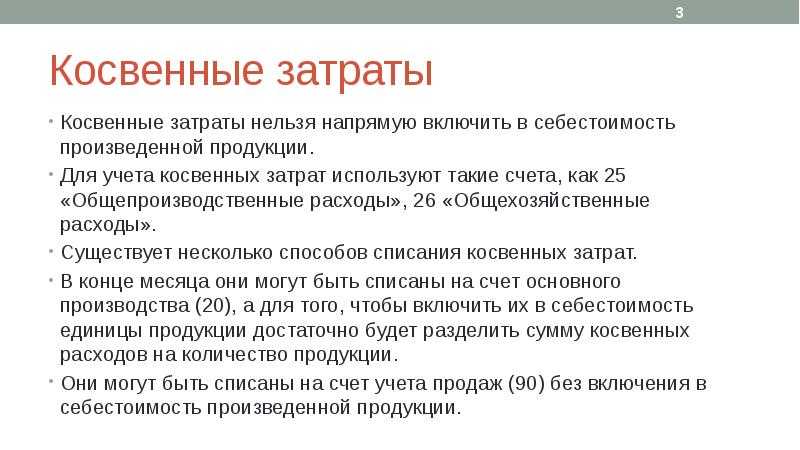

К косвенным расходам относятся документально подтвержденные затраты, которые нельзя непосредственно отнести к конкретной операции, привязать к какому-то одному типу выпускаемой продукции. Их распределяют по видам товаров и выполненных работ косвенно (условно) или списывают в полном объеме на финансовые результаты в конце отчетного периода.

Они, с одной стороны, необходимы для развития организации и нормального ведения производства, а с другой — представляют собой важный резерв снижения себестоимости продукции. Косвенные расходы требуют распределения между несколькими налоговыми базами по налогу на прибыль. Они списываются в уменьшение прибыли сразу. В бухгалтерском учете косвенные расходы делят на общепроизводственные (связанные с обслуживанием и управлением производством), общехозяйственные (управлением компанией в целом) или на расходы по обычным видам деятельности и иные расходы.

Правила бухучета — весомый аргумент для подтверждения экономической обоснованности расходов

По мнению финансистов, требованию обоснованности вполне отвечают данные бухгалтерского учета.

Комментируемое Письмо было выпущено еще в 2012 г., когда действовал Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», поэтому чиновники в разъяснениях сослались именно на него. В соответствии с п. 3 ст. 1 этого Закона одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

На этом основании составители Письма сделали вывод, что при формировании состава прямых расходов в налоговом учете налогоплательщик вполне может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета.

Проще говоря, вполне допустимо включить в перечень прямых затрат те, что относятся в дебет счета 20 «Основное производство» (в том числе и путем распределения со счета 25 «Общепроизводственные расходы» и иных счетов). И тогда сумма затрат, принимаемых в уменьшение полученных доходов, будет одинаковой:

- и в бухгалтерском учете — это будет себестоимость проданных продукции, работ и услуг, определяемая записью в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», с кредита счета 43 «Готовая продукция» или 20 «Основное производство»;

- и в налоговом учете — это сумма прямых затрат, признаваемых в отчетном периоде с учетом остатков незавершенного производства и реализованной продукции в контексте требований ст. ст. 318 и 319 НК РФ.

Тот факт, что с 2013 г. действует новый Закон о бухгалтерском учете, сути дела не меняет. Конечно, в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» нет норм, аналогичных рассмотренным выше, относительно задач бухучета. Но и в нем (п. 1 ст. 13) сказано, что составленная на основе данных бухгалтерского учета бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. А потому, по сути, никто не отменял необходимости формировать учетную политику для целей бухгалтерского учета и вести учет так, чтобы в итоге создавалась все та же достоверная и полная информация о деятельности организации и ее результатах, в том числе и обоснованная, качественная информация о затратах и себестоимости.

Что такое прямые и что такое косвенные расходы

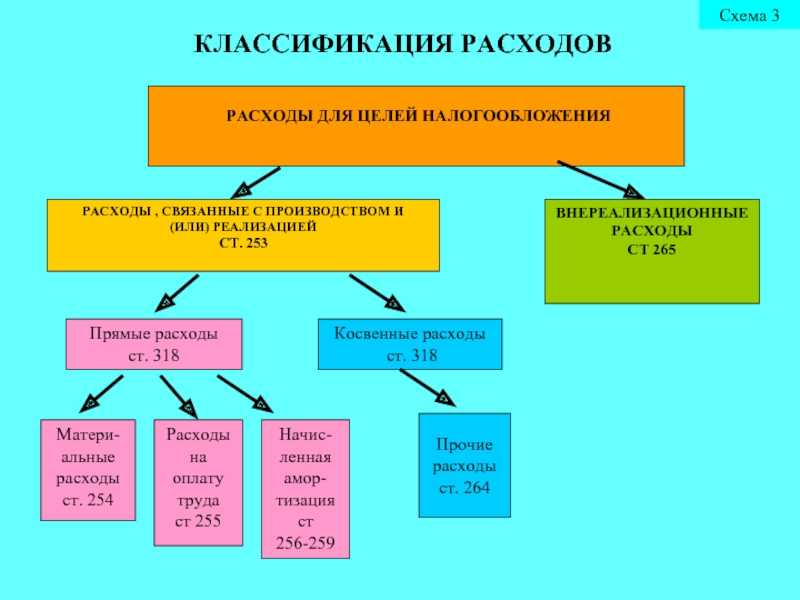

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

Как учесть прямые и косвенные расходы в торговле?

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Сокращаем перечень прямых расходов

Насколько свободной может быть организация в части определения перечня конкретных разновидностей прямых расходов?

Существует точка зрения, согласно которой налогоплательщик имеет полное право определять перечень прямых издержек так, как посчитает нужным. Например, ориентируясь на извлечение наибольшей коммерческой выгоды. Подобной позиции в ряде случаев придерживаются также официальные инстанции и суды (постановление ФАС Северо-Западного округа от 04.10.2011 № А56-55568/2010).

Важно! Отнесение издержек к прямым либо косвенным всегда должно быть обоснованно (письмо ФНС России от 24.02.2011 № КЕ-4-3/2952) и не может к тому же противоречить положениям НК РФ (определение ВАС РФ от 13.05.2010 № ВАС-5306/10). Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров

В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров

Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров. В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров.

Отметим, что политика сокращения перечня прямых издержек не всегда может рассматриваться как приносящая экономическую выгоду. Это может прослеживаться в 2 аспектах:

- Во-первых, предприятие может выпускать товары с выраженным сезонным спросом, например мороженое или прохладительные напитки. В этом случае фирме может быть выгоднее сокращать налоговую базу именно в период менее интенсивных продаж — за счет сумм, не зачтенных в уменьшение налогов в теплое время года.

- Во-вторых, размер сумм, доступных для использования к уменьшению налоговой базы, не всегда адекватен налоговым и репутационным рискам, которые могут возникнуть при тех или иных манипуляциях с определением прямых и косвенных расходов. Фирме может быть попросту выгоднее воспользоваться уменьшением налога чуть позже, чем тратиться на судебное противостояние с ФНС и впоследствии восстанавливать имидж на рынке.

Как считать косвенные расходы

Косвенные расходы для торговых предприятий и производственных считаются по-разному, поскольку имеют значительные структурные различия.

Расчет прямых (и косвенных) расходов в производстве

Формула расчета суммы, которую фирма-изготовитель вправе вычесть из величины доходов при исчислении налоговой базы (по налогу на прибыль), выглядит следующим образом:

РУН = СПрР – ПрРНЗП – ПрРСкл – ПрРНПР, где

РУН – расходы, уменьшающие налоговую базу;

СПрР – сумма всех прямых расходов;

ПрРНЗП – сумма прямых затрат, находящихся в остатках незавершенного производства;

ПрРСкл – прямые траты по изделиям, находящимся на складских территориях;

ПрРНПР – прямые расходы по товарам, которые уже отгрузили, но плата от покупателей по ним еще не поступила, то есть пока что право собственности на такие изделия сохраняется за производителем.

Расчет прямых (и косвенных) расходов в торговле

Для организаций, функционирующих в торговой сфере, формула подсчета прямых расходов окажется несколько другой:

РУН = ПрРДП + ПрРОПП – ПрРОС, где

РУН – расходы, уменьшающие налог на прибыль;

ПрРДП – прямые расходы данного периода;

ПрРОПП – прямые расходы, перешедшие в данный период из остатков прошлого;

ПрРОС – прямые расходы в складских остатках.

Учет расходов на приобретение лицензий

Как показывает практика, налогоплательщик вправе включить в состав косвенных расходов затраты на приобретение лицензий. Например, налогоплательщик на внереализационные расходы отнес стоимость лицензии на осуществление розничной торговли алкогольной продукцией в полной стоимости, срок действия которой составляет пять лет. Инспекция сочла, что расходы на уплату сбора и расходы на уплату госпошлины должны уменьшать бухгалтерскую прибыль равномерно в течение срока действия лицензии. Суд установил, что в учетной политике налогоплательщика расходы на приобретение лицензии являются косвенными. Согласно п. 2 ст. 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Датой осуществления внереализационных и прочих расходов признается дата начисления налогов (сборов) для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей (пп. 1 п. 7 ст. 272 НК РФ). При этом в соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом ст. ст. 318 — 320 НК РФ. В связи с этим суд признал обоснованным единовременное отнесение спорных расходов на себестоимость продукции (Постановление ФАС Московского округа от 20.12.2011 по делу N А41-2253/11). Схожий подход к решению рассматриваемого вопроса прослеживается и в другом судебном вердикте. Налоговая инспекция исключила из состава расходов, уменьшающих сумму доходов от реализации, затраты на оформление лицензии сроком действия пять лет и затраты на оформление сертификата соответствия, выданного на три года. При этом инспекция пришла к выводу об отражении налогоплательщиком в составе затрат расходов по сертификации единовременно как нарушение ст. 264 НК РФ. Однако суд отметил, что согласно п. 1 ст. 318 НК РФ расходы по приобретению лицензий и расходы на сертификацию продукции являются косвенными расходами, подлежащими в соответствии с п. 2 ст. 318 НК РФ отнесению в полном объеме к расходам текущего (отчетного, налогового) периода. Позиция суда приведена в Постановлении ФАС Центрального округа от 15.02.2012 по делу N А35-1939/2010.

Зачем распределяются затраты

Распределение трат организации по данному основанию имеет значение для внутренней учетной политики, поскольку прямо отражается на налогообложении. Они входят в налоговую базу при начислении налога на прибыль.

Как учитываются прямые и косвенные затраты в составе полной себестоимости?

При начислении данного налога важны все расходы, и все они будут учтены рано или поздно. Но для бизнеса часто время имеет решающее значение, а для прямых и косвенных налогов время учета отличается.

Как учесть прямые и косвенные расходы при оказании услуг?

- Прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным и товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет.

- Косвенные расходы бухгалтерия имеет право списать в том же учетном периоде, они полностью относятся к учитываемым при налогообложении.

ВАЖНЫЙ НЮАНС! Расходы при оказании услуг, даже если они отнесены к прямым, признаются в текущем периоде, а не распределяются, поскольку услуга потребляется в процессе ее оказания, ее результат не выражен материально (основание – п. 5 ст. 38, ст. 313, абз. 3 п. 2 ст. 318 Налогового кодекса РФ, письмо Министерства финансов России от 15 июня 2011 г. № 03-03-06/1/348).

Транспортные расходы — это прямые или косвенные расходы?

Транспортные расходы на доставку покупных товаров до склада торговой организации, а также сырья и материалов считаются прямыми только в случае, если они не включены в цену товара и учитываются отдельно. Если компания производит или реализует товары разных видов с неодинаковыми расходами на доставку, нужно продумать, включать ли транспортные расходы в стоимость. Остальные виды транспортных затрат считаются косвенными – доставка до склада, магазина, где их приобретет покупатель, перевозка товаров между складами самой торговой организации после их оприходования. Если компания полностью признает транспортные расходы на доставку товара от склада первого поставщика до склада покупателя косвенными, у нее могут возникнуть противоречия с налоговой службой, поэтому в таком случае целесообразнее всю сумму транспортных расходов признать прямыми.

Сохраните статью в 2 клика:

Деятельность любой организации, которая работает в рамках рыночной экономики, независимо от ее формы и сферы, предусматривает получение доходов и осуществление прямых и косвенных затрат. Они являются одними из базовых значений для расчета показателей финансовых результатов работы компании. Правильное распределение расходов на прямые и косвенные даст возможность не только корректно вести отчетность, снизить налог на прибыль, но и оптимизировать работу организации в целом.

Амортизация по недвижимости

Несколько сложнее ситуация с помещениями. Ведь, зачастую, и производственные, и непроизводственные мощности располагаются в одном и том же здании. Делить амортизацию единого объекта Налоговый кодекс не разрешает. Это означает, что компании нужно четко определиться: относятся подобные затраты к прямым или косвенным.

При этом в учетной политике рекомендуем закрепить не только сам факт отнесения данных затрат к косвенным, но и основные моменты расчетов. Это можно сделать, например, в приложении к учетной политике. В случае спора бухгалтеру не придется заново готовить доказательства — они всегда будут под рукой.

Заключение

Деление издержек на прямые и косвенные осуществляется с целью правильного исчисления налога на прибыль (для предприятий, реализующих метод начисления).

Прямые траты легко отнести на производство конкретного вида изделий. Косвенные же необходимы для организации деятельности фирмы в целом и не могут быть сразу же включены в себестоимость продукта. Поэтому их распределяют по видам изделий пропорционально избранной базе.

Необоснованное отнесение расходов в состав косвенных чревато налоговыми штрафами и взысканиями. Да, предприятию выгодно большую часть затрат представлять в составе непрямых, ведь они сразу уменьшают базу по налогу на прибыль (а прямые списываются лишь параллельно с реализацией продуктов). Однако включение издержек в состав косвенных должно иметь технологическое обоснование.