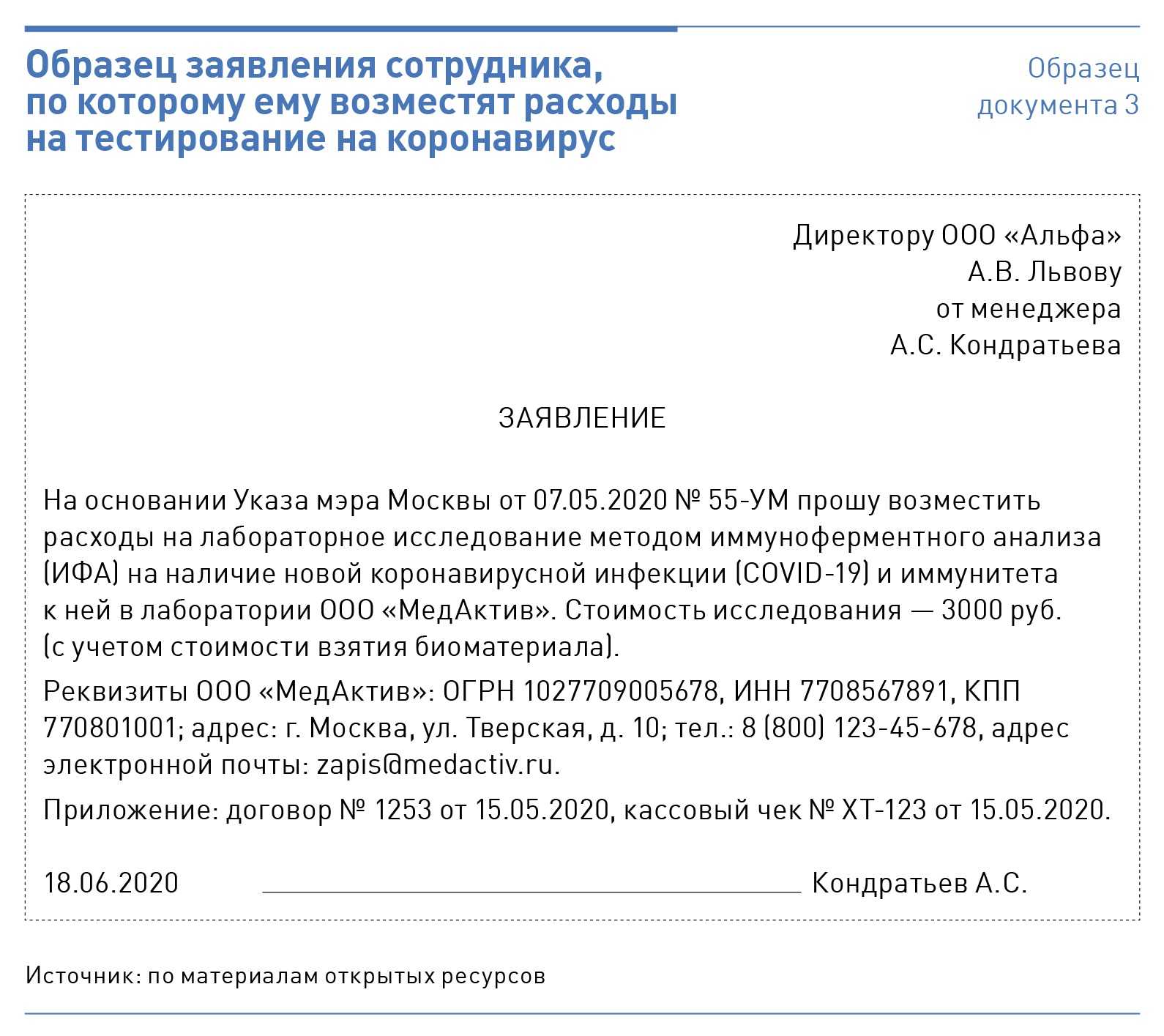

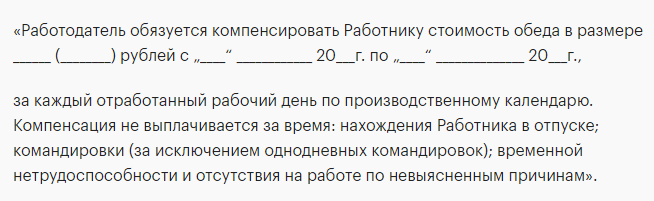

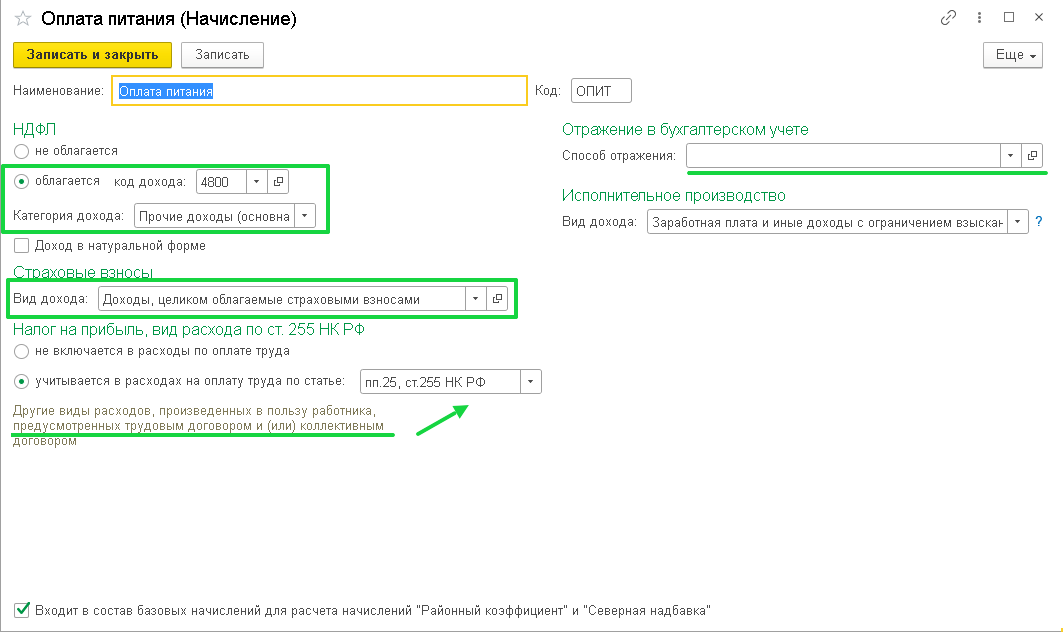

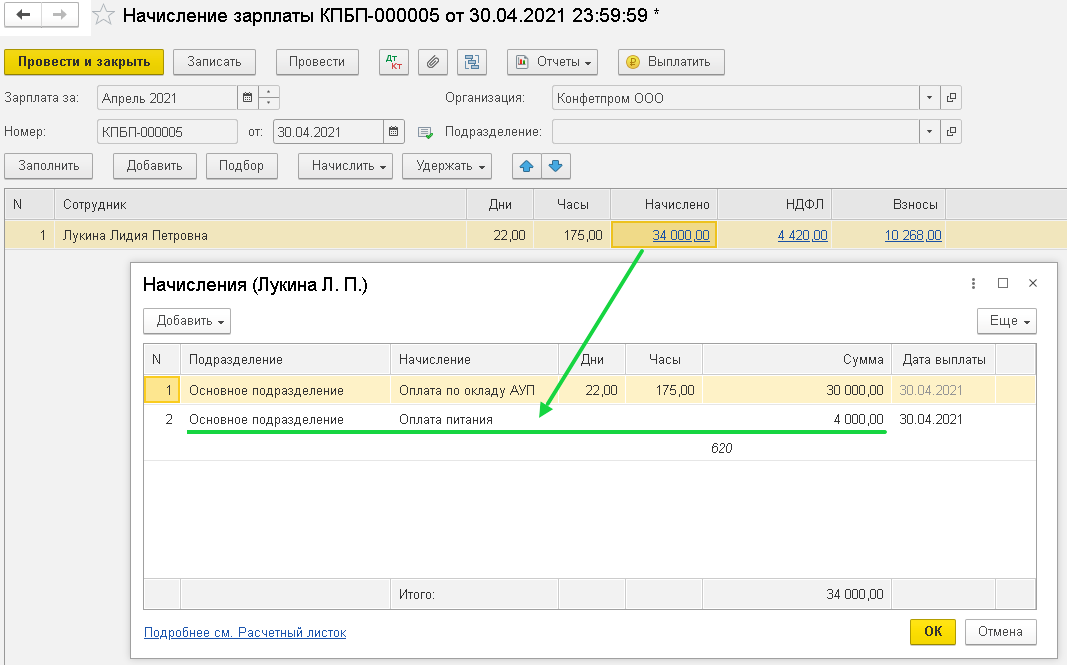

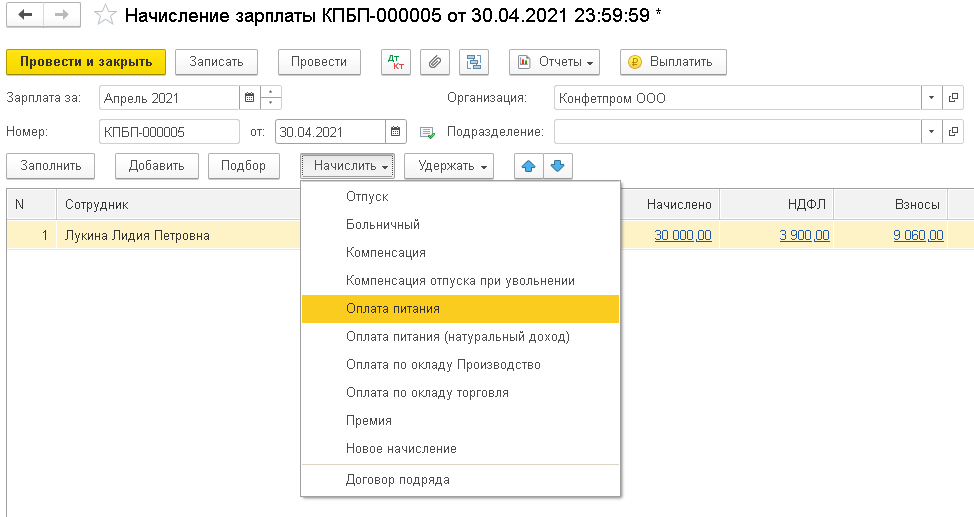

- Приобретаем обеды у сторонней фирмы

- Проведение персонификации данных

- Страховые взносы

- Задача 4

- Облагается ли налогами питание работников

- Выплаты в натуральной форме

- Какие изменения в налогообложения ждут ООО в 2022 году

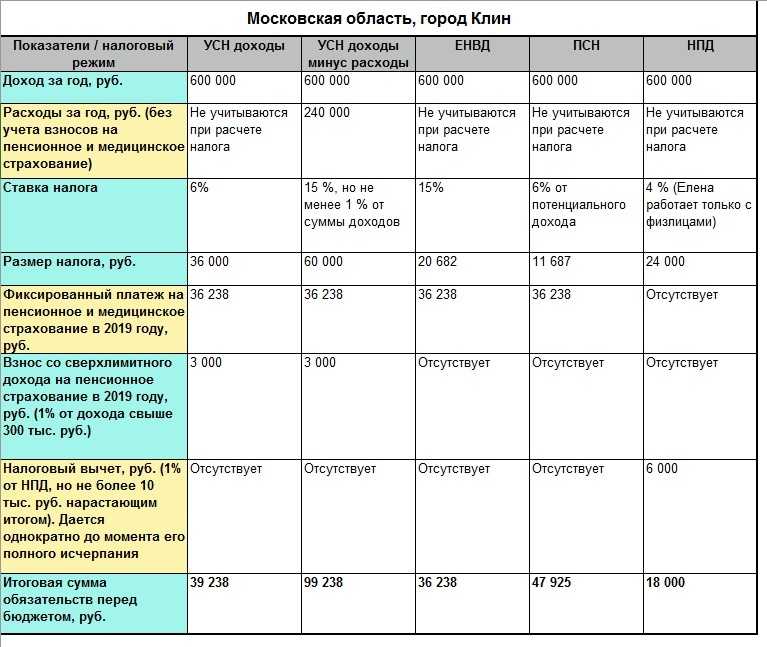

- Упрощенная система налогообложения

- Единый налог на вмененный доход

- Общая система налогообложения для ООО

- Страховые взносы (если есть сотрудники)

- Передать часть функций на аутсорсинг

- Привлекать для оказания услуг ИП или самозанятых

- Какие налоги платят физлица: виды, ставки, что освобождается от обложения

- Момент признания расходов

- Облагаются ли дотации на питание НДФЛ и взносами?

- Пример расчета налогов на ОСНО для ИП и ООО

- Пример 1

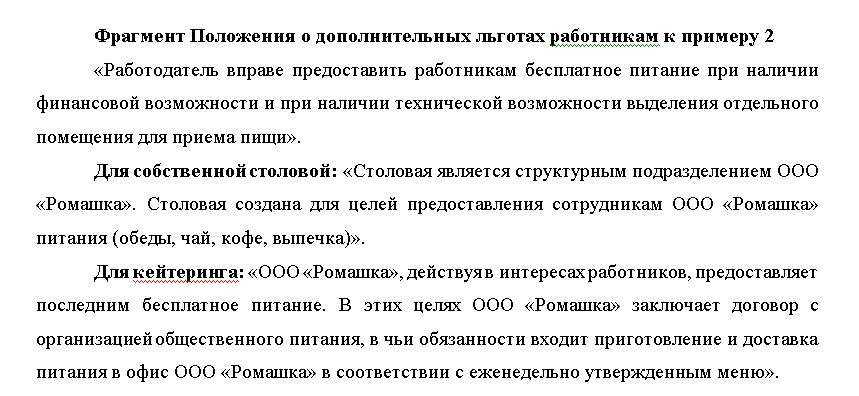

- Пример 2

Приобретаем обеды у сторонней фирмы

Многие организации заключают договор с каким-либо кафе, столовой или иной специализированной организацией и заказывают готовые обеды с доставкой в офис.

Пример 1. ООО «Альфа» заключило с ООО «Гурман» договор по ежедневной доставке обедов в офис. Предположим, стоимость питания одного работника в сентябре 2005 г. составила 2950 руб. (включая НДС — 450 руб.). Общая стоимость обедов, предоставленных (и оплаченных) в том же месяце, — 59 000 руб. (2950 руб. х 20 чел.), в том числе НДС — 9000 руб. ООО «Гурман» на стоимость оказанных услуг выставило счет-фактуру и предоставило акт об оказанных услугах. Эти операции для целей налогообложения ООО «Альфа» отражает следующим образом.

Ситуация 1. Оплата питания коллективным (трудовым) договором предусмотрена. В налоговом учете ООО «Альфа» отразит расходы на оплату труда в размере 50 000 руб. (сумма налога на прибыль уменьшится на 12 000 руб. (50 000 руб. х 24%)).

С суммы бесплатного питания, предоставленного работникам (с учетом НДС), организация обязана исчислить ЕСН и взносы в ПФР. Общая сумма начислений составит 15 340 руб. (59 000 руб. х 26%).

Кроме того, при передаче бесплатного питания организация должна исчислить НДС к уплате в бюджет в размере 9000 руб. Одновременно ООО «Альфа» вправе принять к вычету НДС, уплаченный ООО «Гурман» по оказанным и принятым к учету услугам, в сумме 9000 руб.

Из заработной платы (иных выплаченных доходов) каждого работника организация удерживает НДФЛ в размере 383,5 руб. (2950 руб. х 13%).

Ситуация 2. В коллективном (трудовом) договоре оплата питания не предусмотрена. Бесплатное питание предоставляется работникам на основании приказа руководителя фирмы.

В этой ситуации расходы ООО «Альфа» по оплате питания сотрудников в размере 50 000 руб. не учитываются для целей налогообложения прибыли (сумма налога увеличится на 12 000 руб.). Одновременно на эти расходы не начисляются ЕСН и взносы в ПФР (платежи в бюджет уменьшатся на 15 340 руб.).

Порядок исчисления НДС и НДФЛ такой же, как и в ситуации 1.

Если сравнивать общую сумму платежей в бюджет в ситуациях 1 и 2, то получается, что она ниже при оплате питания за счет прибыли после налогообложения.

На практике возможна ситуация, когда количество пищи, потребленной каждым работником, определить невозможно. Например, когда питание работников организовано в виде шведского стола. Проанализировав ст. ст. 210, 211, 226, 237 и 243 Налогового кодекса, а также положения ст. ст. 10 и 24 Закона N 167-ФЗ, можно сделать вывод, что НДФЛ исчисляется отдельно с доходов, а ЕСН и взносы в ПФР — с выплат в пользу каждого конкретного работника. Если из кафе обеды доставляются не отдельными порциями, а в кастрюлях, посчитать, сколько порций съел каждый сотрудник, затруднительно. То есть определить, какую именно сумму дохода (выплаты) в натуральной форме получил каждый работник, питающийся за счет фирмы, практически невозможно. Следовательно, бесплатное питание, организованное таким образом, нельзя рассматривать в качестве налогооблагаемого дохода работников.

Кроме того, гл. 23, 24 НК РФ и Законом N 167-ФЗ не предусмотрен порядок определения дохода конкретного лица в подобных ситуациях. Начислять налоги (и взносы) с общей суммы расходов на питание, а затем поровну делить его на всех сотрудников нельзя. Налоговая база по персонифицированным налогам (взносам) подобным образом не рассчитывается.

Следует отметить, что у организации возникнут проблемы с учетом расходов на питание в виде шведского стола для целей налогообложения прибыли. Причем вне зависимости от того, предусмотрены расходы на такой вид питания в коллективном (трудовом) договоре или нет. Дело в том, что затраты на бесплатное (льготное) питание сотрудников относятся в налоговом учете к расходам на оплату труда. Сумма заработной платы каждого работника должна быть документально подтверждена. Сделать же это при организации питания в виде шведского стола (как мы уже выяснили) невозможно. В то же время если такие расходы на питание работников не уменьшают налогооблагаемую прибыль, то это еще один аргумент для того, чтобы не начислять на эти выплаты ЕСН и взносы в ПФР.

Проведение персонификации данных

Предпринимателю, взявшемуся организовывать питание для своих сотрудников, стоит помнить, что все расходы, начисленные на питание работников, согласно статьям 210-211 НК РФ, относятся к их натуральному доходу, а потому подлежат обложению налогом на деятельность физического лица (НДФЛ).

Стоит понимать, что при организации пищевого процесса по принципу так называемого шведского стола, который характерен при проведении различных корпоративных развлекательных мероприятий и празднований, установить размер дохода в натуральной форме для каждого отдельно взятого сотрудника организации представляется весьма затруднительным. Согласно заключению Министерства финансов Российской Федерации, в тех случаях, когда оценить с экономической позиции и персонифицировать доход в натуральном формате по отдельному служащему невозможно, объекта, подпадающего под обложение НДФЛ, не возникает. Однако то, что может быть проведено несколько раз в год в рамках каких-либо мероприятий без начисления НДФЛ, не подходит для организации регулярного процесса во избежание рекламаций от налоговых органов. А потому питание работников вернее организовывать способом, при котором возможно персонифицировать полученную каждым из них экономическую выгоду.

Что касается дотационных и компенсационных выплат, отметим, что они облагаются НДФЛ в штатном порядке, и удержание исчисленной суммы налога должно происходить непосредственно из доходов сотрудника в момент их фактической выплаты. Также не следует забывать о своевременном исчислении страховых взносов. Обложению последними, согласно требованиям Налогового кодекса, подлежат все выплаты в пользу работников. Компенсация осуществляется в рамках взаимоотношений, регулируемых согласованными трудовыми, коллективными контрактами, внутренними нормативными актами и иной документацией.

Страховые взносы

В соответствии с п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков (организаций и ИП) признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений.

Суммы, не подлежащие обложению страховыми взносами, указаны в ст. 422 НК РФ. Так, согласно подп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с оплатой питания или соответствующего денежного возмещения.

Причем страховые взносы начисляются на выплаты работникам и в денежной, и в натуральной форме. Так, в силу п. 7 ст. 421 НК РФ при осуществлении выплат и иных вознаграждений в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и исключается частичная оплата физическим лицом стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг. Иными словами, если работник частично оплачивает стоимость предоставленного питания, то взносами облагается только неоплаченная им часть стоимости.

Вместе с тем стоит отметить, что на протяжении ряда лет вопрос обложения стоимости питания является спорным. Смотрите Энциклопедию судебной практики. Объект обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам (Ст. 7 Закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (утратила силу)).

Применительно к нормам главы 34 НК РФ примером спора служит постановление Семнадцатого ААС от 16.01.2020 N 17АП-18844/19. Так, суд счел ссылку налогового органа на то, что спорные выплаты не входят в перечень выплат в силу подп. 2 п. 1 ст. 422 НК РФ, на которые не начисляются страховые взносы, несостоятельной. Само по себе невключение указанных выплат в приведенный перечень не исключает возможности их квалификации как не связанных с возмещением работникам затрат, понесенных при исполнении ими трудовых или иных обязанностей, и, следовательно, не подпадающих под понятие компенсационных выплат.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

|

Остатки по данным бухгалтерского учета по счетам |

|

|

На 01.01 -счет 01 -счет 02 |

27 7 |

|

На 01.02 -счет 01 -счет 02 |

27 7,2 |

|

На 01.03 -счет 01 -счет 02 |

27 7,5 |

|

На 01.04 -счет 01 -счет 02 |

27 7,8 |

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Облагается ли налогами питание работников

Спецпит и выплаты за него налогообложению не подлежат. Работодатель не удерживает НДФЛ за такое питание из дохода работника и не платит страховые взносы (пп. 2 п. 1 ). Но только в пределах норм, которые закреплены Приказом № 45н. Если выдали молока больше, чем положено, то на излишек уже должны начислить и НДФЛ, и взносы.

В случаях добровольного кормления персонала руководство организации должно понимать, что тем самым создает людям доход (продуктами или деньгами), который следует включать в налоговую базу по НФДЛ (п. 1 ). Но не все так однозначно: налогообложение питания сотрудников на предприятии зависит от персонификации дохода каждого работника.

ВАЖНО!

Чтобы начислить налог, требуется определить стоимость продуктов или размер компенсации, которые получил конкретный человек.

Когда обеды выдаются порционно, то исчислить НДФЛ не составит труда. Но если питание организовано по типу шведского стола или чай с сахаром стоят на кухне в свободном доступе, то вы никогда не узнаете, кто из работников сколько взял. Следовательно, и налог рассчитать не сможете.

Возможность отнесения затрат организации по питанию персонала на расходы по оплате труда с целью уменьшения налога на прибыль зависит от коллективного или трудового договора. Если там закреплена такая норма, то бухгалтерия вправе вычитать их стоимость при определении налоговой базы.

Но есть еще условие: известны персональные расходы организации на питание работников и НДФЛ удержан с каждого из них. В противном случае налоговики не поймут, куда ушли купленные продукты (персоналу или себе домой). Если индивидуальных данных нет, то и причислить потраченные деньги к расходам на работников не получится — об этом прямо сказано в письме Минфина.

Упрощенцы с объектом «Доходы минус расходы» тоже вправе уменьшать единые налоги на питание сотрудников, если выполнят те же условия ().

Выплаты в натуральной форме

Расходы на приобретение (изготовление) имущества, переданного в счет оплаты труда, тоже уменьшают налогооблагаемую прибыль. В зависимости от вида переданного имущества и применяемой учетной политики при оценке таких расходов нужно руководствоваться положениями статей 318, 319 и 320 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на оплату жилья и проезд сотрудников, которые постоянно проживают в другом городе? Выплата компенсации предусмотрена в трудовых договорах.

Да, можно. Однако для этого необходимо выполнение некоторых условий.

Во-первых, расходы на оплату жилья иногородних (иностранных) сотрудников должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Обосновать привлечение сотрудников из других городов (государств) можно, например, отсутствием специалистов необходимой квалификации по местонахождению организации. Подтвердить такие расходы можно проездными билетами, счетами гостиниц, договорами на аренду квартир и т. п.

Во-вторых, оплата жилья за счет организации должна быть предусмотрена в трудовых договорах, заключенных с иногородними (иностранными) сотрудниками. Контролирующие ведомства считают, что компенсация расходов на оплату жилья и проезд сотрудников, которые постоянно проживают в другой местности (с определением конкретного размера такой компенсации), является частью их зарплаты, выданной в натуральной форме. При расчете налога на прибыль расходы на оплату труда учитываются, если они предусмотрены трудовыми договорами (ст. 255 НК РФ). При этом размер оплаты труда считается установленным, если из условий трудового договора, заключенного с конкретным сотрудником, можно точно установить, какую сумму этот сотрудник вправе потребовать от организации исходя из фактически выполненного объема работы. А поскольку выдавать в натуральной форме более 20 процентов зарплаты нельзя (ч. 2 ст. 131 ТК РФ), в налоговую базу по налогу на прибыль компенсации расходов на оплату жилья и проезд можно включить лишь в пределах 20 процентов от общей суммы зарплаты, начисленной сотруднику. Такие разъяснения содержатся в письмах Минфина России от 19 марта 2013 г. № 03-03-06/1/8392, от 2 мая 2012 г. № 03-03-06/1/216, ФНС России от 12 января 2009 г. № ВЕ-22-3/6. Компенсация расходов на оплату жилья за периоды, когда сотрудник не состоял в штате организации (трудовой договор с ним не был заключен), при расчете налога на прибыль не учитывается (письмо Минфина России от 19 марта 2013 г. № 03-03-06/1/8392).

Если выплата компенсации предусмотрена не в трудовом договоре, а в других документах (например, в коллективном договоре), норматив 20 процентов на выплату зарплаты в натуральной форме можно не соблюдать. Однако в этом случае расходы на выплату компенсации нельзя будет учесть при расчете налога на прибыль. По мнению контролирующих ведомств, если компенсация не предусмотрена трудовым договором, у организации нет оснований для того, чтобы приравнивать ее к выплатам за фактически выполненный объем работ. Такую компенсацию следует квалифицировать как иные выплаты, произведенные в пользу сотрудника, не связанные с его трудовыми обязанностями (п. 29 ст. 270 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 12 января 2009 г. № ВЕ-22-3/6.

Совет: есть аргументы, которые позволяют в полной мере учитывать расходы на оплату (компенсацию) стоимости жилья и проезда сотрудников при расчете налога на прибыль. Они заключаются в следующем.

В состав расходов на оплату труда включаются любые начисления в денежной и (или) натуральной форме, а также расходы, связанные с содержанием сотрудников, предусмотренные законодательством, трудовыми (коллективными) договорами (ст. 255 НК РФ).

Статья 131 Трудового кодекса РФ, которая устанавливает 20-процентное ограничение натуральных выплат в общей сумме ежемесячной зарплаты, распространяется только на трудовые отношения и не может применяться при расчете налогов. Поэтому, если оплата (компенсация) стоимости жилья и проезда обусловлена производственной необходимостью, а не удовлетворением социальных потребностей сотрудников, такие затраты можно полностью учесть при расчете налога на прибыль в силу прямого указания статьи 255 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

Какие изменения в налогообложения ждут ООО в 2022 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

То есть от любой суммы поступившей на расчетный счет фирмы вы заплатите 6% налогов.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

От того, что поступило на счет, вычитаем то, что потратили, а с остатка платим 15%

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2022 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2022 года изменилась сумма предельного дохода для применения УСН. Он должна составить за три квартала 2022 года не более 200 миллионов рублей.

Если доход ООО на 1 октября 2022 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2022 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2022 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2022 году коэффициент-дефлятор установлен в размере 1,096.

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 20%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств.

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

Страховые взносы в 2022 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 912 тысяч рублей.

Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей.

Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

Страховые взносы (если есть сотрудники)

Передать часть функций на аутсорсинг

Тогда вы будете платить только вознаграждение аутсорсинговой компании вместо зарплаты, НДФЛ и взносов за штатного сотрудника. На аутсорс можно передать бухгалтерское и юридическое обслуживание, уборку, задачи дизайнера, маркетолога и так далее. Бонусом вы получите более качественные услуги, так как аутсорсеры несут ответственность за качество работы по договору и одного аутсорсера всегда можно поменять на другого, а вот обоснованно уволить штатного сотрудника и взыскать с него ущерб за некачественную работу сложнее.

Привлекать для оказания услуг ИП или самозанятых

Но не физлиц без предпринимательского статуса. За последних вы будете платить страховые взносы, а ИП и самозанятые платят за себя сами.

Какие налоги платят физлица: виды, ставки, что освобождается от обложения

Он составляет 13% и распространяется на такие доходы, как:

-

получение средств при работе на иностранные компании;

-

продажа или сдача в аренду имущества за рубежом;

-

пенсии, пособия, стипендии и иные аналогичные выплаты;

-

выплата страховки при наступлении страхового случая;

-

выплаты за использование авторских или смежных прав.

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

В Федеральной налоговой службе уточнили, что сумма полной или частичной компенсации (оплаты) путевки освобождается от НДФЛ при одновременном соблюдении следующих условий.

1. Физлицо для источника оплаты путевки (организации, ИП) является:

- работником и (или) членом семьи работника;

- бывшим работником, уволившимся в связи с выходом на пенсию по инвалидности или по старости;

- инвалидом, не являющимся никогда его работником;

- ребенком в возрасте до 18 лет или студентом в возрасте до 24 лет (положение действует с 2022 года);

2. Путевка не является туристической;

3. Услуги оказывают санаторно-курортные и оздоровительные организации на территории РФ, а именно:

- санатории, санатории-профилактории, профилактории;

- дома отдыха, базы отдыха, пансионаты;

- лечебно-оздоровительные комплексы;

- санаторные, оздоровительные, спортивные детские лагеря.

4. Путевка оплачена за счет:

- средств организации или ИП (в одноразовом порядке — то есть одному человеку один раз в календарном году);

- бюджетных средств;

- средств религиозной организации, а также иной некоммерческой организации, одной из целей деятельности которых является социальная поддержка (защита) граждан;

- средств от деятельности, в отношении которой организация или ИП применяют специальные налоговые режимы.

Да, нужно. Дело в том, что, согласно пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ, объектом обложения страховыми взносами являются все выплаты, начисляемые работникам в рамках трудовых отношений, в том числе и отпускные. Причем это касается всех видов отпусков, включая и те, которые предусмотрены Трудовым кодексом, и те, которые установил работодатель, например, дополнительный дородовой отпуск — п. 2 письма Минфина РФ от 21.03.2017 № 03-15-06/16239.

В 2021 году никаких изменений указанное выше положение не претерпело, поэтому с сумм отпускных необходимо начислить взносы в общеустановленном порядке.

Однако есть отпускные, которые освобождены от начисления страховых взносов. К ним относится оплата дополнительного отпуска работника на санаторно-курортное лечение. Страховыми взносами на ОПС, ОМС, на случай ВНиМ и на страхование от несчастных случаев данный вид отпускных не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615 (вопрос 3). Схожий вывод содержится в письме Минфина РФ от 16.12.2019 № 03-15-05/98120.

Обратите внимание, что оплата стоимости санаторно-курортных путевок работнику, в том числе в течение пяти лет до достижения им пенсионного возраста, взносами на ОПС, ОМС, на случай ВНиМ и травматизм облагается. Дело в том, что данные выплаты:

- производятся в рамках трудовых отношений, поэтому являются объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не поименованы в числе не облагаемых взносами выплат, согласно ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.

Страховые взносы с сумм отпускных выплат начисляются в обычном порядке (п. 2 ст. 425 НК РФ):

- на ОПС — в размере 22 процентов с выплат, не превышающих предельную базу (1 465 тыс. рублей), 10 процентов — с выплат сверх базы;

- на ОМС — в размере 5,1 процента со всех облагаемых выплат;

- на ОСС — в размере 2,9 процента с выплат, не превышающих предельную базу (966 тыс. рублей).

Кроме того, отпускные облагаются и страховыми взносами от несчастных случаев (п. 1 ст. 20.1 закона № 125-ФЗ) по тарифу от 0,2 до 8,5 процента в зависимости от класса профессионального риска, присвоенного компании.

Страховые взносы на отпускные следует начислять на всю сумму одновременно с заработной платой.

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.

Облагаются ли дотации на питание НДФЛ и взносами?

С точки зрения обложения дотаций налогом на доходы физлиц и страховыми взносами возможны две ситуации:

| Ситуация | Порядок обложения НДФЛ и уплаты страховых взносов | Комментарий |

| Работодатель оплачивает питание по своей инициативе | Полученные дотации в денежной и натуральной форме — дополнительный трудовой доход работника, на который необходимо начислить НДФЛ 13%.

На дотации на питание персонала, выплачиваемые в денежной форме, начисляют страховые взносы. Если средства на обеды выдаются «натурой» (например, талонами), бухгалтер определяет их стоимостное выражение в расчете на одного специалиста (с учетом включенного в цену НДС) и из найденного значения рассчитывает размер взносов. Единственное исключение — ситуация, когда рассчитать величину дотации на одного работника невозможно по объективным причинам. В таком случае фирма-наниматель освобождена от обязанности начислять и уплачивать взносы |

Если дотации предоставляются «натурой» (например, в виде талонов на питание), бухгалтеру нужно получить от сотрудников заявления, подтверждающие их согласие на получение дохода в такой форме. Неденежная часть заработной платы не может превышать 1/5 от ее совокупной величины (ст. 131 ТК РФ).

Обложение НДФЛ будет, если работодатель может рассчитать, какую сумму дополнительного дохода получил каждый работник. Если же персонифицированный учет невозможен, оснований для выплаты подоходного налога не возникает (например, при покупке питьевой воды, чая, кофе, конфет на всех офисных сотрудников, организации шведского стола) |

| Работодатель предоставляет сотрудникам бесплатное питание по требованию законодательства | Ст. 222 ТК РФ устанавливает обязанность фирм-нанимателей выдавать отдельные виды продуктов лицам, занятым на производствах с повышенной вредностью. Средства, потраченные на покупку питания в пределах нормативов, устанавливаемых Правительством РФ, расцениваются как компенсации, выплачиваемые персоналу за исполнение трудовых обязанностей. Они не облагаются ни НДФЛ, ни страховыми взносами | Чтобы оплата питания сотрудникам не облагалась НДФЛ и взносами, работодатель должен иметь документальное подтверждение превышения допустимого уровня вредности на производстве — его выдает комиссия по результатам спецоценки условий труда |

Если условия на производстве улучшатся и перестанут быть вредными, работодатель вправе прекратить выдачу продуктов питания при одновременном соблюдении двух условий:

- спецоценка подтвердила допустимый уровень вредности;

- профсоюз предприятия (при его наличии) не возражает.

Если аттестация рабочих мест продемонстрирует, что уровень вредности стал допустимым, но работодатель продолжит оплачивать питание персоналу, суммы дотаций будут расцениваться как доплата к окладу и облагаться НДФЛ и взносами. Неуплата их повлечет наложение штрафных санкций на работодателя.

Пример расчета налогов на ОСНО для ИП и ООО

Пример 1

ООО «Евровагонка» платит авансы по налогу на прибыль по итогам квартала от фактической прибыли. За 6 месяцев фирма получила выручку в размере 21,5 млн.руб. Расходы за полугодие составили 12,7 млн.руб. За первый квартал ООО уже перечислило авансов на сумму 1,2 млн.руб.

Считаем по итогам полугодия:

(21,5 — 12,7) х 20% = 1,76 млн.руб.

Вычитаем уже перечисленный аванс за первый квартал:

1,76 — 1,2 = 0,56 млн.руб. – сумма к доплате по итогам полугодия.

Таким же образом ООО будет считать платеж за 9 месяцев и за год.

Пример 2

Предприниматель Калинкин заработал за квартал 800 тысяч рублей. Его расходы составили 250 тысяч.

Расчет авансового платежа при использовании профессионального вычета в виде расходов:

(800 — 250) х 13% = 71,5 тыс. руб.

Расчет при использовании профессионального вычета в виде 20% от доходов:

(800 — (800х20%) х 13% = 83,2 тыс. руб.

По итогам полугодия, 9 месяцев и года ИП будет считать налог таким же образом, но за минусом уже выплаченных авансов.