- Расходы должны быть экономически обоснованными

- Расходы на услуги адвокатов возместит проигравшая сторона

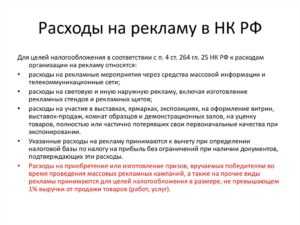

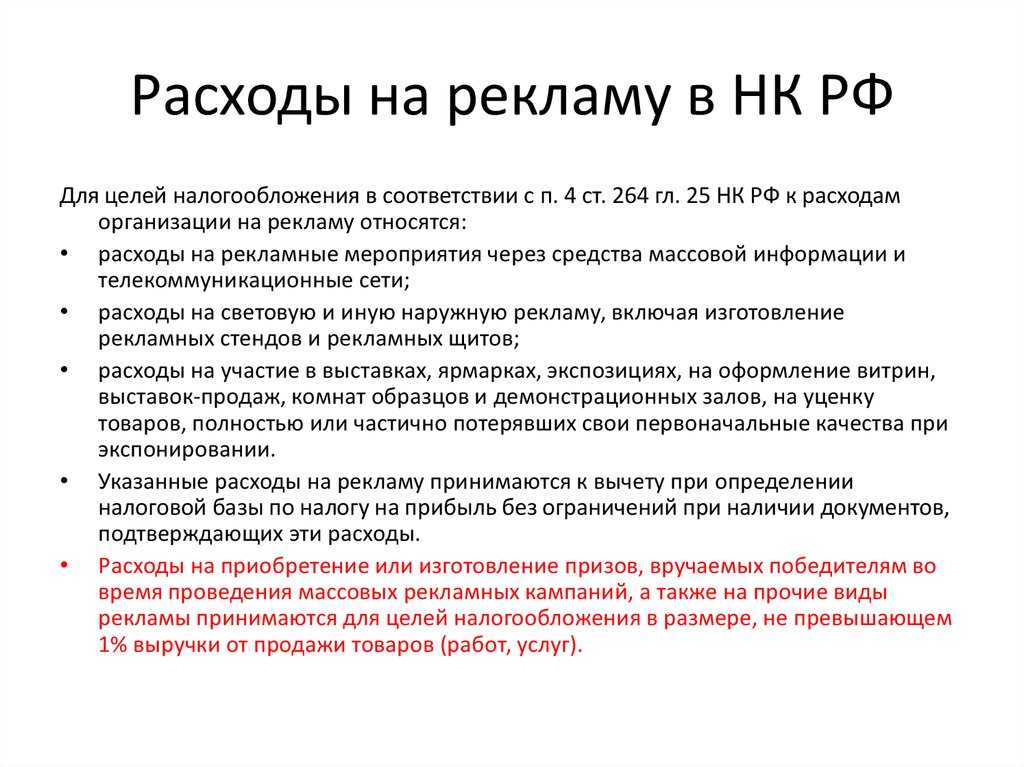

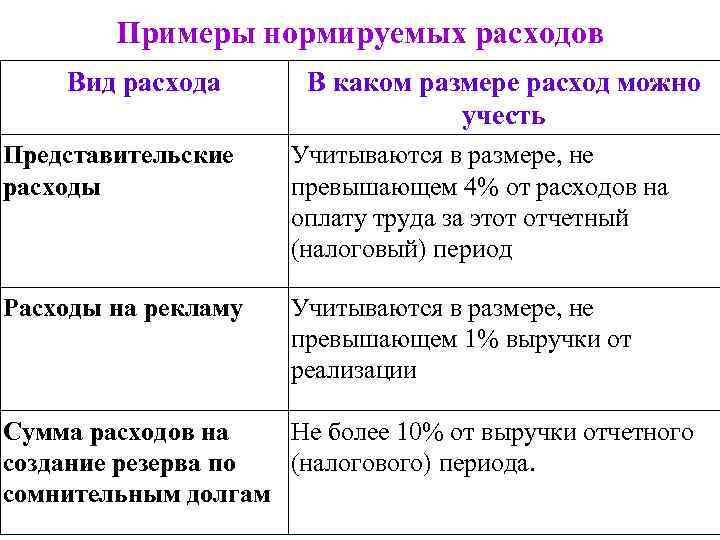

- Нормируемые рекламные расходы

- Основные признаки классификации рекламных средств

- Рекламные расходы: нормируемые и ненормируемые

- Как рассчитать нормируемые рекламные расходы

- Практические рекомендации

- Понятие договора на PR, предмет договора

- Мнение Минфина России

Расходы должны быть экономически обоснованными

Организации могут включить свои затраты на оплату услуг адвокатов в состав расходов, учитываемых при налогообложении прибыли, лишь при соблюдении трех условий, установленных в п. 1 ст. 252 НК РФ. Такие издержки должны:

- быть обоснованными;

- иметь документальное подтверждение;

- производиться для осуществления деятельности, направленной на получение дохода.

Итак, судебные расходы должны быть обоснованными, т.е. экономически оправданными и выраженными в денежной форме. Арбитражные суды в большинстве случаев под экономической обоснованностью понимают направленность произведенных затрат на получение дохода. Это подтверждается Постановлениями ФАС Восточно-Сибирского округа от 06.10.2004 по делу N А19-2575/04-33-Ф02-4074/04-С1, ФАС Северо-Западного округа от 02.08.2004 по делу N А56-1475/04.

Экономическая оправданность расходов на оплату услуг адвокатов во многом зависит от того, есть ли у организации собственные юристы. Так, если в штатном расписании компании предусмотрена должность юрисконсульта и в его функциональные обязанности входит представление интересов предприятия в арбитражных судах, то налоговый орган может усомниться в обоснованности привлечения сторонних адвокатов.

На эти моменты обращают внимание и арбитражные суды (Постановление ФАС Западно-Сибирского округа от 30.05.2005 по делу N Ф04-3285/2005(11681-А27-26)). Требование об обоснованности затрат особенно актуально для крупных корпораций, имеющих собственные и, как правило, достаточно многочисленные юридические департаменты (Постановление ФАС Дальневосточного округа от 24.05.2005 по делу N Ф03-А51/05-2/1021)

Однако наличие в организации штатных юрисконсультов само по себе не свидетельствует о том, что обращение к адвокатам во всех случаях экономически неоправданно. Минфин России, например, полагает, что в таком случае вопрос о принятии расходов на оплату их услуг в целях налогообложения прибыли должен рассматриваться в каждой отдельной ситуации. При этом следует учитывать положения п. 5 ст. 252 НК РФ в части повторного включения расходов в базу по налогу на прибыль. В частности, необходимо учитывать круг обязанностей, возложенных на юриста организации, и объем выполняемых им работ (письмо Минфина России от 31.05.2004 N 04-02-05/3/42).

Столичные инспекторы по этому вопросу отметили, что при отсутствии в штатном составе юридического отдела организации сотрудников, должностные обязанности которых совпадают с перечнем услуг, оказываемых привлекаемой фирмой, расходы на оплату ее услуг экономически оправданны. Если данные затраты произведены для осуществления деятельности, направленной на получение дохода, они могут быть учтены для целей налогообложения прибыли (письмо УФНС России по г. Москве от 07.12.2004 N 26-12/78777).

Данную возможность компании не потеряют даже в случае, когда функции наемного адвоката будут дублировать обязанности, соответствующие должности штатного юриста организации, например, в связи с его более высоким профессиональным уровнем. Таким образом, право на возмещение издержек по привлечению юриста не зависит от наличия у компании специалиста, компетентного представлять ее интересы в суде (Постановление ФАС Волго-Вятского округа от 08.08.2005 по делу N А82-11632/2004-37).

Между тем причиной возникновения сомнений в обоснованности расходов компании на оплату юридических услуг может стать их значительная сумма. Ведь инспекторы могут задаться вопросом, насколько разумным и необходимым с точки зрения рыночных цен был размер затрат предприятия. В то же время судебной практике известны случаи признания экономически оправданными весьма существенных денежных сумм, выплаченных адвокатам. Так, арбитражные судьи позволили организации списать на расходы в налоговом учете затраты по оплате услуг юридических фирм в размере 1262588 руб. При этом указанные издержки составили значительную долю расходов компании — 38% от общей суммы затрат. Позиция суда отражена в Постановлении ФАС Северо-Западного округа от 30.08.2005 по делу N А56-2639/2005.

Расходы на услуги адвокатов возместит проигравшая сторона

Организация, выигравшая тяжбу, имеет возможность компенсировать понесенные затраты за счет проигравшей стороны (ст. 110 АПК РФ). Это подтверждается и судебной практикой (Постановление ФАС Волго-Вятского округа от 07.08.2006 по делу N А82-18570/2005-37). Если же судьи поддержали компанию лишь частично, судебные расходы распределяются между участниками дела пропорционально размеру удовлетворенных исковых требований (Постановление ФАС Волго-Вятского округа от 03.08.2004 по делу N А43-4141/2004-4-91)

Следует обратить внимание, что расходы победителя на оплату услуг адвоката проигравший будет покрывать только в разумных пределах. Это прямо предусмотрено п

2 ст. 110 АПК РФ.

Итак, арбитражный суд вправе уменьшить сумму компенсации затрат на оплату услуг представителя

Вместе с тем Конституционный Суд РФ в Определении от 21.12.2004 N 454-О обратил внимание, что, вынося мотивированное решение об изменении размера взыскиваемых средств, арбитры не вправе снижать его произвольно, тем более если другая сторона не возражает и не представляет доказательств чрезмерности компенсации

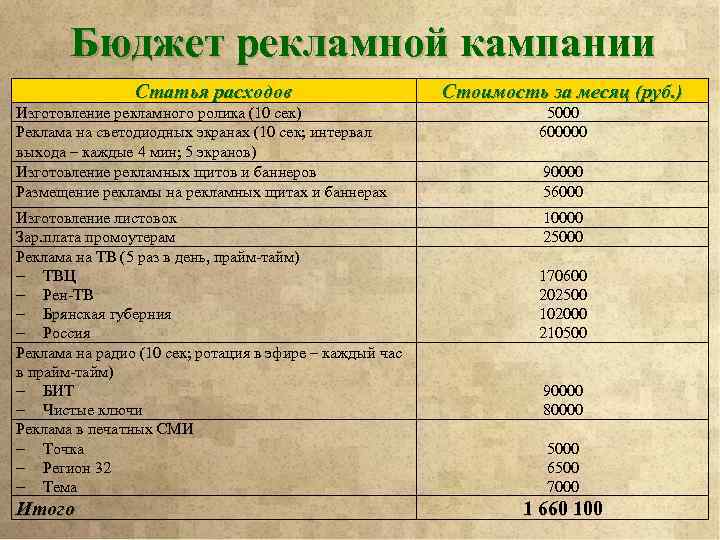

Нормируемые рекламные расходы

Формировать и поддерживать интерес к производимому товару и продвигать его на рынке приходится каждому предприятию. Используют для этого различные методы, объединяемые термином «реклама».

Регулирует использование рекламы на территории РФ закон № 38-ФЗ, принятый 13.03.2006 и периодически дополняемый.

Поговорим об особенностях нормирования и признания в расходах компании рекламных затрат.

Основные признаки классификации рекламных средств

Целью рекламы является привлечение внимания потенциального покупателя к определенному продукту, для чего применяют различные рекламные средства. Классифицируются они по:

методу воздействия на человека

— визуальные, т.е., воспринимаемые зрительно (световая, печатная реклама);

— акустические, т.е., воздействующие на слух (реклама на радио);

— визуально-акустические, т. е. с комбинированным зрительно-слуховым восприятием (кино- и телереклама);

— печатные (каталоги/статьи/объявления);

— радиореклама;

— кино-, видео- и телереклама;

— живописно-графические;

— внешние;

— внутри магазина;

— индивидуальные;

— массовые.

— локальная реклама;

— региональная;

— общенациональная;

— международная;

— реклама товара;

— реклама предприятия.

— формирующие спрос;

— стимулирующие спрос.

Подобная классификация носит теоретический характер, поскольку постепенно пополняется новыми, вновь появляющимися рекламными средствами.

Но мы рассмотрим, как затраты на различные рекламные мероприятия учитываются в компании, ведь не все расходы, признаваемые для налогообложения прибыли, учитываются в реальном размере, многие из них нормируются. В полной мере это относится к расходам на рекламу – различают ненормируемые (т.е.

учитываемые в расходах в фактическом объеме) и нормируемые расходы на рекламу, размер которых не должен превышать установленный норматив (1% от выручки).

Рекламные расходы: нормируемые и ненормируемые

Расходы на рекламу учитываются в структуре прочих расходов, связанных с производством продукта и его продажей (пп. 28 п. 1 ст. 264 НК).

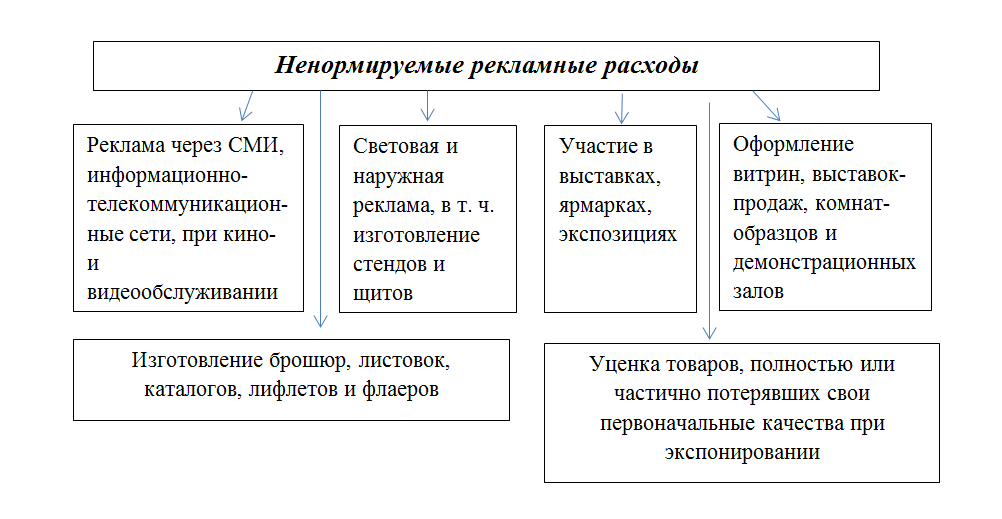

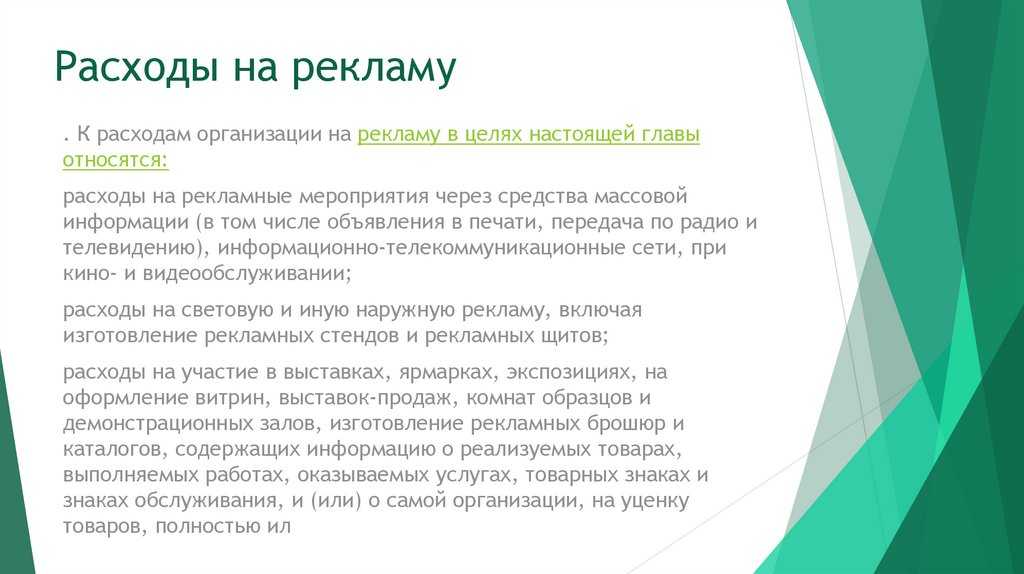

В объеме реальных затрат учитывают расходы, поименованные в закрытом перечне (п. 4 ст. 264 НК РФ). Это ненормируемые расходы на рекламу, к которым относят затраты:

- на мероприятия в СМИ, сети Интернет, других коммуникационных ресурсах (в т.ч. затраты на продвижение сайта, размещение интернет-рекламы, сведений об адресе производителя/продавца, создание роликов и т.п.);

- на наружную, световую и иную рекламу (в т. ч. на изготовление рекламных стендов, календарей, листовок и т. п.);

- на участие в ярмарках, выставках, экспозициях (в т.ч. на вступительные взносы на участие в этих мероприятиях, оформление и подготовку витрин, демонстрационных помещений, изготовление рекламных буклетов, товарных знаков, а также на уценку товаров, потерявших первоначальные свойства вследствие экспонирования;

Остальные рекламные траты нормируются. Они признаются в размере 1% от выручки без НДС (аб. 5 п. 4 ст. 264 НК РФ). К ним относят:

- изготовление/покупку призов для участников различных розыгрышей при проведении рекламных кампаний;

- расположение рекламных щитов в общественных местах;

- размещение рекламной информации в каталогах торговых сетей;

- смс-рассылка рекламы на мобильные телефоны;

- дегустационные мероприятия;

- услуги по мерчендайзингу и т.д.

Как рассчитать нормируемые рекламные расходы

Учитывая сумму этих затрат важно помнить, что увеличение объема выручки в течение года изменяет и сумму лимитированных рекламных расходов. Таким образом, затраты, превышающие норматив и не признанные расходом в первом квартале, при росте объема выручки могут быть учтены в последующих отчетных периодах года

Таким образом, затраты, превышающие норматив и не признанные расходом в первом квартале, при росте объема выручки могут быть учтены в последующих отчетных периодах года.

Превышающие норматив расходы, не признанные таковыми по итогам года, не могут быть перенесены на следующий год.

Практические рекомендации

По нашему мнению, самым простым и оправданным в условиях отсутствия четкого регулирования и достаточной арбитражной практики вариантом следует признать заключение договоров на консультационные и информационные услуги (вариант 3).

Общеизвестно предвзятое отношение налоговых органов к консультационным услугам, однако если первичные документы оформлены правильно, если имеются результаты выполнения услуг в письменной форме (пресс-релизы, пресс-клиппинг, отчеты), если исполнитель услуг — серьезная (необязательно известная) фирма, имеющая устойчивую репутацию и, конечно, зарегистрированная и платящая налоги, а также если за такие услуги уплачена разумная цена, то риски практически отсутствуют.

«Рекламный» подход (вариант 1), вероятнее всего, вызовет спор с налоговыми органами. В споре налогоплательщик может использовать аргументы в виде рассмотренных писем Минфина России, а также арбитражную практику. Кроме того, рекламные расходы нормируются.

Признание расходов на PR в качестве прочих нерекламных расходов (вариант 2) привлекательно тем, что позицию достаточно легко обосновать на соответствие законодательству, но отсутствие разъяснений налоговых органов о том, что такие расходы могут быть признаны в качестве «прочих», означает, что в случае, если не удастся отстоять свою точку зрения, сумма риска состоит не только из доначисленных налогов и пеней, но еще и штрафа.

Какой бы вариант вы ни выбрали, рекомендуем учитывать новые тенденции налогового администрирования, особенно возможные подозрения в недобросовестности. Одно лишь отсутствие увеличения прибыли после PR-кампании не служит негативным фактором, но если имеется ряд обстоятельств (например, явно завышенная стоимость услуг, не сдающий отчетности или вообще не зарегистрированный поставщик услуг, неуплата НДС поставщиком и т. п.), то все они, рассмотренные вместе, могут привести к серьезным налоговым последствиям.

Cледует отметить, что НДС — отдельный налог и регулируется иной главой НК РФ

Это важно помнить в том случае, если по каким-то причинам не удалось отстоять расходы в целях налога на прибыль. Дело в том, что шансы в отношении вычета НДС остаются, поскольку для возмещения НДС требуется доказать, что услуги приобретены для деятельности, облагаемой НДС

Если компании не удалось отстоять экономическую оправданность, то это не означает, что НДС не принимается к вычету. Для НДС доказательств экономической оправданности не требуется, достаточно наличия связи с деятельностью, облагаемой НДС.

Ключевые слова: налоговый вычет, НДС, Минфин России, реклама, расходы, налог на прибыль, PR, услуги, налоговый спор

Понятие договора на PR, предмет договора

Понятие «договор на PR» нуждается в определении. Как правило, это договоры с рекламными агентствами и компаниями, специализирующимися на услугах по связям с общественностью. Они предполагают, что исполнитель выполнит комплекс услуг, обеспечивающих публикацию (радио-, теле-эфир) в средствах массовой информации материалов, необходимых заказчику.

Гражданский кодекс РФ не рассматривает договор на PR как отдельный вид договора. В юридическом смысле договор на PR — это договор о возмездном оказании услуг, который может содержать элементы других договоров.

Отличительная особенность договора на PR — появление в средствах массовой информации материалов о товарах, услугах заказчика и о самом заказчике. Эти материалы предназначены для неопределенного круга лиц и призваны формировать интерес к товарам и услугам, а также способствовать их реализации и продвижению, то есть отвечают признакам рекламы, но не имеют указания «на правах рекламы». Это важный аспект, который способен серьезно влиять на принятие решения об учете таких расходов в целях налога на прибыль.

Предметом договора на PR может быть оказание услуг:

• по обеспечению освещения рекламного мероприятия в прессе;

• пресс-агента;

• по проведению специальных мероприятий — пресс-конференций, пресс- ужинов и т. п.

Как правило, договор на PR предусматривает, что исполнитель (агентство) не только ведет работу с журналистами, но и оказывает ряд дополнительных услуг, например пресс-клиппинг (отслеживание всех публикаций, появившихся благодаря действиям агентства, и представление их в удобном для заказчика формате), составление и распространение пресс-релизов и пр.

Таким образом, исполнение договора на PR имеет материальное подтверждение, что облегчает работу бухгалтерии по представлению документов в налоговые органы. Тем не менее это не исключает спора с налоговыми органами — особый характер расходов на PR и отсутствие четкого законодательного регулирования налоговых аспектов допускают различные мнения по вопросу признания расходов. В частности, даже Минфин России не имеет четкой однозначной позиции. Об этом свидетельствуют два его письма, выпущенные в январе 2006 года, в которых высказаны два противоположных мнения.

Мнение Минфина России

Мнение Минфина России по рассматриваемому вопросу выражено в нескольких письмах. Особый интерес представляют два письма, появившиеся в январе 2006 года. В них изложены две противоположные точки зрения (интересно, что оба письма подписаны одним и тем же должностным лицом — заместителем директора Департамента таможенно-тарифной политики Минфина России).

В письме Минфина России от 11.01.2006 № 03-03-04/2/2 рассмотрена ситуация, когда корреспонденты берут интервью у клиентов банка, которые рассказывают об услугах банка, их качестве, деловой репутации банка, либо сами клиенты, поздравляя банк с юбилейной датой, рассказывают об оказываемых банком услугах, его начинаниях, высоком уровне обслуживания клиентов, деловой репутации банка. Размещение рекламной информации на страницах газет и на телевидении оплачивается банком. В письме Минфин России признает рекламный характер таких расходов и считает правомерным учитывать их в целях налога на прибыль в составе расходов на рекламу. При этом отсутствует какое-либо упоминание о значении пометки «на правах рекламы».

Однако в письме Минфина России от 31.01.2006 № 03-03-04/1/66 изложена прямо противоположная позиция. В этом письме указано, что, поскольку статьи о деятельности Общества не содержат пометки «на правах рекламы» и взимается плата за их размещение, указанные публикации не признаются рекламными и при налогообложении прибыли не должны учитываться. При этом Минфин России не принял довода о том, что сама информация в этих статьях по сути рекламная. Статьи представляли собой информацию об Обществе, реализуемых им товарах, его стратегии, имидже, которая предназначена для неопределенного круга лиц и призвана формировать и поддерживать интерес к товарам, реализуемым Обществом, и к самому Обществу.

Следует отметить и письмо Минфина России от 23.09.2004, в котором расходы банка (как по прямым, так и по агентским договорам), связанные с публикациями в периодических печатных изданиях мнений и позиций (в виде комментариев, интервью, цитат, статей, размещения новостных материалов, участия в обзорных таблицах) ведущих специалистов банка по вопросам банковской деятельности, положения на фондовых рынках, прогнозов колебания курсов валют и т. д., могут быть отнесены в уменьшение базы налога на прибыль как расходы на рекламу в полном объеме. К сожалению, неизвестно, имелась ли пометка «на правах рекламы». Учитывая, что Минфин России не упоминал о ней, письмо можно характеризовать «скорее в пользу налогоплательщика».

Еще в одном письме Минфина России от 21.03.2003 № 04-02-05/1/24 указано, что к расходам на рекламу при определении налоговой базы могут быть отнесены расходы на рекламные мероприятия через средства массовой информации, в том числе «информационная поддержка юбилея на телевидении» и «специальный выпуск газеты». К сожалению, в письме также отсутствует какое-либо упоминание о конкретных условиях договоров и о том, было ли в телевизионном эфире четкое указание на то, что информационная поддержка оказывается на правах рекламы.