- Если срок аренды не определен договором?

- Определение срока аренды календарными датами

- Определение срока аренды до определенный даты

- Определение срока аренды истечением периода времени

- Определение срока аренды указанием на неизбежное событие

- Что такое и как определить срок действия договора аренды?

- Кто обязан применять ФСБУ 25/2018

- Актуальные статьи по теме

- Объект аренды

- Послабления для тех, кто ведет учет упрощенным способом

- Контроль

- Срок аренды и срок действия договора: в чем разница?

- Определение срока действия договора аренды

- Обратите внимание на 2 нюанса.

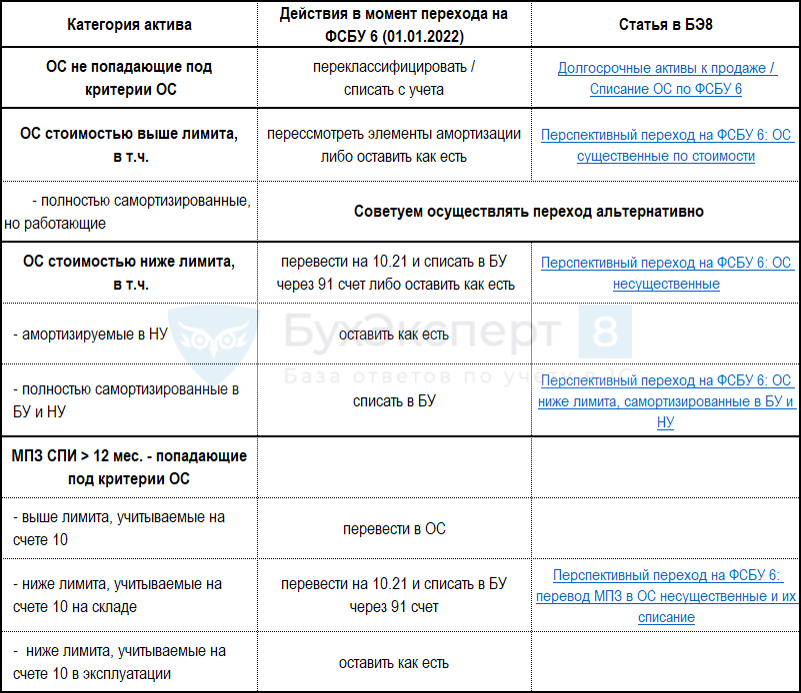

- Что нужно сделать для перехода на ФСБУ 25/2018

- Что такое ретроспективное применение ФСБУ 25/2018

- Как упростить применение нового стандарта

- Продление срока действия договора аренды

- Виды сроков, которые необходимо закрепить в договоре аренды

- Не только основные средства

Если срок аренды не определен договором?

Если стороны в договоре аренды не определили срок аренды, то договор считается заключенным, так как срок аренды не является существенным условием договора аренды.

В случае отсутствия в договоре срока аренды он будет равен сроку действия договора. Если при этом срок действия договора не согласован, договор будет считаться заключенным на неопределенный срок. Это означает, что любая сторона может во всякое время отказаться от договора аренды, предупредив об этом другую сторону за один месяц, а при аренде недвижимого имущества — за три месяца.

Определение срока аренды календарными датами

Если передача объекта в аренду не обусловлена какими-либо событиями или обстоятельствами и стороны заранее знают точные даты начала и окончания пользования имуществом, начальный и конечный сроки аренды рекомендуется согласовывать путем указания на календарные даты.

Пример условия:

«Начало аренды — «___».______________.20__ г.

Окончание аренды — «____».____________.20__ г».

На практике срок аренды зачастую определяют указанием на промежуток времени, ограниченный календарными датами (например, «с «01» января 2020 года по «31» марта 2022 года»). Согласование срока таким способом влияет на определение продолжительности срока аренды, в том числе на исчисление арендной платы.

Определение срока аренды до определенный даты

Если срок действия договора аренды установлен до определенной даты, включается ли эта дата в сам срок аренды?

Судебная практика по вопросу толкования того, входит ли дата, указанная после предлога «до», в срок, неоднозначна.

Чтобы избежать разногласий о включении даты окончания срока в срок аренды, рекомендуется использовать после указания даты окончания наречие «включительно«. Указание этого слова при определении окончания срока аренды будет однозначно свидетельствовать о включении в срок аренды даты его окончания.

Примеры условия:

«Срок аренды имущества устанавливается с «01» января 2017 года по «31» марта 2018 года включительно».

Определение срока аренды истечением периода времени

Начальный и (или) конечный сроки аренды согласно ст. 190 ГК РФ могут определяться истечением периода времени, исчисляемого годами, месяцами, неделями, днями или часами.

При таком способе согласования необходимо указать сам период и его начало.

Началом периода может быть календарная дата или наступление события (ст. 191 ГК РФ).

Примеры условия:

«Срок аренды имущества начинается с «_____».____________.20__ г. и оканчивается по истечении 11 (одиннадцати) месяцев».

«Срок аренды имущества составляет 11 (одиннадцать) месяцев с момента заключения договора аренды».

«Срок аренды имущества составляет 11 (одиннадцать) месяцев с даты подписания акта приема-передачи».

Согласно ст. 191 ГК РФ срок аренды при определении его периодом времени начинает течь не с календарной даты, указанной в договоре, или с момента наступления события, а на следующий день после этой даты или события.

Соответственно, если арендатору необходимо начать использовать имущество, например, с 1 июня, в качестве даты начала срока аренды в договоре следует определить 31 мая. Стороны могут установить срок передачи 31 мая, чтобы арендатор мог полноценно пользоваться имуществом с 1 июня. В таком случае передача имущества должна быть произведена до конца дня 31 мая.

Если стороны договора — юридические лица, то по правилам абз. 2 п. 1 ст. 194 ГК РФ истечение срока передачи имущества наступит в час, когда в организации, являющейся арендатором, прекращаются соответствующие операции.

Окончание срока аренды, определяемого периодом времени, рассчитывается по правилам ст. 192 ГК РФ.

Так, срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. Например, если в качестве начала срока аренды указано 2 июня 2015 г., то срок аренды, равный одному году, будет начинаться 3 июня 2015 г. и заканчиваться 2 июня 2016 г.

Определение срока аренды указанием на неизбежное событие

Пользование имуществом иногда целесообразно только при определенных обстоятельствах или после наступления какого-либо события (например, начала ледохода или посевной). Но согласовать срок начала и (или) окончания аренды путем указания на событие можно, только если его наступление неизбежно. Это означает, что оно не зависит от воли и действий сторон.

Пример условия:

«Оборудование, указанное в п. 1.1 настоящего договора, передается арендатору во временное владение и пользование со дня начала навигации на реке Амур в районе г. Хабаровска в 20__ г. до дня, следующего за днем окончания этой навигации».

Что такое и как определить срок действия договора аренды?

Срок действия договора аренды имущества — это период времени, в течение которого действуют условия договора и исполняются установленные им обязательства сторон.

Начало срока действия договора аренды в силу закона определяется моментом заключения договора. С этого момента у сторон возникают обязательства и начинают действовать условия договора. Стороны не вправе по своей воле изменить начало действия договора аренды.

Окончание срока действия договора аренды может определяться по усмотрению сторон.

При заключении договора аренды земельного участка, нежилого помещения и иного имущества необходимо:

- определить срок действия договора;

- предусмотреть применение условий договора аренды к отношениям, возникшим до его заключения (при необходимости);

- указать, предоставляется ли арендатору преимущественное право на заключение договора на новый срок;

- установить, будет ли осуществляться продление договора аренды на новый срок с тем же арендатором.

Если срок действия договора аренды не определен, то договор продолжает действовать до установленного в нем момента окончания исполнения сторонами обязательств.

Для договора аренды таким моментом является возврат имущества арендодателю по окончании определенного срока аренды или внесение арендатором арендной платы за весь срок аренды, если по условиям договора она вносится по окончании пользования объектом аренды.

Если при этом в договоре не определен срок аренды, договор будет считаться заключенным на неопределенный срок.

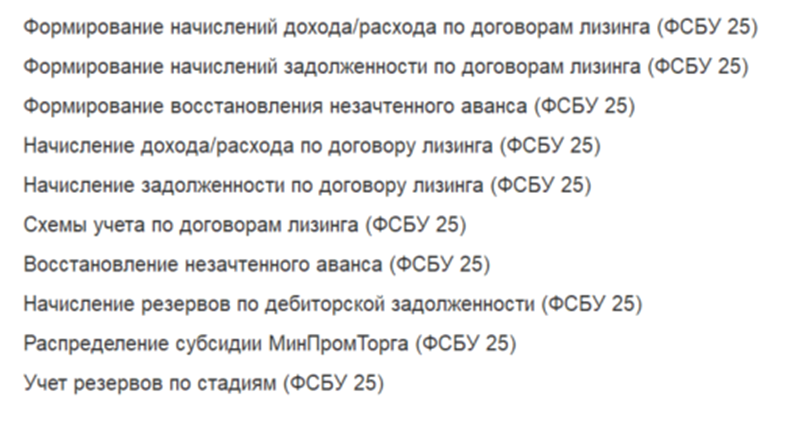

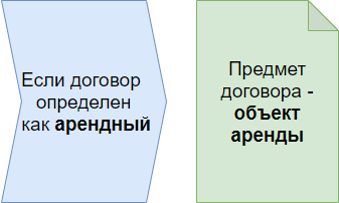

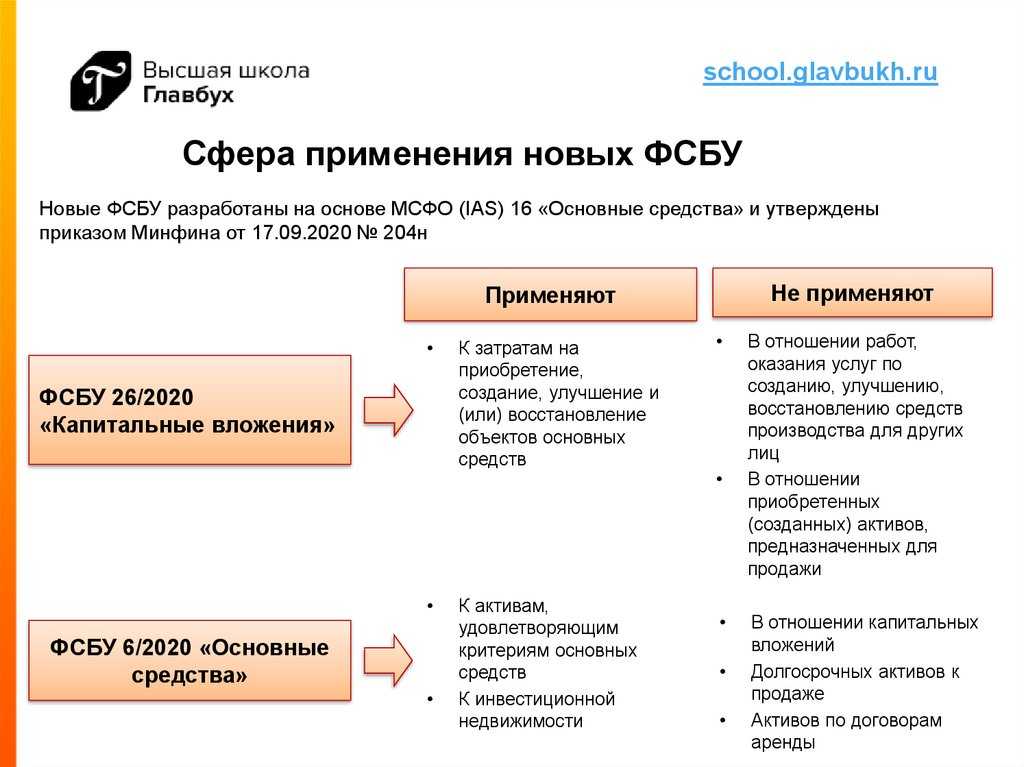

Кто обязан применять ФСБУ 25/2018

ФСБУ 25/2018 обязаны применять коммерческие фирмы, если из условий заключенных договоров понятно, что имущество предоставляется за плату во временное пользование. Определяющий фактор – это предмет договора, или объект учета аренды (п. 1, 2 ФСБУ 25/2018).

То есть применяют новый стандарт коммерческие предприятия по договорам, положения которых предусматривают предоставление за плату имущества во временное пользование:

- арендодатели и арендаторы по договорам аренды, субаренды;

- лизингодатели и лизингополучатели;

- правообладатели и пользователи и иные лица.

Предприятия госсектора, у которых договора аренды зачастую имеют свои особенности (например, заключаются «на 49 лет»), ФСБУ 25/2018 «Бухгалтерский учет аренды» не применяют. Он разработан только для коммерческих предприятий и для отдельных видов договоров.

Актуальные статьи по теме

-

12.04.2022

Людмила Шадрина

Аренда с правом выкупа недвижимости

-

12.04.2022

Людмила Шадрина

Акт приема-передачи помещения по договору аренды

-

12.04.2022

Людмила Шадрина

Признание договора аренды недействительным — как защитить себя?

-

12.04.2022

Людмила Шадрина

Договор аренды автомобиля с выкупом: все за и против

-

12.04.2022

Наталия Рагулина

Всё о предварительном договоре аренды

-

12.04.2022

Людмила Шадрина

Признание права аренды: главные требования

-

30.03.2021

Людмила Шадрина

Три условия для успешной уступки права аренды

-

11.03.2021

Людмила Шадрина

3 совета при выкупе арендуемого оборудования

-

09.03.2021

Людмила Шадрина

Как получить по договору аренды готовый бизнес?

Объект аренды

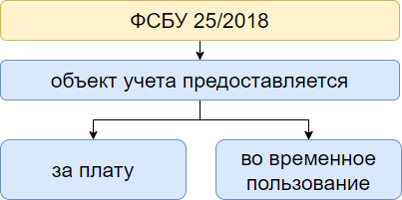

Объект аренды — объект бухгалтерского учета, предоставляемый за плату во временное пользование.

Объектом аренды является имущество, предоставляемое (п. 1 ФСБУ 25/2018):

- за плату;

- во временное пользование.

Бесплатно предоставленное основное средство не учитывается в качестве объекта аренды по ФСБУ 25.

НЕ являются объектами учета по ФСБУ 25, сдаваемые в аренду:

- участки недр для изучения, разведки, добычи полезных ископаемых — ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»;

- результаты интеллектуальной деятельности, торговые марки и т.п. — ПБУ 14/2007 «Учет нематериальных активов»;

- объекты концессионного соглашения — Информация Минфина N ПЗ-2/2007.

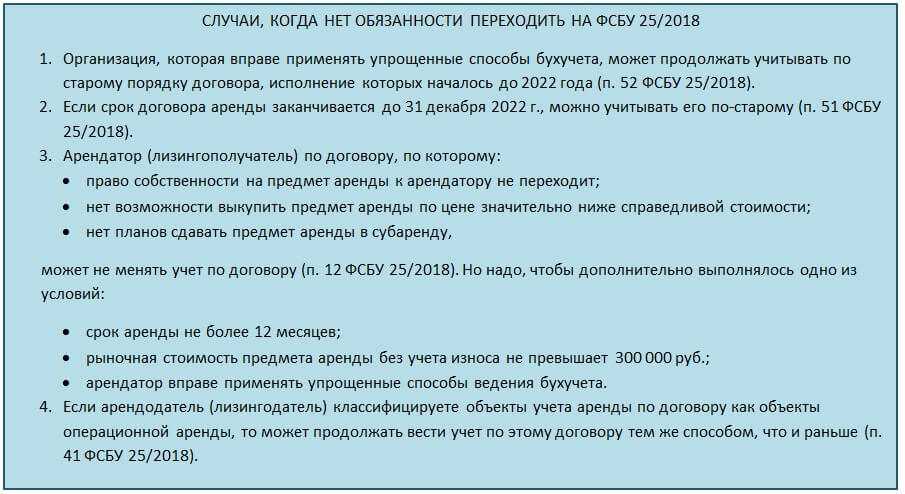

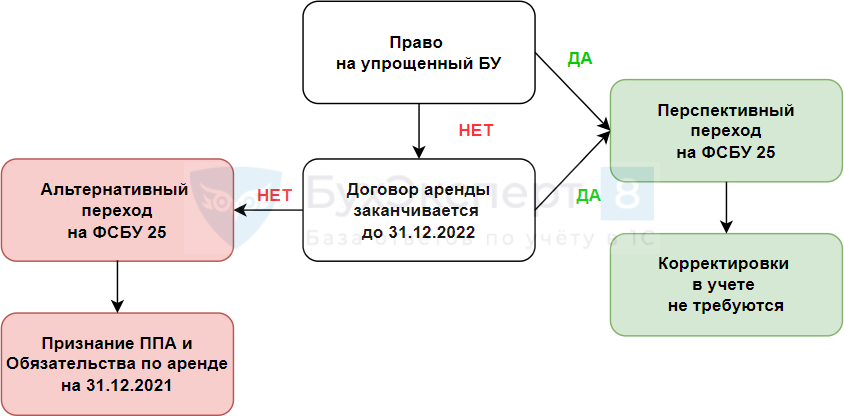

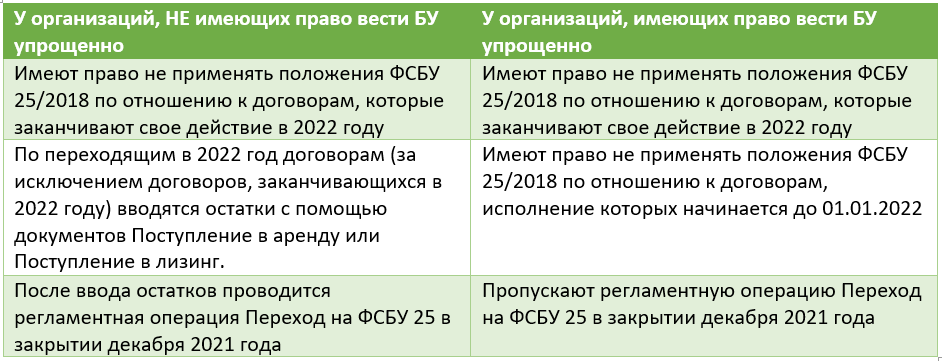

Послабления для тех, кто ведет учет упрощенным способом

Организации, которые вправе вести бухучет упрощенным способом, могут воспользоваться послаблениями.

Они могут применять стандарт 25/2018 только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года. Соответственно, у них есть возможность заключать договоры до этого периода и сдавать по ним бухгалтерскую отчетность привычным способом.

- субъекты малого предпринимательства;

- некоммерческие организации, не являющиеся иностранными агентами;

- организации, получившие статус участников проекта «Сколково».

(п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

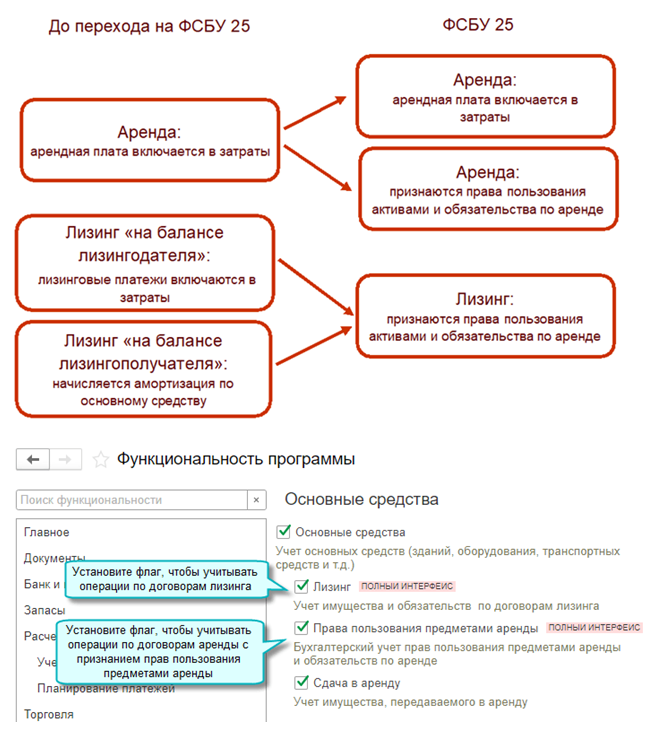

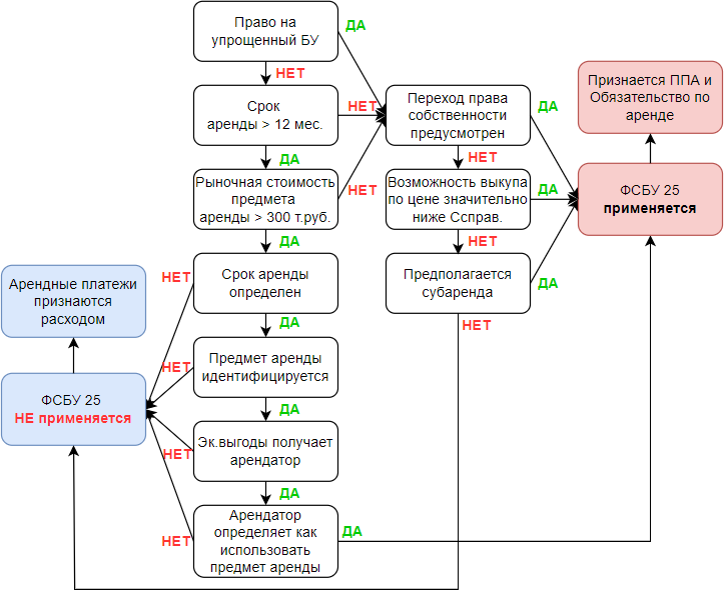

Арендатор отражает в учете аренду всегда одинаково, независимо от того, является аренда операционной (текущей) или финансовой.

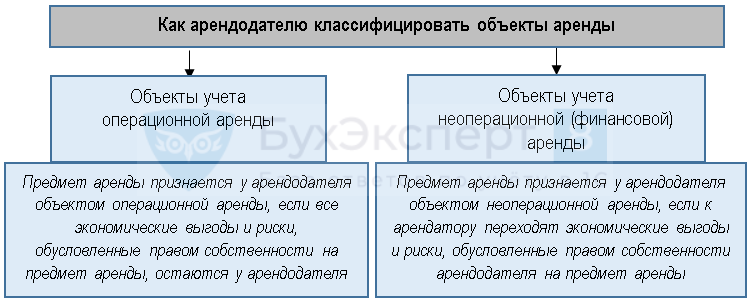

Арендодатель должен будет классифицировать аренду как операционную или финансовую, для него учет будет различным. Главный критерий — кто будет нести риски (арендодатель или арендатор).

Арендодатель, который вправе применять упрощенные способы учета, может классифицировать все объекты учета аренды в качестве объектов операционной аренды, забыв о финансовой. Исключение составляют случаи, когда в договоре сказано, что он предусматривает право выкупа.

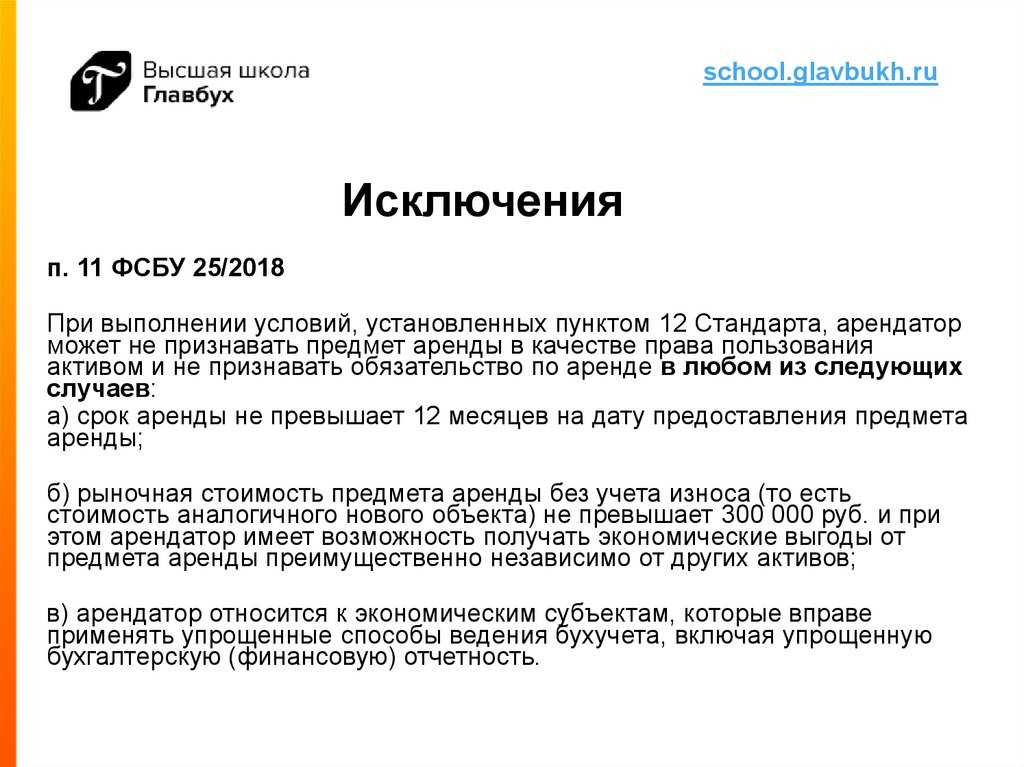

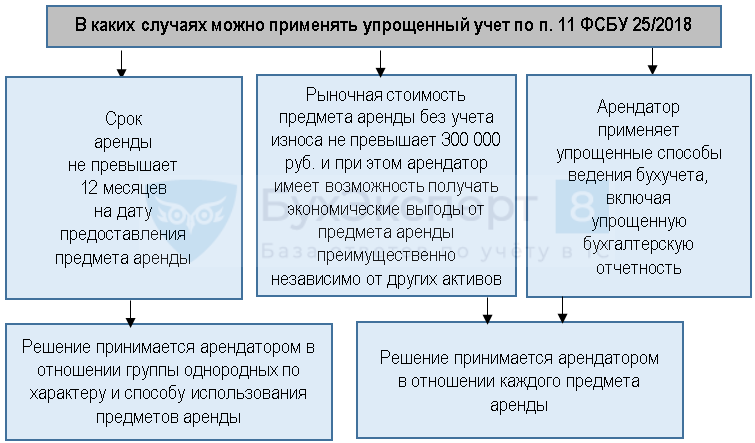

Арендатор, который вправе применять упрощенные способы учета, может не отражать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде. Аренда отражается как периодические платежи способом, применяемым до ввода в действие ФСБУ 25/2018. Но при этом договор не должен предусматривать выкупа, имущество нельзя сдавать в субаренду, срок аренды не должен превышать 12 месяцев, а стоимость объекта — 300 000 руб.

Право пользования активом оценивается по сумме всех фактических затрат, включая затраты на доставку предмета аренды, его монтаж и демонтаж после окончания срока аренды.

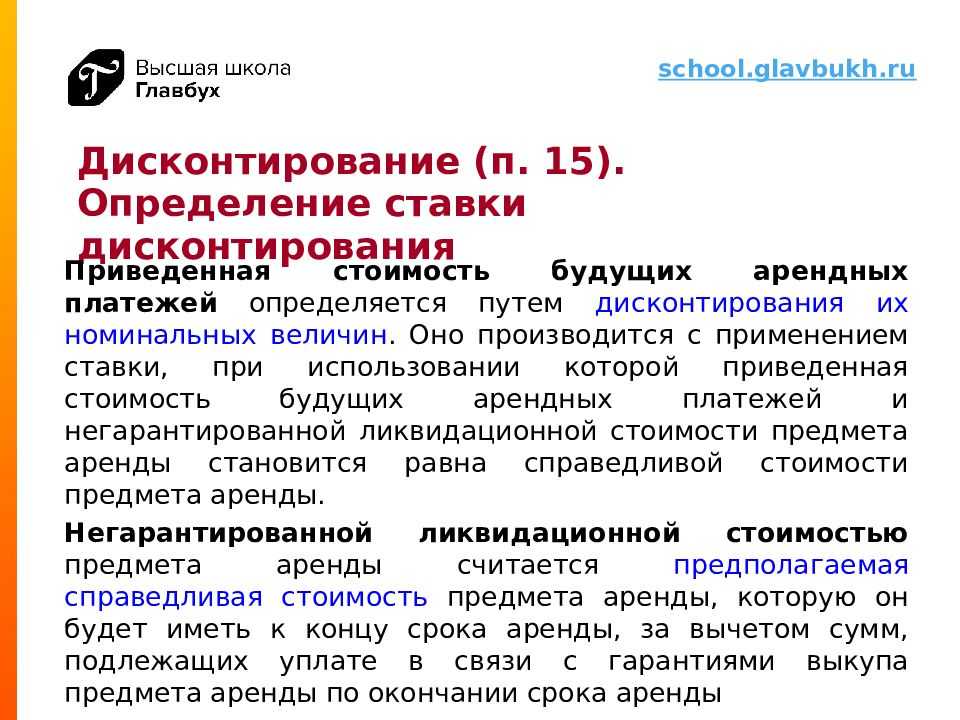

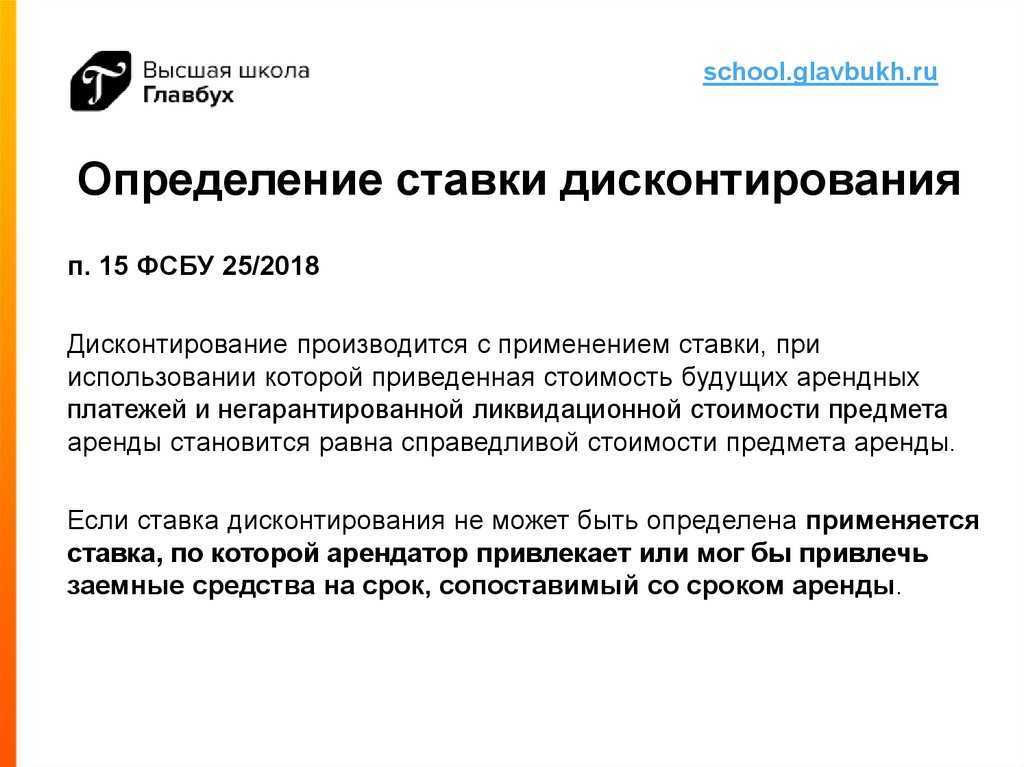

Кроме того, ФСБУ 25/2018 требует применения дисконтирования, то есть необходимо будет не только показать предмет аренды и обязательства, но еще и отдисконтировать платежи за весь срок аренды, предварительно определив для этого ставку.

При упрощенном учете, оценивая объект, нужно учитывать первоначальную сумму арендных платежей. Затраты арендатора в связи с расходами, оценочные обязательства как будущие затраты на демонтаж необходимо признавать в том периоде, когда они понесены, то есть когда фактически произведен демонтаж. Платежи можно оценивать по номинальной стоимости, без дисконтирования.

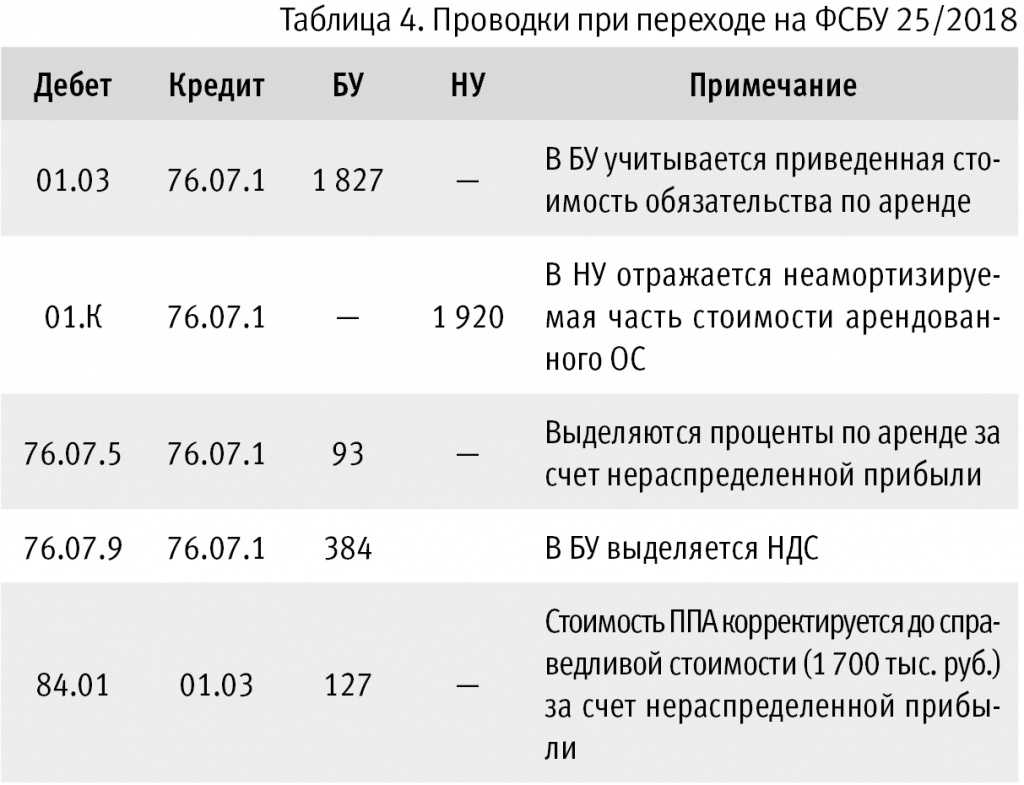

Контроль

Проверить расчеты с арендодателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору аренды № 40А от 01.03.2022 отсутствует конечное сальдо на 05.04.2021, следовательно, расчеты по арендной плате за март выполнены полностью в срок.

Конечное сальдо по договору аренды № 40ОП по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами составляет 156 000 руб., что соответствует сумме обеспечительного платежа, выданного по договору аренды.

Иного сальдо на 05 апреля 2021 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

Срок аренды и срок действия договора: в чем разница?

Ст.610 ГК РФ не делает различий между сроком аренды вещей и сроком действия договора аренды. Однако эти понятия не тождественны.

- Сроком аренды является временной период, в течение которого субъект, арендующий вещь, вправе ею пользоваться.

- Срок действия договора аренды (в частности, нежилого помещения) – это временной период, в течение которого действуют условия контракта, арендатор/арендодатель исполняют перечень своих обязательств.

Эти два срока аренды в договоре могут совпадать. Такое возможно, если в один и тот же день и заключается соглашение, и передается имущество арендатору. Но чаще всего сроки не совпадают: как правило, стороны сначала заключают договор, и через какой-то временной промежуток собственник передает имущество арендатору.

Определение срока действия договора аренды

Срок действия договора, так же как и срок аренды, устанавливается по правилам ст. ст. 190, 191 ГК РФ. При этом фактически стороны согласовывают только конечный срок действия договора, поскольку начальный срок определяется моментом его заключения.

Срок может быть обозначен календарной датой.

Пример условия:

«Настоящий договор действует до «_____» ____________ 2018 г. включительно».

Можно определить срок истечением периода, который исчисляется годами, месяцами, неделями, днями или часами и началом которого является календарная дата или наступление события (ч. 1 ст. 190, ст. 191 ГК РФ).

Пример условия:

«Настоящий договор прекращает свое действие в течение ______ дней после ______________».

Срок может определяться указанием на событие, которое неизбежно должно наступить. Таковым признается событие, наступление которого не зависит от воли и действий сторон.

При этом не рекомендуется устанавливать срок договора путем указания на действия сторон (например, согласовывать, что договор действует до начала реконструкции сданного внаем объекта недвижимости). В этом случае договор может быть признан заключенным на неопределенный срок.

Условие о сроке действия договора, который определен событием, не обладающим признаком неизбежности, суд может признать несогласованным. В результате договор будет считаться заключенным на неопределенный срок согласно п. 2 ст. 610 ГК РФ.

Арендодатель будет вправе в любое время отказаться от договора, предупредив об этом арендатора в сроки, установленные указанной статьей, и истребовать имущество.

Обратите внимание на 2 нюанса.

Администрация обязана не перезаключить новый договор, а сделать дополнительное соглашение к действующему.

Другими словами, к основному договору должно прилагаться подписанное дополнительное соглашение.

В соглашении должно быть отражено увеличение срока аренды, на период, указанный в заявлении, но не более 3-х лет.

Указанное дополнительное соглашение заключается без каких-либо торгов.

И в завершение 1 важное напоминание. Если основной договор проходил регистрацию в ЕГРН, то дополнительное соглашение тоже надо регистрировать

Если основной договор проходил регистрацию в ЕГРН, то дополнительное соглашение тоже надо регистрировать.

Как правило, договоры аренды, заключенные более, чем на 1 год, подлежат регистрации в ЕГРН.

Для тех, кто не знает.

ЕГРН – это единый государственный реестр недвижимости.

Поэтому, если основной договор зарегистрирован в ЕГРН, то любые дополнительные соглашения тоже надо регистрировать.

Предвижу уловку со стороны чиновников, которые могут сказать, что дополнительное соглашение регистрировать не обязательно.

Не верьте подобным утверждениям.

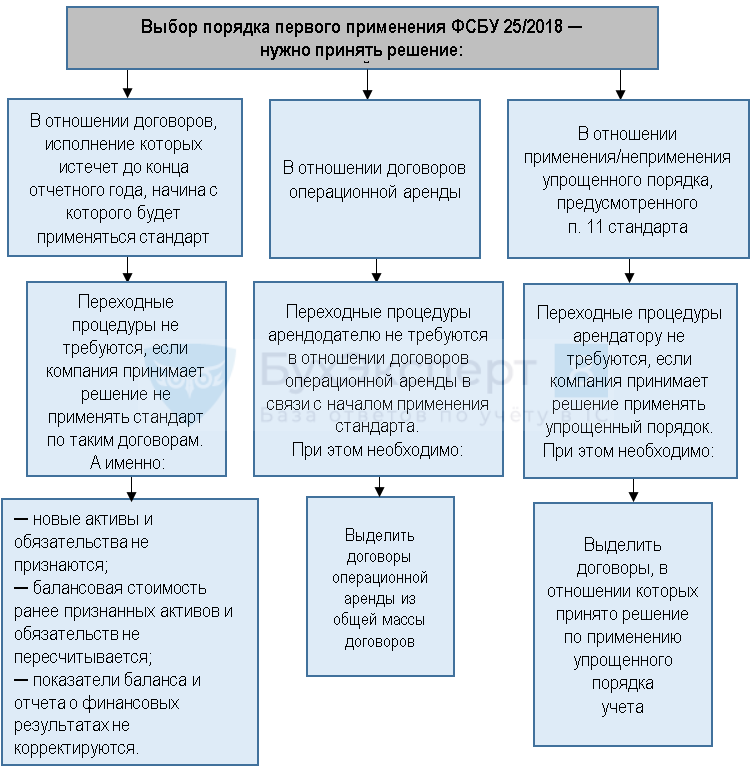

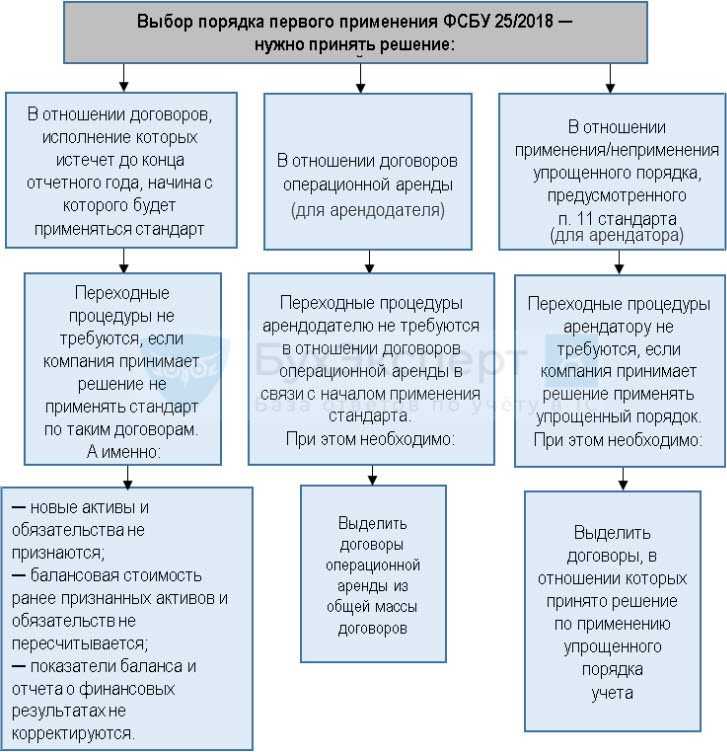

Что нужно сделать для перехода на ФСБУ 25/2018

Применение нового стандарта потребует от бухгалтеров предварительной подготовки. Необходимо:

- решить, с какого года применять новый стандарт;

- внести изменения и дополнения в Учетную политику в части учета договоров аренды;

- разработать порядок перехода на применение нового стандарта.

Если до настоящего времени компания учитывала арендные операции в соответствии с международным стандартом МСФО (IFRS) 16 «Аренда», переходные процедуры не понадобятся — ФСБУ 25/2018 полностью построен на нормах указанного международного стандарта. Применять международные стандарты предписывает п. 7.1 ПБУ 1/2008 «Учетная политика организаций» в тех случаях, когда национальными нормами по конкретному вопросу не установлены способы ведения бухгалтерского учета. Аренда — как раз такой случай.

Те компании, которые не применяли п. 7.1 ПБУ 1/2008 и учитывали аренду исходя из сложившейся практики, могут выбрать подходящий для себя сценарий перехода на применение ФСБУ 25/2018.

Если компания не захочет воспользоваться своим правом на применение упрощенного порядка учета арендных операций и собирается в полном объеме (по всем арендным договорам) перейти на применение нового стандарта, важно учесть следующее:

- учет арендных операций арендатора и арендодателя производится по своим правилам (они установлены стандартом и будут рассмотрены далее);

- применение стандарта должно быть ретроспективным.

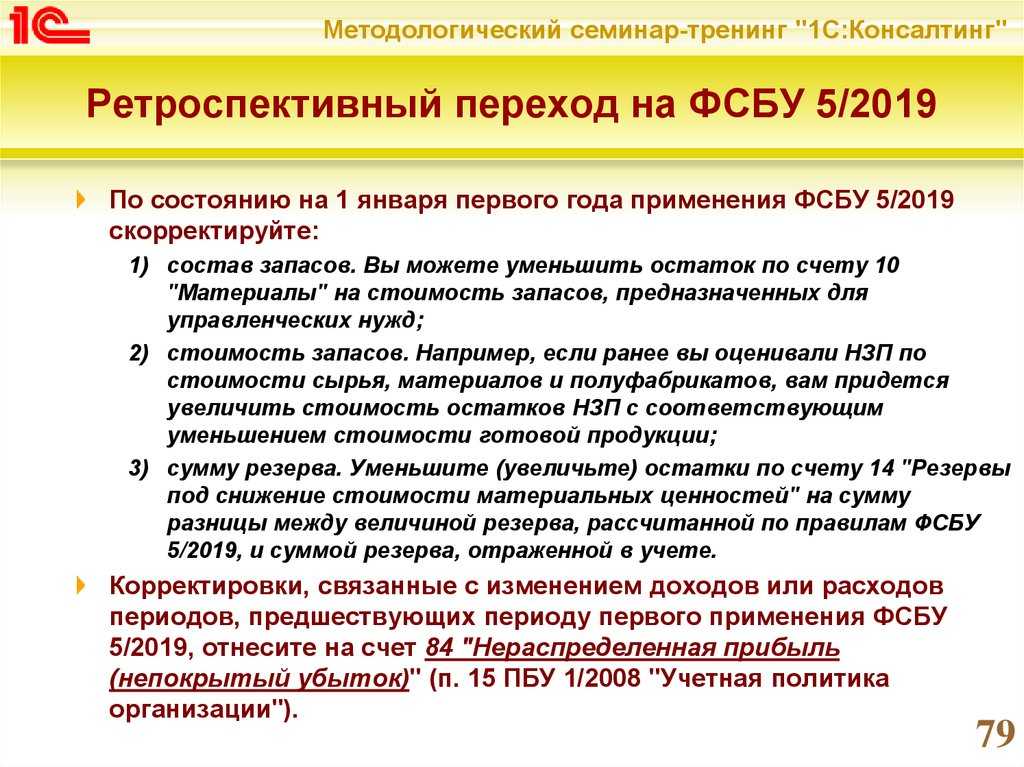

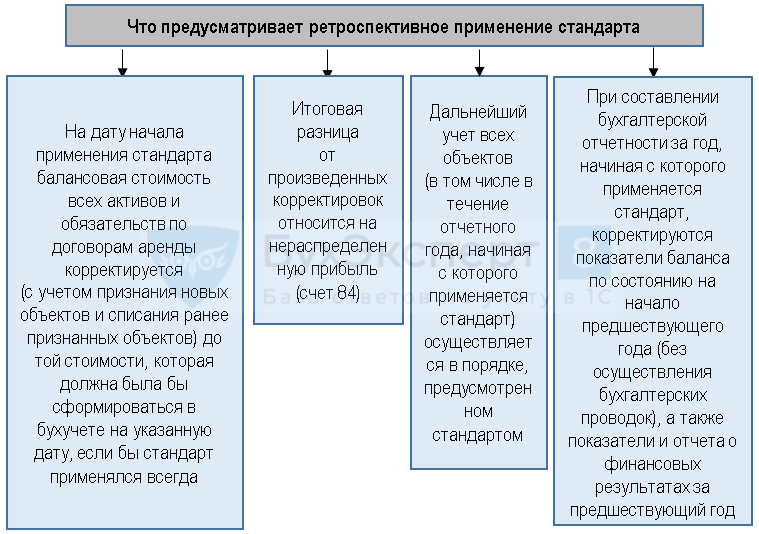

Что такое ретроспективное применение ФСБУ 25/2018

Бухгалтерская отчетность включает в себя показатели не только за отчетный год, но и сопоставимые данные за предыдущие периоды. Если компания начинает применять новый стандарт, ей придется ретроспективно пересчитать показатели отчетности за сопоставимые периоды таким образом, как будто новые правила компания применяла всегда. Как провести такой ретроспективный пересчет:

Если компания вправе применять упрощенные способы учета и отчетности, она может применять стандарт только в отношении договоров аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

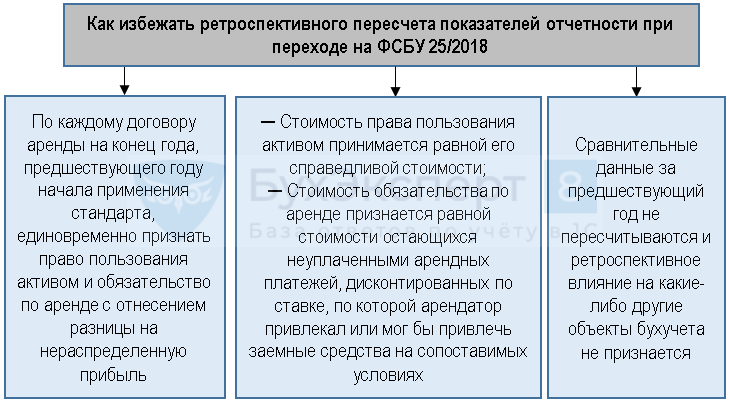

Стандарт допускает использование вместо ретроспективного пересчета следующего порядка (п. 50 ФСБУ 25/2018):

Как упростить применение нового стандарта

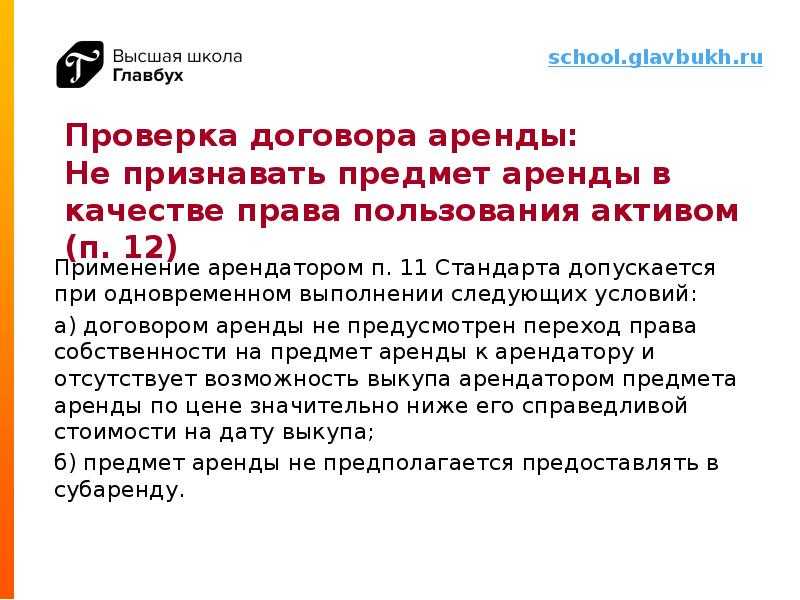

В определенных случаях арендатору позволено не признавать в учете право пользования предметом аренды и обязательство по аренде. Вместо этого арендные платежи признаются расходом равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 11 ФСБУ 25/2018).

Такое упрощение существенно сокращает трудоемкость учета, но доступно только в 3-х ситуациях:

Чтобы воспользоваться преимуществами упрощенного учета п. 11 ФСБУ 25/2018 арендатору нужно выполнить одновременно 2 условия:

Продление срока действия договора аренды

Если произошло истечение срока действия договора аренды, то по соглашению сторон срок может быть продлен.

Вам необходимо прочитать условие в Вашем договоре аренды, касаемо порядка продления.

В договоре должно быть прописано:

- Есть ли возможность такого продления;

- Имеет ли арендатор преимущественное право на заключение договора аренды на новый срок;

- Какой порядок продления Вы прописали в договоре;

- В какой срок Вы должны уведомить арендодателя.

По общему правилу срок действия договора аренды продлевается, если арендатор заявляет о намерении продолжать пользоваться имуществом в будущем.

Для того чтобы продлить договор аренды арендатору необходимо составить и направить официальное письменное уведомление с просьбой продлить срок действия договора аренды на почту арендодателя. Дополнительно созвониться с арендодателем и сообщить о намерении продлить срок действия договора аренды.

При написании уведомления о продлении, можно руководствоваться этим документом:

Не забудьте поставить дату составления, подпись и печать.

В случае, если срок действия договора аренды истек, при этом Арендатор продолжает пользоваться недвижимым имуществом, а Арендодатель получает арендную плату и не возражает, то договор считается возобновленным на неопределенный срок (пролангация договора).

Такое условие может быть включено в Ваш договор аренды:

«В случае, если до окончания срока аренды Стороны не выразили намерение о расторжении Договора, Договор автоматически пролонгируется на каждые следующие 11 месяцев».

В случае необходимости, можно подписать дополнительное соглашение о продлении срока действия договора аренды, перезаключить договор аренды на новый срок, либо оставить тот договор, которым Вы руководствуетесь на данный момент.

Виды сроков, которые необходимо закрепить в договоре аренды

Чтобы сделать сотрудничество максимально удобным и предсказуемым, специалисты нашей юридической компании рекомендует прописать следующие виды сроков договора аренды:

- Срок аренды. Собственнику и арендатору необходимо зафиксировать как начало, так и завершение срока аренды. Сроки могут определяться в контракте:

- конкретными датами;

- истечением временных периодов (недели, месяцы, годы);

- указанием на неизбежное событие.

- Срок перечисления платежей. Условия о сроках и алгоритме внесения арендной платы важны также, как и сроки договора аренды. Чаще всего в соглашении предусматривается оплата в какой-то конкретный день (например, 5 числа каждого месяца), либо в течение определенного временного промежутка (с 1 по 5 число месяца).

- Срок уведомления контрагента об отказе от контракта. В случае заключения субъектами договора аренды на неопределенный срок все просто. Заинтересованный в расторжении соглашения субъект отправляет другой стороне уведомление за 1 месяц (за 3 месяца, если арендуемое имущество — недвижимость). Однако арендатор и арендодатель могут скорректировать эти сроки.

Если договор аренды заключен на месяц или на более долгий срок, контрагенты могут предусмотреть вариант с односторонним отказом от соглашения. Тогда срок уведомления они устанавливают самостоятельно.

- Срок возврата взятого в аренду имущества, освобождения его от вещей арендатора. Обычно срок возврата объекта аренды совпадает с моментом прекращения соглашения. Но участники договора могут отступать от этого правила и указывать удобные им сроки.

Например, можно прописать, что имущество возвращается в течение 5 дней с даты расторжения контракта. Если конкретные сроки не определены, арендатор возвращает вещь в разумные сроки.

Изменение сроков договора аренды законом допускается: стороны всегда могут заключить допсоглашение об этом. Главное условие – согласие обеих сторон на такой шаг. Воспользуйтесь нашими юридическими услугами, и мы скорректируем договор с учетом ваших интересов.

Как правильно прописывать условия о сроках договоров аренды вы можете узнать из образцов документов, представленных на нашем сайте. Все образцы подготовлены квалифицированными арбитражными юристами.

Не только основные средства

В аренду могут предоставляться объекты, отражаемые в учете арендодателя и не как основные средства, но в качестве запасов (готовой продукции, товаров). Возможность сдачи таких объектов в аренду определяется наличием у организации-арендодателя права собственности на них. В этом случае порядок их бухгалтерского учета до передачи в аренду в качестве объектов, не относящихся к внеоборотным активам, не имеет никакого значения.

Пунктом 35 ФСБУ 25/2018 устанавливается, что «в случае если предмет неоперационной (финансовой) аренды перед началом аренды отражался в бухгалтерском учете арендодателя в качестве запасов (готовой продукции, товаров), арендодатель на дату предоставления предмета аренды:

а) признает выручку в размере справедливой стоимости предмета аренды;

б) признает актив в размере чистой стоимости инвестиции в аренду;

в) списывает переданные в аренду запасы;

г) признает расходы в размере списанной балансовой стоимости запасов за вычетом приведенной негарантированной ликвидационной стоимости предмета аренды;

д) признает в качестве расходов связанные с договором аренды затраты арендодателя».

Следует отметить, что данное предписание фактически выступает специальной нормой, уточняющей общие положения ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н.

Напомним, согласно пункту 12 ПБУ 9/99,»выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, — устанавливает ПБУ 9/99, — то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка».

ПБУ 9/99 и ФСБУ 25/2018 являются нормативными правовыми актами равного статуса, при этом ФСБУ 25/2018 принят позднее, следовательно, в отношении учета операций аренды нормы пункта 12 ПБУ 9/99 следует применять с поправкой на предписание пункта 35 ФСБУ 25/2018.

Однако это еще не все

Следует обратить внимание, что предписания пункта 35 ФСБУ 25/2018 никак не влияют на признание выручки от реализации переданного в финансовую аренду имущества согласно нормам НК РФ. Напомним, согласно пункту 1 статьи 39 НК РФ, «реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе».

Отсюда отсутствие в передаче имущества в аренду факта перехода к арендатору права собственности на него не позволяет признать его реализацию, а, следовательно, и получение выручки для целей налогообложения.