- Признание расходов по банковской гарантии

- Похожие публикации

- Определение понятия банковская гарантия

- Преимущества банковской гарантии

- Договор о выдаче банковской гарантии

- Что такое аккредитив?

- Нормативная база

- Отражение проводок по независимой гарантии в банковском учете: нюансы

- Учет поступления финансовых средств бенефициару от гаранта

- Особенности при упрощенной системе налогообложения

- Как происходит учет банковской гарантии у принципала

- Учет вознаграждения гаранту

- Учет по полученным банковским гарантиям на забалансовых счетах

- Проводки для отражения комиссии по банковской гарантии

- Банковские гарантии для получения кредитно-заемных средств, предназначенных для пополнения оборотных средств

- Вознаграждение гаранту: бухгалтерский учет

- Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

Признание расходов по банковской гарантии

Расходы по банковской гарантии будут признаваться ежемесячно в течении срока обеспечения договора аренды или пока не наступит гарантийный случай.

Запустите процедуру Закрытие месяца операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Похожие публикации

- Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция Акт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии…

- Повышение ставки НДС и ее влияние на сумму договора В 2020 году всех нас ждет серьезное событие — повышается…

- Банковские выписки в 1С 8.3 Бухгалтерия 3.0 Формирование банковских выписок занимает немало времени у бухгалтера. 1С предусмотрела…

- Тест № 54. Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость …

Определение понятия банковская гарантия

Само понятие «банковская гарантия» определено в ст. 368 ГК РФ.

Как следует из данной нормы, банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

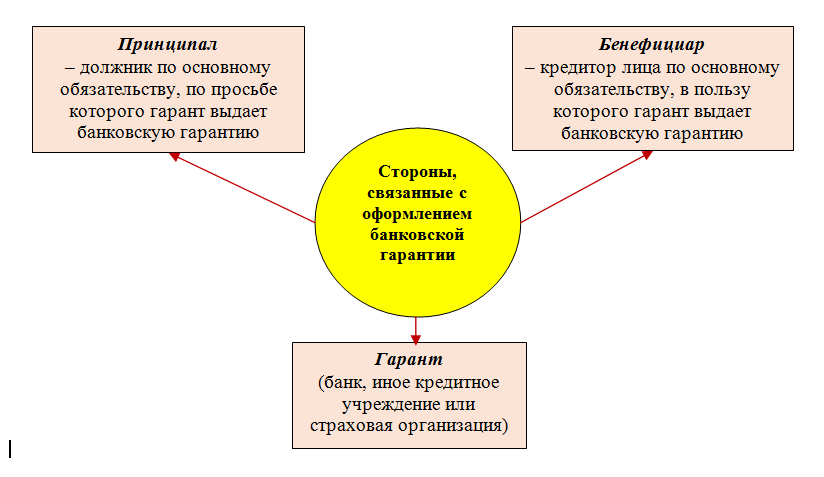

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству.

В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (ч. 1 ст. 369 ГК РФ).

При этом в соответствии с ч. 2 указанной статьи выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии, единовременного или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга.

Соответственно, расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

— ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования;

— возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, то есть осуществить поставку товаров, выполнить работу или оказать услугу.

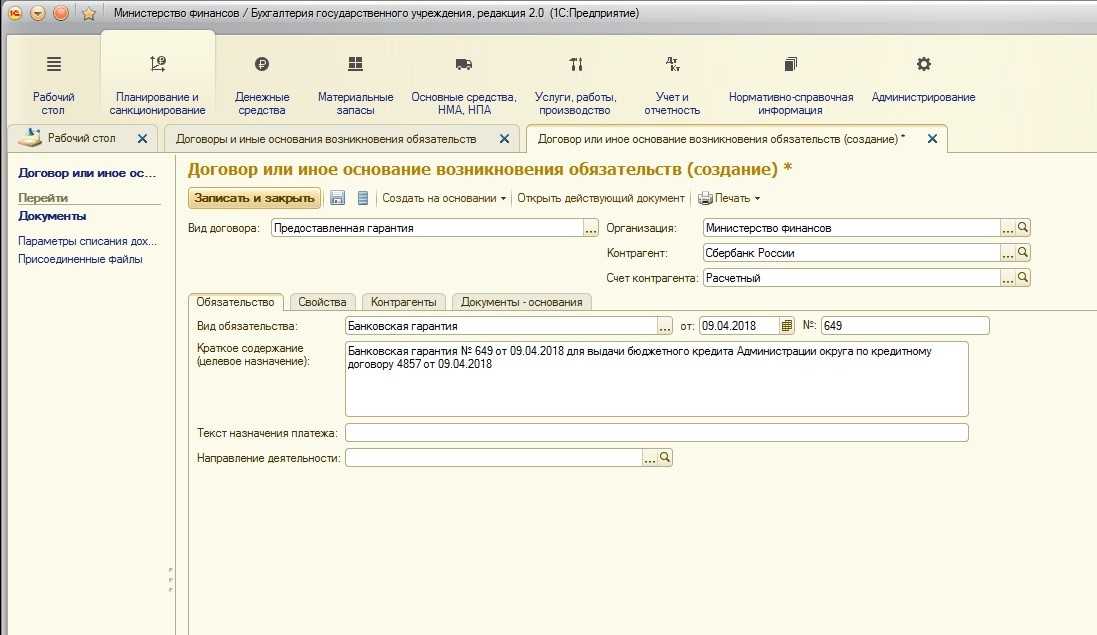

Договор о выдаче банковской гарантии

Анализ положений гл. 23 Гражданского кодекса Российской Федерации показывает, что необязательно заключать отдельный договор между принципалом и гарантом.

Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения или в какие-то свои общие условия, или иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии / банковских гарантий. Несмотря на то что договор о выдаче банковской гарантии прямо не прописан в Гражданском кодексе Российской Федерации, его заключение возможно в силу ст. 421 Гражданского кодекса Российской Федерации, которая разрешает заключать договоры как предусмотренные, так и не предусмотренные законом или иными правовыми актами.

В договоре о выдаче банковской гарантии могут прописываются следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.

Что такое аккредитив?

В соответствии с законодательными актами любого государства, документ о получении банковской гарантии действует только на территории той страны, в которой он был оформлен. Но возникает вопрос: как быть с контрагентами из разных стран. На этот случай нормы международного права «приберегли» еще более универсальный и совершенный документ, являющийся практически полным аналогом обычной банковской гарантии. Он называется аккредитивом. Для его отражения в отчетной документации резидентов и нерезидентов Российской Федерации распространяются правила учета в бухгалтерии банковской гарантии.

Нормативная база

Банковская гарантия – это страховое обязательство, служащее гарантом исполнения договорных условий. Она может быть электронной и письменной. В том случае, если одна сторона договора нарушает условия, второму участнику банковское учреждение переводит компенсацию. В рамках БГ фигурируют эти участники:

- Гарант. Это банковское учреждение, которое берет на себя соответствующее обязательство. При этом другие участники выплачивают ему вознаграждение.

- Принципал. Это исполнитель, который приобретает гарантию.

- Бенефициар. Это заказчик, чьи права защищает банковская гарантия.

Вопрос: Применяется ли для целей налога на прибыль ст. 269 НК РФ при учете в расходах вознаграждения за выдачу банковской гарантии (пп. 25 п. 1 ст. 264, пп. 15 п. 1 ст. 265, ст. 269 НК РФ)?Посмотреть ответ

Отношения между всеми этими сторонами регулируются гражданскими и банковскими нормами. Рассмотрим подробнее законодательство, касающееся банковской гарантии:

- Глава 23 ГК РФ (статьи 168, 169, 374-379, статья 429).

- Пункт 8 части 1 статьи 5 ФЗ №395-1 «О банках» от 2 декабря 1990 года.

Отражение банковских гарантий в бухучете зависит от того, на какое именно обязательство предоставляется гарант.

Как учесть банковскую гарантию в целях налога на прибыль?

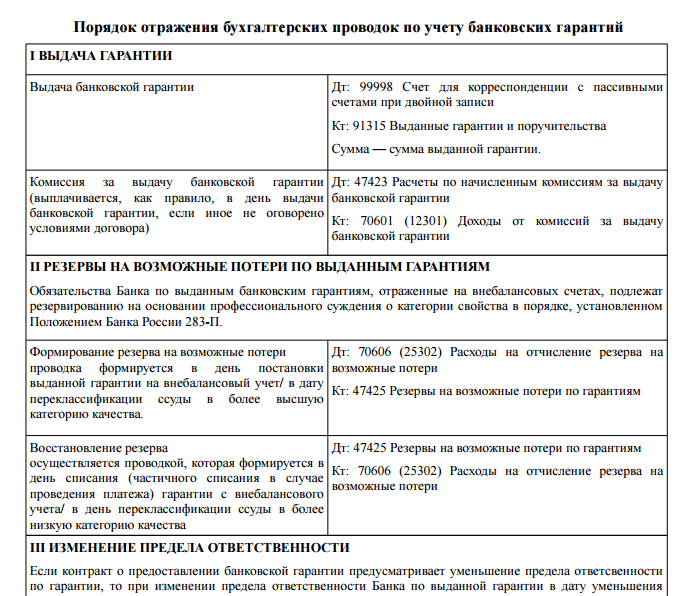

Отражение проводок по независимой гарантии в банковском учете: нюансы

Главная особенность процедуры, о которой идет речь, — применение гарантом особых счетов учета, тех, что установлены положением Банка России от 27.02.2017 № 579-П. К числу наиболее типичных при применении банковской гарантии можно отнести проводки:

- Дт 99998 Кт 91315 (в сумме гарантируемого обязательства принципала перед бенефициаром) — независимая гарантия выдана банком;

- Дт 47423 Кт 70601 (в сумме комиссии) — получена комиссия от принципала;

- Дт 70606 Кт 47425 (в сумме гарантируемого обязательства и далее в проводках, если не указано иного) — сформированы резервы на случай необходимости выплаты бенефициару.

Если обеспечение как условие выдачи гарантии представлено депозитом, то факт его принятия отражается проводкой Дт (счет принципала) Кт (пассивный счет для учета поступлений от клиентов, например 43001).

Если осуществляется обусловленное законом списание банковской гарантии — проводка применяется следующая: Дт 91315 Кт 99998. Сразу же уменьшается резерв: Дт 47425 Кт 70601.

Если принципал не рассчитывается с бенефициаром, то это делает банк и отражает проводкой Дт 60315 Кт (счет бенефициара). Выплата сразу же списывается банком с гарантии: Дт 91315 Кт 99998. Аналогично уменьшается резерв с применением указанной выше корреспонденции счетов. Сразу же формируется новый резерв под возможные потери на сумму, которую предстоит взыскать с принципала: Дт 70606 Кт 60324.

Возмещение расходов банка за счет ранее зачисленного депозита: Дт 99998 Кт 91312. Уменьшение резерва по причине частичного возмещения издержек банка: Дт 60324 Кт 70601.

Возмещение остатка по расходам банка принципалом: Дт (счет принципала) Кт 60315. Уменьшение резерва: Дт 60324 Кт 70601.

Важнейший нюанс банковской гарантии — налогообложение.

Учет поступления финансовых средств бенефициару от гаранта

Если поступают деньги от гаранта в счет исполнения его обязательств, то у бенефициара данная операция отображается как реализация. Так нужно поступать, если сделка подразумевала приобретение товара или объекта основных средств.

СПРАВКА. В случае, когда обеспечение было выдано в счет уплаты процентов, в бухгалтерском учете бенефициара показываются внереализационные доходы.

Особенности при упрощенной системе налогообложения

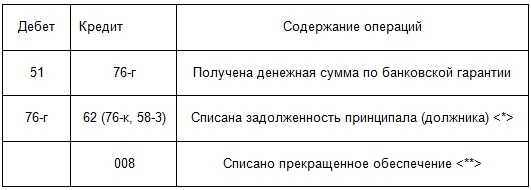

Если бенефициар использует прощенную систему налогообложения, то при поступлении денежных средств от гаранта он делает проводку:

Дт 51 Кт 76 – на сумму гарантии.

Взаиморасчеты с принципалом отображаются так:

Дт 76 Кт 62.

Кроме счета 62 возможно использование и других счетов учета в зависимости от того, какие имеются обязательства: 76, 78, 58.

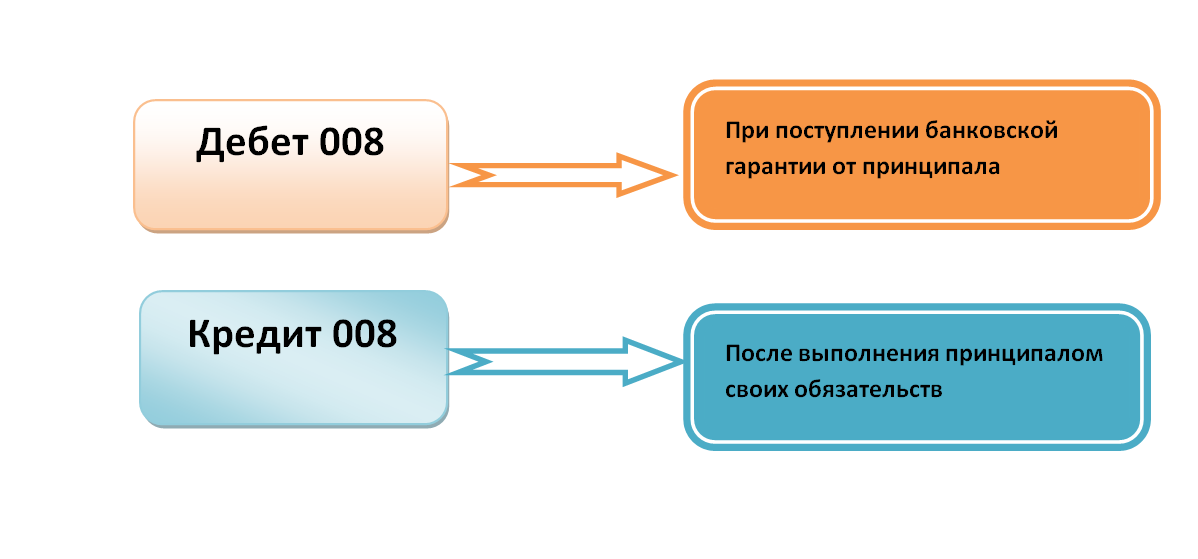

Сама банковская гарантия у бенефициара учитывается на забалансовом счете 008. При получении делается проводка по дебету, при списании – по кредиту.

Как происходит учет банковской гарантии у принципала

Поскольку гарантия относится к числу банковских услуг, то обязательства по налогу на добавленную стоимость не возникает. Это закреплено в Федеральном законе № 395-1 от 02.12.1990 г. Поэтому входной НДС не может быть принят принципалом к вычету.

При расчете налога на прибыль необходимо учесть, кем была выдана гарантия. Если банком – то налог отражается в составе прочих расходов. В случае, когда гарантом выступала страхования компания, то хозяйственная операция учитывается при определении размера налога на прибыль.

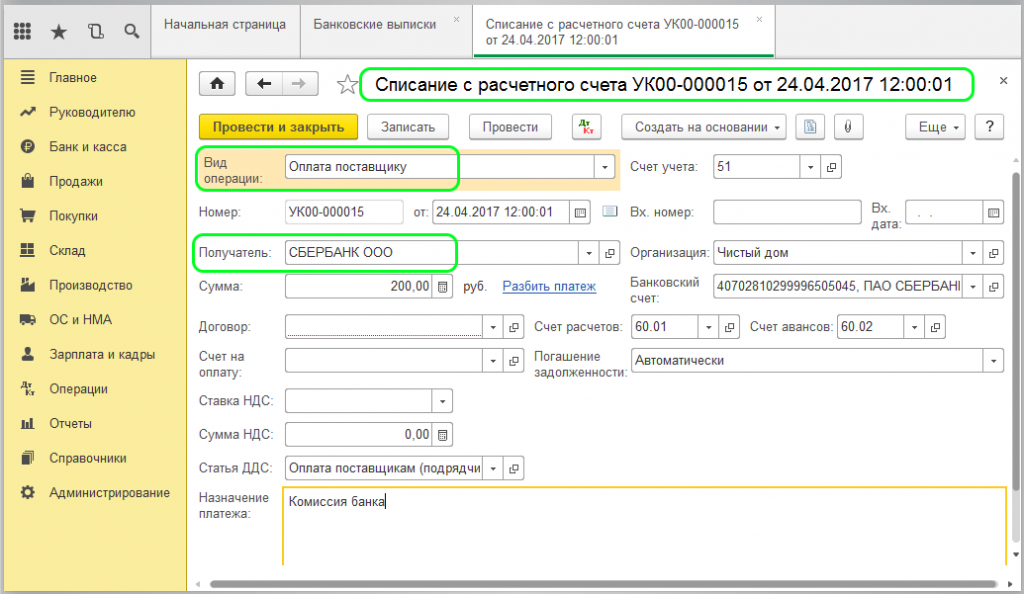

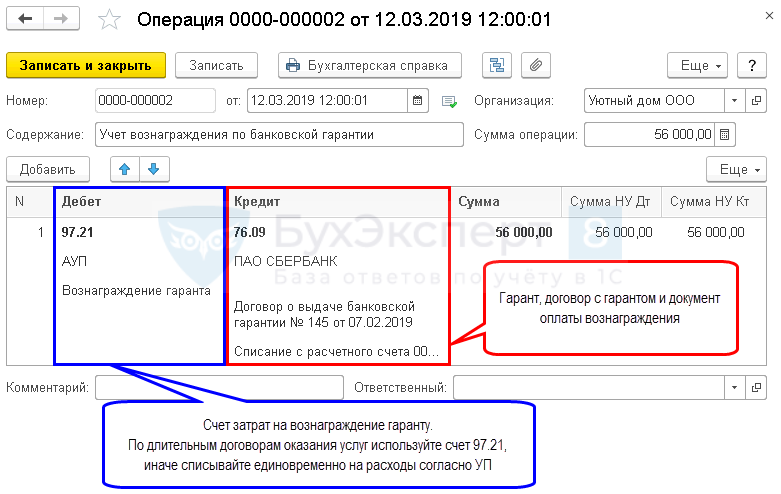

Учет вознаграждения гаранту

Операция зависит от того, под какой вид расходов была запрошена гарантия. Если сделка была связана с приобретением объекта основных фондов, то комиссию следует учесть в составе расходов на приобретение имущества. Тогда расход должен быть отнесен на счет 08.

В случае приобретения материалов или товаров комиссия учитывается на дебете счета 10 или 41 соответственно. Но так можно делать проводку только в том случае, если комиссия учтена до постановки актива на учет. Если же расчет фактической стоимости уже был сделан, то нужно использоваться счет 91/2.

Банковская гарантия может быть запрошена и на обеспечение получения займа. Тогда комиссию относят на прочие расходы (ПБУ 15/2008). Данное положение подразумевает два варианта списания расходов на обеспечение займа:

- единовременный;

- равномерный в течение всего срока действия кредитного договора (договора займа).

В первом случае комиссия отражается полностью в период, когда фактически была уплачена. Во втором необходимо сумму комиссии разделить на количество месяцев пользования заемными средствами и списывать в конце каждого одну часть. При этом в периоде получения гарантии расходы по комиссии относятся на счет 97, а в дальнейшем с него осуществляется ежемесячное списание очередной доли вознаграждения.

Учет по полученным банковским гарантиям на забалансовых счетах

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, предусмотрены забалансовые счета 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». Счет 008 предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам). Счет 009 предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей.

Заметим, использование счетов 008 и 009 не в полной мере подходит для отражения в учете полученных банковских гарантий с целью обеспечения исполнения обязательств перед третьими лицами:

- полученная банковская гарантия с целью обеспечения исполнения обязательств перед третьими лицами не является (в прямом смысле этого слова) полученным организацией обеспечением обязательств и платежей, так как выгодоприобретателем по такой гарантии будет третье лицо — контрагент организации, то есть не в полной мере соответствует принципам учета на счете 008 «Обеспечения обязательств и платежей полученные»;

- полученная банковская гарантия с целью обеспечения исполнения обязательств перед третьими лицами не является (в прямом смысле этого слова) выданным обеспечением обязательств и платежей перед третьими лицами, так как это обеспечение выдано не самой организацией, а банком или иной кредитной организацией.

Как нам представляется, учет таких операций, как выдача обеспечения исполнения своих обязательств перед третьими лицами за счет полученных банковских гарантий следует предусмотреть в учетной политике организации и осуществлять либо на субсчетах к забалансовым счетам 008 и 009, либо утвердить новый забалансовый счет, который, с одной стороны, является активным (выданное обеспечение исполнения своих обязательств), а с другой стороны, пассивным (получено поручительство от третьих лиц, в том числе от кредитных организаций). Предусмотрев в учетной политике данный блок учета на забалансовых счетах, можно более точно отражать хозяйственные операции в бухгалтерском учете организации.

А.Щепотьев

К. э. н.,

генеральный директор

ООО «Консалтинговая группа

«Новая парадигма»

г. Тула

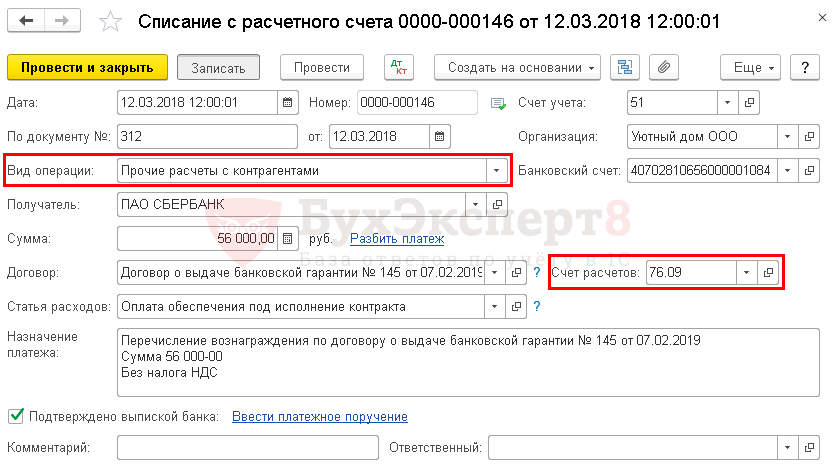

Проводки для отражения комиссии по банковской гарантии

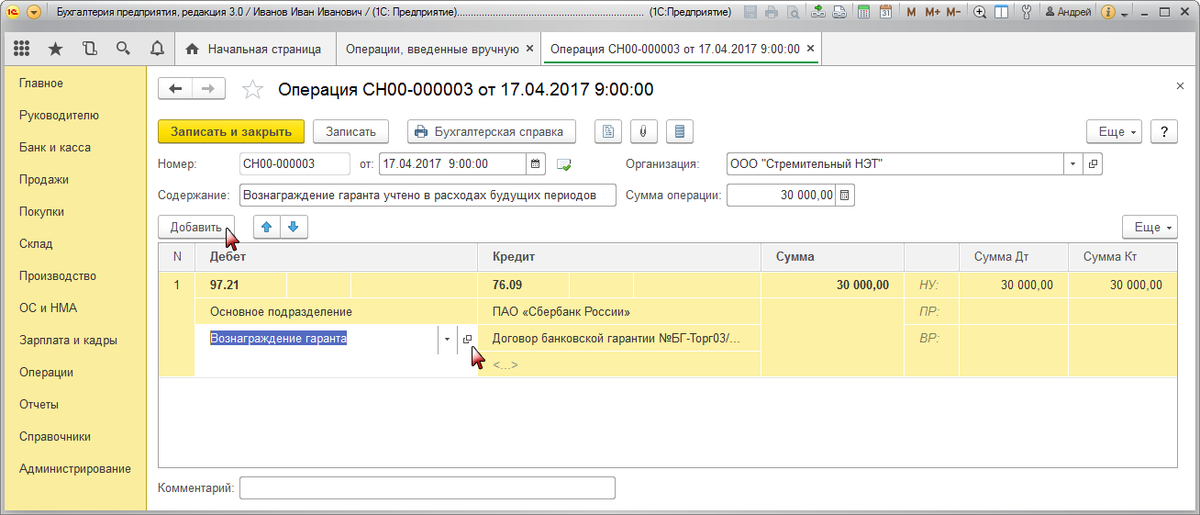

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

Банковские гарантии для получения кредитно-заемных средств, предназначенных для пополнения оборотных средств

Бухгалтерский учет.

Средства полученного кредита или займа учитываются в порядке, установленном Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденным Приказом Минфина России от 02.08.2001 N 60н.

Сумму вознаграждения, уплачиваемую банку за банковскую гарантию, которая выдается в целях получения бюджетного кредита, на наш взгляд, следует рассматривать как дополнительные затраты, связанные с получением кредитов и займов (п. п. 11, 19 ПБУ 15/01).

Включение заемщиком дополнительных затрат, связанных с получением займов и кредитов, размещением заемных обязательств, производится в отчетном периоде, в котором были произведены указанные расходы. Дополнительные затраты могут предварительно учитываться как дебиторская задолженность с последующим отнесением их в состав операционных расходов в течение срока погашения указанных выше заемных обязательств (п. 20 ПБУ 15/01).

Таким образом, в бухгалтерском учете имеются два варианта включения расходов по оплате кредитной организации за банковскую гарантию:

- включение в текущие расходы (п. п. 11, 14, 19 ПБУ 15/01).

Включение в текущие расходы затрат по займам и кредитам осуществляется в сумме причитающихся платежей согласно заключенным организацией договорам займа и кредитным договорам независимо от того, в какой форме и когда фактически производятся указанные платежи. Затраты по полученным займам и кредитам, включаемые в текущие расходы организации, являются ее прочими расходами и подлежат включению в финансовый результат организации;

- включение в состав дебиторской задолженности с последующим отнесением расходов по оплате банковской гарантии в состав операционных расходов в течение срока погашения кредитно-заемных средств (п. 20 ПБУ 15/01).

При таком отражении в бухгалтерском учете данной хозяйственной операции стоимость услуг банка по предоставлению гарантии может быть отражена по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (возможно, на отдельном аналитическом счете или субсчете). Стоимость банковской гарантии будет списываться равномерно (ежемесячно) в течение срока действия договора займа в дебет счета 91, субсчет 91-2, как операционный расход.

Налоговый учет.

Рассматривая включение расходов по оплате за банковскую гарантию в расходы, учитываемые при исчислении налога на прибыль, можно выделить также две точки зрения:

- включение расходов единовременно (в данном отчетном (налоговом) периоде) в момент оплаты банку за полученную банковскую гарантию.

Согласно пп. 25 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся, в частности, расходы организации на оплату услуг банков, либо в соответствии с пп. 15 п. 1 ст. 265 НК РФ расходы на услуги банков можно рассматривать как внереализационные расходы;

- включение расходов равномерно, по частям (в нескольких отчетных (налоговых) периодах) в течение всего срока действия банковской гарантии, что предусмотрено и п. 1 ст. 272 НК РФ, и п. 8 ст. 272 НК РФ: «По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода».

В этом случае расходы на оплату банковской гарантии при получении кредитно-заемных средств рассматриваются в жесткой привязке к расходам, связанным с обслуживанием заемных средств.

Отметим, что если по условиям договора оплата за использование банковской гарантии будет напрямую привязана к величине заемных средств (как пример: кредитная линия), выраженной в фиксированных процентах годовых, то, на наш взгляд, в этом случае для целей налогового учета целесообразно применять ст. 328 НК РФ.

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

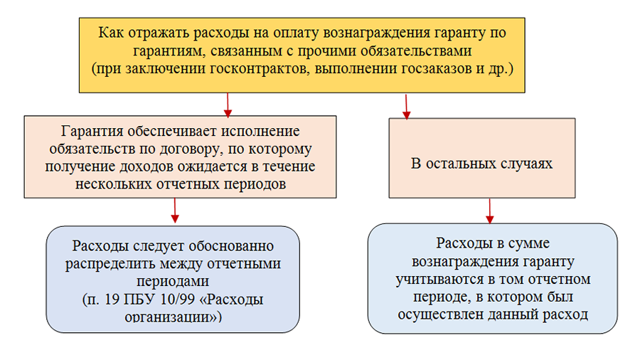

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.