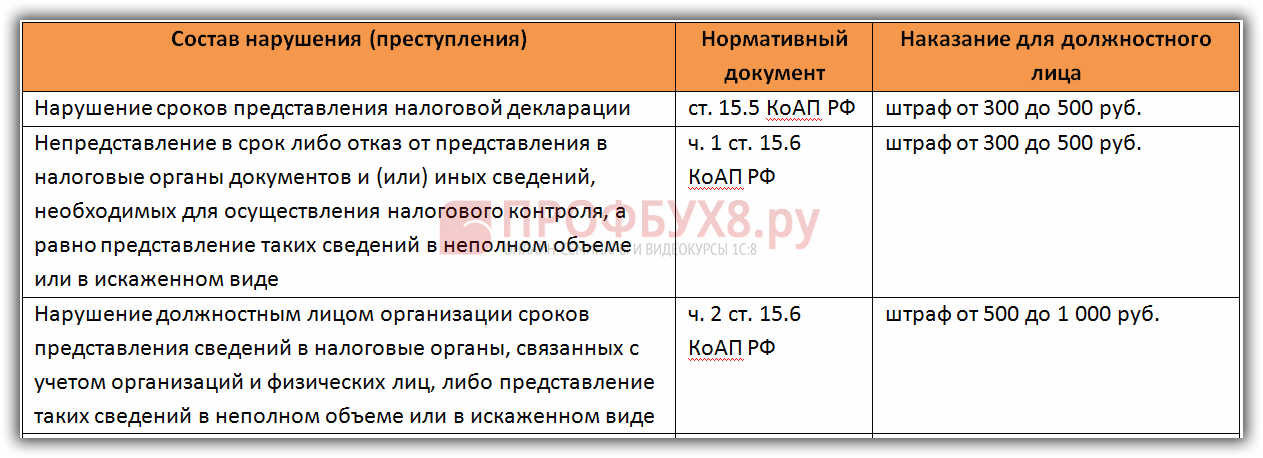

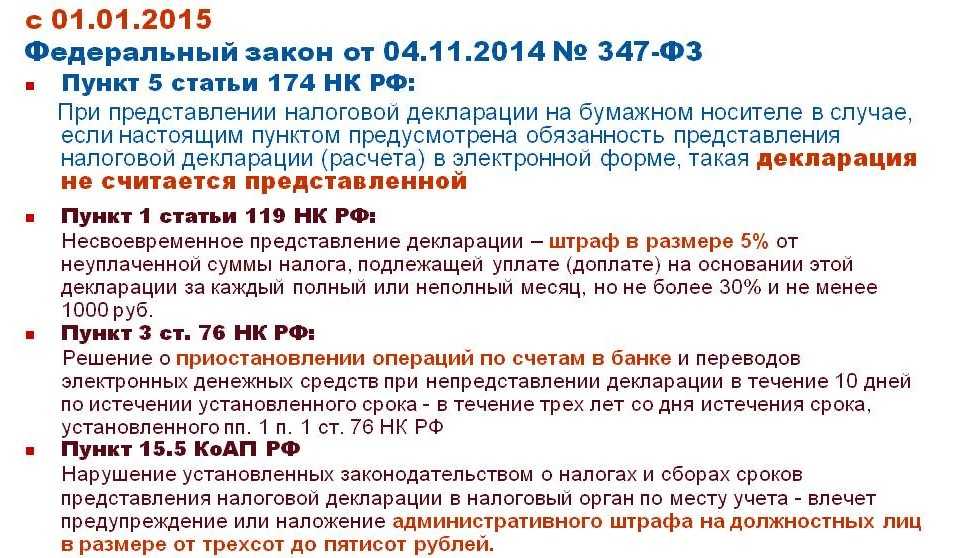

- Какие санкции предусмотрены за несвоевременную уплату НДФЛ

- Представление недостоверных сведений

- Недостоверные сведения и их выявление

- Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

- Круг лиц при проведении допроса свидетеля не ограничен

- Уполномоченный представитель

- Сопровождающее лицо

- Участие адвоката

- Подходы к правовой квалификации взыскания НДФЛ с агента

- Смягчающие обстоятельства

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

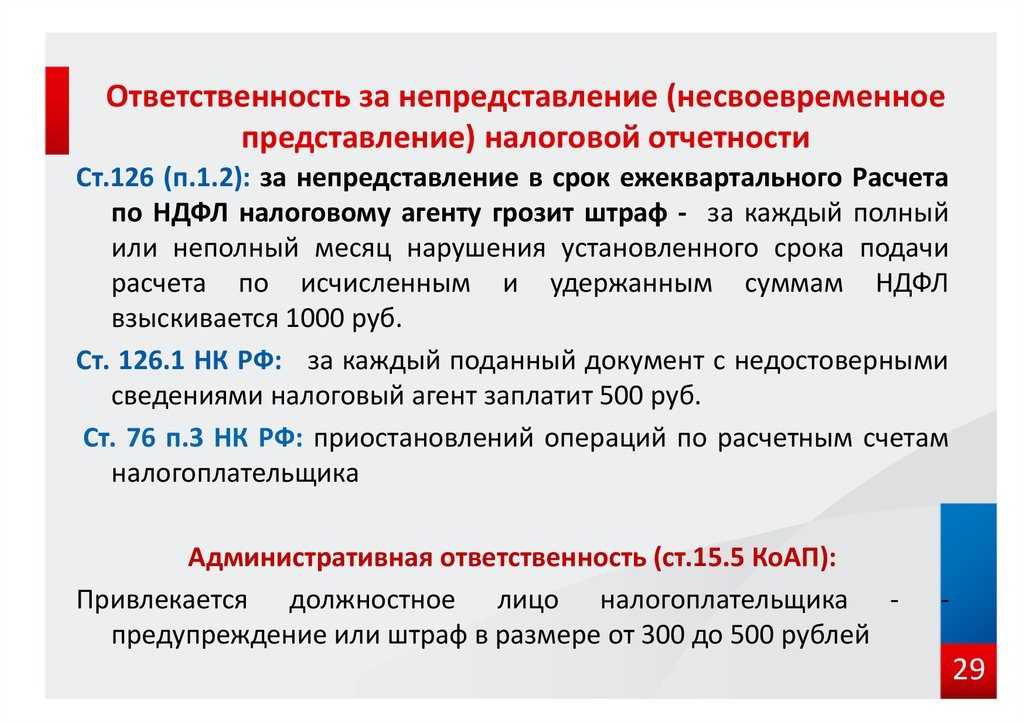

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

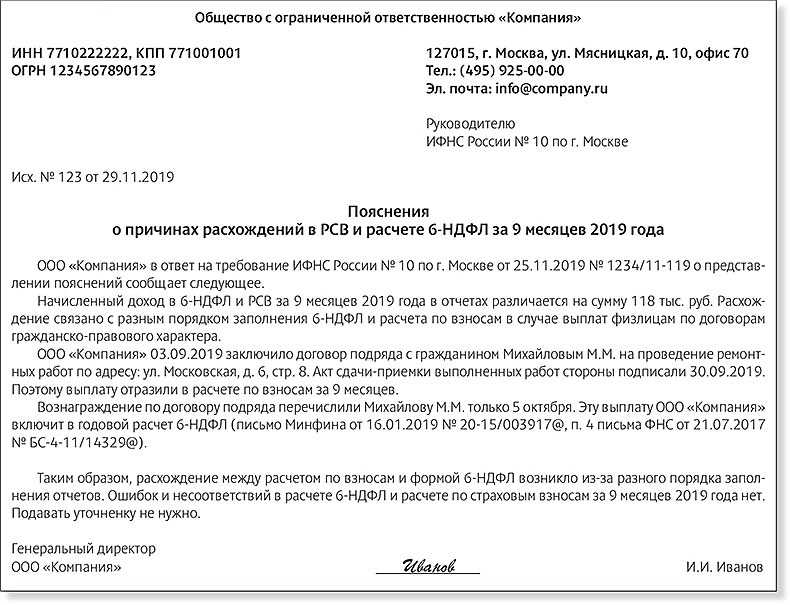

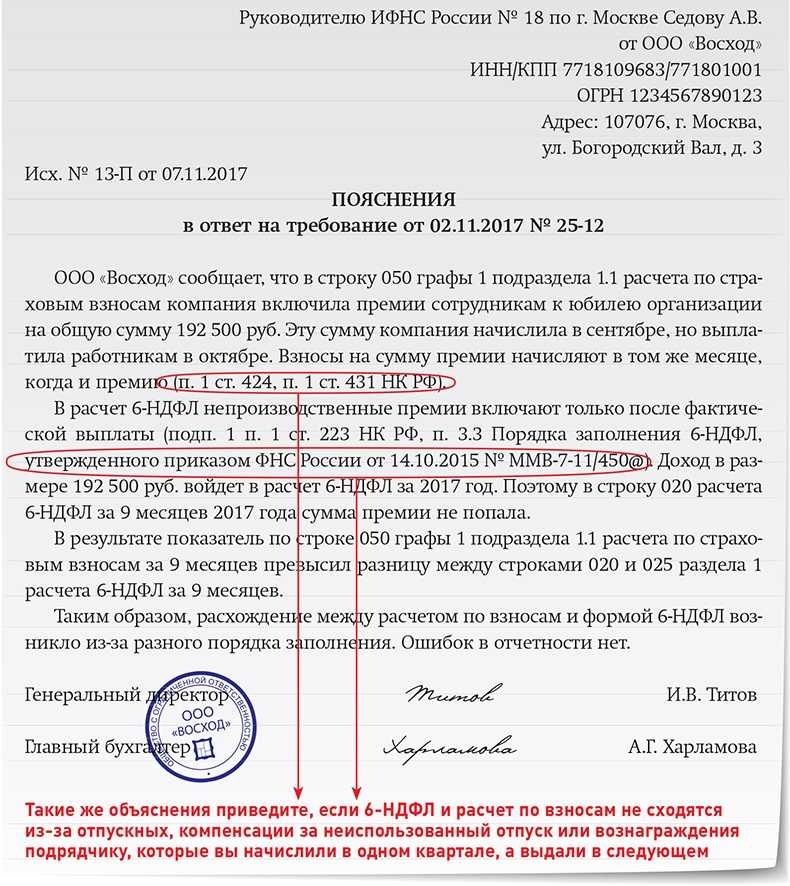

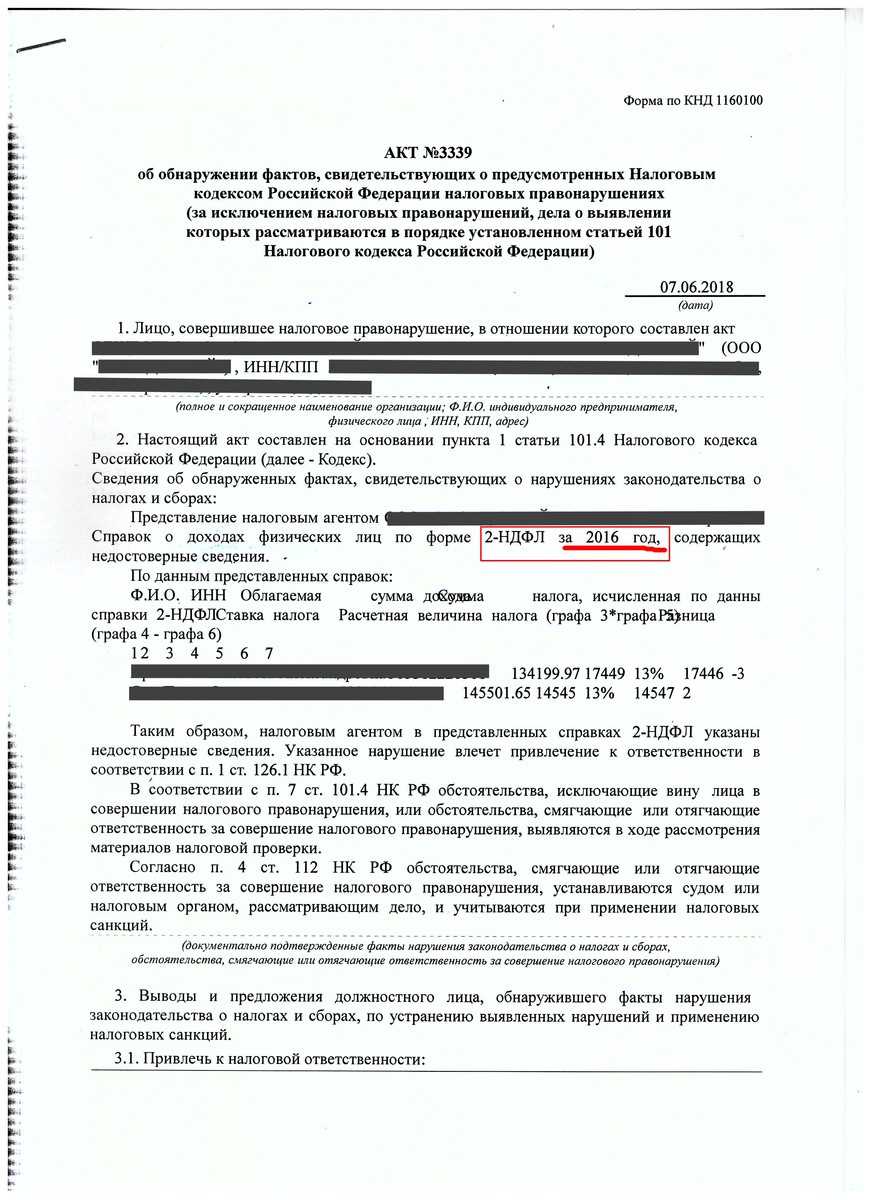

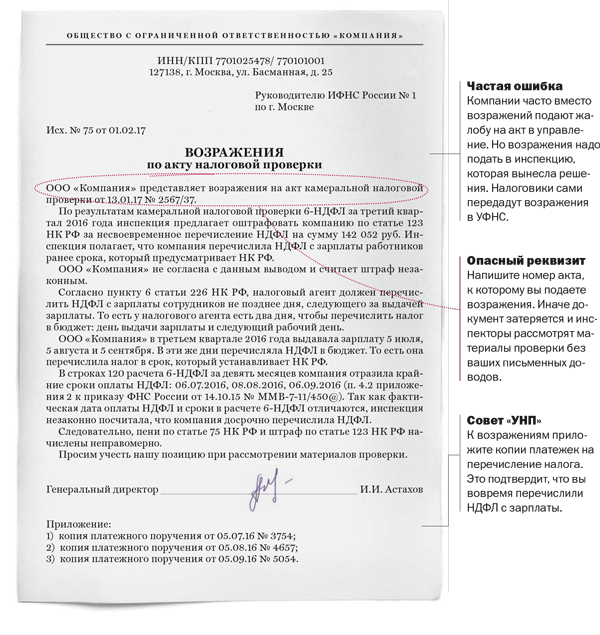

Представление недостоверных сведений

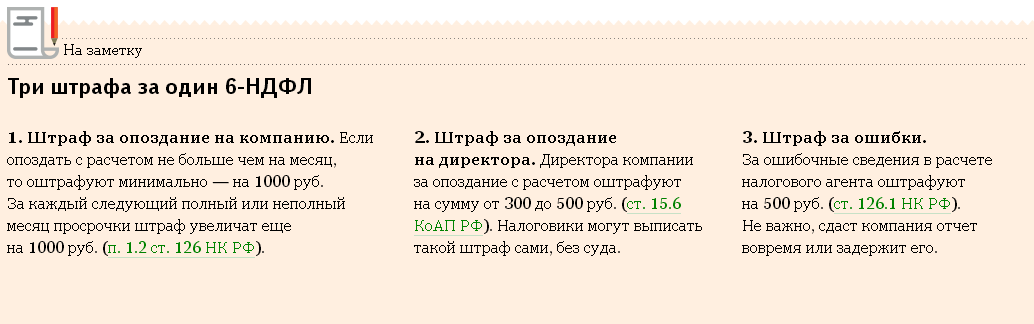

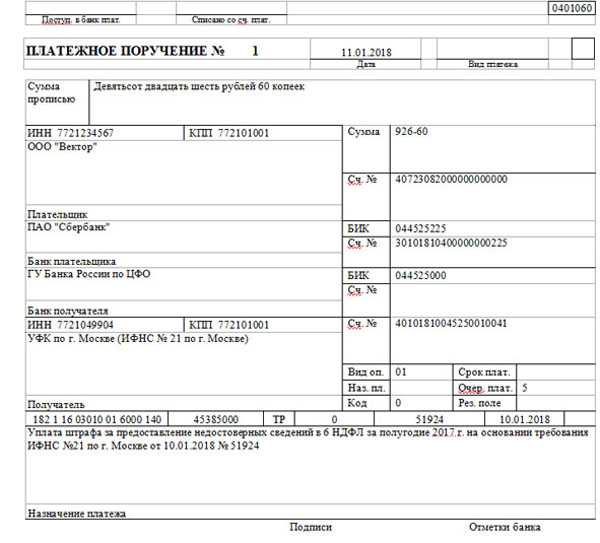

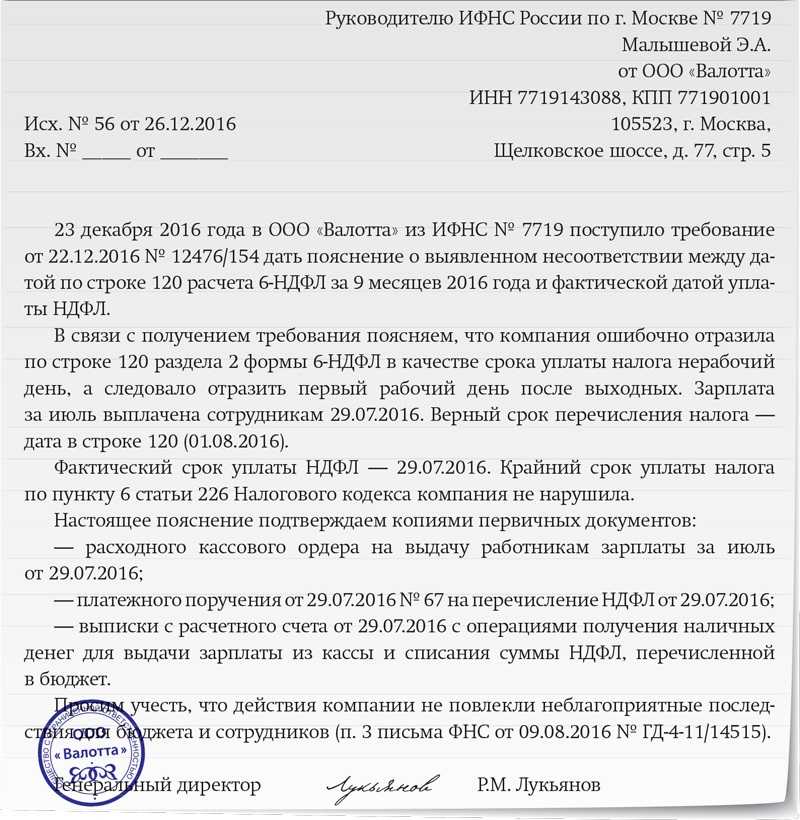

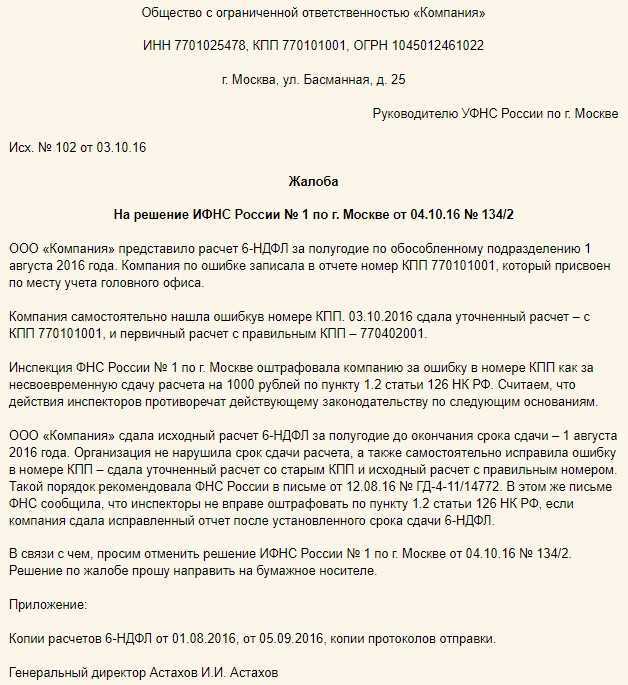

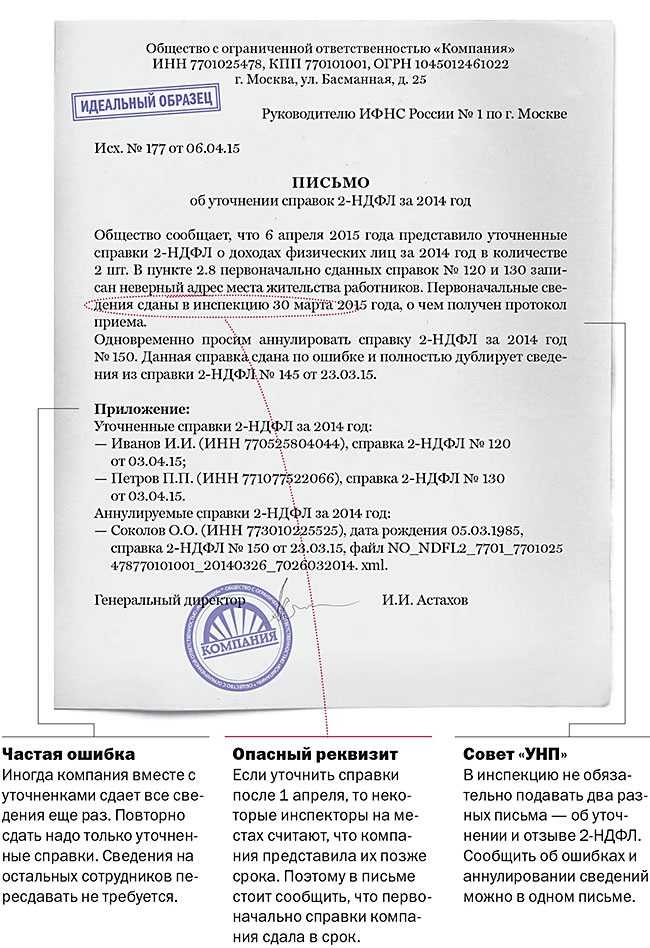

Ну а, что называется, «на закуску» поговорим об ответственности по ст. 126.1 Кодекса. Данной нормой установлены штрафные санкции за представление налоговым агентом документов, содержащих недостоверные сведения. Такое деяние оценивается штрафом в размере 500 руб. за каждый документ, содержащий недостоверные сведения. И в данном случае речь идет как о расчете по форме 6-НДФЛ, так и о справках по форме 2-НДФЛ. В Письме ФНС России от 18 декабря 2015 г. N БС-4-11/22203@ чиновники рекомендовали налоговым агентам в целях представления достоверных сведений по форме 2-НДФЛ в налоговый орган принять меры по актуализации персональных данных физических лиц — получателей дохода (Ф.И.О., паспортные данные, ИНН и т.д.).

Проблема в том, что Налоговый кодекс не расшифровывает» для целей применения ст. 126.1 Кодекса понятие «недостоверные сведения». В связи с этим в ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 пришла к выводу, что любые заполненные реквизиты сведений по форме 6-НДФЛ, не соответствующие действительности, можно отнести к недостоверным. Среди таких «роковых» ошибок чиновники назвали:

- ошибки, допущенные в результате арифметической ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (напр., прав на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физлица, Ф.И.О., дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

Обратите внимание! Выявить недостоверные сведения в расчете по форме 6-НДФЛ налоговики могут:

- в рамках камеральной проверки расчета;

- в ходе выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок (напр., при получении информации от внебюджетных фондов и т.д.).

Формально получается, что налогового агента по НДФЛ налоговики могут оштрафовать за любую допущенную им при составлении расчета ошибку. Ведь ошибка, по определению, свидетельствует о том, что в отчетности указаны недостоверные сведения. Представляется, что в данном случае в Кодексе явно бы не помешало положение, определяющее, что ответственность, предусмотренная ст. 126.1 Кодекса, не применяется в случае, если налоговым агентом в отчетности допущена ошибка, которая не привела к неисчислению и (или) неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц.

В настоящее время, увы, таких положений Кодекс не содержит. Поэтому возможны два варианта развития событий:

- налоговый агент по НДФЛ может воспользоваться правом, которое ему дано п. 2 ст. 126.1 Кодекса. Данной нормой установлены условия, при соблюдении которых можно избежать ответственности в виде штрафа за представление недостоверных сведений: нужно самостоятельно выявить ошибки и представить в инспекцию уточненные документы до момента, когда налоговому агенту станет известно об обнаружении налоговым органом недостоверности содержащихся в представленных им ранее документах сведений;

- в том случае, если налоговый агент не успел уточнить представленные в инспекцию сведения до момента, когда о недочетах стало известно налоговому органу, в зависимости от допущенных ошибок, можно попробовать хотя бы снизить размер штрафа. Минфин в Письме от 21 апреля 2016 г. N 03-04-06/23193 указал, что вопрос о привлечении к ответственности должен рассматриваться с учетом всех обстоятельств, в том числе смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. А представители ФНС в Письме от 9 августа 2016 г. N ГД-4-11/14515 констатировали, что, если предоставление недостоверной информации не привело к неисчислению и (или) неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, нарушению прав физических лиц, налоговым органам следует рассматривать этот факт как смягчающее обстоятельство. При этом согласно п. 3 ст. 114 Кодекса при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса.

Н.Егорова

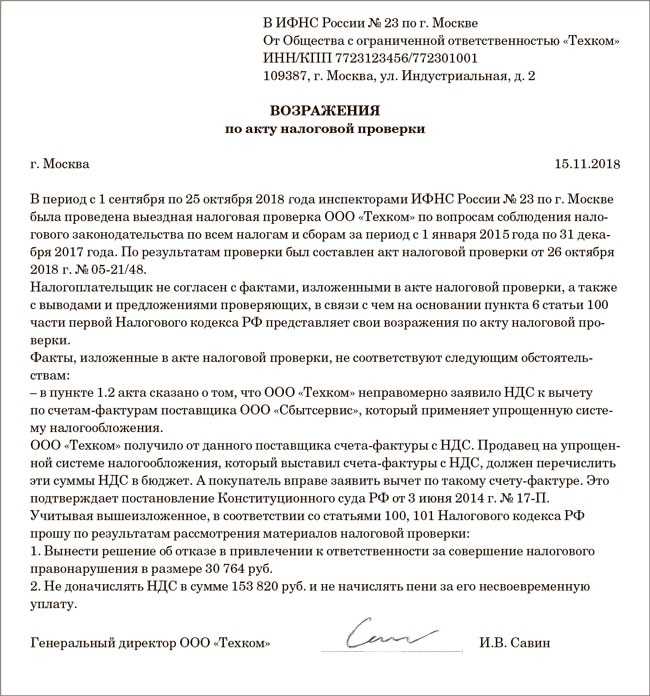

Недостоверные сведения и их выявление

С 2016 года действует новый вид ответственности для налоговых агентов — штраф за представление отчетности по НДФЛ с недостоверными сведениями, установленный ст. 126.1 НК РФ. Согласно данной норме налогового агента смогут оштрафовать на 500 руб. за каждый представленный документ, который содержит недостоверные сведения (письма ФНС России от 30.06.2016 N 03-04-06/38424, ФНС от 16.11.2016 N БС-4-11/21695@, от 01.11.2016 N БС-4-11/20817, от 09.08.2016 N ГД-4-11/14515, от 11.02.2016 N БС-4-11/2224@). Причем определения того, какие сведения считаются недостоверными, в НК РФ нет.

Ранее контролирующие органы в своих разъяснениях высказывали разные точки зрения. Так, в письмах ФНС России от 09.03.2016 N БС-3-11/959@, N БС-3-11/957@, N БС-4-11/3697@ отмечено, что представление сведений о доходах физического лица с указанием некорректного ИНН (присвоенного другому физическому лицу) является представлением документов, содержащих недостоверные сведения, за которое предусмотрена ответственность в виде штрафа в размере 500 руб. (ст. 126.1 НК РФ).

В то же время отсутствие ИНН в справке 2-НДФЛ, прошедшей форматный контроль, не считается правонарушением, за которое взыскивается штраф по ст. 126.1 НК РФ. При этом организация — налоговый агент должна предпринять все возможные меры по идентификации налогоплательщика, получившего от нее доход, включая направление в налоговый орган запроса об ИНН. Такая позиция была высказана в письмах Минфина России от 18.04.2016 N 03-04-06/22325, N 03-04-06/22209, от 21.04.2016 N 03-04-06/23193.

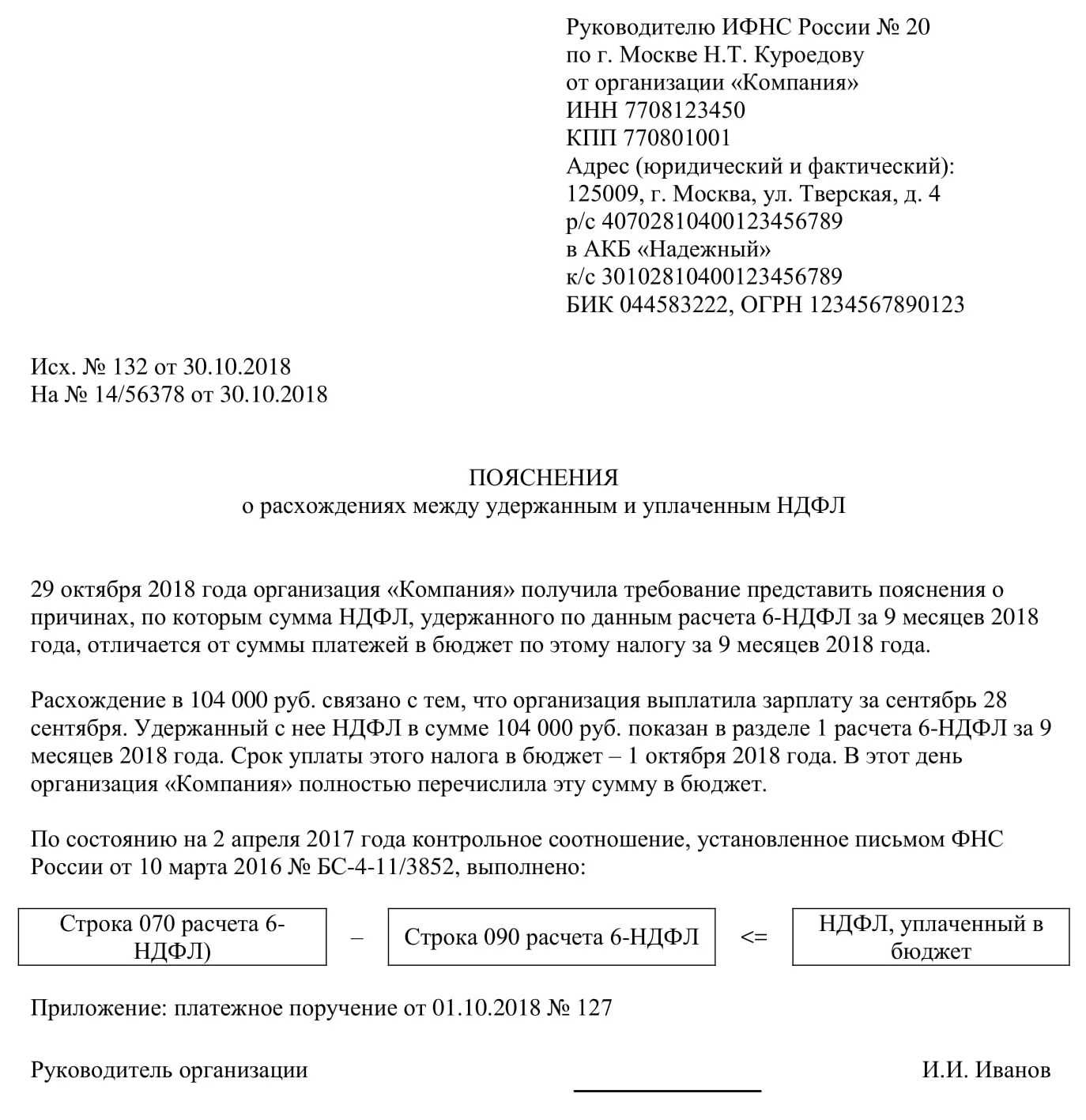

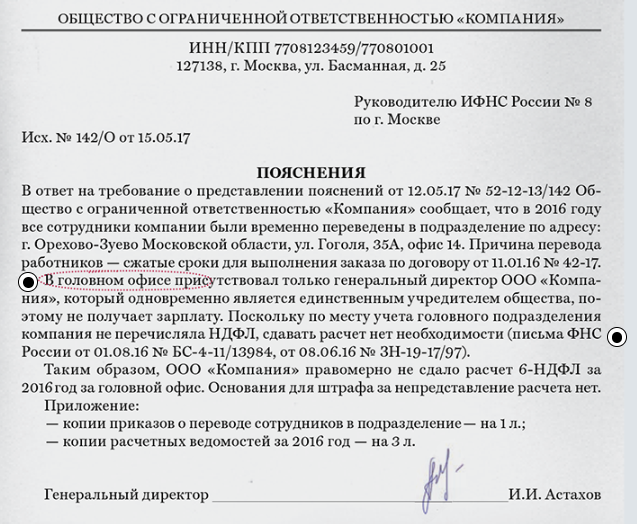

В Письме от 09.08.2016 N ГД-4-11/14515 ФНС высказала официальную позицию по вопросу привлечения к налоговой ответственности налоговых агентов. Данное письмо доведено до территориальных инспекций. По мнению ФНС, к недостоверным следует относить любые заполненные реквизиты отчетности по НДФЛ, не соответствующие действительности. Следовательно, любые ошибки в справках 2-НДФЛ и расчете 6-НДФЛ считаются недостоверными сведениями.

Недостоверными сведениями в справках 2-НДФЛ может быть признано некорректное отражение персональных данных физических лиц: Ф.И.О., ИНН, паспортных данных, даты рождения, а также иных сведений в отчетности.

В обеих формах — 2-НДФЛ и 6-НДФЛ — недостоверными сведениями могут быть признаны: неверное отражение кодов доходов и вычетов, неправильное отражение сумм, в том числе из-за арифметических, технических ошибок, опечаток, даже если ошибка привела к переплате, неисчисление или неполное исчисление НДФЛ, ошибки, которые привели к нарушению прав физических лиц (неправильное отражение налоговых вычетов), любые иные ошибки.

Такие ошибки могут быть обнаружены контролирующими органами в расчете по форме 6-НДФЛ при камеральной, выездной налоговых проверках и вне рамок этих проверок (ст. 88 НК РФ, п. 3 Письма ФНС от 09.08.2016 N ГД-4-11/14515).

Недостоверность сведений, отраженных налоговым агентом в справках по форме 2-НДФЛ, определяется в рамках проведения выездной налоговой проверки за соответствующий период или вне рамок ее проведения (ст. 89 НК РФ). Камеральные проверки в отношении справки 2-НДФЛ налоговики проводить не могут, поскольку она не является декларацией (ст. 88 НК РФ, Постановление Президиума ВАС РФ от 26.06.2007 N 1580/07). При этом предельный срок для установления недостоверных сведений в 2-НДФЛ в НК РФ не установлен.

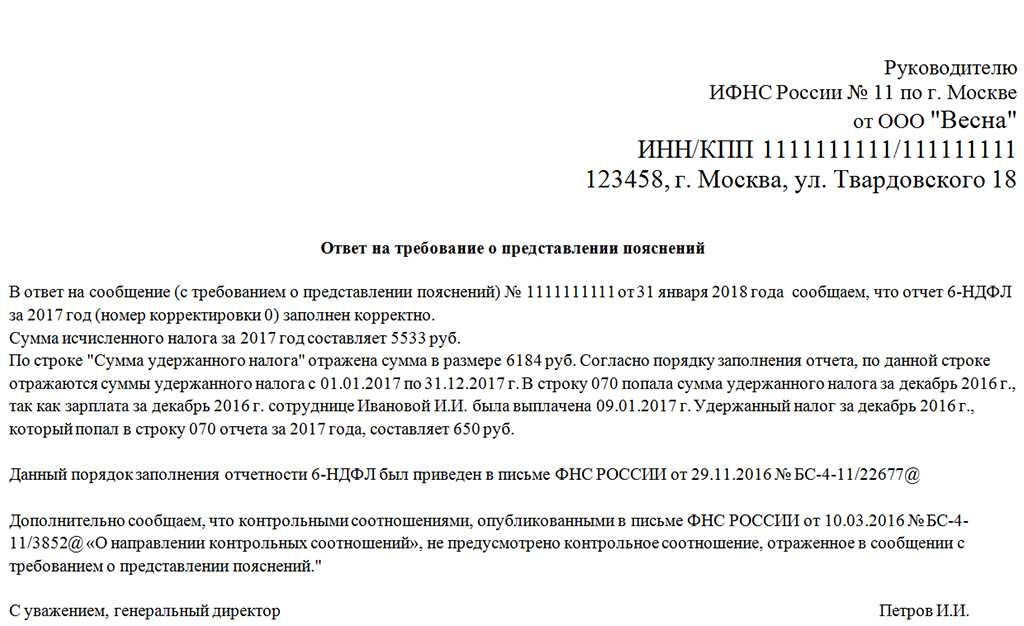

При обнаружении ошибок налоговый орган должен выслать требование о представлении пояснений либо уведомить вас о вызове в ИФНС (ст. 88 НК РФ). При этом он должен указать, какие именно ошибки были выявлены.

Предпроверочный анализ доходов от поступлений на банковские карты физлиц.

Налоговики действительно проверяют операции по банковским картам физлиц не только в рамках официальных налоговых проверок, но и в рамках стандартного предпроверочного анализа. Для этого разработан специальный программный модуль, который анализирует доходы и расходы налогоплательщиков. Данный модуль сравнивает доходную и расходную часть операций по банковским картам и находит отклонения.

Поводом попасть в предпроверочный анализ и вызвать интерес налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи с Законом № 115 ФЗ «О легализации…». Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться

Но, при этом, многие не берут во внимание, что деятельность, которую они вели ранее может быть истолкована, как «незаконная предпринимательская деятельность». Поэтому вывод один! Были налогооблагаемые доходы по банковским картам до регистрации статуса ИП или самозанятого – заплатите налоги, регистрируйтесь и спите спокойно! Если этого не сделать, то налоговики помогут начать проверку, даже при отсутствии желания налогоплательщика подавать декларацию

Круг лиц при проведении допроса свидетеля не ограничен

Уполномоченный представитель

В силу НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через уполномоченного представителя, если иное не предусмотрено НК РФ.

Согласно ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ.

Статьей 29 НК РФ не предусмотрена передача полномочий свидетеля представителю по доверенности.

По норме ч. 1 ст. 48 Конституции РФ каждый имеет право воспользоваться юридической помощью при даче пояснений в качестве свидетеля, но не заменять себя на иное лицо, в данном случае на представителя по доверенности.

Сопровождающее лицо

В соответствии с НК РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Порядок получения показаний свидетелей регламентирован ст. 90 НК РФ. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Указанной статьей не ограничен круг лиц, имеющих право присутствовать при допросе свидетеля, а также права и обязанности лица, сопровождающего гражданина, вызванного на допрос (Письмо Минфина России от 18.12.2020 № 03-02-08/111223).

Аналогичный вывод сделан и в Письме ФНС России от 17.08.2020 № ЕА-4-15/13203@: налоговым законодательством не регламентированы права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган в порядке ст. 90 НК РФ.

По вопросу участия лица, сопровождающего гражданина, вызванного на допрос в налоговый орган в качестве свидетеля, даны разъяснения в письмах ФНС России от 31.12.2013 № ЕД-4-2/23706@ и от 30.10.2012 № АС-3-2/3920@, где указано, что НК РФ не содержит исчерпывающий перечень лиц, которые могут участвовать или присутствовать при допросе. Таким образом, круг лиц при допросе свидетеля не ограничен. К тому же при проведении допроса свидетеля должно строго соблюдаться гарантированное ч. 1 ст. 48 Конституции РФ право на получение квалифицированной юридической помощи.

Участие адвоката

Согласно ст. 1 Федерального закона от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в установленном порядке, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию. При этом данный закон не регламентирует участие адвоката от имени доверителя в процессуальных мероприятиях, проводимых в отношении него.

В случае допроса свидетеля в порядке ст. 90 НК РФ, который пользуется квалифицированной юридической помощью, адвокат в порядке НК РФ вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. При этом ответы на вопросы при проведении допроса свидетель дает самостоятельно.

Особо отметим, что в соответствии со ст. 90 НК РФ при проведении налоговых проверок адвокат не может допрашиваться налоговыми органами в качестве свидетеля, если он получил информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и если подобные сведения относятся к профессиональной тайне адвоката.

Подходы к правовой квалификации взыскания НДФЛ с агента

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Налоговое обязательство имеет личный характер, то есть относится к каждому, у кого возникает облагаемый налогом объект. В соответствии с п. 3 ст. 3 НК РФ налоги должны иметь экономическое основание и не могут быть произвольными.

Если налоговый орган по итогам проверки делает вывод о неправомерном неудержании налоговым агентом НДФЛ, это означает одновременно, что у налогоплательщика — физического лица возник (имелся в проверяемом периоде) облагаемый НДФЛ доход. Наличие такого облагаемого дохода исходя из Конституции РФ и общих начал законодательства о налогах и сборах означает, что именно физическое лицо должно понести бремя уплаты налога на этот доход. Однако в результате применения новых норм первоначально такое бремя перекладывается на иное лицо — налогового агента.

При этом введенные изменения не предусматривают замены налогоплательщика в рассматриваемой ситуации иным лицом. Можно сделать вывод, что исполнение налогового обязательства за счет средств налогового агента осуществляется как необходимая мера для поступления предусмотренных налоговым законодательством сумм в бюджет, а не как способ изменения налоговых правоотношений и состава лиц, экономически обязанных уплачивать налог.

В соответствии с поправками в ст. 45 НК РФ уплатой налога налоговым агентом прекращается налоговое обязательство — налог признается уплаченным. Поскольку плательщик НДФЛ нормами не изменяется, уплатой суммы налога налоговым агентом прекращается налоговое обязательство именно налогоплательщика — физического лица. Таким образом, с налогоплательщика снимается юридическая обязанность по перечислению налога в бюджет.

Если в дальнейшем никакие действия не будут предприняты, сохранится ситуация, при которой бремя по уплате налога в бюджет понесло лицо, не являвшееся налогоплательщиком и не имевшее дохода, обусловливающего необходимость перечисления налога в бюджет. Единственным основанием для уплаты налога за счет средств налогового агента в таком случае будут его действия по неправомерному неудержанию НДФЛ. В подобных обстоятельствах налог, уплаченный налоговым агентом, фактически является штрафом. Однако исключительно штрафной характер платежа вступает в противоречие с обязательным требованием наличия экономического основания налога (в рассматриваемом случае дохода). Кроме того, нарушается принцип «одно нарушение — одна санкция» (п. 2 ст. 108 НК РФ), так как, вероятнее всего, при взыскании с налогового агента суммы НДФЛ ему тоже будет начислен штраф.

Полагаем, что налоговый агент не может быть лишен возможности урегулировать последствия уплаты им НДФЛ за счет собственных средств. Иной подход будет порождать противоречащее конституционной природе налога искажение в налоговых правоотношениях.

Смягчающие обстоятельства

Обстоятельства бывают классическими (традиционными) и нетипичными.

Это обстоятельства, которые встречаются наиболее часто. К ним относится следующее:

- Ранее предприниматель не привлекался к налоговой ответственности. Вот пример прецедента по отмене судом решения налоговой по этой причине. Впрочем, прецедентным российское право не является, поэтому решение вопроса на этом основании ложится на суд.

- Отсутствие злого умысла или невозможность его доказать.

- Раскаяние за содеянное, признание собственной вины, понимание всей серьезности ситуации.

- Добросовестность владельца компании в отношении уплаты других налоговых взносов (данное обстоятельство может выступить как смягчающее, но не будет являться гарантией того, что наказание смягчат или отменят, поскольку данная добросовестность должна быть нормой).

- Признание компании банкротом.

- Плохое финансовое состояние предпринимателя, наличие других долгов, угроза банкротства.

- Отсутствие в компании штатного сотрудника, ответственного за бухгалтерскую работу. Обстоятельство смягчает вину не в том случае, если в компании просто не позаботились о его наличии, а по более веской причине. Например, сотрудник находится в отпуске, на больничном или уволился, а на его место еще не найдена замена. Это обстоятельство тоже нельзя считать в полной мере оправданием, но снизить размер штрафа суд может.

- Статус бюджетного учреждения.

- Статус градообразующего предприятия.

- Ведение социальной или благотворительной деятельности, поставка продуктов питания и других видов материальных благ государственным учреждениям (школам-интернатам, детским домам и прочим).

Данный список довольно условен, поскольку нестандартные обстоятельства потому и нестандартны. Эта информация была собрана на основе реальных судебных дел, по итогам которых произошло смягчение приговора.

Если налогоплательщику выставлен слишком большой штраф относительно суммы неуплаты, это может служить смягчающим обстоятельством, поскольку он несоразмерен тяжести нарушения, которая вменяется налогоплательщику

Но говорить о несоразмерности имеет смысл, если к моменту судебного заседания налог был уплачен.

Важно обратить внимание на время просрочки. Если срок пропуска выплаты налога незначителен (от 1 до 10 дней), можно рассчитывать на лояльность.

Если налогоплательщик самостоятельно нашел и скорректировал ошибки, это может служить смягчающим обстоятельством

В этой ситуации обычно оценивается общая ответственность и исполнительность налогоплательщика

Если по остальным налоговым взносам у него наблюдается переплата, это может служить смягчающим обстоятельством.

Если налогоплательщик не представил в инспекцию документы по запросу, специалисты обращают внимание на дополнительные факторы. Например, не был ли объем затребованных документов избыточен? Также выясняются причины утраты документов: если они были утеряны в результате технического сбоя, пожара или иной форс-мажорной причины, это будет квалифицировано как смягчающее обстоятельство.

Кроме того, есть и индивидуальные причины, среди которых наличие у налогоплательщика инвалидности, серьезной болезни или его нахождение в преклонном возрасте.