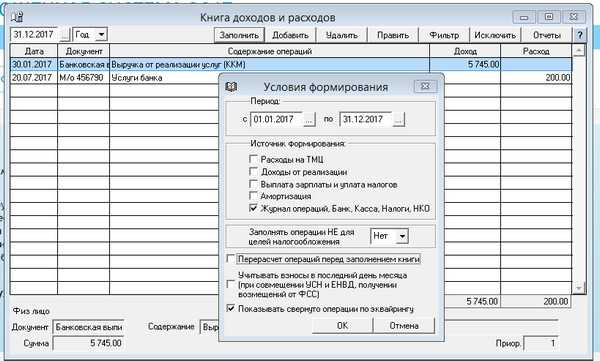

- Налогообложение при ОСНО и УСН

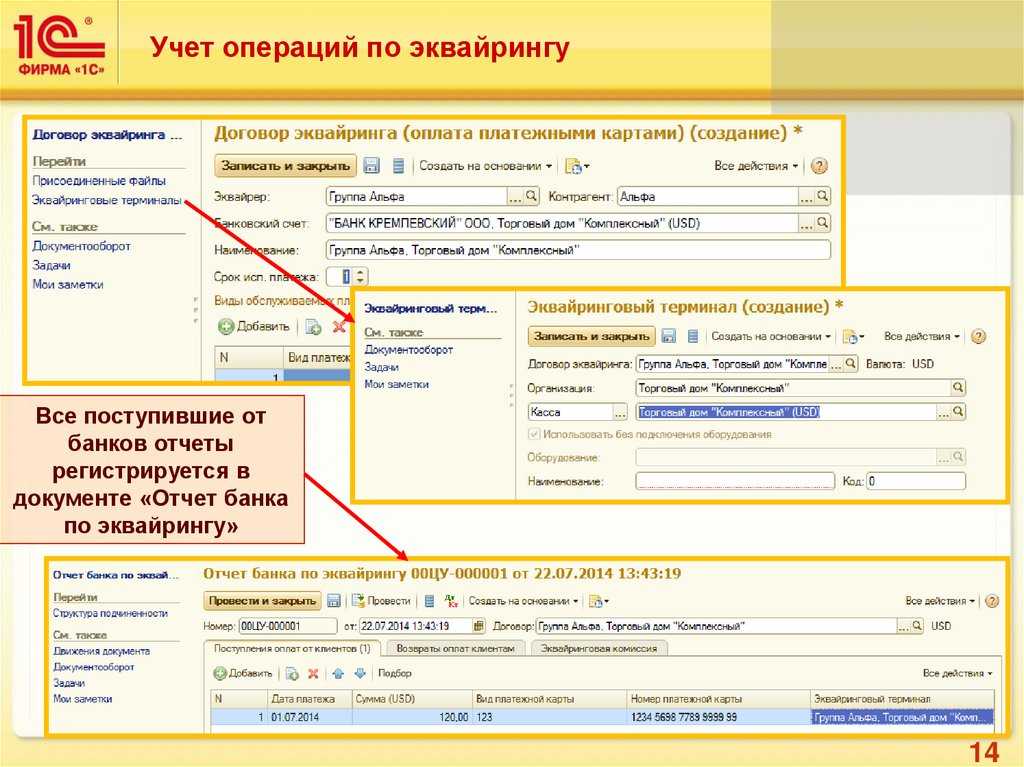

- Порядок работы с документами по операциям с картами

- Налог на прибыль

- Виды эквайринга

- Отражение реализации и отражение оплаты

- Рассмотрим пример и составим корреспонденцию счетов

- Налог на прибыль

- Как закрыть эквайринг

- Терминология

- Какие плюсы у технологии?

- Позиция закона

- Терминология

- Как выбрать эквайринг для интернет-магазина

- — Важные критерии

- — Второстепенные критерии

- Отражение в учете организации

- Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

- Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее

- Пример 3. Учет экваринга в розничной торговле

- Как выбрать банк-эквайер?

- Несколько советов по выбору банка

- Расчеты банковскими картами через Интернет

- Заключение договора эквайринга

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с | Дата поступления средств на р/с |

Порядок работы с документами по операциям с картами

При этом в Z-отчете, суммы оплаченные наличными и по картам будут отражаться отдельно, что значительно облегчит их учет и позволит избежать двойного налогообложения. Документы, оформляемые при оплате картами должны пересылаться и храниться по четко определенному, порядку для исключения случаев утраты документов, снижения трудозатрат по поиску, анализу и обработке документов, своевременного предоставления копий документов по запросу банка, снижения рисков финансовых потерь при работе со спорными транзакциями.

Пересылка документов Бумажные слипы должны инкассироваться (предоставляться) в банк не позднее десятого рабочего дня от даты совершения операции. Сверка итогов должна производиться в день совершения операций (ежедневно в конце рабочего дня).

Налог на прибыль

На дату перехода права собственности на товар к покупателю полученная выручка (за вычетом НДС) признается доходом от реализации (п. 1, 2 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ). Указанный доход для целей налогообложения прибыли уменьшается на стоимость приобретения товара, которая в соответствии со статьей 320 Налогового кодекса относится к прямым расходам (подп. 3 п. 1 ст. 268 НК РФ).

Сумма удержанного агентского вознаграждения (за вычетом НДС) на дату утверждения отчета агента относится к прочим расходам, связанным с производством и реализацией (подп. 3 п. 1 ст. 264, подп. 3 п. 7 ст. 272 НК РФ).

Виды эквайринга

В настоящее время среди юридических лиц, осуществляющих продажу товаров или оказание услуг, наиболее распространены два вида эквайринга:

1) торговый эквайринг – использование POS-терминалов для проведения операций по материальным носителям карт (магнитным линиям или чипам). Такие терминалы устанавливаются на кассах продавца;

2) интернет-эквайринг – позволяет принимать оплату по реквизитам банковских карт с помощью специальных web-интерфейсов. При этом отсутствует прямой контакт продавца и покупателя. Интернет-эквайринг применяется, например, при продаже билетов через Интернет.

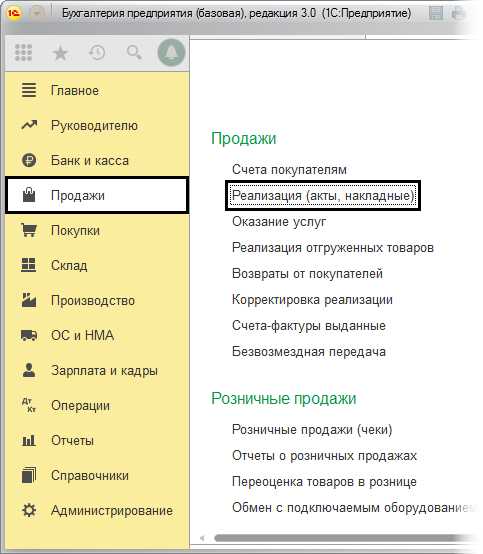

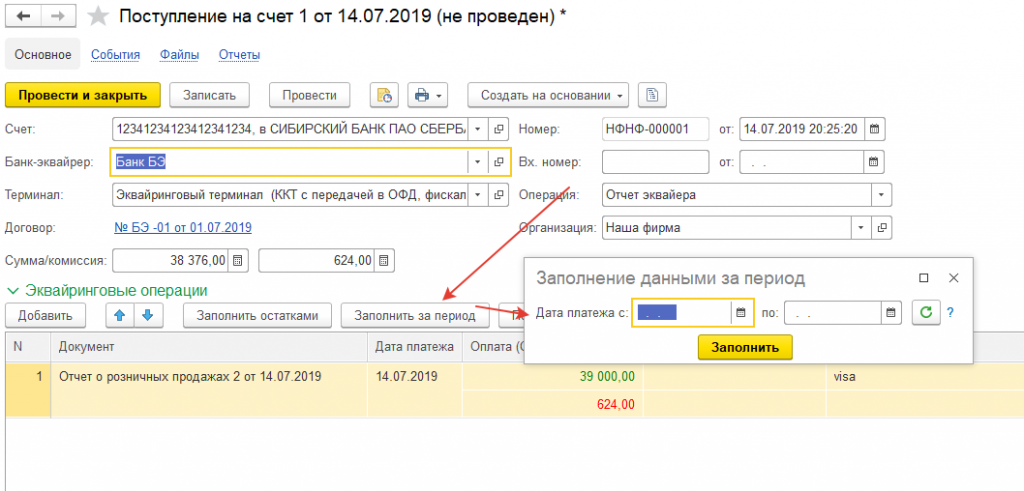

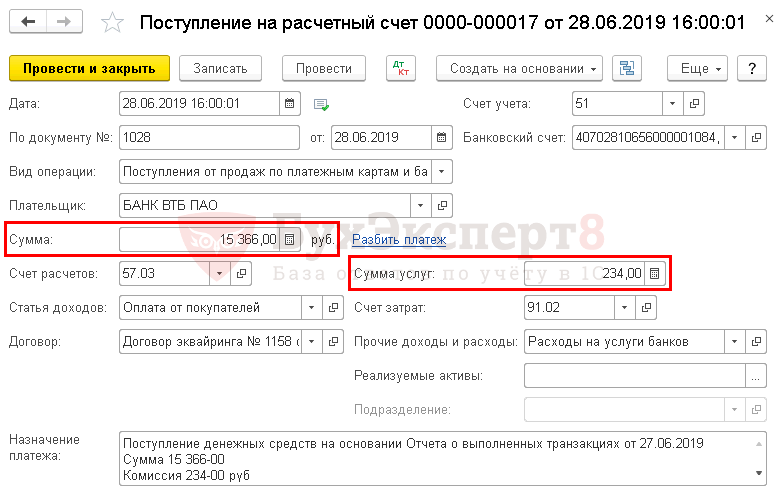

Отражение реализации и отражение оплаты

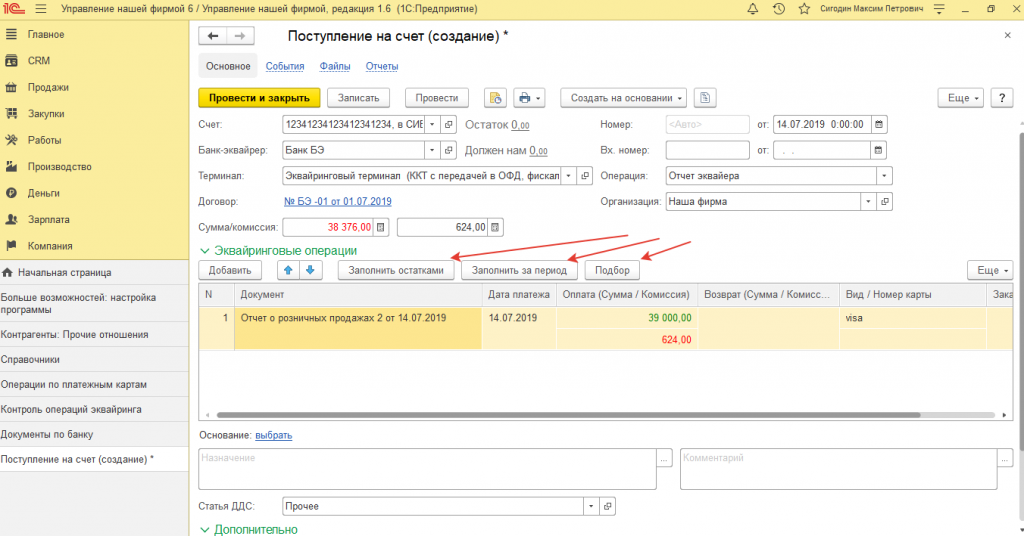

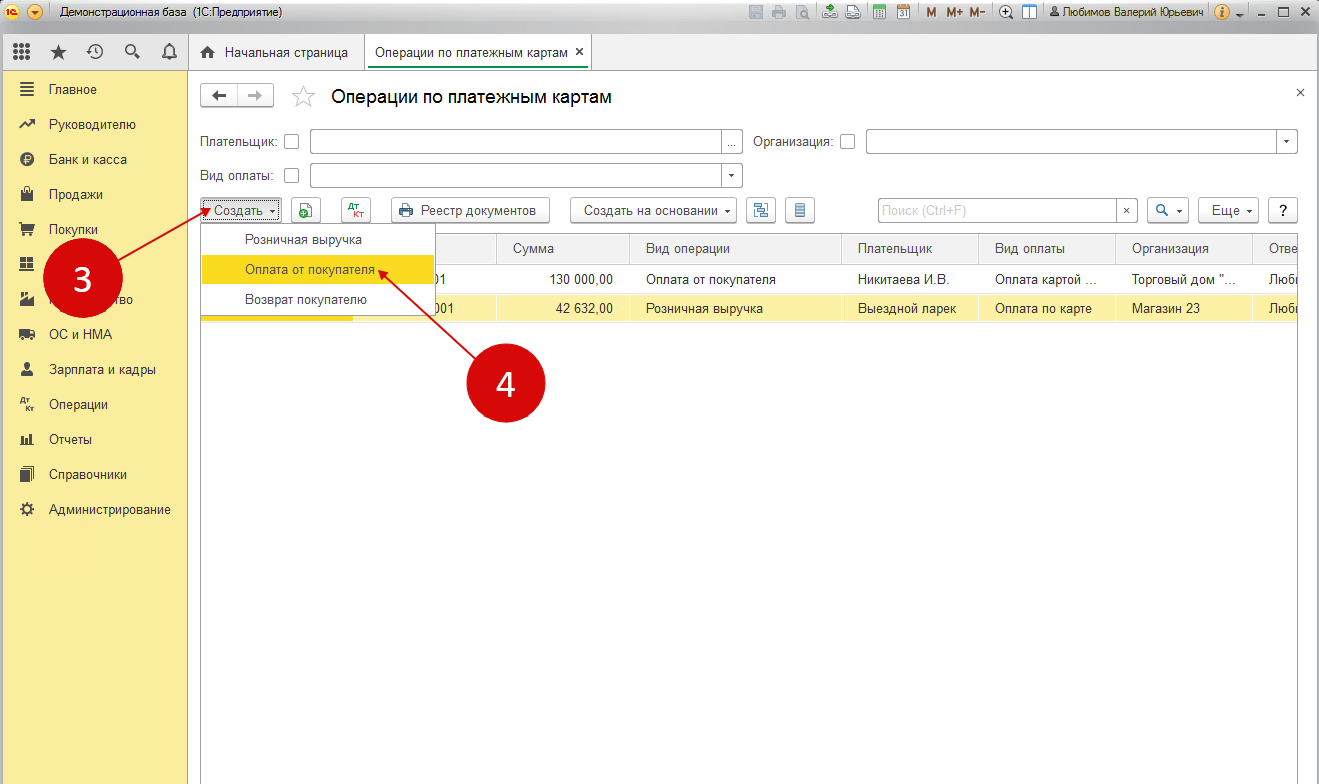

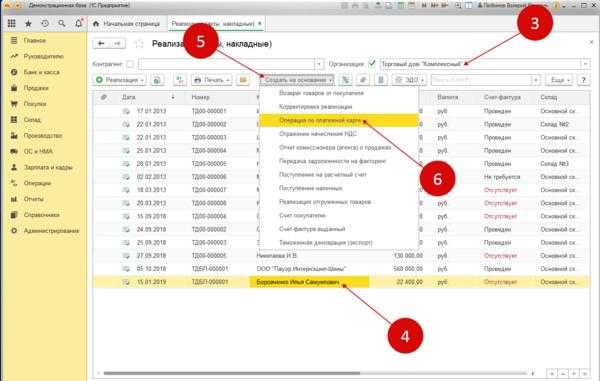

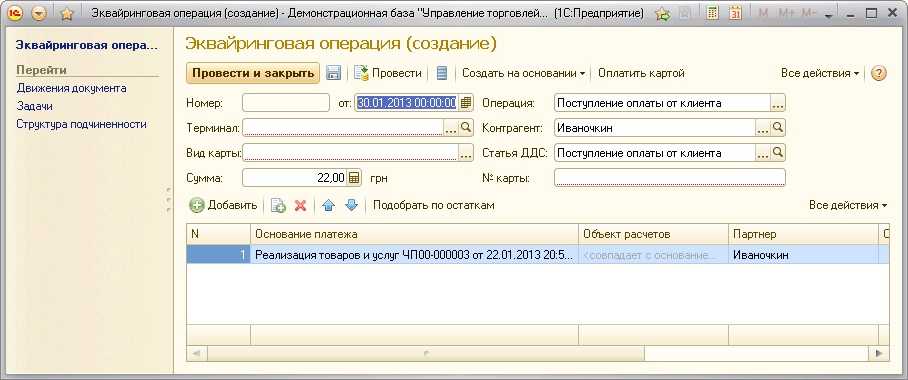

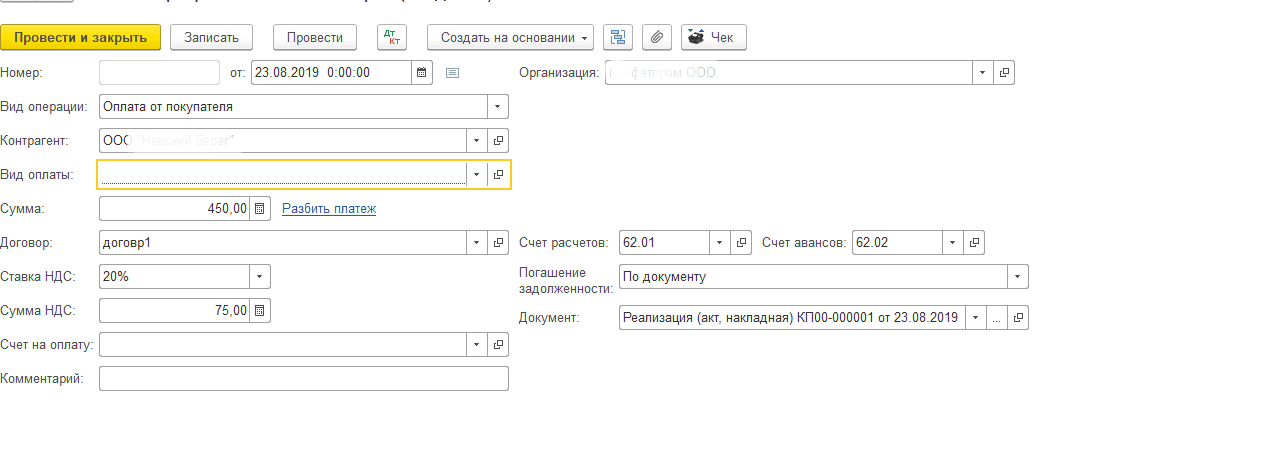

Чтобы пример был понятнее, покажем операцию «Реализация» в разделе «Продажи».

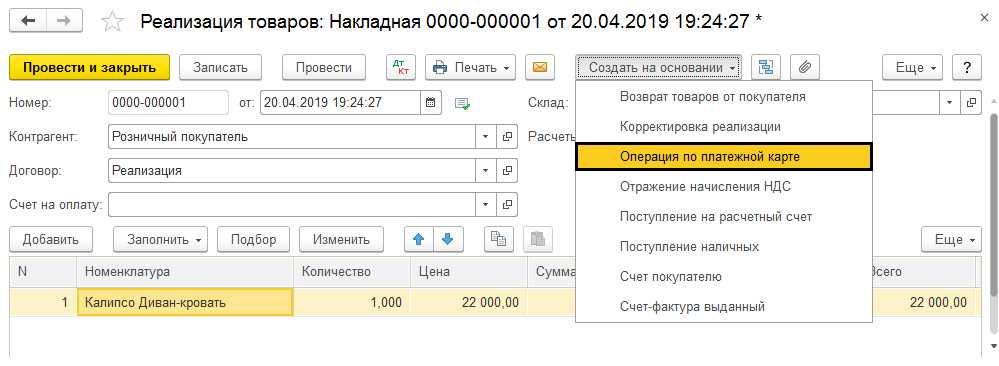

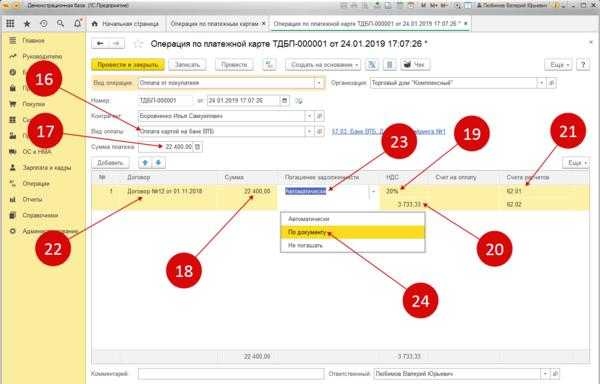

Заполнение данных в документе не должно составить труда, так что сразу рассмотрим следующий шаг. Уже по готовому документу создаём новый через кнопку «Создать на основании».

Туда перенесутся все данные из предыдущего, останется лишь отметить способ оплаты.

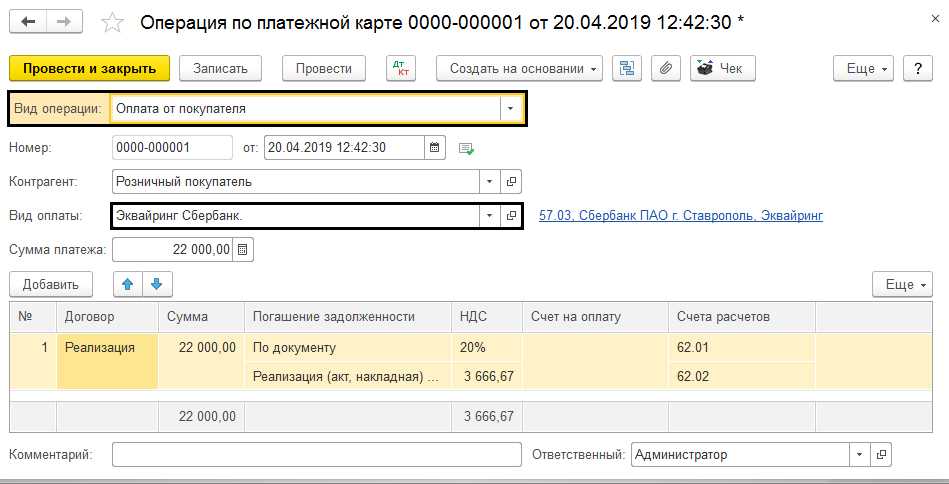

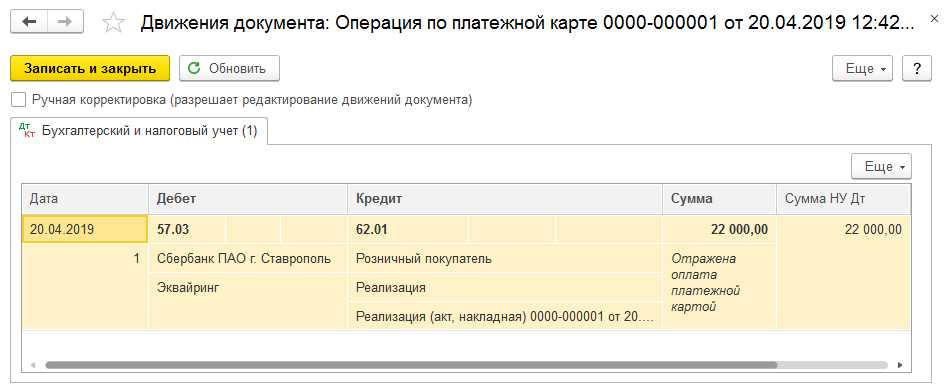

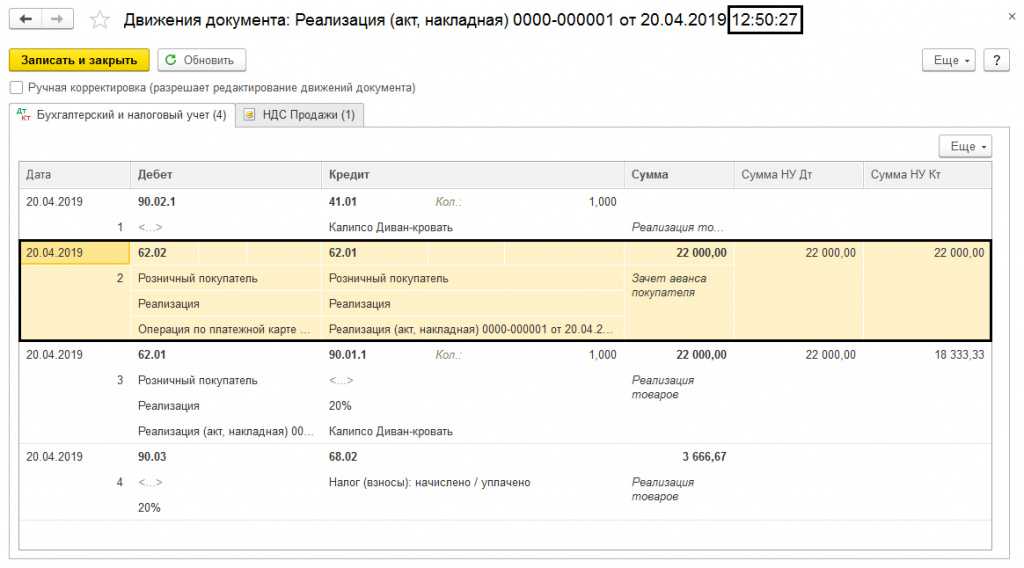

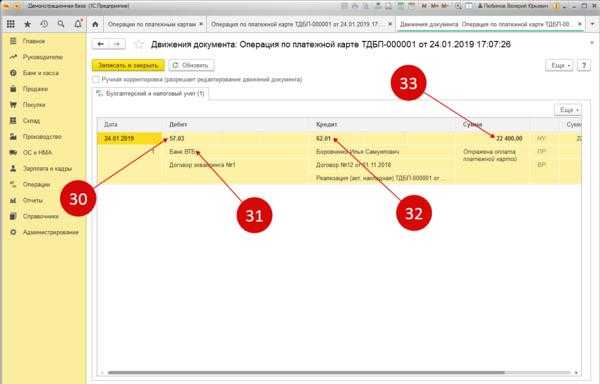

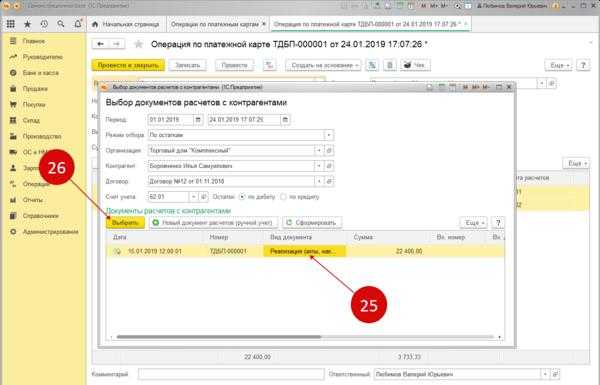

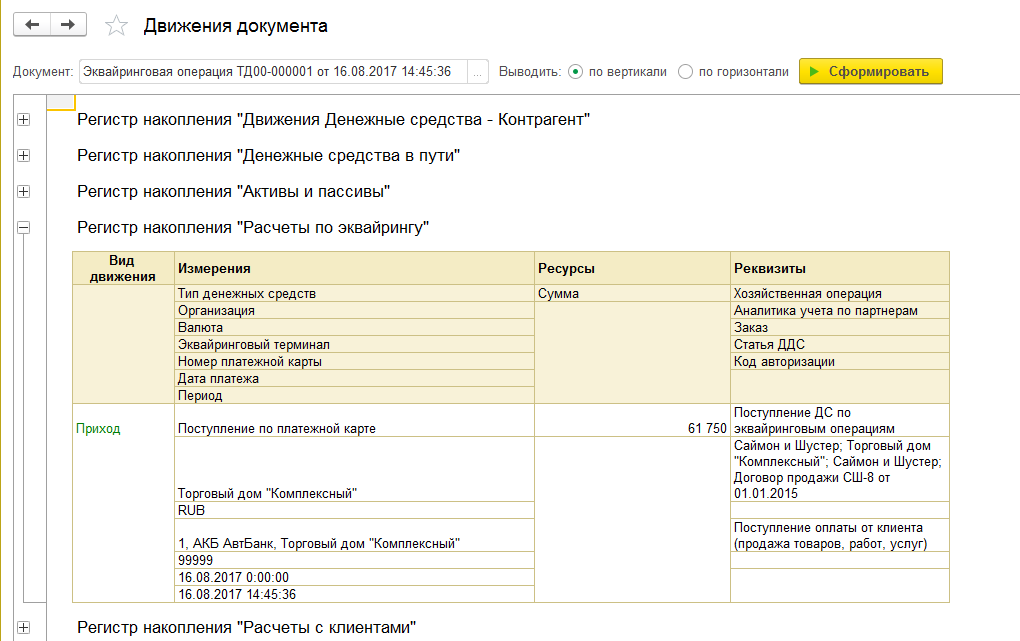

Дальше надлежит провести документ и изучить всю информацию, полученную при вышеописанных операциях. Проводки можно посмотреть, нажав на Дт/Кт сверху любого из документов.

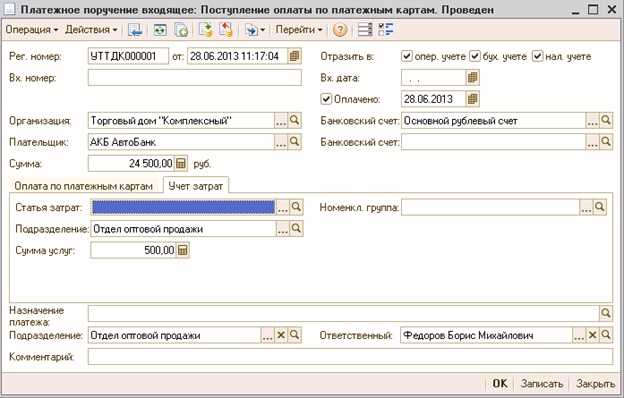

![]()

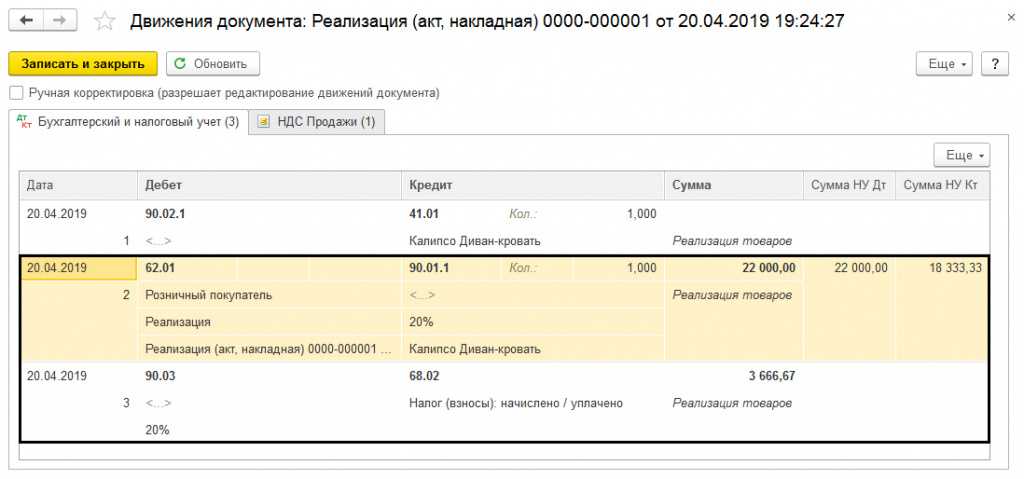

Проходит проводка по расчётам с потребителями Дт 62.01 Кт 90.01.1 на сумму оплаты и отмечен НДС – Дт 90.03 Кт 68.02.

По операциям от платёжной карты проводка — Дт 57.03 Кт 62.01 на количество средств, поступивших после оплаты картой.

В этой ситуации сперва проводился подтверждающий документ, а уже потом была фактическая оплата. А иначе и проводки были бы в обратном порядке.

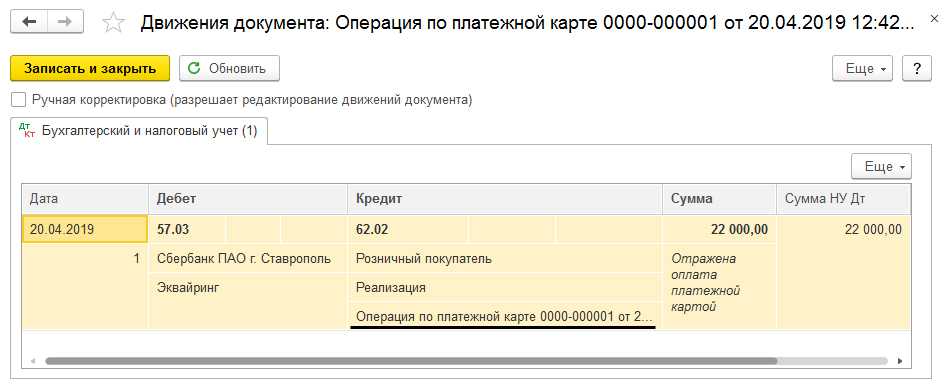

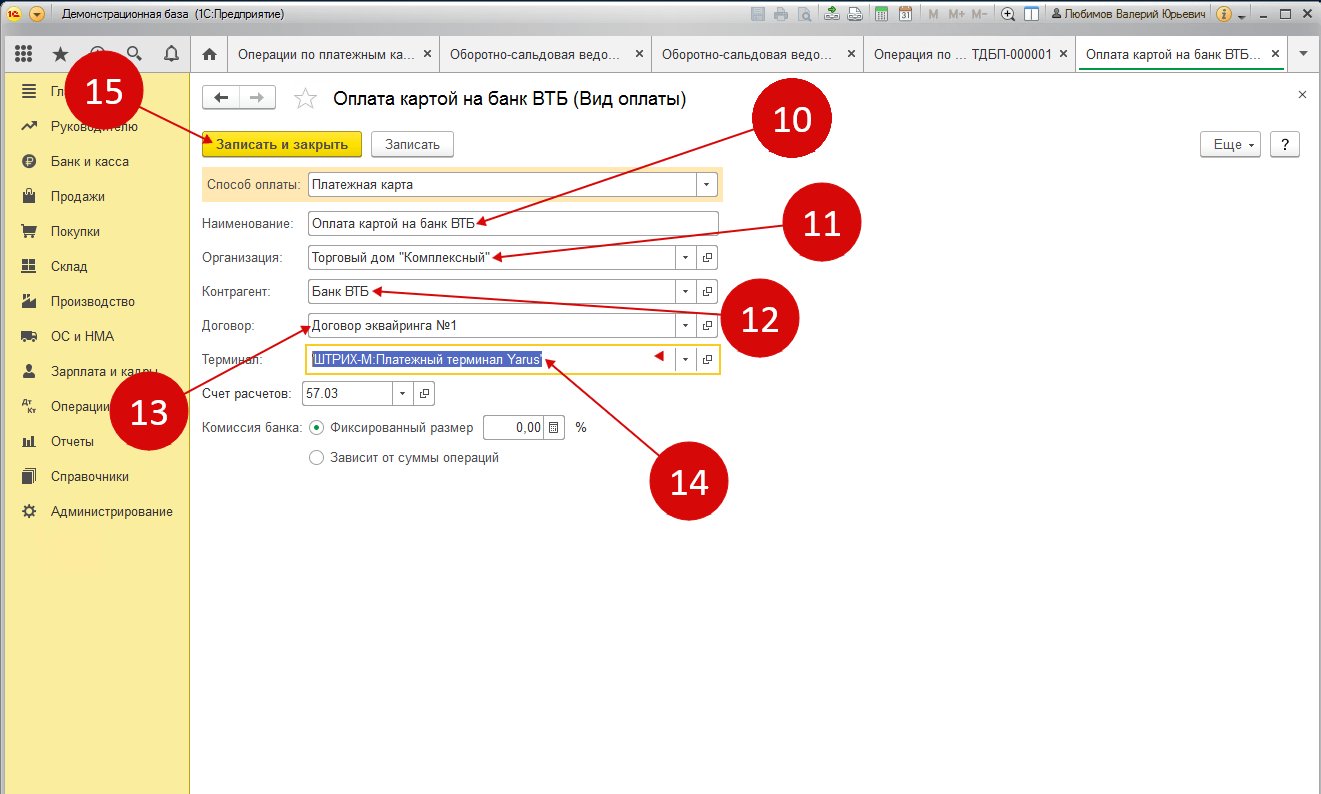

Дальше отмечается факт реализации товара, следует принять во внимание и время, когда документ обрабатывался

Согласно отчёту по движению документа, имеет место счёт 62.02, программа автоматически формирует новую проводку.

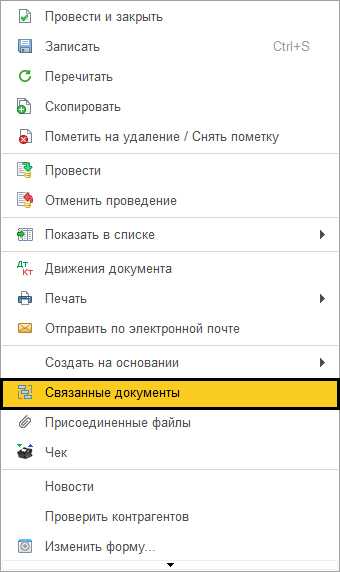

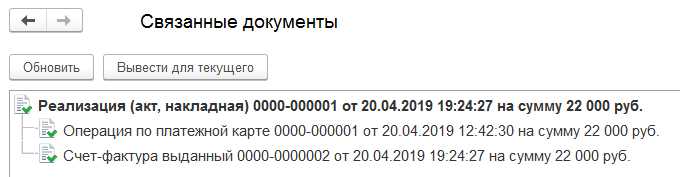

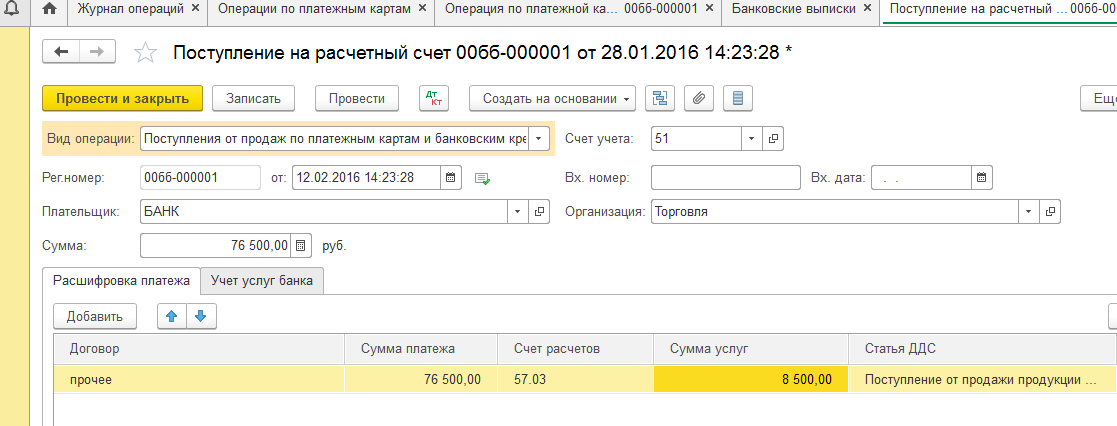

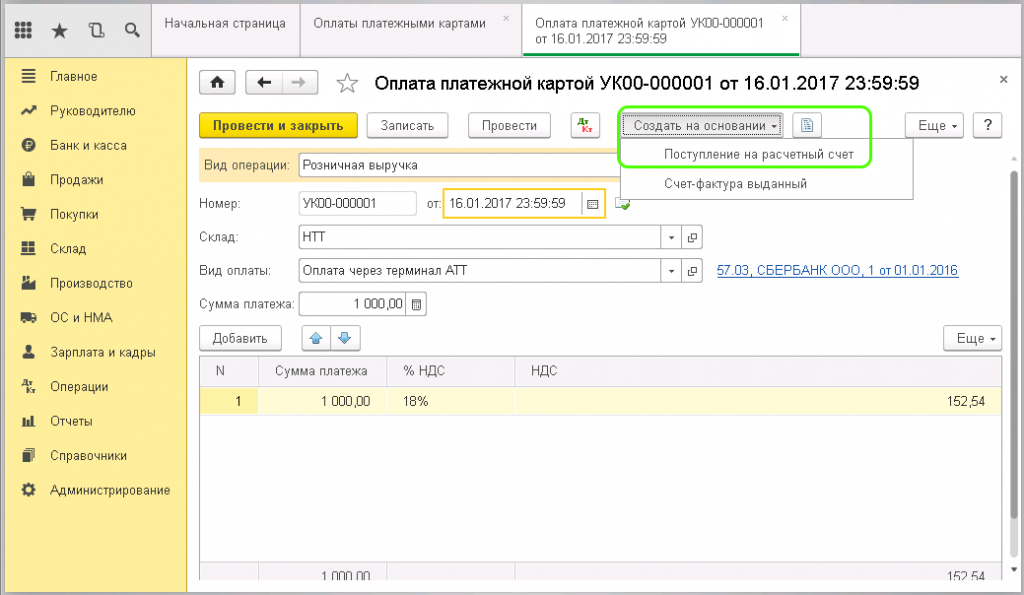

Нажав кнопку «Ещё», можно изучить другие документы, связанные с текущим.

Так можно быстро перейти к каждому документу из введённых на основании текущего.

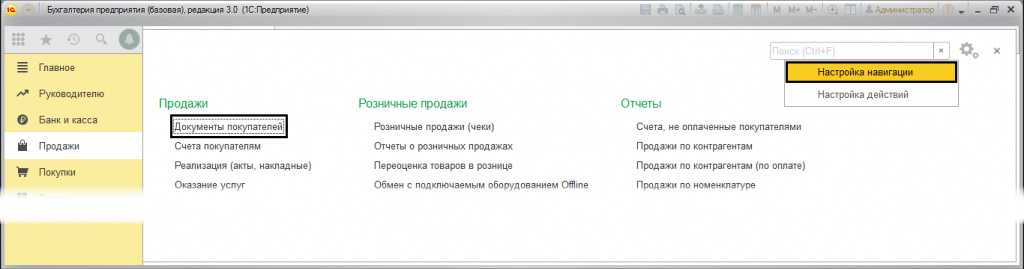

Если вы затрудняетесь обнаружить, где сформированный документ «Операция по платёжной карте», то, использовав кнопку «Настройки» и команду «Настройка навигации», можно переместить на рабочий стол необходимые информационные данные.

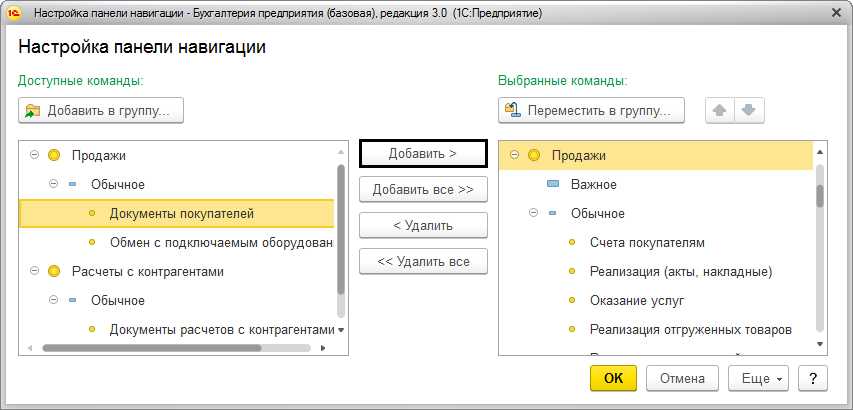

Нужный пункт через кнопку «Добавить» помещается в окно справа.

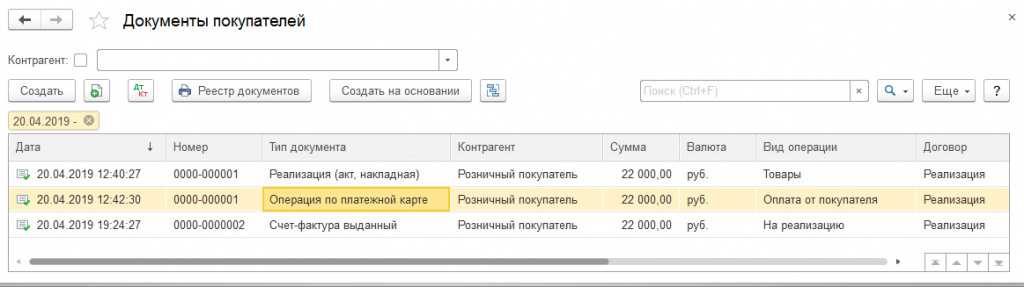

После открытия «Документов покупателей» человек получает доступ ко всем соответствующим документам, в том числе и к нужной «Оплате платёжной картой».

Рассмотрим пример и составим корреспонденцию счетов

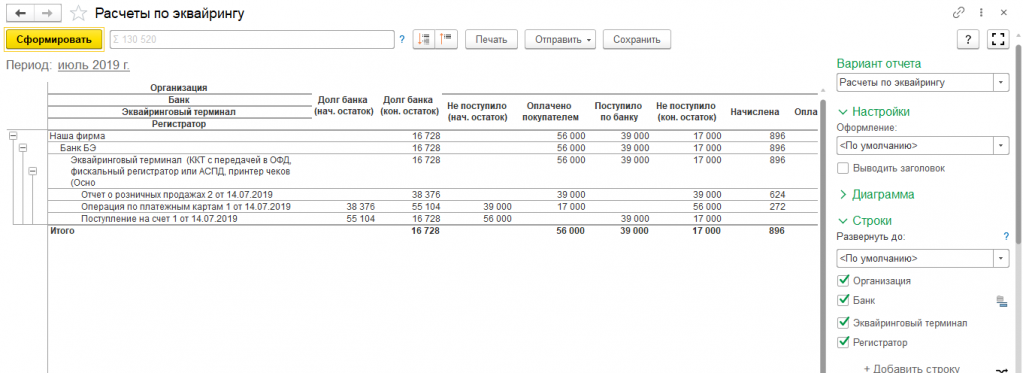

Учреждение оказывает платные услуги населению.

8 апреля физическим лицом произведена оплата услуг с использованием банковской карты через POS-терминал, установленный в кассе учреждения — 2 000,00 руб.

В этот же день услуги физическому лицу были оказаны.

9 апреля на лицевой счет учреждения зачислены средства, перечисленные банком — эквайрером – 1 970,00 руб.

В назначении платежа оформленного банком платежного поручения отражена сумма удержанного комиссионного вознаграждения – 30,00 руб.

В бухгалтерском учете следует сделать записи:

| Хозяйственные операции | Сумма, руб. | Отражение в форме 0503737 | ||

|---|---|---|---|---|

| Дебет | Кредит | |||

| 220123510 заб.17.130 | 220531660 | 2 000,00 | Физическим лицом внесена плата за услуги учреждения с использованием банковской карты (через POS-терминал) | раздел 1 графа 6 строка 040 КОСГУ 130 |

| 220531560 | 240110130 | 2 000,00 | Отражено оказание услуг физическому лицу, начислен доход | |

| 240110130 | 230304730 | 305,08 (2 000,00 : 118% х 18%) | Начислен НДС | |

| 220111510 заб.17.510 | 220123610 заб.17.610 | 1 970,00 | На основании выписки из лицевого счета отражено зачисление на лицевой счет сумм в счет оплаты услуг (за вычетом комиссии банка) | раздел 3 графы 5,6 строки 710, 720 и 731,732 |

| 240120226 | 230226730 | 30,00 | Отражена сумма комиссии, причитающаяся банку согласно договору | |

| 230226830 | 220123610 заб.18.226 | 30,00 | Зачтено комиссионное вознаграждение банка | раздел 2 графа 6 строка 176 КОСГУ 226 |

Кстати последние 2 проводки с точки зрения Инструкций №174н, 183н (корреспонденция счета 020123000) можно провести, минуя счет расчетов 030226000, т.е. Дт 240120226 Кт 220123610. Поэтому выбор учреждения рекомендуется отразить в учетной политике. И еще обсудим выбранный счет затрат 240120226. Выбор его обусловлен тем, что расходы по процентам банка не включены в калькуляцию платных услуг учреждений, это внереализационные затраты, и они не формируют себестоимость услуги, поэтому счет 010900000 применять нецелесообразно.

Эквайринг в бюджетном учреждении — договор с коммерческим банком на оказание услуги, позволяющей государственной организации принимать деньги от населения через платежные терминалы. Сложность оформления обусловлена наличием лицевых счетов в Федеральном казначействе или в уполномоченной структуре субъекта России. Что говорит закон в отношении таких услуг? Какие возникают трудности? Рассмотрим эти вопросы подробно.

Налог на прибыль

На дату перехода права собственности на товар к покупателю полученная выручка (за вычетом НДС) признается доходом от реализации (п. 1, 2 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ). Указанный доход для целей налогообложения прибыли уменьшается на стоимость приобретения товара, которая в соответствии со статьей 320 Налогового кодекса относится к прямым расходам (подп. 3 п. 1 ст. 268 НК РФ).

Сумма удержанного агентского вознаграждения (за вычетом НДС) на дату утверждения отчета агента относится к прочим расходам, связанным с производством и реализацией (подп. 3 п. 1 ст. 264, подп. 3 п. 7 ст. 272 НК РФ).

Как закрыть эквайринг

Так же просто, как и открыть. Для этого нужно связаться с представителем банка, в котором вы подписали договор – в банке или онлайн. Сделать это можно в нескольких случаях:

- условия банка перестали соответствовать вашим требованиям;

- банк нарушил обязательства по договору;

- вы сами нарушили правила договора – в этом случае инициатором расторжения станет банк.

В каждом банке условия расторжения договора разные, поэтому стоит уточнить их у представителя организации или по телефону службы поддержки. Найти его можно на сайте банка или в документах, которые остались у вас после установки терминала.

Терминология

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Эквайринг — деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта

(банковская) — пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей

понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер

— кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал

— это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга — через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

Какие плюсы у технологии?

Это очень интересная система, открывающая целый ряд новых интересных возможностей для участников процесса:

Для продавца оплата картой решает такие проблемы, как:

- экономия: проведение платежей через электронные системы подразумевает мгновенное поступление денег на счет продавца, соответственно услуга инкассации требуется реже, снижаются потери от человеческого фактора – воровства, ошибок, учета;

- привязка к точке продажи: благодаря эквайрингу расширяется география осуществления сделок, появляется возможность принимать платежи онлайн, расширяются возможности интернет торговли;

- ускорение обслуживания клиентов – при оплате картой, не требуется набирать сдачу, проверять подлинность купюр, благодаря чему уменьшаются очереди и ускоряется обслуживание покупателей;

- снижение рисков – фальшивки, мошенничество, ограбление и другие форс-мажоры;

- увеличение платежеспособности покупателей – можно платить не только имеющимися деньгами, но и кредитной картой. Отсутствие наличных с собой перестало быть проблемой, а психологи считают, что оплатить картой и получить смс об уменьшении остатка на счете покупателю морально легче, чем отдавать материальные деньги – банкноты;

- статус – дорогое кафе, бутик или организация, претендующая на широких охват и/или статусных покупателей должно предоставлять максимально широкий круг услуг, в том числе в отношении способов оплаты;

- аналитика продаж – современные технологии позволяют получать много информации о клиентах по их покупкам и использовать ее для анализа, для «тонкой настройки» процессов продаж.

Для банка-эквайера:

- рост доходов. Эквайринг – платная услуга и приносит прямой доход банку, который эту услугу предоставляет;

- развитие бизнеса. Чем больше клиентов и чем больше они проводят безналичных операций, тем больше возможностей для продажи прочих своих услуг, извлечения прибыли;

- рост капитала, размещение средств на счетах банка даже на короткий срок увеличивает возможности банка для извлечения процентного дохода, для соответствия нормативам ЦБ, для роста собственной стоимости и т.п.

- извлечение сверхприбылей, уникальная ситуация для Сбербанка — в силу его монопольного положения на рынке в России, в т.ч. в карточном сегменте – операции чаще всего осуществляются с карточками им и эмитированными, соответственно он не платит комиссию банку-эмитенту, так как сам им является и получает экономию и сверх прибыль относительно рынка.

Для банка-эмитента:

- получение прибыли – как и для банка-эквайера для банка-эмитента эквайринг его карт служит источником дохода;

- продвижение собственных карточных продуктов – из доходов, получаемых банком-эмитентом от использования для оплаты выпущенных им карточек, он финансирует маркетинговые программы по наращиванию базы клиентов данного продукта, запускает и финансирует ко-брэндинговые проекту, кэш-бэк, дополнительные блага держателям карт и т. п.

- рост капитала – банк-эмитент получает те же преимущества при развитии эквайринга и наращивании операций с выпущенными им картами, как и банк-эквайер.

Для платежных систем и PSP – это просто бизнес, построенный на решении проблем их клиентов.

Эквайринг создает вокруг себя целое поле деятельности для аналитиков, дата-сайентистов, маркетологов, разработчиков, специалистов по ит-безопасности, специалистов по программам лояльности.

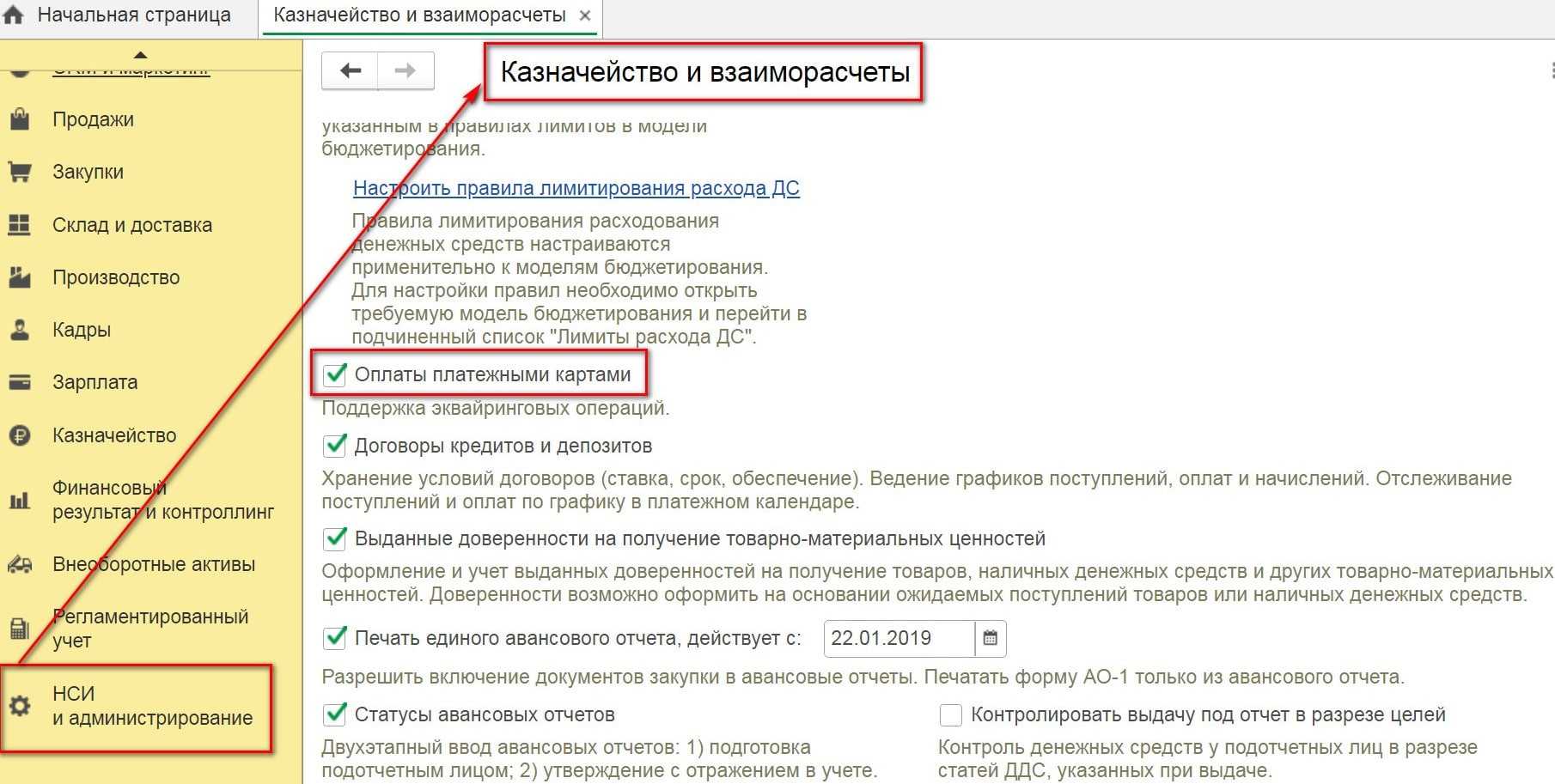

Позиция закона

Казенная структура проводит сделки с деньгами через ЛС. Последние открывается в одном из следующих органов:

- финансовой структуре субъекта РФ;

- государственном казначействе России.

С учетом сказанного открыть новый ЛС нельзя. Но закон не запрещает эквайринг в бюджетном учреждении, поэтому оформление договора с коммерческим банком не будет считаться нарушением законодательства. Такого же мнения придерживаются представители ЦБ и Минфина РФ. Это означает, что бюджетный эквайринг доступен в государственных учреждениях. При этом деньги будут поступать на уже имеющийся счет (обращаться в коммерческий банк нет необходимости).

Терминология

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Справка

Эквайринг – деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта (банковская) – пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер – кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал – это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие индивидуальные предприниматели не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо открыть расчетный счет и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга – через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

Как выбрать эквайринг для интернет-магазина

Выбрать среди многообразия эквайеров свой — задача не из легких. Составили небольшой чек-лист, который поможет найти наиболее подходящий и выгодный вариант под Ваши потребности.

— Важные критерии

Чтобы выбрать интернет эквайринг для интернет магазина, в первую очередь обратите внимание на следующие факторы:

- Ставка. Сравните проценты по Вашим нише и объему оборота на разных сервисах, и выберите наиболее выгодное предложение;

- Скорость. Узнайте, в течение какого времени деньги будут поступать на Ваш расчетный счет. Лучше, если перечисления происходят одномоментно. Оптимально допустимый срок до трех дней;

- Расходы. Изучите, есть ли дополнительные статьи расходов по Вашему тарифу. Например, обслуживание расчетного счета. Многие организации предлагают эту услугу — есть возможность сэкономить;

- Карты. Уточните, какие банковские карты поддерживает выбранный эквайринг. Многие сервисы работают с VISA и MasterCard, однако не менее популярными сейчас становятся карты МИР. Если не реализовать оплату с их помощью, можно потерять часть клиентов-держателей;

- Подключение. Спросите, сколько времени занимает оформление документов, открытие расчетного счета и прочее. Если рассмотрение документации занимает более одной недели, стоит пересмотреть выбор организации для подключения эквайринга.

Лайфхак. А Вы знали, что одним из самых эффективных способов продвижения являются мессенджеры? Как показала практика, люди лучше расположены к покупкам и открыты к общению. Чтобы Вам стать профи в этом деле, рекомендуем пройти онлайн-курс «продвижение в мессенджерах». На курсе Вы научитесь создавать чат-боты, рассылки с продающим текстом и работать с аналитикой. Кликайте и учитесь, пока Вас не опередили конкуренты -> Продвижение в мессенджерах

— Второстепенные критерии

Далее собраны менее важные факторы, которые помогут решить, какой эквайринг выбрать для интернет магазина.

- Поддержка. Спросите, как работает техническая поддержка сервиса, насколько быстро отвечают на запросы и решают проблемы. Специалисты должны отвечать на сообщения в течении получаса и быть на связи 24/7;

- Функции. Изучите дополнительные возможности сервиса. Помимо стандартного приема платежей можно подключить оплату по рассрочке, автоматические переводы, покупки через приложение. Все это упростит жизнь Вашим покупателям, и повысит лояльность к бренду;

- Демо. Воспользуйтесь тестовым периодом работы сервиса, оцените удобство интерфейса, возможности функционала и пр.;

- Отчеты. Узнайте, предлагает ли сервис функцию составления отчетности, с какой скоростью выгружается статистика. Выгрузка по методам оплаты поможет Вам проанализировать все прошедшие транзакции и узнать наиболее удобный способ перевода средств для Ваших покупателей.

Отражение в учете организации

Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

20 января 2016 года ООО «Селянка» приняло от покупателей платежи за оказание услуг через эквайринг-систему на сумму 300000 руб, в т.ч. НДС — 45762,71 руб. По договору, заключенному с банком, комиссия равна 1,5% — 4500 руб. Деньги поступают на счет организации в день совершения сделки по картам.

Бухгалтерия организации сделает такие проводки:

Отражение выручки:

Дт 62 – Кт 90.1 — 300000 руб.

Учет НДС за безналичный расчет:

Дт 90.3 – Кт 68.2 – 45762,71 руб (300000*18/118).

Поступление денег на счет:

Дт 51 – Кт 62 – 300000 руб.

Удержана комиссия банком:

Дт 60 — Кт 51 – 4500 руб.

Принятие комиссии:

Дт 91 – Кт 60 — 4500

Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее

В бухучете ООО «Триумф» за 25.01.2017 будут проводки:

Учет безналичной выручки:

Дт 62 – Кт 90.1- 600000 руб.

Учет выручки наличными:

Дт 50 – Кт 90.1 — 40 000 руб.

Учет НДС по безналичным расчетам:

Дт 90.3 – Кт 68 – 9152,54 руб. (60000*18/118)

Учет НДС по расчетам наличными:

Дт 90.3 – Кт 68 – 6101,69 руб. (40000*18/118)

Учет денежных средств по электронному журналу:

Дт 57 — Кт 62 — 60000 руб.

Учет инкассированных наличных по расходному кассовому ордеру:

Дт 57.2 — Кт 62 — 40000 руб.

26 января 2017 года в учете ООО «Триумф» будут проводки:

Учет денежных средств, поступивших на р/с за минусом комиссии банку:

Дт 51 – Кт 57 — 60000 – (60000*1,8%) =58920 руб.

Учет комиссии банку:

Дт 91.2 – Кт 57- 60000*1,8% = 1080 руб.

Учет зачисленных на р/с наличных денежных средств:

Дт 51 — Кт 57.2 — 40 000 руб.

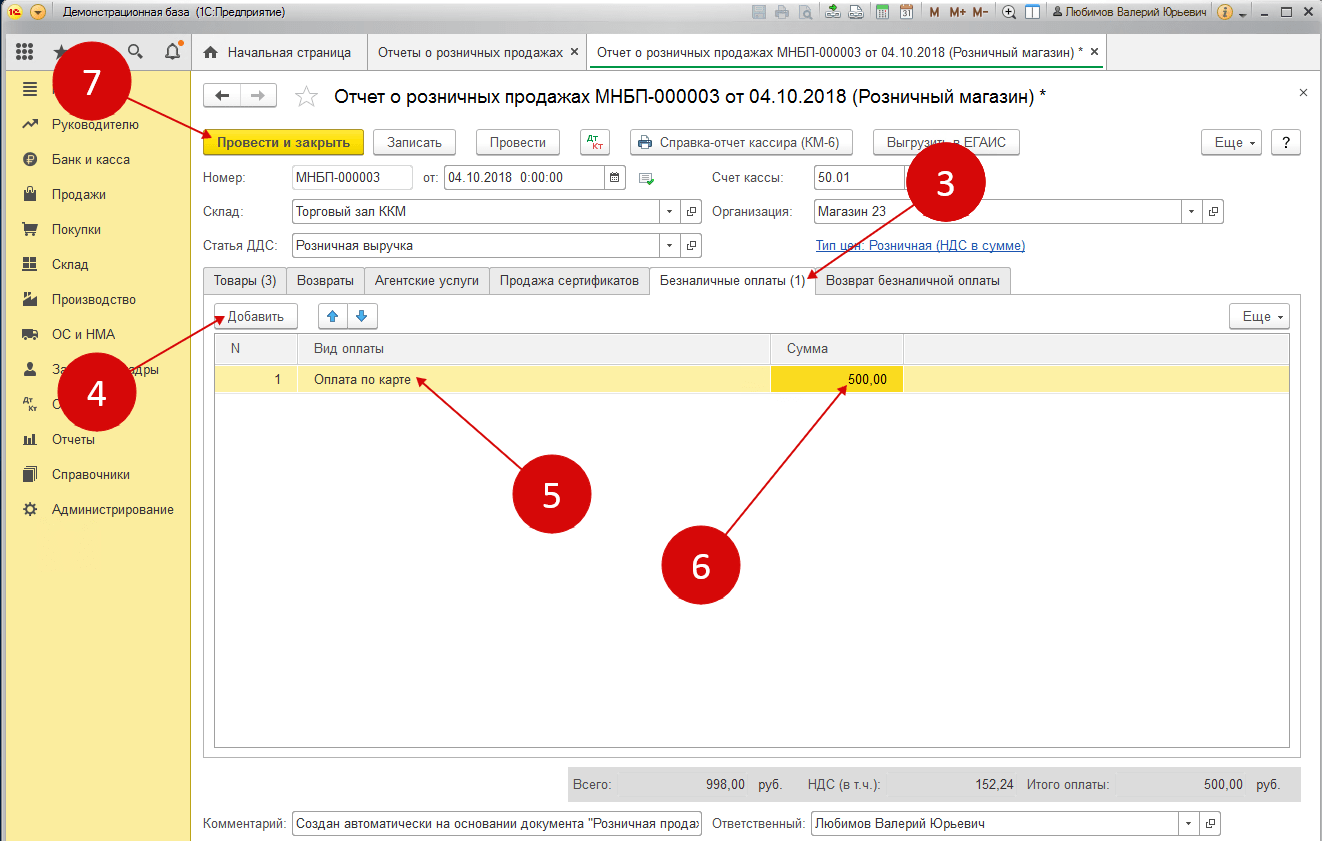

Пример 3. Учет экваринга в розничной торговле

В этом случае можно вести учет без 62 счета. Проводки будут следующие:

- Дт 57 – Кт 90 – учет выручки от розничной торговли

- Дт 90.3 – 68 – начисление НДС;

- Дт 51 – Кт 57 – зачисление выручки на расчетный счет за минусом комиссии;

- Дт 91 – Кт 57 – отнесение комиссии к расходам.

Как выбрать банк-эквайер?

Для того чтобы не ошибиться в выборе банка-эйквайера, важно внимательно прочитать предлагаемый договор. После тщательного изучения и сравнения с другими вариантами можно выносить окончательное решение

Несколько советов по выбору банка

Обратите внимание на цену, функционал и особенности оборудования, которое предлагает банк.

Поинтересуйтесь у консультанта о платёжных системах, с которыми работает банк.

Ознакомьтесь со своими правами и обязанностями.

Прочитайте отзывы других клиентов и партнёров банка.

Оцените финансовые условия.

Изучите предлагаемые тарифы (это влияет на стоимость обслуживания по эквайрингу).

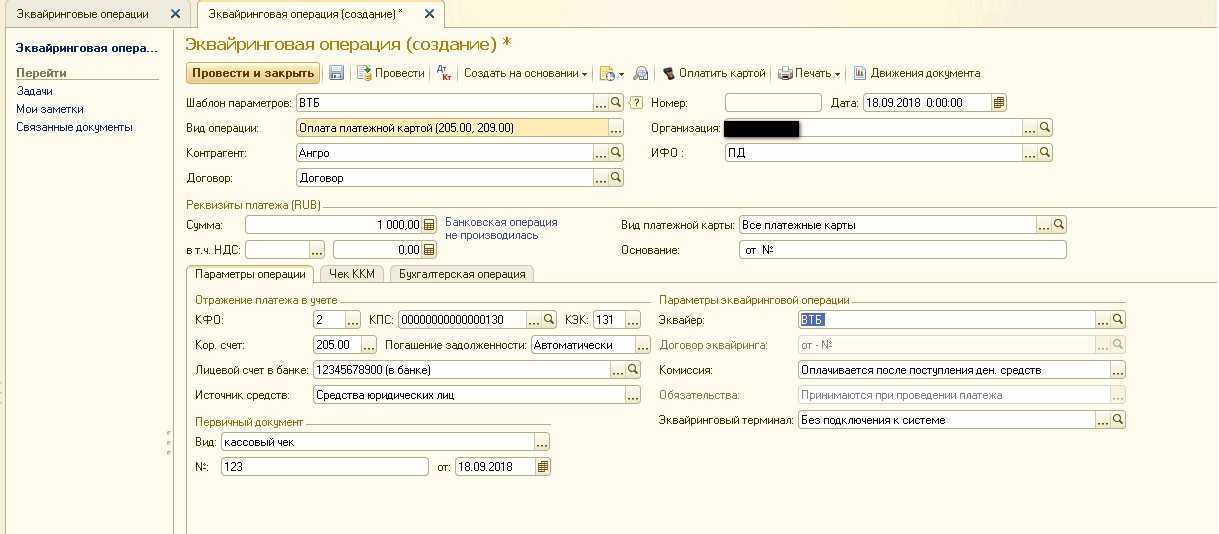

Расчеты банковскими картами через Интернет

Чтобы принимать оплату от покупателя при помощи пластиковых карт, продавец должен быть зарегистрирован в системе электронных платежей (Visa, MasterCard и др.), иметь личный код и договор интернет-эквайринга с обслуживающим банком. Средства, полученные в качестве платежей по банковским картам, банк-эквайер переводит на счет организации-продавца. Обычно банк удерживает комиссию за эквайринговые операции (п. 1 ) и тогда организация-продавец получает на свой счет средства покупателей, уменьшенные на величину комиссии за эквайринг.

На основании этого договора банк переводит на р/счет организации-клиента денежные средства, полученные в качестве платежей за реализованные товары (работы, услуги). При этом банк может удержать комиссионное вознаграждение (п. 1 ст. 851 ГК РФ).

С 01.07.2017 при проведении оплаты пластиковой карточкой организация-продавец обязана выдать покупателю кассовый чек, пробитый с применением онлайн-кассы.

Платежи через банк-эквайер поступают на расчетный счет организации только на следующий день, поэтому эквайринг проводки в бухучете формирует с использованием сч. 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»). Это необходимо для контроля за движением оплат и учетом комиссии банка эквайера.

Проводки:

- Дт 57.03 Кт 62.02 — отражена предоплата за товары с использованием банковской карточки — 1000 рублей (основание — реестр платежей);

- Дт 51 Кт 57.03 — зачислены денежные средства на р/счет за вычетом комиссии банка-эквайера — 900 руб. (основание — банковская выписка);

- Дт 91.02 Кт 57.03 — отражена стоимость комиссии за эквайринг, удержанная банком-эквайером (основание — выписка из банка, тарифы банка).

Заключение договора эквайринга

По условиям договора эквайринга (разновидность договора банковского счета) банк открывает счет, на который будут поступать деньги по платежным картам покупателей (ст. 845, 846 ГК РФ). Осуществление операций в рамках такого договора предполагает установку специального оборудования:

POS-терминала. Стационарное оборудование, которое представляет собой программно-аппаратный комплекс (монитор, системный блок, дисплей покупателя, POS-клавиатура, устройство для считывания информации с банковской карты, печатающее устройство, фискальная часть, программное обеспечение);

mPOS-терминала. Мобильное оборудование, которое представляет собой устройство для считывания информации с банковской карты, подключенное, например, к смартфону. На смартфон устанавливается программа – платежное мобильное приложение банка.

При этом устройство для считывания информации с платежных карт должно быть подключено к контрольно-кассовой технике для передачи информации о произведенных расчетах (п. 6 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, письмо ФНС России от 22 ноября 2012 г. № АС-4-2/19621). Однако есть решение суда, в котором сделан вывод, что физически и электрически связывать считывающее устройство с ККТ не обязательно. Главное – пробивать чек и выдавать слип (постановление Девятого арбитражного апелляционного суда от 28 февраля 2012 г. № 09АП-639/2012).

Внимание: использование платежного терминала (POS, mPOS) без подключения к ККТ, (ч. 2 ст. 14.5 КоАП РФ). Данное оборудование организация может купить или взять в аренду у банка

Данное оборудование организация может купить или взять в аренду у банка.

Как правило, за проведение эквайринговых операций организация выплачивает банку вознаграждение – определенный процент от суммы поступивших денежных средств (ст. 851 ГК РФ).