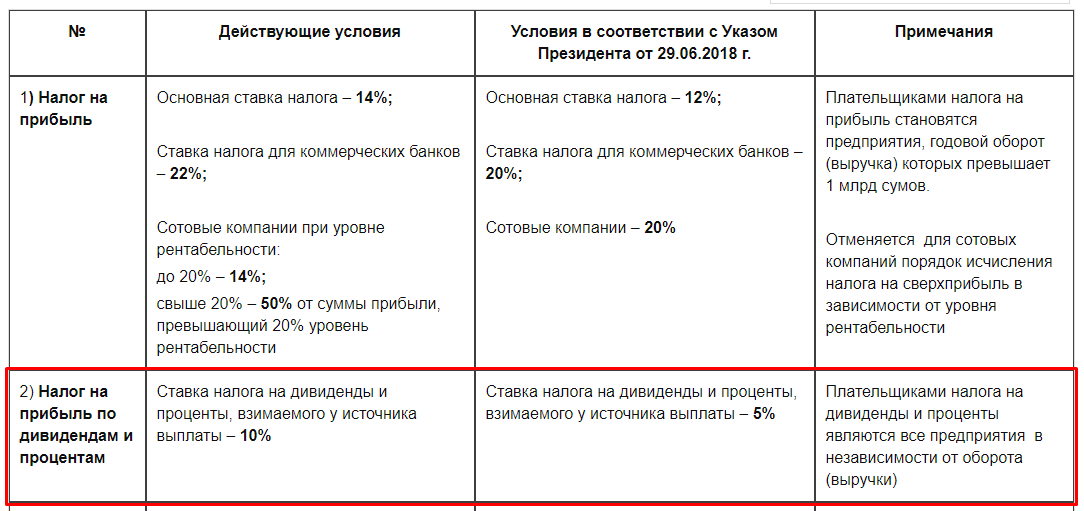

- Условия договора

- Суть игры авиатор

- Позиция судов

- Энциклопедия решений

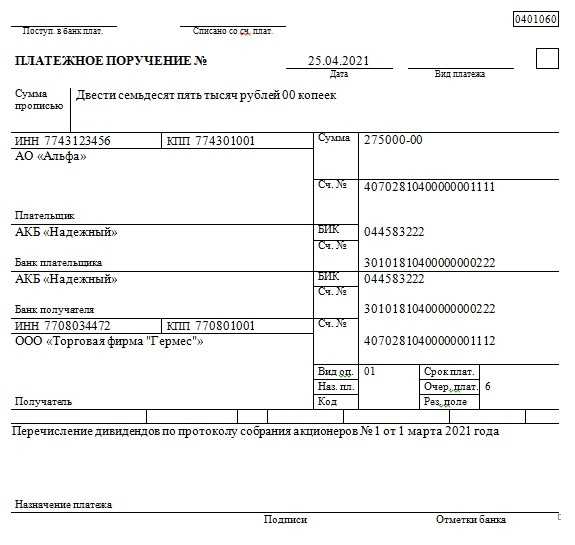

- Порядок выплаты дивидендов

- Принятие решения о невыплате дивидендов при наличии чистой прибыли

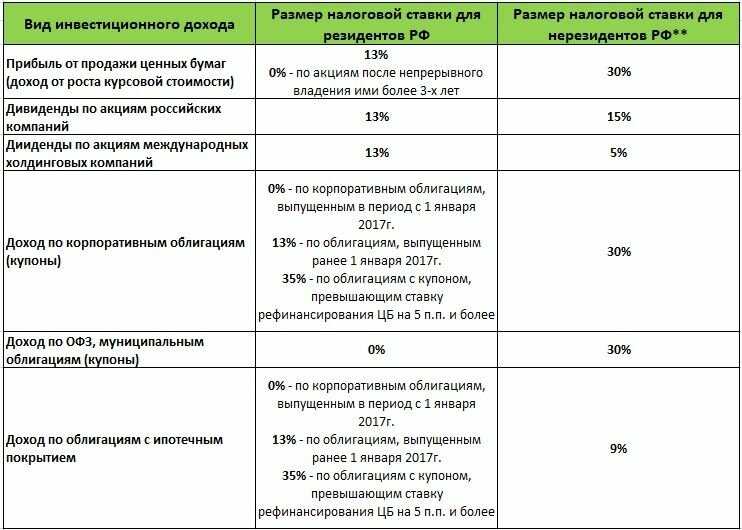

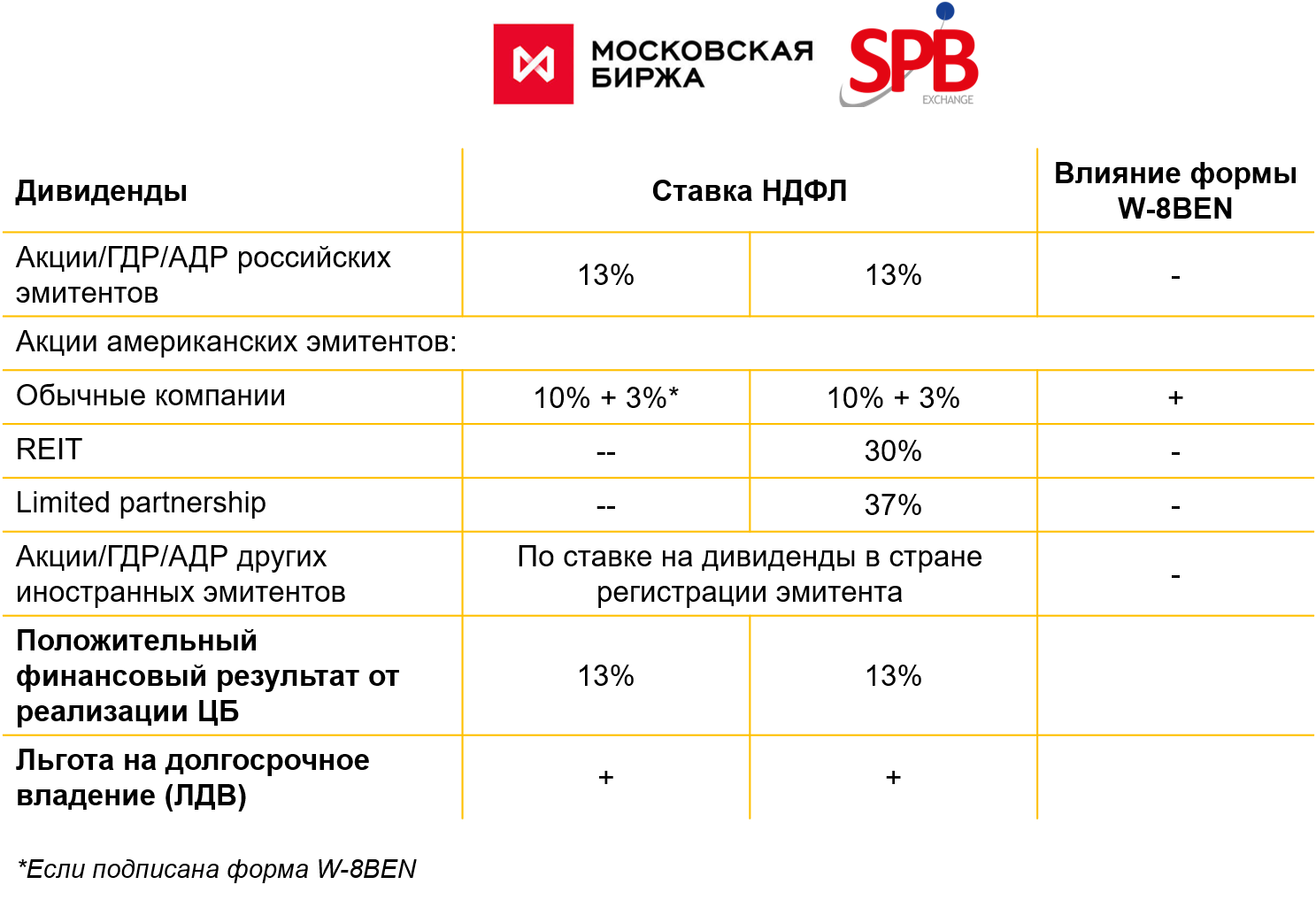

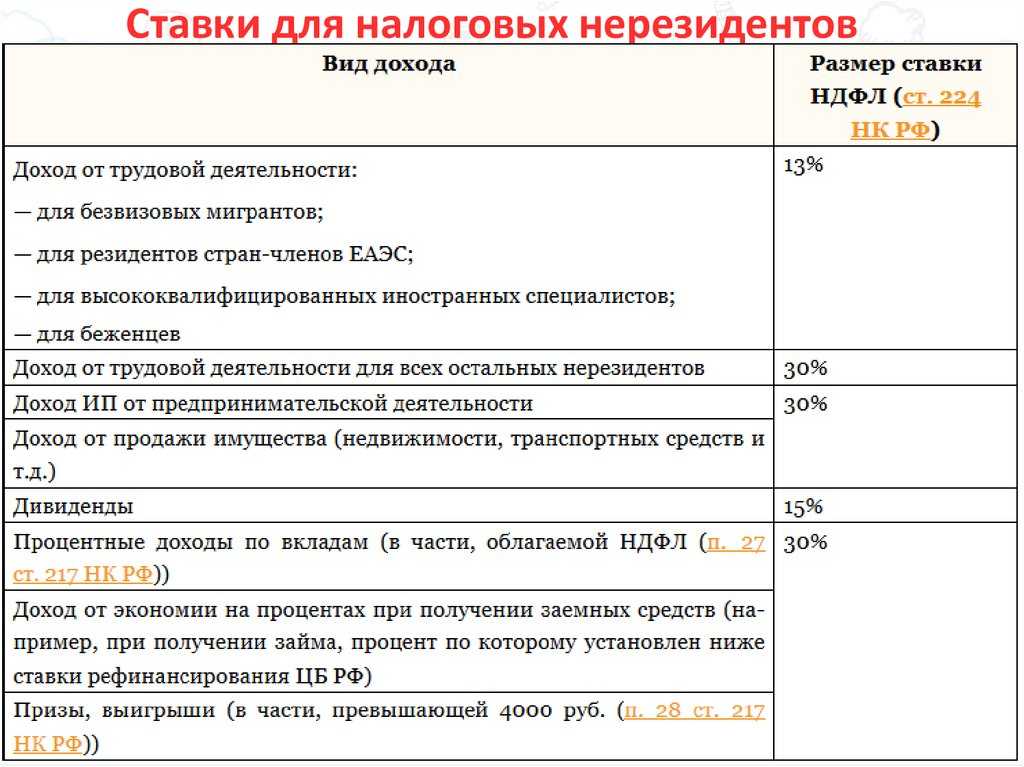

- Новые правила расчета НДФЛ с дивидендов

- Документ

- Комментарий

- Как учесть полученные доходы от участия в российских организациях

- Предпосылки дивидендных выплат

- Письмо Департамента налоговой и таможенной политики Минфина России от 4 октября 2018 г. N 03-04-06/71431 О налогообложении НДФЛ при получении налогоплательщиком доходов по ценным бумагам иностранных эмитентов в рамках договора доверительного управления

- Налогообложение дивидендов, полученных физическим лицом от иностранной организации

- Краткий обзор судебной практики

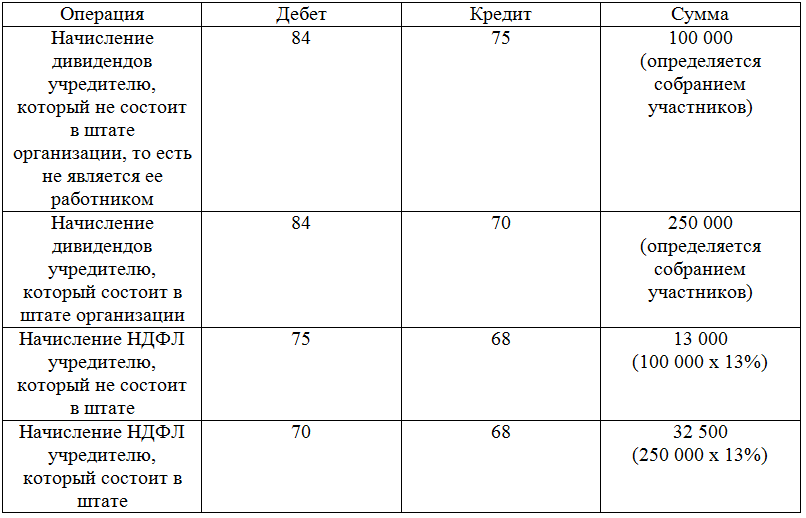

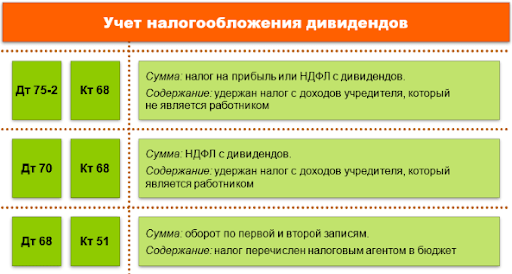

- Как отразить в учете НДФЛ дивиденды, выплаченные физическим лицам

- Итоги

Условия договора

| Скачать форму договора |

К существенным условиям такого договора, согласно ст. 1016 ГК РФ, относятся:

- Предмет договора (перечень имущества, передаваемого управляющему).

- Наименование организации или Ф. И. О. физического лица, в интересах которого осуществляется управление.

- Сумма вознаграждения, передаваемого лицу, осуществляющему управление, а также форма, в которой это вознаграждение выплачивается.

- Срок действия соглашения. Максимальный срок действия такого соглашения составляет 5 лет. Если после окончания указанного срока ни одна из сторон не изъявляет желания расторгнуть договор, он считается продленным на такой же период.

Отсутствие в документе хотя бы одного из перечисленных условий влечет за собой признание заключенного соглашения ничтожным.

Суть игры авиатор

Мечтали в детстве стать пилотом самолета? Aviator поможет воплотить эту мечту в реальность! Игроки смогут ощутить себя настоящими пилотами, главное — не боятся и лететь. Заработок на ставке зависит от дальности полета, чем выше поднимается самолет, чем дольше он летит, тем больше зарабатывает игрок. В этой игре высота равна коэффициенту (множителю), применяемому к ставке.

Все, что требуется от пилота самолета — быть внимательным и не переусердствовать

Важно остановить самолет в правильный момент, чтобы не потерять все. Это означает, что от игрока требуется вовремя нажать на соответствующую кнопку, прекратив набор скорости и высоты

Это спасет самолет от падения, а ставку от проигрыша.

Если набор высоты прекратится раньше, чем пользователь нажмет на кнопку, ставка сгорит. Поэтому нужно доверять своему чутью, следить за самолетом и быть особенно внимательными.

Игровые особенности:

- В начале игры множитель равен х1, он растет в то время, пока самолет летит.

- Игровая ставка увеличивается на множитель, в тот момент, когда пользователь останавливает самолет.

- В начале каждого раунда генерируется случайный коэффициент, при котором самолет будет падать. Проверить честность раунда можно, воспользовавшись доступным функционалом.

В целом игра совсем несложная, не вызывает много вопросов у пользователей.

Позиция судов

Еще в 2011 году были приняты знаковые судебные акты по делу ЗАО «Фармленд». Три судебные инстанции, в том числе ФАС Уральского округа (Постановление от 23.05.2011 № Ф09-1246/11-С2), поддержали налогоплательщика в споре с налоговым органом по вопросу начисления НДС и налога на прибыль при выплате дивидендов недвижимым имуществом. Суды указали, что выплата дивидендов недвижимым имуществом не является реализацией этого имущества, а образует объект налогообложения налогом на доходы физических лиц.

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

-

Указание в уставе компании на возможность выплаты дивидендов имуществом.

-

Наличие нераспределенной прибыли после налогообложения.

В Постановлении от 25.02.2015г по делу № А58-341/2014 Арбитражный суд Восточно-Сибирского округа высказался аналогичным образом: «Поскольку законодательство допускает выплату дивидендов акционеру недвижимым имуществом, передача данного имущества не образует иной объект налогообложения, кроме дохода, следовательно, не является реализацией недвижимого имущества, облагаемой НДС».

Эту же позицию косвенно подтвердил и Верховный Суд РФ в Определении от 31.07.2015г № 302-КГ15-6042, отказав в передаче дела для пересмотра и указав при этом, что передача недвижимости в счет выплаты дивидендов не включается в налоговую базу по НДС.

Поскольку налоговые органы продолжают настаивать на своей позиции, использование данного способа передачи имущества участнику компании сопряжено с риском налоговых претензий, снимать которые придется на уровне арбитражного суда. Хотя, как показывает наш опыт, территориальные налоговые органы нехотя, но прислушиваются к доводам налогоплательщика и судебной практике в рамках конструктивного диалога, не расценивая такую передачу как реализацию.

Давайте сравним выплату дивидендов денежными средствами и путем передачи имущества на примере условного расчета, взяв за основу следующие фиксированные показатели:

-

сумма выручки,

-

сумма расходов по основной деятельности,

-

сумма расходов на приобретение имущества (при этом мы в целях расчета единовременно принимаем понесенные затраты к учету),

-

размер чистой прибыли

-

размер выплачиваемых дивидендов.

Исходные данные

|

Условная выручка с НДС 18 % |

354 000 |

|

произведено расходов по основной деятельности (с НДС 18 %) |

177 000 |

|

приобретено имущество (НДС к вычету, все расходы учтем сразу) |

59 000 |

|

Прибыль до налогообложения |

100 000 |

|

НДС к уплате |

18 000 |

|

Налог на прибыль |

20 000 |

|

Прибыль после налогообложения |

80 000 |

Энциклопедия решений

К компетенции суда по спорам об обжаловании решения, принятого общим собранием акционеров, отнесена лишь проверка соблюдения процедуры проведения собраний и принятия решений на них (см., например, постановление ФАС Северо-Кавказского округа от 17.07.2014 N Ф08-5016/14). При обжаловании решений о выплате (невыплате) дивидендов суд не оценивает экономическую целесообразность такого решения, а лишь устанавливает, были ли допущены нарушения законодательства при его принятии.

— принятие решения о выплате дивидендов, когда совет директоров АО рекомендовал дивиденды не выплачивать (постановление ФАС Уральского округа от 20.03.2013 N Ф09-1855/13). Однако в судебной практике можно встретить и иной подход, когда признается правомочным решение общего собрание акционеров о выплате дивидендов, несмотря на то, что совет директоров рекомендовал их не выплачивать (постановление ФАС Северо-Западного округа от 02.11.2012 N Ф07-5291/12);

Порядок выплаты дивидендов

Получателями дивидендов от участия в ООО могут являться как физические лица, так и организации. Закон не устанавливает отдельного порядка выплаты дивидендов для юридических и физических лиц. Общий порядок определен ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Дивиденды выплачиваются по решению общего собрания участников пропорционально их долям в уставном капитале организации. Этим решением определяется часть прибыли общества, предназначенная для распределения, и размер дивидендов.

Пропорциональное распределение – необязательное требование. В уставе можно прописать и другой порядок распределения прибыли.

Решение о выплате дивидендов может быть принято исключительно в случаях, когда чистая прибыль ООО превышает его уставный капитал и резервный фонд

Другое важное условие – полная оплата участниками ООО своих долей в его уставном капитале

Решение о распределении прибыли (выплате дивидендов) принимается большинством голосов и оформляется протоколом общего собрания участников. Если в обществе единственный учредитель, он вправе принять единоличное решение. Решение о выплате принимается в отношении всех участников. Отдельных участников нельзя лишить права на дивиденды. Причем участники не должны оплачивать почтовые и банковские расходы, связанные с получением дивидендов. Все комиссии оплачивает само общество за свой счет.

Выплачивать дивиденды чаще, чем раз в квартал, нельзя. Периодичность выплаты установлена п.1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ. Дивиденды могут выплачивать как по итогам года, так и полугодия или квартала. Периодичность может зависеть от размеров организации. Как правило, чем меньше организация, тем чаще происходят выплаты. Причем по решению общества выплат может и вовсе не быть.

Конкретный срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания участников общества о распределении прибыли.

При этом предельные сроки выплаты все же ограничены. Дивиденды должны быть выплачены не позднее 60 календарных дней со дня принятия решения о выплате. Уставом или решением о выплате дивидендов могут быть определены и другие сроки.

Когда срок выплаты уставом или решением общего собрания не определен, он считается равным 60 дням со дня принятия соответствующего решения. Если дивиденды не будут выплачены в течение этого срока, участник ООО вправе обратиться к обществу с требованием об их выплате в течение трех лет. По истечении 3 лет невостребованные дивиденды восстанавливают в составе нераспределенной прибыли.

Срок для обращения с требованием о выплате дивидендов восстановлению не подлежит. Исключение — случаи, когда участник не заявлял такого требования под влиянием насилия или угрозы.

Принятие решения о невыплате дивидендов при наличии чистой прибыли

Суды исходят из того, что в соответствии со ст. 11 Закона об акционерных обществах требования устава обязательны для исполнения всеми органами общества и его акционерами, а принятие советом директоров решения об утверждении размера дивидендов в большем размере, чем установлен уставом, является нарушением Закона и положений устава общества.

«. Суд первой инстанции установил, что 26.06.2009 состоялось годовое общее собрание акционеров ОАО «ГУМ-3». Решением общего собрания утвержден годовой отчет общества, в том числе отчет о прибылях и убытках, согласно которого чистая прибыль общества за 2008 года составила 1 437 000 руб. Собрание утвердило распределение чистой прибыли общества путем направления 71 850 руб. в резервный фонд и 1 365 150 руб. — в фонд накопления. За это решение проголосовали акционеры, имеющие 72,6% голосов. Собранием принято решение не выплачивать дивиденды по итогам года по обыкновенным акциям общества с направлением полученной прибыли на развитие общества. За это решение проголосовали акционеры, обладающие 73,11% голосов. Собрание утвердило количественный состав совета директоров из пяти человек (за это решение отдано 99,91% голосов) и избрало персональный состав совета директоров (при кумулятивном голосовании проголосовали акционеры, обладающие 99,94% голосов, против всех кандидатов — 0,01% голосов).

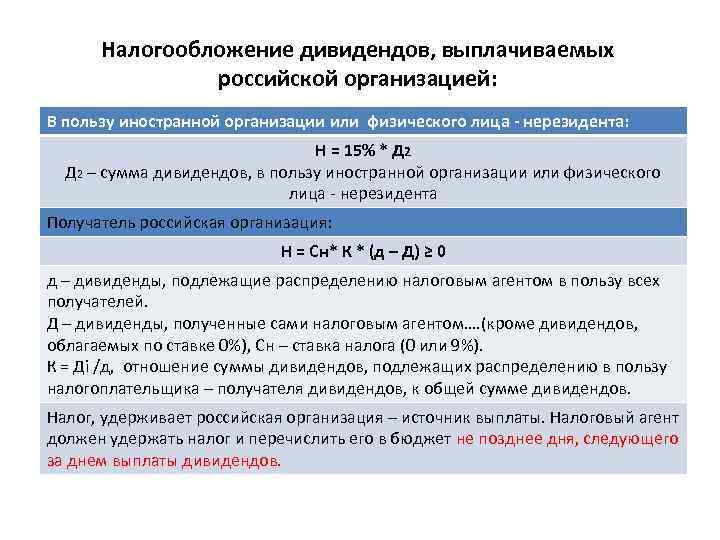

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

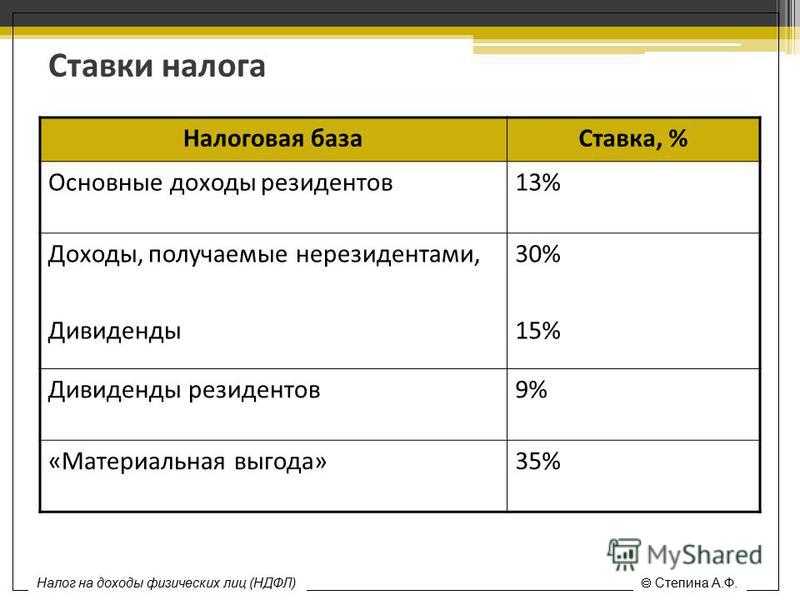

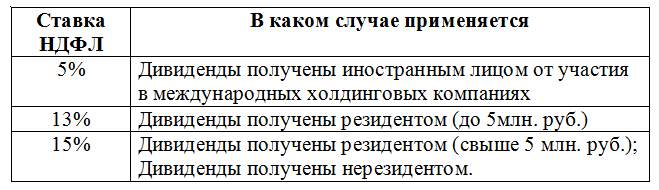

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

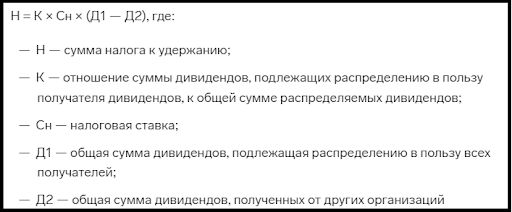

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

![5.4. обложение дивидендов ндфл. учредитель и его фирма [от создания ооо до выхода из него]](https://gosuslugiguide.ru/wp-content/uploads/b/b/f/bbf9a31d9d941e333aca387bc18ac419.jpeg)

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Предпосылки дивидендных выплат

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Письмо Департамента налоговой и таможенной политики Минфина России от 4 октября 2018 г. N 03-04-06/71431 О налогообложении НДФЛ при получении налогоплательщиком доходов по ценным бумагам иностранных эмитентов в рамках договора доверительного управления

23 ноября 2018

Департамент налоговой и таможенной политики рассмотрел письмо по вопросам обложения налогом на доходы физических лиц при получении налогоплательщиком доходов по ценным бумагам иностранных эмитентов в рамках договора доверительного управления, и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утверждённым приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российский Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Вместе с тем, в соответствии со статьёй 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняем следующее.

Согласно подпунктам 1 и 2 пункта 2 статьи 226.1 Кодекса налоговым агентом признаётся, в частости, доверительный управляющий, осуществляющий в интересах налогоплательщика операции с ценными бумагами, а также выплачивающий налогоплательщику доход по ценным бумагам, выпущенным российскими организациями, права по которым учитываются на дату, определённую в решении о выплате (об объявлении) дохода по ценным бумагам, на лицевом счёте или счёте депо этого доверительного управляющего в случае, если этот доверительный управляющий на дату приобретения ценных бумаг, указанных в данном подпункте, является профессиональным участником рынка ценных бумаг.

Из вышеприведённых положений Кодекса следует, что при выплате дохода по ценным бумагам (дивиденды, купонный доход) иностранных эмитентов обязанности налогового агента у доверительного управляющего не возникает.

При этом не имеет значения от российского или иностранного брокера были получены указанные доходы управляющей компанией.

Порядок зачёта в Российской Федерации сумм налога, уплаченных физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве и том числе требования к документам, представляемым в налоговый орган в целях проведения такого зачёта, установлен в статье 232 Кодекса.

В соответствии с пунктами 2 и 3 указанной статьи зачёт в Российской Федерации суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерация в иностранном государстве с полученных им доходов, производится по окончании налогового периода на основании представленной таким физическим лицом налоговой декларации, в которой указывается подлежащая зачёту сумма налога, уплаченного в иностранном государстве.

К налоговой декларации прилагаются документы, подтверждающие сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданные (заверенные) уполномоченным органом соответствующего иностранного государства, и их нотариально заверенный перевод на русский язык.

В случае, если налог с доходов, полученных в иностранном государстве, был удержан у источника выплаты дохода, сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве, представляются налогоплательщиком на основании документа, выданного источником выплаты дохода, вместе с копией этого документа и его нотариально заверенным переводом на русский язык.

К таким документам, в частности, могут быть отнесены копии отчётов брокера с их нотариально заверенным переводом на русский язык, содержащие вышеперечисленные сведения, предусмотренные статьёй 232 Кодекса.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |

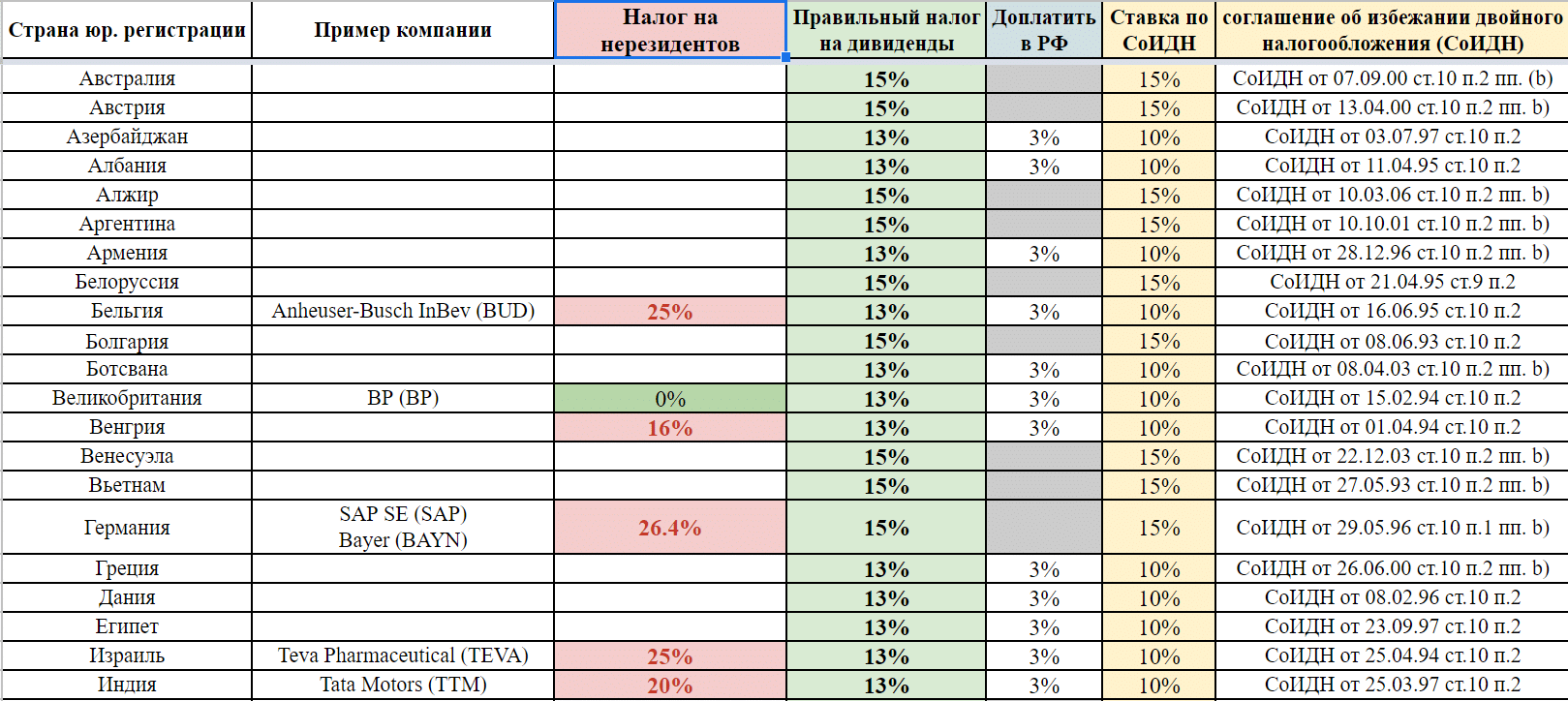

Налогообложение дивидендов, полученных физическим лицом от иностранной организации

В информационном письме УМНС по городу Москве от 20 ноября 2003 года N 27-08Н/65927 «О налогообложении дивидендов, полученных от иностранной организации» разъясняется порядок налогообложения в отношении налогообложения дивидендов, полученных физическим лицом от иностранной организации и перечисленных со счета доверительного управляющего акциями иностранной компании.

Как следует из подпункта 1 пункта 3 статьи 208 НК РФ, к доходам, полученным от источников за пределами Российской Федерации, относятся дивиденды и проценты, полученные от иностранных организаций, за исключением процентов, полученных от российских организаций, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранных организаций в связи с деятельностью их постоянных представительств в Российской Федерации. Причем для физических лиц, являющихся налоговыми резидентами, объектом налогообложения признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации.

Порядок уплаты налога для налоговых резидентов Российской Федерации, получающих доходы от источников, находящихся за пределами Российской Федерации, закреплен пунктом 2 статьи 228 НК РФ. В соответствие с данным порядком налогоплательщик — физическое лицо самостоятельно исчисляет сумму налога, подлежащую уплате с этих доходов. Полученные от иностранной компании доходы в виде дивидендов подлежат обложению налогом на доходы физических лиц по ставке 9% на основании пункта 4 статьи 224 НК РФ. Таким образом, если учредитель управления получает доходы от источников, находящихся за пределами Российской Федерации, то ему необходимо самостоятельно исчислить сумму налога, подлежащую уплате с таких доходов, и представить в налоговые органы по месту жительства налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

К налоговой декларации необходимо представить следующие документы: договор доверительного управления; декларацию траста или иные документы, устанавливающие права и обязанности сторон по доверительному управлению акциями, выписку из реестра иностранной компании, подтверждающую, что доверительный управляющий является зарегистрированным акционером; копию выписки по счету, на который перечислена сумма дивидендов.

Краткий обзор судебной практики

Доверительное управление долями ООО имеет немало нюансов и проблем. Отсутствие четких инструкций компенсируется судебной практикой. Чаще всего споры разгораются по следующим направлениям:

| Причины конфликта | Краткая характеристика | Позиция судов |

|---|---|---|

| Выход управляющего за рамки полномочий | Сделки, заключенные за пределами компетенции, сохраняют действительность. Оспорить их по ст. 168 ГК РФ нельзя. При этом обязательства по таким контрактам ложатся на самого специалиста. Отвечать перед контрагентами управляющий будет личным имуществом | Подход продемонстрирован в |

| Причинение убытков | Специалист обязан управлять долями в ООО добросовестно. Некомпетентность, умышленные нарушения, неосмотрительность – все это становится основанием судебных разбирательств. Вопрос о компенсации убытков рассматривается в порядке искового производства | Правовое обоснование приведено в |

| Споры о вознаграждении | Договор доверительного управления является возмездным. Плата специалисту может быть фиксированной либо рассчитываться как процент от доходности актива. Присваивать средства, причитающиеся выгодоприобретателю, управляющий не вправе | Правила разграничения средств и имущества разъяснены коллегией ВАС РФ в |

Доверительное управление имущественными правами остается в числе наиболее сложных юридических вопросов. Нормативными актами закреплены лишь базовые принципы. Практические же аспекты приходится разрешать российским судам и юристам.

Как отразить в учете НДФЛ дивиденды, выплаченные физическим лицам

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в «1С:Бухгалтерии 8» ред. 3.0 по каждому физическому лицу с помощью документа Операция учета НДФЛ, которая доступна из раздела Зарплата и кадры по гиперссылке Все документы по НДФЛ. При вводе нового документа нужно вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный по всем ставкам.

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета для уменьшения налоговой базы по дивидендам и исчисленная сумма НДФЛ с дивидендов (рис. 1).

Рис. 1. Закладка «Сведения о доходах»

На закладке НДФЛ удержанный по всем ставкам указывается месяц, в котором получен доход, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 2).

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный по всем ставкам совпадают у физических лиц — резидентов РФ (Романова О.Г. и Федорова П.П.).

У физического лица — нерезидента РФ (Терещенко Е.Н.) документ Операция учета НДФЛ будет выглядеть как на рис. 3а и 3б.

Рис. 3а. Закладка «Сведения о доходах» для нерезидента

Рис. 3б. Закладка «НДФЛ удержанный по всем доходам» для нерезидента

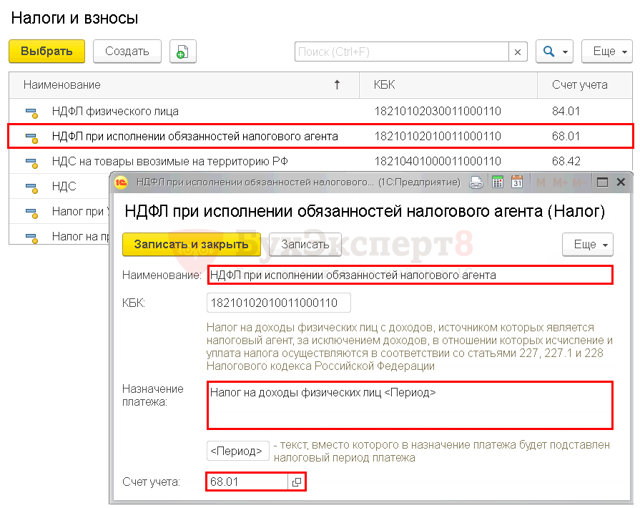

Поскольку в нашем примере источником выплаты является акционерное общество, выплаченные физическим лицам дивиденды и удержанный НДФЛ должны отражаться в Приложении №2 к декларации по налогу на прибыль. Для этого флаг Включать в декларацию по прибыли должен быть установлен.

Теперь суммы дивидендов, выплаченные акционерам — физическим лицам, не попадут в формы 2-НДФЛ, представляемые в качестве отчетности в налоговый орган. В то же время, эти суммы отразятся в справках 2-НДФЛ, которые будут выдаваться физическим лицам по их заявлению (письмо Минфина РФ от 29.01.2015 г. № 03-04-07/3263). Напоминаем, что доступ к формированию справок по форме 2-НДФЛ для сотрудников и для представления в ИФНС осуществляется по одноименным гиперссылкам из группы НДФЛ раздела Сотрудники и зарплата.

Что касается автоматического заполнения Приложения № 2 к декларации по налогу на прибыль, то сделанных записей в регистры налогового учета НДФЛ недостаточно: дополнительно нужно сформировать документСправки по НДФЛ для Расчета по налогу на прибыль (рис. 4а, 4б). Документ доступен из раздела Зарплата и кадры по гиперссылке Все документы по НДФЛ. Справки по НДФЛ для Расчета по налогу на прибыльзаполняются автоматически по данным учета. Если учет зарплаты ведется в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), то справки можно получать из внешней программы при настроенной синхронизации с «1С:Бухгалтерией 8» (ред. 3.0).

Рис. 4а. Справки по НДФЛ для «Расчета по налогу на прибыль»

Рис. 4б. Справка по НДФЛ для Приложения № 2 по отдельному физическому лицу

Итоги

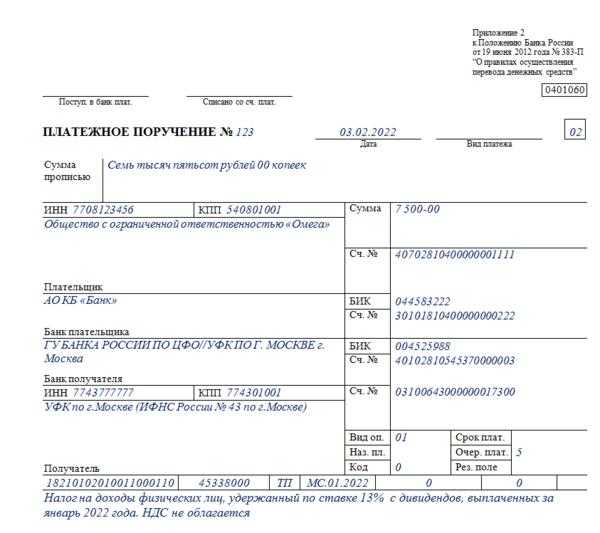

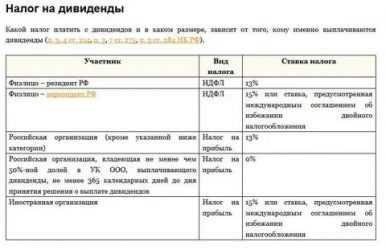

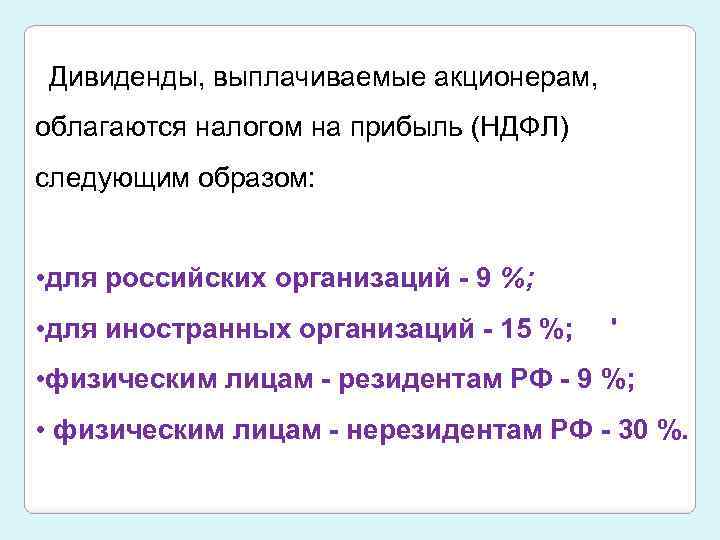

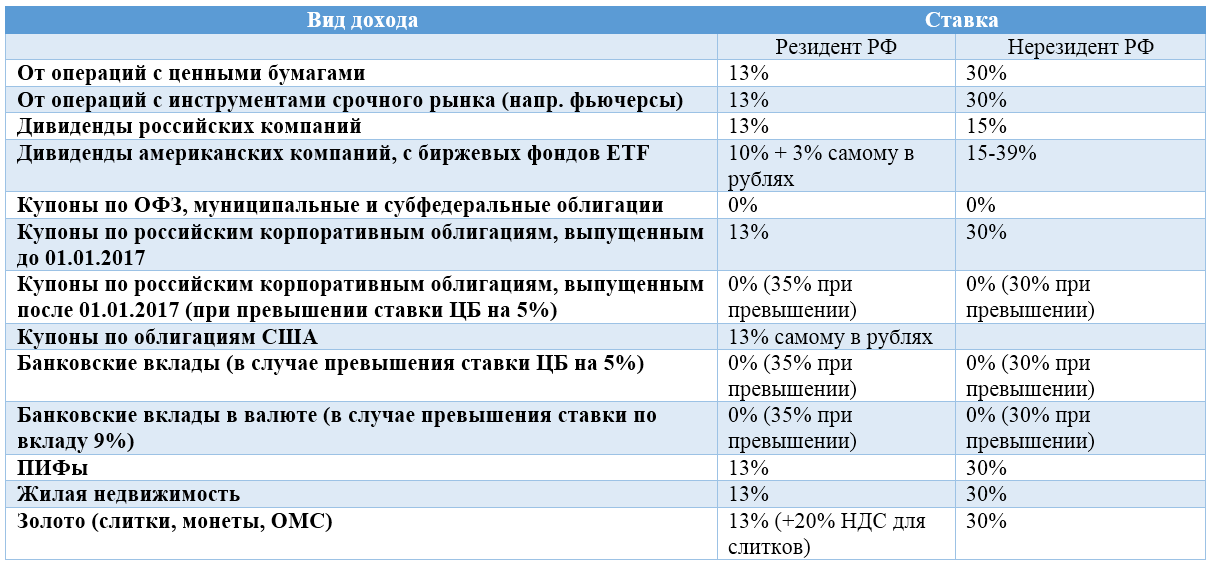

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%). Информация о произведенных выплатах попадает в декларацию по прибыли (по юрлицам всегда, а по физлицам, если налоговый агент признается таковым по ст. 226.1 НК РФ) и в справки 2-НДФЛ (по физлицам, если сведения о выплатах не подаются в декларации).

Полный и бесплатный доступ к системе на 2 дня.