- Стоит ли доводить спор до суда

- Основные аспекты ведения налогового учета в России

- Источники информации

- Последствия некорректного учёта

- Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

- Существенные и несущественные ошибки

- Как в бухучете исправлять ошибки текущего периода

- Ответственность бухгалтера после увольнения

- За что отвечает бухгалтерская компания

- Какие ошибки допускает ФНС

- Дисциплинарная ответственность бухгалтера

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- Расчет пеней

- Требование об уплате налога (пеней) не признают недействительным, даже если:

- Чем это грозит

- Влияние ошибок прошлых периодов на текущую отчетность

- Налоговые льготы

- Административная ответственность бухгалтера за ошибки в бухучете

Стоит ли доводить спор до суда

«Как следствие, налоговые инспекторы стараются избегать отрицательной практики по судебным спорам, и если есть шаткие позиции — урегулировать вопрос, — говорит основатель правовой экспертной AI-системы UR-LI Валерий Маюшкин. — Поэтому усилия необходимо прикладывать уже на этапе подготовки ответов с возражениями на акт в УФНС».

С момента получения акта либо со дня вынесения решения по налоговой проверке у налогоплательщика есть месяц на то, чтобы подать возражение.

Но лучше всего доказывать свою правоту ещё во время проверки, не дожидаясь её окончания, считает партнёр налоговой практики BMS Law Firm Давид Капианидзе.

«Налоговые органы сами задают вопросы, просят предоставить пояснения по конкретным контрагентам, и важно давать им все необходимые сведения и предъявлять доказательства, — отмечает Давид. — Не бойтесь отстаивать свою позицию и спорить, так как излишняя мягкость может, наоборот, привести к более негативным последствиям

Стоит понимать, что у ФНС нет цели доначислить налог любой ценой, так как отменённые потом решения плохо сказываются на отчётности. Именно поэтому налоговые органы будут слушать ваши доводы и изучать предоставленные доказательства».

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).. Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Последствия некорректного учёта

Неправильные сведения в бухгалтерском учёте чреваты искажением результатов деятельности компании. Неверные показатели эффективности приведут к ошибочным решениям и некорректной стратегии развития.

Кроме того, за неправильное ведение бухгалтерского учёта могут оштрафовать по статье 5.11 КоАП РФ. В 2016 году приняли закон №77-ФЗ, который серьёзно ужесточил её условия. Бизнес может получить наказание по двум редакциям статьи:

- Все нарушения, допущенные в учёте и бухгалтерской финансовой отчётности до 10 апреля 2016 г., будут рассматривать по условиям прежней редакции.

- Все ошибки, допущенные после 10 апреля 206 г., будут рассматривать по условиям новой статьи.

Посмотрим, какие недочёты считаются нарушениями в разных редакциях:

| Характер нарушения | Редакция до 10 апреля 2016 г. | Новая редакция, действующая по сей день |

|---|---|---|

| Некорректное отражение сведений, которые повлияли на уменьшение размера налогов и сборов на 10% или больше | + | + |

| Искажение показателей любой статьи учёта на сумму от 10% | + | + |

| Штраф за ошибки или нарушения, обнаруженные в первый раз | Предусмотрен в размере от 2 до 3 тысяч рублей | Предусмотрен в размере от 5 до 10 тысяч рублей |

| Штраф за повторное нарушение | — | Предусмотрен в размере от 10 до 20 тысяч рублей |

| Дисквалификация должностного лица, ответственного за учёт, на срок до 2 лет при повторном нарушении | — | + |

| Отражение мнимого объекта учёта или события, которое не произошло | — | + |

| Ведение счетов вне регистров | — | + |

| Заполнение отчётности на основе сведений вне регистров | — | + |

| Отсутствие регистров, первичных документов, аудиторских заключений | — | + |

Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

Чтобы понять какие ошибки в работе бухгалтера несут риски для бизнеса, достаточно знать за какие нарушения есть штрафные санкции. Вот некоторые из них:

- Бухгалтер забыл подать отчетность в положенный срок, установленным способом (ст. 219 НК РФ). Штраф от 5% до 30% с неуплаченной суммы налога, но не менее 1т.р. Кроме того, за не сдачу отчетности по страховым взносам, 6НДФЛ и НДС налоговики вмиг заблокируют весь расчетный счет, до момента, когда это нарушение не будет полностью устранено. Довольно неприятная ситуация, которая полностью зависит от действия (бездействия) бухгалтера!

- Бухгалтер грубо нарушил правила учета доходов и расходов, объектов налогообложения (ст. 120 НК РФ). Штраф от 10тыс. р. до 20% от неуплаченного налога, вызванного ошибкой бухгалтера .

- Бухгалтер забыл вовремя оплатить налоги, либо допустил ошибку и неправомерно уменьшил налог (ст. 122 НК РФ).

- Сделано умышленно — штраф составит 40% от неуплаченной суммы в бюджет.

- Непреднамеренная ошибка (без злого умысла). Штраф 20% от неуплаченной суммы налога.

- Бухгалтер забыл провести агентские налоговые удержания. Например, не удержан НДФЛ или агентский НДС при аренде муниципального имущества, или при работе с иностранными поставщиками услуг. Штраф составит 20% от неудержанной суммы (ст. 123 НК РФ).

- Бухгалтер нарушил кассовую дисциплину – штраф от 40-50 т. р. за каждое нарушение.

Как видите, наше законодательство довольно сурово, но ведь владельческий контроль никто не отменял! Всегда проверяйте вашего бухгалтера и вы избежите ненужных рисков.

Существенные и несущественные ошибки

Существенные ошибки — нарушения при ведении учёта, которые могут исказить финансовые результаты и негативно сказаться на работе сотрудников, опирающихся в своих экономических решениях на отчётность: руководство, собственников предприятия, инвесторов, прочих управленцев.

Согласно правилам бухучёта, отдельный бизнес сам выбирает нормы, по которым будут определять существенность тех или иных недочётов (п.3 ПБУ 22/2010). Руководствоваться можно количественными или качественными характеристиками.

Так, если бизнес выбрал количественный метод, то ошибку признают существенной, когда она превысит установленный процент от какого-либо показателя — обязательства или размера актива. Лимит даст понять, что недочёт привёл к серьёзному нарушению в отчётности, которое значимо отразится на учёте и управленческих решениях. Удобнее определять его в процентах — конкретную сумму придётся пересматривать каждый раз, когда поменяются обороты предприятия.

Чаще всёго фирмы в качестве маркера существенности берут сумму в 5% от какого-либо показателя — столько рекомендуется в ПБУ 9/99 и 10/99. Но они вправе установить другой, выше или ниже стандартного.

Хорошо, если лимит для существенности нарушения не превышает 10% от выбранного фирмой показателя.

Такой лимит обоснован тем, что отхождения от показателей более, чем на 10%, вызывают вопросы у проверяющих органов. За такое нарушение бизнес могут оштрафовать, а ответственного за это сотрудника дисквалифицировать в соответствии со статьёй 15.11 КоАП РФ.

Если нужно предусмотреть несколько факторов сразу, можно объединить методы учёта — установить и фиксированный, и относительный показатели. В этом случае недочёт в каждом случае будет считаться существенным.

В учётной политике это можно описать примерно так — недочёт считают существенным при одном из двух обстоятельств:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

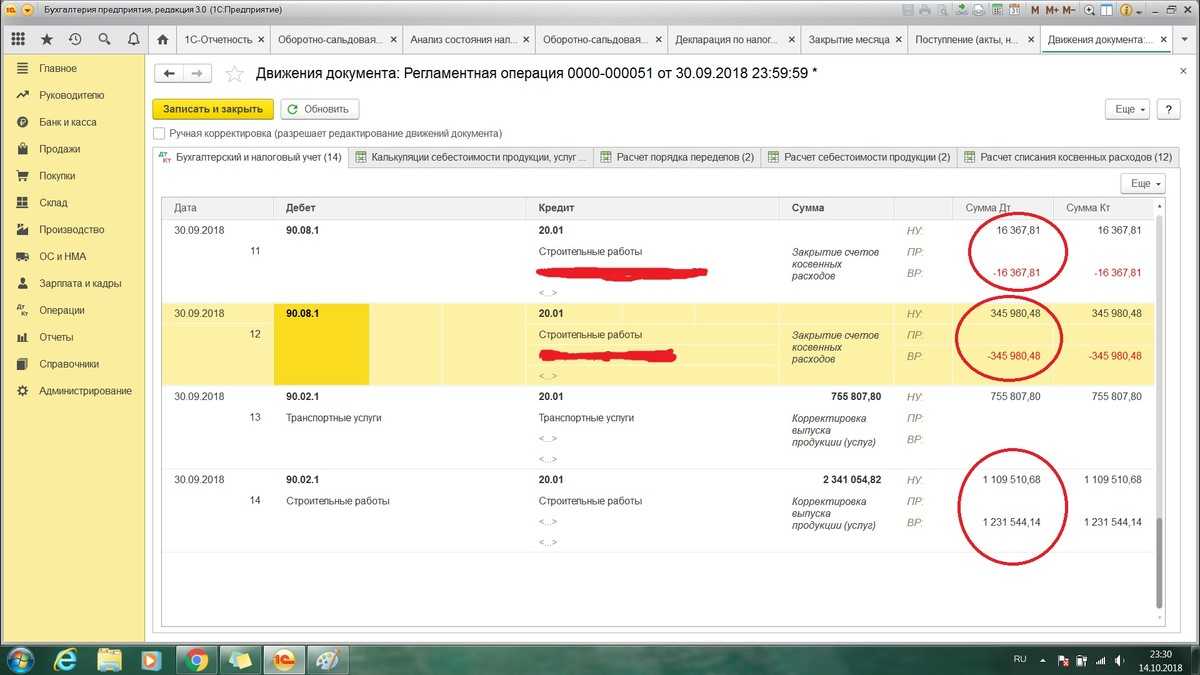

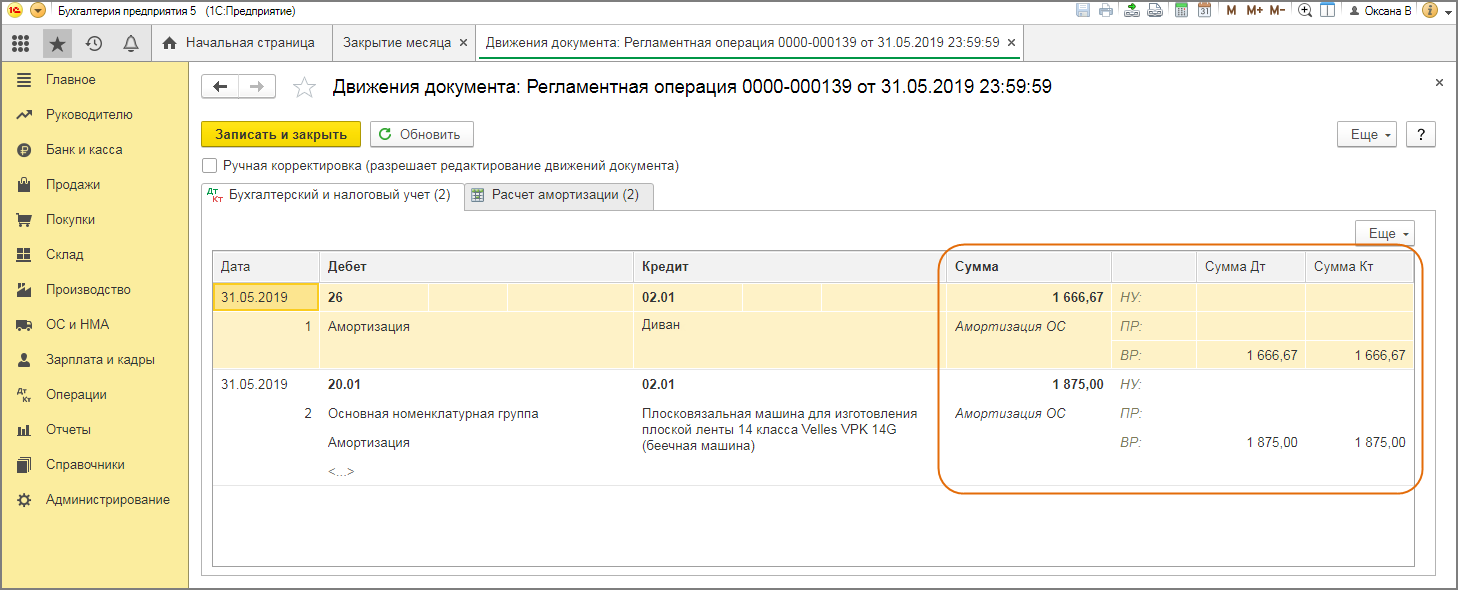

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60

– 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60

– 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»

– 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

Ответственность бухгалтера после увольнения

Бухгалтер несет административную ответственность за те ошибки, которые он допустил, когда работал в компании, т. е. был должностным лицом. А можно ли привлечь его к ответственности после увольнения, ведь он уже не является должностным лицом?

Ответ — да, можно. Даже в ситуации увольнения не наступает освобождение бухгалтера от административной ответственности, если ошибки были совершены им при выполнении профессиональных обязанностей у данного работодателя. Но есть сроки исковой давности привлечения к этой ответственности, и они указаны в ст. 4.5 КоАП РФ.

Подведем итог. Составление и представление бухгалтерской и бюджетной отчетности важный этап в работе бухгалтера. Для того, чтобы отчетность была достоверной, необходимо вести учет с соблюдением законодательных норм, внимательно отражать на счетах учета информацию о финансово-хозяйственной деятельности учреждения, сверять соответствие данных бухгалтерского (бюджетного) учета и показателей отчетных бухгалтерских форм. Искажение, неверное отражение данных в отчетности, в том числе неполное их отражение может быть признано правонарушением, попадающим под действие Кодекса об административных правонарушениях РФ.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Маркировка сыра

Прямые выплаты пособий: ФСС сообщил, какие документы сотрудник должен подать работодателю

За что отвечает бухгалтерская компания

Чем надежнее и компетентнее бухгалтерская фирма, тем больше ответственности она на себя берет. Это азбука.

Сначала разберемся, кто и перед кем несет ответственность.

Руководитель компании отвечает перед проверяющими. Как при этом он организовал ведение бухгалтерского, налогового, кадрового и прочих учетов, проверяющих волнует мало. Собственная бухгалтерия, приходящий специалист или бухгалтерская фирма — здесь никакой разницы нет.

Бухгалтерская фирма отвечает перед клиентом. Нормальный провайдер несет полную ответственность за следующие нарушения, допущенные по его вине:

-

сдачу отчетности не в срок;

-

ошибки в расчете налогов;

-

искажения отчетности по сотрудникам;

-

частичную или полную утрату первичных документов, если вы передавали оригиналы.

Какие ошибки допускает ФНС

Граждане чаще всего сталкиваются с тем, что ведомство «забывает» про их льготы по налогу на имущество, земельному и транспортному налогам и т. д. Также в извещении зачастую некорректно указаны сведения о сроке владения объектом недвижимости или доли в праве собственности. Из-за этого размер платежа оказывается завышенным, рассказала главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова.

В отношении компаний самая распространённая ошибка — неверный расчёт недоимки по налогу на прибыль. Обычно это происходит, когда инспекторы считают, что бизнес получил необоснованную налоговую выгоду от сделок с контрагентами — поставщиками товаров, отметила Юлия.

«Налоговый орган, по данным первичных документов, может полностью отказать в признании расходов по операциям с контрагентами по принятию товаров на учёт, не удостоверившись в фактическом списании этих товаров в заявленной сумме в состав себестоимости», — объяснила эксперт.

Часто налоговики ошибаются в ситуациях, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна. «Например, схема реализации товаров конечному покупателю через взаимозависимое лицо, применяющее спецрежим. Она позволяет избежать уплаты НДС и налога на прибыль. Такие схемы могут быть в рамках действующего законодательства, но иногда ФНС рассматривает их как нарушение, что отражается в неверном расчёте налогов», — рассказывает Павлова.

Дисциплинарная ответственность бухгалтера

По ст. 192 ТК РФ дисциплинарная ответственность подразделяется на замечание, выговор и увольнение. Данные меры применяются ко всем сотрудникам, в т.ч. и бухгалтерам.

Кроме того, работодатель может расторгнуть с бухгалтером трудовой договор и по дополнительному основанию — непрофессионализм работника, вследствие которого компания получила ущерб. Данный момент указан в п. 9 ч. 1 ст. 81 ТК РФ — работодатель вправе по своей инициативе прекратить трудовой договор в связи с принятием необоснованного решения главбухом, если из-за него произошло нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу компании.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Расчет пеней

Как отмечалось, при внесении изменений в налоговые декларации за предыдущие налоговые периоды необходимо учитывать, что во избежание начисления штрафов налогоплательщику следует уплатить «недоимку» по налогу и пени до подачи заявления о дополнении и изменении соответствующей декларации (и самой уточненной декларации). Рассмотрим, как самостоятельно правильно рассчитать пени за просрочку налогового платежа в бюджет.

Пеня — это денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны уплатить в бюджет при перечислении причитающихся сумм налогов или сборов в более поздние сроки, чем это установлено законодательством. Пеня начисляется за каждый календарный день просрочки по уплате налога, начиная со дня, следующего за установленным сроком уплаты налога, и включая день перечисления задолженности (ст. 75 НК РФ). Расчет пеней можно представить в виде формулы.

Если в периоде, за который рассчитываются пени, ставка рефинансирования изменялась, расчет производится для каждого такого периода отдельно, после чего полученные результаты суммируются.

Рассмотрим на примерах расчет пеней.

ПРИМЕР 4

Воспользуемся условием примера 1. По итогам I квартала у ООО «Феникс» образовалась недоимка по налогу на прибыль — 6000 руб. Она была погашена только 28 июля 2004 года (день уплаты налога за полугодие).

В результате за период с 29 апреля (день, следующий за днем уплаты налога за I квартал) по 28 июля 2004 года необходимо рассчитать и уплатить в бюджет пени. Их сумма составит:

(6000 руб. х 14% : 100% : 300 дн. х 47 дн.) + (6000 руб. х 13% : 100% : 300 дн. х 44 дн.) = 246 руб.,

где 14% — ставка рефинансирования в период с 29 апреля по 14 июня 2004 года (47 дней просрочки);

13% — ставка рефинансирования в период с 15 июня по 28 июля 2004 года (44 дня просрочки);

6000 руб. — сумма налога к доплате.

Приведем пример расчета пеней при доплате НДС за сентябрь 2004 года.

ПРИМЕР 5

Воспользуемся условием примера 2. Избежать штрафных санкций в случае обнаружения данного нарушения налоговыми органами можно, только если ЗАО «Артес» доплатит налог в сумме 3600 руб., а также рассчитает и уплатит в бюджет пени.

Допустим, пени уплачиваются 14 января 2005 года. Рассчитаем их сумму на указанную дату:

3600 руб. х 86 дн. х 13% : 100% : 300 дн. = 134,16 руб.,

где 86 дн. — количество дней просрочки с 21 октября 2004 года по 14 января 2005 года;

13% — ставка рефинансирования;

3600 руб. — сумма НДС к доплате.

Утверждены приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций».

В соответствии с приказом МНС России от 14.02.2003 № БГ-3-06/65 квитанцией о приеме налоговых деклараций является электронный документ, содержащий формы налоговых деклараций в электронном виде, подписанный электронной цифровой подписью (ЭЦП) налогоплательщика и заверенный ЭЦП налогового органа.

Утверждены приказом МНС России от 05.08.2002 № БГ-3-10/411.

Утверждена приказом МНС России от 29.12.2001 № БГ-3-02/585. Изменения и дополнения были внесены приказами МНС России от 29.12.2003 № БГ-3-02/723 и от 03.06.2004 № САЭ-3-02/351@.

Утверждена приказом МНС России от 21.01.2002 № БГ-3-03/25.

Утверждена приказом МНС России от 20.11.2003 № БГ-3-03/644.

Форма налоговой декларации (налогового расчета по авансовым платежам) и инструкция по ее заполнению утверждены приказом МНС России от 23.03.2004 № САЭ-3-21/224.

Требование об уплате налога (пеней) не признают недействительным, даже если:

- налоговые платежи, перечисленные до окончания налогового периода, не поступили в бюджет из-за проблем банка, о которых налогоплательщик должен был знать (Постановление Арбитражного суда Московского округа от 14.06.2017 N Ф05-7623/2017 по делу N А40-197196/2016; Постановление Арбитражного суда Центрального округа от 26.02.2016 N Ф10-236/2016 по делу N А09-7408/2015);

- в нем в качестве основания взыскания ошибочно указано другое решение налогового органа (решение с неверными реквизитами) (Постановление Арбитражного суда Волго-Вятского округа от 10.07.2017 N Ф01-2626/2017 по делу N А11-6280/2016, Определением Верховного Суда РФ от 19.10.2017 N 301-КГ17-14696 отказано в передаче дела N А11-6280/2016 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Чем это грозит

Ошибки фискалов бьют по карману граждан и бюджетам предприятий. Если ФНС выявляет занижение налоговой базы, налогоплательщику грозит штраф в размере от 20% до 40% от суммы недоимки. Это работает и для юридических, и для физических лиц.

У налогоплательщика есть восемь рабочих дней, чтобы оплатить пени и недоимку налога, в противном случае ему могут заблокировать банковские счета. Это происходит в судебном порядке.

«Новая правоприменительная практика по этой статье привела к серьёзному росту нагрузки на бизнес. Инспекторы доначисляют налоги компаниям, у которых были выявлены схемы ухода от налогов. Но при этом реально понесённые компаниями расходы и право на получение налоговых вычетов почти никогда не учитываются, — утверждает Халимов. — По мнению многих авторитетных юристов в сфере налогообложения, такая позиция идёт вразрез не только с положениями НК, но и со здравым смыслом. Налоги должны быть экономически обоснованными, и избыточное налогообложение не должно превращаться в наказание, так как НК уже предусматривает в качестве санкций начисление пеней и штрафов, но не основного долга».

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

Налоговые льготы

В соответствии с пунктом 2 статьи 17 НК в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно пункту 1 статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

В Определении Конституционного суда РФ от 05.07.2001 № 162-О разъяснено, что льготы, предоставляемые налогоплательщикам, не относятся к обязательным элементам налогообложения, перечисленным в пункте 1 статьи 17 НК. Исходя из смысла пункта 2 этой статьи, льготы по налогу и основания для их использования налогоплательщиком могут предусматриваться в актах законодательства о налогах и сборах лишь в необходимых, по мнению законодателя, случаях, и поскольку установление льгот не является обязательным, их отсутствие при определении существенных элементов налога не влияет на оценку законности его установления.

При этом необходимо помнить о том, что льготы могут предоставляться только отдельным категориям налогоплательщиков, к примеру:

-

пенсионерам, а также ;

-

для налога на доходы физических лиц перечень и основания освобождения от уплаты достаточно большой и зависит как от субъекта, так и от других элементов налогообложения;

-

для налога на имущество физических лиц льготы установлены Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» для отдельных объектов и субъектов налогообложения (до 31.12.2014) и НК (с 01.01.2015);

-

для транспортного налога льготные субъекты налогообложения определяются законом каждого региона.

Административная ответственность бухгалтера за ошибки в бухучете

При грубых ошибках в учете или ненадлежащем исполнении профессиональных функций к бухгалтеру применяется ответственность согласно положениям КоАП РФ. При этом используется ст. 15.11 кодекса, но есть существенный момент — вина бухгалтера должна быть доказана, а также должны быть соблюдены сроки исковой давности.

Ответственность назначается за любые ошибки, ведущие к искажению показателей бухотчетности. Также нарушением, за которое предусматривается административная ответственность, является оформление мнимых сделок или объектов.

По ст. 15.11 КоАП РФ штраф составляет 5 000-10 000 руб. При совершении нарушения повторно ответственность существенно ужесточается — штраф 10 000-20 000 руб. или дисквалификация на 1-2 года.

Однако штрафные санкции к бухгалтеру не применяются, если показатели бухотчетности были искажены:

- по вине иных лиц, составивших неверные первичные документы;

- из-за того, что иные лица не передали в бухгалтерию первичные документы.