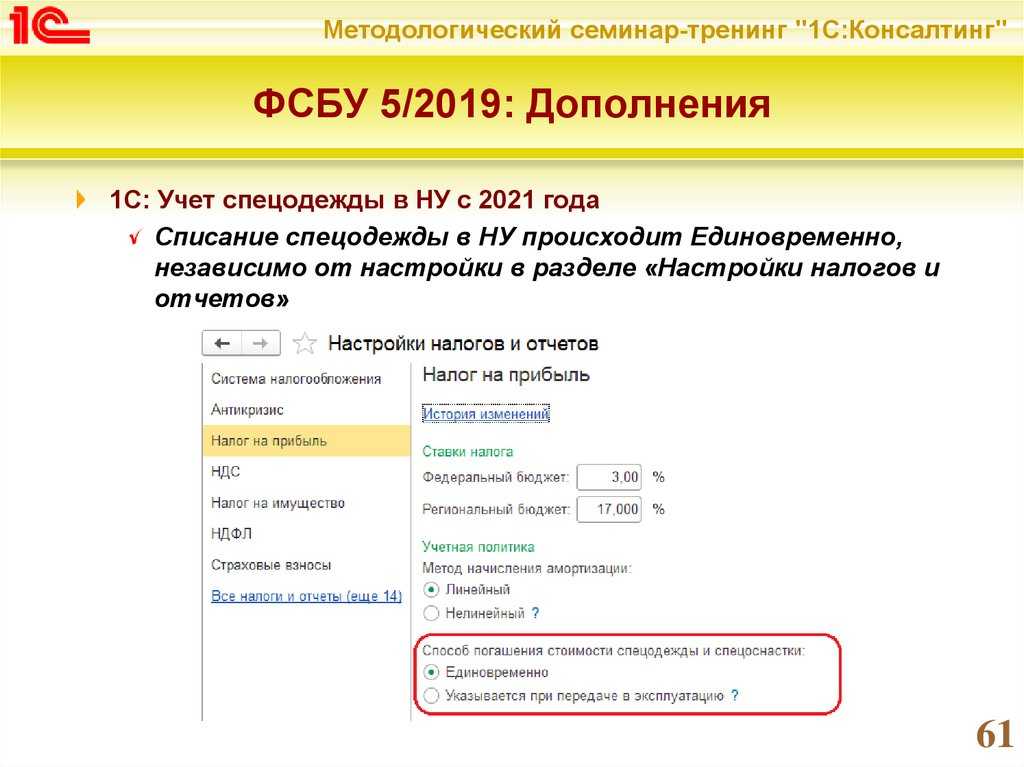

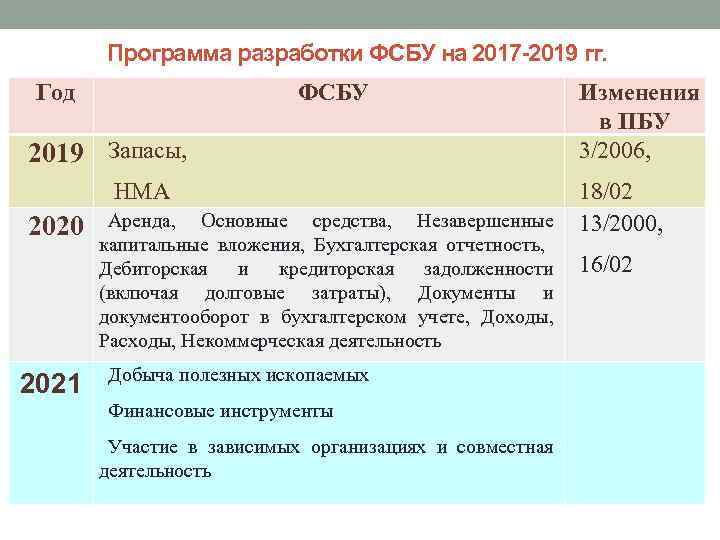

- Когда применяется ФСБУ 5/2019?

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Коды строк отчетности

- Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

- Пример расчета величины запасов для отражения в балансе

- Отражение стоимости готовой продукции в балансе

- Как организовать бухгалтерский учет?

- Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

- Оценка

- Отражение запасов в балансе организации

- Как его составить

- Какую форму использовать

- Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

- По способу

- По месту

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Что относится к запасам по новым правилам

- Учет побочного продукта

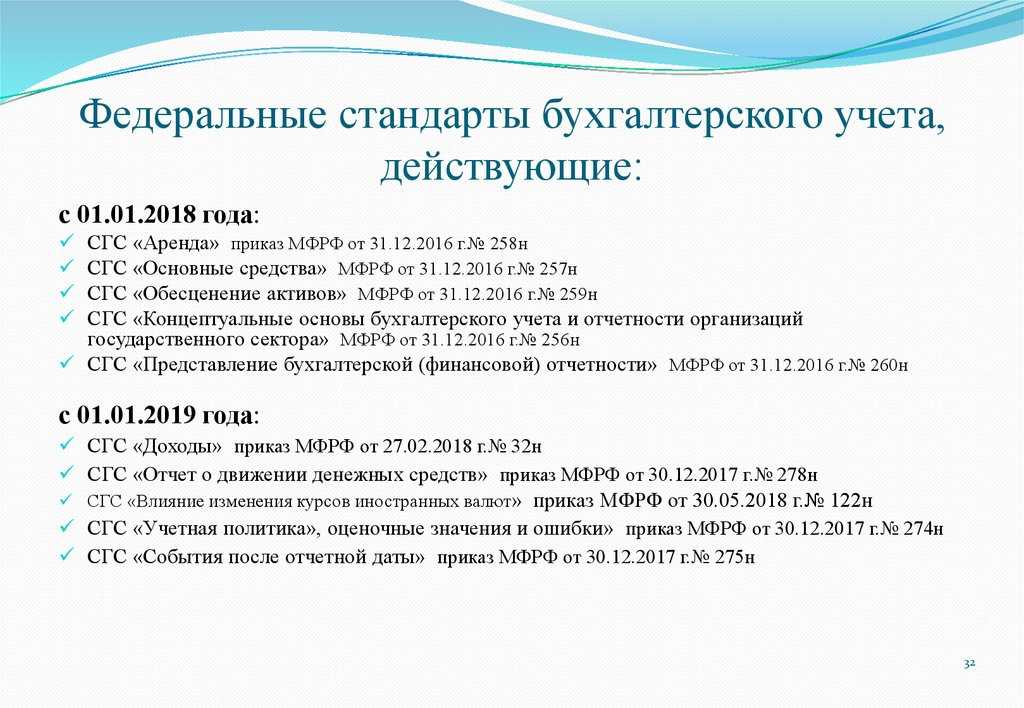

Когда применяется ФСБУ 5/2019?

Указанный стандарт, обязательный к применению с 01.01.2021, устанавливает требования к формированию в бухгалтерском учете информации о запасах организаций.

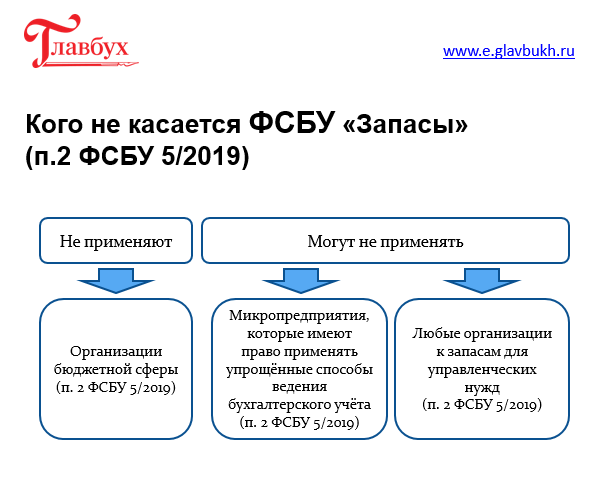

ФСБУ 5/2019 могут не применять микропредприятия при условии, что они вправе использовать упрощенные способы ведения бухучета, включая составление упрощенной бухгалтерской (финансовой) отчетности.

Микропредприятие не может вести упрощенный учет, если его бухгалтерская отчетность подлежит обязательному аудиту (п. 1 ч. 4, п. 1 ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

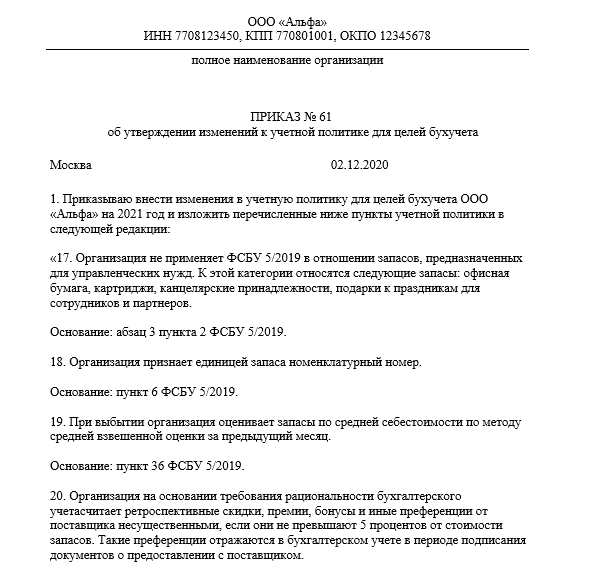

Кроме того, любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд. Такое решение раскрывается в бухгалтерской (финансовой) отчетности организации.

Стоимость запасов, в отношении которых ФСБУ 5/2019 не применяется, признается расходом периода, в котором понесены затраты. Например, при приобретении запасов у поставщика в учете делается запись Дебет 20 (26) Кредит 60.

Другие организации, не являющиеся микропредприятиями без аудита, обязаны соблюдать требования ФСБУ 5/2019, если речь не идет о запасах для управленческих нужд.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

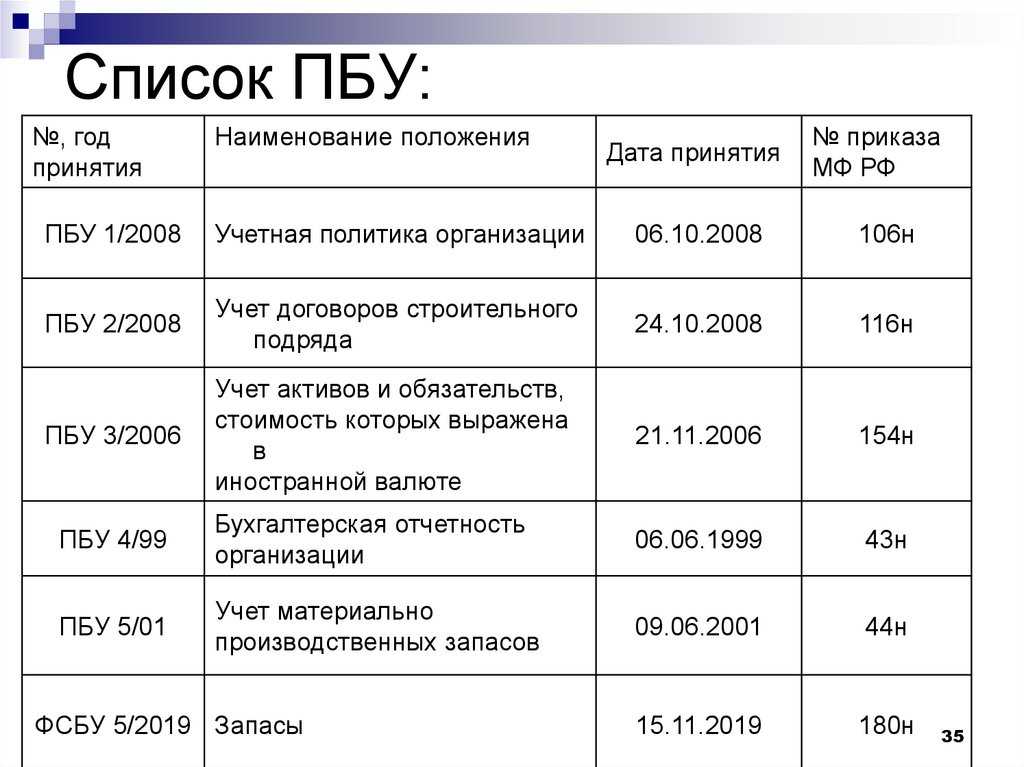

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

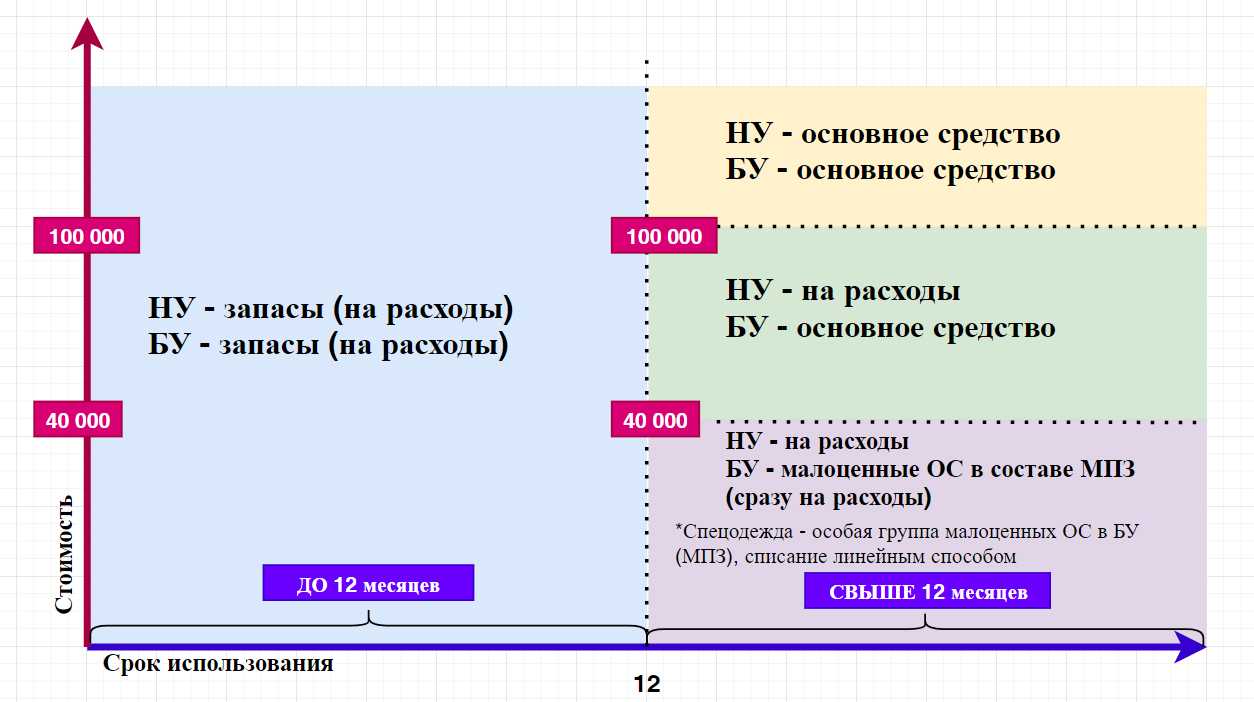

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Коды строк отчетности

Они шифруют всю информацию по организации. Проставляются непосредственно в самих таблицах отчетов. В приложении №4 к Приказу №66-н каждый код привязан к отдельной форме отчета.

При общей системе бухгалтерской отчетности компании заполняют 6 форм, и соответственно, применяют 6 видов кодификации:

- бухгалтерский баланс. Код строк имеет вид 1ХХХ;

- отчет о финансовых результатах: 2ХХХ;

- отчет об изменениях капитала: 3ХХХ;

- отчет о движении денежных средств: 4ХХХ;

- приложение к бухгалтерскому балансу 5ХХХ;

- отчет о целевом использовании средств 6ХХХ.

Внутри каждого отчета имеются разделы, они зашифрованы во второй строке кода.

Пример: раздел 2 бухбаланса называется «оборотные активы», и строки в нем начинаются на 12ХХ. Или раздел расчета валовой прибыли в форме №2: 21ХХ.

В третьей цифре кода зашифрованы подразделы.

Пример: подраздел «запасы» раздела «оборотные средства» бухбаланса — 121Х.

Четвертая, последняя цифра кода детализирует информацию в подразделе:

Пример: строка «сырье и материалы» подраздела «Запасы» имеет код 1211.

Как видно, структура имеет понятную логику построения, и проста для использования.

Компании, использующие упрощенную бухотчетность в своей деятельности, применяют ту же кодировку.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Пример расчета величины запасов для отражения в балансе

Приведем простой практический пример по расчету значения строки 1210 баланса. Исходные данные компании приведем в таблице. Предполагается, что начальных остатков не имеется.

| Счет учета | Оборот | сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 10 | 29000 | 17000 | 12000 | |

| 20 | 305000 | 300000 | 5000 | |

| 41 | 200000 | 150000 | 50000 | |

| 42 | 150000 | 200000 | 50000 | |

| 44 | 250000 | 200000 | 50000 | |

| 45 | 20000 | 15000 | 5000 |

Исходя из приведенных данных и руководствуясь формулой расчета, в строку 1210 необходимо записать итоговое значение – 72000 рублей:

12000 + 5000 + 50000 – 50000 + 50000 + 5000 = 72000 рублей

Еще один момент. Во многих компаниях есть страховки, которые учитываются как расходы будущих периодов. Например, 1 октября была застрахована машина. Стоимость страховки составила 12000 рублей. Эти расходы равными долями ежемесячно включаются в расходы. Поэтому ежемесячная сумма составит 1000 рублей (12000/12мес.). До конца года спишется 3000 рублей (1000*3мес.). На следующий год переносится остаток в размере 9000 рублей (12000-3000). Эту сумму необходимо записать в строку 1210.

Отражение стоимости готовой продукции в балансе

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Готовая продукция, которую произвела компания, учитывается на счете 43. Она является одной из составных частей запасов организации и в соответствии с этим, показывается в балансе по фактической себестоимости.

Однако здесь есть нюанс. До тех пор, пока продукция не прошла все стадии производства невозможно вычислить фактические затраты на ее создание. В связи с этим, в организациях принято в течение месяца вести учет такой продукции в учетных ценах, которые выбраны компанией. По итогам месяца, после проведения всех операций, собираются фактические затраты на производство и происходит корректировка стоимости продукции.

При этом делаются следующие записи:

- Учетная стоимость продукции может отражаться Д43 К40 или Д43 К20(20, 29). Какой именно способ выбрать, решает сама организация

- Разница учетной стоимости от фактической отражается Д40 к20(23, 29) или Д43 К20 (23, 29). Проводка выбирается в зависимости от того, какой способ учета был выбран

После того, как продукция реализована и списана в учете, появляется остаток, сумма которого должна быть отражена в строке 1210.

Как организовать бухгалтерский учет?

Для отражения в бухгалтерском учете резерва под обесценение запасов используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по данному счету ведется по каждому резерву. Поэтому аналитический учет к счету 14 следует организовать по видам запасов: материалы, товары, готовая продукция, незавершенное производство и т. д. Для этих целей к счету 14 можно открыть субсчета, например:

14-1 «Резерв под обесценение материалов»;

14-2 «Резерв под обесценение товаров»;

14-3 «Резерв под обесценение готовой продукции»;

14-4 «Резерв под обесценение незавершенного производства».

В бухгалтерском учете при создании резерва под обесценение материалов могут быть сделаны такие записи:

Содержание операции

Дебет

Кредит

При создании резерва под обесценение материалов

Создан резерв под обесценение материалов (когда фактическая себестоимость материалов превышает чистую стоимость продажи)

Если чистая стоимость продажи материалов, по которым признано обесценение, продолжает снижаться

Увеличен резерв под обесценение материалов

Если чистая стоимость продажи материалов, по которым признано обесценение, повышается

Восстановлен ранее созданный резерв методом сторно

При передаче материалов, по которым признано обесценение, в производство (на оказание услуг)

Изменен вид резерва

При выпуске готовой продукции, в создании которой использовались материалы, по которым было признано обесценение

Изменен вид резерва

При продаже готовой продукции, по которой был создан резерв под обесценение

Скорректирована себестоимость готовой продукции методом сторно

Если материалы, по которым создан резерв под обесценение, используются при оказании услуг (выполнении работ), реализация по которым отражается в том же месяце, когда отпущены материалы, то в бухгалтерском учете можно сделать запись методом сторно: Дебет 90-2 Кредит 14-1 – скорректирована себестоимость оказанных услуг (выполненных работ) методом сторно.

Если известно, что материалы будут использованы в деятельности, не являющейся основной (когда доходы и расходы отражаются с использованием счета 91 «Прочие доходы и расходы»), то при создании резерва под обесценение таких материалов в качестве корреспондирующего к счету 14 выступает счет 91, субсчет 91-2.

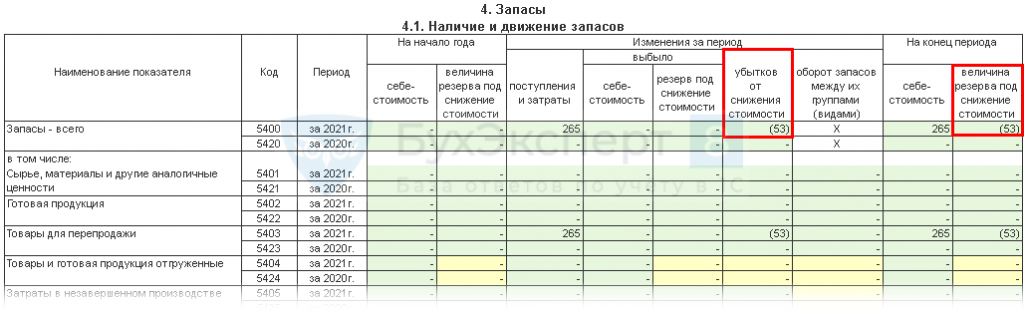

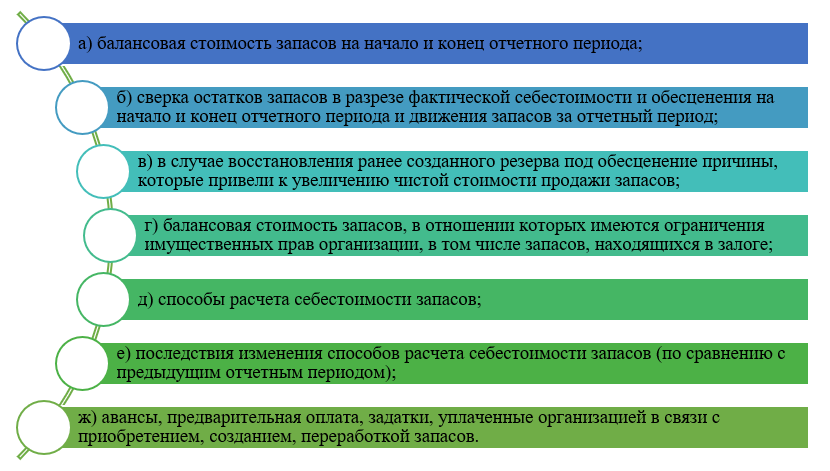

балансовая стоимость запасов на начало и конец отчетного периода;

сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в случае восстановления ранее созданного резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов.

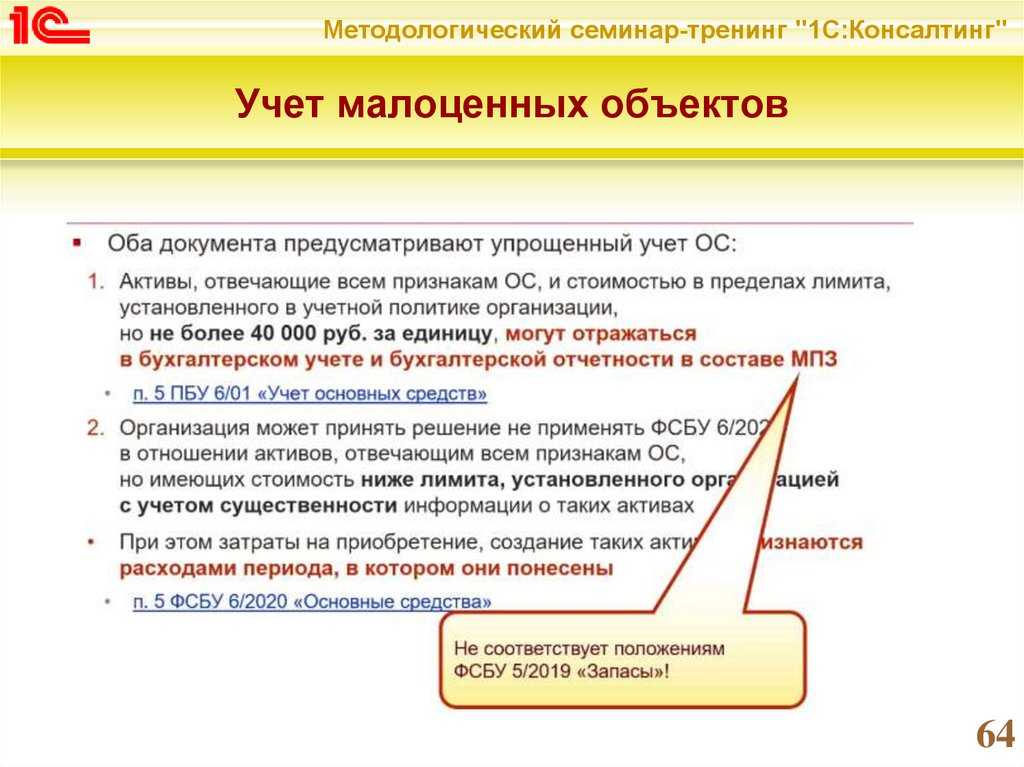

Если организация туристического или гостиничного бизнеса является микропредприятием, бухгалтерская отчетность которого не подлежит обязательному аудиту, то она вправе вообще не применять ФСБУ 5/2019. Также данный стандарт можно не применять в отношении запасов для управленческих нужд. Соответственно, в этих случаях в бухучете такого актива, как запасы, не возникает.

В отношении активов, принятых к учету в качестве запасов, организация может не создавать резерв под обесценение, если она применяет упрощенные способы ведения бухгалтерского учета.

В остальных случаях проверка запасов на обесценение после их признания обязательна и проводится на каждую отчетную дату (дату, на которую составляется бухгалтерская отчетность).

Балансовая стоимость запасов сравнивается с чистой стоимостью продажи. Легкий вариант определения чистой стоимости продажи запасов, не являющихся товаром или готовой продукцией, – выяснить цену, по которой можно приобрести аналогичные запасы на отчетную дату (например, на основании прайс-листа поставщика).

В бухгалтерском учете данные о резерве под обесценение запасов отражаются с использованием счета 14 «Резервы под снижение стоимости материальных ценностей». Корреспондирующим счетом к счету 14 выступает, как правило, счет 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Источник

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

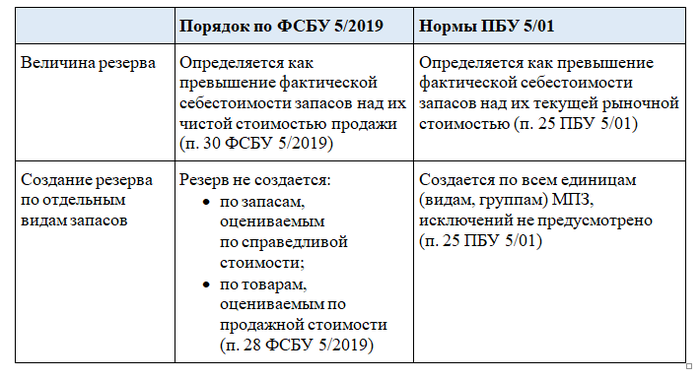

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

- по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

- по средней себестоимости;

- по стоимости первых приобретенных МПЗ (ФИФО) — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Как отражать в учете списание МПЗ в соответствии с ФСБУ 5/2019 «Запасы», см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Оценка

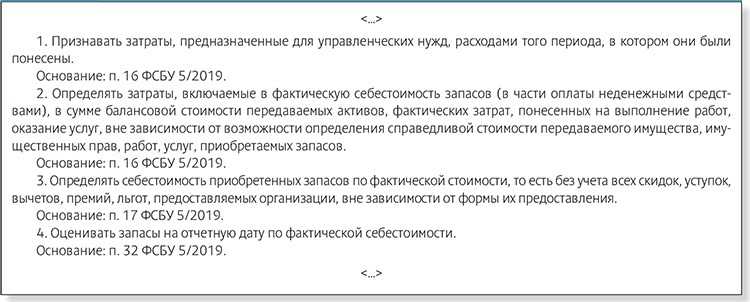

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

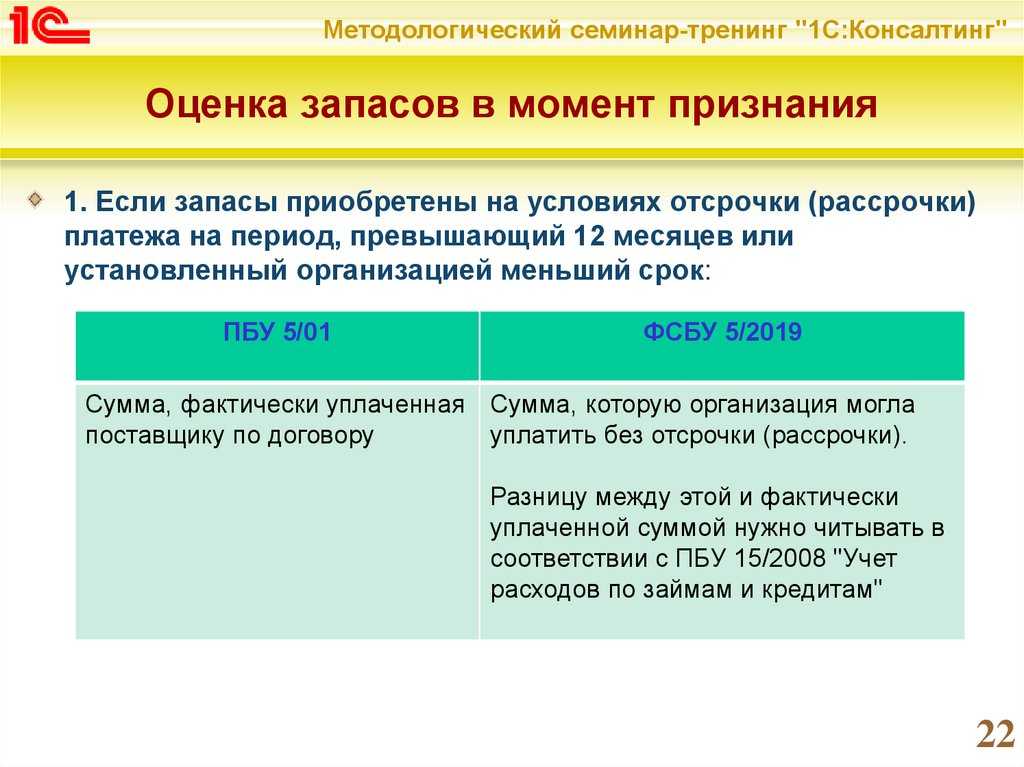

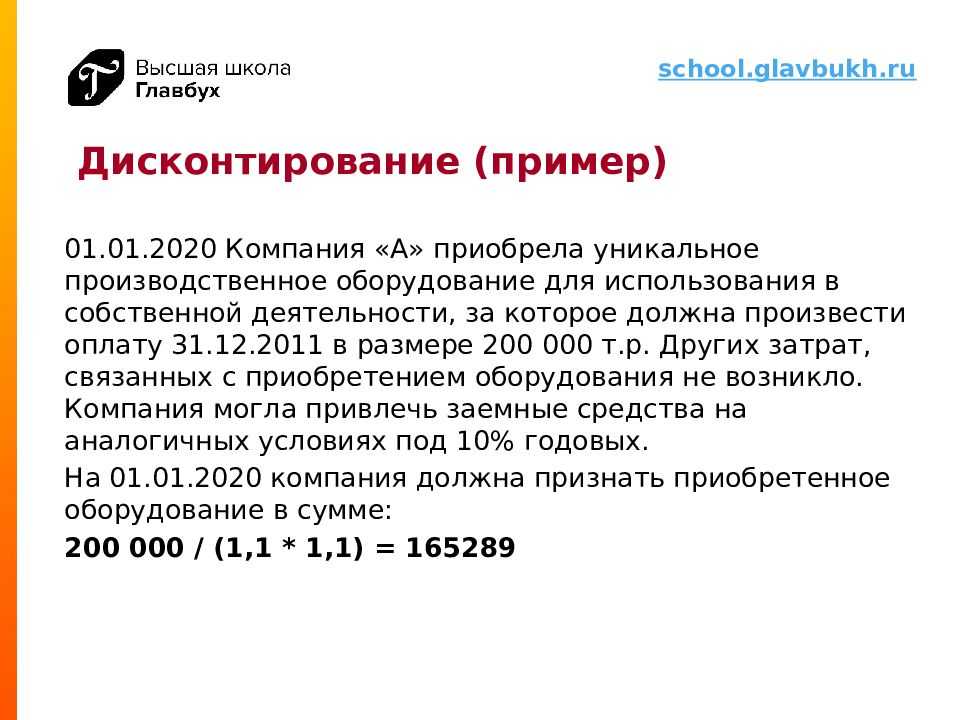

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

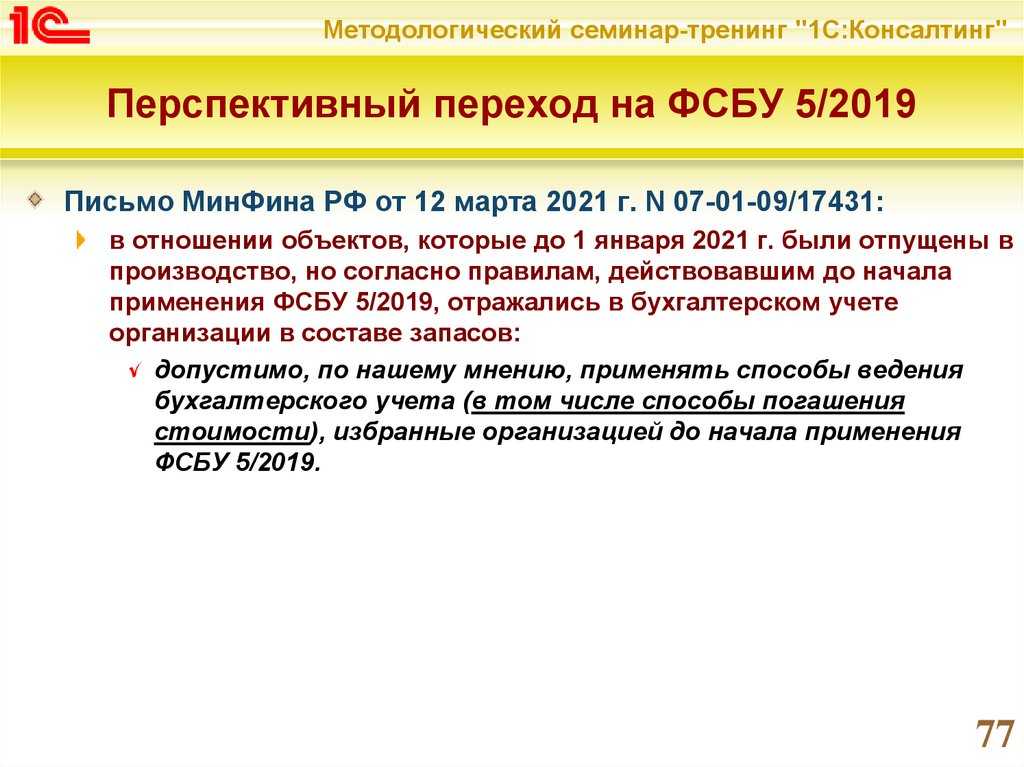

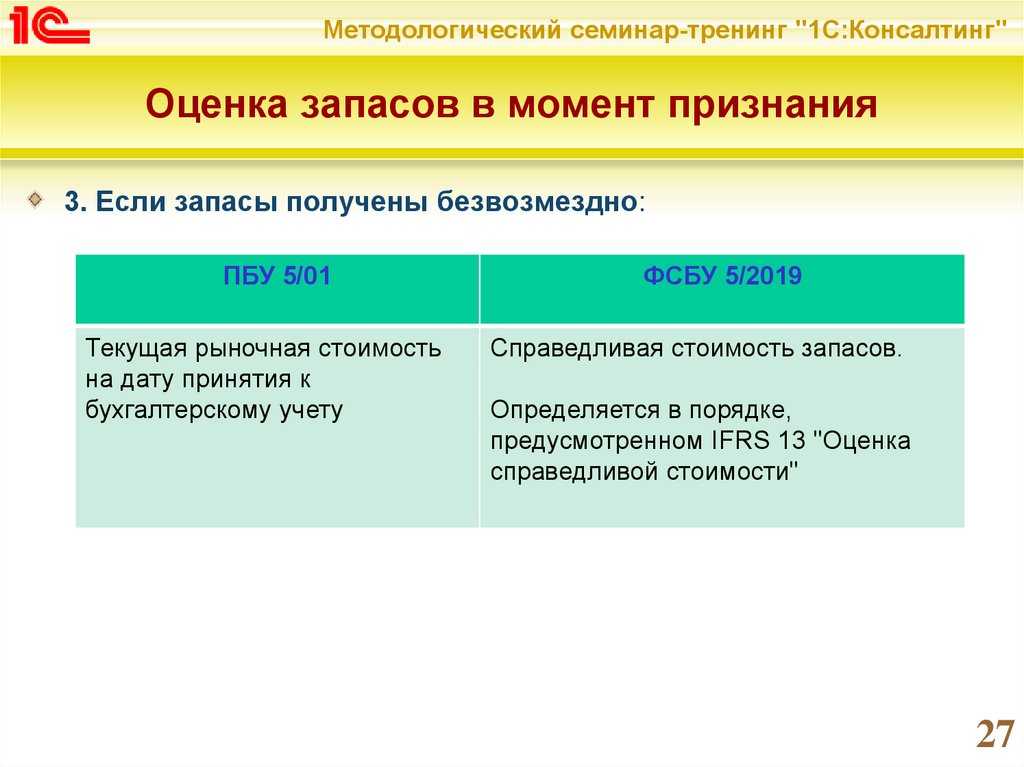

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Отражение запасов в балансе организации

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как видно из вышеприведенной формулы, в расчете величины запасов участвуют остатки по счетам. В отношении материалов это значит, что все сырье, которое на данный момент не использовано и остается на балансе компании.

Нужно помнить, что материалы подлежат учету по себестоимости по факту, при этом НДС из стоимости необходимо исключить.

Организация может учитывать запасы по счету 10 по плановым ценам, используя при этом счета 15 и 16.

ВАЖНО! Информация по строке 1210 дает представление о финансовой устойчивости компании и возможности выполнить ту или иную работу. Не очень хорошим знаком является отсутствие суммы запасов или маленькое значение по строке

Если это не связано с серьезными проблемами в компании, то необходимо грамотно выстроить маркетинговую линию

Как его составить

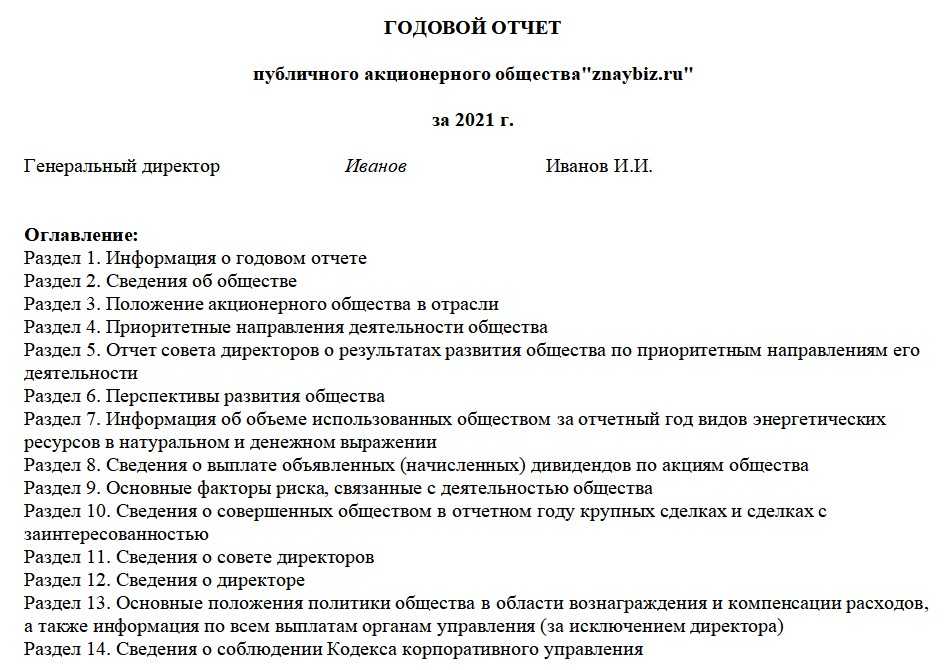

Единого регламента описания основных положений и требований по годовому отчету для АО и ООО нет. Содержание отчетности АО регулируется 208-ФЗ, положением Центробанка 714-П и локальными актами предприятия. А отчетность ООО формируется в соответствии с 14-ФЗ от 08.02.1998, 402-ФЗ от 06.12.2011 и ПБУ 4/99 из Приказа Минфина № 43н от 06.07.1999.

Сотрудник, ответственный за подготовку годового отчета АО, включает в форму:

- положение общества в отрасли;

- направления деятельности в приоритете;

- свод информации от совета директоров или наблюдательного совета о результатах развития по приоритетным направлениям деятельности;

- объем использованных видов энергоресурсов в натуральном выражении и денежном выражении по каждому виду;

- перспективы развития;

- выплата начисленных и объявленных дивидендов по акциям;

- основные факторы риска;

- список совершенных крупных сделок с указанием существенных условий по каждой сделке и отметкой об органе управления, который принял решение о согласии на сделку;

- перечень сделок с заинтересованностью;

- состав совета директоров или наблюдательного совета;

- информация о единоличном исполнительном органе и членах коллегиального исполнительного органа;

- положения политики вознаграждения и компенсации затрат;

- порядок утверждения отчетности.

В 208-ФЗ указано, кто утверждает годовой отчет акционерного общества, — общее собрание акционеров, совет директоров или наблюдательный совет (пп. 11 п. 1 ст. 48, пп. 13.1, п. 1 ст. 65 208-ФЗ). А подписывает отчетность лицо, которое занимает должность единоличного руководителя или иной уполномоченный представитель (п. 57.1 положения № 714-П)

Правильно отчитаться поможет готовое решение от экспертов КонсультантПлюс. Используйте его бесплатно.

Какую форму использовать

Нормативное описание основных положений и требований по годовому отчету для АО приведено в положении Центробанка № 714-П от 27.03.2020. АО раскрывают отчетную информацию в форме текстового документа (гл. 57 положения № 714-П). Состав информации, подлежащей раскрытию, утверждается самим АО, учитывая нормы 208-ФЗ.

Примерная структура годового отчета за 2021 год:

Публичные акционерные общества, непубличные АО с публичным размещением ценных бумаг и непубличные АО с 50 и более акционерами обязаны раскрывать конкретную информацию в форме текстового документа. Состав отчетности таких предприятий регламентирует положение 714-П.

Бесплатно скачайте из КонсультантПлюс готовый шаблон отчета АО.

Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

| Налоговый/отчетный период | Код периода |

| Для организаций (не КГН), сдающих отчетность поквартально | |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| Для организаций (не КГН), сдающих отчетность помесячно | |

| Один месяц | 35 |

| Два месяца | 36 |

| Три месяца | 37 |

| Четыре месяца | 38 |

| Пять месяцев | 39 |

| Шесть месяцев | 40 |

| Семь месяцев | 41 |

| Восемь месяцев | 42 |

| Девять месяцев | 43 |

| Десять месяцев | 44 |

| Одиннадцать месяцев | 45 |

| Год | 46 |

| Для организаций – ответственных участников КГН, сдающих отчетность поквартально | |

| I квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

| Для организаций – ответственных участников КГН, сдающих отчетность помесячно | |

| Один месяц | 57 |

| Два месяца | 58 |

| Три месяца | 59 |

| Четыре месяца | 60 |

| Пять месяцев | 61 |

| Шесть месяцев | 62 |

| Семь месяцев | 63 |

| Восемь месяцев | 64 |

| Девять месяцев | 65 |

| Десять месяцев | 66 |

| Одиннадцать месяцев | 67 |

| Год | 68 |

- наименование инспекции, в которую представляется декларация. Например, если вы сдаете отчетность в ИФНС России № 14 по г. Москве, то в декларации ставится код «7714»;

- сведения о вашей принадлежности к конкретной инспекции. Допустим, ваша компания, не являясь крупнейшим налогоплательщиком, сдает декларацию по налогу на прибыль по месту учета самой организации. В этом случае нужно поставить код «214» («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»). А если, к примеру, вы сдаете декларацию по месту учета вашего обособленного подразделения, то указывается код «220» («По месту нахождения обособленного подразделения российской организации»);

- данные о реорганизации/ликвидации. Например, если декларацию представляет компания, завершающая свою деятельность, то в соответствующей ячейке титульного листа декларации ставится «0» («Ликвидация»);

- сведения о том, кто подписывает декларацию: сам плательщик (код «1») или его представитель (код «2»).

https://www.youtube.com/watch{q}v=ytaboutru

Цифры в коде налогового периода в декларации по НДС обозначают следующее: первая цифра кода — номер, который всегда равен 2, а вторая цифра меняется в зависимости от номера квартала. Например, 24 — декларация по НДС за 4 квартал.

О заполнении декларации по НДС читайте в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Предлагаем ознакомиться: Расшифровка дебиторской и кредиторской задолженности (образец)

Сроки предъявления отчетных документов в налоговые органы закрепляются НК РФ по каждому обязательному платежу индивидуально. Приказами ФНС России предусмотрены бланки налоговых деклараций, порядок их заполнения, перечни всевозможных кодов, а также форматы передачи отчетов в электронном виде.

По способу

| № п/п | Способ предоставления | Почтовое отправление | Передача лично | Передача по ТКС | Другой вариант |

| 1 | Бумажный носитель | 01 | 02 | — | — |

| 2 | Бумажный носитель, дублированный на съемном носителе | 08 | 03 | — | — |

| 3 | Бумажный носитель со штрих-кодом | 10 | 09 | — | — |

| 4 | Электронный документ, подписанный ЭП | — | — | 04 | — |

| 5 | Другой вариант | — | — | — | 05 |

По месту

| Код | Отчет предоставляется по месту… | Для какого обязательного платежа применяется |

| 120 | регистрации ИП | УСН, ЕНВД, страховые взносы |

| 210 | учета юрлица | УСН |

| 213 | нахождения крупнейшего налогоплательщика | Налоги на прибыль и на имущество |

| 214 | учета юрлица, не признанного крупнейшим налогоплательщиком | Налоги на прибыль и на имущество, ЕНВД, страховые взносы |

| 218 | нахождения ответственного участника консолидированной группы плательщиков | Налог на прибыль |

| 220 | учета обособленного подразделения | Налог на прибыль |

| 245 | ведения деятельности представительством иностранной организации | Налог на имущество, ЕНВД |

| 310 | ведения деятельности юрлицом | ЕНВД |

| 320 | ведения деятельности ИП | ЕНВД |

Коды, указываемые на первых листах отчетных документов, заслуживают особого внимания налогоплательщиков. Их верное указание – залог успешной отчетности и предотвращение лишних вопросов от налоговых инспекторов.

Правильное заполнение платежных реквизитов позволит избежать уточнений и сэкономит драгоценное время для более важных задач.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина)

Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п

5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

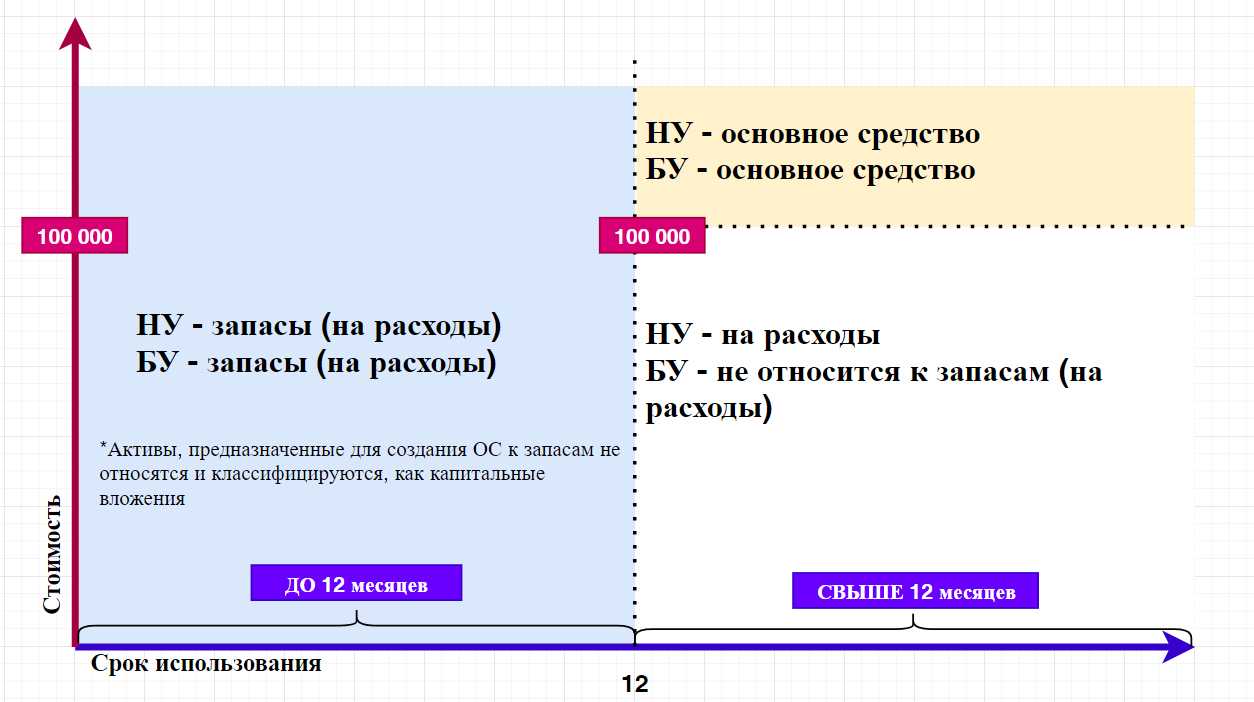

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

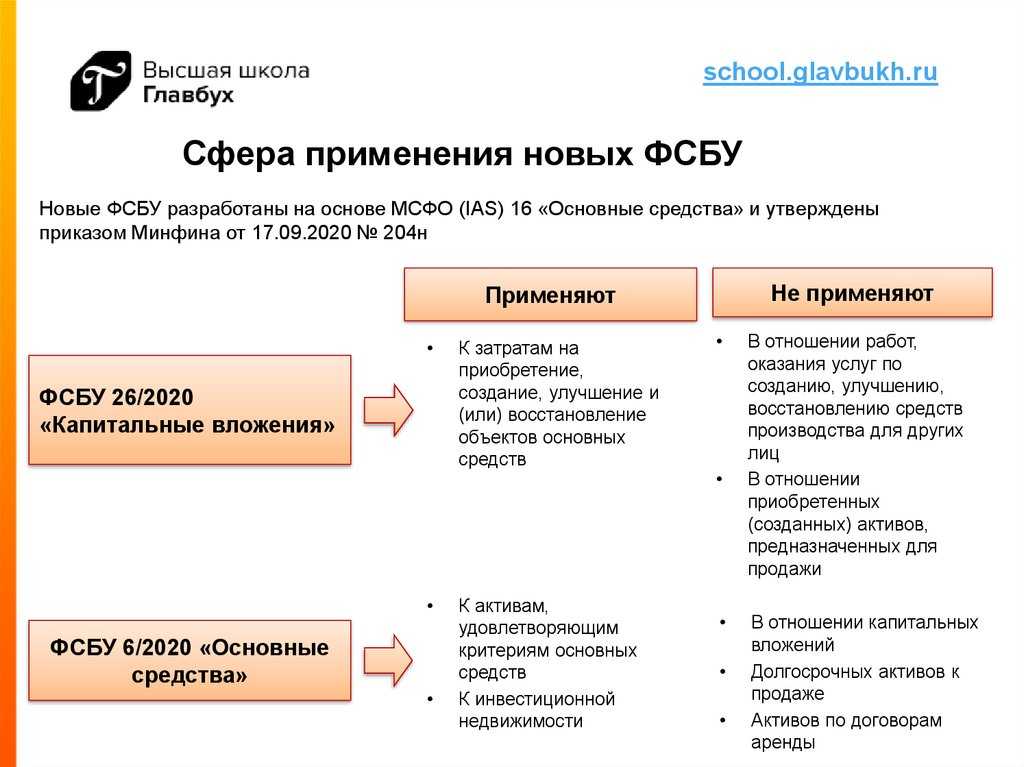

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. «а» п. 5 ФСБУ 26/2020, пп. «а» п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Учет побочного продукта

На практике нередки ситуации, когда в процессе производства или при проведении работ организация получает кроме основного еще побочный продукт. Например, грунт, оставшийся после обустройства площадки, или жмых, полученный при производстве масла. ФСБУ 5/2019 не регулирует порядок учета побочных продуктов.

Согласно МСФО (IAS) 2 побочные продукты могут оцениваться по чистой возможной цене продажи, которая вычитается из себестоимости основного продукта (п. 14 МСФО (IAS) 2).

Этот аспект важно учитывать в преддверии вступления в силу для обязательного применения ФСБУ 26/2020 «Капитальные вложения». По новым правилам, для правильного формирования стоимости капитальных вложений, а затем и основных средств, необходимо расчетную стоимость побочной продукции вычитать из величины капитальных вложений (п

15 ФСБУ 26/2020)

По новым правилам, для правильного формирования стоимости капитальных вложений, а затем и основных средств, необходимо расчетную стоимость побочной продукции вычитать из величины капитальных вложений (п. 15 ФСБУ 26/2020).