- Как определяют тариф по “несчастным” взносам

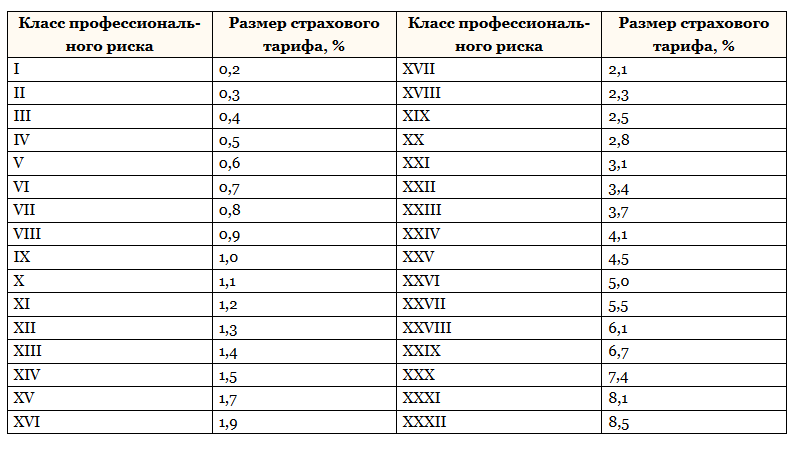

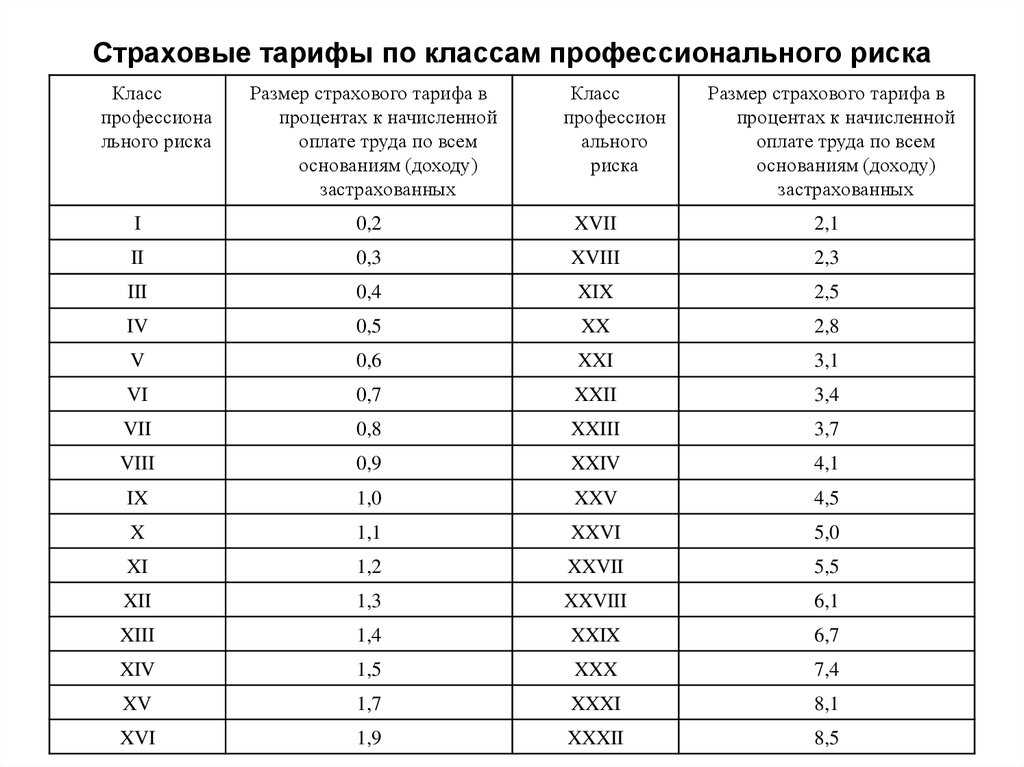

- Классы

- Как правильно определить класс профессионального риска?

- Как считать взносы на травматизм после того, как тариф изменился

- Законодательная база

- Система классификации

- Класс профессионального риска – теперь по ОКВЭД

- Тарифы по страховым взносам на травматизм

- Куда нужно перечислять взносы на травматизм в 2021 году

- Отчетность по «несчастному» сбору

- Характеристики рисков

- Как определить класс профессионального риска по ОКВЭД

- Виды профессионального риска

- Как определить класс риска по классификатору

- Нюансы

- Страховые тарифы по классам

- 1 класс профессионального риска кем-то утверждается?

Как определяют тариф по “несчастным” взносам

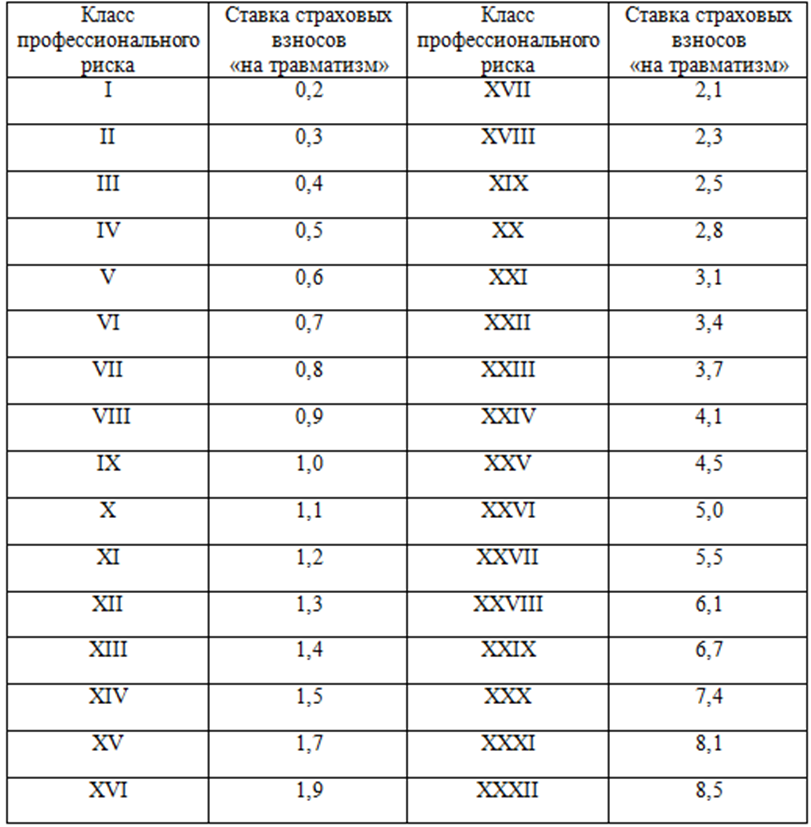

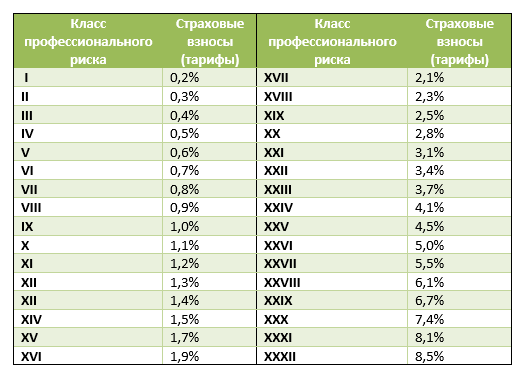

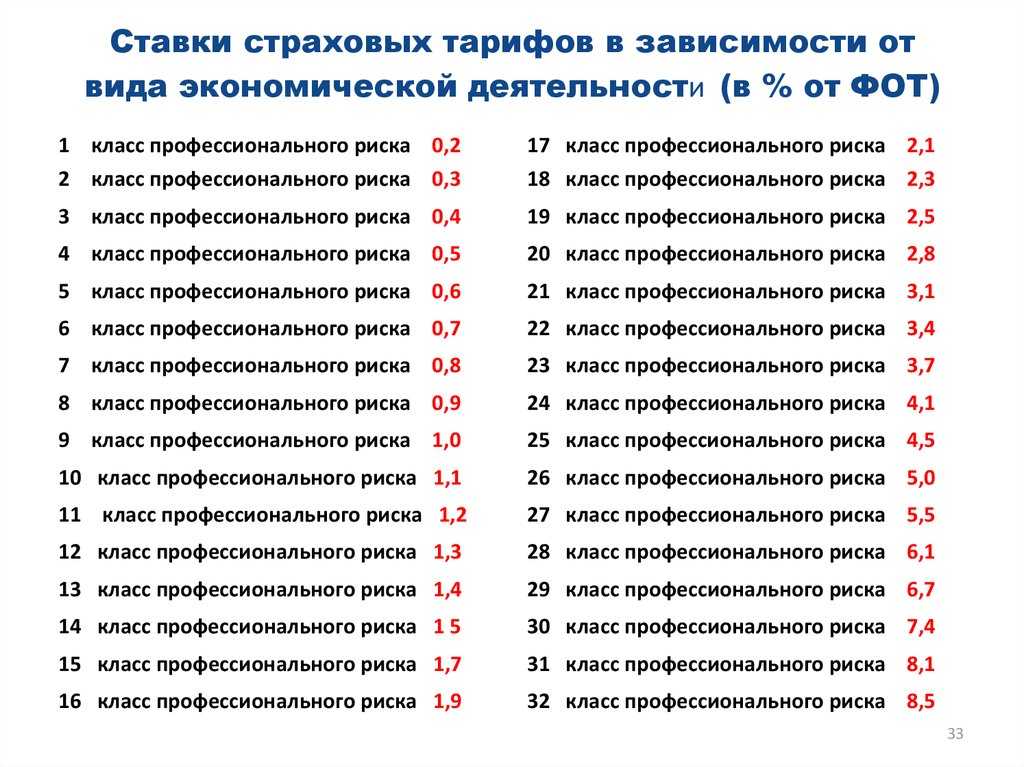

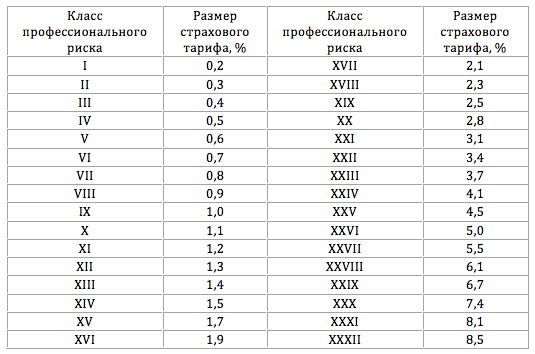

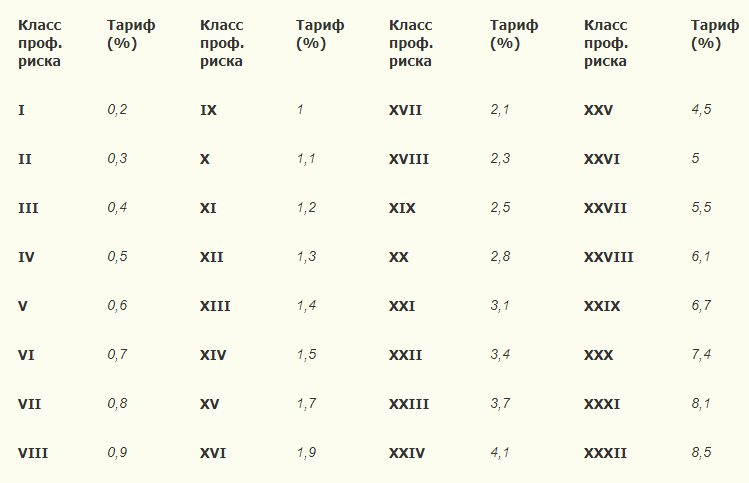

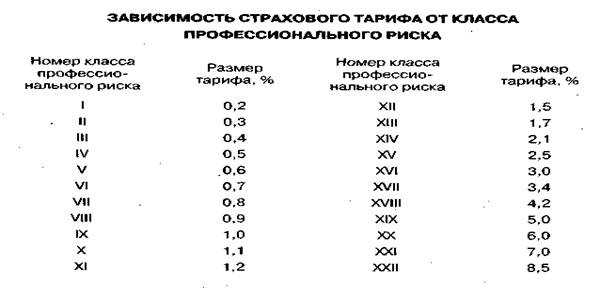

Ставка по взносам на травматизм и заболевания, связанные с производством, составляет от 0,2% до 8,5%. Чем выше степень риска в основной деятельности компании, тем выше и ставка (ст. 1 Закона № 179-ФЗ 2005-го года).

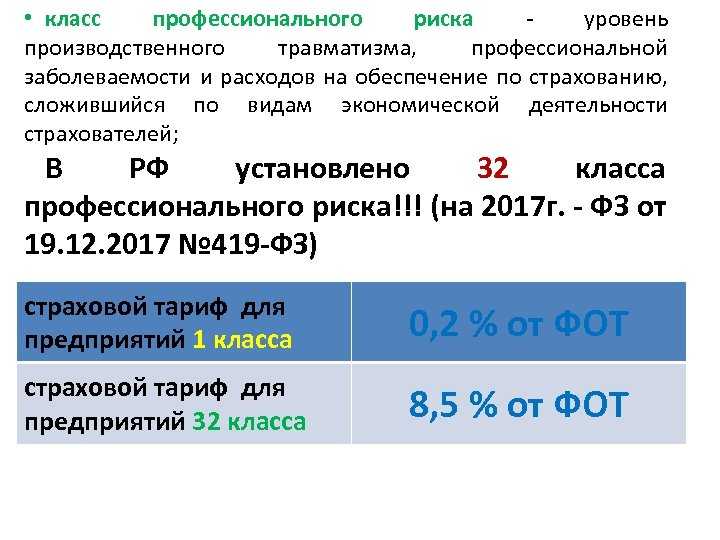

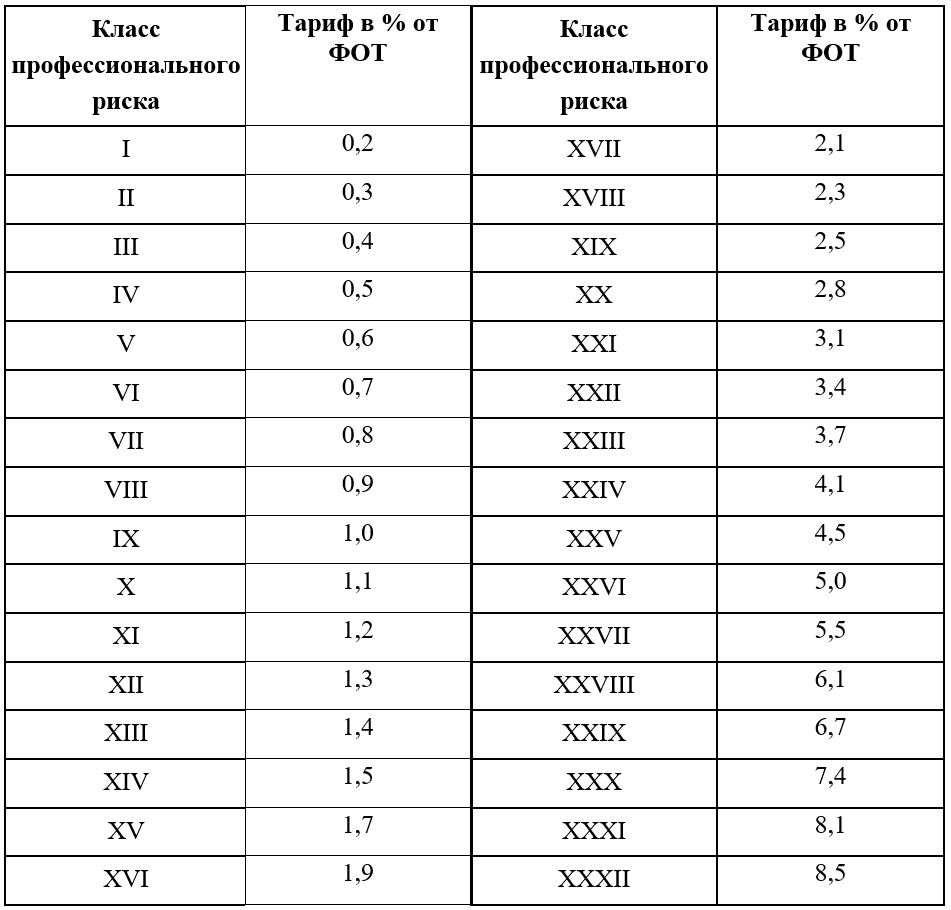

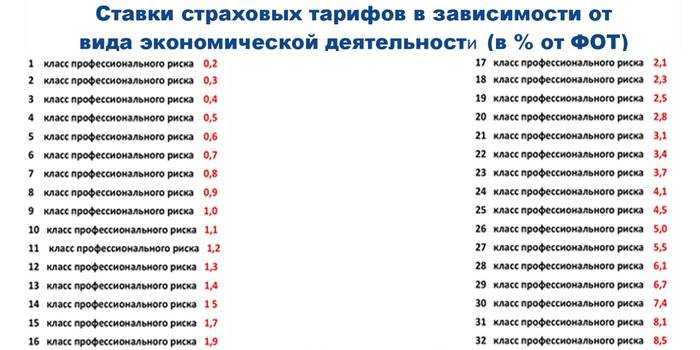

Есть 32 тарифа, которые отражают риски разных сфер деятельности. Каждый вид отнесен к конкретному классу риска в Классификации, утвержденной приказом Минтруда России от 30.12.2016 N 851н. Подробнее мы рассказываем об этом в нашей статье.

Определить класс риска предприятия при начале деятельности можно по главному коду ОКВЭД, который указан в регистрационных документах. Каждый год класс риска может меняться, если меняется основное направление деятельности, которое приносит компании максимальную прибыль.

Для подтверждения основного вида деятельности ИП и компании ежегодно подают специальное уведомление в территориальный ФСС (п. 3 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Заявление и пакет документов подают в бумажном или электронном виде:

- заявление о подтверждении основного вида деятельности;

- справка-подтверждение основного вида деятельности;

- для среднего и крупного бизнеса — копия пояснительной записки к бухбалансу за прошедший год.

Классы

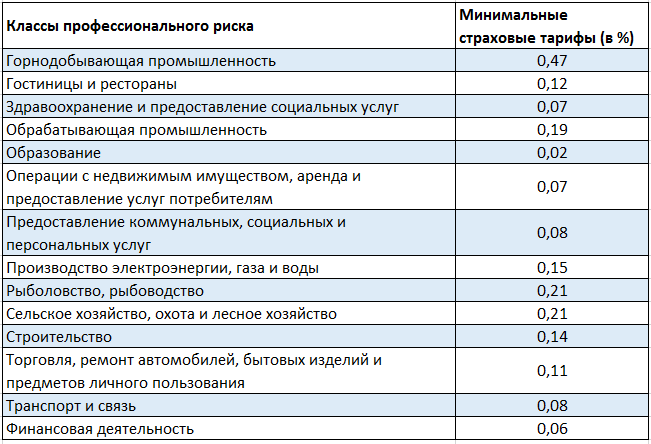

С 2013 года соответствии с вышеуказанным документом установлены 32 класса профессионального риска по ОКВЭД. Каждому соответствует своя ставка – от 0,2% до 8,5%. Охарактеризуем некоторые из них. Вот краткий список видов экономической деятельности, относящихся к первому классу риска:

- изготовление табачных изделий;

- добыча природного газа;

- издание книг, газет, брошюр, журналов;

- копирование звуко- и видеозаписей;

- производство и распределение газообразного топлива;

- сбор, распределение и чистка воды;

- оптовая торговля черным и драгоценным металлом;

- торговля теле- и радиоаппаратурой;

- оптовая торговля спиртными напитками и т. п.

Ко второму классу профессионального риска по ОКВЭД 2016 года, который не отличается от классификаторов предшествующего и последующего годов, относят такие виды профессиональной деятельности, как:

- производство различных видов растительных, рафинированных и прочих масел и жиров;

- изготовление маргарина;

- производство этилового спирта, виноградного вина, сидра, пива, солода;

- процессы, связанные с обработкой драгоценных камней, алмазов, синтетических украшений и с изготовлением ювелирной продукции;

- обработка, а также удаление сточных вод;

- заготовка, консервирование и переработка различных видов фруктов и овощей.

В 3-й класс входят:

- услуги, связанные с бурением скважин, добычей угля и газа;

- консервация и переработка картофельных клубней;

- изготовление молочной продукции, например, молока, сыра и т.д.

ОКВЭД и класс профессионального риска связаны между собой нормативными актами. Но на практике, когда дело доходит до выплат компенсации сотрудникам, у руководителя предприятия или его помощников могут возникнуть некоторые трудности: ведь классификаций много, а выбрать нужно единственно правильную.

Как правильно определить класс профессионального риска?

Чтобы правильно выбрать класс профессионального риска, нужно точно определить свой вид деятельности. Он подтверждается ежегодной сдачей соответствующих сведений в ФСС РФ.

Для подтверждения соответствия ОКВЭД классам профессионального риска нужно подготовить и подать в территориальное отделение ФСС РФ пакет документов, в который входят:

- заполненная форма заявления о подтверждении основного вида деятельности фирмы;

- копия пояснительной записки к балансу за предыдущий период (не относится к субъектам малого предпринимательства).

Такой пакет необходимо предоставлять каждый год не позднее 15 апреля. После подтверждения вида деятельности работник службы социального страхования определяет тарифную ставку, установленную на начало года, в соответствии с которой и будут рассчитываться суммы страховых выплат по причине НС или ПЗ.

Как считать взносы на травматизм после того, как тариф изменился

О том, что вам установлен новый тариф, ФСС должен уведомить в двухнедельный срок с того момента, как вы представили документы, подтверждающие основной вид деятельности (п. 4 Приказа N 55). Но практика показывает, что такое уведомление обычно приходит в середине года. Поэтому, пока уведомление вы не получите, рассчитывайте взносы исходя из тарифа, который предусмотрен для вашей прежней деятельности (п. 11 Приказа N 55). И только после того, как извещение будет получено, считайте взносы по новому тарифу, соответствующему вашему новому профилю. При этом придется пересчитать взносы за все время, прошедшее с начала года, ведь тариф устанавливается на 12 месяцев. Как отразить пересчет сумм в учете, мы разъясним чуть ниже.

Заметьте, если после перерасчета выяснится, что взносы вы переплатили, следует зачесть переплату в счет будущих платежей по взносам. А если наоборот, взносы вы не доначислили, понадобится их уплатить. При этом пени платить не придется, так как ранее вы действовали в соответствии с установленным порядком. И уточненных расчетов по форме-4 ФСС подавать также не нужно. Поскольку Федеральный закон от 24.07.1998 N 125-ФЗ, регулирующий страхование от травматизма, не предусматривает подачу уточняющей отчетности.

Пример. Применение организацией новой ставки взносов на травматизм в связи с изменением вида деятельности

На 2012 г. ООО «Контакт» был установлен тариф взносов на травматизм в размере 0,9%. В июле 2012 г. общество поменяло вид деятельности. Новому направлению бизнеса соответствует тариф 0,2%.

До конца 2012 г. бухгалтер рассчитывал взносы на травматизм исходя из ставки 0,9%.

В марте 2013 г. бухгалтер подтвердил основной вид деятельности на 2013 г., представив в ФСС данные за 2012 г. Поступления по новому виду деятельности в 2012 г. составили большую часть годового дохода, поэтому ФСС установил на 2013 г. тариф в размере 0,2%.

Уведомление о новой ставке взносов организация получила в конце апреля 2013 г. До этого момента взносы на травматизм рассчитывались по старой ставке. Так, сумма выплат работникам за I квартал 2013 г. составила 840 000 руб. В итоге за I квартал бухгалтер исчислил и уплатил взносы на травматизм в размере 7560 руб. (840 000 руб. x 0,9%).

В апреле 2013 г. бухгалтер пересчитал по новой ставке ранее начисленные взносы. Итого сумма взносов за I квартал 2013 г. после пересчета составила 1680 руб. (840 000 руб. x 0,2%). Возникшую переплату в сумме 5880 руб. (7560 руб. — 1680 руб.) можно зачесть в счет будущих платежей.

За апрель 2013 г. бухгалтер рассчитал взносы сразу по новой ставке 0,2%. Данный тариф будет применяться и в дальнейшем.

Законодательная база

1 класс профессионального риска (впрочем, как и все остальные), к счастью или к сожалению, придумали не мы. Существует определённая законодательная база, на основе которой определяются классы профессиональных рисков и порядок расчетов:

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713;

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Руководствуясь этими документами, мы получаем ещё целых 32 класса профессиональных рисков.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

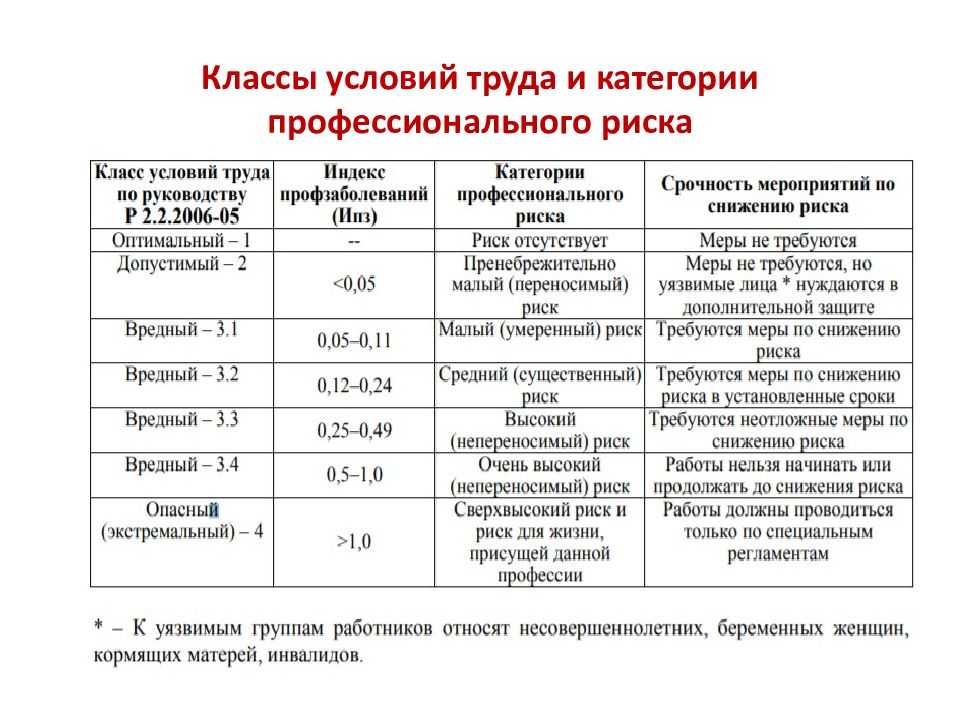

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Класс профессионального риска – теперь по ОКВЭД

Тарифы страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний («на травматизм») зависят от того, к какому классу профессионального риска отнесена деятельности организации.

С 01.01.2017 вступили в силу изменения, внесенные постановлением Правительства РФ от 17.06.2016 № 551 в Правила отнесения видов экономической деятельности к классу профессионального риска, утвержденные постановлением Правительства РФ от 01.12.2005 № 713 (далее – Правила).

Организация, которая ведет несколько видов деятельности, должна подтвердить основной вид деятельности – в этом году до 15.04.2017 включительно (п. 11 Правил). Но теперь, если она этого не сделает, ей установят наиболее высокий класс профессионального риска исходя из тех видов деятельности, коды которых по ОКВЭД указаны в отношении нее в ЕГРЮЛ (п. 13 Правил) . При этом до 2021 года ФСС РФ не обязан был обращаться к данным из ЕГРЮЛ и устанавливал организации в качестве основного тот вид деятельности, который имеет самый высокий класс профессионального риска из осуществляемых видов деятельности.

Нормы Правил детализированы в отдельном документе — Порядке подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний…, утвержденном приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее – Порядок). Комментируемым приказом в этот документ внесены следующие изменения.

Пункт 5 Порядка об установлении класса профессионального риска при неподтверждении основного вида деятельности приведен в соответствие с Правилами.

Изменения в пункте 7 Порядка связаны с передачей с 01.01.2017 ФНС России полномочий по администрированию страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. С 2021 года ФСС РФ продолжает контролировать доходы и расходы только по одному виду страховых взносов на обязательное социальное страхование — по взносам «на травматизм», как за периоды до 01.01.2017, так и за периоды после 01.01.2017. Поэтому скорректирована отчетность по форме 4-ФСС (приказ ФСС РФ от 26.09.2016 № 381). Теперь в ней не нужно отражать информацию о взносах по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Соответственно, внесены правки в пункт 7 Порядка и в форму заявления о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя (это приложение № 3 к Порядку). Тем самым установлено: в случае выделения подразделения организации в качестве самостоятельной классификационной единицы сдавать новую форму 4-ФСС в территориальное отделение ФСС РФ нужно (одновременно) в целом по организации и по каждому подразделению, являющемуся самостоятельной классификационной единицей.

Тарифы по страховым взносам на травматизм

В текущем году, как и ранее, взносы на травматизм администрует Фонд социального страхования, поэтому сведения о них в составе расчета 4-ФСС страхователи сдают в фонд.

Тарифы взносов на травматизм в 2021 году прежние – от 0,2 % до 8,5%. Всего действуют 32 тарифа в зависимости от класса профессионального риска.

Единовременная максимальная выплата по взносам на травматизм в январе 2021 года – 94 018,00 рубля. Размер ежемесячных страховых выплаты – 72 290,40 рубля. Данные выплаты подлежат индексации 1 раз в год с 1 февраля. На 2021 год коэффициент индексации – 1,034%.

Кроме того, Минтруд приказом от 22.11.2021 № 798н внес поправки в порядок назначения и выплаты ФСС пособий по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Пособие пострадавшему на производстве ФСС назначит без справки о зарплате.

Новые поправки устанавливают, что документы, необходимые для назначения пособий, заявитель может подать в электронном виде через портал госуслуг. При отсутствии справки о среднем месячном заработке пострадавшего работника сведения, необходимые для назначения пособия, предоставит ПФР.

Подробнее обо всех изменениях по взносам читайте в статье Страховые взносы в 2021 году.

Куда нужно перечислять взносы на травматизм в 2021 году

В 2021 году произошли изменения в распределении страховых взносов. Их теперь контролирует и распределяет Федеральная Налоговая Служба. Изменения не коснулись только взносов на травматизм. Их администратором остался ФСС.

Согласно закону № 125-ФЗ «Об обязательном социальном страховании…» от 24.07.1998 года взносы перечисляют каждый месяц. Базой для их отчисления являются выплаты сотруднику за трудовую деятельность.

В расчет не берут выплаты, которые не облагаются налогами. К таким относят государственные пособия, компенсации, материальную помощь и прочее.

Полный список необлагаемых выплат можно посмотреть в Законе № 125-ФЗ в ст.20.2.

С 2021 года Фонд Социального Страхования наделен следующими полномочиями:

- контролировать поступление взносов на травматизм;

- рассчитывать суммы страховых взносов по каждому страховщику;

- требовать объяснений при несвоевременной или неполной оплате страховых взносов.

Закон №125-ФЗ был дополнен статьями о способах начисления пеней и взыскания недоимок. Также в документ внесли нормы и стандарты камеральных проверок.

Отчетность по «несчастному» сбору

В 2021 году изменились формы отчетности по данным видам перечислений. Теперь они сдаются в две организации:

- в ФСС до 20 числа на бумажных носителях и до 25-го в электронном виде;

- в ФНС предоставляется сводный отчет, включающий травматический сбор:

Справка: по окончании 2021 года следует направить все формы до 30.01.2021.

Причиной перераспределения контрольных функций между госорганами стала плохая собираемость обязательных платежей.ФНС зарекомендовала себя самым лучшим организатором работы с плательщиками. Поэтому Президент РФ подписал 15 января 2021 года указ № 13. Документом контрольная функция передается в ФНС.

Справка: кроме травматических сборов налоговики с 2021 года контролируют взносы на такие виды страхования:

- пенсионное;

- медицинское;

- социальное по временной нетрудоспособности и материнству.

Отчетность по травматизму в 2021 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2021 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

О том, что изменило в бланке формы 4-ФСС его последнее обновление, читайте в материале «Форма 4-ФСС за год — бланк отчетности и пример заполнения».

Вместе с формой 4-ФСС подается еще 1 отчет — об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Подробнее об этом отчете читайте в публикации «ФСС изменил форму отчета о расходовании “несчастных 14″”{amp}gt; взносов».

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Как определить класс профессионального риска по ОКВЭД

Почти любой труд так или иначе влияет на здоровье человека. И большинство видов профессиональной деятельности могут иметь определённую степень риска для самочувствия и общего здоровья человека. А потому любой бизнесмен должен понимать, с какими проф. заболеваниями может встретиться его сотрудник и чем он рискует.

Основой определения профессионального риска является вероятность, с которой на работе может произойти непредвиденная ситуация или случай. Причём именно в процессе своей обозначенной договором работы на месте или в командировке. Также сюда относят профессиональное заболевание, которое может работник компании получить в ходе своей работы.

Поэтому важно знать особенности этих определений

Виды профессионального риска

В первую очередь нужно знать, что все категории бизнеса имеют свой порядковый номер. Доступны они в Общероссийском классификаторе видов экономической деятельности.

И каждый из этих видов отнесёт по принципу опасности для человека. Все таких классов опасности тридцать два. Соответственно, чем выше номер, тем больше риск для здоровья.

Например, тому предпринимателю, который планирует заниматься издательством, или же полиграфией, нужно искать свою нишу в первом классе градации ОКВЭД. А если фирма хочет занять место в сфере лесозаготовок, где опасность в разы больше и ощутимее, то предприниматель должен смотреть на класс номер 21.

От того, к какому классу относится деятельность напрямую зависит расчёт выплат в фонд соцстраха (ФСС).

Регламентирующим законодательным актом тут будет Приказ Министерства труда Российской Федерации №625 от 25 декабря 2012 года.

Как определить класс риска по классификатору

Если ваша фирма занята в конкретном виде бизнеса, то достаточно будет обратиться к таблице классификатора, чтобы определить к какому уровню риска для сотрудника относится деятельность.

Однако часто бывает так, что фирма занята хоть и в смежных, но разных сферах предпринимательского дела. В этом случае, главным будет считаться тот код ОКВЭД, который вы обозначили при регистрации в качестве основного.

Соответственно, расчёты взносов в фонд социального страхования будут вестись согласно ему.

Головное значение кодировки определяется исходя из того, какую долю в получении прибыли будет играть именно этот вид деятельности. Чтобы вычислить удельный вес этого значения, нужно поделить его доход на общую выручку по всем предпринимательским ответвлениям фирмы.

- Заявление.

- Справка, в которой будет отмечен главный вид вашей предпринимательской деятельности.

- Копия пояснительной записки по бух.балансу за прошлый год.

- Копия лицензии. В том случае, если сфера деятельность подразумевает лицензирование.

Важно! Если есть возможность (наличие ЭЦП), всю процедуру можно провести не выходя из офиса с помощью сайта госуслуг. Подробнее, о том, как пользоваться порталом, вы можете прочитать здесь

Подробнее, о том, как пользоваться порталом, вы можете прочитать здесь.

Вся документация должна быть подана до 15 апреля. А сам фонд соцстраха в течение 14 дней после того, как вы подали документы сообщит вам личную ставку по страховому взносу.

Нюансы

- С начала 2017 года действует так называемый ОКВЭД 2014. Дело в том, что до этого все регистрации проходили по старому классификатору 2001 года.

- В 2017 году внесение страховых взносов не претерпело изменений. Делается это до 15 числа следующего месяца.

Страховые тарифы по классам

Нужно понимать, что взносы, которые вы платите в страховой фонд не просто «ещё одна сумма в никуда».

В случае, если работник вашей организации получает профессиональное заболевание, или если происходит непредвиденная ситуация, которая влечёт за собой настоящую травму на производстве, ФСС оплатит сотруднику, пострадавшему при исполнении своих обязанностей больничный, а также процесс реабилитации, если до этого дойдёт.

Но есть ряд критериев, по которым предприниматель вносит оплату в фонд. Всё зависит от:

- Заработной платы сотрудников.

- Тарифа, который определяется как раз исходя из степени риска в рабочем процессе. То есть именно категория риска по ОКВЭД будет определяющим фактором при формировании ставки по взносу в ФСС.

- Также в учёт идут различного рода надбавки, или же наоборот снижения оплаты. Формируются они самим фондом социального страхования.

Ставка может быть разной. Обычно она «плавает» от 0,2 процента до 8,5 процента. Естественно зависеть всё будет от категории риска.

Согласно Федеральному закону № 362 от 14.12.15 ставка эта будет браться непосредственного заработка работника.

1 класс профессионального риска кем-то утверждается?

Весьма интересно, ведь сведения об основном виде деятельности сразу указывается в регистрационных документах, и по-влиять на его изменение можно лишь походом в налоговую. Впрочем организации должны ежегодно подтверждать такую информацию.

Если Вы собрались уточнить свой класс профессионального риска перед Фондом социального страхования, подготовить нужно следующие документы:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55;

- подтверждающую справку;

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Впрочем и этого Вы можете не делать, но тогда специалисты ФСС сами присвоят Вам класс профессионального риска и установят максимальную ставку в 8,5%, оспорить которую, увы, уже будет нельзя.