- Пример заполнения РСВ с нулевыми взносами

- Как начислять взносы по доптарифам

- Для чего приняли и как утвердили

- Пониженные тарифы страховых взносов 15% действуют с апреля 2020 года

- Расчет пониженных взносов за дополнительные выходные дни, предоставленные работнику по закону

- Тарифы страховых взносов в 2021 году

- Как рассчитать отчисления с учетом изменений?

- При неполном рабочем дне, неделе

- Примеры расчета отчислений с зарплаты в 2020 году

- Как оплачивать страховые взносы 2022

- Новые тарифы

- Пример расчета

- Учет в 1С

- Настройка применения пониженных тарифов

- Начисление взносов

- Проверка начисления взносов

- Сохранение отчета

- Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

- Похожие публикации

- Добровольно или принудительно?

- Как воспользоваться снижением

- Для каких субъектов действует снижение ставки с 15 до 30%

- Критерии принадлежности к малому и среднему бизнесу

- Сферы коммерческой деятельности

- Новый закон о снижении страховых взносов 2022

- Основания для внесения изменений

- Срок действия

- Изменение размера тарифов

- Отмена льгот

- Кто вправе пользоваться льготами

- Пониженные тарифы

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

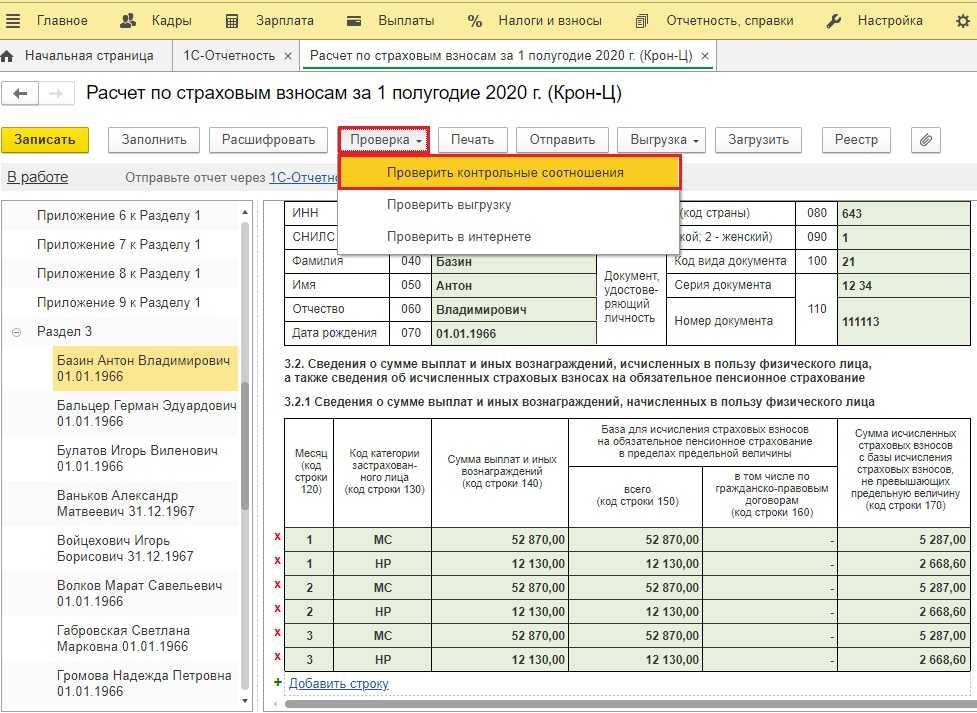

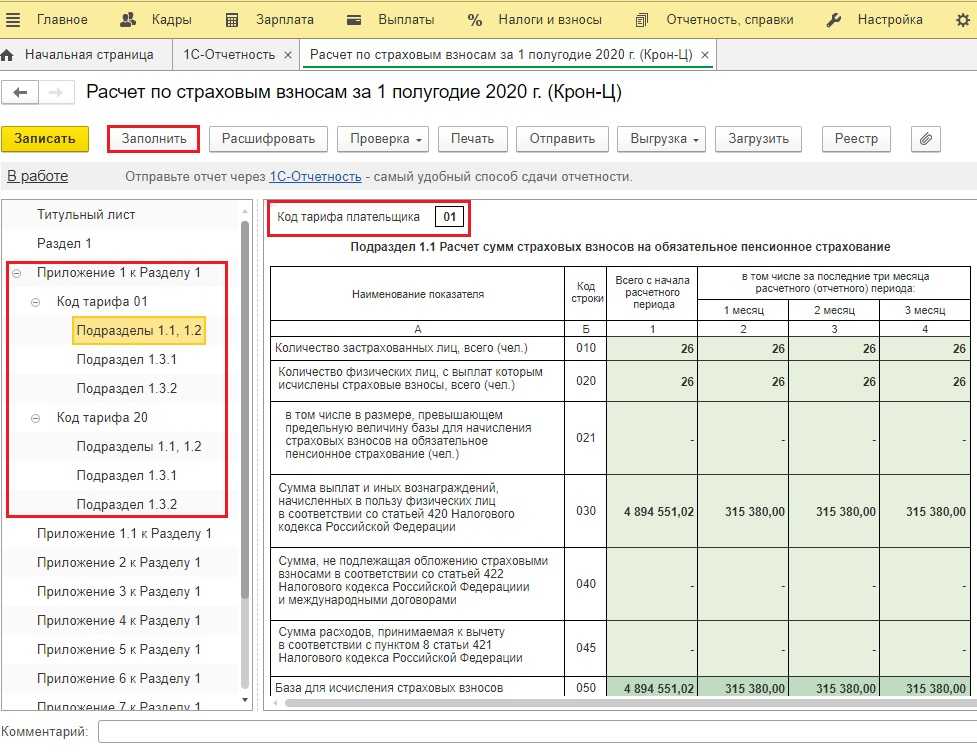

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф

Календарь бухгалтера на сентябрь 2020г.

Начисление зарплаты в 1С Бухгалтерия 8.3: пошаговая инструкция

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Не знаете как создать расчёт по страховым взносам?

Покажем как формировать расчёт автоматически в 3 клика.

Создать расчёт

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2021 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2020 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.

Пониженные тарифы страховых взносов 15% действуют с апреля 2020 года

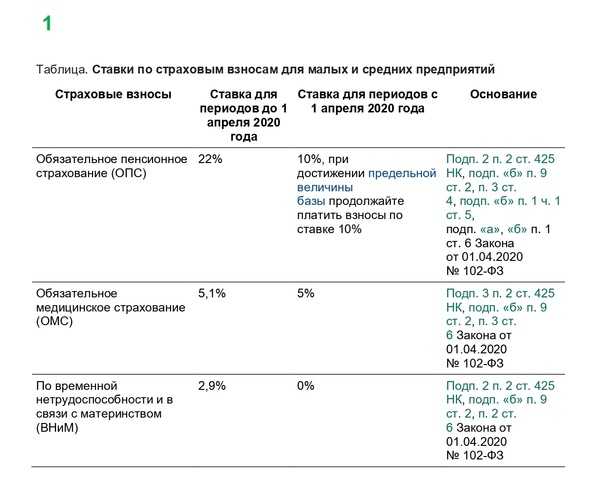

В соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» с 01 апреля 2020 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства вправе начислять страховые взносы по пониженной ставке 15 процентов:

- на обязательное пенсионное страхование – 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0%;

- на обязательное медицинское страхование – 5%.

Новый порядок действует в отношении начислений за апрель 2020 года и последующие месяцы. За март 2020 г. страховые взносы начисляются по общим правилам.

Пониженный тариф страховых взносов действует только в отношении начисленных выплат (вознаграждений), которые превышают минимальный размер оплаты труда (далее – МРОТ), установленный федеральным законом на начало расчетного периода (года).

На 01 января 2020 величина федерального МРОТ – 12 130 рублей.

Таким образом, если начисленная заработная плата за месяц равна или меньше МРОТ, страховые взносы исчисляются по применяемым плательщикам тарифам, размер которых установлен ст. 425 либо п. 2 ст. НК РФ, суммы начисленной заработной платы, превышающие 12 130 руб., облагаются взносами по ставке 15 процентов.

Страховые взносы начисляются в отношении каждого физического лица и по итогам каждого календарного месяца.

Пониженной ставкой страховых взносов работодатели не смогут воспользоваться по сотрудникам, которые работают неполное рабочее время (неполный рабочий день (смена) и (или) неполная рабочая неделя, в том числе с разделением рабочего дня на части), если ежемесячные начисления выплат (вознаграждений) в отношении таких сотрудников меньше МРОТ (даже при условии что оклад выше МРОТ).

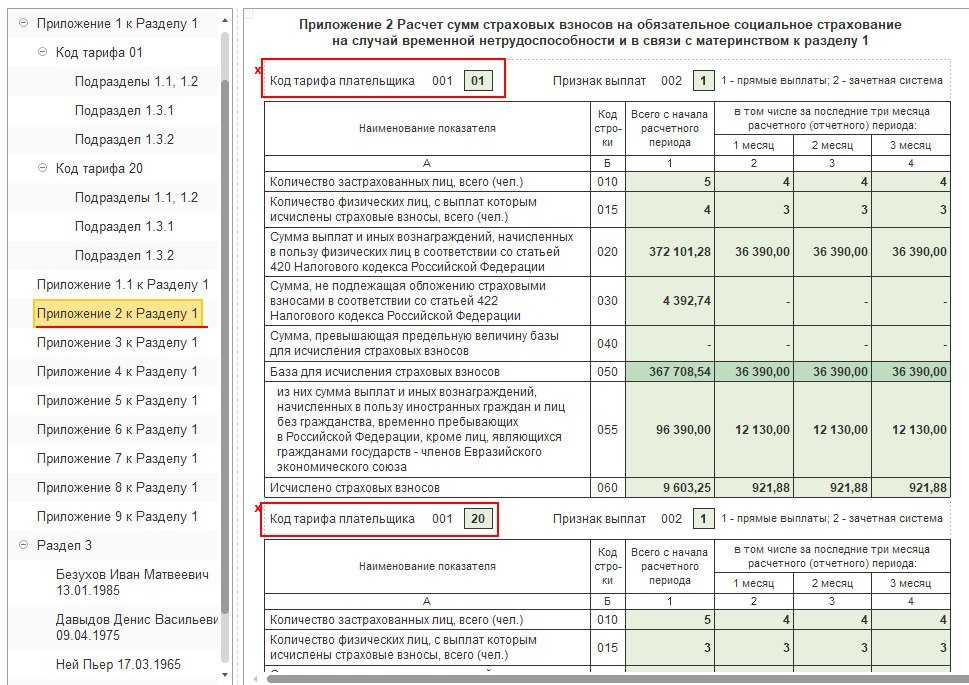

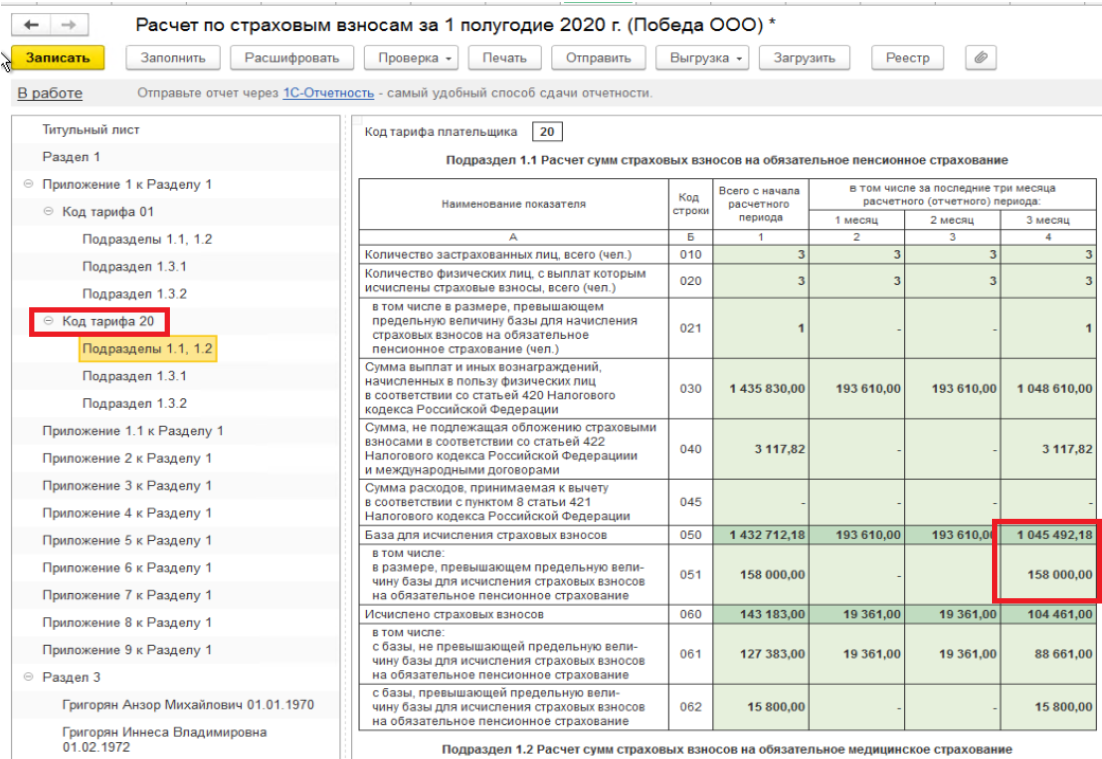

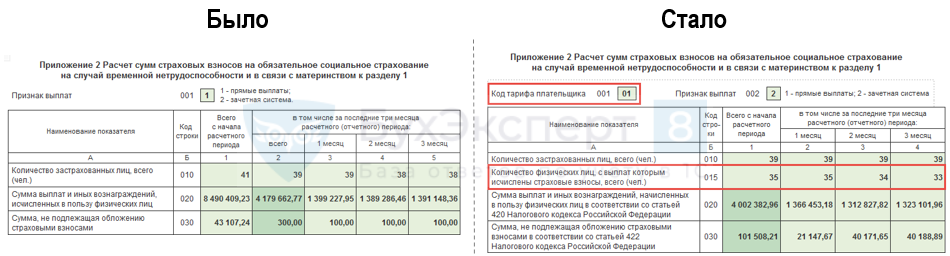

При заполнении расчета по страховым взносам за полугодие 2020 г. субъекты малого и среднего предпринимательства, воспользовавшиеся правом на применение пониженного тарифа по ставке 15%, в отношении выплат в пользу физических лиц за каждый календарный месяц, превышающих МРОТ, указывают код тарифа страховых взносов «20».

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» в поле «130» плательщики указывают следующие коды застрахованного лица:

— по сотрудникам в части начисленных выплат (вознаграждений) до величины федерального МРОТ – коды застрахованного лица согласно приложению № 7 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 № ММВ-7-11/470@;

— по сотрудникам в части превышения выплат (вознаграждений) над величиной МРОТ:

«МС» — российские граждане;

«ВЖМС» — застрахованные в системе обязательного пенсионного страхования лица иностранные граждане или лиц без гражданства, временно проживающие, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории Российской Федерации»).

Расчет пониженных взносов за дополнительные выходные дни, предоставленные работнику по закону

Если оплата доп. выходных возмещается из ФСС по ст. 262 ТК РФ (например, дополнительные выходные предоставлены для ухода за ребенком-инвалидом), она должна облагаться взносами в общем порядке.

С учетом особенностей, установленных для МСП, страхователь должен облагать взносами часть таких выплат за месяц:

- в пределах МРОТ – по ставке 30%;

- превышающую МРОТ – по ставке 15%.

Чтобы ФСС без проблем возместил указанные расходы, нужно сделать расчет так:

- Определить долю (пропорцию) выплат за дополнительные выходные дни в общем объеме выплат за месяц.

- Умножить полученное значение на сумму страховых взносов, начисленных за месяц с общей суммы выплат.

Читать также

19.05.2020

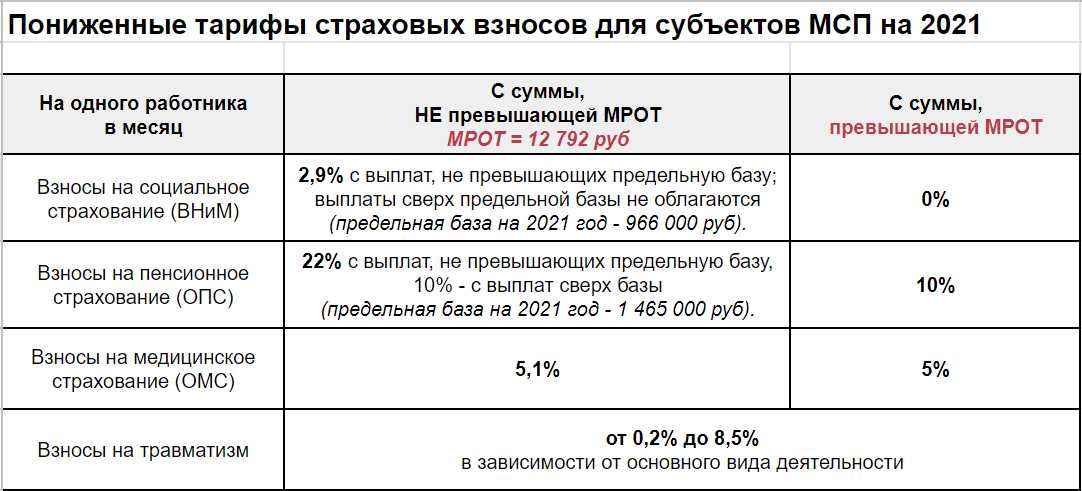

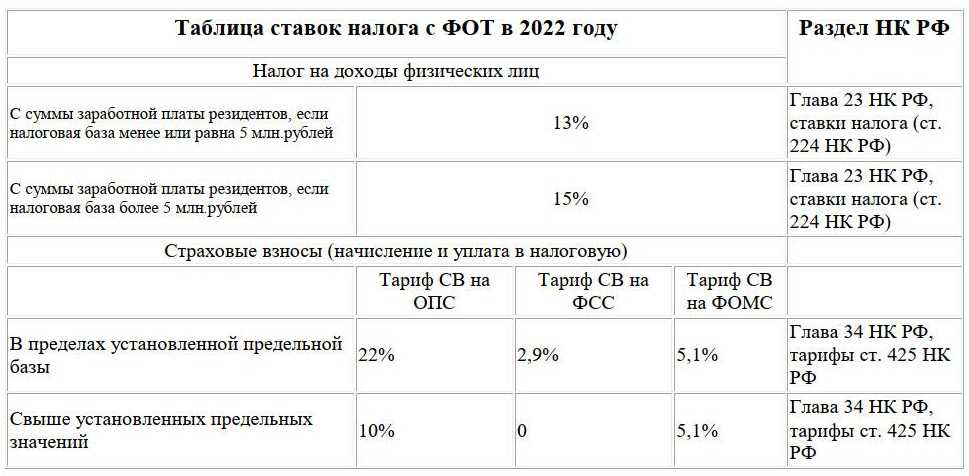

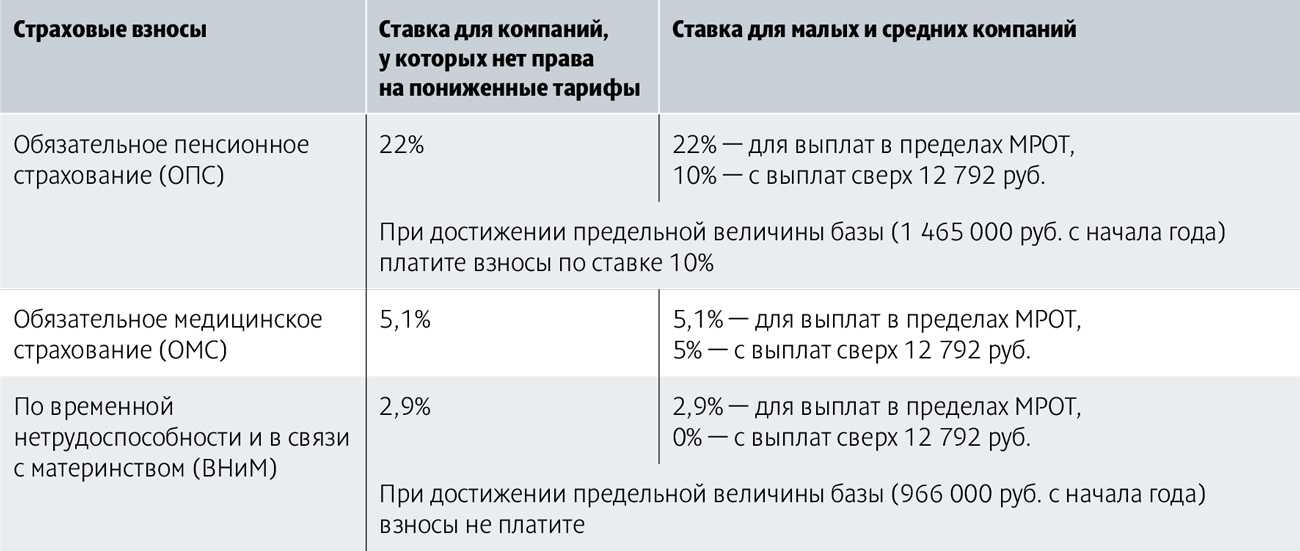

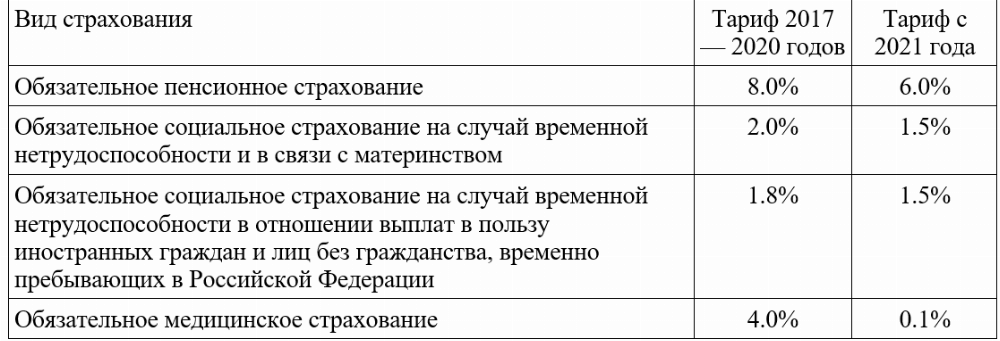

Тарифы страховых взносов в 2021 году

В общем порядке работодатели рассчитывают страховые взносы по следующим базовым тарифам:

| № п/п | Страховые взносы | Предельная величина налогообложения в 2021 году | Базовый тариф | Дополнительный тариф при доходе сверх предельной величины налогообложения |

| 1 | На обязательное пенсионное страхование (ОПС) | 1.150.000 руб. | 22% | 10% |

| 2 | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) | 865.000 руб. | 2,9% | 0% |

| 3 | На обязательное медицинское страхование (ОМС) | – | 5,1% | 5,1% |

Базой для расчета страховых взносов является доход работника, выплаченный работодателем в качестве оплаты труда, на основании трудового договора и локальных нормативных актов. Расчет базы страховых взносов определяется на основании ст. 421 НК РФ.

Как рассчитать отчисления с учетом изменений?

Чтобы с 1 апреля 2020 года правильно рассчитать размер страховых взносов, необходимо следовать следующему алгоритму:

- Шаг 1. Рассчитать суммарный начисленный доход по конкретному сотруднику с начала года.

- Шаг 2. Сравнить суммарный доход с предельной базой для взносов.

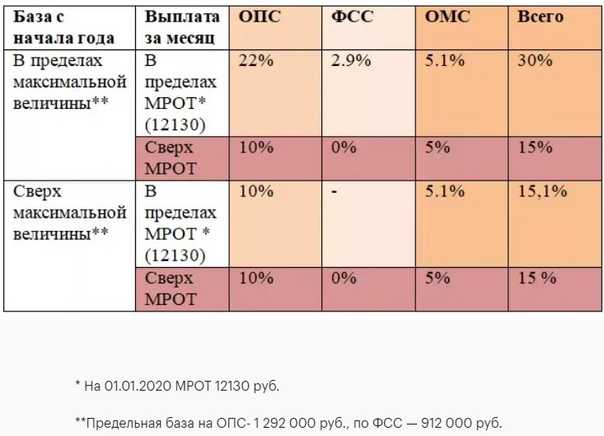

- Шаг 3. Если превышения нет, то берется зарплата за расчетный месяц, из нее выделяется часть, равная МРОТ, и часть, превышающая МРОТ.

- Шаг 4. Часть ЗП в пределах МРОТ облагается по стандартным тарифам (22, 5.1 и 2.9 процентов). Часть ЗП свыше МРОТ облагается по пониженным ставкам (10, 5 и 0 процентов).

- Шаг 5. Если превышение есть, то к превышающей сумме применяются пониженные тарифы — 10, 5 и 0 процентов.

Актуальные размеры предельных баз для 2020 года такие:

- пенсионное обеспечение — 1 292 000 руб.;

- медицинское обеспечение — не установлено ограничений;

- нетрудоспособность и материнство — 912 000 руб.

При неполном рабочем дне, неделе

Для работника, работающего на неполной ставке, в трудовом договоре прописывается размер оплаты труда за полностью отработанный месяц и размер ставки.

Заработная плата для такого сотрудника считается с учетом отработанного времени и установленного оклада (тарифа).

Ниже на примере даются пояснения.

Примеры расчета отчислений с зарплаты в 2020 году

Пример 1:

Иванову за апрель 2020 года начислена зарплата 43500 руб. Предприятие относится к субъектам малого предпринимательства.

Расчет:

МРОТ в 2020 года = 12 130 руб.

- На ОПС = 12130 * 22% + (43500 — 12130) * 10% = 5805,60.

- На ОМС = 12130 * 5.1% + (43500 — 12130) * 5% = 2187,13.

- На ВНиМ = 12130 * 2.9% + (43500 — 12130) * 0% = 351,77.

- Общий взнос = 5805,60 + 2187,13 + 351,77 = 8344,50.

Также суммарный взнос можно рассчитать так = 12130 * 30% + (43500 — 12130) * 15% = 8344,50.

Пример 2:

Петров работает на полставки. Его оклад согласно трудовому договору за полную ставку составляет 21500 руб. За май 2020 года ему начислено 10750 руб.

Расчет:

Так как начисленная зарплата за май 2020 в размере 10750 меньше МРОТ = 12130, то для расчета нужно брать стандартные ставки — 22, 5.1 и 2.9 процента.

- На ОПС = 10750 * 22% = 2365.

- На ОМС = 10750 * 5.1% = 548,25.

- На ВНиМ = 10750 * 2.9% = 311,75.

- Общий взнос = 10750 * 30% = 3225.

Как оплачивать страховые взносы 2022

Поправки в законодательство в целом не изменили правила и порядок внесения страховых взносов. Как и прежде, социальные платежи являются ежемесячными, и их нужно вносить не позднее 15 числа, поскольку вырученные средства идут на уплату пенсий нынешних пенсионеров, а не только на формирование будущих пенсий трудоспособных налогоплательщиков

Соблюдать сроки максимально важно, в противном случае налоговая выпишет штраф, который составит 20% от суммы просроченного платежа

С начала каждого расчетного периода собственники организаций должны определять базу для уплаты по каждому сотруднику. При этом существует так называемая предельная база страховых взносов, выше значения которой государство не вправе требовать с физического лица. Она утверждена Постановлением Правительства России № 1407 2019 года.

В базе в обязательном порядке должны учитываться все выплаты сотрудникам, включая различные вознаграждения и премии. В целом механизмы выплат социальных взносов не изменятся, за исключением их тарифов.

Несоблюдение сроков чревато крупным штрафом

Несоблюдение сроков чревато крупным штрафом

Новые тарифы

Изменения в порядке расчета ежемесячных взносов затронут далеко не каждого владельца малого бизнеса. Это связано с тем, что обновленные тарифы касаются лишь заработных плат выше уровня МРОТ, который в 2021 году составляет 12 тыс. 130 рублей. Этот показатель распространяется на всю страну, вне зависимости от установленных минимальных зарплат в отдельных субъектах РФ. Э

По новым ставкам на обязательные платежи будет уходить 15% от суммы общего ежемесячного дохода каждого сотрудника, вместо прежних 30%. Из суммарного количества взносов 10% – это отчисления в ПФ РФ, 5% – медицинское страхование. А вот делать взносы на социальное страхование, по новым правилам, не придется. Ранее на него приходилось 2,9% от общей суммы платежей.

Нововведения, направлены на поддержку малого бизнеса, окажутся выгодными далеко не для всех. Ощутить преимущества смогут лишь работодатели, которые на регулярной основе выплачивают сотрудникам более 16 тыс. рублей. Однако таким уровнем доходов может похвастаться не каждый, особенно это касается жителей регионов. Поэтому, несмотря на намерения Правительства, такая мера вряд ли окажет существенную поддержку малым и средним предприятиям.

Ощутить все преимущества нового закона смогут не все предприниматели

Ощутить все преимущества нового закона смогут не все предприниматели

Пример расчета

Для того чтобы иметь наглядное представление, как будет происходить подсчет суммы взносов в 2021 году, достаточно посмотреть на пример.

Некий В.В. Петров, работая в сфере розничной торговли, ежемесячно получает 11 000 рублей, что ниже МРОТ. Это говорит о том, что на его работодателя правки в законодательстве не распространяются, а значит, и ставки остаются прежними, в сумме составляя 30%. Как только суммарный доход Петрова превысит 12 130 рублей, тогда к нему станет возможно применение пониженных ставок. Так, при зарплате в 14 000 рублей, она будет разбита на 2 части. Первая будет составлять 12 130 рублей, и с нее будут оплачиваться взносы в полном объеме. Вторая, представляющая собой остаток в размере 1 870 рублей, будет подходить под программу обновленных тарифов.

Страховой взнос можно рассчитать самостоятельно

Страховой взнос можно рассчитать самостоятельно

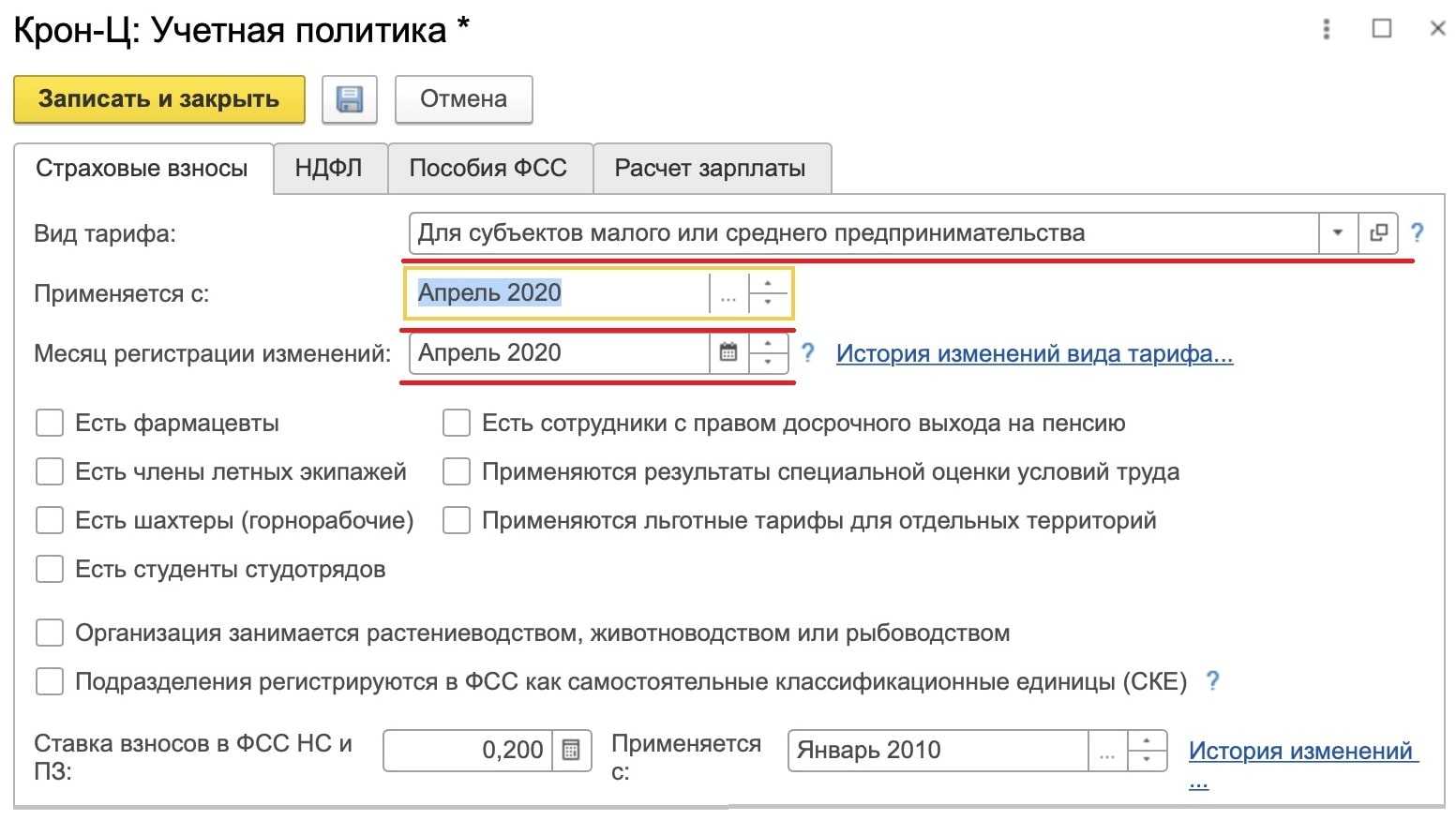

Учет в 1С

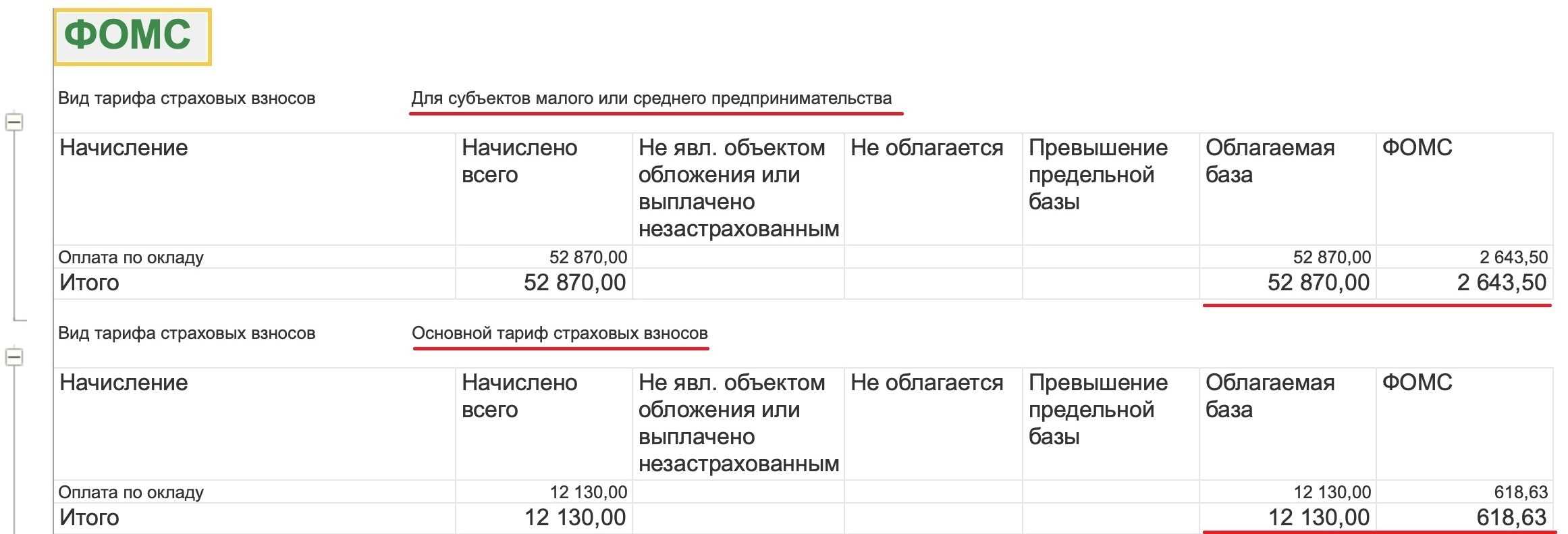

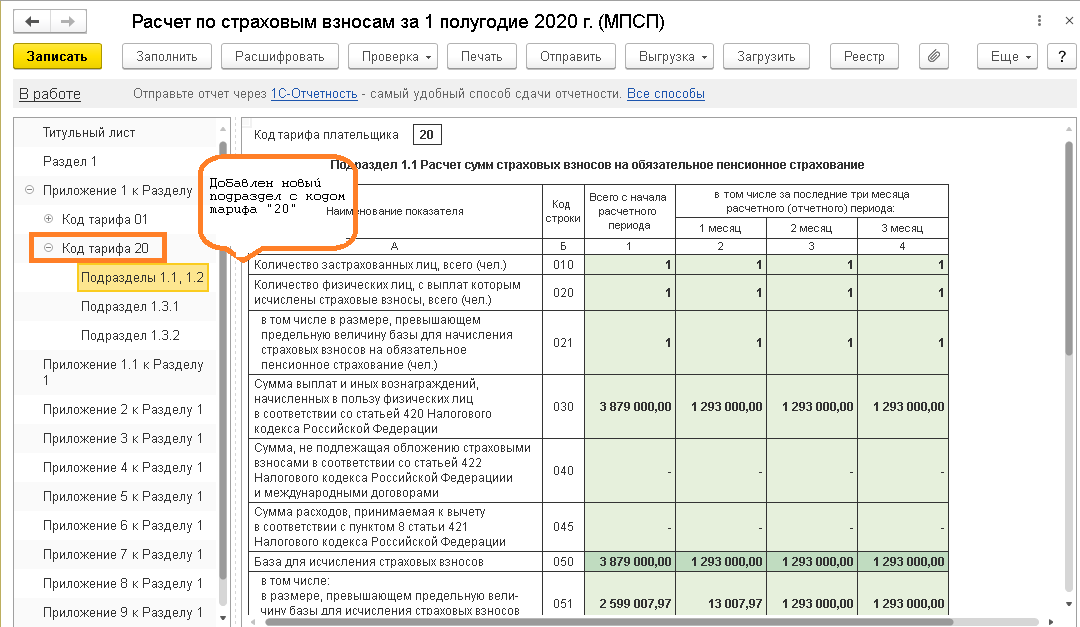

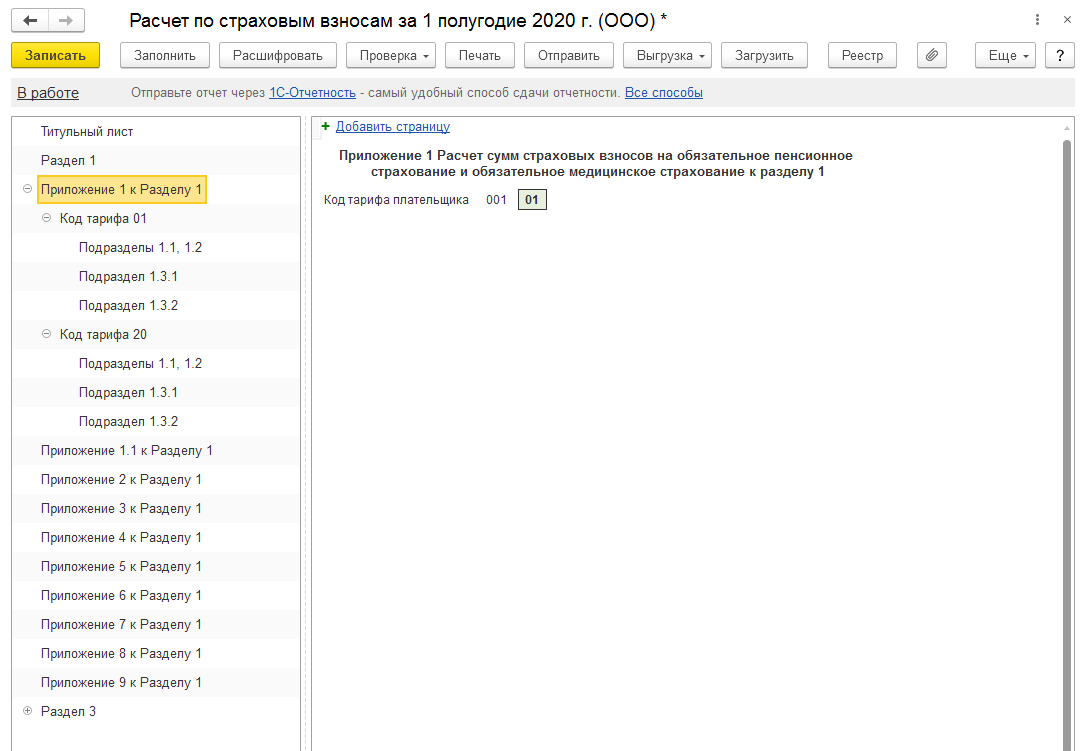

Настройка применения пониженных тарифов

Установите применение пониженных тарифов страховых взносов в разделе Главное — Налоги и отчеты — вкладка Страховые взносы.

![]()

Укажите:

- Тариф страховых взносов — Для субъектов малого или среднего предпринимательства.

- Применить с — Апрель 2020г.

Нажмите кнопку ОК.

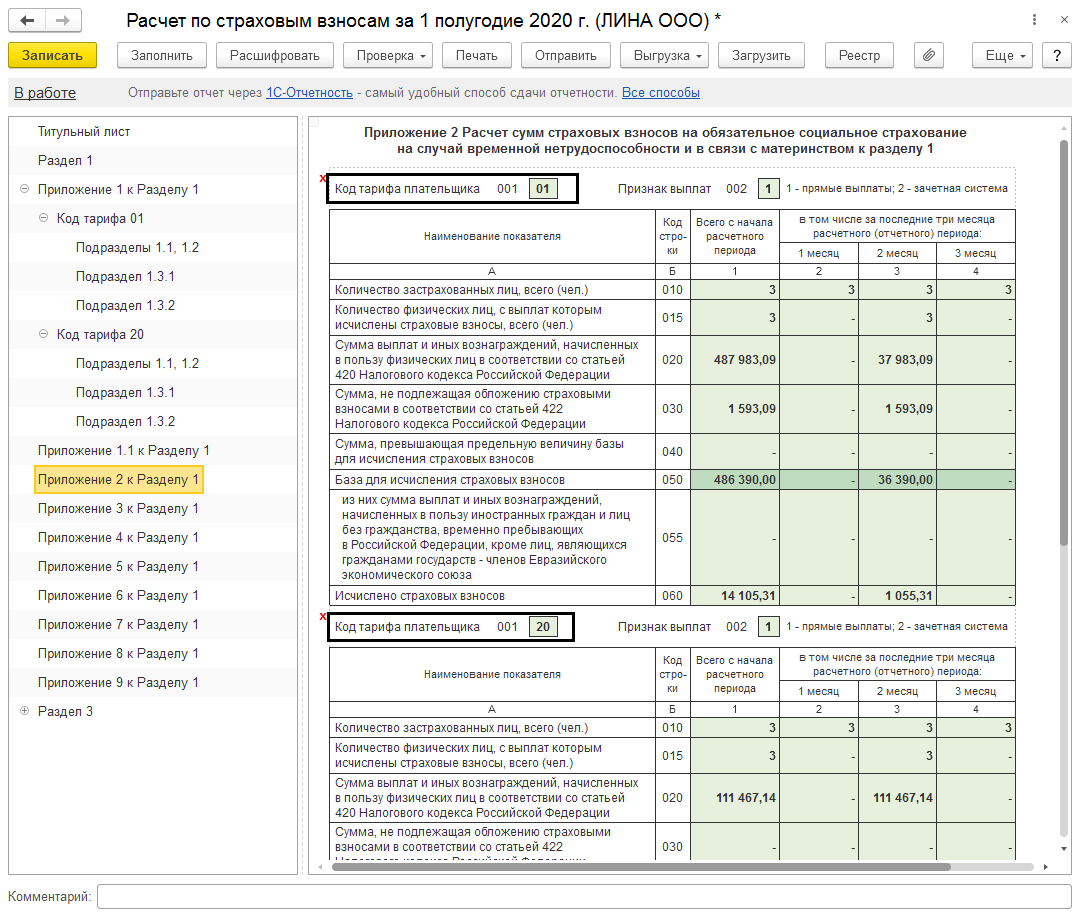

Начисление взносов

С месяца, указанного в настройках Страховых взносов, в документе Начисление зарплаты взносы исчисляются по новым ставкам..

Однако расчет в документе не детализирован.

Контролировать начисление взносов удобно с помощью отчета Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате), настроив его особым образом.

Проверка начисления взносов

Создайте отчет Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате).

По умолчанию группировка отчета установлена в разрезе вида взносов по Начислению. Однако лимит зарплаты определяется по каждому сотруднику, поэтому для проверки сделайте группировку по Сотруднику.

Для этого по кнопке Еще — Прочее — Изменить вариант отчета откройте форму изменения настроек.

Двойным щелчком по полю Начисление откройте форму Редактирование полей группировки и измените в нем группировку на Сотрудник.

В результате настройки данные сгруппируются по сотрудникам.

Сохранение отчета

Сохраните вариант отчета по кнопке Варианты отчета — Сохранить вариант отчета.

В открывшейся форме укажите название и доступность отчета.

Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

Шаг 1. Выполните настройки по установке пониженного тарифа.

Шаг 2. Подключите возможность учета по договорам ГПХ в разделе Главное — Функциональность.

На вкладке Сотрудники установите флажок Договоры подряда.

Заполните все данные Договора подряда.

Шаг 4. Выполните начисление по договору подряда (Зарплата и кадры — Все начисления — Создать — Начисление зарплаты — Заполнить).

Страховые взносы начисляются по пониженным тарифам по данному сотруднику исходя из всех начислений за месяц.

Похожие публикации

- Проверка расчета страховых взносов сверх лимита для МСП c 01.04.2020 …

- Как составить реестр работников старше 65 лет для ФСС за все периоды с 06 апреля до окончания режима самоизоляции Рассмотрим, как и какими сведениями в 1С:Бухгалтерия заполнить реестр работников…

- Расчеты по договору ГПХ Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках…

- Страховые взносы 0% за 2 квартал 2021 Во 2 квартале 2021 года пострадавшему от коронавируса бизнесу и…

Добровольно или принудительно?

Тариф, который мы обсуждаем, позволяет сэкономить на уплате страховых взносов, но по ряду причин плательщик может быть не заинтересован в его применении.

Можно ли отказаться от применения пониженного тарифа и предпочесть общий? Казалось бы, ответ очевиден: применение льгот всегда было и остается добровольным. Однако не все так просто.

П. 1 ст. 56 НК РФ установлено, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. При этом налогоплательщик вправе отказаться от использования льготы по налогу либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ (п. 2 ст. 56 НК РФ). Но проблема в том, что страховые взносы – это не налог и не сбор. Это особый отдельный вид платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемых с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (п. 3 ст. 8 НК РФ) и согласно п. 3 ст. 1 НК РФ действие Кодекса распространяется на отношения по установлению, введению и взиманию страховых взносов только в тех случаях, когда это прямо предусмотрено НК РФ.

Но в ст. 56 НК РФ именно страховые взносы-то и не упоминаются, а речь идет только о налогах и сборах.

Кроме того, как следует из положений ст. 17 и 18.2 НК РФ, Кодекс разделяет понятия «налоговая ставка» и «тариф страховых взносов». Они подразумевают различные самостоятельные элементы обложения и их нельзя считать аналогами или синонимами.

Выходит, что правило о льготах, от использования которых можно отказаться, неприменимо к страховым взносам. Да и в самой ст. 427 НК РФ, где речь идет о пониженных тарифах, нигде не упоминается о праве плательщика такой-то категории на их применение: во всех случаях соответствующий тариф просто вменен НК РФ.

Таким образом, НК РФ не предоставлено плательщику страховых взносов право отказаться от установленных НК РФ тарифов страховых взносов либо изменить их размер, в том числе отказаться от пониженного тарифа страховых взносов, установленного в соответствии с НК РФ. На этом фоне Минфин России не раз делал вывод о том, что применение пониженных тарифов страховых взносов является обязанностью, а не правом плательщика страховых взносов (см., например, Письма от 17.05.2018 № 03-03-06/1/33239, от 26.02.2019 № 03-03-06/1/12431, от 03.06.2021 № 03-15-05/43471). Этот вывод универсален в отношении всех пониженных тарифов, а не только рассматриваемого нами в настоящей статье.

Игнорирование данного правила приведет к конфликту с налоговым органом при проверке по налогу на прибыль или УСН – налогоплательщику будет инкриминировано завышение расходов (а в случае применения УСН с объектом «доходы» – неправомерное занижение суммы налога к уплате).

Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не улучшит пенсионных перспектив работника – она подлежит возврату плательщику страховых взносов (за исключением случая, когда она была учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент обращения плательщика взносов с заявлением о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия) (п. 6.1 ст. 78 НК РФ).

Как воспользоваться снижением

Для начала проверьте, положено ли вам снижение размера страховых взносов с зарплаты с 01.04 по 31.12.2020 года. Если да, то применяйте льготу так:

- Для всех выплат выше федерального МРОТ (12 130 рублей) — новые пониженные тарифы.

- Для сумм и вознаграждений в пределах МРОТ — общепринятые ставки (30%).

Понижение применяется к ежемесячным итоговым выплатам каждого конкретного работника начиная с 1 апреля 2020 года. Федеральный закон о снижении страховых взносов до 15% предусматривает такие ставки по выплатам (ст. 5 102-ФЗ):

- на ОПС — 10% (вместо 22%);

- на ОМС — 5% (вместо 5,1%);

- на ВНиМ в ФСС — 0% (вместо 2,9%).

Суммы считаются отдельно по месяцам. При расчетах учитывается значение федерального МРОТ (не регионального!). Новые правила распространяются и на основных сотрудников, и на совместителей с зарплатой выше минимального размера оплаты труда. Не имеет значения, сколько времени проработал сотрудник за отчетный период (был ли он на больничном или в отпуске), — расчет ведется за каждый календарный месяц до конца 2020 года.

Для каких субъектов действует снижение ставки с 15 до 30%

Возможность платить взносы по сниженным тарифам есть исключительно у владельцев организаций и индивидуальных предприятий, которые входят в реестр МСП. При отсутствии бизнеса в данном списке придется вносить взносы в полном размере, вне зависимости от размера зарплат сотрудников. Это правило распространяется на все предприятия, вне зависимости от их возраста или сферы деятельности.

Критерии принадлежности к малому и среднему бизнесу

Критерии отношения к субъектам МСП определяет государство. Они могут изменяться в зависимости от обстоятельств, которые отражаются в законодательных актах.

Детально с критериями можно ознакомиться в таблице:

| Критерии | Показатель дохода, рублей | Средняя численность сотрудников |

| Микропредприятие | 120 млн | До 15 |

| Малый бизнес | 800 млн | 16-100 |

| Средний бизнес | 2 млрд | 101-250 |

Годовой доход предприятия рассчитывается не по выручке

Годовой доход предприятия рассчитывается не по выручке

Сферы коммерческой деятельности

Рассчитывать на послабление может каждое предприятие или организация, внесенная в государственный реестр МСП. При этом сфера деятельности бизнеса не будет играть никакой роли. Это основано на том, что основанием для ввода изменений стал не только коронавирус, но и желание Правительство повысить уровень жизни населения. Как известно, наибольшая часть предприятий малого и среднего бизнеса концентрируется в сфере торговли и предоставления различных услуг, а также недвижимости.

Новый закон о снижении страховых взносов 2022

Вплоть до 01.04.2020 г. суммарный размер социальных взносов составлял 30% от заработной платы сотрудника. Такие суммы оказались существенными для многих малых предприятий, прибыль которых сократилась из-за активного распространения COVID-19 в стране.

По этой причине 25 марта Президент РФ В.В. Путин впервые заговорил о снижении процентной ставки социальных взносов для отдельных категорий предпринимателей. По его заявлению, страховые взносы должны уменьшиться на 15%, то есть вдвое от прежних показателей.

Закон № 102-ФЗ от 1 апреля 2020 года внес существенные изменения в первые две части Налогового кодекса Российской Федерации, а также отдельные законодательные акты государства. Согласно п. 6 ст. 2 данного закона для категорий, указанных в п. 1 подпункте 2 вышеуказанной статьи, принимаются новые ставки расчета социальных взносов на обязательное:

- Пенсионное страхование – 10%, вне зависимости от предельной величины базы для исчисления.

- Медицинское страхование – 5%.

- Социальное страхование по причине временной нетрудоспособности и в связи с материнством – 0%.

До внесения правок размер данных взносов составлял 22, 5,1 и 2,9 соответственно.

Процентные ставки по страховым взносам изменились

Процентные ставки по страховым взносам изменились

Следует обратить внимание на то, что послабляющая мера касается только выплат сотрудников, которые превышают значение МРОТ. Суммы, соответствующие данному показателю и ниже его, под антикризисные меры со стороны государства не подпадают

Ознакомиться с полным текстом закона можно .

Основания для внесения изменений

Правки, внесенные в законодательство, стали своеобразной антикризисной мерой. Снижение ставки в 2 раза позволит поддержать представителей малого, а также среднего бизнеса в условиях пандемии коронавируса. Материальные ресурсы, которые должны были пойти на выплату взносов, пойдут на меры, помогающие сохранить бизнес «на плаву».

Срок действия

Новые тарифы действуют уже с 1 апреля 2020 года. Несмотря на то, что законопроект относят к антикризисным, срок его действия не будет ограничиваться периодом экономического спада. Сниженные ставки были приняты на долгосрочный период и абсолютно не зависят от сферы деятельности предприятия.

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2019 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%.

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2019 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

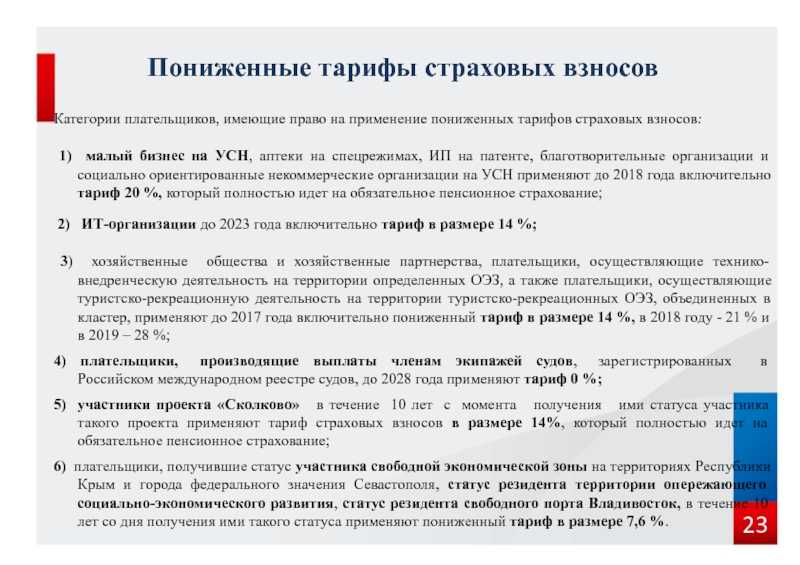

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

|

8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения |

20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № -ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № -ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № -ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |