- Структура и содержание отчета

- Откуда брать данные для отчета ДДС

- Возможные варианты классификации процентов и дивидендов

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Пример расчета

- Примечания к отчету о движении денежных средств

- Как формировать отчет ДДС

- Модель построения отчета о движении денежных средств

- Часто задаваемые вопросы

- Баланс компании на 31 декабря 2009 года, млн руб.

- Что относить к эквивалентам денежных средств?

- Зачем следить за сроками сбора отчета ДДС

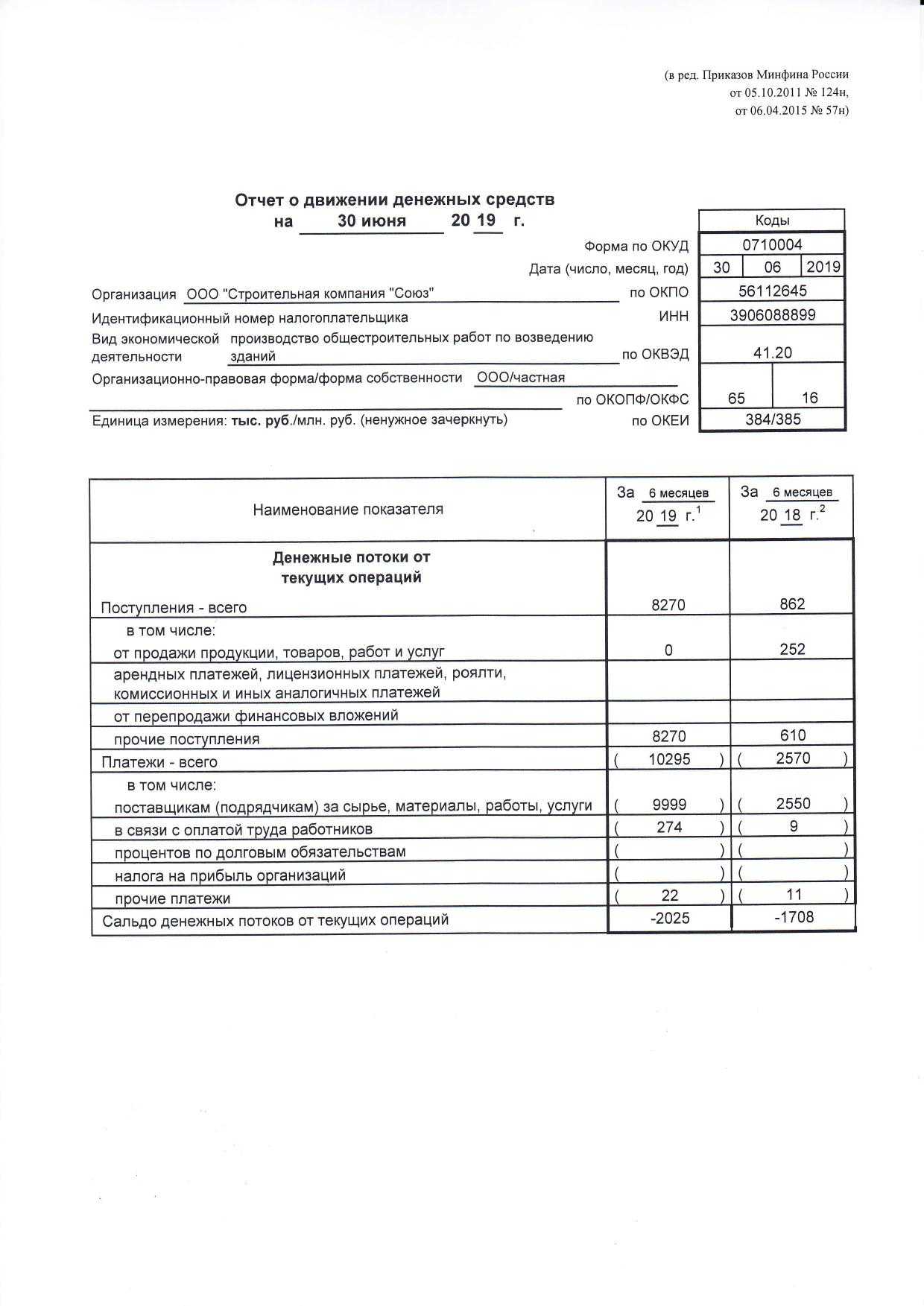

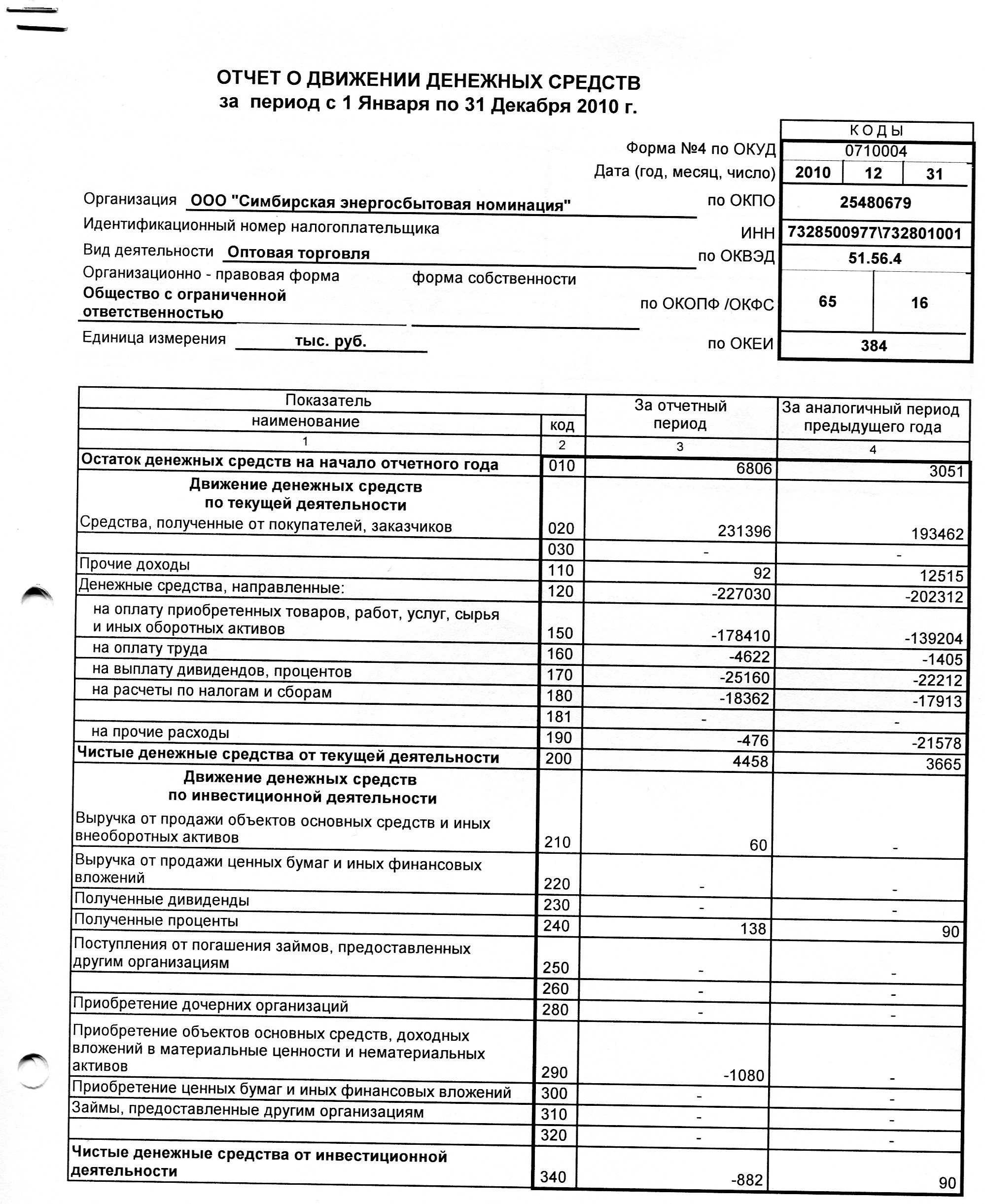

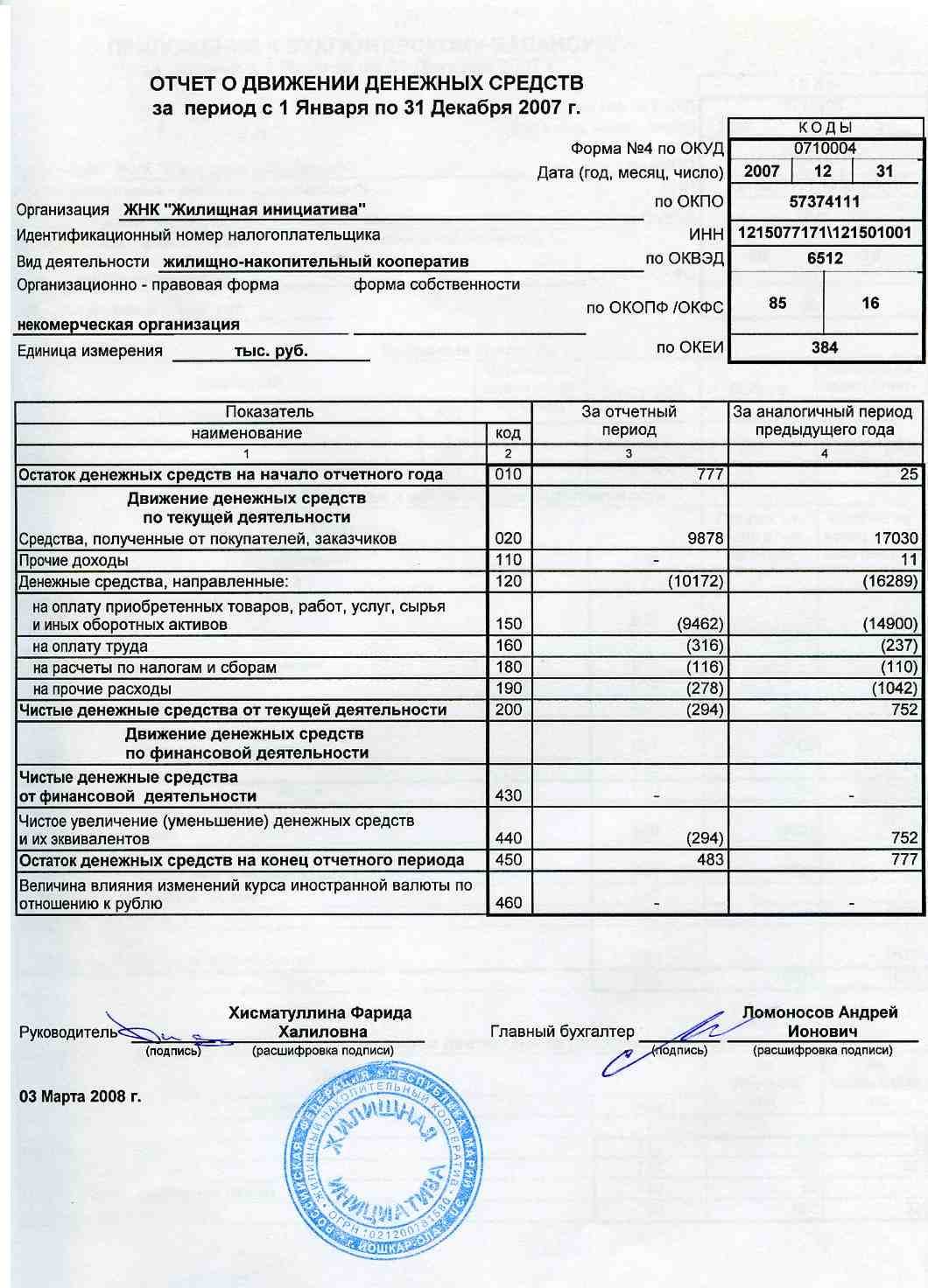

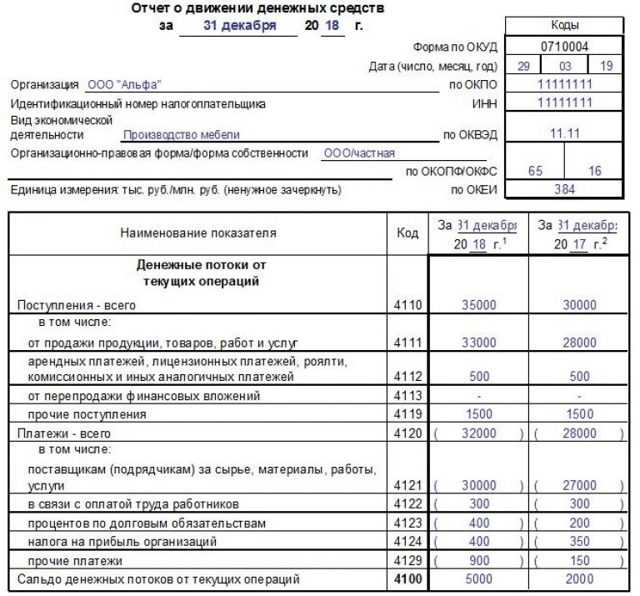

- Пример составления отчета о движении денежных средств

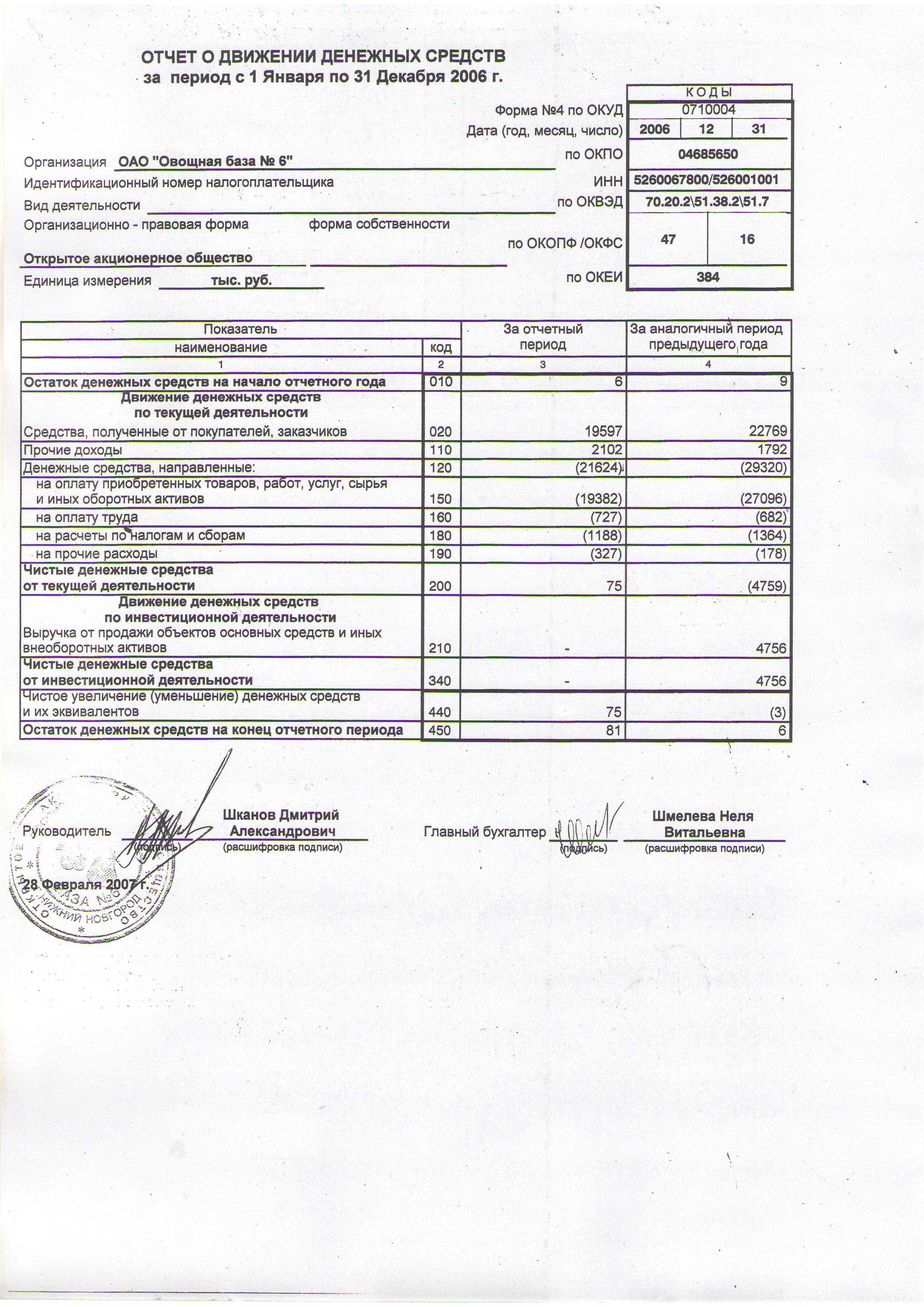

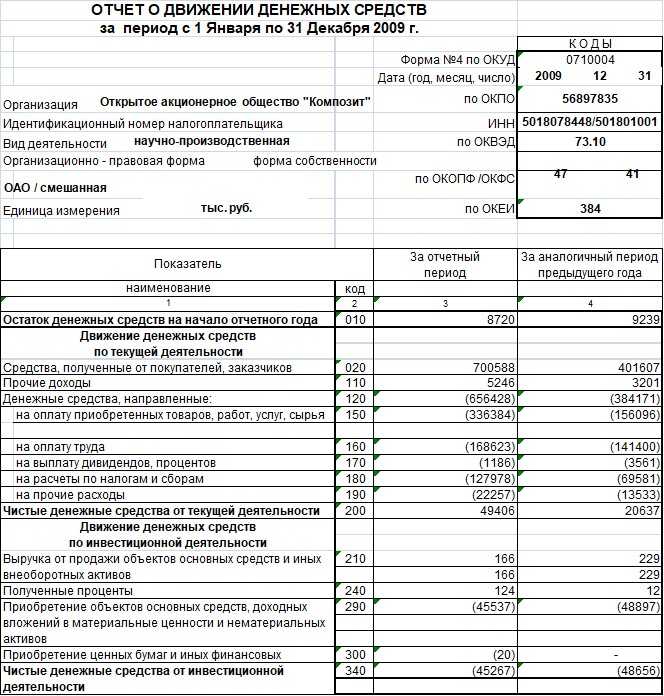

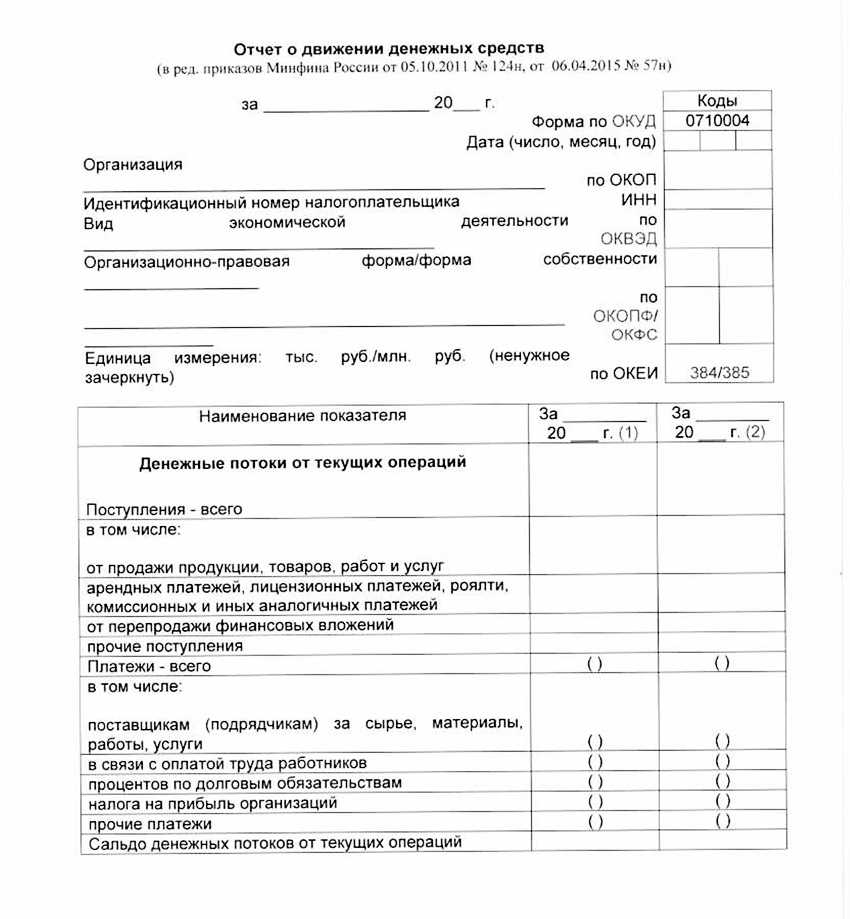

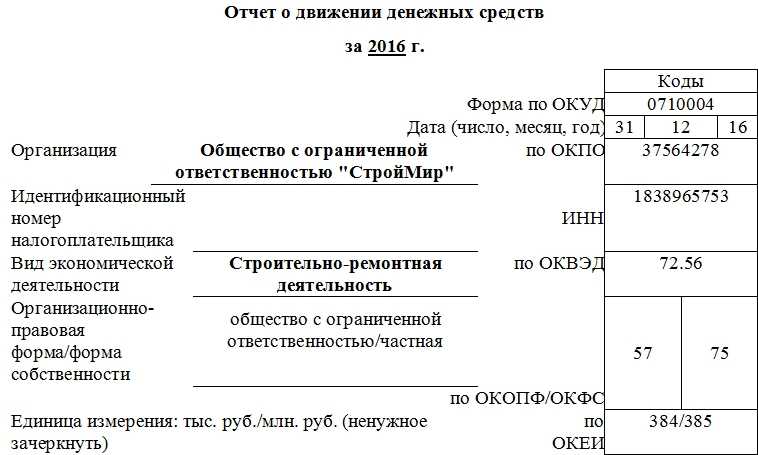

- Заполняем «шапку»

- Заполняем раздел 1

- Заполняем раздел 2

- Заполняем раздел 3

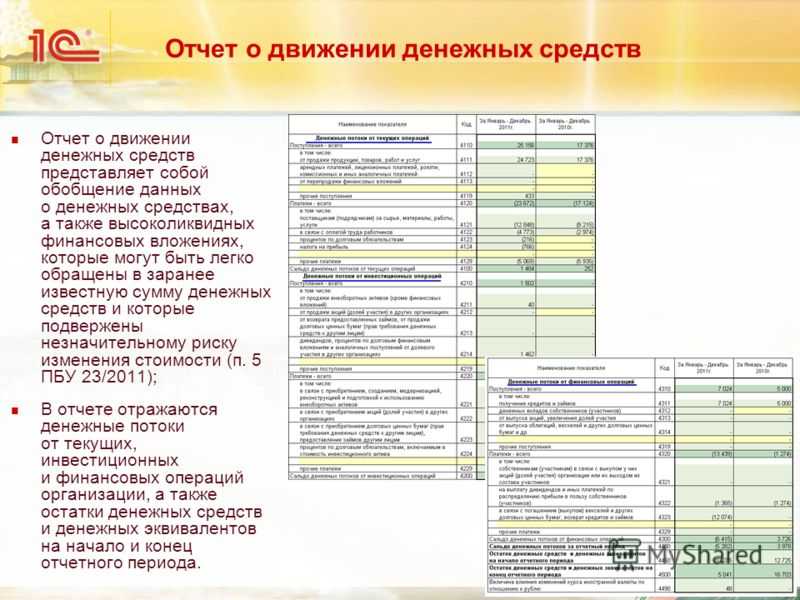

- Что отражает отчет ДДС

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Откуда брать данные для отчета ДДС

Инга:

«Основные источники сведений для ДДС — банковская выписка по счету и форма отчетности кассира, если вы работаете с наличными. Обычно ее разрабатывает финансовый менеджер.

Основная информация, которую должна содержать эта форма:

— сколько денег было в кассе на начало дня

— сколько поступило на конец дня

— на какую сумму продано товара

— сколько внесено наличными

— сколько было оплат по банковской карте

В отчете ДДС все деньги разносятся по кошелькам — это места, где находятся средства компании: расчетный счет, касса, кошельки в различных электронных платежных системах, если работаете с ними.

В шаблонах отчета ДДС, которые доступны в интернете, для кошельков предусмотрен отдельный лист. Он показывает, сколько сейчас денег у компании и где они лежат: столько-то на счете, а в кассе — столько-то. А строка о каждой операции отражает ее дату, сколько денег пришло или ушло, из какого кошелька, по какой статье дохода или расхода и к какой деятельности компании эта статья относится.

Например: “15.06.2021, $5000, расчетный счет, закупка товара, операционная деятельность”».

Возможные варианты классификации процентов и дивидендов

Объект |

Вид деятельности, к которой можно отнести объект |

Проценты уплаченные |

Операционная, финансовая |

Проценты полученные |

Операционная, инвестиционная |

Дивиденды уплаченные |

Операционная, финансовая |

Дивиденды полученные |

Операционная, инвестиционная |

К какому виду деятельности относить указанные потоки, зависит от индивидуальных потребностей компании и содержания конкретных операций. Например, выплаты процентов по кредиту, направленному на приобретение материалов, могут как относиться к операционной деятельности, так и учитываться в составе денежных потоков от финансовой деятельности вместе с основной суммой кредита.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Пример расчета

Приведем пример, как сделать ОДДС по карточке 51 счета — расчетного счета. Остаток у ООО «Рога и копыта» на начало месяца — 250 000 руб. Операции по расчетному счету за месяц (в рублях):

- 500 000 — оплата продукции покупателями;

- 300 000 — оплата материалов поставщиками;

- 100 000 — выплата зарплаты сотрудникам;

- 200 000 — поступление за проданный автомобиль;

- 150 000 — возврат выданного займа;

- 50 000 — выплаченные собственникам дивиденды.

Сальдо потоков:

- текущая деятельность: 100 000 руб. (500 000 — 300 000 — 100 000);

- инвестиционная деятельность: 350 000 руб. (200 000 + 150 000);

- финансовая деятельность: — 50 000 руб. (0 — 50 000).

Остаток у ООО «Рога и копыта» на конец месяца — 650 000 руб. (250 000 + 100 000 + 350 000 — 50 000).

Примечания к отчету о движении денежных средств

Примечания к ОДДС – еще один элемент крайней степени важности. Они полезны тем, что через них можно раскрыть всю информацию касательно проведенных неденежных операций, к которым относятся следующие из них:

- покупка компанией активов за счет долгов или же собственных акций;

- обмен с другими компаниями неденежными активами;

- конверсия (переход из облигаций в акции компании);

- выпуск новых акций для погашения долгов на акции и пр.

Эти операции не попадут в отчет по разным причинам. Однако, несмотря на это, они все еще могут принести пользу. Они – бесценный источник информации о том, что происходит в компании, какой финансовый путь выбрала компания и что предприняло руководство в том или ином периоде.

Примечания, как правило, предоставляются в крайне упорядоченном виде, как только это возможно.

Как формировать отчет ДДС

Начинать сбор отчета ДДС нужно со списка статей — это виды дохода или расхода. Как вариант: реализация товара — статья дохода, оплата аренды — расхода.

Инга:

«На этапе формирования статей ДДС учитывайте их количество. Оптимальное число, чтобы не запутаться, — 25–30.

Не обязательно выносить в отдельную статью каждую трату или поступление. Достаточно объединить несколько по общему признаку. Например, аренду офиса и коммунальные платежи отнести к статье “Аренда”, картриджи и бумагу для оргтехники, воду для кулера, кофе, чай, плюшки — к “Офисным расходам”.

Если со временем решите, что определенных расходов вдруг стало слишком много, всегда можно детализировать и сгруппировать отдельные траты.

На этапе внедрения и сразу после него есть смысл анализировать ДДС еженедельно. Затем достаточно раз в месяц — вместе с другими отчетами.

При выборе названий статей для отчета ДДС лучше избегать имен и фамилий контрагентов. Сегодня указали поставщика, как в записной книжке телефона, — “Федя мука” или “Маша молоко”, — а завтра бизнес Феди или Маши вырастет в агрохолдинг. Лучше сразу выбирать варианты на годы вперед».

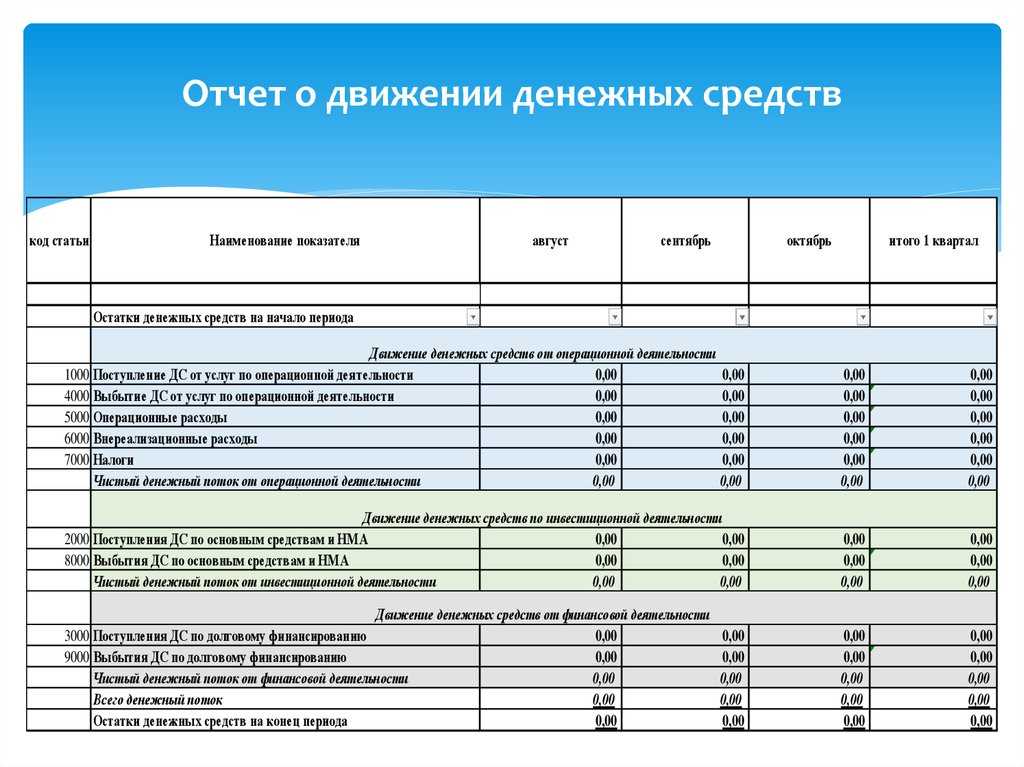

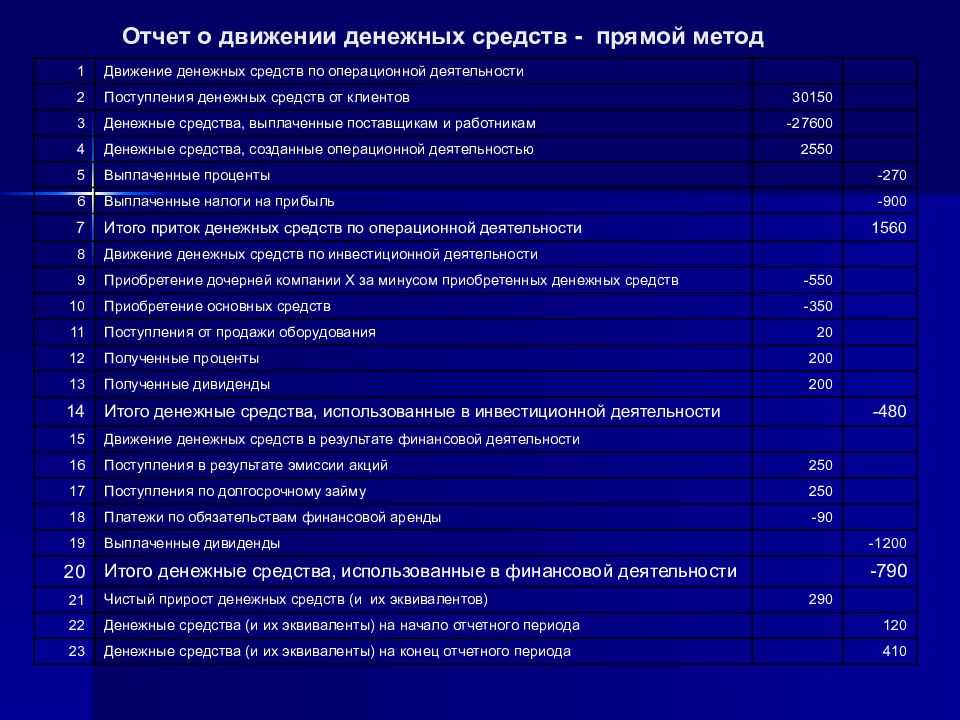

Модель построения отчета о движении денежных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Существует ряд программ с уже готовыми алгоритмами для составления отчетности по ОДДС. Однако не у всех есть возможность ими воспользоваться. В такой ситуации есть альтернативный выход – составление ОДДС в Microsoft Excel.

Выделим этапы построения такого рода отчета:

- Создание отдельных листов в Microsoft Excel, куда впоследствии выгружаются две формы отчета. Первая – о финансовом положении (ОФП). Вторая – о совокупном доходе (ОСД).

- При оформлении ОФП необходимо сделать отдельную колонку, в которой будут показаны изменения на начало и конец отчетного периода.

- В пустом листе Excel создается рабочая таблица типа «матрица», где впоследствии будет оформлен ОДДС. При оформлении требуется соблюдать строгий порядок. Например, в крайнем левом столбце таблицы расположены статьи отчета в детализации. Все они будут включаться в отчетность по МСФО. В той же таблице по горизонтали шапки нужно расположить статьи отчета о финансовом положении, количество которых будет основано на структуре отчетности компании. Оно может быть больше, меньше или на уровне стандартной структуры отчета ОДДС. Сами ячейки будут содержать в себе необходимые для ОДДС данные.

- Когда все необходимые статьи в матрицу будут занесены, нужно создать проверочную строку, в которой можно произвести несколько расчетов дабы убедиться, что расчеты и изменения статей быстро и главное – правильно выполняются.

- Заполнить все ячейки созданной матрицы. Источниками информации для заполнения матрицы будут различные регистры, реестры и статьи.

- Закончив с заполнением, необходимо убедиться в равенстве входящего остатка денежных средств и исходящего остатка, обозначенного в отчете о финансовом положении.

- «Отполировать» ОДДС до такого вида, чтобы можно было разместить его в конкретный раздел финансовой отчетности.

Часто задаваемые вопросы

Обязательно ли заполнять ОДДС в тысячах рублей, или можно в рублях?

C учётом изменений, внесенных в 2019 году, ОДСС должен обязательно заполняться в тысячах рублей, иначе ИФНС его не примет. Второе изменение — код и наименование деятельности нужно указывать по справочнику ОКВЭД 2.

Если на валютном счёте есть остаток на 1 января, а движений по нему в течение года не было, что нужно включать в ОДДС?

Остаток на валютном счёте пересчитывается по курсу ЦБ на 1 января отчётного года и вносится в начальное сальдо денежных средств. Затем остаток пересчитывается на 31 декабря отчётного года. Разница между показателями в рублях попадает в строку 4490 с плюсом или минусом. Сальдо денежных средств на конец отчётного года считается уже с учётом показателя строки 4490.

Баланс компании на 31 декабря 2009 года, млн руб.

Наименования статей |

2008 г. Сумма, млн руб. |

2009 г. Сумма, млн руб. |

Изменения |

|

Денежные средства |

12 |

17 |

5 |

Увеличение |

Дебиторская задолженность |

40 |

60 |

20 |

Увеличение |

Запасы |

70 |

84 |

14 |

Увеличение |

Расходы будущих периодов |

4 |

6 |

2 |

Увеличение |

Итого оборотные активы |

126 |

167 |

||

Основные средства |

210 |

250 |

40 |

Увеличение |

Накопленная амортизация |

(48) |

(60) |

(12) |

Увеличение |

Итого внеоборотные активы |

162 |

190 |

||

Итого активы |

288 |

357 |

||

Кредиторская задолженность |

40 |

35 |

5 |

Уменьшение |

Проценты к выплате |

4 |

3 |

1 |

Уменьшение |

Налоги |

12 |

22 |

10 |

Увеличение |

Итого текущие обязательства |

56 |

60 |

||

Облигации к оплате |

64 |

90 |

26 |

Увеличение |

Итого долгосрочные обязательства |

64 |

90 |

||

Итого обязательства |

120 |

150 |

||

Обыкновенные акции |

80 |

95 |

15 |

Увеличение |

Нераспределенная прибыль |

88 |

112 |

24 |

Увеличение |

Итого капитал |

168 |

207 |

||

Итого обязательства и капитал |

288 |

357 |

Таблица N 3

Что относить к эквивалентам денежных средств?

Понятие «денежные средства» включает наличные деньги в кассе и на счетах предприятия в банках.

Эквивалентами денежных средств МСФО (IAS) 7 называет краткосрочные высоколиквидные вложения, которые легко обращаются в заранее известную сумму денежных средств и подвергаются незначительному риску изменения стоимости. Они предназначены не для инвестиций, а для обеспечения краткосрочных денежных обязательств. Обычно к этой категории относят ценные бумаги со сроком погашения не более трех месяцев, реже — банковские овердрафты.

Компания должна самостоятельно установить и закрепить в учетной политике, что именно будет включаться в состав денежных эквивалентов, основываясь на определении их краткосрочности, ликвидности и подверженности незначительному риску изменения стоимости.

Зачем следить за сроками сбора отчета ДДС

Инга:

«Перспектива введения управленческого учета зависит от умения собственника настоять на своем. И этап внедрения ДДС — самое время это качество проявить.

Должно действовать жесткое правило — к 19:00 текущего дня или к 10:00 завтрашнего все финансовые операции за сегодня должны быть в отчете ДДС, ответственный такой-то.

За то, чтобы сведения в срок попадали в ДДС, обычно отвечает финансовый менеджер. А если его нет, бухгалтер. Бывает и так, что этого специалиста в компании нет, а с первичной документацией по бухгалтерии приходится работать финменеджеру. Все зависит от конкретного бизнеса.

Ведение ДДС по принципу “как получится” лишает процесс смысла. Отчет не будет давать точной информации, сколько у компании денег и где они. А если вы отладите процесс формирования ДДС до автоматизма (потратили/получили деньги — отразили в отчете), то сможете внедрить и остальные инструменты управленческого учета».

Пример составления отчета о движении денежных средств

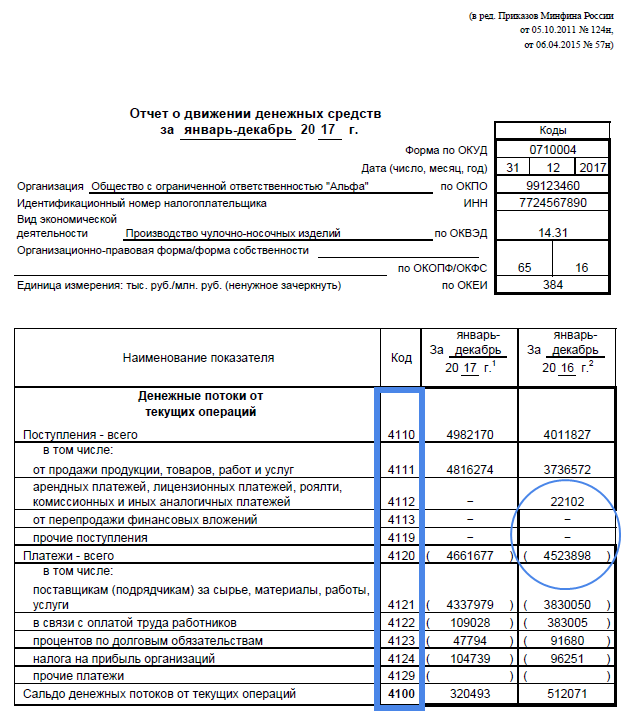

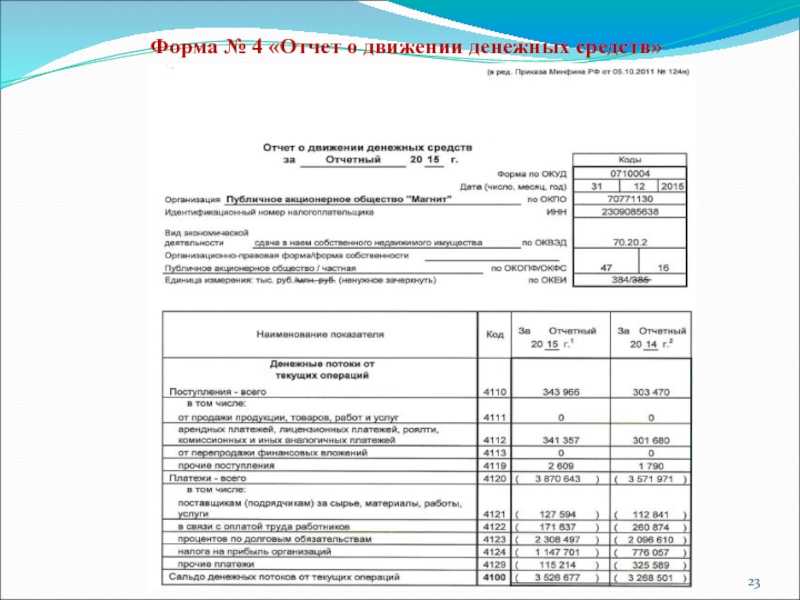

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

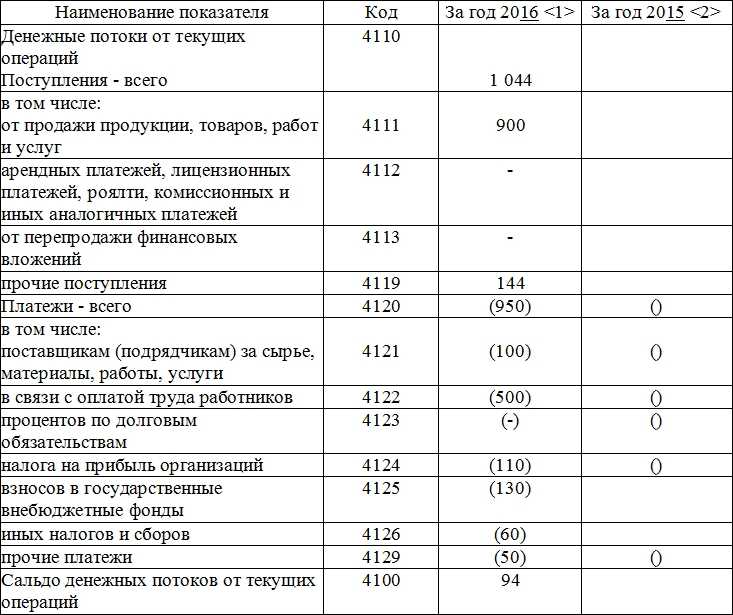

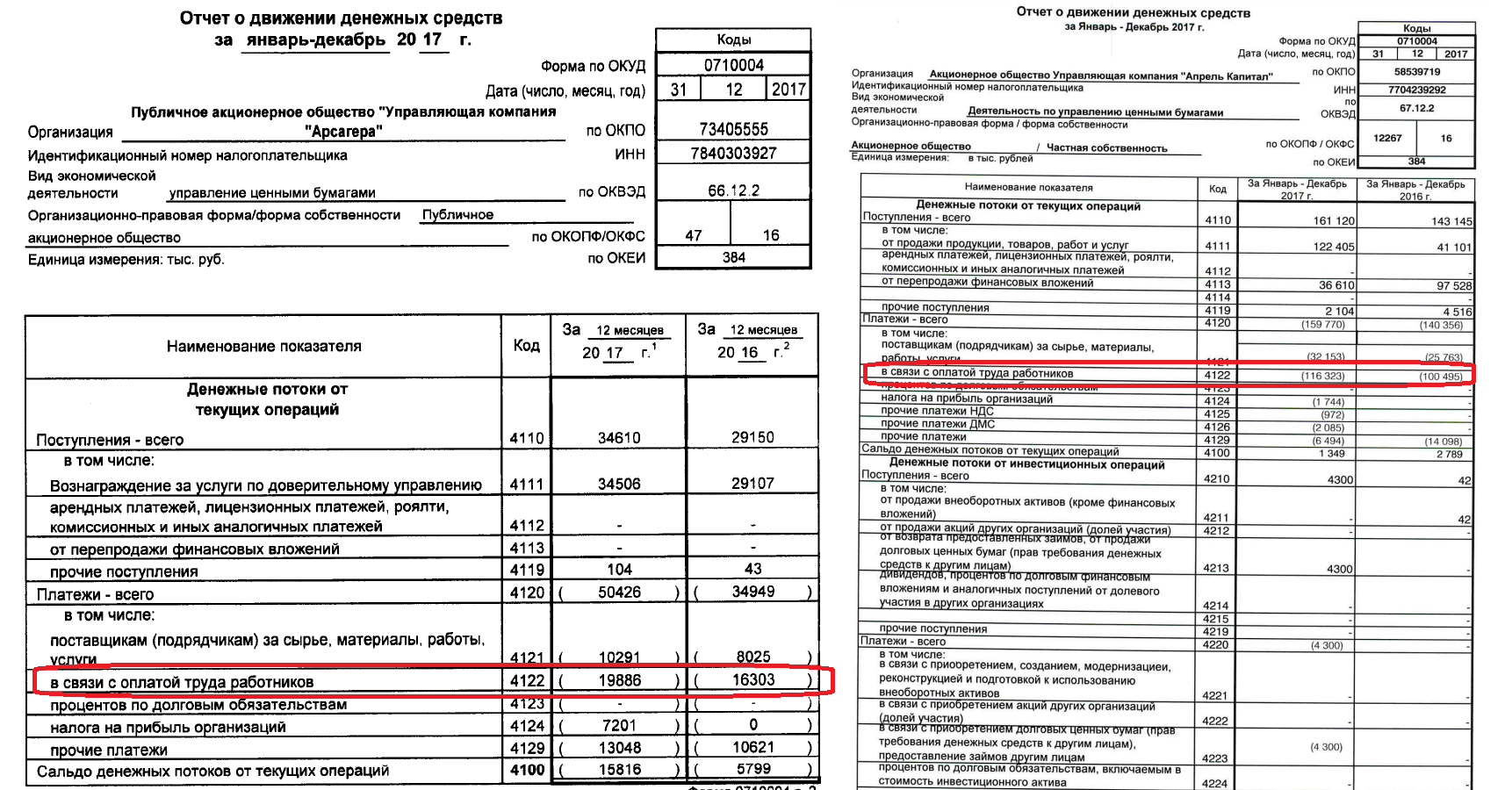

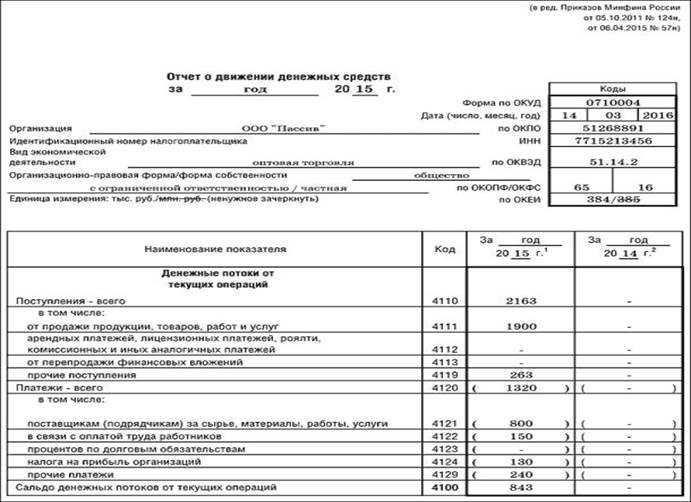

Заполняем раздел 1

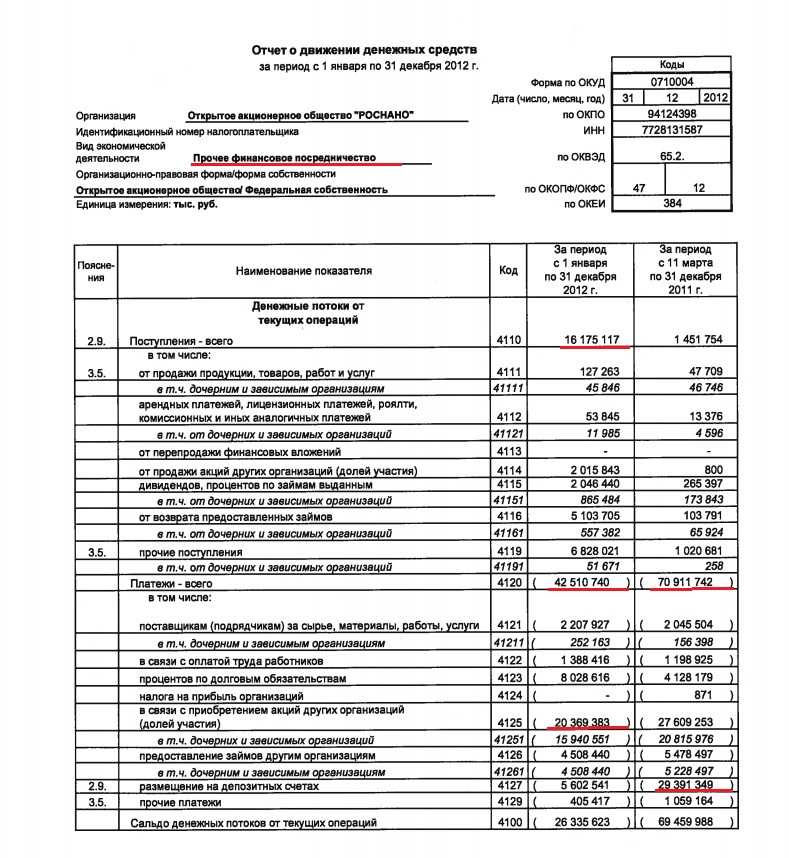

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

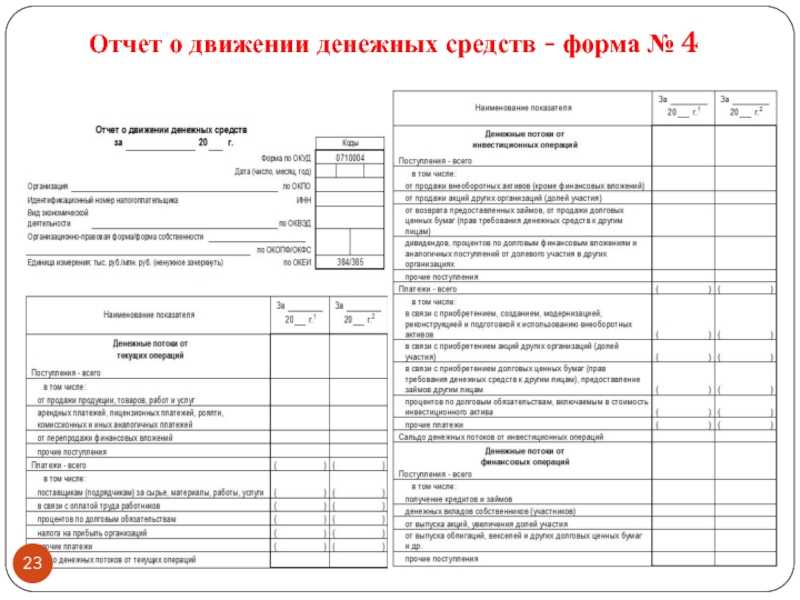

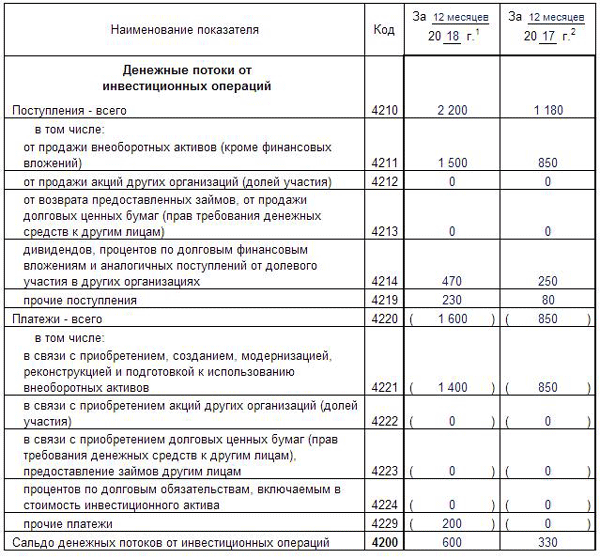

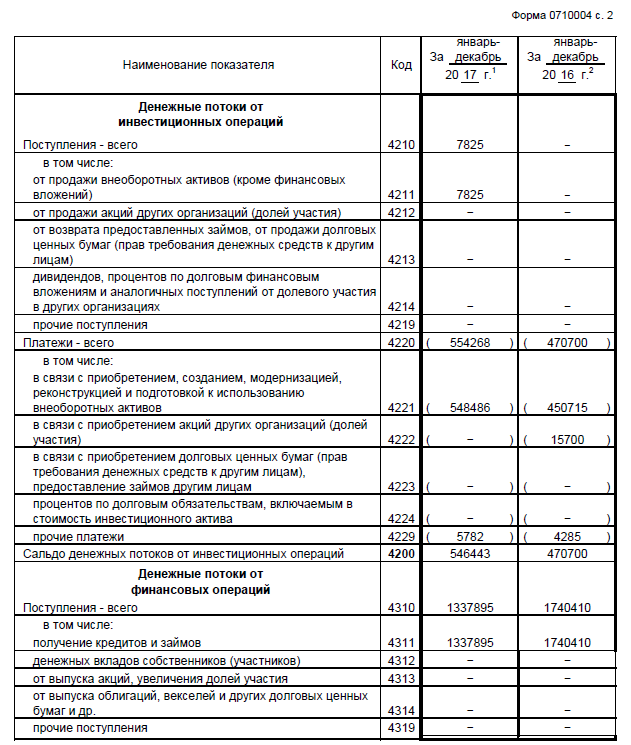

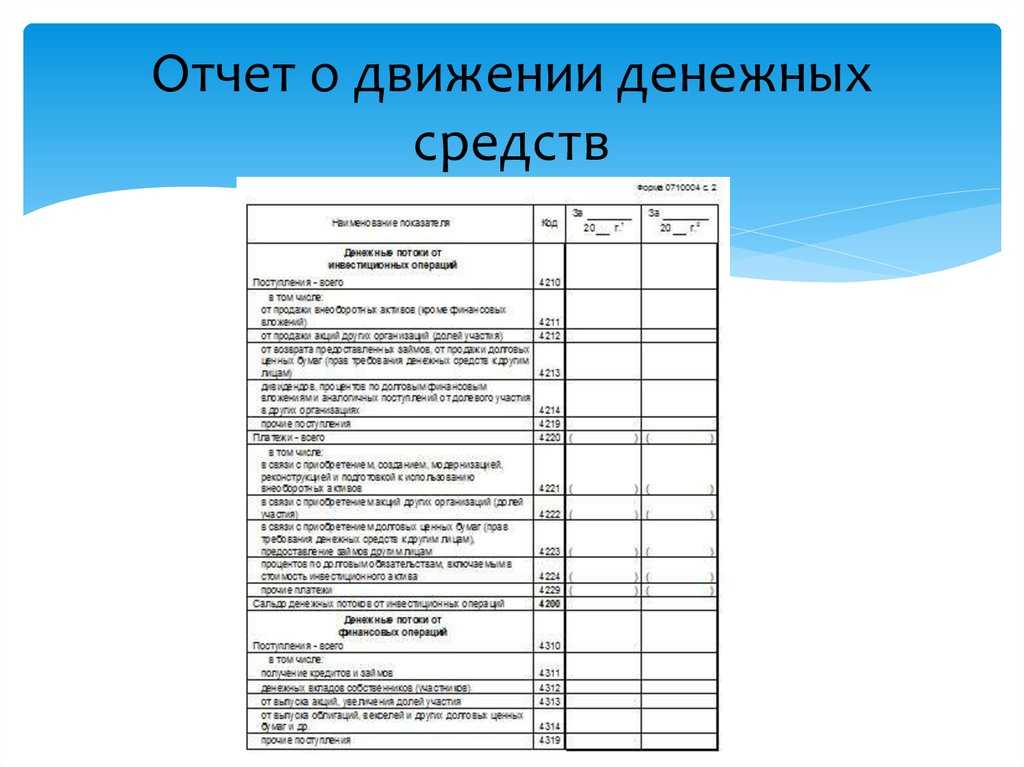

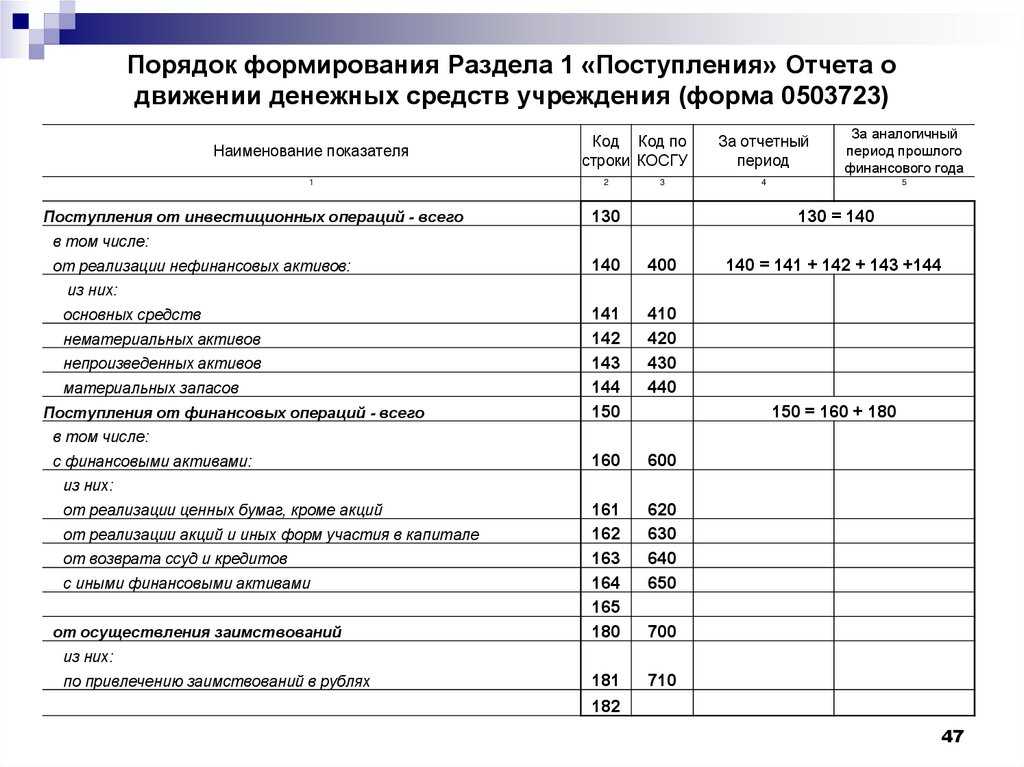

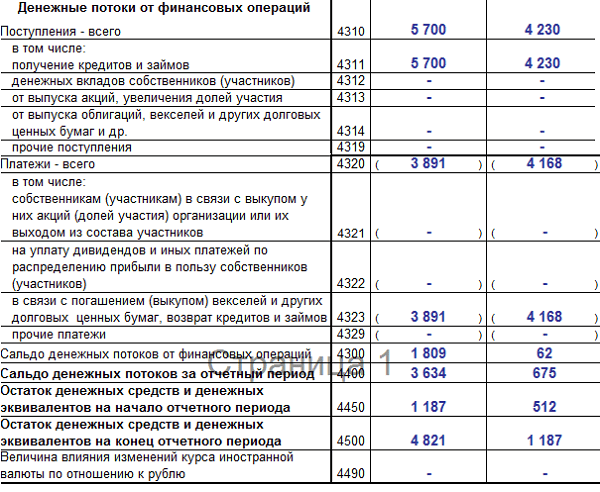

Заполняем раздел 2

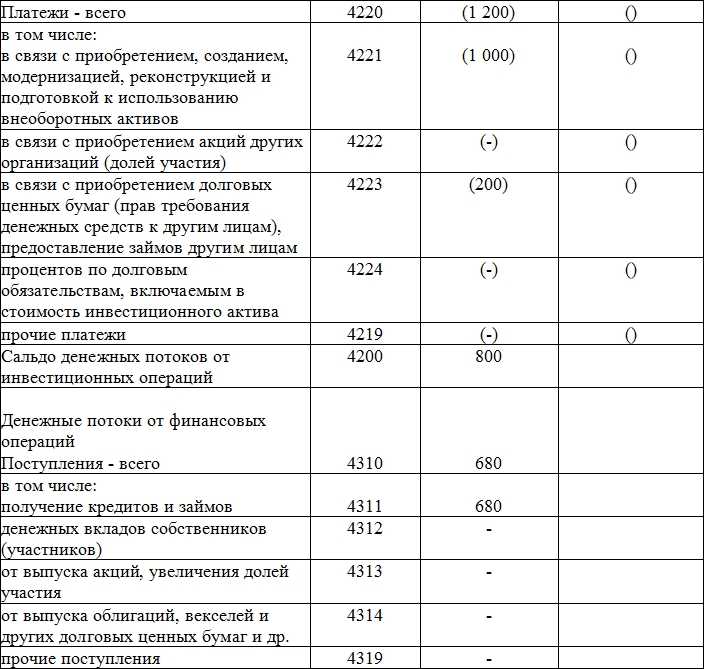

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

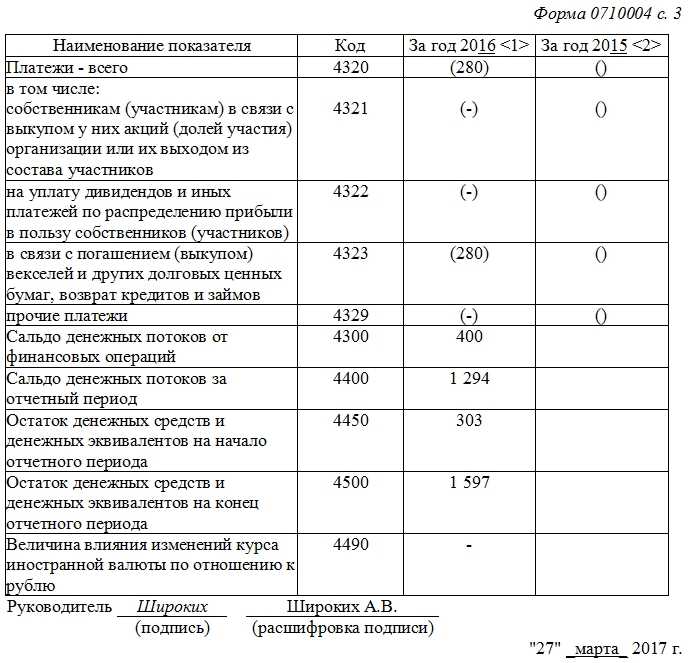

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Что отражает отчет ДДС

Каждый день компания совершает финансовые операции: вчера оплатили аренду, сегодня перевели зарплату сотрудникам, завтра от клиента зайдет предоплата за партию товара. За неделю, а тем более месяц, таких операций может быть десятки, сотни, а то и тысячи. Отчет ДДС помогает свести эти данные в одну таблицу в режиме реального времени.

Распространенная ситуация — за месяц компания получила несколько крупных платежей. Собственник думает, что на 30 число у него должно быть много денег. А остаток на счете оказывается гораздо меньше ожидаемого. Владелец бизнеса начинает разбираться, поднимает отчет ДДС и видит: на прошлой неделе погасили кредит за оборудование, а вчера оплатили крупную партию товара. Еще и штраф от налоговой на днях прилетел.

Уже понятно, что дивидендов получится вывести меньше, чем планировалось. А с самой ситуацией, когда деньги расходятся, нужно что-то делать. Например, оптимизировать траты, прогнозировать доходы/расходы наперед, чтобы средств на все хватало, и быть построже с бухгалтерией, которая подводит компанию под штрафы.

Инга:

«Первый отчет ДДС может стать для собственников неприятным сюрпризом.

Типичные истории — остаток по операционной деятельности отрицательный (то есть бизнес потратил больше, чем заработал), “по чуть-чуть” выбрали в виде дивидендов будущую прибыль за несколько месяцев вперед, а расходы на содержание офиса превзошли мыслимые пределы.

Отчет ДДС показывает, что происходит с деньгами бизнеса, отражает, сколько средств пришло и ушло по трем направлениям деятельности — операционной, финансовой и инвестиционной.

- Операционная — все, что касается действий, которые приносят компании прибыль. Положительный остаток по этой деятельности в конце периода — показатель финансового здоровья бизнеса.

- Финансовая — кредиты, выплаты по ним и дивиденды.

- Инвестиционная — затраты компании на приобретение активов и доходы от их использования. Если бизнес привлекает инвестиции со стороны, эти поступления и выплаты вкладчикам отражаются в ДДС как инвестиционная деятельность. А грамотный потенциальный вкладчик обязательно захочет посмотреть отчет ДДС, чтобы знать, как компания умеет не только зарабатывать, но и тратить.

Кроме того, отчет ДДС помогает выявить воровство или чрезмерные расходы.