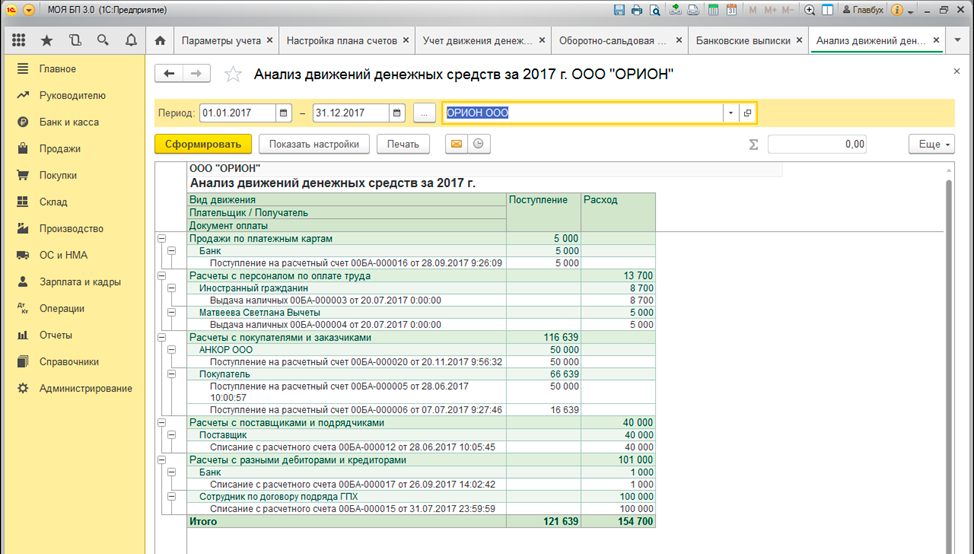

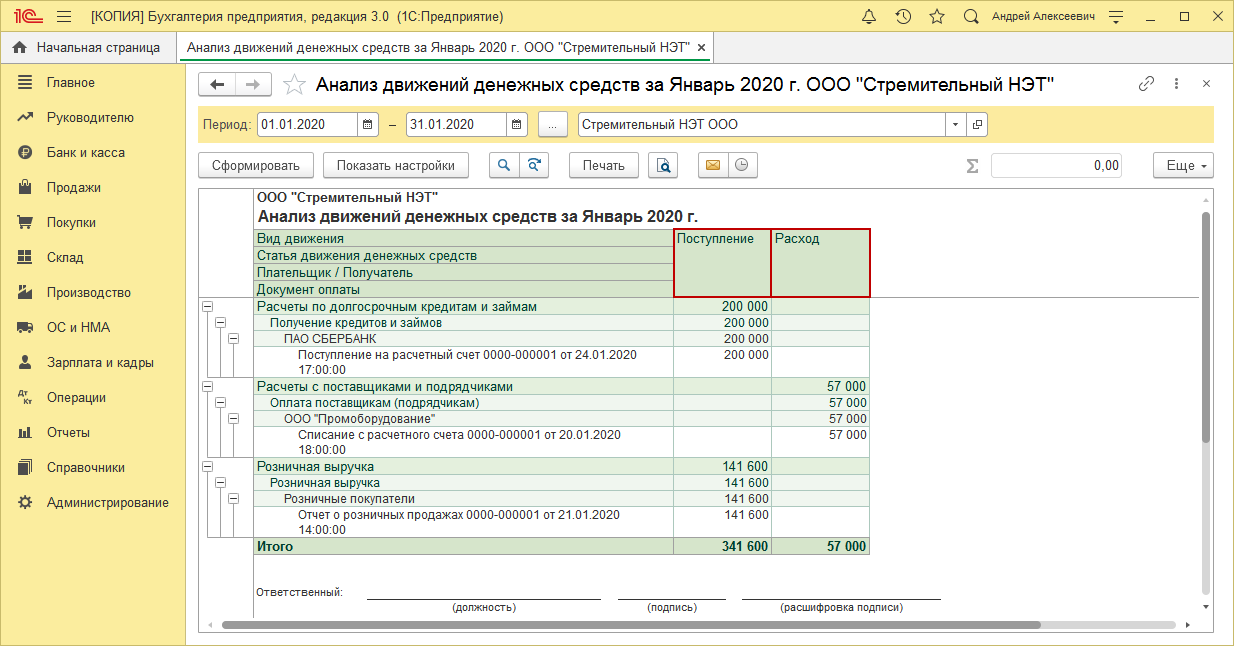

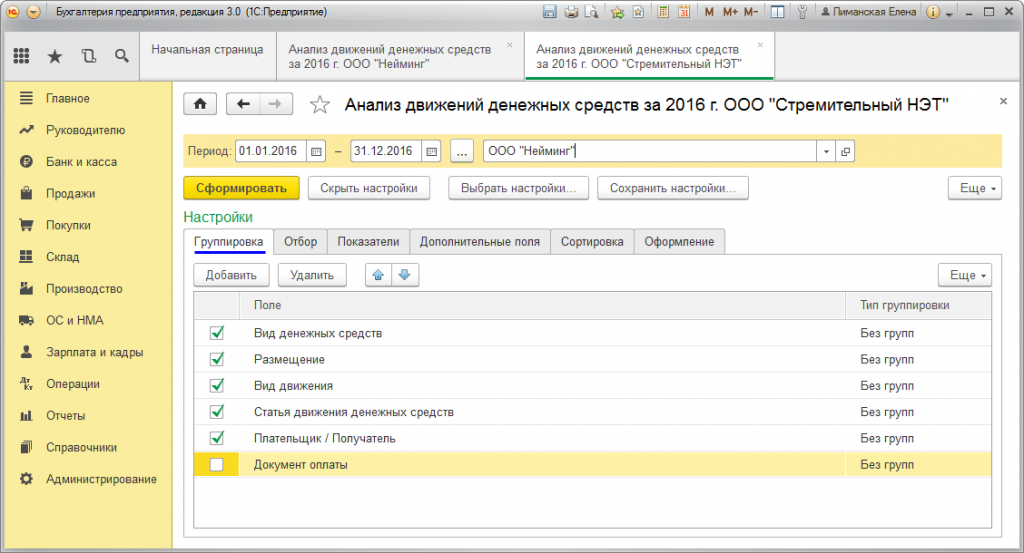

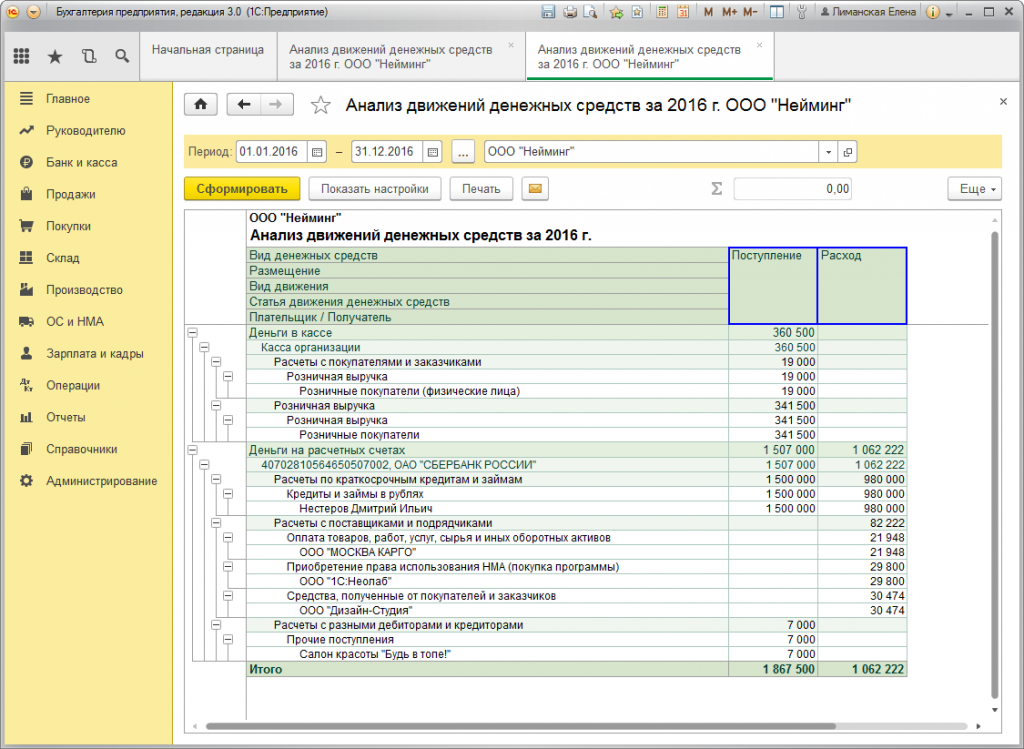

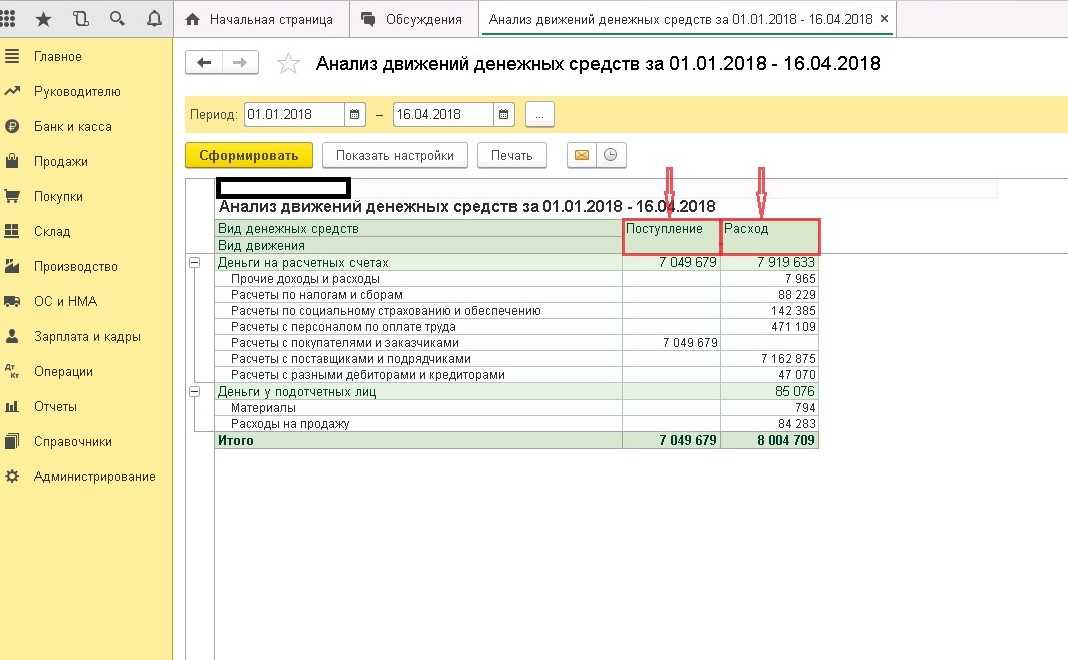

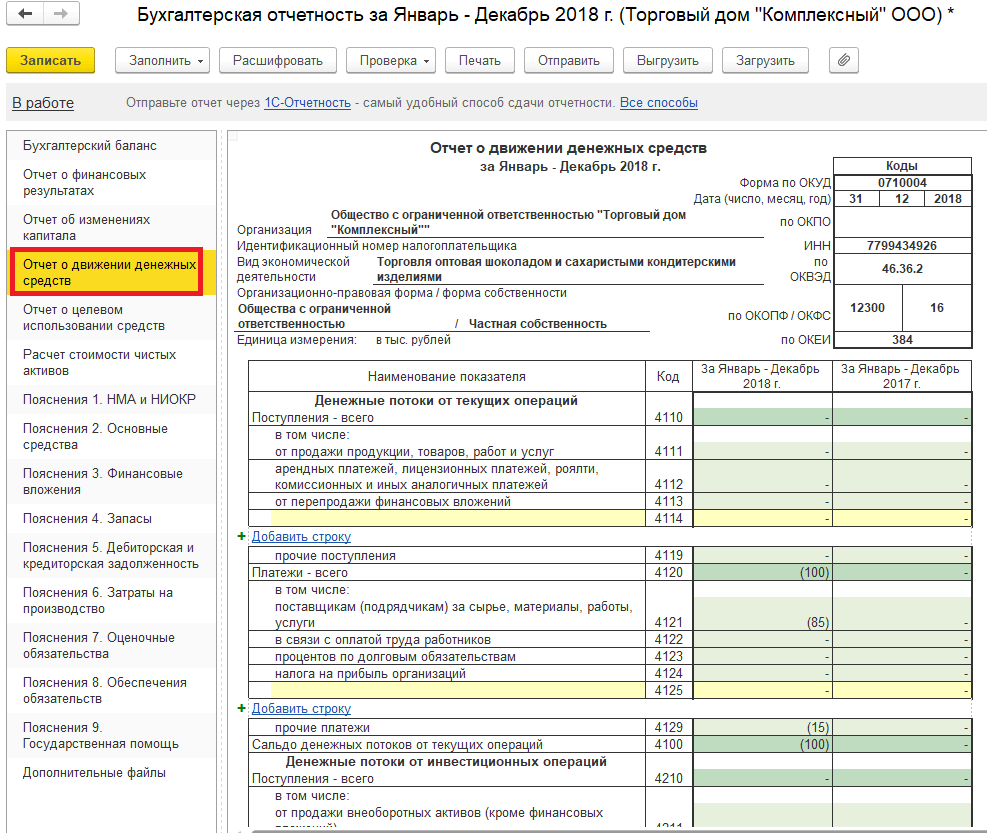

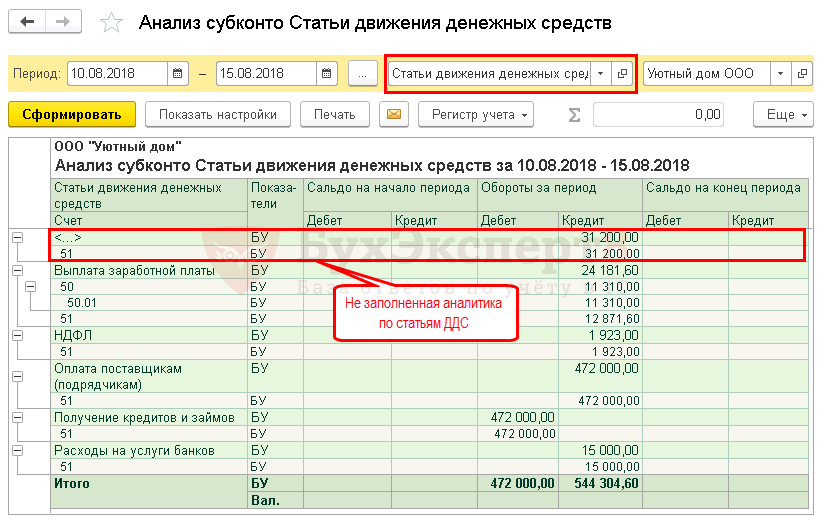

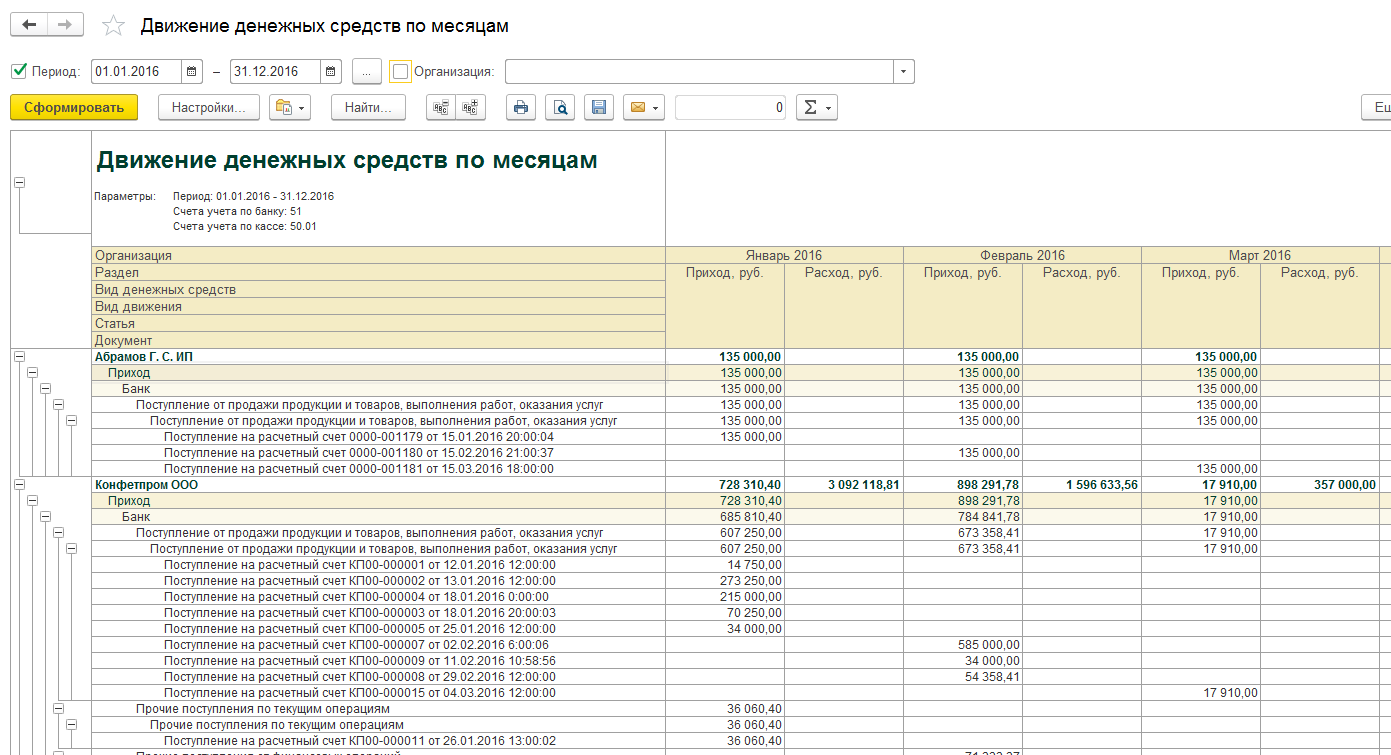

- Как формировать отчет ДДС

- Типы денежных средств и их эквивалентов

- Наличные

- Иностранная валюта

- Денежный эквивалент

- Денежные средства и их эквиваленты не включают

- Кредитное обеспечение

- Инвентарь

- УЧЕТ ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ

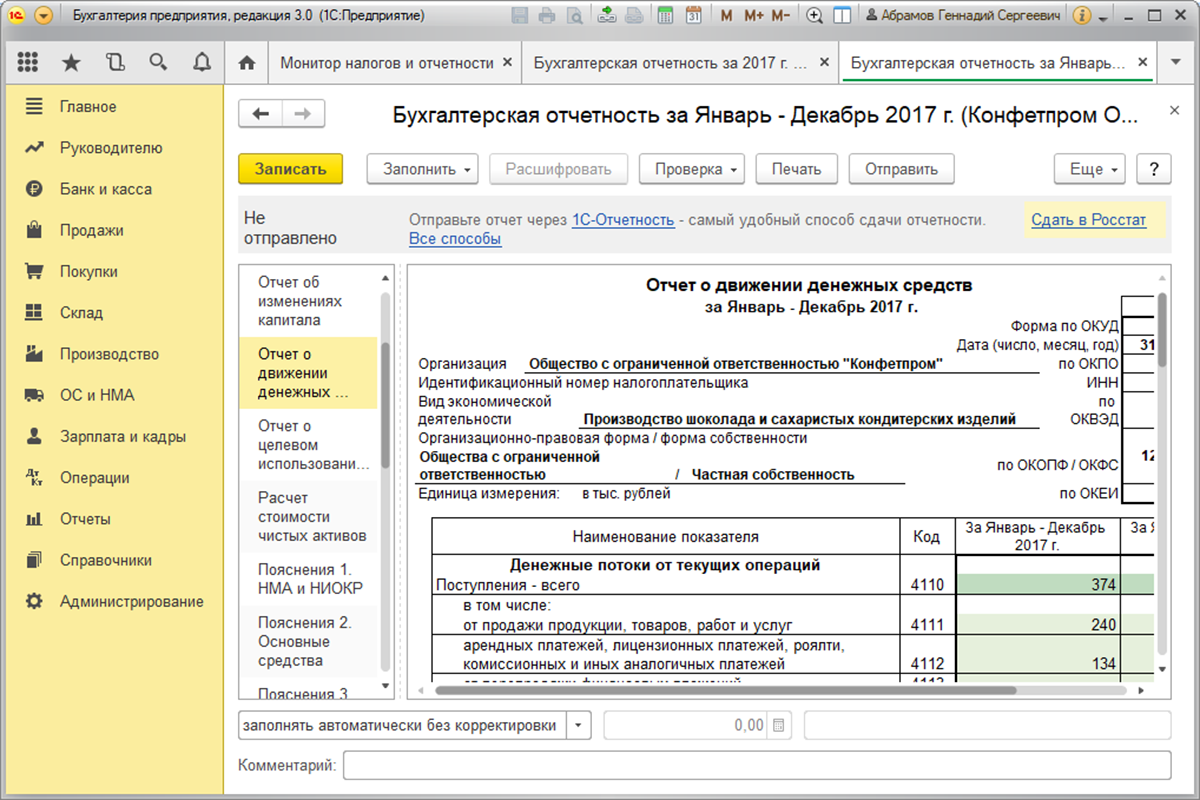

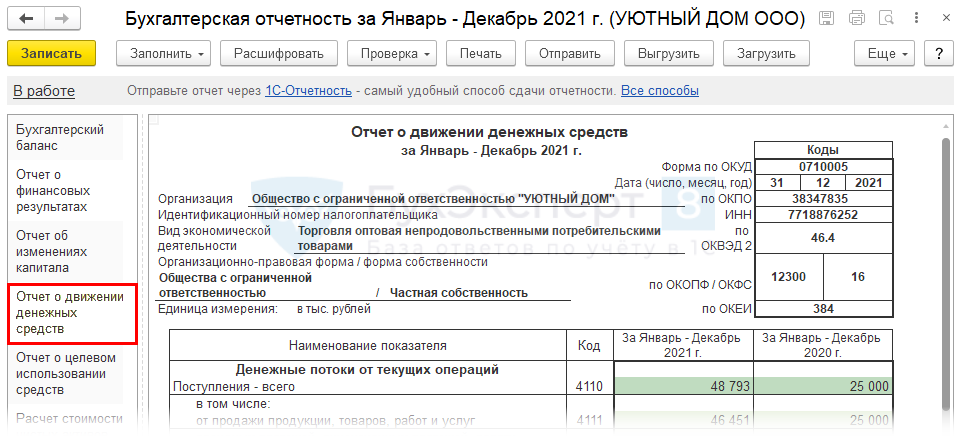

- Отчет о движении денежных средств за 2009 год, составленный прямым методом

- Методы составления отчета ДДС

- Прямой метод

- Косвенный метод

Как формировать отчет ДДС

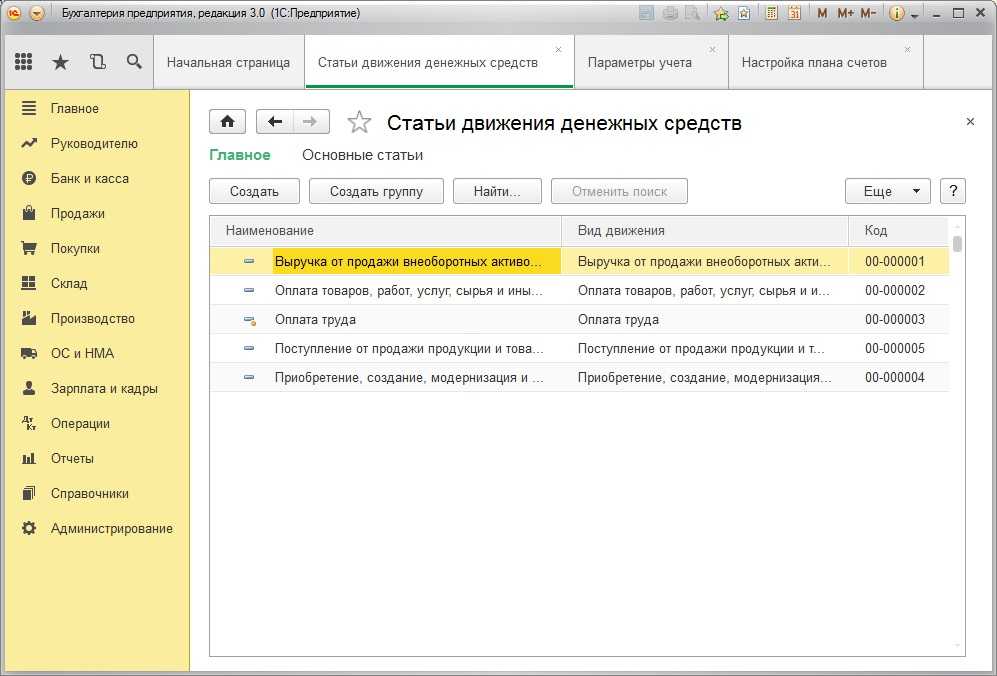

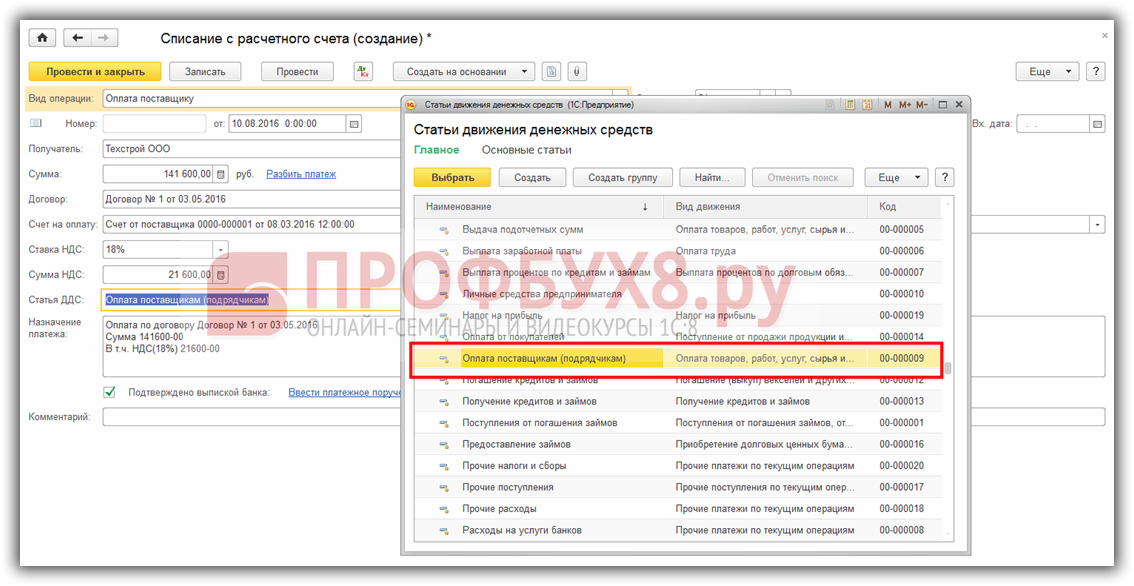

Начинать сбор отчета ДДС нужно со списка статей — это виды дохода или расхода. Как вариант: реализация товара — статья дохода, оплата аренды — расхода.

Инга:

«На этапе формирования статей ДДС учитывайте их количество. Оптимальное число, чтобы не запутаться, — 25–30.

Не обязательно выносить в отдельную статью каждую трату или поступление. Достаточно объединить несколько по общему признаку. Например, аренду офиса и коммунальные платежи отнести к статье “Аренда”, картриджи и бумагу для оргтехники, воду для кулера, кофе, чай, плюшки — к “Офисным расходам”.

Если со временем решите, что определенных расходов вдруг стало слишком много, всегда можно детализировать и сгруппировать отдельные траты.

На этапе внедрения и сразу после него есть смысл анализировать ДДС еженедельно. Затем достаточно раз в месяц — вместе с другими отчетами.

При выборе названий статей для отчета ДДС лучше избегать имен и фамилий контрагентов. Сегодня указали поставщика, как в записной книжке телефона, — “Федя мука” или “Маша молоко”, — а завтра бизнес Феди или Маши вырастет в агрохолдинг. Лучше сразу выбирать варианты на годы вперед».

Типы денежных средств и их эквивалентов

Денежные средства и их эквиваленты помогают компаниям удовлетворить потребности в оборотном капитале, поскольку эти ликвидные активы используются для погашения текущих обязательств, которые представляют собой краткосрочные долги и векселя.

Наличные

Наличные – это деньги в форме валюты, которая включает в себя все купюры, монеты и денежные знаки. Депозит до востребования – это тип счета, с которого можно снимать средства в любое время без уведомления учреждения. Примеры депозитных счетов до востребования включают текущие счета и сберегательные счета. Все остатки на счетах до востребования на дату составления финансовой отчетности включены в итоговые суммы денежных средств.

Иностранная валюта

Компании, владеющие более чем одной валютой, могут столкнуться с валютным риском.Валюта из зарубежных стран должна быть переведена в валюту отчетности для целей финансовой отчетности.Конверсия должна обеспечивать результаты, сопоставимые с теми, которые были бы получены, если бы бизнес завершил операции с использованием только одной валюты.Убытки от курсовой разницы от девальвации иностранной валюты не отражаются с денежными средствами и их эквивалентами.Эти убытки отражаются в счете финансовой отчетности под названием «накопленный прочий совокупный доход».2

Денежный эквивалент

Эквиваленты денежных средств – это инвестиции, которые можно легко конвертировать в денежные средства. Инвестиции должны быть краткосрочными, обычно с максимальной продолжительностью в три месяца или меньше. Если срок погашения инвестиции превышает три месяца, ее следует отнести к счету «Прочие инвестиции». Эквиваленты денежных средств должны быть высоколиквидными и легко продаваться на рынке. Покупатели этих инвестиций должны быть легко доступны.

Должны быть известны долларовые суммы эквивалентов денежных средств. Следовательно, все эквиваленты денежных средств должны иметь известную рыночную цену и не должны подвергаться колебаниям цен. Не следует ожидать, что стоимость эквивалентов денежных средств существенно изменится до погашения или погашения.

Депозитные сертификаты могут считаться эквивалентом денежных средств в зависимости от даты погашения. Привилегированные акции капитала могут считаться эквивалентом денежных средств, если они приобретены незадолго до даты погашения и не ожидается существенных колебаний стоимости.

Денежные средства и их эквиваленты не включают

Есть некоторые исключения для краткосрочных активов и оборотных активов, классифицируемых как денежные средства и их эквиваленты.

Кредитное обеспечение

Исключения могут существовать для краткосрочных долговых инструментов, таких как казначейские векселя, если они используются в качестве обеспечения для непогашенного кредита или кредитной линии. Об ограниченных казначейских векселях необходимо сообщать отдельно. Другими словами, не может быть никаких ограничений на конвертацию любых ценных бумаг, перечисленных в качестве денежных средств и их эквивалентов.

Инвентарь

Товарно-материальные запасы компании не считаются эквивалентом денежных средств, поскольку их нелегко конвертировать в наличные. Кроме того, стоимость запасов не гарантируется, а это означает, что нет уверенности в сумме, которая будет получена за ликвидацию запасов.

УЧЕТ ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ

Согласно ПБУ 23/2011 денежные эквиваленты — это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

К денежным эквивалентам можно отнести:

- • депозиты до востребования, открытие в кредитных организациях;

- • векселя Сбербанка России на предъявителя;

- • привилегированные акции крупных компаний.

Финансовые вложения учитываются на счете 58 «Финансовые вложения» и отражаются в бухгалтерском балансе отдельно от денежных средств.

Депозиты — это вклады денежных средств в коммерческие банки на определенных условиях с целью получения доходов или гарантий. Депозиты делятся на срочные и до востребования в зависимости от срока вклада. Срочные депозиты — это денежные средства, вкладываемые на определенный срок. Депозиты «до востребования» — это средства, которые организация может забрать из банка в любое время.

Денежные средства, вложенные организацией в банковские вклады, учитываются на субсчете 55/3 «Денежные документы» (табл. 11.10).

Бухгалтерские записи по учету движения денежных средств в депозитах

Типовые факты хозяйственной жизни

Перечислены на депозит денежные средства с расчетных счетов

Перечислены на депозит денежные средства с валютных счетов

Начислены проценты по депозитному вкладу

Получены проценты по депозитам на расчетные счета

Получены проценты по депозитам на валютные счета

Зачислены на расчетные счета средства с депозитного счета

Зачислены на валютные счета средства с депозитного счета

Согласно ПБУ 23/2011 организация в учетной политике раскрывает подходы для отделения денежных эквивалентов от других финансовых вложений. Для этого могут быть использованы следующие признаки.

Первый признак состоит в том, что денежные эквиваленты входят в состав финансовых вложений. В соответствии с ПБУ 19/02 финансовые вложения отражаются на счете 58 «Финансовые вложения».

В бухгалтерском балансе финансовые вложения (ПБУ 4/99) подразделяются на долгосрочные и краткосрочные в зависимости от срока их обращения (погашения).

Второй признак состоит в том, что вложения должны быть краткосрочными. Это изложено в ПБУ 23/2011 в определении денежных эквивалентов как высоколиквидных финансовых вложениях. Поэтому к денежным эквивалентам могут быть отнесены только краткосрочные финансовые вложения, а среди депозитов в качестве денежных эквивалентов можно выделить самые краткосрочные — это депозиты до востребования.

В МСФО (1AS) 7 «Отчет о движении денежных средств» указан такой же срок обращения (погашения) финансовых вложений, которые в дальнейшем классифицируются в качестве денежных эквивалентов.

Третий признак состоит в том, что вложения предназначены для покрытия краткосрочных денежных обязательств. Поэтому эквивалентами денежных средств не признаются вложения, предназначенные для долгосрочных инвестиций. В МСФО (1AS) 7 «Отчет о движении денежных средств» подчеркивается это же признание.

Четвертый признак состоит в том, что стоимость вложений можно просто и правильно определить. Согласно вышеприведенному определению денежных эквивалентов они мало подвержены риску изменения стоимости. Организация может без проблем обратить их в заранее известную сумму денежных средств.

Данные признаки денежных эквивалентов организация обязана отразить в учетной политике, при необходимости эти критерии могут быть дополнены и доработаны в соответствии с определением денежных эквивалентов.

Исходя из вышеизложенного, организация в учетной политике должна дать определение денежных эквивалентов как высоколиквидных финансовых вложений, не предназначенных для инвестиций, не подверженных риску изменения стоимости. При этом срок обращения (погашения) денежных эквивалентов может составлять три (два, полтора) месяцев. Если среди краткосрочных финансовых вложений организации есть денежные эквиваленты, то они должны быть прописаны в учетной политике для идентификации.

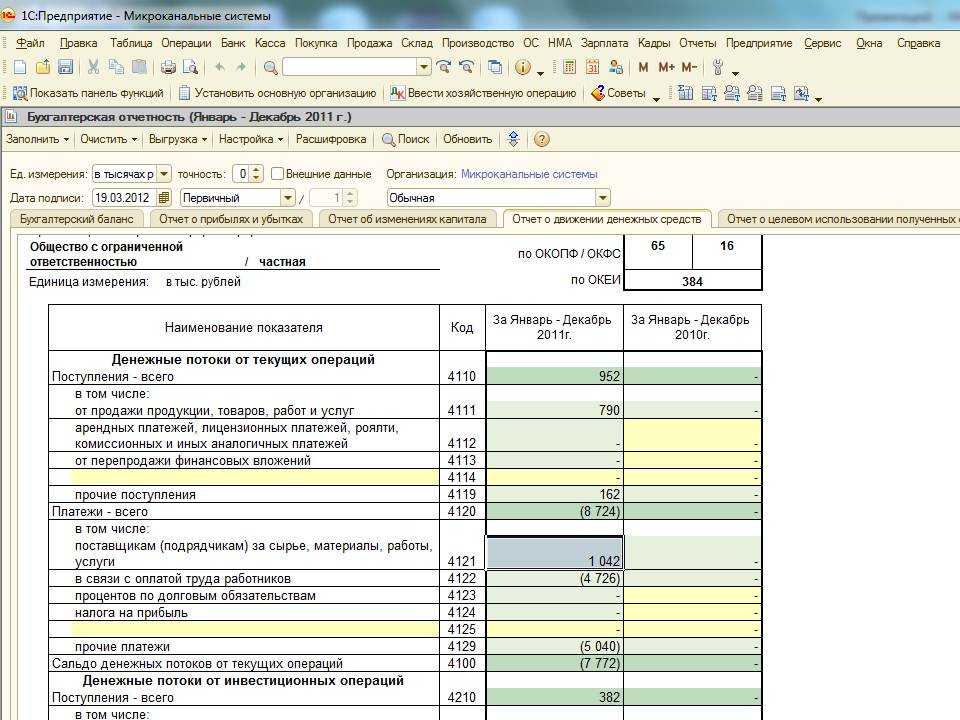

Отчет о движении денежных средств за 2009 год, составленный прямым методом

Наименования статей |

Сумма, млн руб. |

Денежные средства от операционной деятельности: |

|

Денежные средство, полученные от реализации товаров |

570 |

Денежные средства, затраченные на закупку запасов |

(319) |

Денежные средства, затраченные на выплату процентов |

(8) |

Денежные средства, затраченные на выплату налогов |

(5) |

Операционные расходы |

(218) |

Чистый приток (отток) денежных средств от операционной деятельности |

20 |

Денежные средства от инвестиционной деятельности: |

|

Денежные средства, полученные от продажи основных средств |

12 |

Денежные средства, затраченные на покупку основных средств |

(10) |

Чистый приток (отток) денежных средств от инвестиционной деятельности |

2 |

Денежные средства от финансовой деятельности: |

|

Денежные средства, полученные от выпуска облигаций |

15 |

Денежные средства, выплаченные по облигациям |

(18) |

Выплаченные дивиденды |

(14) |

Чистый приток (отток) от финансовой деятельности |

(17) |

Всего увеличение (уменьшение) денежных средств |

5 |

Сальдо денежных средств на начало периода |

12 |

Сальдо денежных средств на конец периода |

17 |

Сальдо денежных средств на конец периода и на начало периода берем из баланса. В результате отчет будет выглядеть следующим образом (таблица N 4).

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе