- Анализ использования материальных оборотных средств

- Что включают в себя производственные запасы — классификация

- Актив бухгалтерского баланса: что включает

- Форма бухгалтерского баланса: как она выглядит и какие статьи включает

- Тема 2.2. Учет затрат на производство

- Статьи пассива баланса

- Активы стоимостью от 40 до 100 тыс. руб.

- Как учитывать ноутбук стоимостью больше 40 тыс. руб., но менее 100 тыс. руб. в БУ и НУ?

- Как учитывать ноутбук стоимостью до 40 тыс. руб. со СПИ больше 12 мес.?

- Как учитывать входную дверь в офис стоимостью до 100 тыс. руб. со СПИ больше 12 мес.?

- Материальные и нематериальные активы

- Состав активов организации

- Какие активы в балансе нематериальные?

- Материальные активы в бухгалтерском балансе

- Незавершенное производство в годовой отчетности компании

- Авансы полученные

- Строка 1210 бухгалтерского баланса: расшифровка

- Готовая продукция в балансе

- Как отражаются запасы

- Что делать с материалами

- Готовая продукция для отчета

- Товары на перепродажу в составе отчетности

- Затратные счета незавершенки

- Что сделать с расходами будущих периодов

- Тема 2.1. Учет производственных запасов

- Увеличение или уменьшение строки 1210

- Строка в балансе

- Выручка: строка 2110

- 3-й раздел баланса и выручка

- Выводы о том, что означает изменение показателя

- Если показатель уменьшается

Анализ использования материальных оборотных средств

Прочная финансовая позиция компании во многом зависит от оборачиваемости средств, которыми она располагает. Иначе говоря, шансы компании связаны со скоростью круговорота оборотных средств, чтобы совершить действия:

Оборотные средства

- закрыть обязательства

- обеспечить себя денежными средствами

- увеличить выпуск и продажу продукции

Увеличение выпуска продукции напрямую зависит от наличия материальных средств. Они отражаются не только в денежном выражении, но и в количественном. Так как материальные ресурсы совершают кругооборот в течение конкретного отрезка времени, можно узнать какая у предприятия среднесуточная потребность. Эти маркеры помогут подсчитать показатель обеспеченности компании производственными запасами.

Например, организация за день использует в технологическом процессе 15 тонн материалов. На момент расчета на складе компании числятся 400 тонн необходимых запасов.

400 тонн / 15 тонн = 26,7 дней.

При помощи простой формулы экономист предприятия может сделать вывод, что имеющихся на складе материальных ресурсов хватит для бесперебойной работы почти на 27 дней. Этот показатель поможет запланировать дальнейшие закупки материалов, а значит денежные затраты.

Как уже говорилось, быстрота круговорота материальных средств демонстрирует финансовую стабильность предприятия. Для оценки применяется коэффициент оборачиваемости.

Чтобы подсчитать скорость кругооборота производственных запасов обращаются к формуле:

Другими словами, заинтересованные лица с помощью коэффициента смогут увидеть, сколько раз себестоимость возвращалась в денежном эквиваленте. Средний остаток МПЗ подсчитывается с помощью бухгалтерского баланса. Надо суммировать остатки МПЗ на начало и конец года и разделить их на два.

Высокий коэффициент оборачиваемости может иметь двоякое значение:

- отличная эффективность использования МПЗ

- оскудение запасов на складе

Поэтому предприятию нужно отталкиваться от собственной маркетинговой политики, чтобы понять, хороши ли высокие показатели коэффициента.

Для изучения использования материальных запасов употребляется коэффициент загрузки средств в оборот. Он высчитывается при помощи формулы:

Данный коэффициент противоположен оборачиваемости и необходим для демонстрации того, сколько МПЗ приходится на один рубль от продаж.

С помощью анализа материальных оборотных средств в балансе у компании появляется понимание производительности работы и достаточности ресурсов для поддержания успешной хозяйственной деятельности.

Напишите свой вопрос в форму ниже

Что включают в себя производственные запасы — классификация

Существует множество классификаций МПЗ. Например, по стадиям производства их можно разделить:

- на промышленные припасы;

- незаконченное производство;

- конечный продукт.

С точки зрения роли в производственном действии вещественные припасы делятся на группы, приведенные ниже:

1. Сырье и основные материалы. Сырьевой и основной материал образует основание продукта. Сырьем именуются изделия добывающих отраслей и сельского хозяйства. Материалы — продукт обрабатывающих сфер. 2. Вспомогательные материалы — вещества, используемые как помощники с целью придания конечному продукту уготовленных качеств, для совершенствования технологического движения или для поддержания рабочего состояния орудий труда. 3. Покупные полуфабрикаты и комплектующие. Это приобретенные изделия, прошедшие определенные этапы производства, необходимые для создания конечного продукта. 4. Возвратные отходы производства.

Узнать, что такое возвратные и безвозвратные отходы, специфику их бухгалтерского и налогового учета можно в статье «Отражаем в учете возвратные отходы производства (нюансы)».

5. Топливо. Его подразделяют на технологическое (для технических целей), моторное (горючее) и хозяйственное (на топку). 6. Стройматериалы, используемые в ходе строительных и монтажных работ. 7. Тара и тарные материалы. Тара и тарные субстанции — вещи, применяемые для упаковки, транспортировки, сбережения разных вещей и продуктов (мешки, ящики, коробки). 8. Запасные части. Вспомогательные части применяют для наладки и смены сносившихся компонентов машин и оборудования. 9. Инвентарь и хозяйственные принадлежности. Это инструментарий, используемый как орудие труда на протяжении не более 12 месяцев или простого операционного цикла, если он превосходит этот отрезок времени.

Структура производственных припасов определяется отраслевой принадлежностью организации. Например, в сельхозпредприятиях производственные запасы — это активы, которые включают в себя: семена, посадочный материал, корма, минеральные удобрения, животных на выращивании и откорме и т. п.

Таким образом, круг материально-производственных запасов определяется спецификой конкретной организации, ее целевым назначением, отраслью, в которой она занята. В силу этого организация применяет самые разные МПЗ, среди которых выделяются основные (сырьевые и основные материалы, комплектующие, горючее и резервные части, хозинвентарь) и прочие.

Подробнее о том, что причисляется к прочим материалам, как они отражаются в бухгалтерском учете, — в статье «Прочие материальные запасы — что к ним относится?».

По принадлежности можно выделить МПЗ, относящиеся к собственности данной организации (учет ведется на балансовых счетах) и не являющиеся ее собственностью (учет ведется на забалансовых счетах).

Во всякой группе материальные запасы отделяются по видам, сортам, маркам, им присваивается номенклатурное значение и номер.

Узнать о классификации товарно-материальных припасов по разнообразным показателям можно в материале «Классификация товарно-материальных запасов».

Актив бухгалтерского баланса: что включает

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Форма бухгалтерского баланса: как она выглядит и какие статьи включает

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать

При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных

Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

Тема 2.2. Учет затрат на производство

1. В основе деления затрат на прямые и косвенные лежит:

а) номенклатура выпускаемой продукции;

б) место возникновения затрат;

+в) экономическая однородность затрат;

г) объем производства.

2. Полная себестоимость продукции определяется:

а) путем суммирования всех затрат на производство;

+б) путем суммирования производственной себестоимости и внепроизводственных расходов;

в) путем вычитания из производственной себестоимости расходов по реализации продуктов;

3. Экономически обоснованной базой распределения расходов на содержание и эксплуатацию оборудования является:

а) основная заработная плата производственных рабочих;

б) сумма прямых затрат на изготовление продукции;

+в) сметная (нормативная) ставка;

г) объем выпуска продукции.

4. При обнаружении окончательного брака в цехе основного производства составляют бухгалтерскую запись:

5. Бухгалтерской записью Д-т 20 К-т 97 отражают:

а) списание потерь от брака;

+б) создание резерва на ремонт основных средств;

в) погашение расходов на освоение новых видов продукции.

6. При списании расходов сборочного цеха делают бухгалтерскую запись:

а) Д-т 02 К-т 10; б) Д-т 23 К-т 26;

+в) Д-т 20 К-т 25; г) Д-т 44 К-т 25.

7. На выявленную недостачу незавершенного производства в основных цехах составляют бухгалтерскую запись:

а) Д-т 10 К-т 20; +б) Д-т 94 К-т 20;

в) Д-т 84 К-т 20; г)Д-т 99 К-т 20.

8. Какой проводкой отражают списание себестоимости оказанных услуг, выполненных работ?

9. Какой проводкой отражают невозмещенные потери от брака?

10. К представительским относят расходы:

а) на подготовку кадров;

+б) на проведение официального приема;

в) на содержание администрации организации.

11. Затраты на освоение новых видов продукции учитывают на счете:

Статьи пассива баланса

Пассив баланса состоит из трех разделов. Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал. Раздел «Капитал и резервы» — раздел III Бухгалтерского баланса — включает следующие статьи:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Раздел IV «Долгосрочные обязательства»:

- займы и кредиты;

- отложенные налоговые обязательства;

- прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства»:

- займы и кредиты;

- кредиторская задолженность, подлежащая погашению менее чем через 12 месяцев после отчетной даты;

- задолженность перед участниками (учредителями) по выплате доходов;

- доходы будущих периодов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Далее: валюта баланса, активы, пассивы.

Страница была полезной?

Активы стоимостью от 40 до 100 тыс. руб.

Как учитывать ноутбук стоимостью больше 40 тыс. руб., но менее 100 тыс. руб. в БУ и НУ?

Все зависит от параметров вашей учетной политики.

С 2021 года активы со СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности, и учитывать их сразу в расходах при приобретении (п. 5 ФСБУ 6/2020). Для этого необходимо определить критерии для признания стоимости ОС несущественной, в т. ч. стоимостной лимит.

Если в вашей учетной политике по БУ ноутбук будет относиться к малоценным ОС, стоимость которых несущественна, то в момент приобретения:

- Дт 10.21.1 Кт 60 — принятие к учету ноутбука (в БУ и НУ);

- Дт 26 Кт 10.21.2 — признание в управленческих расходах стоимости ноутбука (только в БУ).

В момент ввода в эксплуатацию документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию ноутбука (только в БУ);

- Дт 26 Кт 10.21.1 — ввод в эксплуатацию и признание в косвенных расходах стоимости ноутбука (только в НУ).

Если речь идет о ноутбуке, который на 01.01.2021 числился в виде МПЗ на счете 10.09 «Инвентарь и хоз.принадлежности» и после изменений учетной политики переквалифицирован в ОС, стоимость которого несущественна, то его стоимость необходимо списать в БУ на расходы с помощью документа Перемещение товаров:

- Дт 10.21.1 Кт 10.09 — перевод остатков МПЗ, учитываемых на счете 10, в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 — признание в расходах БУ стоимости несущественных активов в связи с переходом на ФСБУ 5/2019 (только в БУ).

В момент ввода в эксплуатацию документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию ноутбука (только в БУ);

- Дт 26 Кт 10.21.1 — ввод в эксплуатацию и признание в косвенных расходах стоимости ноутбука (только в НУ).

Как учитывать ноутбук стоимостью до 40 тыс. руб. со СПИ больше 12 мес.?

Все зависит от параметров вашей учетной политики.

С 2021 года активы со СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности, и учитывать их сразу в расходах при приобретении (п. 5 ФСБУ 6/2020). Для этого необходимо определить критерии для признания стоимости ОС несущественной, в т. ч. стоимостной лимит.

Если в вашей учетной политике по БУ ноутбук будет относиться к малоценным ОС, то советуем использовать счет 10.21.1 «Приобретение малоценного оборудования и запасов», а не счет 08. Данная методика в 1С позволяет учитывать стоимость ноутбука в расходах БУ в момент приобретения, а в расходах НУ — в момент ввода в эксплуатацию. Что полностью соответствует законодательству.

Как учитывать входную дверь в офис стоимостью до 100 тыс. руб. со СПИ больше 12 мес.?

Входная дверь в офис является составным элементом здания. В соответствии с п. 10 ФСБУ 6/2020 при наличии у одного объекта ОС нескольких частей, стоимость и СПИ которых существенно отличаются от стоимости и СПИ объекта в целом, каждая часть признается самостоятельным объектом ОС.

Более того, поскольку вы уже знаете, что данная дверь будет подлежать замене, ее нужно учитывать как отдельный объект.

Далее все зависит от параметров вашей учетной политики. Если дверь будет относиться в БУ к ОС, стоимость которых несущественна, то ее стоимость можно сразу учесть в составе расходов в момент приобретения (п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020):

- Дт 10.21.1 Кт 60 — принятие к учету входной двери (в БУ и НУ);

- Дт 90.02, 26, 44 Кт 10.21.2 — признание в расходах стоимости двери (только в БУ).

В момент установки двери документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию (только в БУ);

- Дт 90.02, 26, 44 Кт 10.21.1 — ввод в эксплуатацию и признание в расходах стоимости двери (только в НУ).

Материальные и нематериальные активы

Актуально на: 14 июля 2017 г.

Что такое активы организации мы рассказывали в нашей консультации. Напомним, что активы — это хозяйственные средства, контроль над которыми организация получила в результате прошлых событий и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции бухгалтерского учета в рыночной экономике России). А в чем отличие материальных активов от нематериальных, и что относится к этим двум группам?

Состав активов организации

Удобно рассматривать состав активов организации на основании анализа соответствующего раздела бухгалтерского баланса. В нем активы предприятия представлены в следующем виде:

| Внеоборотные активы: | Оборотные активы: |

|---|---|

| Нематериальные активы | Запасы |

| Результаты исследований и разработок | НДС по приобретенным ценностям |

| Нематериальные поисковые активы | Дебиторская задолженность |

| Материальные поисковые активы | Финансовые вложения (за исключением денежных эквивалентов) |

| Основные средства | Денежные средства и денежные эквиваленты |

| Доходные вложения в материальные ценности | Прочие оборотные активы |

| Финансовые вложения | |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы |

А какие из представленных активов являются материальными, а какие нематериальными?

Какие активы в балансе нематериальные?

На первый взгляд, ответ лежит на поверхности. К нематериальным можно отнести собственно Нематериальные активы, а также нематериальные поисковые активы. Здесь и далее в нашей консультации, чтобы различать термин «Нематериальные активы», применяемый к активам, учитываемым на счете 04 «Нематериальные активы» в соответствии с ПБУ 14/2007, будет использоваться написание активов с заглавной буквы (Нематериальные активы). А к активам вообще, у которых нет материально-вещественной формы (к которым относятся в том числе и Нематериальные активы), будет использоваться написание со строчной буквы.

Напомним, что Нематериальные активы – это результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые организация предполагает использовать в производстве продукции (выполнении работ, оказании услуг) или для своих управленческих нужд в течение срока свыше 12 месяцев. Одним из критерием признания объекта Нематериальным активом является как раз отсутствие материально-вещественной формы (пп. «ж» п. 3 ПБУ 14/2007). Подробнее о Нематериальных активах организации мы рассказывали в отдельном материале.

А к нематериальным поисковым активам относятся затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые не относятся к приобретению или созданию объекта, имеющего материально-вещественную форму (п.п. 2, 6 ПБУ 24/2011).

Однако перечень нематериальных активов не ограничивается этими двумя видами. Нематериальные активы и нематериальные поисковые активы, отражаемые в бухгалтерском балансе по строкам 1110 и 1130 соответственно, скорее самые очевидные из них.

Но отсутствие материально-вещественной формы характерно и для иных видов активов предприятия.

К таким активам можно отнести, к примеру:

- финансовые вложения;

- отложенные налоговые активы;

- НДС по приобретенным ценностям;

- дебиторская задолженность и другие.

Материальные активы в бухгалтерском балансе

К типичным представителям материальных активов в балансе организации относятся:

- основные средства;

- доходные вложения в материальные ценности;

- запасы.

Однако даже в составе запасов могут быть активы, которые можно отнести к нематериальным. К примеру, помимо готовой продукции и товаров, по этой строке бухгалтерского баланса могут учитываться, к примеру, расходы на продажу продукции и товаров (коммерческие расходы), которые обычно материально-вещественной формы не имеют.

Также читайте:

Незавершенное производство в годовой отчетности компании

Все то, что было недоделано в отчетном периоде, является незавершенным производством. Это продукция, которая не прошла все ступени производственного процесса или контроль по качеству, недооказанные услуги.

Незавершенные процессы отражаются на счетах 20, 23, 29, 44, 46. Соответственно, остатки по этим счетам и будут являться величиной незавершенного производства.

По общему правилу объем незавершенного производства нужно отразить в строке 1210.

Кроме того, есть возможность выделить отдельную подстроку, если сумма действительно велика.

Если производство очень продолжительное, то информацию о незавершенном производстве можно отражать в первом разделе баланса.

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

ВАЖНО! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (п

74 ПБУ по бухучету и бухотчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует ситуация, аналогичная той, что имеет место по авансам перечисленным. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Строка 1210 бухгалтерского баланса: расшифровка

Ликвидация организации: что делать с налоговой переплатой Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им. < … Что нужно сделать с 28 мая по 1 июня Бывают периоды, когда количество новых срочных дел превышает все мыслимые пределы.

В такие моменты легко забыть о не менее важных, но рутинных задачах. Чтобы вы не пропустили сроки перечисления регулярных платежей в бюджет и сдачи отчетности, мы подготовили для вас наши еженедельные напоминания.< < … Неточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. < … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до». Достаточно ввести всего один номер. < …

Готовая продукция в балансе

Всепоказатели объема продукцииопределяются в ценах, которые включают в себя вместе с вновь созданной стоимостью перенесенную стоимость производственных средств(оборотных и основных). При этом, чем выше показатель материалоемкости продукции, тем выше его цена, поэтому больше объем производства в стоимостном выражении. Для того, что бы устранить данный недостатокна предприятиях рассчитывается показатель чистой продукции.

У организации могут возникнуть прочие непредвиденные расходы (стр. 2350) и доходы (стр. 2340). Так можно высчитать чистую прибыль или чистый объем продаж в балансе: Строка 2400 = 2110 – (2120 + 2210 + 2220) + 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость.

Тема 2.1. Учет производственных запасов

1. Какой проводкой оформляют операцию «акцептован счет поставщика за поступившие материалы на склад»? +а) Д-т10 К-т 60, Д-т 19 К-т 60;

2. Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции на складе?

3. По какой оценке отражаются в балансе материалы?

в) по договорной;

+г) по фактической себестоимости.

4. Указать проводку операции перечисления средств транспортной организации за доставку материалов:

5. Что означает оценка материалов по методу ФИФО?

+а) первая партия на приход — первая на расход;

б) последняя на приход — первая на расход;

в) первая на приход — последняя на расход.

6 Какую бухгалтерскую запись составляют на недостачу материалов, выявленную при приемке грузов от транспортной организации?

7. Что означают бухгалтерские записи на счетах бухгалтерского учета: Д-т сч. 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» К-т сч. 10 «Материалы»:

а) списываются отклонения в стоимости материалов;

б) отпущены со склада материалы для нужд вспомогательного производства;

+в) отпущены для реализации на сторону материалы?

8.На каком синтетическом счете определяется результат от реализации материалов:

б) 51 «Расчетные счета»;

+г) 91 «Прочие доходы и расходы»?

9. Какой счет дебетуется при перечислении средств транспортной организации за доставку материалов:

а) 51 «Расчетные счета»;

+б) 60 «Расчеты с поставщиками и подрядчиками»;

г) 15 «Заготовление и приобретение материальных ценностей»?

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма . Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 – Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 – Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Строка в балансе

Финансовая бухгалтерская отчетность неоднородна, она включает в себя несколько документов, заполняющихся экономистами отдельно. Среди них и отчет о финансовых результатах, а в него, в свою очередь, входит бухгалтерский баланс.

Важно! В соответствии с положениями Федерального закона от 6 декабря 2011 года “О бухгалтерском учете”, под отчетностью понимаются предоставление достоверных данных о результате работы компании и движении денежных средств.

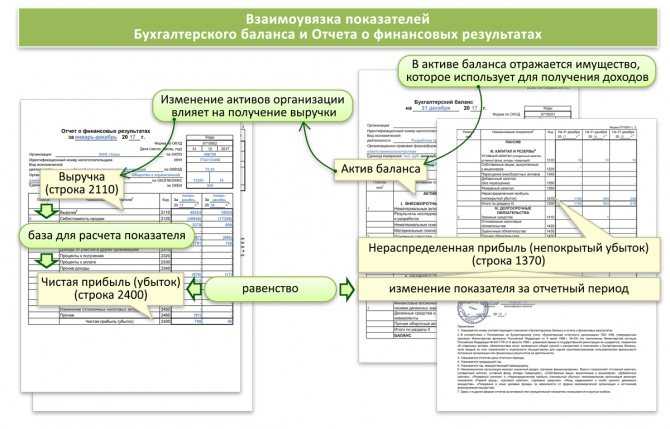

Выручка: строка 2110

Строка предназначена для отражения сведений о выручке (прибыли, полученной по обычным видам деятельности). Напомним, что сюда, помимо поступлений от продаж продукции, товаров и реализации услуг входят и следующие статьи доходов:

- за выполненные работы;

- лицензионные платежи, комиссии и роялти;

- арендная плата;

- поступления, связанные с вливаниями в уставные капиталы других компаний.

3-й раздел баланса и выручка

В отличие от других строк и разделов баланса, этот раздел напрямую связан с отчетом, в котором фигурирует выручка. Именно из отчета о финансовых результатах величина полученной компанией чистой прибыли включается в нераспределенную прибыль и отражается в 3-м разделе баланса.

Есть и другая взаимосвязь выручки с указанным разделом: невозможно быть прибыльным предприятием, формировать резервы и наращивать капитал при отсутствии прибыли, а прибыль немыслима без выручки.

Однако по балансу можно судить только о росте или снижении общей прибыли или убытка. То, из каких составных частей сложилась прибыль, покажет другой обязательный отчетный документ – отчет о финансовых результатах.

Отчет о финансовых результатах за 2021 год нужно сдать по новой форме. Составить новую форму 2 вам помогут построчные разъяснения и примеры от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Позитивный фактор финансовой устойчивости

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.