- Особенности уплаты страховых взносов в 2022 году

- Какова величина единого тарифа страховых взносов?

- Уплата взносов. Отчетность по страховым взносам

- Уплата взносов работодателями

- Отчетность по страховым взносам

- Нулевой тариф страховых взносов

- Какие тарифы по страховым взносам установлены в 2022 году

- Страховые платежи ИП за себя

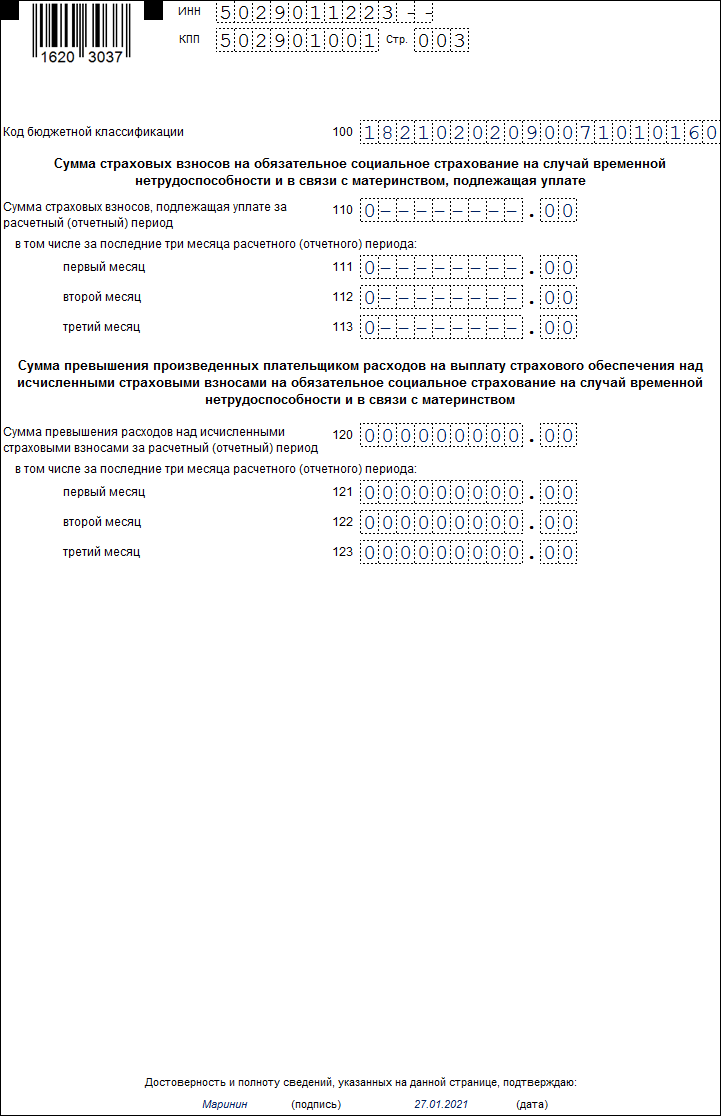

- Образец заполнения РСВ за 3 квартал 2022

- Приложение 3

- Страховые взносы на пенсионное страхование Свиридова А.П. в 2021 году

- Страховые взносы на «травматизм» Свиридова А.П. в 2018 году

- Как рассчитывать отчисления с 1 апреля 2020 года

- С апреля 2020 г. действуют пониженные ставки страховых взносов. Кто имеет на них право? Как правильно их применять? Действуют ли пониженные тарифы в 2021 году?

- Пониженные тарифы страхвзносов в 2022 году

- МРОТ в России

- Размер взносов 2022: как рассчитать

- Страховые взносы за сотрудников в 2021-2022 годах

- Для чего приняли и как утвердили

Особенности уплаты страховых взносов в 2022 году

На основании действующего законодательства для некоторых страхователей установлен понижающий тариф страховых взносов 2022 г. при УСН и других системах налогообложения, предусматривающий значительное снижение размеров обязательных платежей на страховое обеспечение. Порядок применения пониженных тарифов страховых взносов для страхователей определяют:

В статье 427 НК РФ указан перечень видов деятельности, по которым можно применять пониженный тариф страховых взносов.

Льготным категориям юридических лиц, указанным в ст. 427 НК РФ, нет необходимости специально уведомлять налоговые органы о применении пониженных тарифов и ждать официального ответа (разрешения или отказа). Информацию о применении льготы ФНС получает, когда страхователь сдает единый расчет по страховым взносам при пониженном тарифе, но документальное подтверждение исключит запросы и уточнения со стороны контролирующих органов.

Какова величина единого тарифа страховых взносов?

Согласно НК РФ единый размер страховых взносов устанавливается в отношении взносов на:

-

обязательное пенсионное страхование;

-

обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

-

обязательное медицинское страхование.

С 2023 г. единый тариф страховых взносов составляет 30% в пределах установленной единой предельной величины расчетной базы и 15,1% сверх нее.

Другие единые тарифы страховых взносов установлены для прокуроров, судей и сотрудников Следственного комитета РФ:

|

В отношении кого применяются |

Единый тариф страховых взносов |

Примечание |

Основание |

|

| В пределах расчетной базы | Сверх расчетной базы | |||

|

Прокуроры |

2,9% |

5,1% |

Отсутствуют взносы на обязательное пенсионное страхование |

п. 4 ст. 425 НК РФ |

|

Сотрудники Следственного комитета РФ |

||||

|

Судья федеральных судов |

||||

|

Мировые судьи |

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

|

Совокупная ставка страховых взносов |

Период действия льготной ставки страховых взносов |

Кто сможет применять |

|

7,6% |

Бессрочно |

|

|

7,6% |

В течение 2023-2024 годов |

|

|

15% |

Бессрочно |

|

|

0% |

В течение 2023-2027 годов |

|

https://buh.ru/articles/documents/152575/

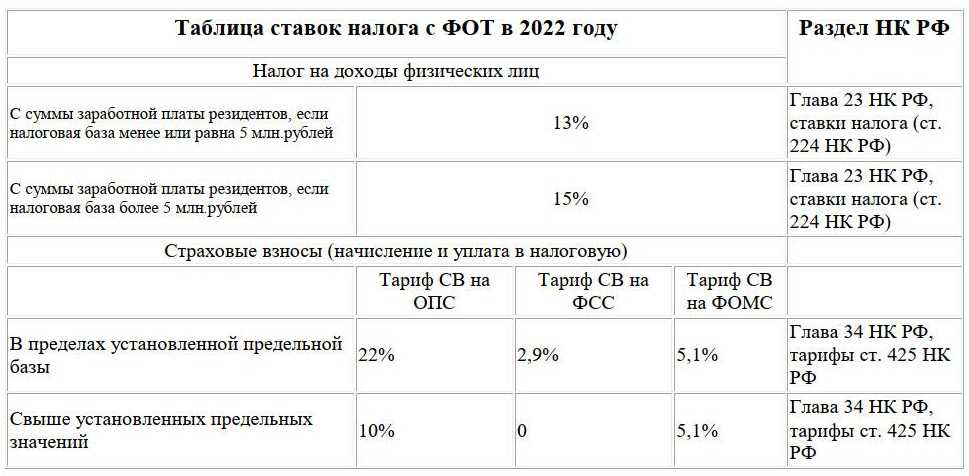

Какие тарифы по страховым взносам установлены в 2022 году

Для большинства предприятий ставка по страхованию составляет 30%, из них:

- ПФР — 22%.

- ФСС — 2,9%.

- ФОМС — 5,1%.

При расчете учитывается оплата труда каждого отдельно взятого работника. Базу для начисления считают ежемесячно с нарастающим итогом с начала календарного года. Законодательство ежегодно устанавливает предельную величину расчетной базы.

В 2022 году предельная база для пенсионного страхования установлена в размере 1 565 000 рублей. Если сотрудник заработает больше, то ставка составит 10% вместо 22%.

По платежам на случай заболевания работника и в связи с материнством максимальная сумма дохода для расчета страхования 1 032 000 рублей. В случае превышения установленной величины работодателю не нужно перечислять взносы за специалиста.

ФОМС не имеет предельной базы для расчета. Организация всегда уплачивает 5,1%, независимо от зарплаты. Ставка по взносам на травматизм варьируется от 0,2% до 8,5%. Она зависит от вида деятельности предприятия.

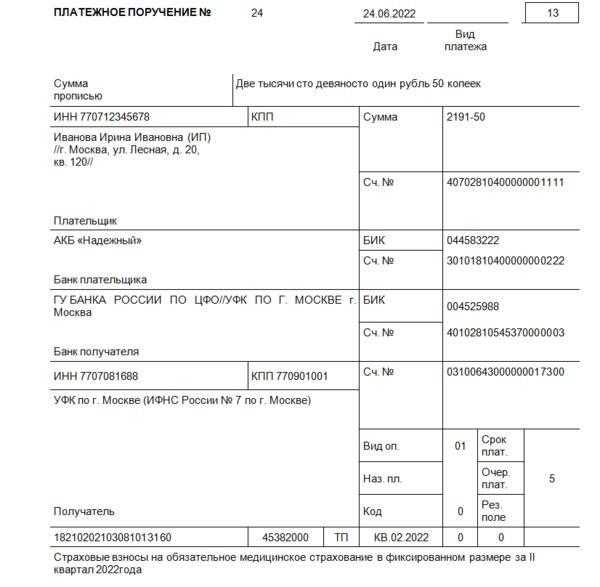

Страховые платежи ИП за себя

Начнем с того, какие взносы обязаны перечислять за себя ИП за 2022 год. Конкретные суммы установлены в статье 430 НК РФ.

В 2021 году тарифы не выросли — такое решение было принято из-за пандемии коронавируса. Но с 2022 года их рост вновь продолжился.

За себя каждый индивидуальный предприниматель в 2022 году должен перечислить как минимум 43 211 рубль, в том числе:

- 8 766 рублей – фиксированный взнос на медицинское страхование;

- 34 445 рублей – фиксированный взнос на пенсионное страхование.

Кроме того, если годовые доходы ИП превысят 300 000 рублей, надо перечислить дополнительный взнос на пенсионное страхование. Рассчитывается он как 1% с суммы дохода свыше установленного лимита.

Легко подсчитать, что если в 2022 году предприниматель получит, например, 1 200 000 рублей, то дополнительный взнос составит (1 200 000 – 300 000) * 1% = 9 000 рублей.

Обратите внимание! Все существующие налоговые режимы позволяют учитывать расходы ИП на страховые взносы. Последней стала ПСН

Раньше ИП не могли вычесть уплаченные взносы из стоимости патентов, на с 2021 года это разрешено.

Еще одно новшество последних лет в порядке страхования ИП касается режима УСН Доходы минус расходы. В письме от 01.09.2020 № БС-4-11/14090 ФНС наконец согласилась с тем, что предприниматели на расходной упрощенке могут рассчитывать дополнительный взнос не со всех доходов, а за вычетом затрат.

Сроки перечисления страховых взносов в 2022 году остались прежними:

- в фиксированном размере – не позднее 31 декабря 2022 года;

- дополнительный взнос – не позднее 1 июля 2023 года.

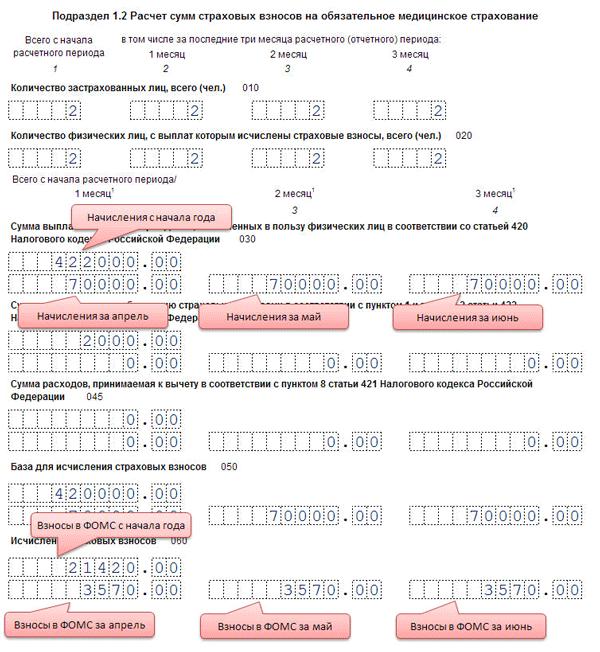

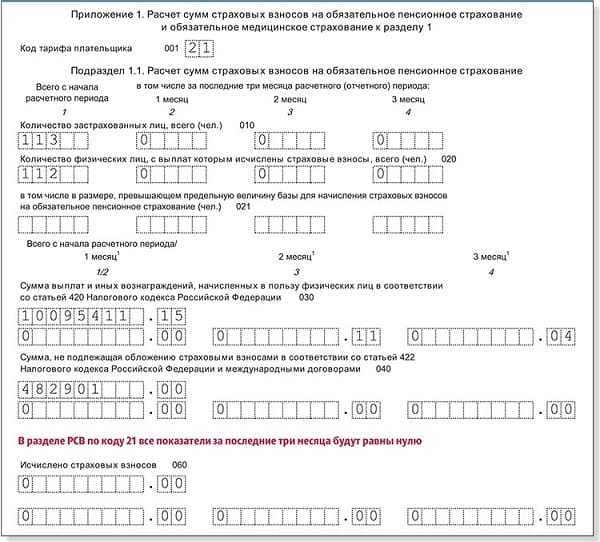

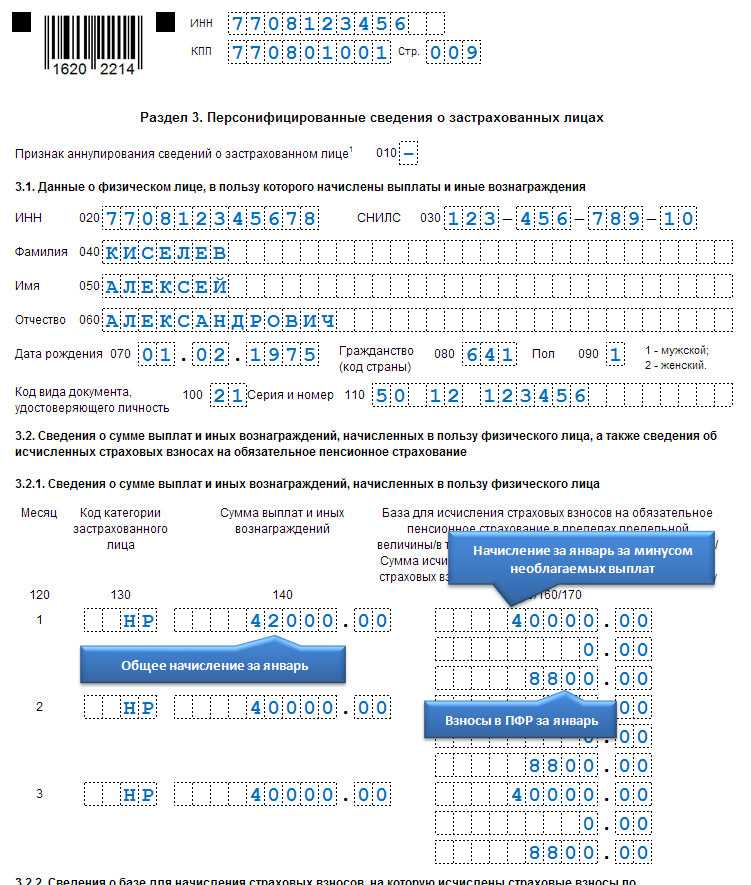

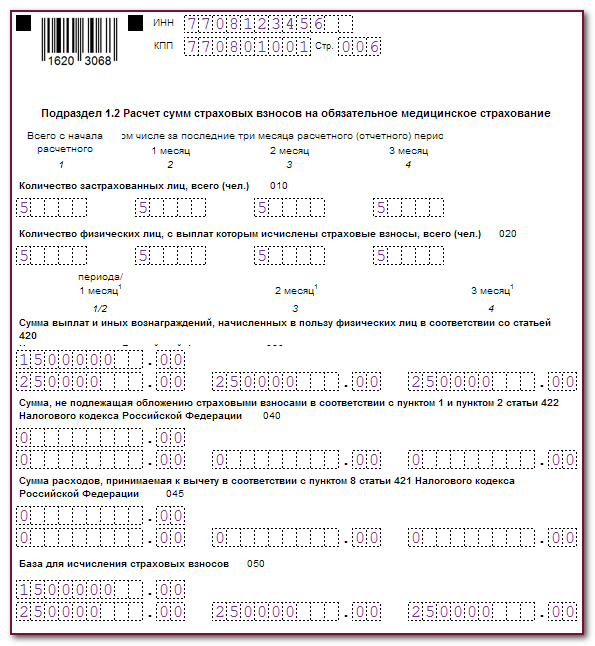

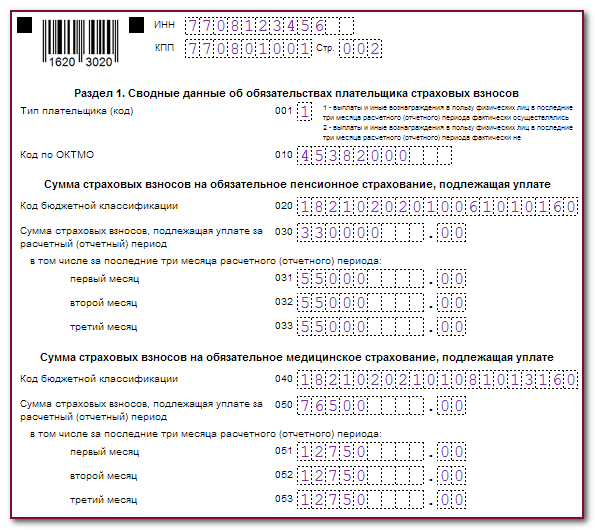

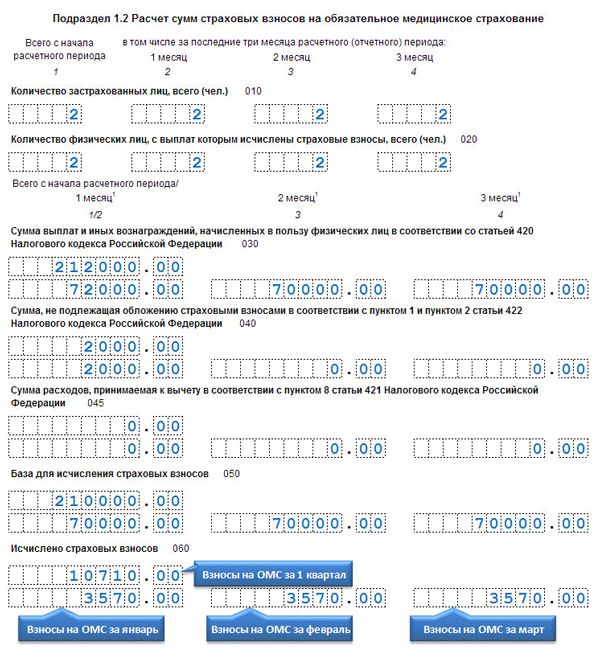

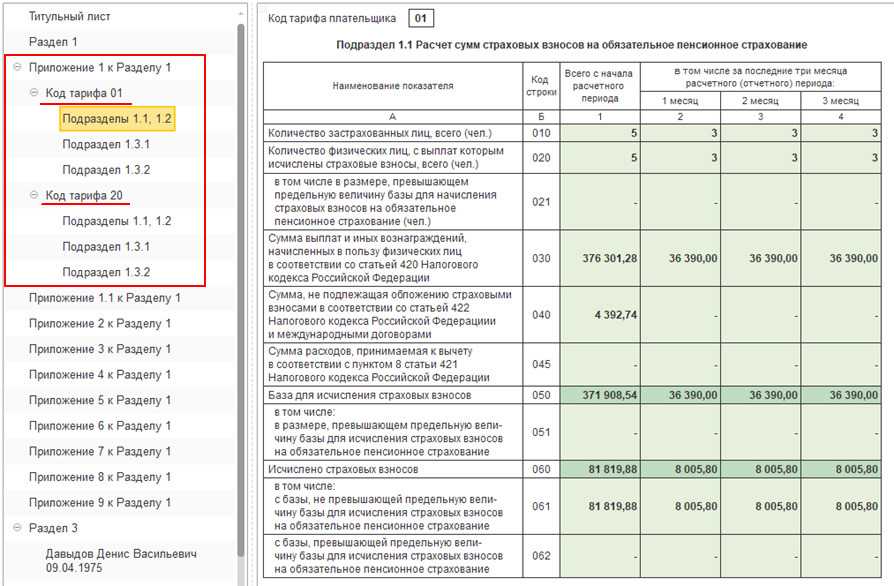

Образец заполнения РСВ за 3 квартал 2022

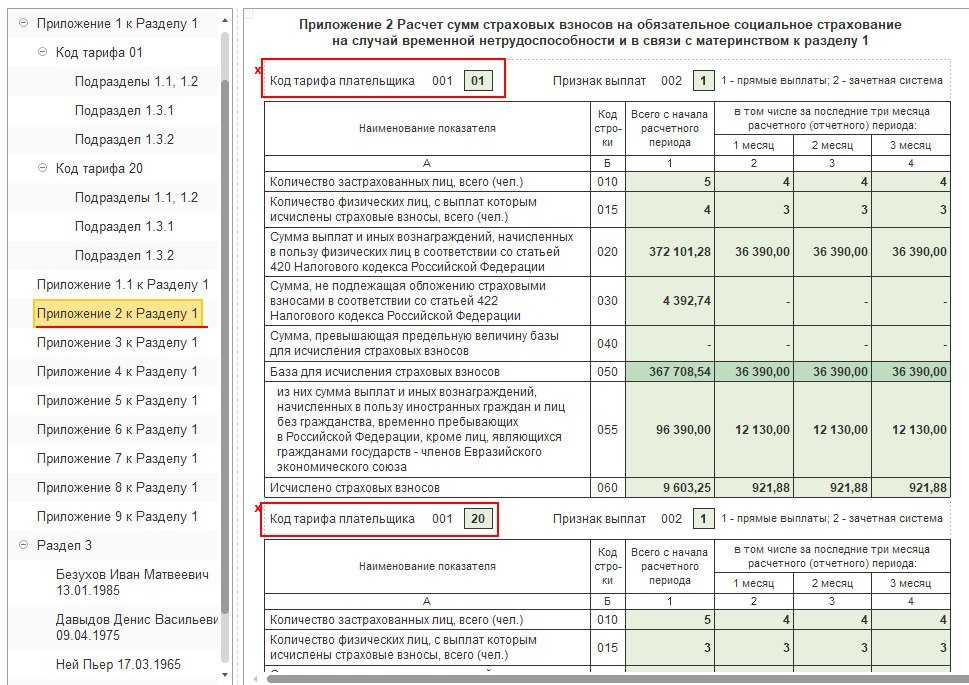

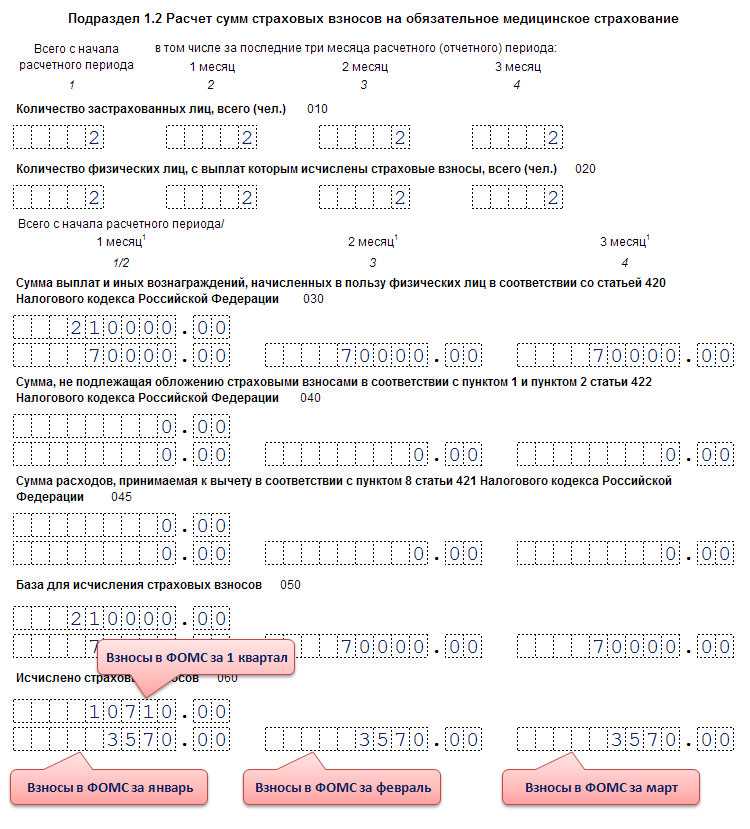

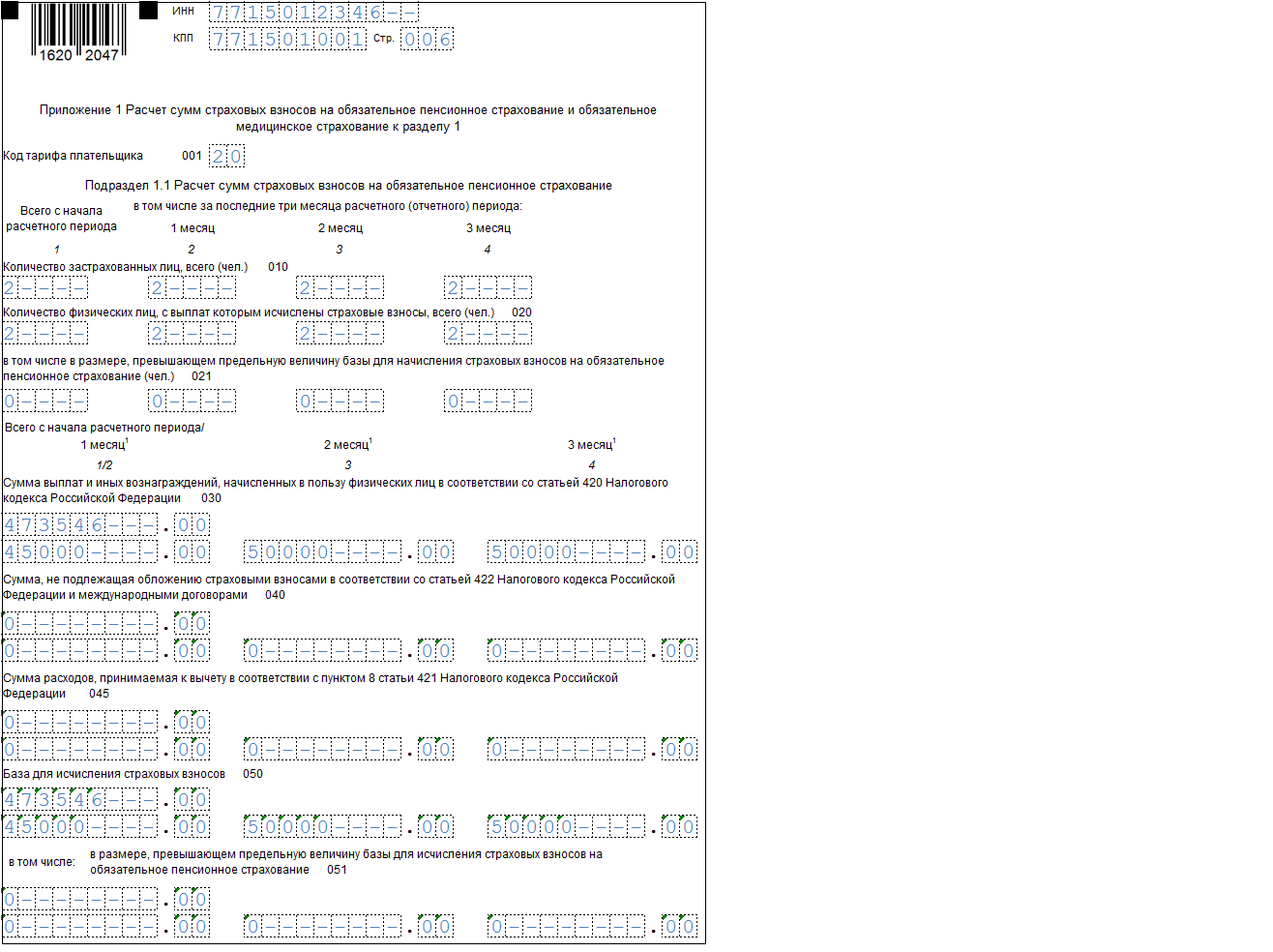

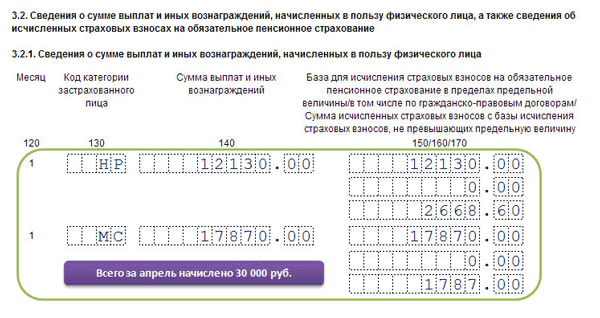

Рассмотрим образец заполнения РСВ за 3 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅲ квартал в поле «код расчетного периода» указываем код «33» — это код отчетности за Ⅲ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

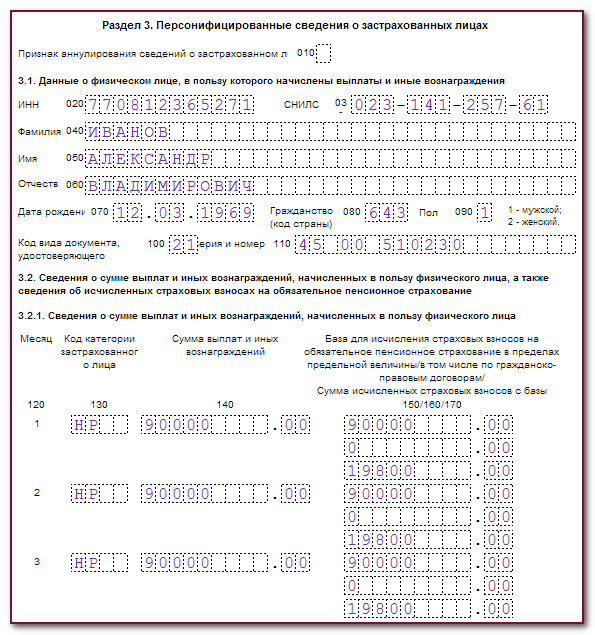

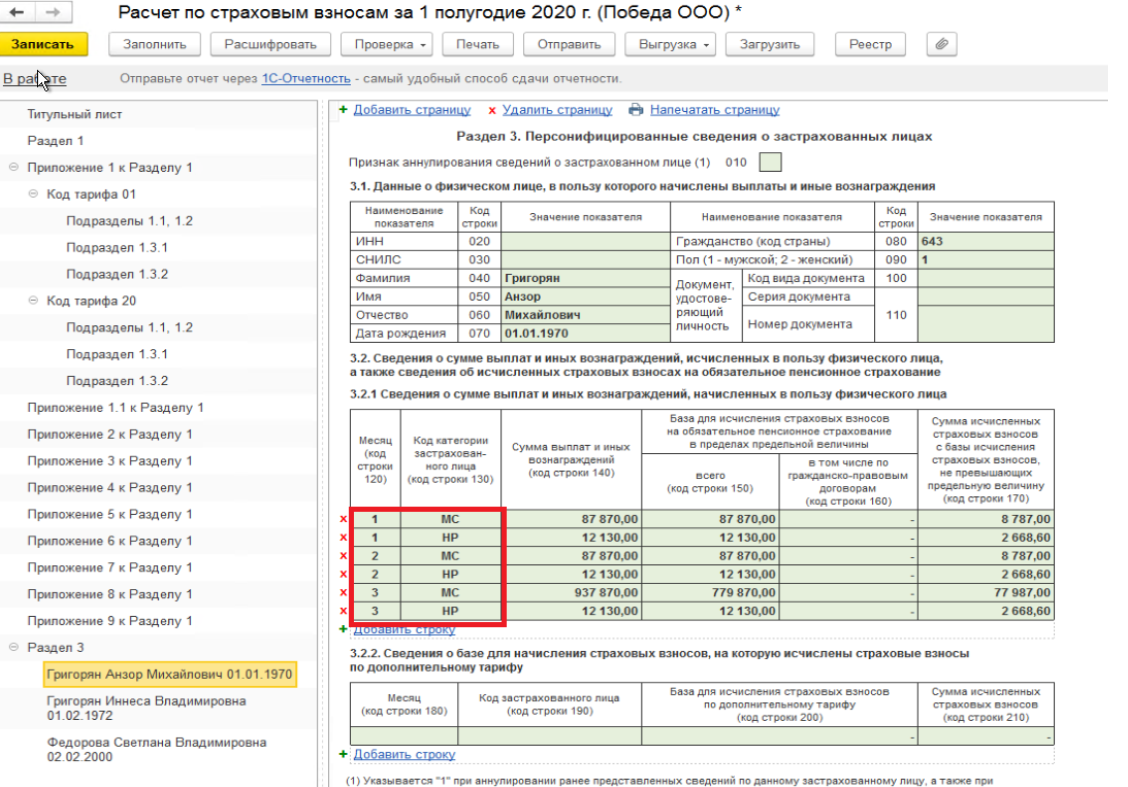

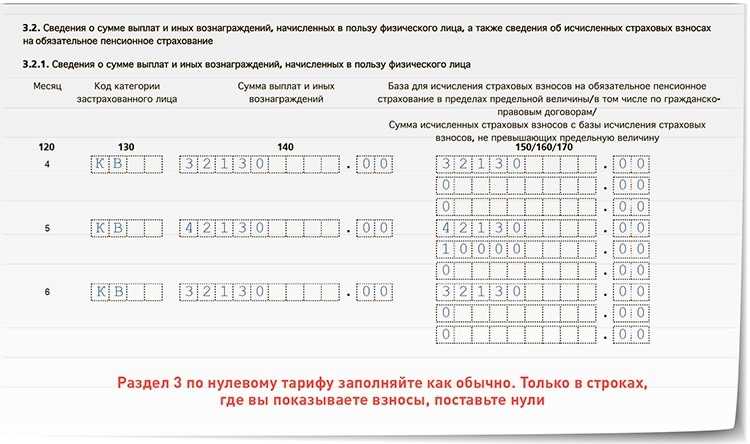

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

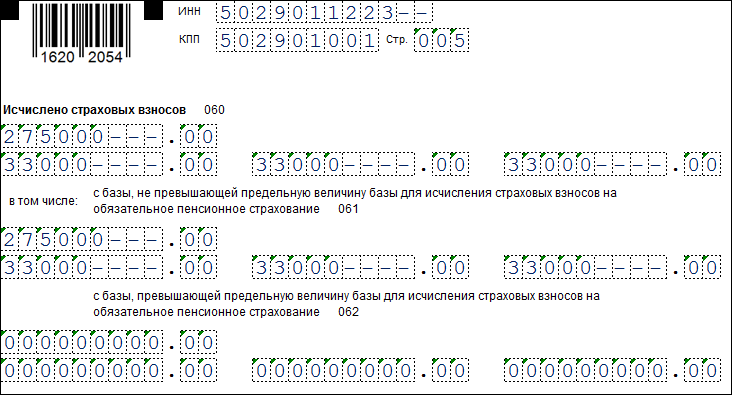

Приложение 3

Этот раздел в расчете по страховым взносам, предназначен для хозяйствующих субъектов, ведущих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции. В нем показывают расчет права на применение специальных пониженных тарифов для этой отрасли.

Те, кто данные тарифы не применяет – приложение не заполняют.

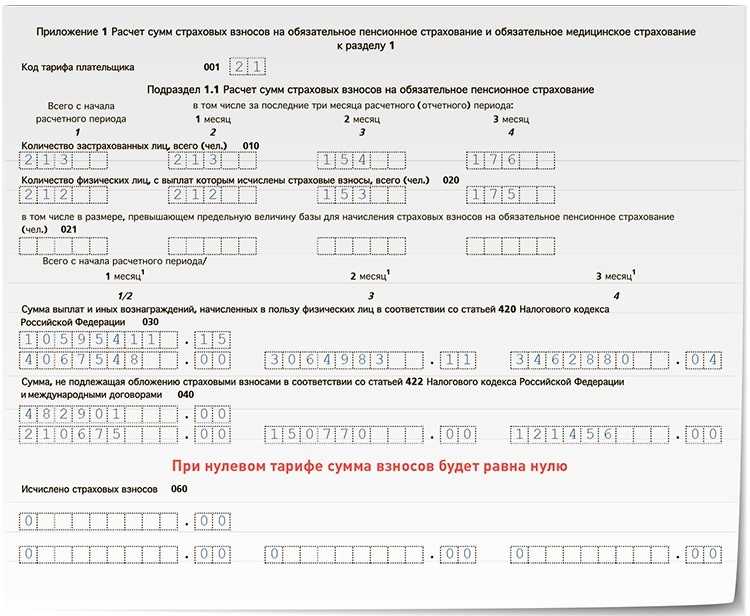

Страховые взносы на пенсионное страхование Свиридова А.П. в 2021 году

| Месяц 2021 года | Нарастающая база страховых взносов на пенсионное страхование с начала 2021 года (в рублях) | Сумма страховых взносов, которая была начислена (в рублях) | ||

| До 1 021 000 рублей | Свыше 1 021 000 рублей | По тарифу 22 % | По тарифу 10% | |

| Январь | 95 000 | 20 900 | ||

| Февраль | 190 000 | 20 900 | ||

| Март | 285 000 | 20 900 | ||

| Апрель | 380 000 | 20 900 | ||

| Май | 475 000 | 20 900 | ||

| Июнь | 570 000 | 20 900 | ||

| Июль | 665 000 | 20 900 | ||

| Август | 760 000 | 20 900 | ||

| Сентябрь | 855 000 | 20 900 | ||

| Октябрь | 950 000 | 20 900 | ||

| Ноябрь | 1 021 000 | 24 000 | 15 620 | 2 400 |

| Декабрь | 1 140 000 | 9 500 |

Рассчитываем страховые взносы на социальное страхование в 2018 году по тарифу 2,9% (по временной нетрудоспособности и в связи с материнством). Лимит, который установлен для взносов на социальное страхование, составляет 815 000 рублей. При превышении этой суммы страховые взносы больше не начисляют.

Посмотрим, как будут выглядеть страховые взносы для Свиридова с окладом 95 000 рублей в 2021 году:

| Месяц 2021 года | Нарастающая база страховых взносов насоциальное страхование с начала 2021 года (руб.) | Сумма страховых взносов,которая была начислена по тарифу 2,9% в 2018 году (руб.) |

| Январь | 95 000 | 2 755 |

| Февраль | 190 000 | 2 755 |

| Март | 285 000 | 2 755 |

| Апрель | 380 000 | 2 755 |

| Май | 475 000 | 2 755 |

| Июнь | 570 000 | 2 755 |

| Июль | 665 000 | 2 755 |

| Август | 760 000 | 2 755 |

| Сентябрь | 815000 | 1595 |

| Октябрь | 815000 | |

| Ноябрь | 815000 | |

| Декабрь | 815000 |

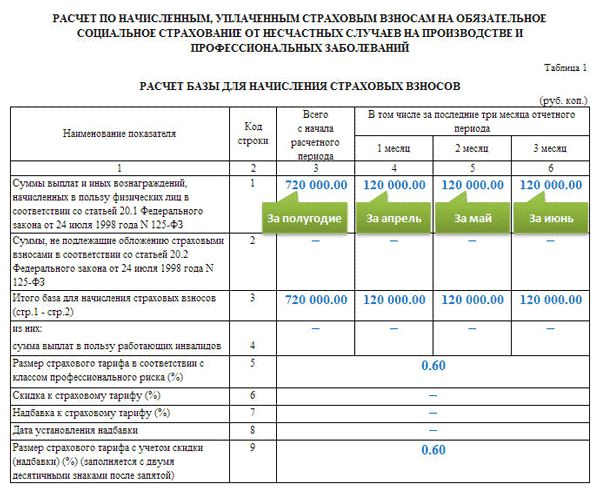

Страховые взносы на «травматизм» Свиридова А.П. в 2018 году

Напомним, что для расчета страховых взносов на «травматизм» в 2018 году следует учитывать классы профессионального риска основного вида деятельности предприятия.

Предельной базы для расчета этого вида страховых взносов нет.

Для организации, где трудится Свиридов, класс риска – 0,2%. Рассчитаем, сколько необходимо платить каждый месяц:

95 000 * 0,2% = 190 рублей.

То есть, за год нужно будет заплатить 190 * 12 = 2 280 рублей.

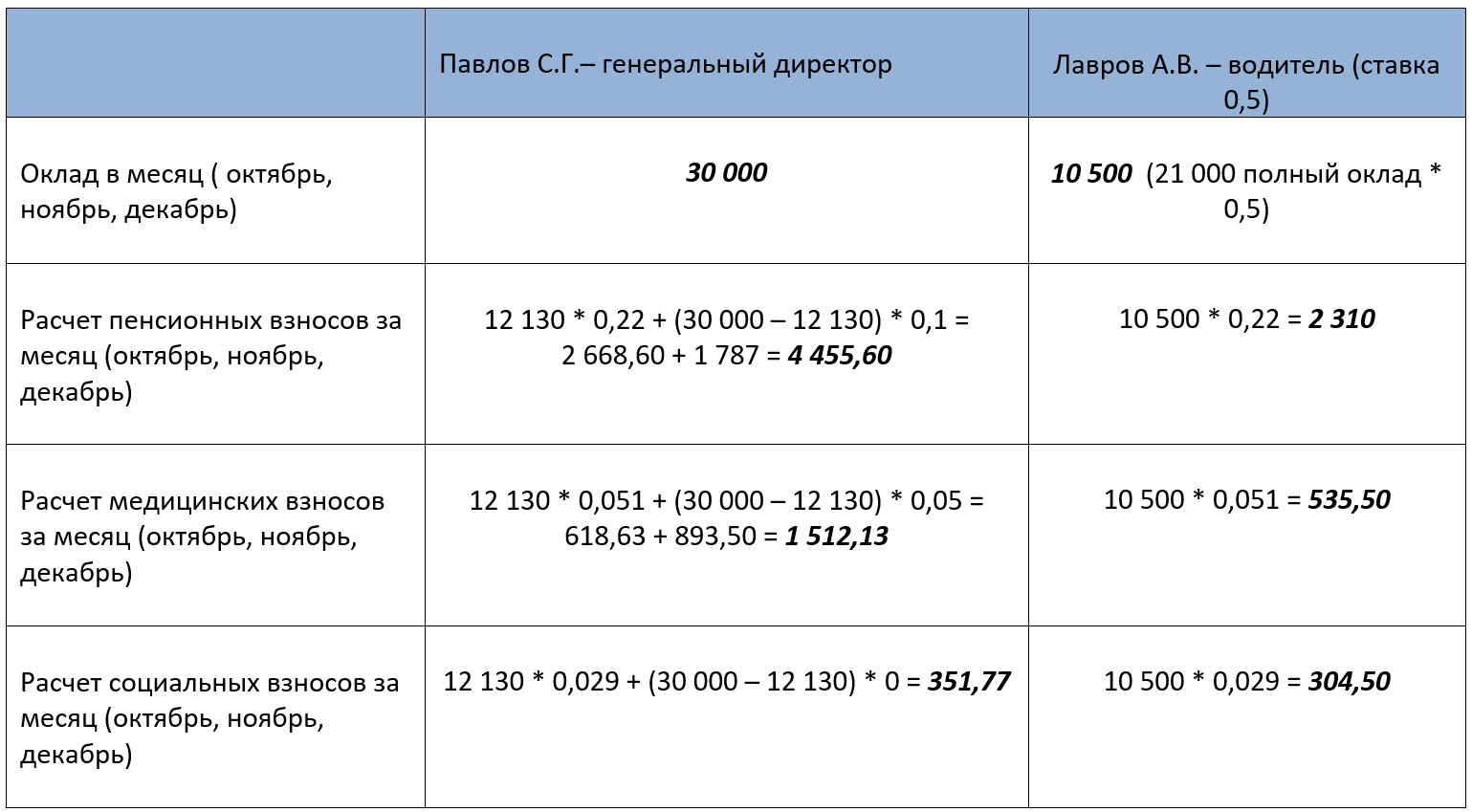

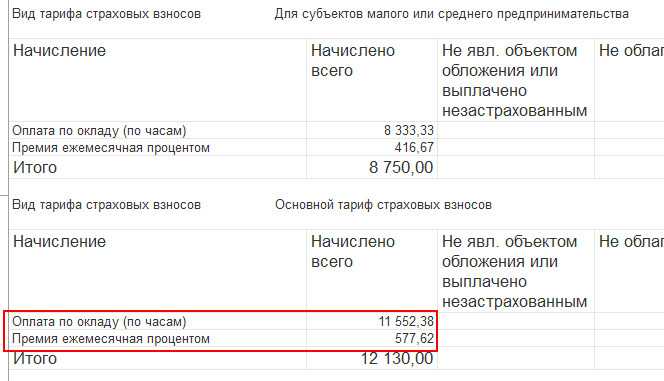

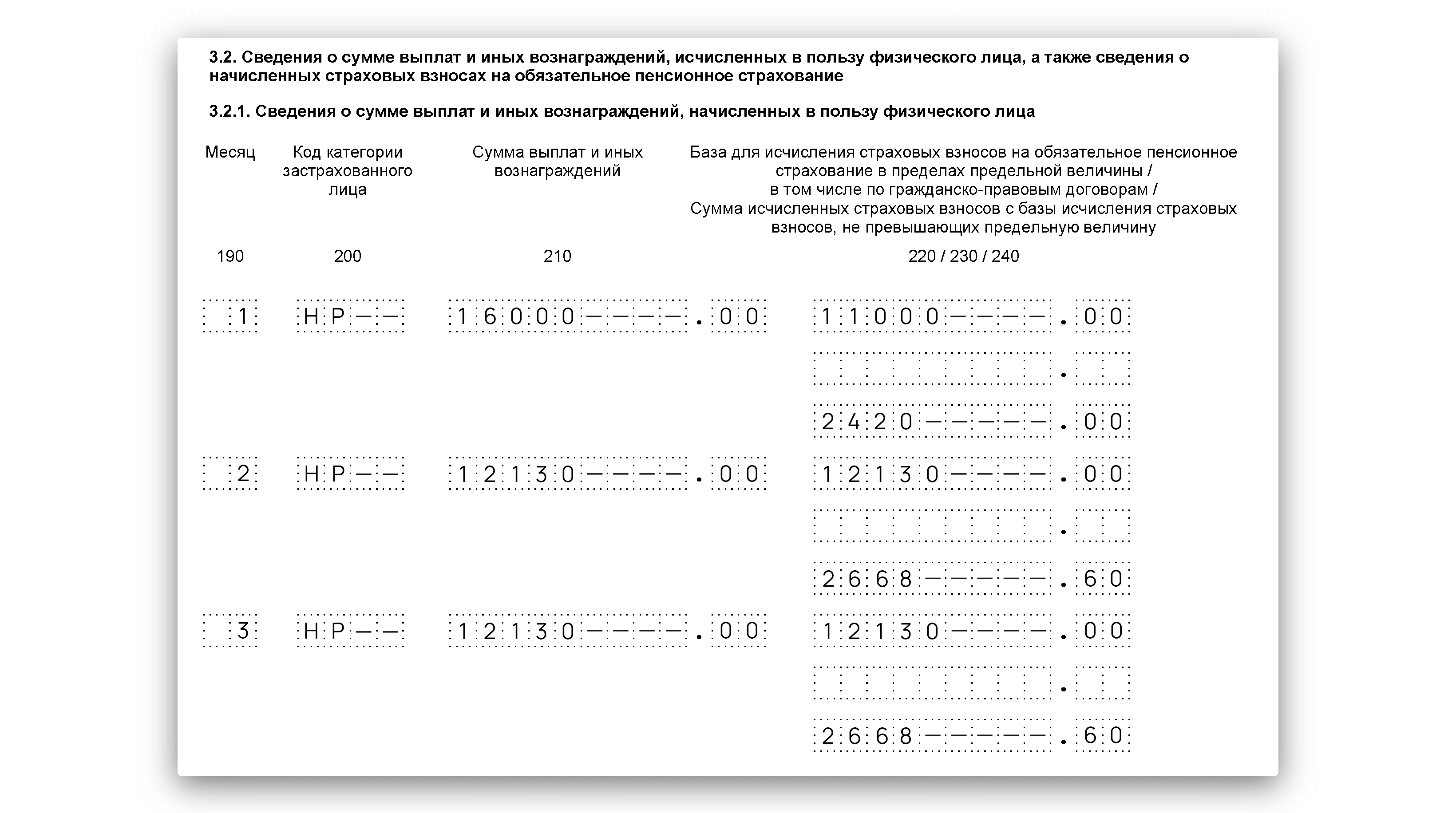

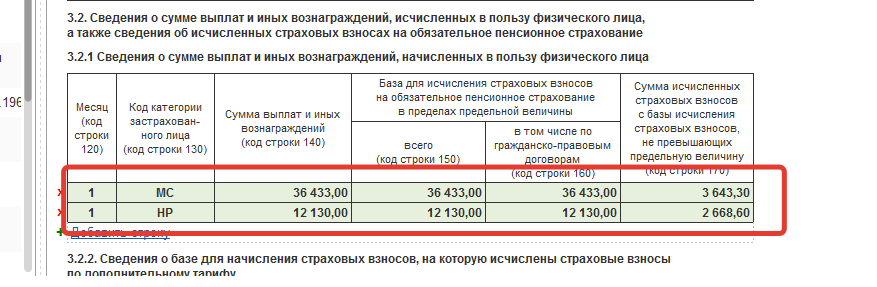

Как рассчитывать отчисления с 1 апреля 2020 года

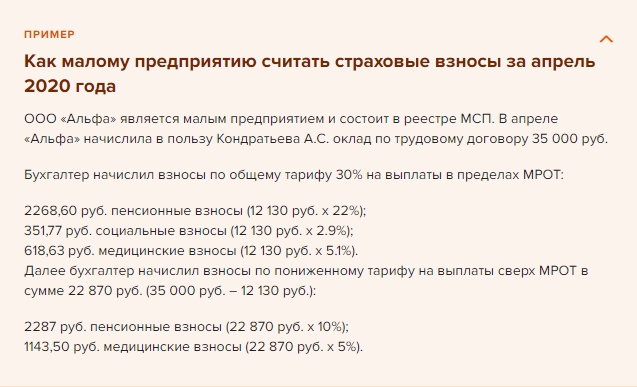

Приведем пример, как применяется снижение процентной ставки по страховым взносам с 1 апреля по 31 декабря 2020. Льготные тарифы действуют только на ту часть выплат, которая превышает федеральный МРОТ, то есть 12 130 рублей.

Зарплата Иванова И.И. за апрель 2020 — 75 000,00 рублей. Вот как рассчитать отчисления в ПФР и соцстрах:

- Стандартная часть: 12 130 * 30% = 3 639 рублей. Из них: 12 130 * 22% = 2 668,60 рубля — взносы на ОПС; 12 130 * 5,1% = 618,63 рубля — на ОМС; 12 130 * 2,9% = 351,77 рубля — на ВНиМ.

- Льготная часть: 75 000 — 12 130 = 62 870 рубля. 62 870 * 15% = 9 430,50 рубля. Из них: 62 870 * 10% = 6 287 рублей — взносы на ОПС; 62 870 * 5% = 3 143,50 рубля — на ОМС.

- Сравним разницу. Всего за апрель работодатель перечислит за Иванова И.И. 13 069,50 (по пониженному тарифу). Если не применять льготу, то сумма отчислений за апрель составит 75 000 * 30% = 22 500. Экономия составляет 9 430,50 рубля.

ВАЖНО!

Отчисления по сниженным процентам считают с апрельской заработной платы. Если вы начисляете и выплачиваете зарплату за март в апреле, платите взносы в размере 30%. Предельный срок уплаты мартовских сумм — 15 апреля.

Если зарплата отдельного сотрудника ниже МРОТ, льгота по страхованию ему не положена. Такая мера принята с расчетом на перспективу — работодателям из числа МСП выгоднее повысить зарплату своим работникам, чтобы платить во внебюджетные фонды по пониженным ставкам.

С апреля 2020 г. действуют пониженные ставки страховых взносов. Кто имеет на них право? Как правильно их применять? Действуют ли пониженные тарифы в 2021 году?

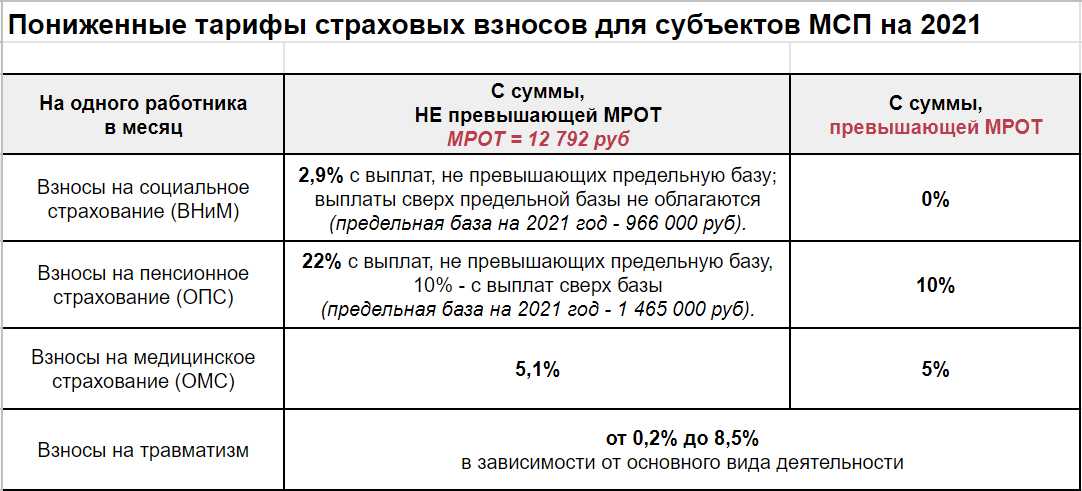

В соответствии со статьей 6 Федерального закона № 102-ФЗ от 01.04.2020 г. для организаций и предпринимателей, включенных в Единый реестр субъектов малого и среднего предпринимательства (Реестр МСП), с 1 апреля 2020 года в отношении части доходов работников, превышающих по итогам каждого календарного месяца федеральный минимальный размер оплаты труда, установлены следующие пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование – 10 процентов (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины)

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 процентов

- на обязательное медицинское страхование — 5 процентов

Внимание!

* Начисляйте страховые взносы по пониженным ставкам только в том случае, если ваша организация включена в Реестр МСП и только с доходов, полученнных с апреля 2020 г.

* Действие указанных тарифов распространяется и на 2021 год.

* Право применять пониженные тарифы возникает у плательщика страховых взносов с 1-го числа месяца, в котором сведения о нем внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года.

* Право применять пониженные тарифы плательщик страховых взносов теряет с 1-го числа месяца, в котором он был исключен из реестра МСП.

Не знаете, относитесь ли вы к МСП? Воспользуйтесь специальным сервисом на сайте налоговой.

* Пониженные ставки применяйте только с доходов, превышающих федеральный МРОТ в 2020 г. — 12 130 руб., в 2021 г. — 12 792 руб.

* С выплат, равных и меньше МРОТ, применяйте следующие ставки страховых взносов.

До предельной величины базы для исчисления страховых взносов:

- на обязательное пенсионное страхование – 22 процента

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 процента

- на обязательное медицинское страхование – 5,1 процента

Сверх предельной величины базы для исчисления страховых взносов:

- на обязательное пенсионное страхование – 10 процентов

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 процентов

- на обязательное медицинское страхование – 5,1 процента

Информация для пользователей программы Инфо-Предприятие!

В версии 4.6 (61) от 20.04.2020 г. реализовано начисление страховых взносов по пониженным тарифам.

В меню «Справочники | Реквизиты», закладка «Политика» добавлен флажок «Действует льгота для МСП», позволяющий перейти с 01.04.2020 к начислению страховых взносов с выплат, превышающих МРОТ, по пониженным ставкам.

Нет доступа к флажку? Посмотрите видеоинструкцию «Не активен флажок «Действует льгота для МСП» в настройках программы «Инфо-Предприятие», что делать?»

Перед расчетом зарплаты не забудьте обновить программу до версии не ниже 4.6 (61) и поставить вышеуказанный флажок.

Полезные материалы:

Видеоинструкция «Как в программе Инфо-Предприятие сдать РСВ за первое полугодие»

Как в различных ситуациях пробивать чеки из программы Инфо-Предприятие (Схемы)

Не забудь рассказать друзьям

Пониженные тарифы страхвзносов в 2022 году

В 2022 году субъекты МСП в сфере общепита получили новые льготы по страхвзносам, при условии, что они соответствуют критериям, указанным выше по коду ОКВЭД, среднесписочной численности, размеру доходов и среднего заработка.

Иные компании, включенные в реестр МСП, имеют право применять пониженные тарифы. Их размер — 15% с выплат сверх МРОТ (аа. 17 п. 1 ст. 427 НК). А в пределах лимита страхвзносы считаются по стандартной ставке 30%.

Для перехода на льготные тарифы страхвзносов субъекты МСП не подают заявление. Кроме того, право на сниженные тарифы не зависит от кода ОКВЭД, указанного в реестре МСП (Письмо ФНС от 12.08.2020 г. № СД-4-3/12972). Для использования права необходимо лишь быть включенным в реестр МСП.

Расчет страхвзносов для этих плательщиков производится таким образом:

|

Часть зарплаты в пределах МРОТ |

Часть зарплаты свыше МРОТ |

|

|

Тариф взносов для субъекта МСП |

|

|

|

Общий размер тарифов по страхованию |

30% в пределах МРОТ |

15% с суммы зарплаты свыше МРОТ |

Внимание! Пониженные ставки страхвзносов (15%) — долгосрочная мера поддержки субъектов МСП. Окончательный срок ее действия пока не определен.

МРОТ в России

МРОТ, иначе говоря, минимальный размер оплаты труда — это минимальная зарплата, которая, в соответствии со ст. 133 ТК РФ, полагается работнику, отработавшему месячный норматив.

Правительством РФ устанавливается федеральный МРОТ, в 2021 году он составлял 12 792 рублей. При этом властями российских субъектов утверждается региональный МРОТ. Причем его величина в регионах разнится. Так в минувшем 2021 году в Московской области он равнялся 15 500 рублям, а в Москве — 20 589 рублей, в то время как в Калининградской области — 14 000 рублей.

При этом в ряде субъектов РФ, минимальный размер оплаты труда, так и остался аналогичен федеральному показателю. Величина МРОТ не может увеличиваться на районные коэффициенты, а также те или иные процентные надбавки.

Предполагается, что установленная денежная планка необходима в следующих целях:

- для обеспечения прожиточного минимума (ПМ) работников организаций;

- для расчета суммы пособий работникам в связи с нетрудоспособностью, отпуском по БиР;

- для целей обязательного соцстрахования.

Согласно ст. 3 закона № 82-ФЗ от 19.06. 2000 г., использование МРОТ для иных целей не допускается.

Следует отметить, что с 1 января 2022 г. величина федерального МРОТ выросла до 13 890 рублей, то есть увеличилась ровно на 1 098 рублей в сравнении с прошлым 2021 годом. В связи с чем прибавился прожиточный минимум и социальные пособия. Размер МРОТ важен, в том числе, и для расчета страховых взносов, уплачиваемых субъектами малого и среднего предпринимательства, сведения о которых включены в Реестр на портале ФНС. Для того чтобы найти свою компанию достаточно перейти на сайт rmsp.nalog.ru и ввести ИНН.

Нужно помнить, что помимо организаций и ИП, взносы в ПФР отчисляют и физлица, использующие труд наемных работников, а также самозанятое население, которое вправе формировать свою пенсию, отчисляя на себя взносы в добровольном порядке.

Размер взносов 2022: как рассчитать

Страховые взносы должны быть начислены со следующих категорий выплат:

- заработная плата, премии;

- по договорам об оказании услуг или выполнению работ;

- гонорары авторам произведений;

- вознаграждения за использование интеллектуальной собственности.

Не облагаются взносами в фонд социального страхования доходы, полученные по договорам гражданско-правового характера.

Как правильно рассчитать обязательный платеж — необходимо сложить все суммы, начисленные работнику, и умножить их на страховой тариф. Из полученного результата вычитают перечисления, сделанные с начала года до месяца, предшествующего расчетному периоду.

Взнос в ФСС на ВНиМ может быть уменьшен, если работник был на больничном или в декретном отпуске. Вычитается сумма пособий, подлежащая уплате за счет ФСС. Так, в случае больничного, работодатель оплачивает только первые три дня.

Страховые взносы за сотрудников в 2021-2022 годах

Многие работодатели платят страхвзносы по стандартным тарифам:

- 22% — на ОПС;

- 5,1% — на ОМС;

- 2,9% — на ВНиМ.

Эти проценты нужно применять в пределах лимитов, а сверх них взносы на ОПС рассчитываются по ставке 10%, на ВНиМ — 0%. По ОМС предельных лимитов не установлено.

Эти тарифы применяются в отношении российских граждан и иностранцев. Однако, имеется исключение — с выплат иностранцам и лицам без гражданства, которые временно пребывают в РФ и не являются высококвалифицированными специалистами (кроме стран ЕАЭС), страхвзносы на ВНиМ рассчитываются по ставке 1,8% в пределах лимита, а при превышении лимита — 0%.

В 2022 году субъекты МСП в сфере общепита получили новые льготы по страхвзносам, при условии, что они соответствуют критериям, указанным выше по коду ОКВЭД, среднесписочной численности, размеру доходов и среднего заработка.

Иные компании, включенные в реестр МСП, имеют право применять пониженные тарифы. Их размер — 15% с выплат сверх МРОТ (аа. 17 п. 1 ст. 427 НК). А в пределах лимита страхвзносы считаются по стандартной ставке 30%.

Для перехода на льготные тарифы страхвзносов субъекты МСП не подают заявление. Кроме того, право на сниженные тарифы не зависит от кода ОКВЭД, указанного в реестре МСП (Письмо ФНС от 12.08.2020 г. № СД-4-3/12972). Для использования права необходимо лишь быть включенным в реестр МСП.

Расчет страхвзносов для этих плательщиков производится таким образом:

|

Часть зарплаты в пределах МРОТ |

Часть зарплаты свыше МРОТ |

|

|

Тариф взносов для субъекта МСП |

|

|

|

Общий размер тарифов по страхованию |

30% в пределах МРОТ |

15% с суммы зарплаты свыше МРОТ |

Внимание! Пониженные ставки страхвзносов (15%) — долгосрочная мера поддержки субъектов МСП. Окончательный срок ее действия пока не определен

С 1 января 2022 года предельные базы составляют (постановление Правительства РФ от 16.11.2021 г. № 1951):

-

по взносам на обязательное социальное страхование – 1 032 000 руб. По сравнению с прошлым годом лимит вырос на 66 000 руб., с 966 000 руб.;

-

на обязательное пенсионное страхование – 1 565 000 руб. В сравнении с 2021 годом лимит вырос на 100 000 руб., с 1 465 000 руб.

Как применять предельную базу при расчете страховых взносов?

Если заработок сотрудника превысил лимит по пенсионным взносам, ставка по этим взносам снижается с 22% до 10%.

По социальным взносам, при достижении соответствующего лимита, платить вообще ничего не нужно. До этого применяем общий тариф 2,9% (в пределах МРОТ – 0%).

Организации общественного питания, у которых среднесписочная численность более 250 до 1 500 сотрудников, могут применять пониженные тарифы страховых взносов. Также смотрим на показатели за прошлый год:

-

доход такой организации не должен превышать 2 000 000 000 руб.;

-

удельный вес дохода от реализации услуг общественного питания в совокупном доходе не менее 70%;

-

средний размер вознаграждения в пользу физлиц не меньше среднемесячной зарплаты в каждом субъекте РФ (с 2024 года).

Основным видом деятельности для организации должна быть деятельность из класса 56 «Деятельность по предоставлению продуктов питания и напитков».

Собственно, размер пониженных ставок:

-

для обязательного пенсионного страхования – 10%;

-

медицинского – 5%;

-

социального – 0%.

Применяем их к сумме выше МРОТ. Для суммы, равной МРОТ или меньше, действует общий тариф страховых взносов.

Если бизнес перестанет соответствовать необходимым условиям, тогда компания (ИП) теряет право на пониженные тарифы с начала календарного года. Соответственно взносы придется пересчитать и доплатить разницу в бюджет. Пеней и штрафов не будет.

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2020 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.