- Нужно ли оплачивать налоги с покупки?

- Признаки обмана

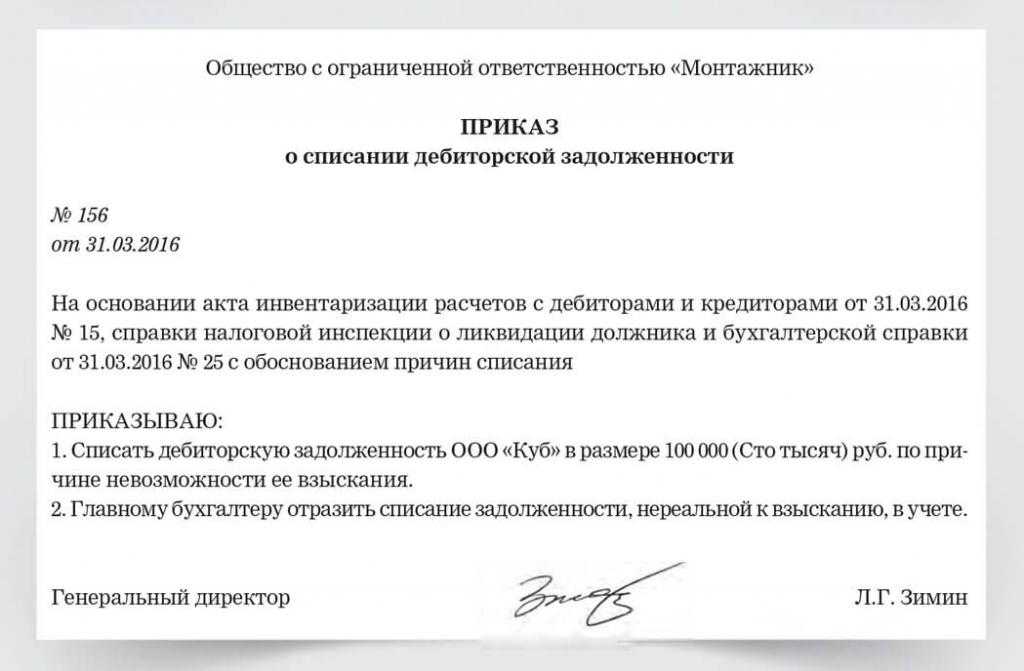

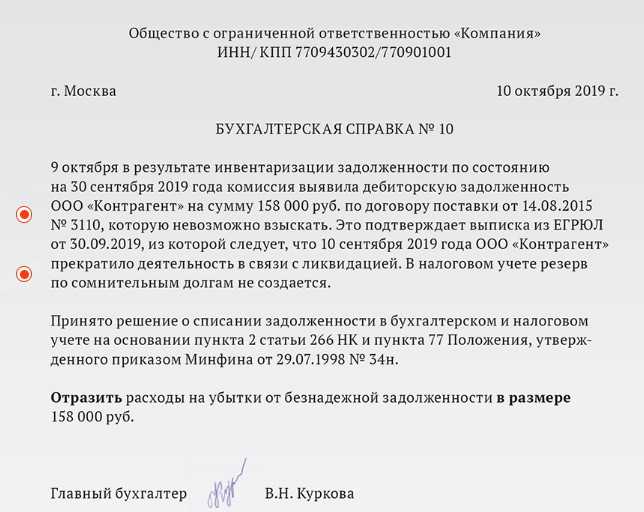

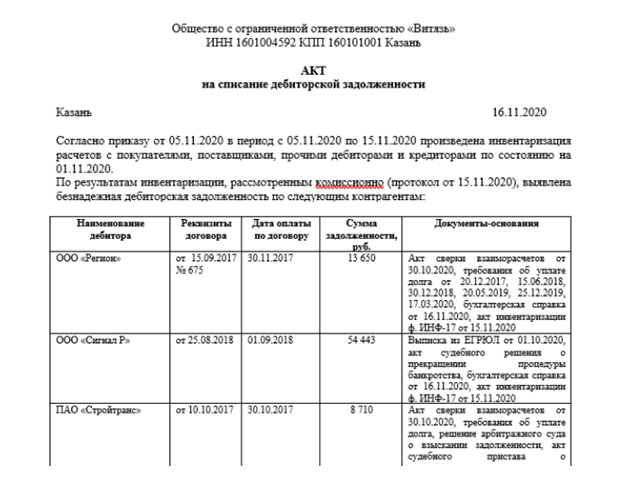

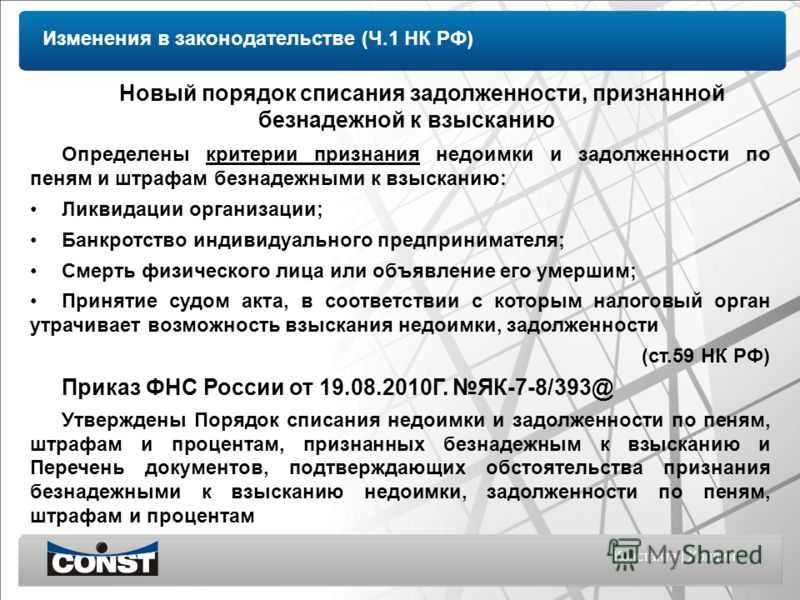

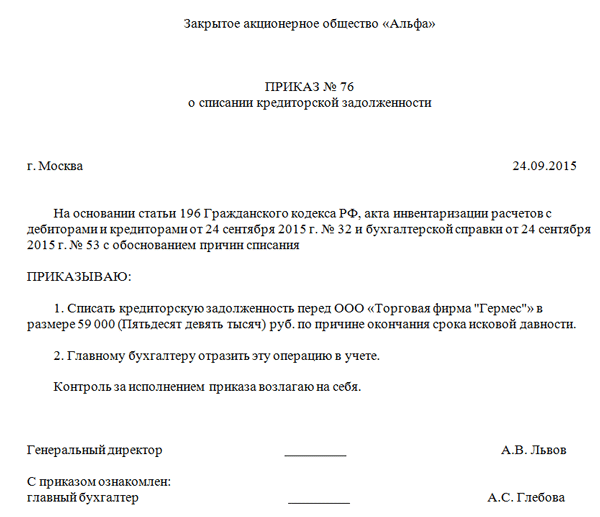

- Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

- Списание дебиторской задолженности в налоговом учете

- Защитный Вексель

- Когда долги не будут списаны?

- Закрытие исполнительного производства с помощью дешевой дебиторки, так называемой «пустышкой»

- Что же происходит на самом деле?

- Какому варианту отдать предпочтение?

- Коротко о резерве сомнительных долгов

- Как взыскать дебиторскую задолженность, если компания-должник запустила процедуру банкротства?

- Характер и вид финансовых обязательств

- Как я обратил внимание на дебиторскую задолженность

- Отражение операции в бухгалтерском и налоговом учёте

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Как заработать на покупке и взыскании ДЗ

- Как включить требования по погашению дебиторки в реестр?

Нужно ли оплачивать налоги с покупки?

Одним из важных вопросов является путаница с налогом. Правопреемнику, который получил право требования на основании цессии (т. е. купил дебиторский долг), обязательно нужно заплатить налоги. Однако платятся они лишь в том случае, когда удалось взыскать долг. Если же даже по суду получить средства не удалось, ничего платить не нужно.

Размер налога будет зависеть от того, на какое лицо оно приобретено. Если это разовая покупка и совершило ее физическое лицо, значит, следует заплатить положенные 13% НДФЛ. В случае, когда покупка и взыскание или последующая перепродажа долга является бизнесом, оформляется ИП. Тогда размер налога будет зависеть от формы выбора налогообложения.

Налог всегда платится с полной суммы минус затраты на приобретение дебиторки (абз. 2 п. 1 ст. 155 НК).

Признаки обмана

Первое, что необходимо сделать в процессе взыскания долга — определиться с сущностью процедуры банкротства, с которой столкнулся должник

Важно определить суть процесса — он управляемый или естественный. В первом случае процедура организуется по следующей схеме:

- Выводятся активы предприятия. До начала банкротства компания-должник выводит недвижимость и движимое имущество, которое может стать объектом расчета по дебиторской задолженности. Делается это заблаговременно — за один-три года до начала процедуры. Задача таких действий заключается в сохранении активов и последующем продолжении бизнеса. Вывод может осуществляться различными методиками — путем оформления поручительских договоров «задним числом», посредством заключения притворных и мнимых сделок, а также прочими способами.

- Все начинается с процесса ликвидации. Если банкротство является управляемым, компания сначала запускает процедуру ликвидации, а после переходит к банкротству. Такая хитрость позволяет обойти этап наблюдения, а также других шагов — подключения внешнего управления или осуществление попыток внешнего оздоровления. Кроме этого, пуск банкротства «через ликвидацию» позволяет избежать замены арбитражного управляющего, ведь кредиторы большей частью голосов могут переизбрать этого специалиста. Проблема для кредиторов в том, что «подсадного» арбитражного управляющего можно убрать только при наличии нарушений, но сама процедура является весьма сложной и забирает много времени.

- Компания-должник инициирует процесс банкротства. В том случае предприятие может подать заявление в суд и поставить своего управляющего, который знает о «подставном» процессе и будет делать все, что от него требуется.

- Появляется несуществующий долг. Еще одна особенность управляемого банкротства заключается в появлении дополнительного (мнимого) долга, возникающего через договоры поручения, зачетные обязательства или прочие сделки. Главной задачей является получение большей части голосов на сборах кредиторов и продвижении «своих» решений. Пока кредиторы тратят время на наблюдение за должником, связанные с ним структуры обеспечивают увеличение кредиторского долга.

- Назначается «свой» арбитражный управляющий. Как отмечалось выше, это один из характерных признаков управляемого банкротства. «Свой» человек не будет искать и не заметит сделок, которые должны быть оспорены. Кроме того, он не воспрепятствует появлению «дополнительного» долга и не заметит признаков фиктивной процедуры банкротства. Для видимости он может формально подойти к оспариванию сделок.

Анализ характера протекания банкротства позволяет с точностью определить — управляемый это процесс или нет. Чем больше рассмотренных признаков характерно для текущей процедуры, тем выше вероятность обмана со стороны должника

В такой ситуации важно правильно подойти к выбору стратегии борьбы, ведь в ином случае можно и вовсе остаться без денег

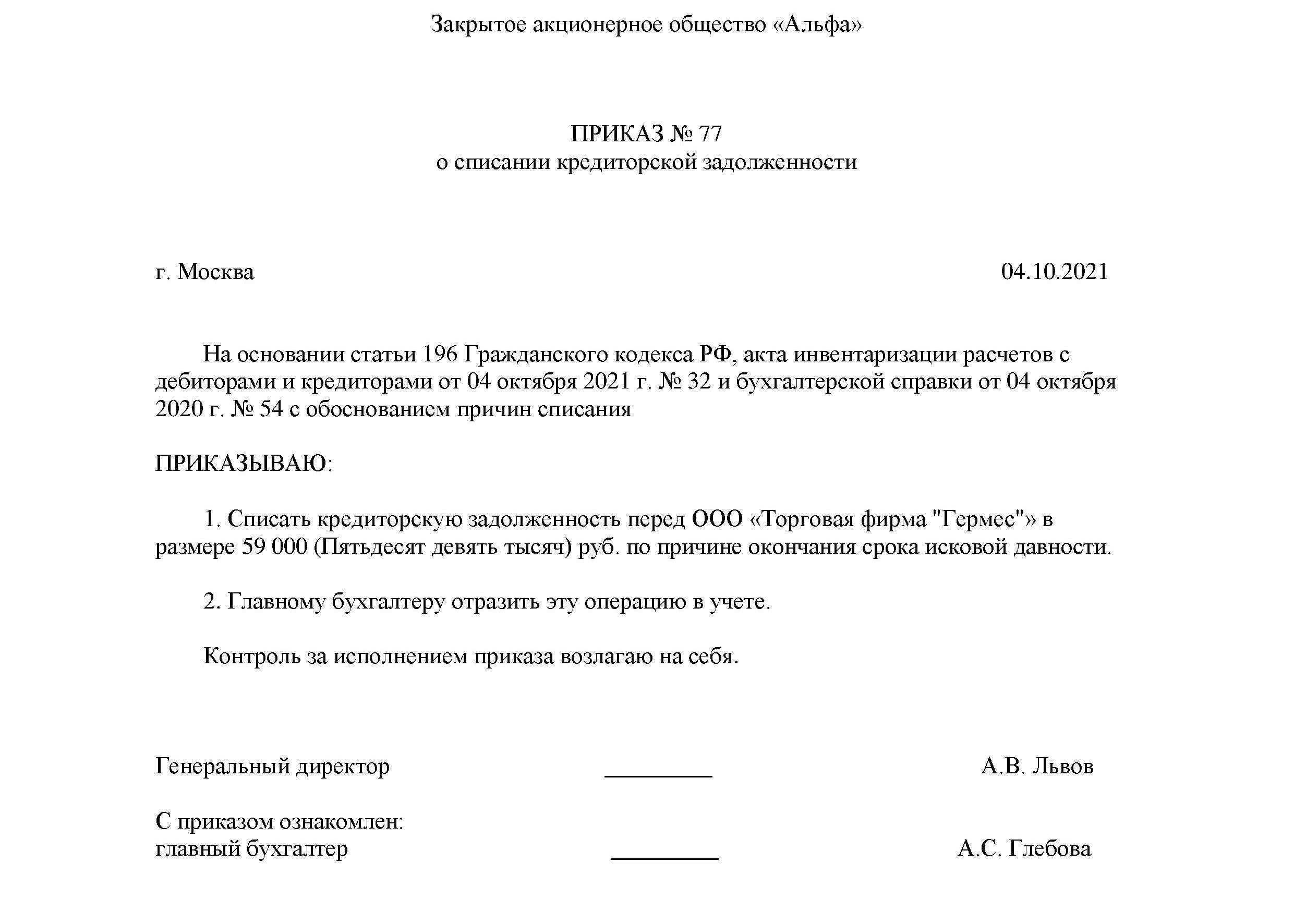

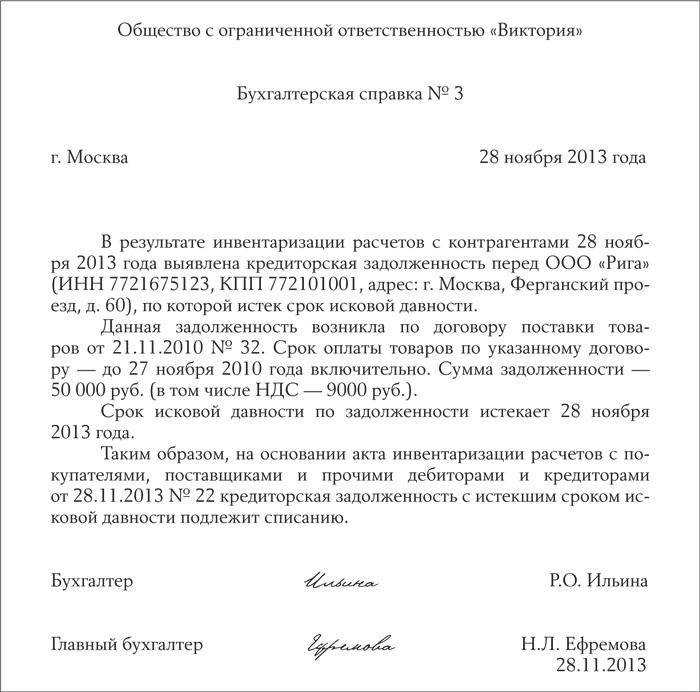

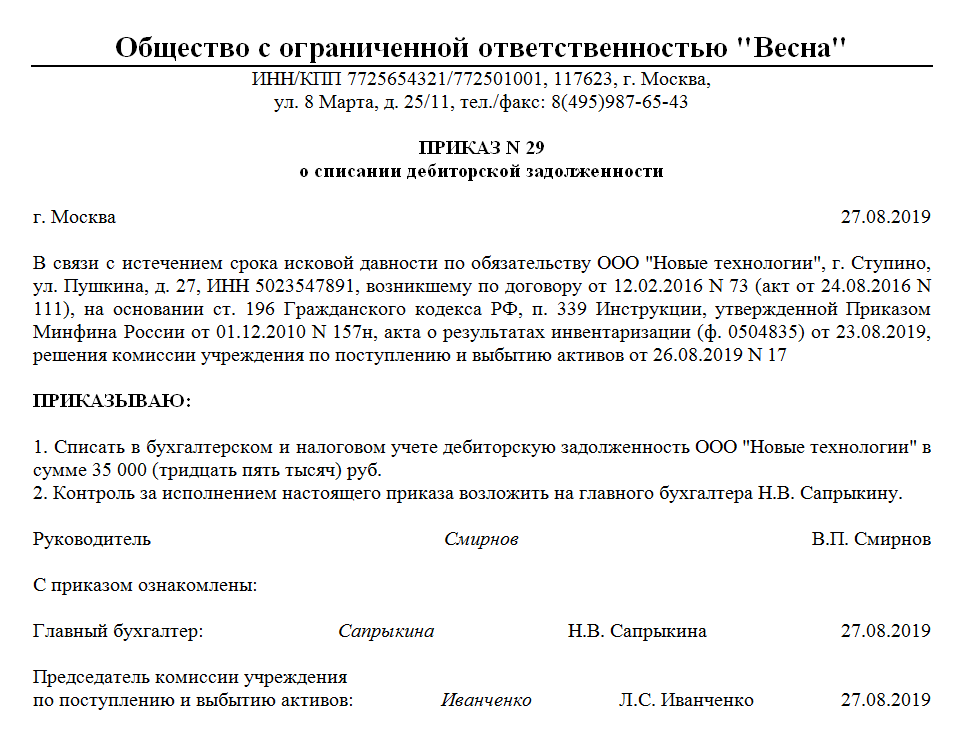

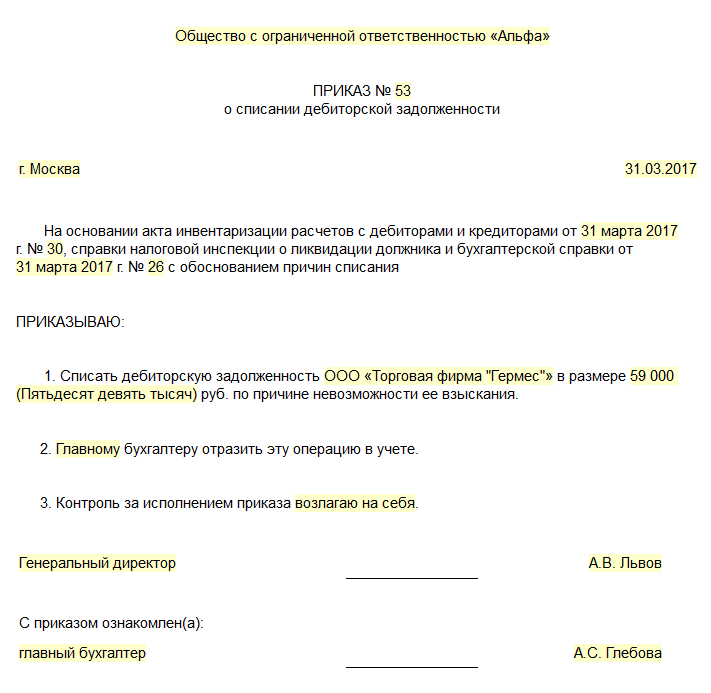

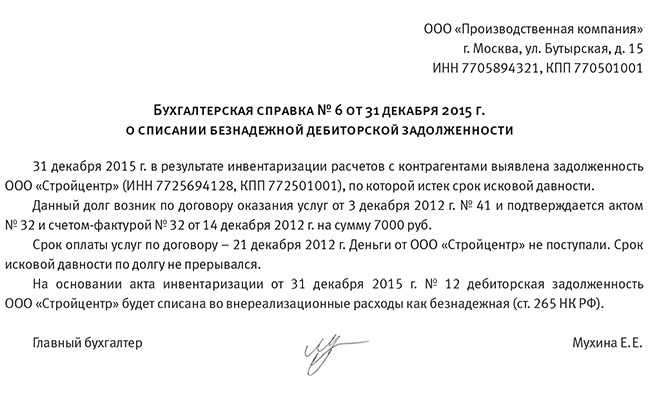

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

-

истек установленный срок исковой давности (ст. 196 ГК РФ);

-

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

-

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

-

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Списание дебиторской задолженности в налоговом учете

Для того, чтобы дебиторскую задолженность списать в налоговом учете, применяется один из следующих способов:

- Списание за счет резерва по сомнительным долгам.

- Отражение задолженности во внереализационных доходах.

Дебиторка, которую резерв не покрыл, включается во внереализационные доходы. При этом, списывать задолженность в составе расходов вправе только те организации, которые расчет налога на прибыль производят методом начисления. В случае применения кассового метода, долги в составе расходов учитываться не могут. Применение такого метода предполагает признание доходов только после их получения, а затраты признаются после оплаты. Оплата в этом случае является поводом для прекращения обязательств покупателя. Если оплата не проводилась, то обязательство не выполнено, а значит и расходы признать невозможно.

Защитный Вексель

Еще одна интересная и бесполезная схема.

За 30-35% от стоимости долга вам выдают вексель со сроком погашения через 15-20 лет. Эта схема без торгов по банкротству. Вексель выдает фирма, в которую вы обратились. Дальше вы должны действовать так же, как и с дебиторкой: отдавать вексель приставам под арест… (см. выше).

Но с векселем все намного веселее, чем с обычной дебиторкой. Если вексель выдало потребительское общество, то банк может принять такой вексель, т.к. по такому векселю сможет взыскать сумму с кооператива т.к все пайщики солиарны и несут субсидиарную ответственность.

Вывод: Такой вексель, наоборот, увеличивает проблемы должника, а не решает их. Может оказаться, что через 15 лет вы будете отвечать не только по своему кредиту, но и за многочисленных других пайщиков НПО, выдавших вексель.

Когда долги не будут списаны?

Не освободят от долга в следующих случаях:

- наличие «социального» долга (задолженность по возмещению вреда здоровью, долг по алиментам);

- наличие «банкротного» долга (привлечение к субсидиарной ответственности, обязанность возместить убытки в другом банкротстве);

- недобросовестность должника при принятии на себя обязательств и при расчетах с кредиторами (принял на себя неисполнимые обязательства, предоставил ложную информацию при получении кредита и т.д.);

- сокрытие информации или представление ложных сведений суду и финансовому управляющему;

- вина должника в невозможности погашения требований кредиторов.

Приведу примеры ситуаций, в которых долги списаны не будут:

- должник не сообщил о месте своего проживания, не представил арбитражному управляющему нужные сведения, не раскрыл источники своего дохода;

- в ходе процедуры банкротства оспорены сделки по выводу имущества должника;

- установлено, что должник, не имея дохода, наращивал кредиторскую задолженность (брал новые кредиты); при этом он не обосновал, как планировал ее погасить.

Закрытие исполнительного производства с помощью дешевой дебиторки, так называемой «пустышкой»

В исполнении чудо-учителей этот метод звучит так:

- Для закрытия долга в 500 тысяч рублей вы покупаете дебиторку за 5-10 тысяч рублей.

- Просите пристава наложить арест на вашу дебиторку. Пристав накладывает арест на дебиторку и выставляет ее на торги.

- Если дебиторку покупают, вы свободны. Но если нет, расстраиваться не нужно.

- Если дебиторку не купили, пристав предлагает банку принять дебиторку на свой баланс.

Тут по мнению чудо-учителей у нас опять два варианта. Если банк забирает дебиторку, то это победа. Если же нет, то исполнительное производство будет закончено на том основании, что кредитор не забирает ваше имущество (дебиторскую задолженность) в счет погашения долга.

Что же происходит на самом деле?

- Для ареста пристав примет только ликвидную дебиторку. Для закрытия долга в 500 000 рублей такая дебиторка может стоить на торгах никак не меньше 70-80 тысяч рублей, а то и больше.

- Самое сложное в этом деле – это работа с приставами. Они накладывают арест на дебиторку с большим скрипом. Приходится проводить большую работу с ними. Иногда на работу с приставами уходит 3-4 месяца. Переписка, жалобы, нервы… Но ведь наша дебиторка ликвидная. Быть может, проще ее списать и отдать долг?!

- Когда пристав предложит банку дебиторскую задолженность, банк никогда ее не заберет, таких случаев в практике Олега не было, банку нужны только деньги. Поэтому исполнительное производство будет окончено (но не закрыто; через 6 месяцев по заявлению Кредитора исполнительное производство может быть начато вновь) на том основании, что кредитор отказался принять имущество в счет долга.

Но на этом дело не закончится. Через 6 месяцев исполнительное производство будет открыто вновь, и мы опять понесем приставу нашу дебиторскую задолженность.

И такая канитель будет повторяться каждые полгода. Только фирма, чья дебиторка у нас на руках, может закрыться в любой момент (за этим взыскатель должен следить и отслеживать все изменения, связанные с должником), и носить приставу станет нечего.

Банк может периодически повторно обращаться в суд и доначислять проценты и пени к основному долгу. Также банк может подать на банкротство (как правило, банки на это не идут), когда поймет, что исполнительное производство не приносит плодов. От банкротства дебиторка нас уже не спасет.

Вывод: Самое верное решение – купить ликвидную дебиторку, взыскать её и закрыть долг. Или купить что-то другое и с выгодой продать. По сути как мы заработаем деньги для закрытия долга не имеет значения.

Какому варианту отдать предпочтение?

Как видно, в распоряжении «пострадавшей» компании имеется четыре пути решения финансовой проблемы. Какой из них отдать предпочтение? Выбор варианта зависит от конкретной ситуации. Ключевую роль играет наличие возможности у лиц покрыть долги, не передавая кредиторам часть активов и не реализуя их на рынке. Если в других компаниях, через которые идет бизнес, имеется достаточный объем оборотного капитала, стоит отдать предпочтение корпоративному коллекторству, то есть первому рассмотренному пути.

Второй важный момент — факты злоупотреблений со стороны должника, а также наличия контроля процедуры, что выражается в достаточном числе голосов кредиторов

Важно помнить, что даже при выборе внесудебных методов при решении конфликтов не стоит игнорировать эффективность юридического сопровождения. Этот инструмент будет полезен даже в том случае, когда речь идет о контролируемой процедуре банкротства

Стоит учесть, что методы корпоративного коллекторства более эффективны, если применять их еще до завершения процедуры. Как только процесс банкротства завершен, рассмотренные техники могут быть неэффективны.

После окончания процедуры может подниматься вопрос в отношении мотивации компании-должника касательно покрытия вреда, нанесенного преступным путем. Такую «задолженность» погасить банкротством не получится. Но и доказать правомерность своих требований будет сложно. При попытке PR-сопровождения компания может активизировать процедуру банкротства, а кредитор должен подать иск о привлечении руководства предприятия к субсидиарной ответственности. В этом случае судебная инстанция вряд ли выдаст положительное решение, а вот необходимое время удастся выиграть.

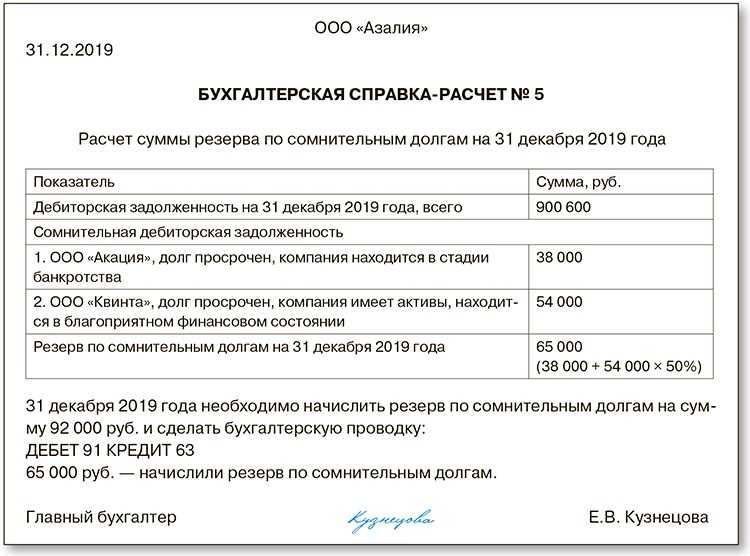

Коротко о резерве сомнительных долгов

Статья 266 НК РФ наделяет налогоплательщиков правом формирования особых фондов. Отчисления в них относят к внереализационным расходам и принимают к учету по окончании отчетных периодов. Размер резерва рассчитывается по итогам инвентаризации. Сумма задолженности, по которой производится списание, определяется по-разному. Основой становится период просрочки:

- более 90 суток – 100%;

- от 45 до 90 дней – 50%;

- до 45 суток – 0%.

В расчет принимают календарные дни. Совокупный размер резерва не должен превышать 10% валовой выручки общества за предыдущий или текущий налоговый период.

Возможность для предприятия создать резерв сомнительных долгов – эффективный способ защиты от убытков. За счет фонда компенсируют потери от безнадежной «дебиторки». Если ущерб компании оказались больше накопленных сумм, их переводят в убытки.

Как взыскать дебиторскую задолженность, если компания-должник запустила процедуру банкротства?

Если контрагент решил признать себя финансово-несостоятельным, это последний вариант погасить дебиторку. Войти в процедуру банкротства необходимо в определенные сроки, предусмотренные ФЗ №127. Отдельный иск на компанию-банкрота не подается. Кредиторы включают свои требования в список или текущие обязательства. Обоснованность претензий проверяет Арбитраж и финансовый управляющий.

Характер и вид финансовых обязательств

Чтобы претендовать на погашение дебиторской задолженности необходимо своевременно узнать об инициации процедуры. Информация размещается на Федеральном ресурсе и в ЕФРСБ.

Через последний ресурс кредитор сможет получить информацию о:

- намерении подать заявление на признание себя финансово-несостоятельным;

- финуправляющем, назначенным Арбитражным судом, данные о СРО;

- судебных решениях, принятых в процессе банкротства;

- других сведениях, полезных для кредитора.

Чтобы банкрот исполнил свои обязательства, необходимо установить характер требований:

- задолженность, образовавшаяся до процедуры – долги подтверждаются материалами судебных приставов, актами суда, нотариальными соглашениями, договорами;

- текущие выплаты – возникают после открытия дела, хотя документация может быть составлена до банкротства.

Дебиторская задолженность, возникшая до процедуры признания контрагента финансово-несостоятельным, включается в реестр кредиторов. Обратиться к финансовому управляющему юридическое лицо может на протяжении 2-х месяцев. Но и на этапе продажи имущества, кредитор может предъявить свои требования.

Текущие выплаты в реестр не включаются и погашаются отдельно. При распределении имущества должника предпочтение отдается именно им. Если у банкрота нет средств, а все вырученные деньги после реализации активов ушли на погашение текущих выплат, все остальные долги будут списаны.

Как я обратил внимание на дебиторскую задолженность

Вопросов про дебиторку стало поступать так много (больше десятка в месяц), что я даже решил сам ступить на эту стезю и помочь людям покончить с долгами. За консультацией я обратился к своему читателю Олегу Тарбееву из Геленджика. С ним я познакомился 5 лет назад, когда еще жил в Анапе. Олег приобрел мою книгу о торгах по банкротству, но пошел не в недвижимость, а в дебиторку. Являясь директором юридической фирмы, Олег, познакомившись с торгами, связал эти два направления в единую систему. И вот уже более 5 лет успешно взыскивает долги, купленные на торгах.

И, конечно же, Олег закрывал чужие долги купленной на торгах дебиторкой. Но, несмотря на это, все эти чудо-методы в таком виде, в каком они представлены в сети, не работают.

Разберем чудо-методы подробно.

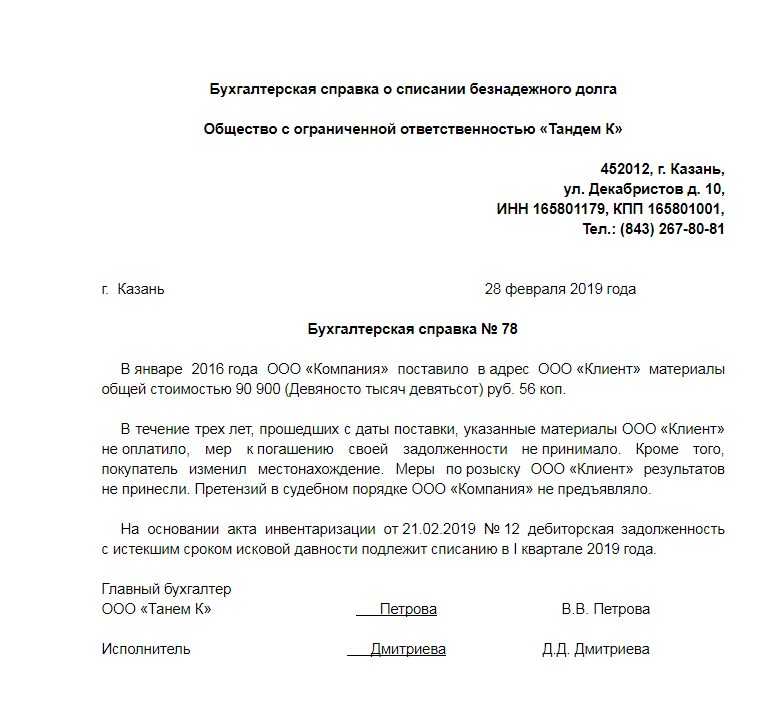

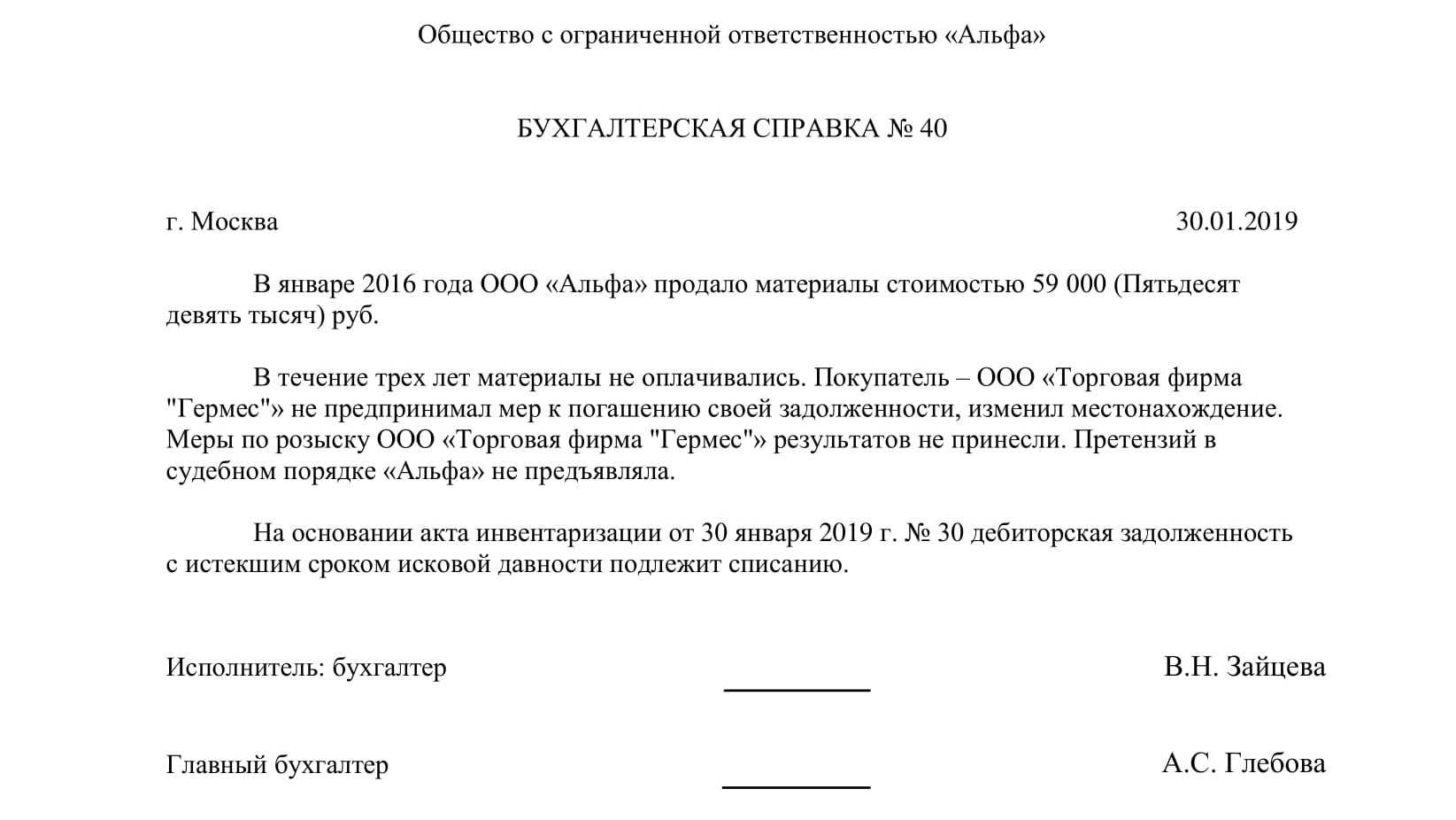

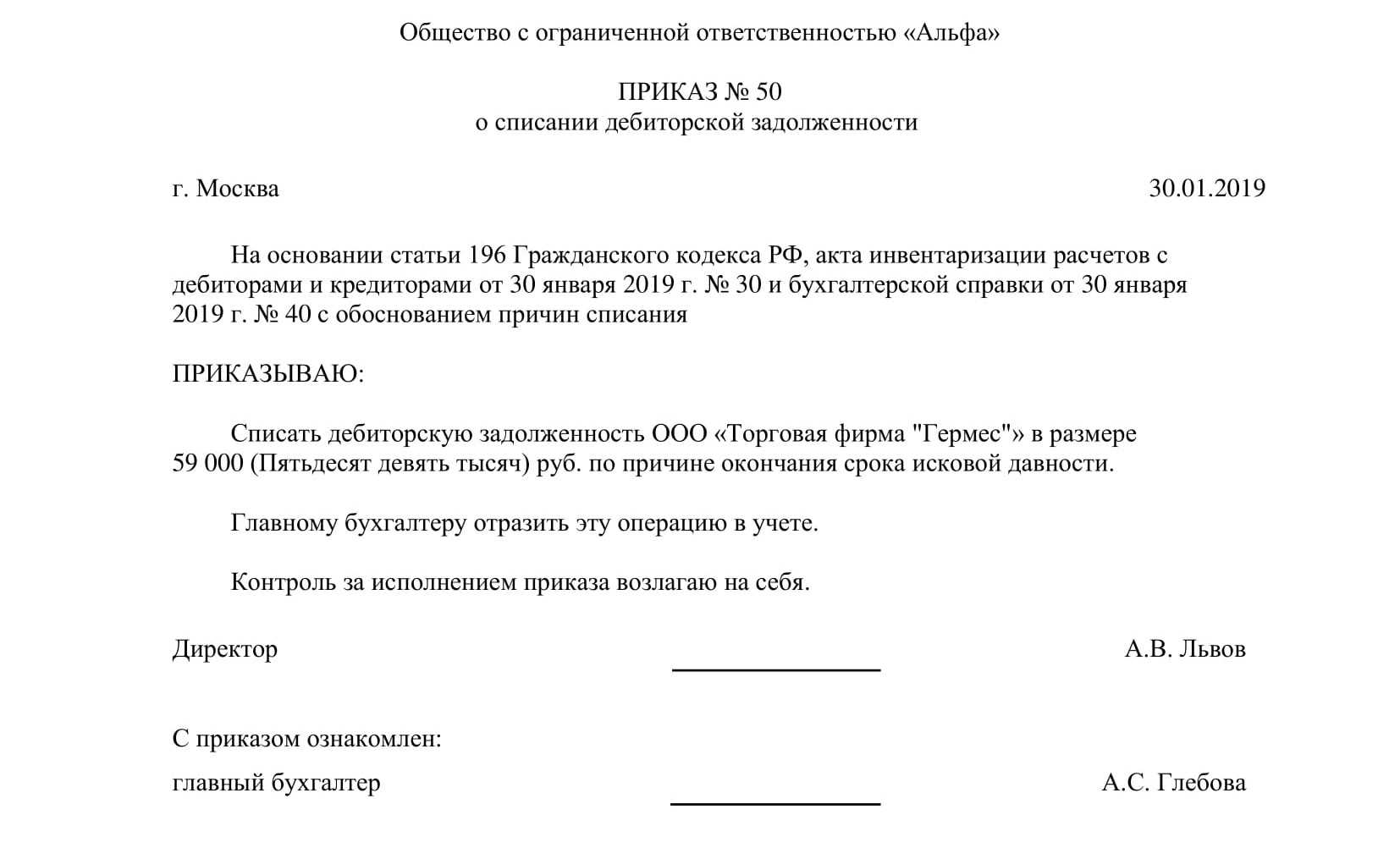

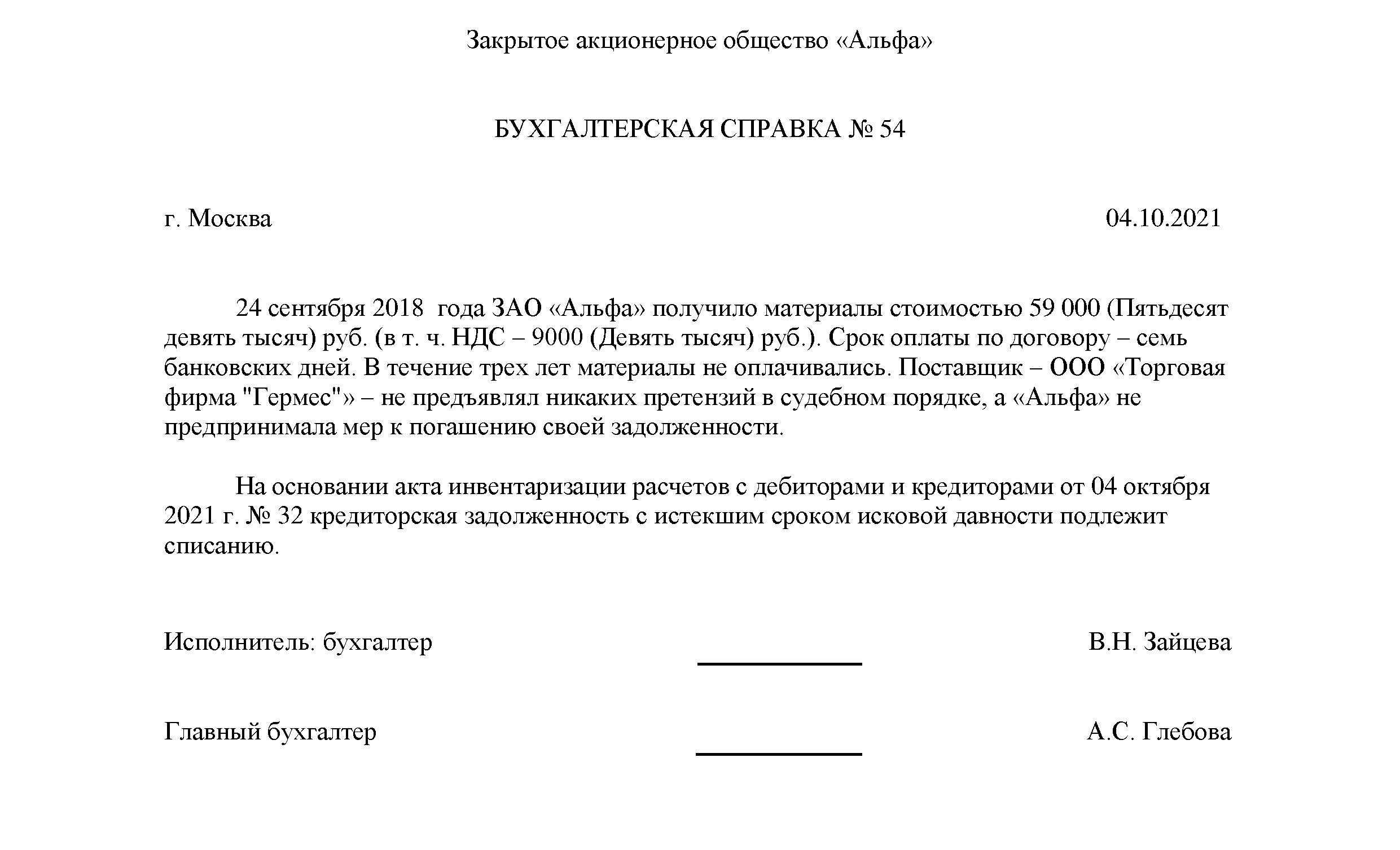

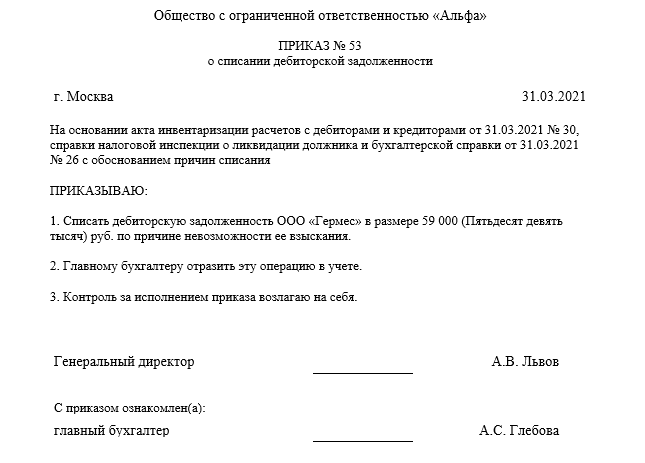

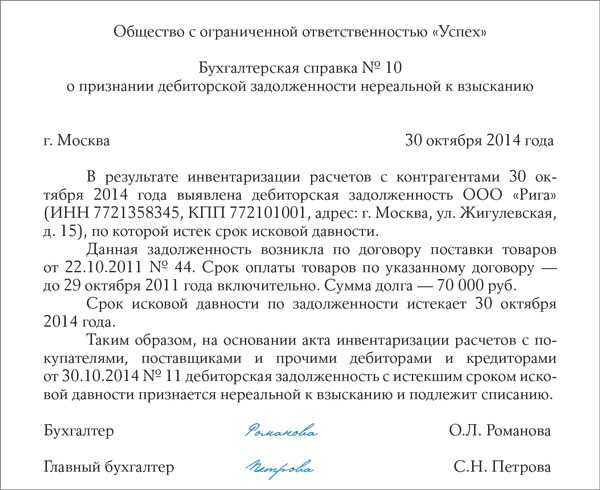

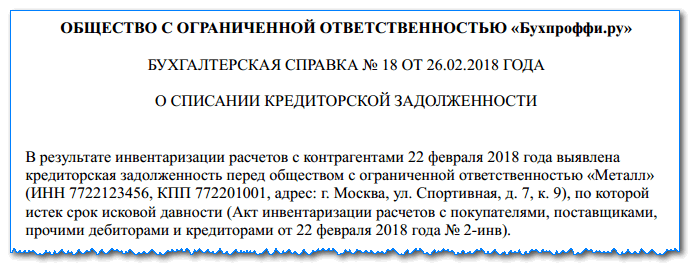

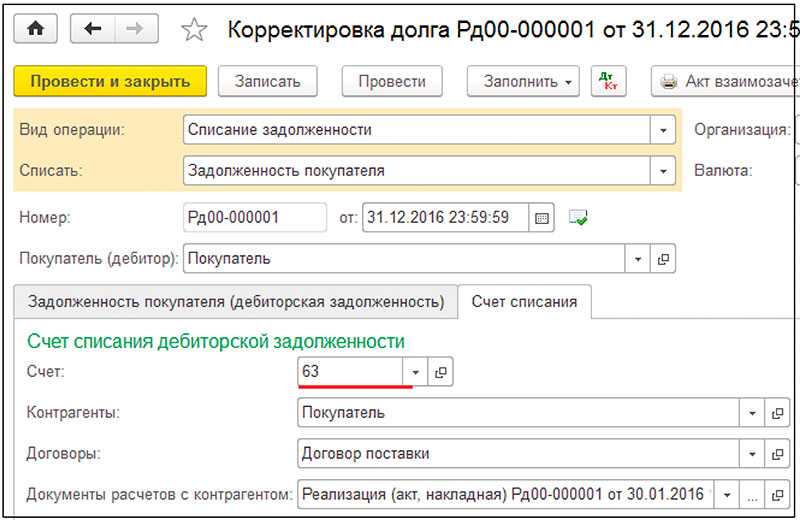

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг. Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам. При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства. При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

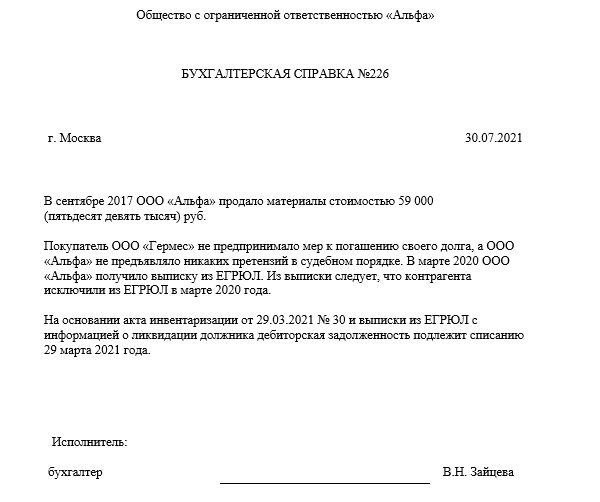

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Как заработать на покупке и взыскании ДЗ

Купить долги другого лица и добиться их возвращения кажется достаточно простым способом заработать, тем более что торги по банкротству каждый день радуют нас новыми дебиторскими долгами. Чтобы начать их покупать и получать прибыль нужно не так уж и много:

- Наличие электронной подписи. Она необходима для того, чтобы получить доступ к торгам.

- Навыки по оцениванию дебиторки, чтобы выбирать те, которые с большей вероятностью принесут прибыль.

- Хороший юрист, который будет заниматься досудебными процедурами и судебным урегулированием вопросов, если в этом возникнет необходимость.

Если у вас все это есть, можно получить хорошую возможность заработать. Причем существует несколько способов, позволяющих это сделать:

- купить долг, например, за 1 % от его стоимости, а перепродать за 10 %;

- отсудить имущество, которое покрывает долг, и перепродать его, опять же, получая выгоду;

- получить деньги, покрывающие часть долга, а оставшуюся сумму продать или оставить в качестве актива до востребования;

- использовать приобретенные активы, получая дивиденды за долг.

Тендер, в котором участвуют ДЗ, пользуется не очень высокой популярностью, так как вернуть задолженность не очень то и просто. Зато и конкуренция меньше, потому можно купить действительно выгодный лот и воспользоваться одним из предложенных выше вариантов развития событий.

Как включить требования по погашению дебиторки в реестр?

Чтобы взыскать дебиторскую задолженность, образовавшуюся до процедуры признания юридического лица финансово-несостоятельным, их необходимо включить в список. Заявление направляется в Арбитраж, его проверяют. Ксерокопии документации предоставляются финансовому управляющему.

Если решение суда подтвердит обоснованность заявления, то информация о кредиторе будет внесена в реестр. Данные может запросить любой участник дела.

В случае, если кредитор не обратиться в Арбитраж или к финансовому управляющему долги по окончанию процедуры банкротства могут быть списаны. Взыскать дебиторку уже будет невозможно.

При взыскании дебиторки с компании-должника, в отношении которого открыто дело о банкротстве придется столкнуться с некоторыми сложностями. Без знания ГК РФ, нормативно-правовых актов и ФЗ №127 взыскать задолженность проблематично. В этой ситуации лучше обратиться к юристам, благодаря которым юридическое лицо значительно минимизирует свои риски.