- Какие причины возникновения дебиторских задолженностей?

- Списываем дебиторскую задолженность: как быть с НДС

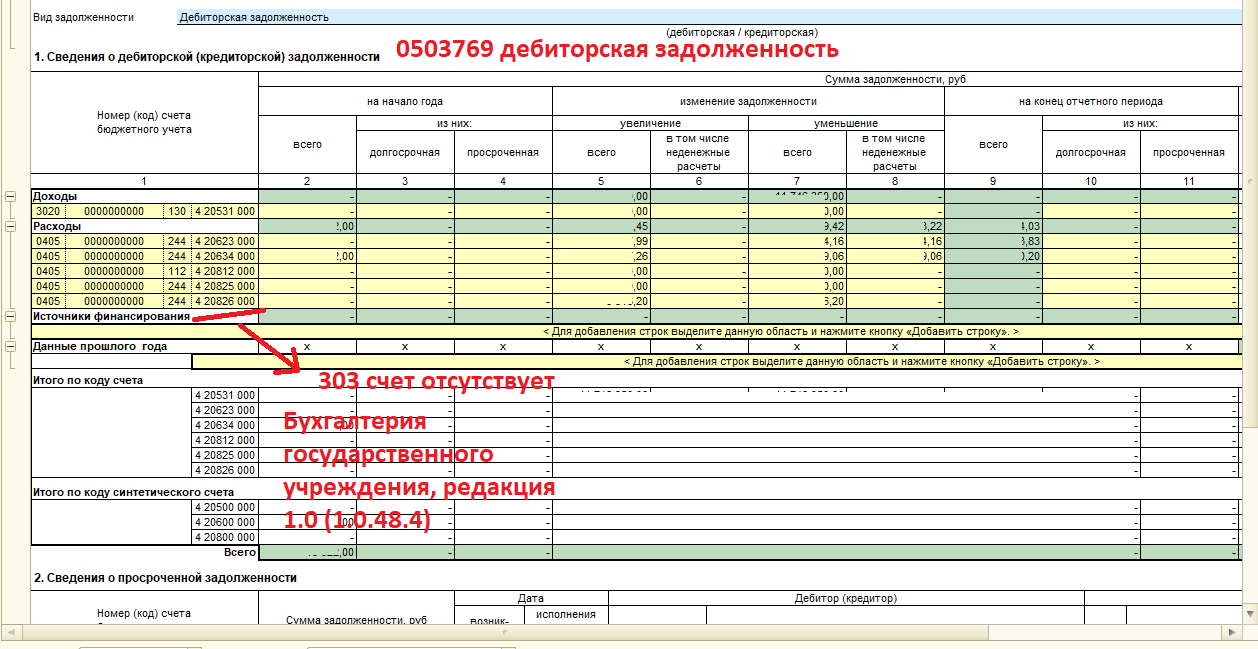

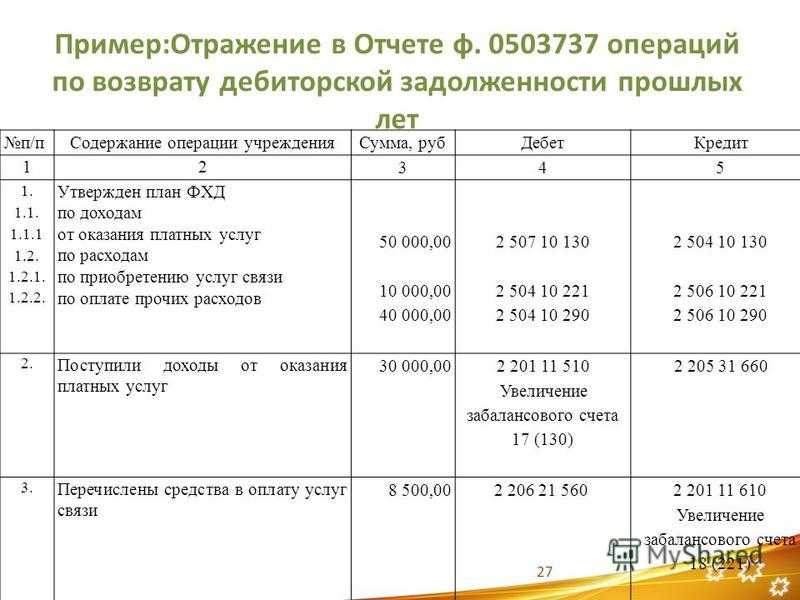

- Отражение в бухгалтерском учете

- Нужно ли оплачивать налоги с покупки?

- Как заработать на приобретении и взыскании дебиторки?

- Как заработать на покупке и взыскании ДЗ

- Страхование дебиторки

- Что такое дебиторская задолженность

- Страхование дебиторской задолженности

- Общая информация

- Почему дебиторская задолженность выставляется на аукцион?

- За какую цену можно купить дебиторку на аукционе?

- Анализ дебиторской задолженности на предприятии

- Виды дебиторки

- Как снизить дебиторскую задолженность

- Простые меры, позволяющие минимизировать риск возникновения дебиторской задолженности

- Как управлять дебиторской задолженностью

- Планирование

- Отсрочка и предоплата

- Санкции за просрочки

- Мотивация работников

- Распределить обязанности по контролю дебиторской задолженности

Какие причины возникновения дебиторских задолженностей?

Как бы странно это не звучало, но причиной дебиторских задолженностей является сама хозяйственная деятельность коммерческих организаций. Практически любая компания в какой-то период времени должна другой компании, и причин может быть огромное количество. Так, например, причиной может стать предоплата, когда другая организация невыполнима свои обязательства. Либо, например, поставка товара и его неоплата. Во всех этих условиях появляется долг перед другой компанией, которую нужно оплатить.

Чтобы разобрать некоторые аспект. Стоит разобрать два вида задолженностей:

- Нормальная – задолженность, когда один субъект отдает деньги другому в установленные сроки. Это может быть, например, заём денежных средств у компании на определенный срок, и дальнейшая отдача. Либо поставка товара и своевременная оплата.

- Просроченная – задолженность, когда один субъект отдает деньги другому в сроки, превышающие установленные. Например, одна компания заняла 100 тысяч рублей у другой на 1 месяц, месяц прошел, а деньги возвращены не были – это просроченная задолженность.

Нам как покупателям дебиторских задолженностей – это, важно, с другой стороны. Мы не рискуем своими деньгами из-за займов, мы никому ничего не занимаем

Наша роль – найти такую дебиторскую задолженность, которая будет наименее рискованной, но наиболее прибыльной. Таким образом, мы не играем наудачу: отдаст или не отдаст. Мы это анализируем уже в процессе, и самое приятное, что наши деньги в процессе анализа не находятся в зоне риска.

Списываем дебиторскую задолженность: как быть с НДС

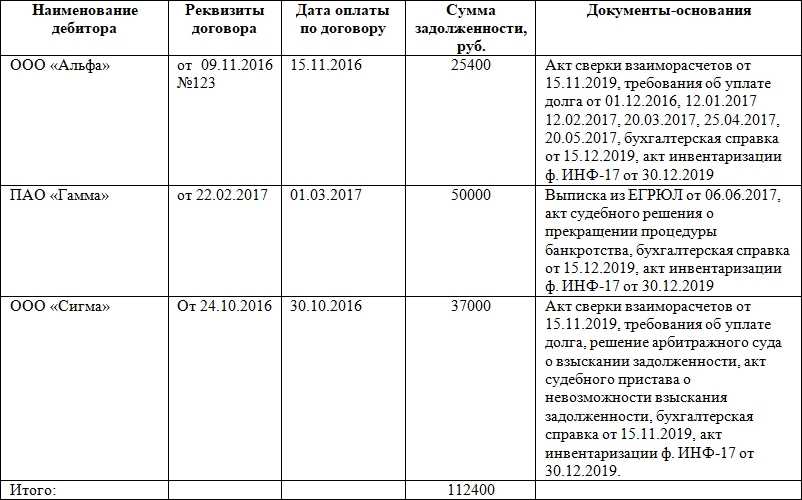

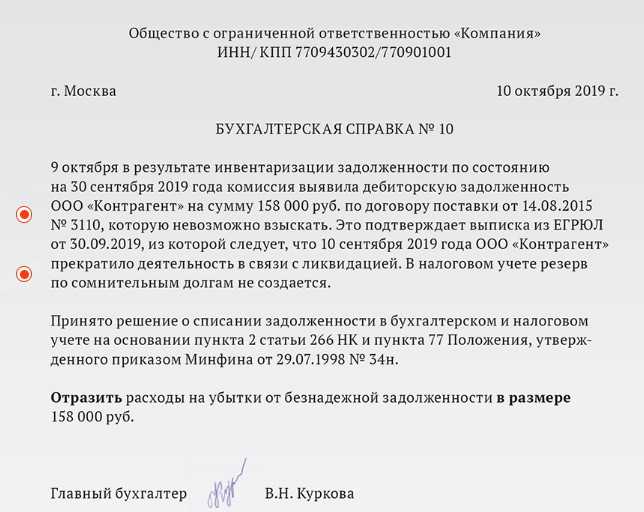

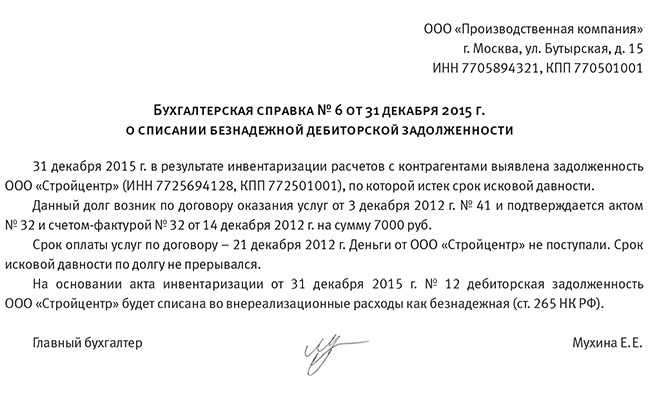

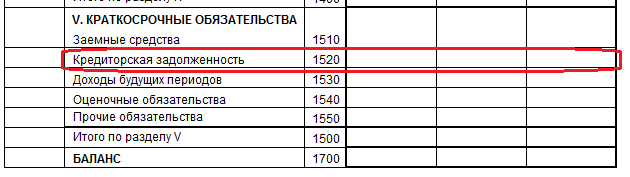

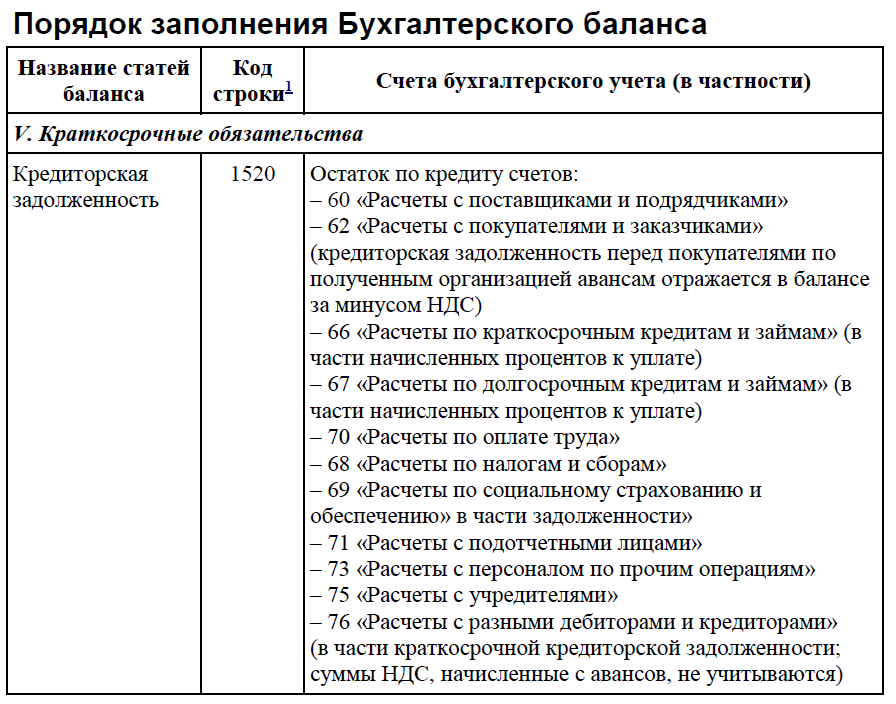

При списании суммы дебиторской задолженности, признанной безнадежной по одной из перечисленных выше причин, вся сумму долга отражается в составе внереализационных расходов. Иными словами, Вы списываете всю задолженность дебитора, включая НДС. Данный факт подтверждается НК и письмами Минфина. Нормы налогового законодательства не требуют при списании безнадежного долга учитывать сумму задолженности по НДС отдельно. Эта же позиция подтверждена судебной практикой, в том числе решением Конституционного суда.

Типовой случай: Вы отгрузили товар, а покупатель не перечислил оплату в срок. Вы решили списать долг с баланса (к примеру, по истечению срока исковой давности). При отражении списания в учете смело учитывайте в расходах всю сумму, в том числе НДС. Так как налог был перечислен Вам при отгрузке товара, дополнительных обязательств по уплате НДС у Вас не возникает.

Что же делать в случае, когда НДС не уплачен, а задолженность необходимо списать. Если Вы не хотите излишних препирательств со стороны фискальной службы, Вы можете выделить НДС из суммы долга и перечислить ее в бюджет. Но с другой стороны у Вас есть законные основания не уплачивать НДС при списании, а именно:

- в перечне объектов налогообложения, перечисленных в ст. 146 НК, списание дебиторской задолженности не указано;

- существует п.5 ст. 167, согласно которому дата списания приравнивается к дате реализации. Но ввиду того, что дата появления объекта налогообложения не может быть раньше даты появления самого объекта, ст. 167 и ст. 146 противоречат друг другу.

Таким образом, Вы можете отразить списание задолженности такими записями:

| Дебет | Кредит | Описание |

| 91 | 62 | Списание суммы безнадежного долга |

| 76 | 91 | Списание суммы НДС |

По счету 91 Вы отражаете сумму, которую могли бы получить в случае оплаты долга, но которая в результате приводит к увеличению Ваших расходов.

Отражение в бухгалтерском учете

Как было указано ранее, при списании суммы безнадежных долгов, Вы можете списывать всю сумму, включая НДС. Пример отражения списания в учете рассмотрим ниже.

Пример №2.

ООО «Любимец» производит и реализует корм для животных. 17.05.13 «Любимец» отгрузил зоомагазину «Кот и Пес» партию корма стоимостью 547.300 руб., НДС 83.486 руб. По договору оплата от зоомагазина должна была поступить до 31.05.14, но «Кот и Пес» в срок не оплатил товар.

12.01.13 между зоомагазином и «Любимцем» был подписан акт сверки, в котором «Кот и Пес» признает задолженность в полном объеме. 12.01.16 срок исковой давности по договору с зоомагазином истек. «Любимец» списал сумму долга (в том числе НДС) в состав внереализационных расходов.

22.08.16 на расчетный счет «Любимца» поступили средства от зоомагазина в счет погашения долга за ранее полученную партию товара.

Операции по отгрузке товара зоомагазину, списание долга в счет внереализационных расходов, погашение задолженности зоомагазина бухгалтер «Любимца» отразил таким записями:

|

Дата |

Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 17.05.13 | 62 | 90.1 | Учтена стоимость партии корма для животных, реализованного зоомагазину | 547.300 руб. | Товарная накладная |

| 17.05.13 | 90.3 | 68 НДС | Отражен НДС по реализованной партии корма для животных | 83.486 руб. | Товарная накладная, счет-фактура |

| 17.05.13 | 68 НДС | 51 | Сумма НДС перечислена в бюджет | 83.486 руб. | Платежное поручение |

| 12.01.16 | 91.2 | 62 | Сумма долга зоомагазина «Кот и Пес» списана с баланса по сроку исковой давности | 547.300 руб. | Договор, акт сверки, бухгалтерская справка |

| 12.01.16 | 007 | Задолженность зоомагазина «Кот и Пес», списанная с баланса, учтена на забалансовом счете | 547.300 руб. | Договор, акт сверки, бухгалтерская справка | |

| 22.08.16 | 51 | 91.1 | На счет «Любимца» зачислены средства, поступившие от зоомагазина в счет погашения долга | 547.300 руб. | Банковская выписка |

| 22.08.16 | 007 | Погашение просроченного долга зоомагазином отражено на внебалансе | 547.300 руб. |

Бухгалтерская справка |

Как видим, НДС был уплачен «Любимцем» при отгрузке товара, поэтому дополнительных обязательств по налогу у организации не возникает.

Нужно ли оплачивать налоги с покупки?

Одним из важных вопросов является путаница с налогом. Правопреемнику, который получил право требования на основании цессии (т. е. купил дебиторский долг), обязательно нужно заплатить налоги. Однако платятся они лишь в том случае, когда удалось взыскать долг. Если же даже по суду получить средства не удалось, ничего платить не нужно.

Размер налога будет зависеть от того, на какое лицо оно приобретено. Если это разовая покупка и совершило ее физическое лицо, значит, следует заплатить положенные 13% НДФЛ. В случае, когда покупка и взыскание или последующая перепродажа долга является бизнесом, оформляется ИП. Тогда размер налога будет зависеть от формы выбора налогообложения.

Налог всегда платится с полной суммы минус затраты на приобретение дебиторки (абз. 2 п. 1 ст. 155 НК).

Как заработать на приобретении и взыскании дебиторки?

Купить задолженность и вернуть средства, кажется просто. Но чтобы приобрести дебиторку и начать получать доход необходимо следующее:

- ЭЦП. Она нужна для получения доступа к электронным аукционам.

- Научиться проводить анализ дебиторской задолженности, чтобы находить самые выгодные варианты.

- Юрист, занимающийся досудебными претензиями и судебными спорами, если это потребуется.

Если все есть, то можно получить хорошую прибыль. Сделать это можно несколькими способами:

- приобрести дебиторку за 1% от стоимости, а продать за 10%;

- отсудить активы, покрывающие задолженность и реализовать их;

- взыскать средства, покрывающие часть дебиторки, а другую часто перепродать или оставить, как актив;

- использовать купленную дебиторскую задолженность, получая с нее дивиденды.

Как заработать на покупке и взыскании ДЗ

Купить долги другого лица и добиться их возвращения кажется достаточно простым способом заработать, тем более что торги по банкротству каждый день радуют нас новыми дебиторскими долгами. Чтобы начать их покупать и получать прибыль нужно не так уж и много:

- Наличие электронной подписи. Она необходима для того, чтобы получить доступ к торгам.

- Навыки по оцениванию дебиторки, чтобы выбирать те, которые с большей вероятностью принесут прибыль.

- Хороший юрист, который будет заниматься досудебными процедурами и судебным урегулированием вопросов, если в этом возникнет необходимость.

Если у вас все это есть, можно получить хорошую возможность заработать. Причем существует несколько способов, позволяющих это сделать:

- купить долг, например, за 1 % от его стоимости, а перепродать за 10 %;

- отсудить имущество, которое покрывает долг, и перепродать его, опять же, получая выгоду;

- получить деньги, покрывающие часть долга, а оставшуюся сумму продать или оставить в качестве актива до востребования;

- использовать приобретенные активы, получая дивиденды за долг.

Тендер, в котором участвуют ДЗ, пользуется не очень высокой популярностью, так как вернуть задолженность не очень то и просто. Зато и конкуренция меньше, потому можно купить действительно выгодный лот и воспользоваться одним из предложенных выше вариантов развития событий.

Страхование дебиторки

Как это работает? Организация заключает контракт со страховой компанией, в котором определяются основные условия страхования, а также список возмещений, порядок оценки денежного состояния должников и прочее.

К примеру, в договоре может быть определено то, что страховым случаем является неисполнение покупателем обязанностей в течение срока, обозначенного в нем.

Страховая компания и страхователь определяют список и сумму подлежащей страхованию дебиторской задолженности. Организация не страхует дебиторку в целом, но кропотливо оценивает риски неплатежей в разрезе каждого застрахованного клиента.

Что случается в результате страхового варианта? Компания выплачивает клиенту сумму застрахованной дебиторской задолженности с определенной скидкой, т. е. часть суммы задолженности списывается в затраты фирмы. После чего право требования долга переходит к самой страховой.

Невзирая на то что страхование дебиторки является довольно надежным инструментом снижения финансовых рисков, предприятие должно сопоставить предстоящие расходы и подразумеваемые выгоды от этого вида страхования.

Что такое дебиторская задолженность

В последние годы данный институт стал довольно популярным. Одни компании покупают дебиторские задолженности других компаний. Но зачем? В первую очередь стоит разобраться в понятиях.

Когда мы слышим слово «задолженность» всегда кажется, что мы кому-то должны. Однако это далеко не всегда. Задолженность – это не только случай, когда должны мы, это еще и случаи, когда должны нам. В экономике ради устранения путаницы было введено два понятия: дебиторская задолженность и кредиторская задолженность. Таким образом, если это дебиторская задолженность, то деньги должны компании, которой принадлежит данная задолженность. Если же мы говорим про кредиторскую задолженность, то это случай, когда должна сама компания.

Можно провести аналогию с импортом и экспертом. Импорт – это ввоз иностранных товаров на территорию государства, таким образом, это довольно похоже на дебиторскую задолженность. Эксперт, наоборот, вывоз иностранных товаров с территории государство, таким образом, кредиторская задолженность – это тоже отдача денег другим лицам, которым должна компания.

Кажется, что дебиторский задолженностей не так мало. Кто-то вообще мог не слышать про это понятие до прочтения данной статьи, разве что косвенно по телевизору или в каком-нибудь фильме. Но на самом деле дебиторских задолженностей ровно столько же, сколько и кредиторских. То есть, это работает в две стороны. Если одна компания кому-то должна, то у нее кредиторская задолженность, в то время очевидно, что другая компания в этот момент, наоборот, имеют дебиторскую задолженность, так как должны ей.

Страхование дебиторской задолженности

Если владелец бизнеса хочет обезопасить себя от форс-мажоров, он может застраховать дебиторскую задолженность.

Для этого он подписывает договор со страховой фирмой, в котором описывают:

- страховые случаи и момент их наступления;

- перечень сделок, в которых сомневается кредитор;

- объем задолженности для страхования;

- порядок проверки контрагентов.

Страхуют не общую задолженность, а отдельные рискованные сделки. Страховая компания берет на себя обязательства по проверке должников. Если наступает страховой случай, она компенсирует кредитору деньги и забирает себе право требовать долг с дебитора.

Общая информация

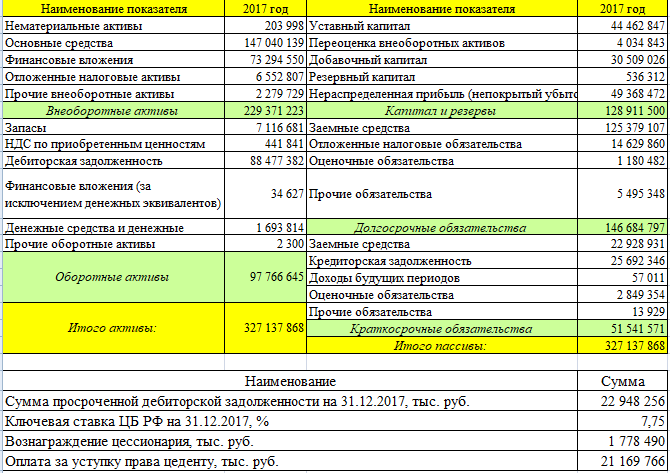

Состояние дебиторской задолженности и обязательств компании, их размер оказывают значительное воздействие на финансовое положение организации. Способность покрывать обязательства и уменьшать сумму дебиторской задолженности, другими словами, грамотное управление этими статьями, обеспечивает финансовую стойкость компании. Если дебиторка существенно превзойдет обязательства, то это окажет отрицательное воздействие на финансовое положение организации и может привести к ее банкротству, так как перенаправление средств с торговли в значительных количествах не позволит вовремя загасить долг перед кредиторами самой компании.

Если обязанности превосходят причитающуюся сумму, данная ситуация может привести к несостоятельности организации.

Размер и период оборачиваемости долгов оказывает значительное воздействие на финансовое положение, поэтому необходимо правильно учитывать и управлять ими

Особенное внимание следует уделять трудностям, которые связаны с учетом дебиторской задолженности и кредиторки в каждой компании, так как современная система бухгалтерского учета обязана генерировать надежные и всесторонние сведения о состоянии расчетов с подрядными организациями

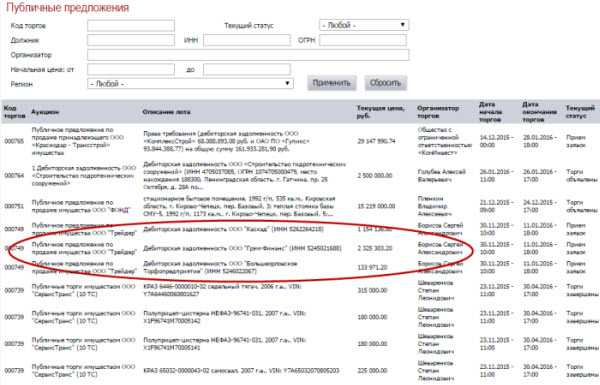

Почему дебиторская задолженность выставляется на аукцион?

При банкротстве юридического лица реализация дебиторки на торгах проходит по простой схеме. Благодаря этому банкрот может получить средства и погасить свою задолженность перед кредиторами. Практически у всех предприятий есть дебиторка. Средства заморожены, но находятся на балансе организации. Это отдельный вид активов, которые также входят в конкурную массу.

Продать дебиторскую задолженность можно по ряду причин:

- дебиторка имеет материальную ценность;

- переуступив права другой стороне, можно выручить деньги, для исполнения требований перед кредиторами;

- получение прибыли практически без вложений, если дебиторку удастся взыскать.

Сделка выгодна для всех участников торгов. Но покупателям нужно постараться, чтобы взыскать дебиторскую задолженность. Существует риск того, что вернуть средства не получиться. Но, если небольшая фирма приобретет долг крупной компании, она сможет выгодно сотрудничать с ней в будущем.

За какую цену можно купить дебиторку на аукционе?

Приобретая долги на торгах, всех интересует их стоимость. Такие лоты могут стоить достаточно дорого (до нескольких миллионов) или наоборот вполне доступны широкому кругу лиц (от 50 тыс. рублей). Это зависит от множества критериев, а в первую очередь от суммы задолженности. Чем она больше, тем выше цена лота.

Но только на стоимость опираться нельзя. Высокая цена, не на 100% подтверждает перспективность долга. Если лот только был выставлен на торги, его стоимость может быть завышена. Можно подождать, когда она немного снизится. Но приобретать дешевые долги, тоже не выход из положения. Чаще всего такие дебиторки не имеют перспективы, взыскать задолженность чаще всего нельзя.

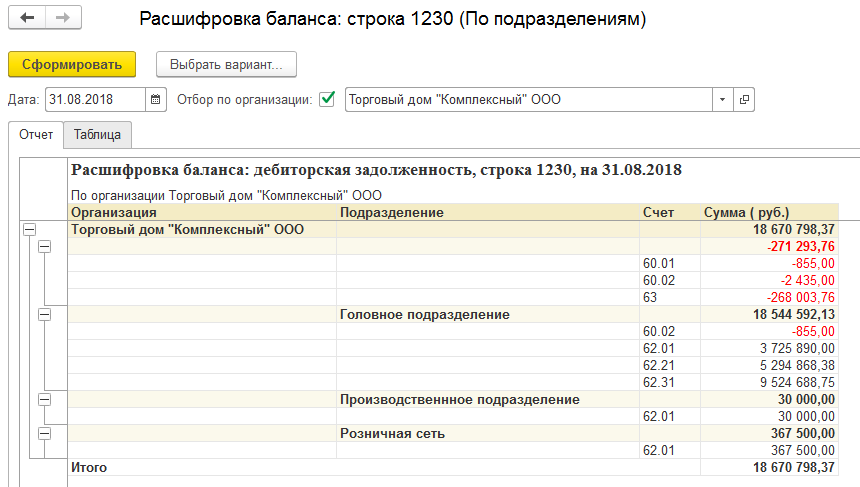

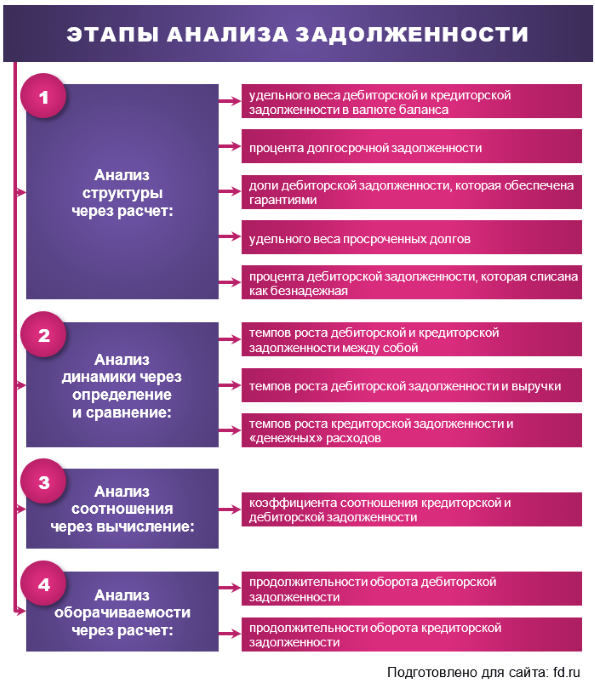

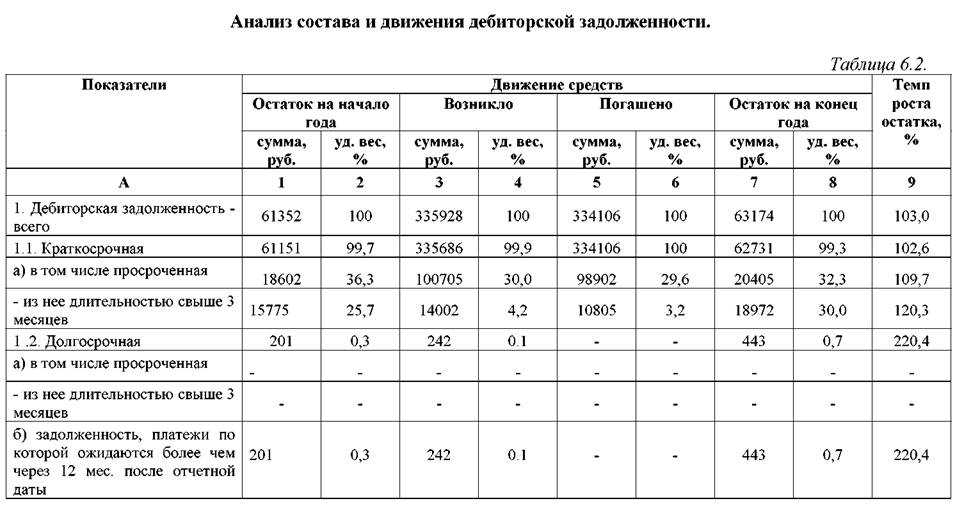

Анализ дебиторской задолженности на предприятии

Финансовые специалисты рассматривают структуру дебиторской задолженности, проводят анализ изменения её величины в динамике (например, за последний месяц), а также сопоставляют суммы собственных (кредиторских) и сторонних (дебиторских) обязательств компании. Анализ дебиторской задолженности проводится по нескольким показателям.

Коэффициент оборачиваемости. Показатель рассчитывается как отношение выручки предприятия к среднему уровню дебиторской задолженности за месяц. Коэффициент показывает, сколько раз в отчётном периоде компания получила оплату в размере среднего остатка дебиторской задолженности. Например, выручка предприятия за месяц составила 700 тысяч рублей, сумма дебиторской задолженности равна 350 тысячам рублей, коэффициент оборачиваемости — два. Организация дважды за последний месяц получила от контрагентов платежи по дебиторской задолженности. Среднее значение показателя зависит от объёма выручки и специфики работы предприятия. Например, торговые дома отличаются быстрой оборачиваемостью (контрагенты оперативно перечисляют средства), производственные предприятия могут ожидать оплаты в течение двух-трёх месяцев.

Коэффициент соотношения дебиторской и кредиторской задолженности. Показатель рассчитывается как отношение суммы дебиторских и собственных обязательств компании за выбранный для анализа период. Коэффициент показывает возможность компании покрыть собственные обязательства за счёт возврата долгов, без привлечения дополнительных источников финансирования (кредитов, ссуд). Например, дебиторская задолженность компании составляет 750 тысяч рублей, обязательства кредиторов на конец месяца достигли 500 тысяч рублей. Коэффициент равен 1.5, поэтому компания может полностью покрыть долги, взыскав задолженность с контрагентов. Низкий коэффициент соотношения дебета и кредита характерен для вновь открывшихся предприятий, реализующих товары в кредит для привлечения новых клиентов.

Анализ динамики дебиторской задолженности предприятия. Показатель отражает соотношение долгосрочной и краткосрочной дебиторской задолженности, выявляет наиболее проблемных контрагентов, позволяет оценить динамику за несколько лет. Например, за последний год дебиторская задолженность снизилась на 20%, обязательства покупателей и заказчиков составляют менее 35% от общей суммы дебета. Такие данные свидетельствуют, что новое предприятие заняло нишу на рынке, уменьшилось количество продукции, отгруженной в кредит.

Анализ структуры дебиторской задолженности. Такой подход к оценке дебиторской задолженности предполагает выявление наиболее крупных должников предприятия, затем финансовый специалист оценивает глубину просрочки (количество дней задержки) для каждого контрагента. Обычно дебиторская задолженность группируется по контрагентам, чтобы выявить наиболее крупных должников. Затем работник компании классифицирует сведения по срокам образования, чтобы оценить наиболее давние крупные долги предприятия и принять меры для их скорейшего погашения.

Определение условий предоставления отсрочки платежей. Компания предоставляет отсрочку платежа с учётом финансовой дисциплины контрагента, особенностей отрасли, сезонности, предложений конкурентов. Например, в сфере туризма стандартная отсрочка оплаты счёта за размещение гостей составляет 14 календарных дней, новые отели продлевают указанный срок, чтобы привлечь к сотрудничеству больше туристических фирм.

На основе данных, полученных в ходе анализа дебиторской задолженности, финансовый специалист совместно с бухгалтером вырабатывают стратегию взаимодействия с контрагентами. Например, компания может предоставлять скидки при досрочной оплате счетов, начислять пени за просрочку, чаще напоминать контрагентам о необходимости погасить долг, внести дополнительные требования в шаблон договора.

Виды дебиторки

Основной характеристикой дебиторской задолженности, помимо ее размера, являются сроки ее погашения. По срокам дебиторка бывает:

- нормальная (срок погашения которой предполагается в ожидаемые сроки);

- просроченная (не погашенную в договорные сроки).

По степени вероятности погашения, дебиторская задолженность может быть:

- ожидаемой – сроки погашения которой находятся в пределах договорных;

- сомнительной – погашению которой препятствуют какие-либо обстоятельства, например, отсутствие договора или другого документа, подтверждающего наличие долга;

- безнадежной – сроки погашения которой превысили срок исковой давности или долги принадлежат предприятию, находящемуся под процедурой банкротства.

Как видно, все разновидности связаны между собой и плавно перетекают из одного вида в другой – от лучшего к худшему.

Как снизить дебиторскую задолженность

Способы снижения дебиторской задолженности начинают применяться еще на стадии заключения договоров с потенциальным дебитором. Эти способы заключаются в следующем:

- правильно произвести оценку финансового состояния контрагента;

- правильно оформить все необходимые документы, подтверждающие отношения между предприятиями.

Если же задолженность все-таки образовалась, бухгалтерия предприятия должна вести систематическую работу по ее погашению, не исключая и подготовку документов для предъявления исковых требований.

Простые меры, позволяющие минимизировать риск возникновения дебиторской задолженности

Просроченная дебиторская задолженность несет большие риски для компании, особенно если контрагенты должны крупные сумму. Она влечет за собой снижение дохода и прибыли, возникновение кредиторской задолженности, проблемы с кадрами, др. Ведь из-за того, что контрагенты вовремя не рассчитались, компания может не успеть погасить собственную задолженность перед другими партнерами, закупить новый товар/оборудование, своевременно выплатить зарплату.

Чтобы не допустить ситуации, когда деньги на бумаге есть, а по факту — нет и возвращать их никто не собирается, необходимо постоянно осуществлять мониторинг дебиторской задолженности. Его суть — в отслеживании платежей по текущей задолженности и напоминании контрагентам о том, что подходит срок платежа. Также в рамках мониторинга нужно сразу отмечать просроченные платежи и незамедлительно предпринимать меры по взысканию дебиторской задолженности.

Но возникновение простроченной дебиторской задолженности проще предотвратить, чем взыскивать деньги из должника. И помогут в этом такие простые меры:

- Сбор информации о контрагентах в открытых источниках. На сайте налоговой службы и службы судебных приставов можно проверить любое юридическое лицо по ИНН на предмет наличия долгов. Разумеется, если факт наличия простроченной задолженности подтвердится, необходимо работать по 100% предоплате.

- Предотвращать сам факт возникновения сомнительной задолженности. В случае предоставления товаров/ услуг с отсрочкой платежа брать залог или требовать банковскую гарантию/поручительство.

- Приостанавливать сотрудничество с контрагентами, имеющими простроченную дебиторскую задолженность до того времени, пока они полностью не рассчитаются.

Перечисленные выше методы позволят если не полностью избежать, то существенно снизить риски

Причем важно, что проверять нужно не только новых контрагентов, но и постоянных партнеров

Как управлять дебиторской задолженностью

Универсальной стратегии по управлению задолженностью нет. Все зависит от особенностей бизнеса: условий работы, структуры, политики предприятия.

Чаще всего для контроля дебиторской задолженности используют следующие методы:

Планирование

Необходимо разработать внутреннюю политику по управлению задолженностями. Определить допустимый уровень, при котором предприятие может нормально функционировать и исполнять обязательства. Обозначить план работ по устранению задолженностей, которые превышают безопасный порог.

Отсрочка и предоплата

Важно контролировать платежи дебиторов. Устанавливать предоплату везде, где это возможно и разумно

Назначать отсрочки, которые позволят покупателям или партнерам комфортно погашать долги, а компании — управлять задолженностями и вести учет средств.

Санкции за просрочки

Лучший способ контролировать дебиторскую и другие задолженности — назначить наказание за нарушение сроков в виде пени, штрафов и других санкций.

Мотивация работников

Сотрудникам, которые отвечают за состояние дебиторской задолженности, можно назначить зарплату в соответствии с результатами. Например, премировать работников, которые удержали значение показателя в рамках безопасного.

Распределить обязанности по контролю дебиторской задолженности

В управлении участвует несколько лиц. Юристы проверяют сделки и составляют договоры, а служба безопасности — репутацию контрагентов. Бухгалтеры или менеджеры контролируют погашение задолженностей. Задача руководства — организовать порядок и лично контролировать исполнение.