- Малоценные ОС — откуда они появились?

- Что относится к малоценным и быстроизнашивающимся предметам

- Возможно ли инвентарь стоимостью более 40000 руб. учитывать на счете?

- Особенности учета малоценки при УСНО. Отличия от ОСНО

- Особенности использования счетов в бухучете МБП, амортизация и основные проводки

- Учет расходов по модернизации неамортизируемого имущества

- Малоценка на каком счете

- На каком счете учитывается малоценка

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Особенности расчета

- Когда следует составлять акт на списание малоценных предметов

- Что такое малоценка в бухгалтерском учете?

- Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Возможные способы оценки малоценных предметов

- Как правильно приходовать и списывать малоценку?

- Составление акта на списание малоценного имущества

- ФСБУ 6/2020 и ПБУ 6/01

- Особенности учета малоценки при УСНО. Отличия от ОСНО

Малоценные ОС — откуда они появились?

Раньше малоценные и быстроизнашивающиеся предметы, спецодежда, спецоснастка, используемые более 12 месяцев, можно было отнести к запасам, ведь их стоимость «не дотягивала» до основных средств. Теперь есть два основных момента.

Согласно ФСБУ 5/2019 (п. 3) запасами для целей БУ являются активы, которые продаются или потребляются в периоде не более года или в пределах обычного операционного цикла фирмы. Отменены Методические указания по учету специнструмента, спецприспособлений, спецоборудования, спецодежды (пр. Минфина № 135н от 26/12/2002).

Спецодежда, спецоснастка и аналогичные ей активы уже нельзя выделить в отдельную группу. Их относят строго к основным средствам или материалам в зависимости от срока службы. В составе ОС появляется, таким образом, группа малоценных основных средств, имеющих СПИ свыше 12 месяцев.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Возможно ли инвентарь стоимостью более 40000 руб. учитывать на счете?

Запись опубликована в рубрике Учет активов. Добавьте в закладки постоянную ссылку.

Распечатать

Вопрос

Можно ли в налоговом учете начислять амортизацию на основное средство от 40000 до 100000, если в учетной политике прописано, что стоимость имущества, не являющегося амортизируемым, погашается ежемесячно равными частями в течение срока полезного использования?

Ответ специалиста

И в бухгалтерском, и в налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и материалы и не продается как товары). Срок полезного использования (СПИ) такого имущества должен быть больше 12 месяцев, а его первоначальная стоимость должна быть (п. 1 ст. 256, п.

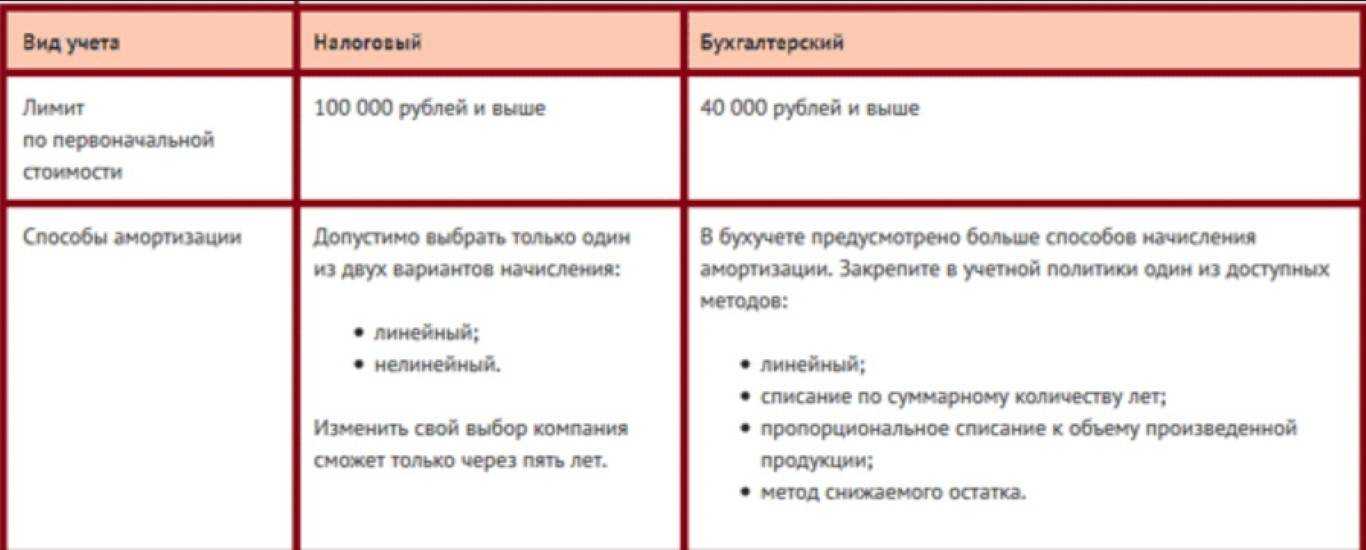

1 ст. 257 НК РФ, п. п. 4, 5 ПБУ 6/01, Письмо Минфина от 17.02.2016 N 03-03-07/8700):

— в бухгалтерском учете — выше лимита для признания активов объектами ОС, установленного бухгалтерской учетной политикой (этот лимит не может превышать 40 000 руб.);

— в налоговом учете — более 100 000 руб. (Письмо Минфина от 26.05.2016 N 03-03-06/1/30414).

Имущество, не отвечающее всем этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества в бухгалтерском или налоговом учете соответственно учитывается в расходах при его передаче в эксплуатацию.

Возможна ситуация, когда срок полезного использования имущества более 12 месяцев, но его стоимость:

— или в бухгалтерском учете составляет 40 000 руб. и меньше (меньше лимита признания активов объектами ОС, установленного бухгалтерской учетной политикой);

— или в налоговом учете составляет 100 000 руб. и меньше.

Стоимость такого имущества в бухгалтерском или налоговом учете соответственно можно учитывать в расходах единовременно при передаче в эксплуатацию или равномерно в течение срока его полезного использования по выбору организации. Выбранный способ учета надо закрепить в учетной политике (пп. 3 п. 1 ст. 254 НК РФ, п. 5 ПБУ 6/01, Письма Минфина от 14.11.2016 N 03-03-06/1/66456, от 20.05.2016 N 03-03-06/1/29124).

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Рогозневой Марией Павловной в марте 2018 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

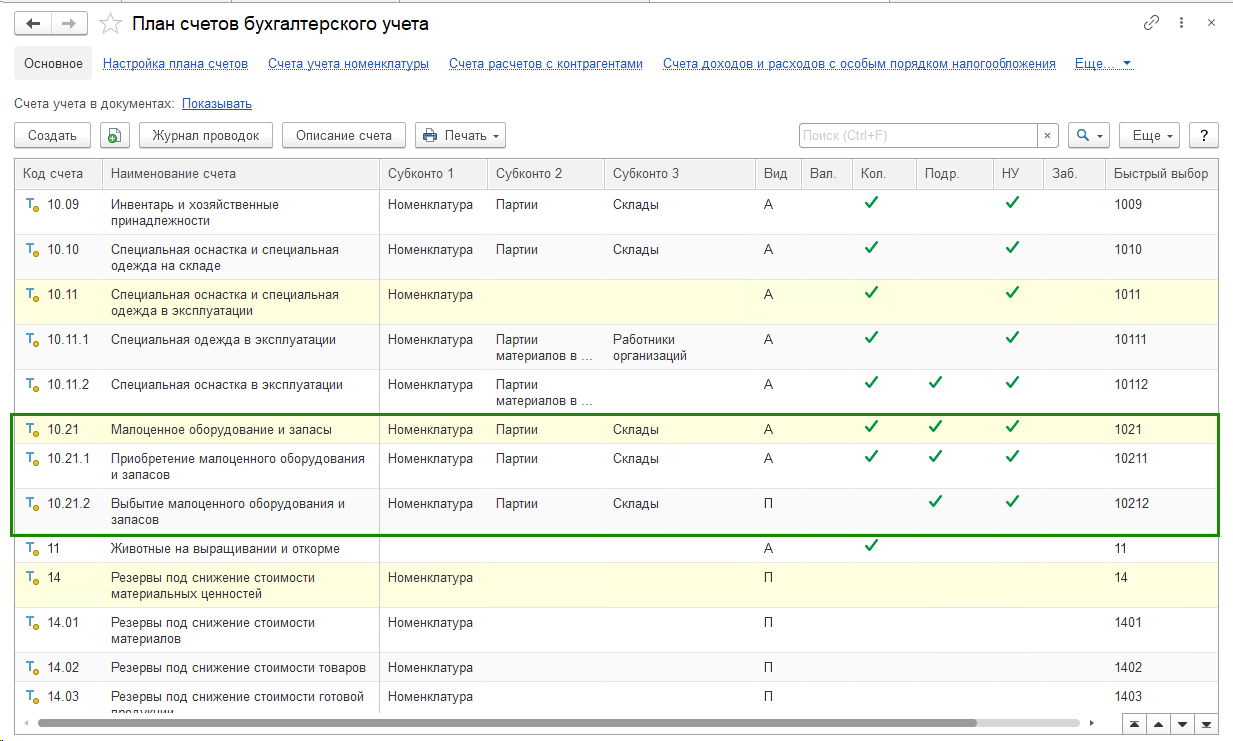

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

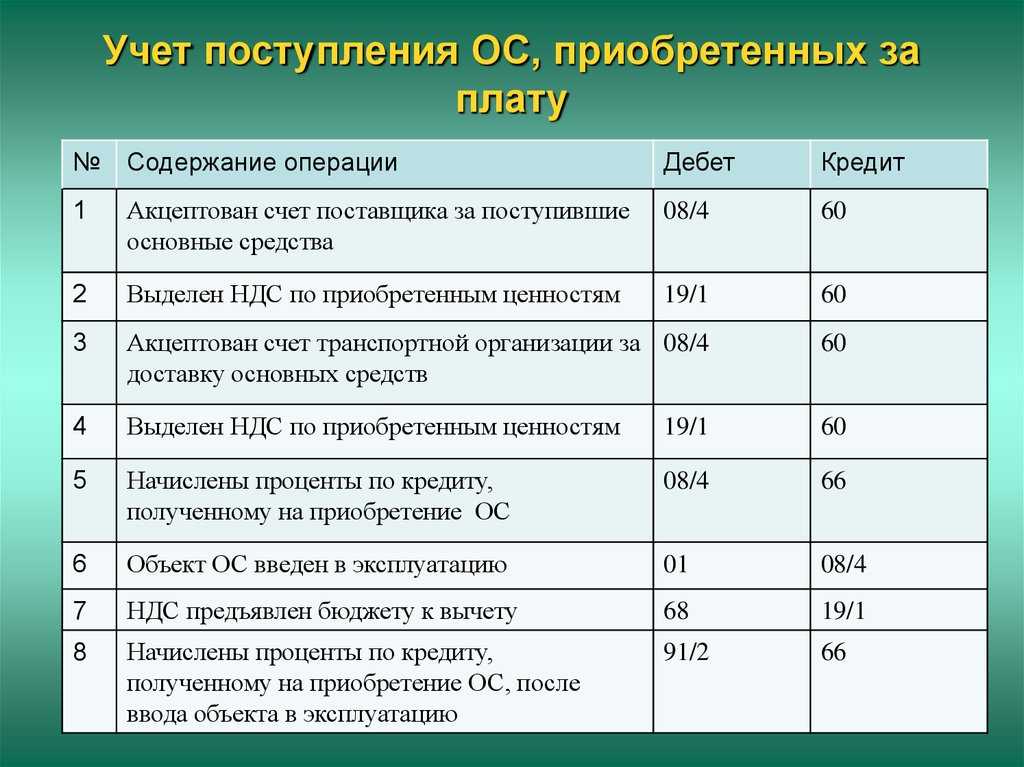

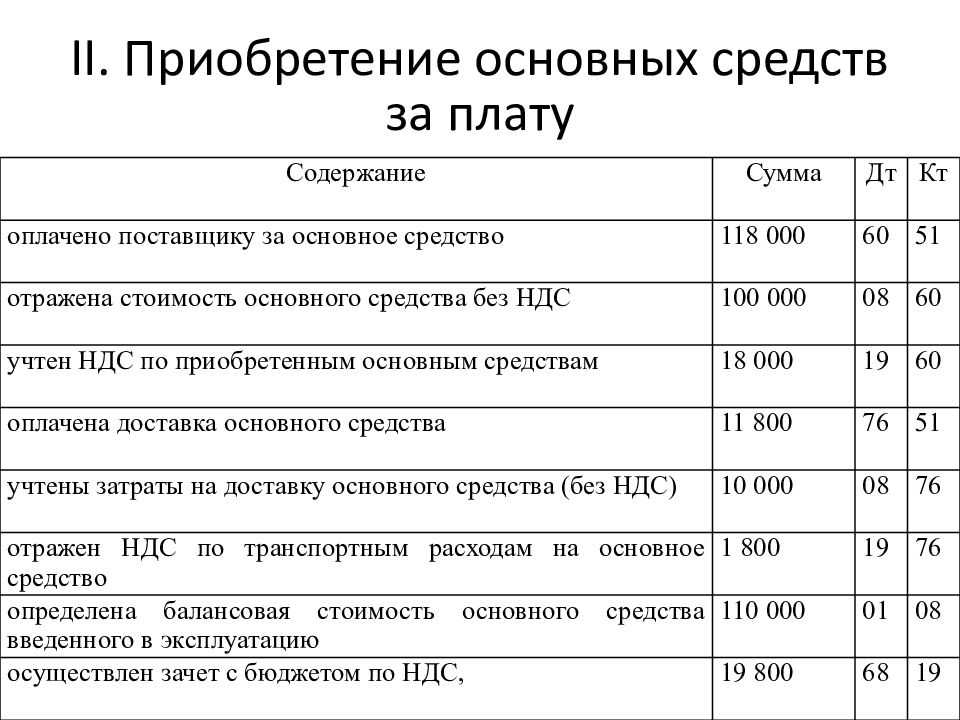

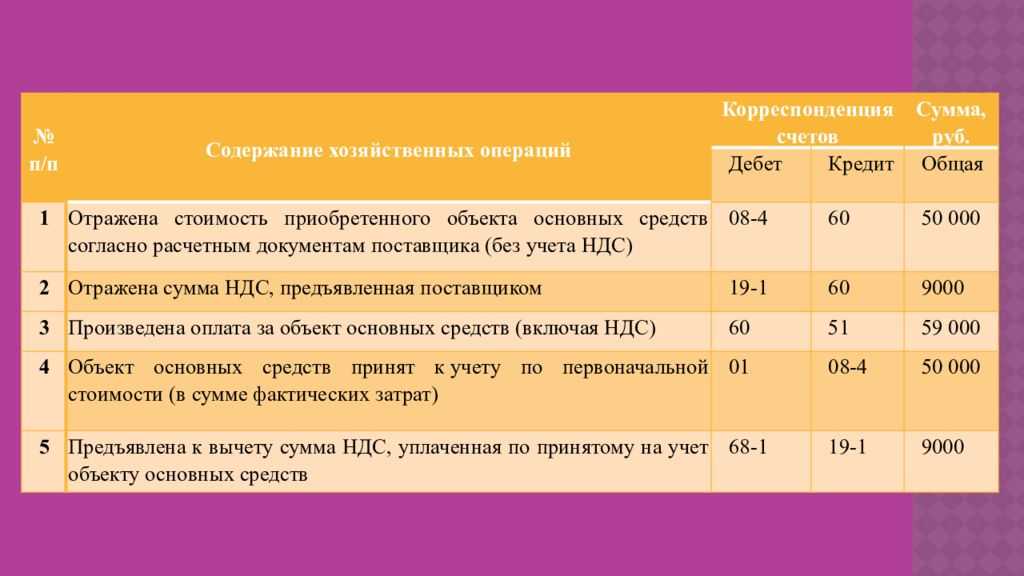

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

При использовании МБП менее года проводки таковы:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (10) | 60 | МБП оприходованы согласно фактам их поступления |

| 19 (1) | 60 | НДС |

| 20 или 23 | 10 (11) | Малоценка передается в пользование |

| 68 | 19 | НДС зачтен |

| 10 (11) | 02 | Амортизация списана в 100% размере стоимости малоценки |

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (9) | 60 | Инвентарь оприходован |

| 20, 23 | 10 (9) | Списание инвентаря |

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

| Дебет | Кредит | Сумма | Операция |

| 60 | 71 | 1500,00 | Получен авансовый отчет |

| 10 | 60 | 1271,25 | Бумага оприходована |

| 19 | 60 | 228,75 | НДС входной к вычету принят |

| 26 (44) | 10 | 1271,25 | Товар отправлен в работу |

Учет расходов по модернизации неамортизируемого имущества

В силу НК РФ первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

На основании приведенных норм Минфин в свое время сделал вывод о том, что расходы на модернизацию имущества, стоимость которого единовременно списана на основании НК РФ в составе материальных расходов, также подлежат включению в состав текущих расходов налогового (отчетного) периода. Экономически обоснованные и документально подтвержденные расходы на модернизацию (реконструкцию, техническое перевооружение) такого имущества могут быть в полном объеме учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Другими словами (если развернуто), финансисты сначала согласились с тем, что:

-

по основаниям, указанным в НК РФ, может быть изменена первоначальная стоимость только тех объектов, которые при вводе в эксплуатацию были признаны амортизируемым имуществом;

-

объекты, которые изначально не были признаны амортизируемым имуществом, не могут быть признаны таковым в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, в связи с чем НК РФ к таким объектам неприменим;

-

экономически обоснованные и документально подтвержденные затраты на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов, стоимость которых при вводе в эксплуатацию была единовременно признана в составе материальных расходов на основании НК РФ, также подлежат признанию в составе текущих расходов налогового (отчетного) периода независимо от своей величины.

Такой подход был озвучен в письмах Минфина РФ от 07.05.2007 № 03-03-06/1/266, от 19.12.2007 № 03-03-06/1/879, от 26.11.2008 № 03-03-06/1/651, от 25.03.2010 № 03-03-06/1/173, от 04.10.2010 № 03-03-06/1/624.

Ранее чиновники финансового ведомства выразили иную точку зрения: если в результате модернизации объект переводится в состав амортизируемого имущества в целях налогообложения прибыли, то налогоплательщик отражает его в налоговом учете по восстановительной стоимости, включающей расходы на модернизацию, без учета (то есть за вычетом) первоначальной стоимости, списанной ранее в состав материальных расходов. См. Письмо от 14.04.2005 № 03-01-20/2-56.

С некоторых пор Минфин вернулся к своему первоначальному подходу и придерживается его до сих пор.

Если первоначальная стоимость имущества, затраты на приобретение которого изначально отнесены к материальным расходам, после проведения достройки, дооборудования, реконструкции, модернизации, технического перевооружения превысит 100 000 руб., такое имущество, используемое в качестве средств труда, следует отнести к амортизируемому имуществу для целей налогообложения прибыли организаций. Соответственно, расходы на проведение указанных мероприятий следует учитывать путем начисления амортизации. См. письма от 17.06.2021 № 03-03-06/1/47706, от 18.01.2021 № 03-03-06/1/2001, от 07.02.2017 № 03-03-06/1/7342.

Малоценка на каком счете

Хотя последнее неважно, ибо для того, чтобы отнести имущество к категории амортизируемых, надо, чтобы выполнялись оба условия. Препятствие кажущееся

Всё очень просто.

В бухгалтерском учете таких ограничений нет, а налоговому учету всё равно, из каких ресурсов состоит актив вашего баланса; фискальным органам нет и не может быть дела до учета сугубо физических единиц – их интересует только стоимостной, финансовый аспект учета.

Рассматриваемый случай – одна из тех точек, где налоговый учет с бухгалтерским не пересекаются и, в то же время, никак не противоречат один другому. Всё, что мы записываем на кредит счетов 02 и 10.11, в налоговом учете относится к материальным расходам (см. п.п.3 п.1 ст.

254 НК РФ) и, согласно ст. 318 НК РФ, такие расходы относятся к категории косвенных и в полном объеме уменьшают доходы от реализации соответствующего отчетного периода.

При этом предельный размер отнесения небольших предметов в бухгалтерском учете к малоценке, иными словами, к материалам, устанавливается внутренними документами предприятия, прежде всего, учетной политикой

Любому финансовому специалисту, имеющему дело с учетом малоценных товаров важно различать:

- для бухгалтерского учета стоимостной лимит устанавливается компанией самостоятельно в пределах от 0 до 40 тыс. рублей;

- для налогового учета всегда не амортизируется имущество, приобретенное дешевле 40 тыс. рублей.

Выгоднее установить совпадающие лимиты для удобства ведения обоих учетов.

На каком счете учитывается малоценка

Значит, что нужно сделать для обеспечения контроля за сохранностью ресурса после списания его стоимости по факту выдачи в эксплуатацию (в пользование ответственному лицу)? В бухгалтерском учете

Первого числа месяца, следующего за месяцем, в котором произошел факт ввода в эксплуатацию (передача в пользование) отразить этот факт проводками по предложенной выше схеме. В итоге, на счете 01 или 10.10 будет физически числиться данный малоценный предмет по его первоначальной стоимости, а, в сочетании с контрактивом 02 или 10.11 – по балансовой стоимости, т.е. по остаточной, которая, в случае 100%-го списания стоимости предмета, будет нулевой. Так или иначе – его физическое наличие будет учтено, а движение обеспечено надлежащим контролем.

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки: Счета Описание Дебет Кредит 08 60 Малоценка оприходована за фактом ее поступления 19 (1) 60 Отражение НДС 01 08 Малоценка передана в эксплуатацию 68 19 (1) НДС зачтен 20 или 23 02 Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) 02 01 Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) При использовании МБП менее года проводки таковы: Счета Описание Дебет Кредит 10 (10) 60 МБП оприходованы согласно фактам их поступления 19 (1) 60 НДС 20 или 23 10 (11) Малоценка передается в пользование 68 19 НДС зачтен 10 (11) 02 Амортизация списана в 100% размере стоимости малоценки Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию.

Особенности расчета

В конце 2019 года в положения ФЗ №325 введены изменения, касающиеся правил амортизации ОС.

Они применяются с начала 2020 года, причем к ним относится:

- установлен новый лимит, на основании которого разрешается изменять метод начисления, поэтому процедура выполняется не чаще 1 раза в 5 лет, а также не учитывается, с какого способа переходит компания;

- линейный метод используется исключительно к расконсервированным ОС, а также для объектов, для которых закончился процесс реконструкции;

- изменен перечень активов, по которым можно не начислять амортизацию с 1 дня месяца, когда они начали использоваться в хозяйственной деятельности, поэтому к ним теперь относятся ОС, законсервированные на срок, превышающий 3 месяца, а после амортизация начисляется на общих основаниях;

- если используется консервация объекта, то это не приводит к продлению срока его использования;

- если фирма пользуется консервацией на срок, превышающий 3 месяца, то прекращается расчет амортизации, поэтому процедура продолжится только после введения объекта в эксплуатацию;

- фирмы должны рассчитывать амортизацию даже в случае, если объект передан другой компании безвозмездно для временного использования, но эти отчисления не учитываются при расчете базы налогообложения по налогу на прибыль.

Процедура по-прежнему выполняется разными способами, к которым относятся:

- линейный;

- снижаемого остатка;

- списания по сумме числа лет;

- списание в пропорциях к количеству выпущенной продукции.

Списание ОС прекращается, если владелец компании принимает решение перевести объект на консервацию или реконструкцию.

Это же относится к ситуации, когда требуется модернизация или капремонт, а при этом ремонтные работы затягиваются на длительный срок, превышающий 1 год.

После таких серьезных изменений требуется правильно ввести объект в эксплуатацию. Для этого формируются документы по форме ОС-1 и ОС-6, поэтому подготавливается акт приемки и инвентарная карточка.

Расходы, на основании которых образуется первоначальная цена, отражаются на счете 08, а после переносятся на счет 01.

Амортизация выполняется разными способами, причем менять методику можно теперь только раз в пять лет. Допускается приостановление начислений, если объект переводится на консервацию, модернизацию или реконструкцию.

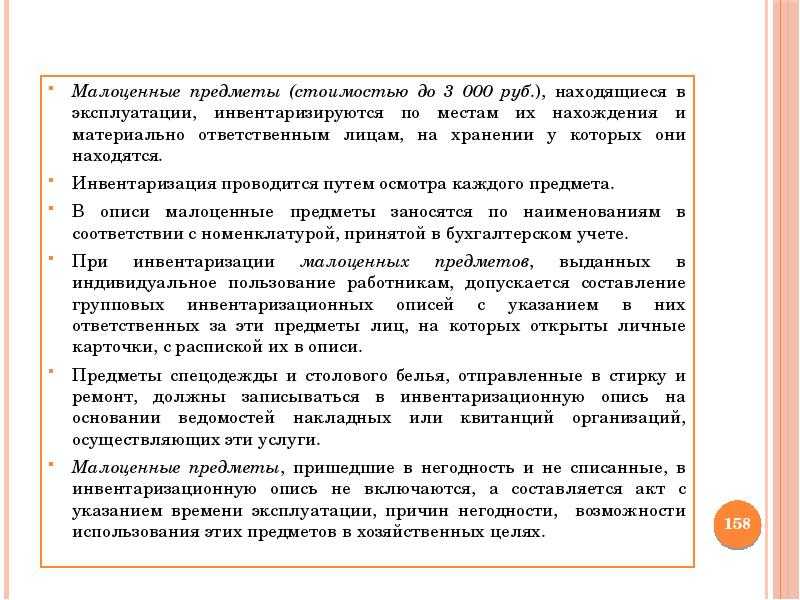

Когда следует составлять акт на списание малоценных предметов

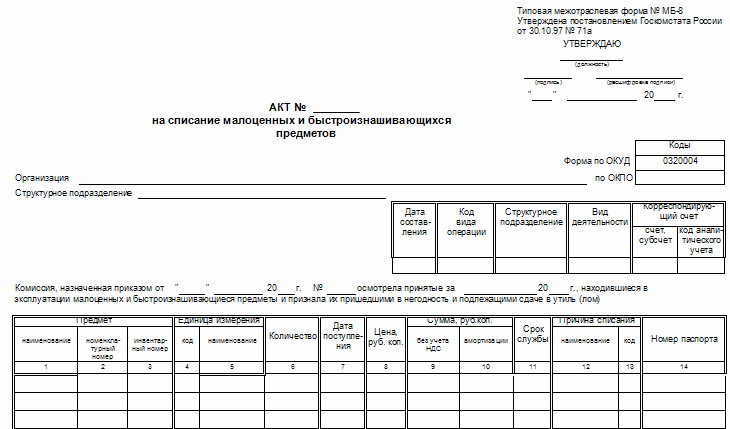

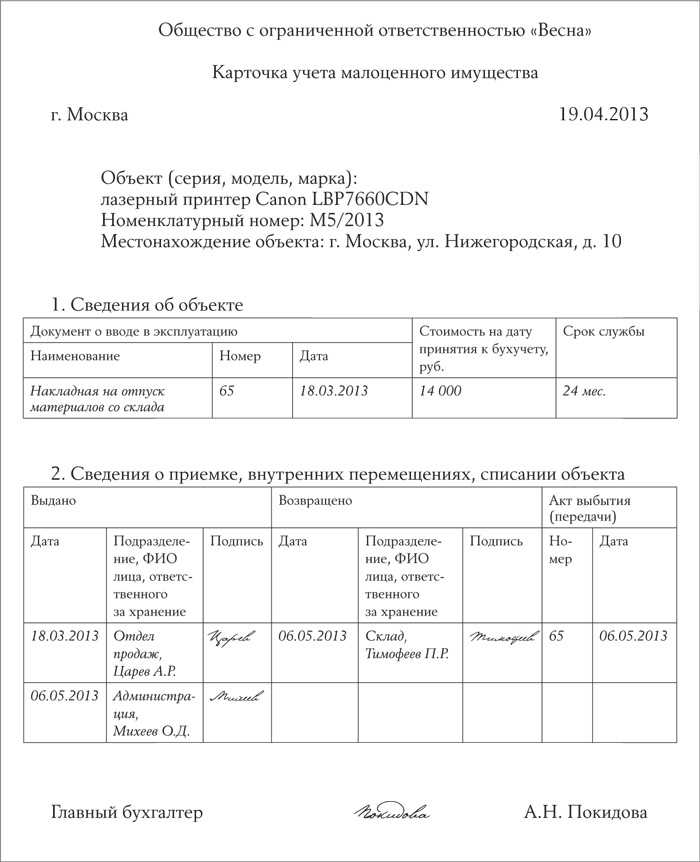

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а

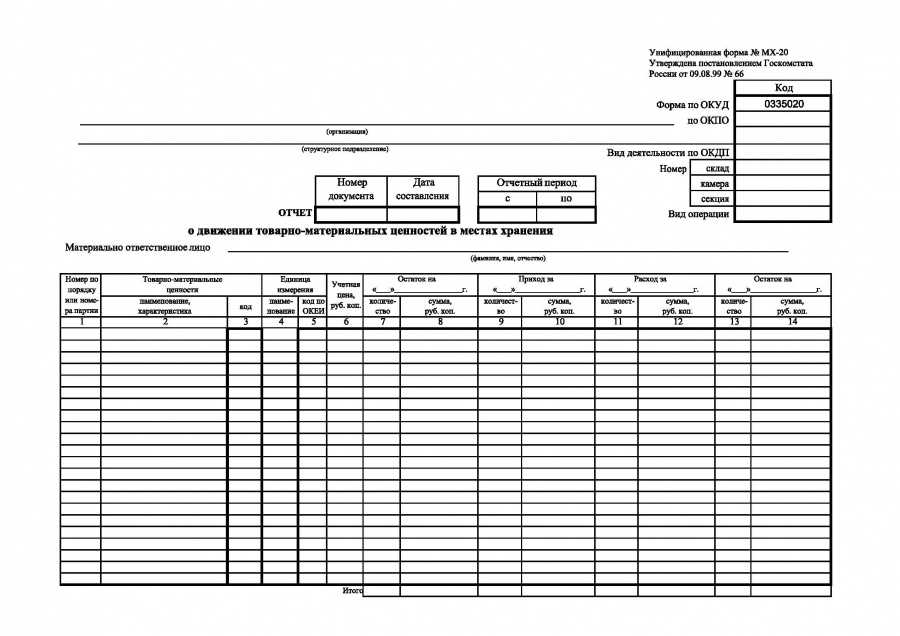

Поэтому при списании малоценного имущества в 2020 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

На предприятии ведется учет капитала, оборотных и необоротных активов

Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как правильно приходовать и списывать малоценку?

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. 1830 руб. НДС). Общая стоимость закупки товара – 60 тыс.

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

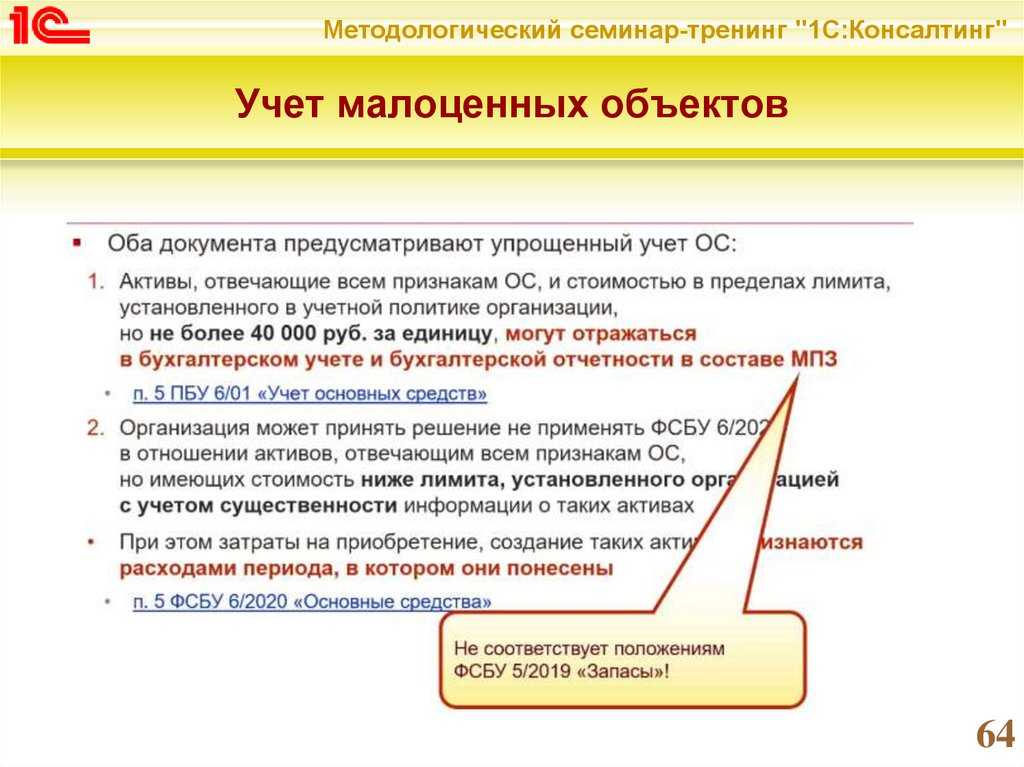

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.