- Тема: видеонаблюдение бюджетный учет

- Системы видеонаблюдения для арендатора и арендодателя

- Документальное оформление

- Особенности принятия объектов основных средств к учету

- Исправление ошибочных записей по отражению основных средств

- Налоговый учет

- Как отразить в бухгалтерском учете безвозмездное получение основного средства

- Если даритель учитывал имущество, как основное средство

- Если даритель учитывал имущество, как товар или является гражданином

- Бухгалтерский учет

- Проводки в бухучете по поступлению

- Физический износ

- Документальное оформление ОС

- Образец заполнения

- Заполнение второй страницы бланка ОС-1

- Заполнение третьей страницы акта ОС-1

- Скачать бланк и образец

- Бухгалтерская пресса и публикации 2021

- Начисление амортизации на систему видеонаблюдения.

- Как учесть систему видеонаблюдения в налоговом учете

- Как проводится бухгалтерский учет в казенных учреждениях

Тема: видеонаблюдение бюджетный учет

1. Оплата услуг по монтажу охранно- пожарных сигнализаций Дт 1 30209 830 Кт 1 30405 226 2. Увеличение капитальных вложений в основные средства с учетом монтажа Дт1 10601 310 Кт 1 30209 730 3. Оприходование объектов основных средств — элементов охранно-пожарных сигнализаций Дт 1 10104 310 Кт 1 10601 410

в первоначальную стоимость ОС входят ВСЕ затраты которые для НЕГО были осуществлены пока его не ввели в эксплуатацию покупка, транспортировка, комплектация, доведение до работоспособного состояния, . в опчем всё-всё-всё и всё собирается на 106 счёте, а потом вводится в эксплуатацию единым объектом (если он один конечно) и единой суммой

Системы видеонаблюдения для арендатора и арендодателя

Возможность установки арендатором систем видеонаблюдения определяется договором аренды. В нем должно быть четко прописано, кому принадлежит данное оборудование – капитальное вложение.

В случае, если оно принадлежит арендатору и не может быть отделено от помещения, то в период аренды оно числиться на балансе арендатора, и амортизируется (ПБУ 6/01 пункт 5).

Если в договоре аренды не было указаний по капитальным вложениям, то после окончания срока аренды данные ОС переходят арендодателю.

Причем, если арендатор установил систему видеонаблюдения без согласования с арендодателем, то все оборудование после окончания аренды передается безвозмездно арендодателю.

Бывают и ситуации когда арендатор согласует установку оборудования, но без согласия возмещения расходов арендодателю, в таком случае опять же передача оборудования происходит на безвозмездной основе.

Отметим еще раз, что мы говорим об неотделимых от здания (помещения) основных средствах.

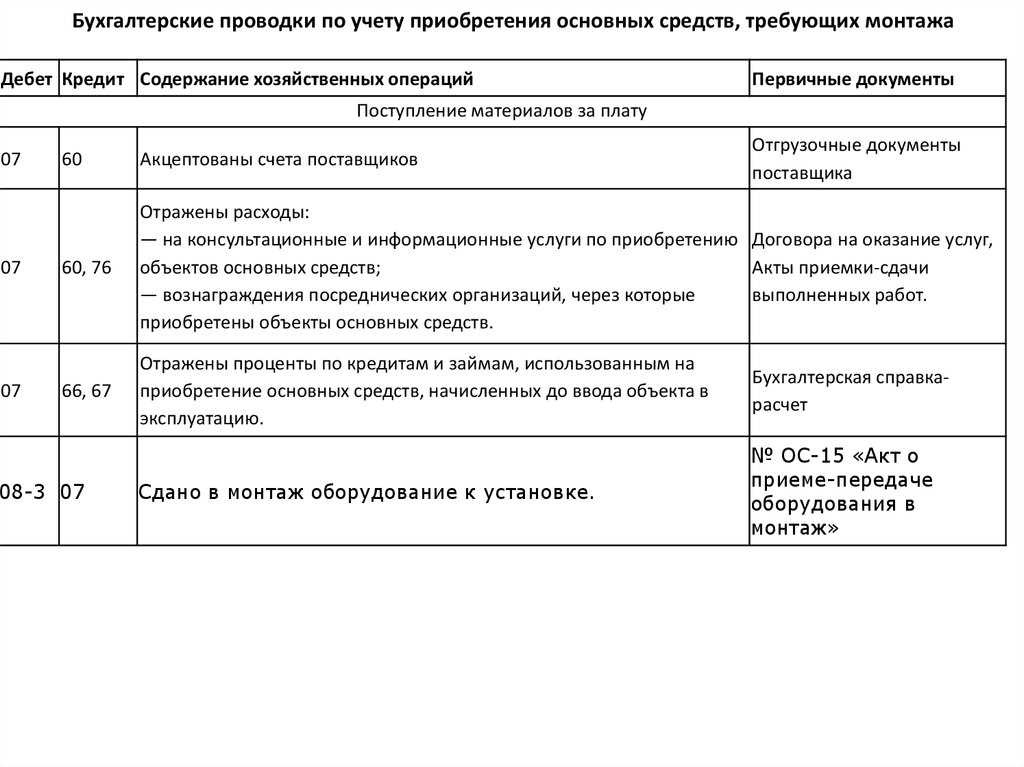

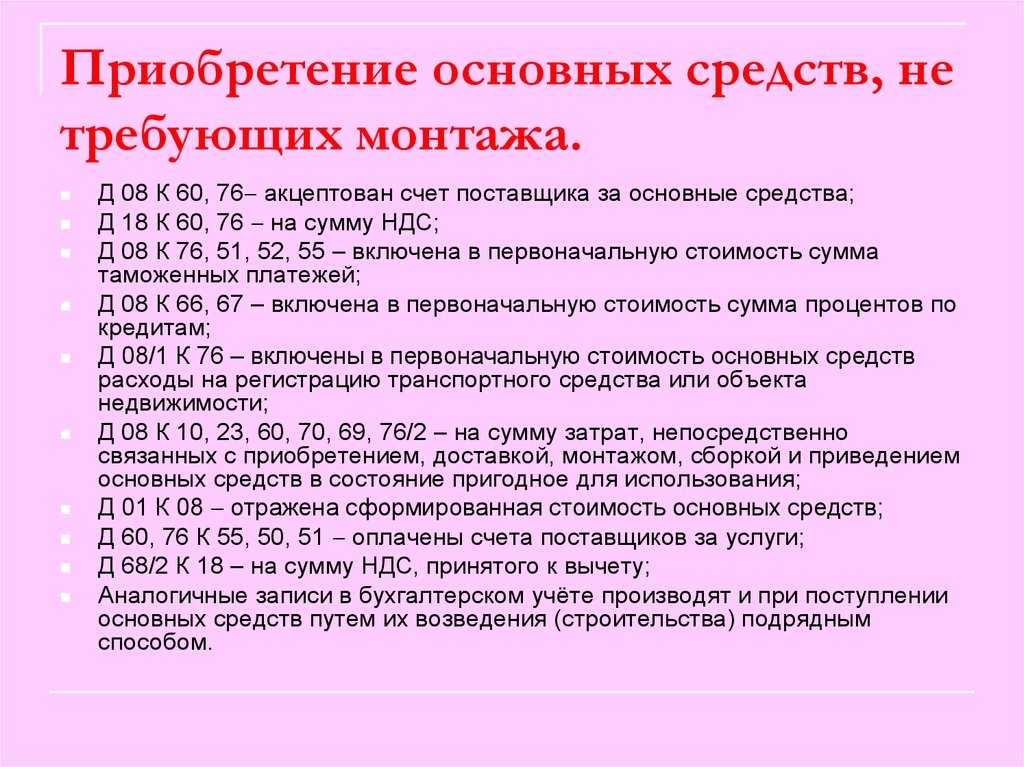

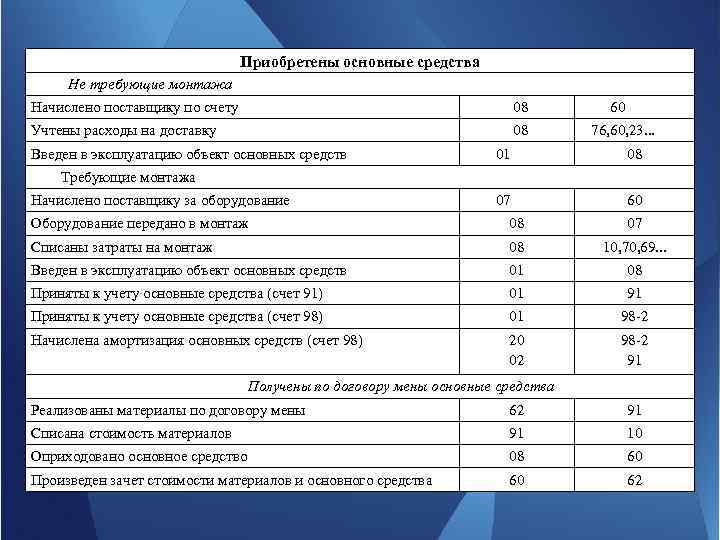

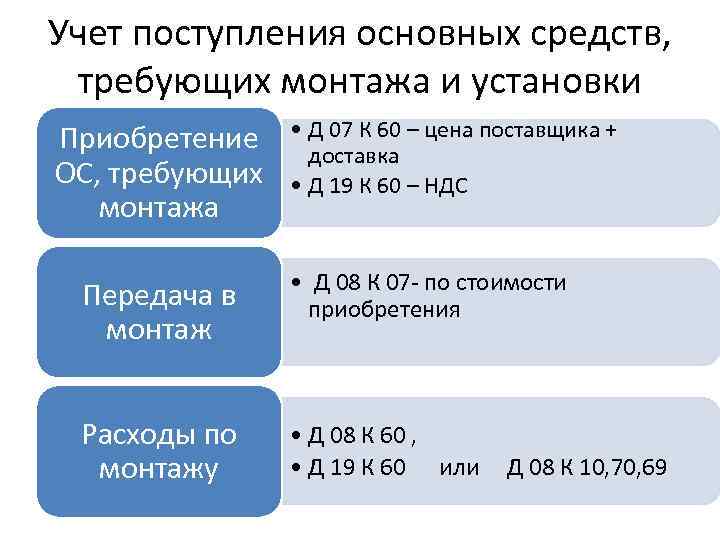

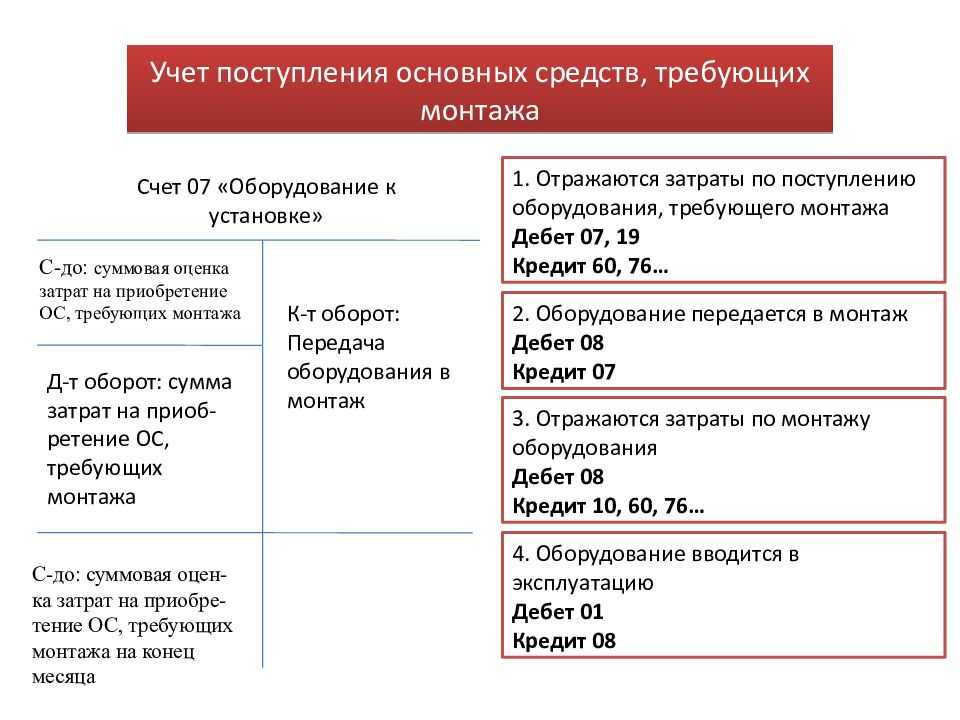

Документальное оформление

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Для приема поступающего оборудования, требующего монтажа, в организации следует создать комиссию, которая должна определить, соответствует ли оборудование своим техническим характеристикам, не содержит ли дефектов, насколько эти дефекты устранимы и т. д.

Акт заполните в момент поступления в организацию оборудования, требующего монтажа (ч. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Акт составьте на основании товаросопроводительных документов (например, товарно-транспортной накладной, если оборудование приобретено за плату и учитывалось у поставщика как товар). При заполнении акта укажите:

- реквизиты организации и поставщика оборудования;

- номер и дату составления акта;

- название организации-изготовителя и перевозчика оборудования;

- сведения о месте и времени приемки оборудования;

- полное наименование оборудования согласно технической документации;

- заводской номер оборудования;

- другие характеристики оборудования.

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно передать в монтаж»). Оформленный акт утверждается руководителем организации.

Такой порядок следует из части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

При передаче оборудования в монтаж оформите акт о приемке-передаче сдачи оборудования в монтаж. Акт составьте в произвольной форме или используйте унифицированную форму № ОС-15, утвержденную постановлением Госкомстата от 21.01.2003 № 7. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ. Акт составьте в одном экземпляре на основании акта о приеме (поступлении) оборудования (акта по форме № ОС-14) и товаросопроводительных документов. В акте укажите:

- реквизиты организации;

- номер и дату составления;

- кто будет производить монтаж и где;

- сведения о монтируемом оборудовании.

Если монтировать оборудование будет подрядчик, он должен расписаться в акте организации о том, что получил оборудование для монтажа. Дополнительный экземпляр акта в этом случае не составляйте, а подрядчику передайте копию своего акта.

После того как оборудование будет смонтировано и все работы по доведению объекта до состояния, пригодного к использованию, будут выполнены, объект можно использовать как основное средство (п. 3.2.2 Положения, утв. письмом Минфина от 30.12.1993 № 160). При вводе смонтированного основного средства в эксплуатацию составьте акт о приеме-передаче основных средств. Акт составьте в произвольной форме или используйте унифицированные формы № ОС-1(ОС-1а). Данный акт заполните на основании акта о приеме-передаче сдачи оборудования в монтаж (акта по форме № ОС-15) и других первичных учетных документов, подтверждающих расходы на монтаж и доведение объекта до состояния, пригодного к использованию. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Одновременно с составлением акта о приеме-передаче основных средств (например, актов по форме № ОС-1 (ОС-1а)) заполните инвентарную карточку в одном экземпляре. Карточку составьте в произвольной форме с учетом требования части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ или используйте унифицированные формы № ОС-6 (ОС-6а).

Это следует из положений части 4статьи 9 Закона от 06.12.2011 № 402-ФЗ. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-передачи модернизированных основных средств).

Такой порядок предусмотрен пунктом 12 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Особенности принятия объектов основных средств к учету

При принятии основного средства к учету следует обратить внимание на такой момент. Согласно нормам п

45 Инструкции N 157н единицей учета основных средств является инвентарный объект, представляющий собой объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, обособленный комплекс конструктивно-сочлененных предметов.

Для справки. Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п. 41 Инструкции N 157н).

Когда один конструктивно-сочлененный объект состоит из нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, то указанный объект учитывается как самостоятельный инвентарный объект.

Таким образом, если в объект основного средства входит нескольких единиц оборудования, которые имеют различные сроки использования, то к бухгалтерскому учету они будут приниматься в качестве самостоятельных инвентарных объектов.

Стоимость монтажных работ, выполненных в рамках отдельного контракта (договора), нужно будет учесть в первоначальной стоимости этих инвентарных объектов, распределив ее пропорционально между ними.

Если же в смонтированный объект основного средства входит нескольких единиц оборудования и для них установлен общий срок полезного использования, то данный объект учитывается как один инвентарный объект.

Исправление ошибочных записей по отражению основных средств

Таким образом, амортизация начисляется с месяца, следующего за месяцем исправления ошибки по отражению в учете оборудования системы видеонаблюдения. Амортизация по оборудованию, стоимость которого превышает 40 000 руб., начисляется линейным способом равномерно в течение всего срока использования указанного объекта исходя из его балансовой стоимости и нормы амортизации (п. 85, 92 Инструкции № 157н). На оборудование системы видеонаблюдения стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету. Поэтому полагаем, что на объекты стоимостью свыше 40 000 руб. за время ошибочного списания затрат на их приобретение в фактические расходы учреждение может начислить амортизацию, только если получит соответствующее разрешение учредителя.

Рекомендуем прочесть: Льготы на проезд ликвидаторам чернобыльской

Поступление основных средств оформляется приходным ордером на прием материальных ценностей (нефинансовых активов) (ф. 05804207), однако, с точки зрения Минфина (см. Письмо от 07.12.2021 № 02-07-10/72795), оформлять его не требуется при наличии первичных учетных документов, предусмотренных условиями договора (контракта).

Налоговый учет

Согласно НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 100 000 руб.

Амортизируемым имуществом являются также капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. При этом начисление амортизации по данным вложениям арендатором или арендодателем зависит от того, возмещает ли арендодатель арендатору осуществленные им расходы ( НК РФ).

Если стоимость капитальных вложений в арендованные объекты основных средств возмещается арендодателем арендатору, эти вложения амортизируются арендодателем. Иначе складывается ситуация, когда капитальные вложения произведены арендатором с согласия арендодателя и их стоимость им не возмещается. Тогда капитальные вложения амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

В соответствии с НК РФ первоначальная стоимость основных средств изменяется в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками или другими новыми качествами.

При этом в Налоговом кодексе отсутствует специальное правило, касающееся порядка учета объекта, состоящего из нескольких частей, сроки полезного использования которых существенно различаются. В этом случае, по мнению Минфина, на основании НК РФ применим подход, используемый в бухгалтерском учете: при наличии у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельное амортизируемое имущество (см. Письмо от 20.02.2008 № 03-03-06/1/121). Такую же точку зрения поддержали судьи АС УО: наличие в Классификации основных средств, включаемых в амортизационные группы различных сроков амортизации по зданиям и оборудованию и отнесение их к разным амортизационным группам свидетельствуют о возможности самостоятельного учета этих объектов (Постановление от 09.02.2015 № Ф09-9862/14 по делу № А76-20764/2013). А вот в Постановлении Девятого арбитражного апелляционного суда от 08.07.2013 № 09АП-19926/2013 по делу № А40-17897/13 арбитры посчитали, что налогоплательщик вправе самостоятельно определять, как учитывать то или иное комплектующее: в составе основного средства или как самостоятельный инвентарный объект.

* * *

Если сроки полезного использования помещения (неотделимых улучшений) и системы отопления существенно различаются, система отопления в бухгалтерском учете арендатора учитывается как отдельное ОС. Стоимость системы отопления списывается на расходы единовременно, если она не превышает лимит, установленный в учетной политике (таковой не может быть более 40 000 руб.). В противном случае (когда СПИ существенно не различаются) затраты, возникшие в связи с оборудованием системы отопления (вне зависимости от их величины), должны увеличить стоимость помещения. Аналогичный подход применяется в целях исчисления налога на прибыль (с той лишь разницей, что стоимость самостоятельного объекта ОС в налоговом учете должна превышать 100 000 руб.).

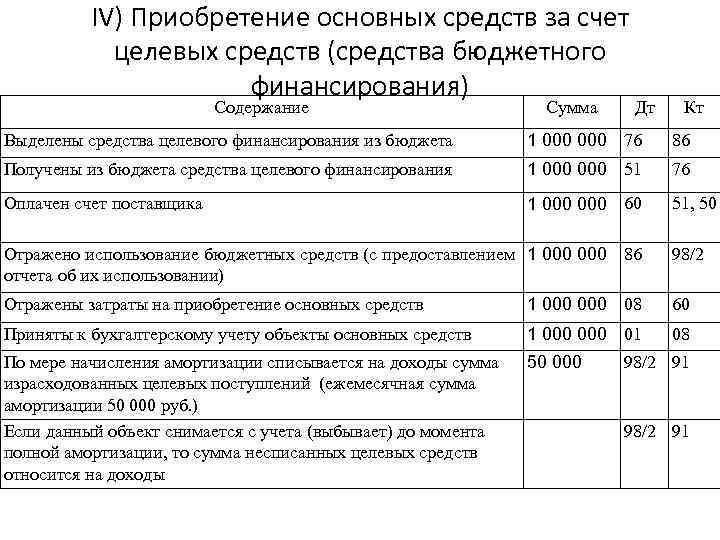

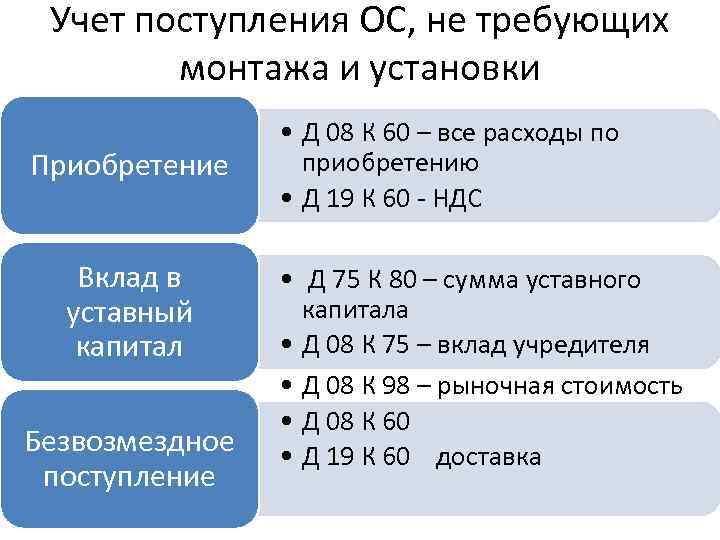

Как отразить в бухгалтерском учете безвозмездное получение основного средства

Согласно ПБУ 6/01 первоначальная стоимость основных средств, полученных безвозмездно — это текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. А также сопутствующие расходы, связанные с получением имущества и доведением его до состояния, пригодного к использованию (доставка, монтаж, консультационные услуги и другое).

Как определить текущую рыночную стоимость подаренного имущества, является главной трудностью при оприходовании таких объектов. В п.29 Методических указаний по бухгалтерскому учету основных средств (приказ Минфина России от 13 октября 2003 г. № 91н) указано, что текущая рыночная стоимость — это сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

- данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

Для того, чтобы принимать объекты основных средств необходимо создать комиссию по основным средствам (если в организации числится один генеральный директор, то комиссия не создается, ее функции выполняет генеральный директор). Комиссия обследует имущество и дает свое заключение, которое оформляется в акте по форме ОС-1. В зависимости от имущества унифицированные формы актов могут быть:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) — форма ОС-1.

- Акт о приеме-передаче здания (сооружения) — форма ОС-1а.

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) — форма ОС-1б.

Если даритель учитывал имущество, как основное средство

Если организация, передающая имущество, учитывала его в составе основных средств, то акт заполняется и подписывается обеими сторонами в двух экземплярах. В экземпляре дарителя раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» не заполняется. Получатель же заполняет этот раздел самостоятельно в своем акте. Вместе с актом получателю передается техническая документация по основным средствам.

Организация, получившая основные средства, дополнительно составляет еще один акт по форме ОС-1, в котором указывает данные своего бухгалтерского учета. Этот акт организация-сдатчик не заполняет и не подписывает. В акте отражается заключение комиссии, утверждается он руководителем организации.

Если даритель учитывал имущество, как товар или является гражданином

В случае, если передающая сторона учитывала имущество, как товар она не обязана составлять и передавать акт по форме ОС-1. Принимающая сторона самостоятельно заполняет акт в одном экземпляре на основании товаросопроводительных документов для первичного учета основных средств.

Если даритель — гражданин, то акт по форме ОС-1 можно составить на основании акта, в произвольной форме. В котором отражена безвозмездная передача имущества от физического лица.

После составления актов необходимо заполнить инвентарную карточку ИНВ-6 (для малых предприятий инвентарную книгу ИНВ-6б) на поступившие основные средства.

Бухгалтерский учет

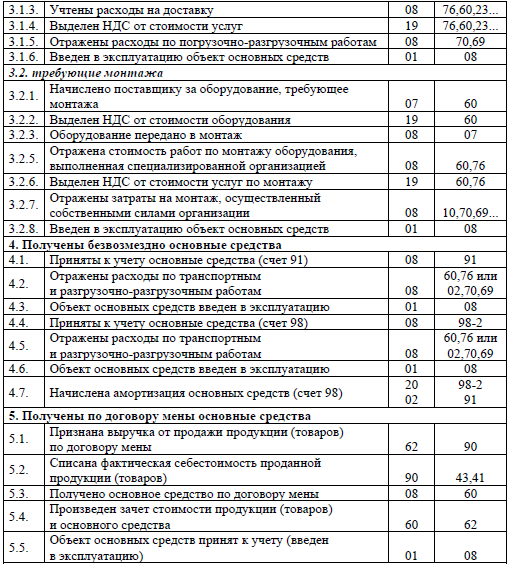

Учет имущества, полученного безвозмездно учитывается на счете 98 «Доходы будущих периодов», субсчете 2 «Безвозмездные поступления». По кредиту счету — отражается поступление безвозмездного имущества по рыночной стоимости в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

По мере начисления амортизации, происходит ежемесячное списание сумм рыночной стоимости со счета 98-2 на доходы организации — в кредит 91 счета «Прочие доходы и расходы».

Основные проводки поступления основных средств, переданных безвозмездно:

| Дебет | Кредит | Хозяйственная операция |

| 08 | 98-2 | Получены безвозмездно основные средства. |

| 08 | 23,26,60,76… | Отражены затраты, связанные с доведением основного средства до состояния, пригодного к использованию. |

| 19 | 60 (76) | Отражен НДС по затратам, связанным с доведением основного средства до состояния, пригодного к использованию. |

| 01,03 | 08 | Имущество учтено в составе основных средств. |

| 98-2 | 91-1 | Учтена в составе прочих доходов сумма амортизации, начисленная по безвозмездно полученным основным средствам. |

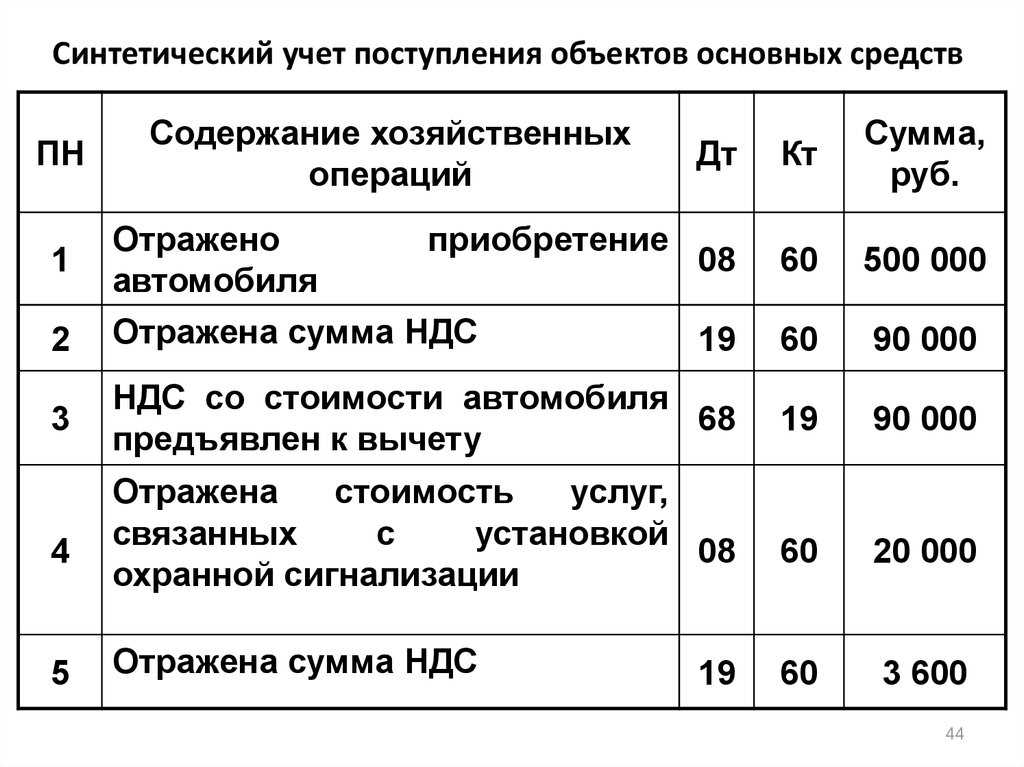

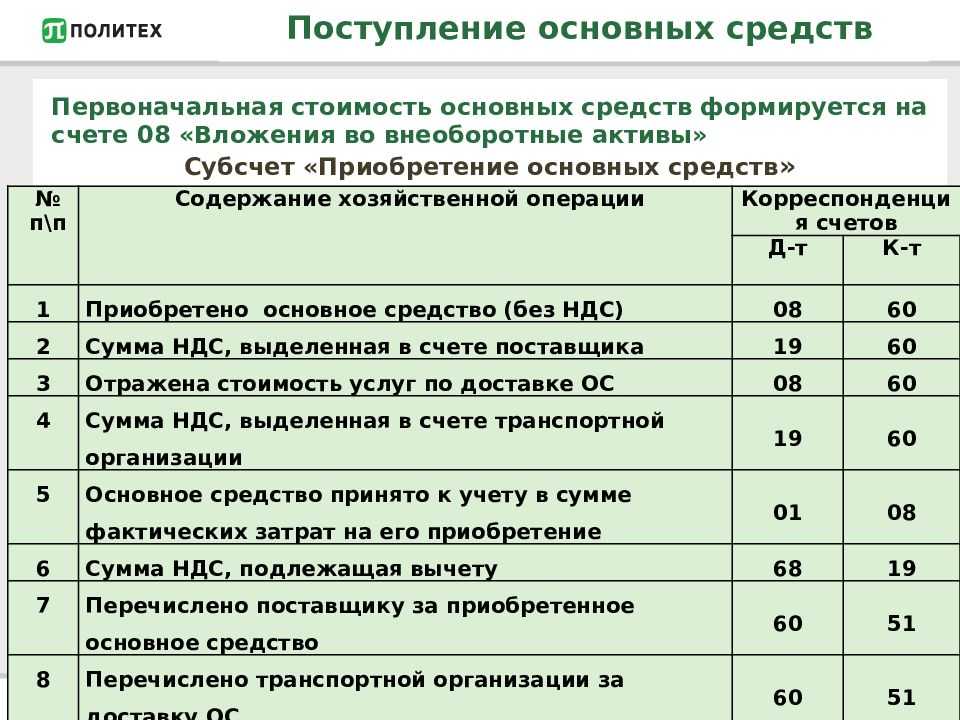

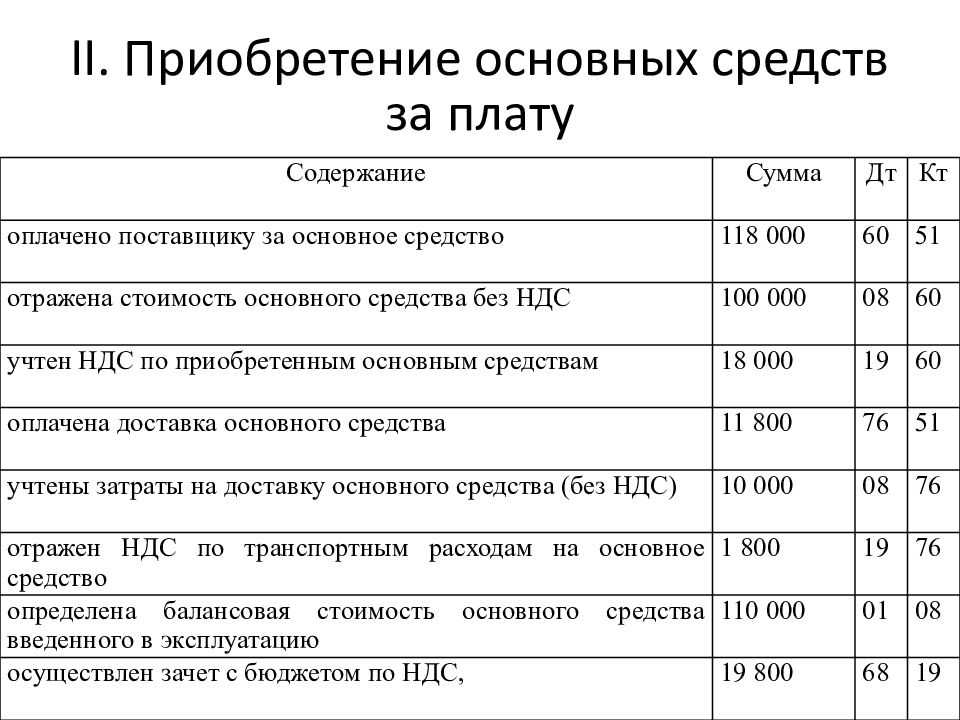

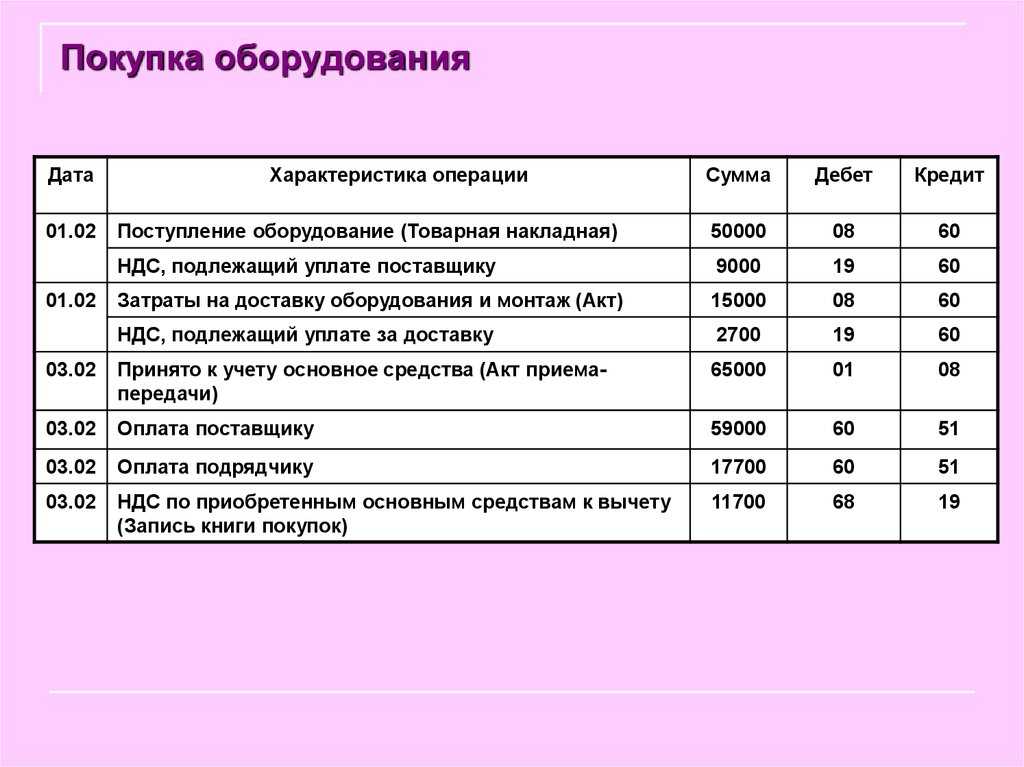

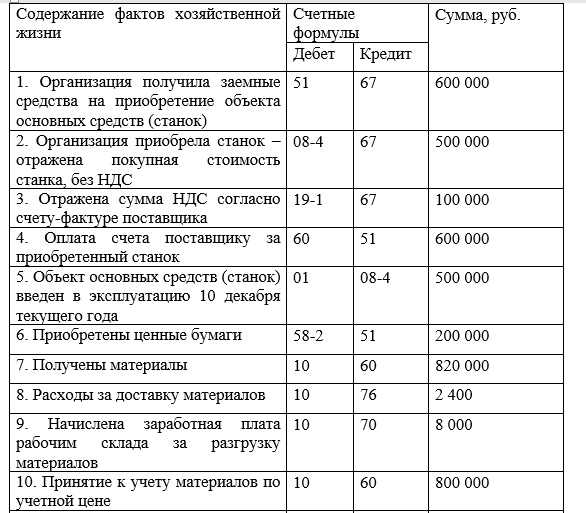

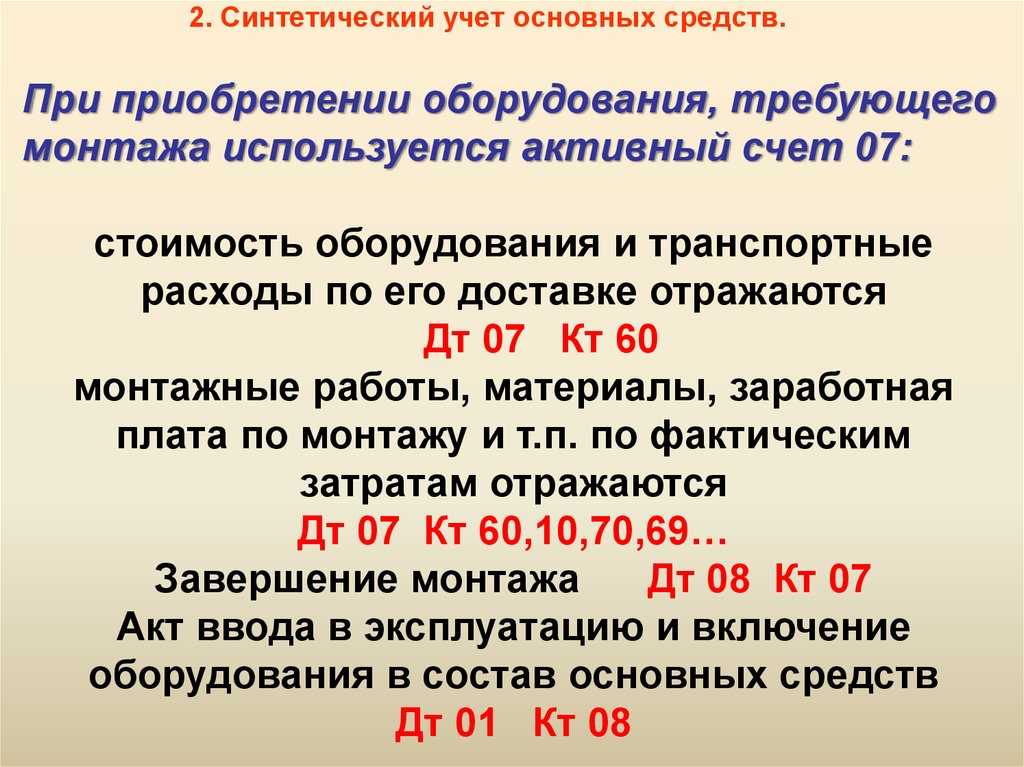

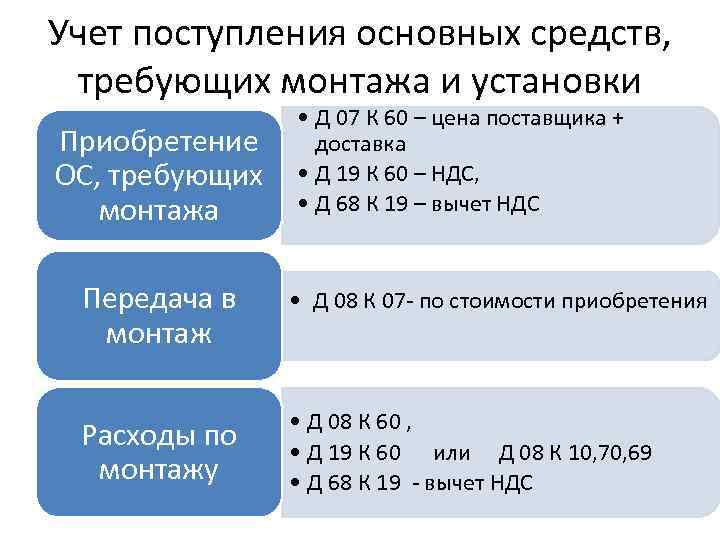

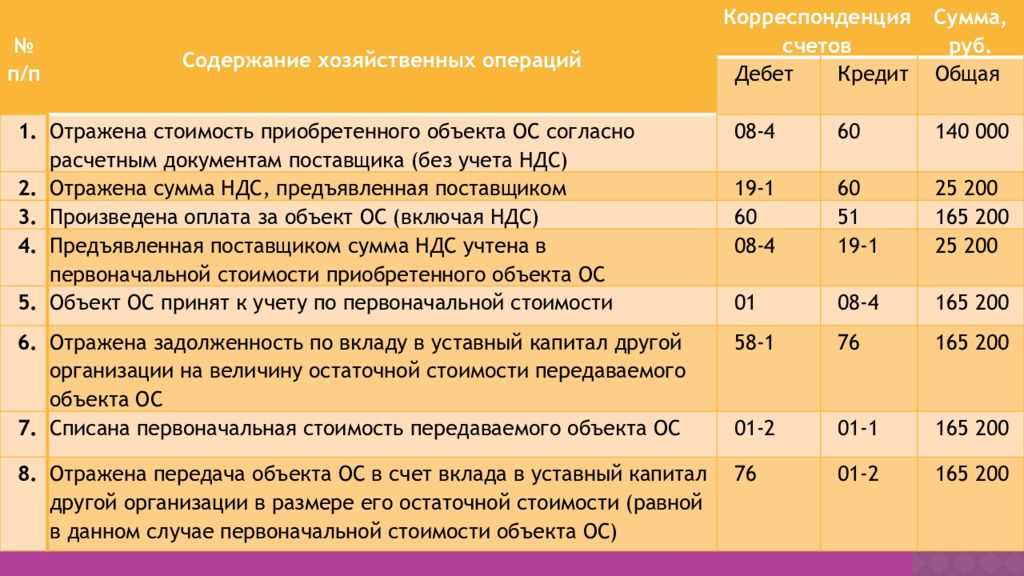

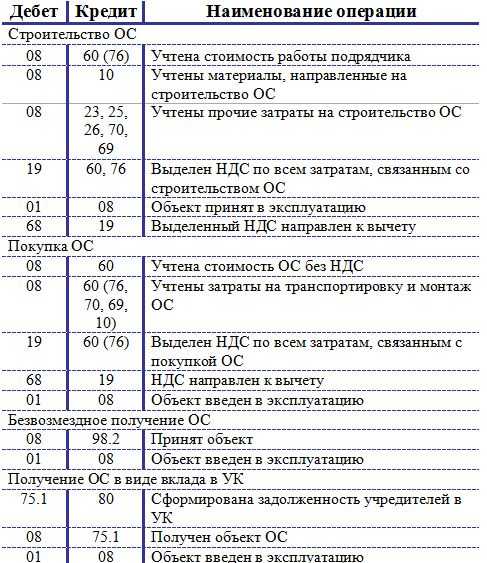

Проводки в бухучете по поступлению

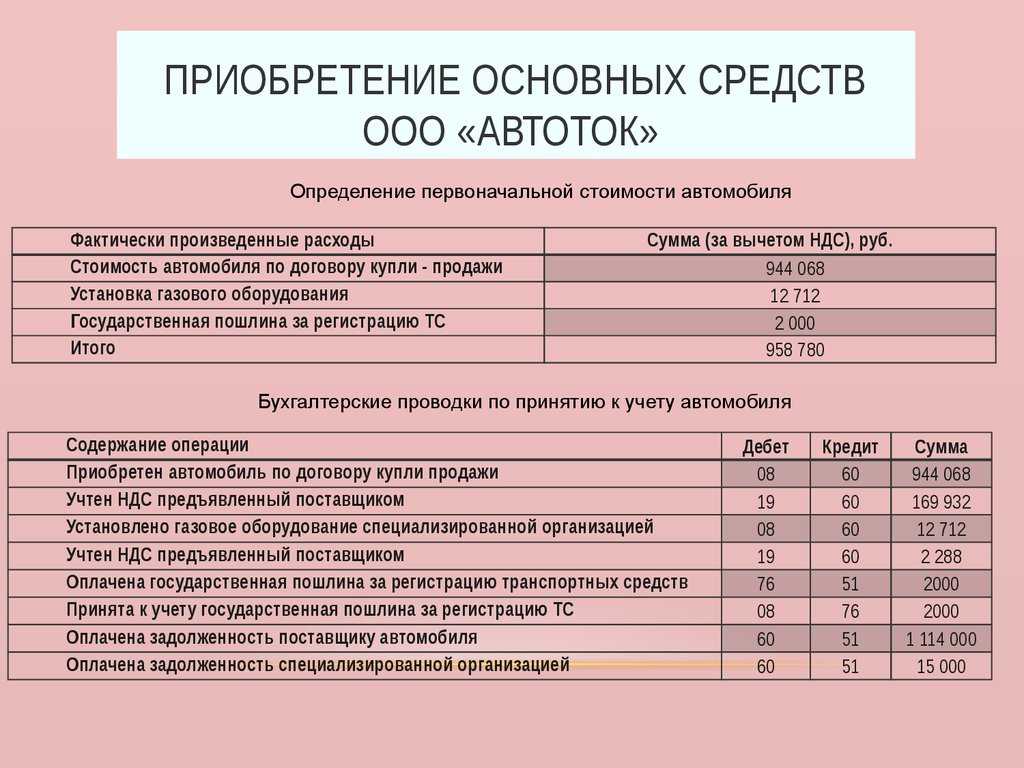

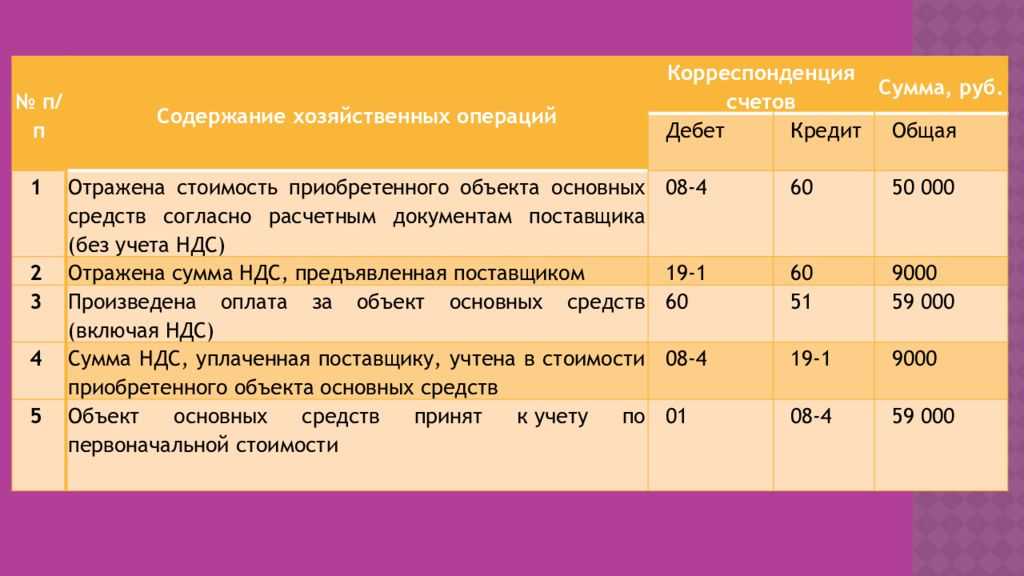

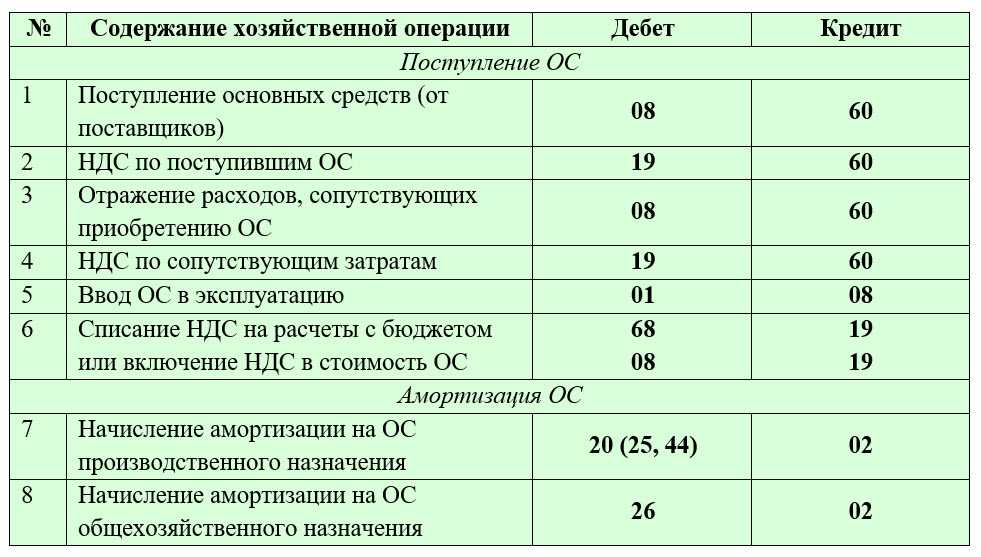

Как правило, ОС поступают на баланс предприятия в результате сделки по приобретению ОС. В таком случае организация совершает проводки, описанные в таблице 1.

|

Хоз. операция |

Дт |

Кт |

|

У поставщиков приобретен объект ОС |

08 |

60 |

|

Учтен НДС по покупке |

19 |

60 |

|

НДС к вычету |

68 |

19 |

|

Расходы на доставку приняты к учету |

08 |

60 |

|

01 |

08 |

Видео инструкция по работе в 1С:

При получении объекта безвозмездно необходимо совершить такие проводки:

- Дт 08 Кт 98

- Дт 98 Кт 91

Если объект создан своими силами, тогда формируются расходы на сырье, оплату труда, амортизацию оборудования и прочее. В учете происходят такие проводки по Дт 08 и по Кт 02, 05, 10, 70 и прочих.

Физический износ

Физический износ – понижение изначальной ценности имущества для потребителя. Его рассчитывают двумя способами, см. таблицу 2.

|

Наименование |

Описание |

Формула |

Расшифровка |

|

Основываясь на объемах работ |

Он подходит для предметов с установленной производительностью |

И = (Тф x Пф) / (Тн х Пн) |

Тф – время, которое фактически прослужил объект Пф – количество продукции в среднем, выработанное в год Тн – СПИ по норме Пн – производительность по норме |

|

По сроку использования |

Устанавливается с помощью сравнения фактического и нормативного СПИ. Допустимо для определения износа любого ОС. |

Формулы расчета на видео:

Документальное оформление ОС

Законодательными регламентами РФ не установлено жестких требований относительно документации для ОС. Однако методическими рекомендациями прописано, что организация обязана провести в учете факт прибытия ОС на момент подписания акта приемки-передачи руководством. Его составляют на каждый отдельный имущественный объект. За исключением группы объектов одного типа, по одной стоимости, тогда позволяется сформировать общий документ.

Это первичный документ, потому его форму фирма может разработать самостоятельно, ориентируясь на имеющиеся унифицированные бланки.

В постановлении Правительства также прописаны формы, которые предприятие может использовать для документального оформления ОС:

В постановлении Правительства также прописаны формы, которые предприятие может использовать для документального оформления ОС:

- ОС-1 на прибывшие имущественные объекты

- ОС-1б, принимая к учету группу имущественных объектов одной категории

- ОС-14 с целью оприходования оборудования для монтажа

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Бухгалтерская пресса и публикации 2021

Что касается сумм НДС, относящихся к стоимости работ по установке и монтажу систем видеонаблюдения и контроля доступа, то организация может принять их к вычету после того, как системы будут учтены на счете 01 «Основные средства» и начнется их амортизация. Это следует из п.6 ст.171 и п.5 ст.172 НК РФ.

Расходы на покупку и установку систем видеонаблюдения и контроля доступа, не отделимых от здания, для целей бухгалтерского учета признаются капитальными вложениями в арендованные основные средства. Такие капитальные вложения учитываются в составе основных средств арендатора (п.5 ПБУ 6/01).

Начисление амортизации на систему видеонаблюдения.

По общему правилу, установленному п. 92 Инструкции N 157н, по объектам основных средств амортизация начисляется в следующем порядке: на объекты основных средств стоимостью до 3 000 руб. включительно, кроме объектов библиотечного фонда, нематериальных активов, — не начисляется; на иные объекты основных средств стоимостью от 3 000 до 40 000 руб. включительно — начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию; на объекты основных средств стоимостью свыше 40 000 руб. — начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации. Нормы амортизации рассчитываются исходя из срока полезного использования основного средства и его балансовой стоимости.

Срок полезного использования основных средств определяется в соответствии с п. 44 Инструкции N 157н. Согласно данному пункту при определении срока их полезного использования в первую очередь учитываются положения Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств).

В данной классификации системы видеонаблюдения прямо не поименованы. При этом решение некоторых организаций об отнесении системы видеонаблюдения к четвертой амортизационной группе, то есть к имуществу со сроком полезного использования свыше 5 до 7 лет (Аппаратура теле- и радиоприемная (код 14 3230000)), суды признают правомерным (Постановление ФАС СЗО от 11.02.2008 N А56-14866/2007).

Кроме того, если учреждения учитывают отдельно оборудование, входящее в систему видеонаблюдения, например, монитор, процессор, то они вправе установить на него срок полезного использования в диапазоне от 2 до 3 лет включительно.

Это объясняется тем, что техника электронно-вычислительная, в том числе процессоры, включается во вторую амортизационную группу Классификации основных средств.

Если названная классификация не содержит информации, необходимой для установления срока полезного использования, то для установления данного срока используют документы производителя основного средства.

Если и в указанных документах нет необходимой информации, учреждение вправе самостоятельно установить срок полезного использования на основании решения комиссии по поступлению и выбытию активов (п. 44 Инструкции N 157н).

Как учесть систему видеонаблюдения в налоговом учете

способность видеокамеры и других предметов выполнять свои функции как в составе этой видеосистемы, так и в составе любой другой видеосистемы, а также самостоятельно и в составе иных операционных комплексов.

Организация приобрела и установила в собственных офисных помещениях систему видеонаблюдения стоимостью свыше 100 000 руб. Данная система состоит из нескольких частей (компьютеров, видеокамер и т.д.), стоимость которых по отдельности не превышает 100 000 руб. В случае необходимости составляющие системы легко заменяются, возможны различные способы их подключения, демонтаж частей системы производится без причинения ущерба имуществу. Как организации учесть систему видеонаблюдения в налоговом учете в целях исчисления налога на прибыль: в качестве единого основного средства на общую сумму приобретения и установки с последующей амортизацией или можно учесть расходы на ее приобретение единовременно?

Как проводится бухгалтерский учет в казенных учреждениях

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.