- Налоговый учет расходов на обучение работников

- Первая центральная коллегия адвокатов

- НДФЛ

- Обучаем работника сусловием отработки

- Повышение квалификации работников по трудовому кодексу

- Компенсации женщинам, находящимся в отпуске по уходу за ребенком в возрасте от полутора до трех лет.

- ЕНВД

- Отражение в бухгалтерском учете

- Расходы при направлении работника на семинар

- Бухучет

- Бухучет

- Бухгалтерский учет

- Удержание при увольнении за обучение

- Высшее образование за счет средств предприятия

- Оплата обучения и налоги

Налоговый учет расходов на обучение работников

Работодатель самостоятельно определяет, нужно ли дополнительное образование его сотрудникам или нет. Повышение квалификации некоторых должностей диктует федеральный закон, например, это является обязательным для работников бухгалтерии.

Основным требованием для учебного заведения, в котором работники будут проходить курс повышения квалификации, является наличие соответствующей лицензии.

В налоговом кодексе Российской Федерации нет точных указаний на то, кто будет заключать договор с учебным заведением работодатель или сам работник

Ясно, что договор должен быть, а кто его будет заключать с учебным заведением не важно

В прочих расходах можно учитывать затраты на обучение, проходимое сотрудниками, работающими по трудовым договорам.

Дополнительное обучение могут проходить лица, не работающие на предприятии, но которые после прохождения курса обучения обязуются отработать на предприятии не менее года. Так работодатели могут учитывать затраты на обучение как уже имеющегося персонала, так и потенциального.

Налоговый кодекс Российской Федерации в статье 252 предусматривает главное правило, которое позволяет учитывать произведенные затраты на обучение в составе расходов, позволяющих уменьшить налоговую базу по налогу на прибыль. Расходы необходимо экономически обосновать и подтвердить соответствующими документами.

Экономическая обоснованность расходов заключается в том, что они должны быть направлены на получение прибыли. Сопроводительные документы должны подтвердить то, что расходы направлены исключительно на получение прибыли (потенциальной прибыли).

Например, изучение сотрудниками дополнительных иностранных языков, в случае если их знание не принесет прибыль предприятию, учитываться при налогообложении не могут.

Документальным подтверждением расходов на обучение может служить договор с вузом и приказ работодателя о направлении на повышение квалификации того или иного сотрудника. В документе необходимо указать количество учебных часов и сертификат о прохождении сотрудника обучения. Должен быть акт об оказанных услугах.

Эти условия продиктовали чиновники. Налоговое законодательство не говорит о том, что все перечисленные документы должны быть приложены, но финансисты считают это оправданным, особенно для сертификатов, которые могут послужить оправдательными документами.

Повышать профессиональный уровень своих служащих — это необходимое условие для процветания компании. Дальновидным предпринимателям давно известно, что обучать свой персонал является делом выгодным, так как хорошо обученный персонал принесет в ближайшем будущем хороший доход.

Статья 196 ТК РФ гласит о том, что сам предприниматель принимает решение о направлении служащих на курсы повышения квалификации. Существуют правовые акты, которые гласят, что работодатель обязан дать дополнительно профессиональное образование работникам, если это нужно для определенных видов деятельности работников.

Например, пункт 1 статьи 20 ФЗ говорит о том, что деятельность, связанная с автомобильными перевозками, предполагает обязательно повышение квалификации водителей как легкового, так и большегрузного транспорта. Это будет обеспечивать большую безопасность перевозки грузов и людей.

Статья 72 пункт 2 части 1 ФЗ гласит, что медицинские работники имеют право на профессиональную переподготовку и повышение квалификации за счет организации, в которой они трудятся. Для тех, кто проходит курс повышения квалификации, работодатель обязан создать условия для получения образования совмещаемого с работой.

Первая центральная коллегия адвокатов

Содержание страницы

- Обучение сотрудника за счет работодателя по ТК РФ

- Виды расходов работодателя на обучение

- Правила и особенности отработки за обучение

- Учет расходов на обучение

Бизнес – это, прежде всего, люди, поэтому руководители престижных компаний заботятся о постоянном повышении квалификации своих сотрудников.

Обучение сотрудника за счет работодателя по ТК РФ В статье 196 ТК указано, что решение об оплате профессионального обучения сотрудника принимает работодатель.

Важно

Руководитель также вправе самостоятельно определять условия и порядок учебы.

Все принятые правила нужно зафиксировать в коллективном договоре и прочих внутренних актах.

НДФЛ

При компенсации расходов на обучение у бывшего сотрудника может возникнуть налогооблагаемый доход. Это произойдет при выполнении двух условий:

компенсацию расходов на обучение выплачивает не сам бывший сотрудник, а его новый работодатель;

новый работодатель не удерживает сумму компенсации из зарплаты сотрудника.

Такой вывод следует из пункта 1 статьи 210 Налогового кодекса РФ и подтверждается письмом Минфина России от 28 октября 2013 г. № 03-04-06/45690.

При этом каких-либо налоговых последствий для бывшего работодателя (организации, которой сотрудник компенсирует расходы на обучение) не возникает, поскольку эта организация в данном случае не считается налоговым агентом (ст. 226 НК РФ). Причем независимо от того, как именно организация получила компенсацию (от бывшего сотрудника или его нового работодателя).

Обучаем работника сусловием отработки

Инфо

В действующей редакции этот момент уточнен: затраты, понесенные работодателем, возмещаются в размере, исчисленном пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении. Таким образом, общее правило, установленное законом, может быть изменено соглашением, если это не будет ухудшать положения работника

Обратите внимание: невключение в договор этого дополнительного условия в том случае, если стороны договариваются об обучении за счет средств работодателя, впоследствии может вызвать споры относительно срока отработки работника после окончания обучения и, соответственно, сумм, подлежащих возврату

Повышение квалификации работников по трудовому кодексу

ТК РФ):

- сохранить за работником место работы (должность);

- выплачивать среднюю заработную плату (в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»);

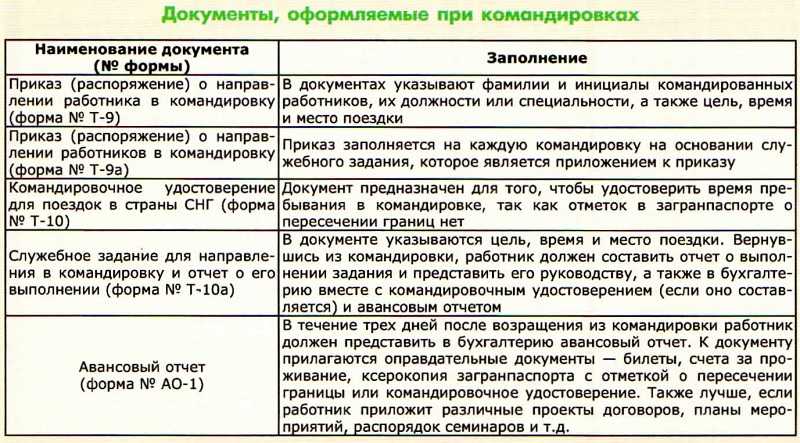

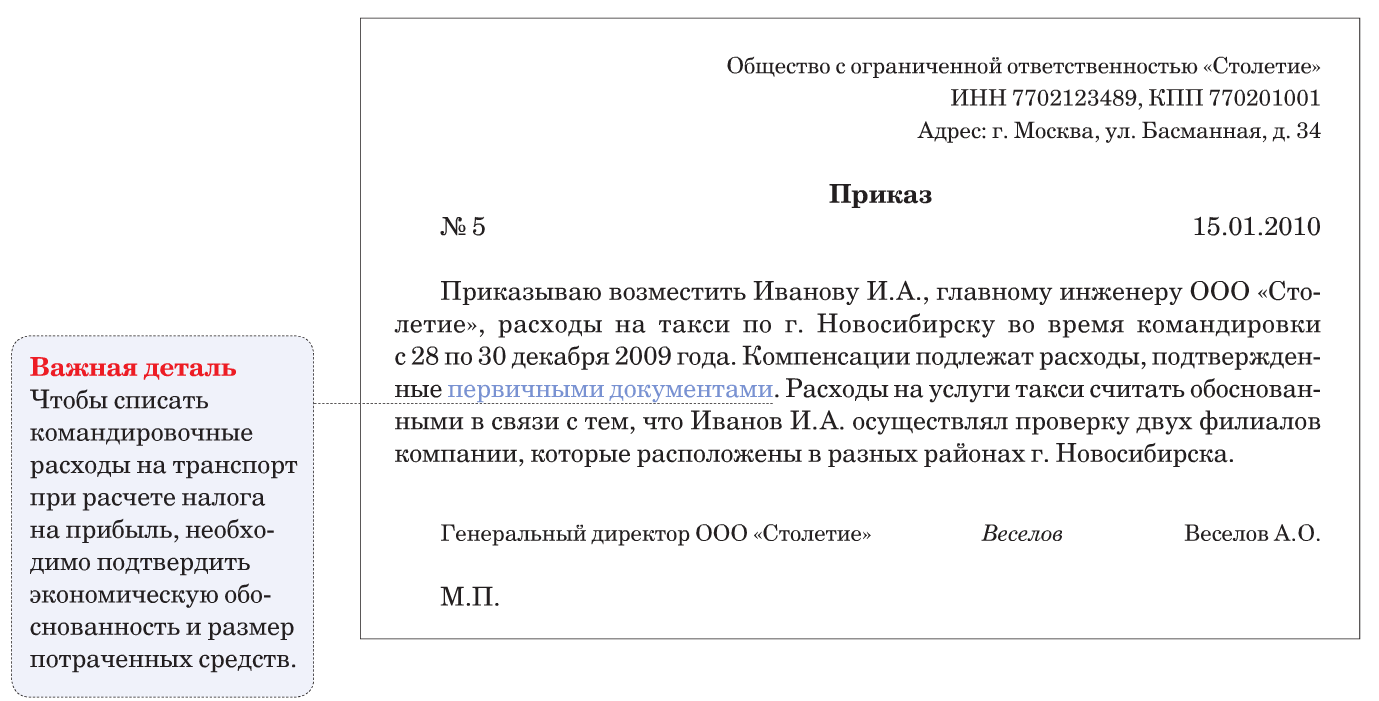

- оплатить командировочные расходы, связанные с направлением на обучение.

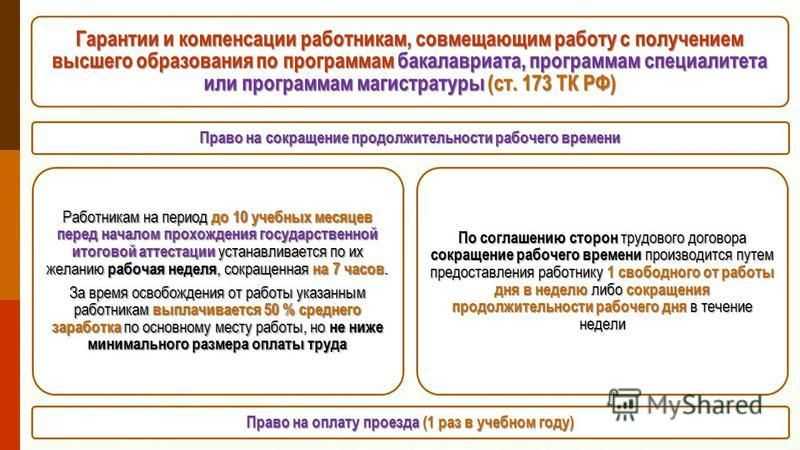

Если работник совмещает обучение с работой на условиях неполного рабочего времени, то ему выплачивается заработная плата, рассчитанная пропорционально отработанному времени или в зависимости от объема выполненных работ (ч. 2 ст. 93

ИнфоТК РФ). Также работникам, совмещающим работу с получением профессионального образования, предоставляются гарантии и компенсации, предусмотренные ТК РФ (гл.26

ТК РФ). К таким гарантиям относится, например, предоставление учебного отпуска, то есть дополнительного отпуска с сохранением среднего заработка.

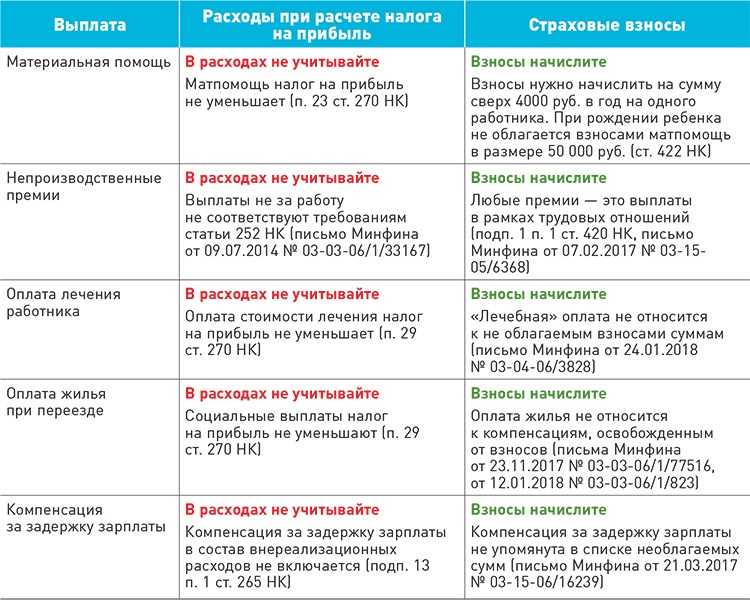

Компенсации женщинам, находящимся в отпуске по уходу за ребенком в возрасте от полутора до трех лет.

Ежемесячная компенсация в размере 50 руб. назначается и выплачивается находящимся в отпуске по уходу за ребенком до трех лет матерям, состоящим в трудовых отношениях с организациями любых организационно-правовых форм (п. 1 Указа Президента РФ от 30.05.1994 № 1110, п. 11 Порядка).

Она выплачивается на основании заявления работника, состоящего в трудовых отношениях с организацией на условиях найма, со дня предоставления отпуска по уходу за ребенком до его окончания при отсутствии иных обстоятельств, влекущих прекращение выплат (п. 15, 17 Порядка).

Для лиц, работающих в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком (п. 21 Порядка).

Из пункта 20 Порядка следует, что ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

Хотя в действующей редакции ст. 255 НК РФ данные выплаты прямо не поименованы, полагаем, что организация вправе учесть их в составе расходов на оплату труда как затраты, связанные с содержанием работников, предусмотренные нормами законодательства РФ. К тому же перечень расходов на оплату труда не является закрытым.

Нередко организации предусматривают в коллективных договорах положения, согласно которым работникам, находящимся в отпуске по уходу за ребенком в возрасте от полутора до трех лет, выплачивается ежемесячная компенсация в повышенном размере.

Компенсации, выплачиваемые работодателем на основании коллективного договора сверх суммы 50 руб., в целях налогообложения прибыли не учитываются.

Эти выплаты не связаны с выполнением работниками трудовой функции, с достижением ими каких-либо производственных результатов, то есть носят непроизводственный характер. Значит, не имея отношения к оплате труда и не будучи направленными на получение дохода, они не отвечают требованиям п. 1 ст. 252 и ст. 255 НК РФ.

Подобного подхода придерживаются и арбитры. Например, в Постановлении АС ВСО от 20.02.2017 № Ф02-7166/2016, Ф02-7188/2016 по делу № А78-8453/2015, признавая неправомерным отнесение спорных расходов (связанных с выплатами единовременных пособий и дополнительной компенсации работникам в соответствии с требованиями законодательства) к расходам, учитываемым при определении налогооблагаемой прибыли, они исходили из того, что указанные выплаты не связаны с выполнением работниками трудовых обязанностей в рамках трудовых отношений, не являются компенсирующими или стимулирующими, не зависят от результатов труда работников общества, относятся к социальным гарантиям и компенсациям, выплачиваются не в связи с достижением работниками каких-либо производственных результатов, профессионального мастерства, высоких результатов в труде, а в связи с наступлением не зависящих от них событий – нахождение в отпуске по уходу за ребенком, следовательно, не должны учитываться при исчислении налога на прибыль в составе расходов на оплату труда. (Выводы судов в указанной части соответствуют правовой позиции ВС РФ, изложенной в Определении от 24.09.2015 № 304-КГ15-11541). Аналогичное мнение высказано в Постановлении АС ЗСО от 03.06.2015 № Ф04-18551/2015 по делу № А27-6566/2014.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы компенсации, полученные в возмещение расходов на обучение сотрудника при его увольнении, не влияют.

Ситуация: облагаются ли налогом на прибыль суммы, полученные организацией от сотрудника в возмещение расходов на его обучение? Организация применяет ЕНВД.

Ответ: нет, не облагаются.

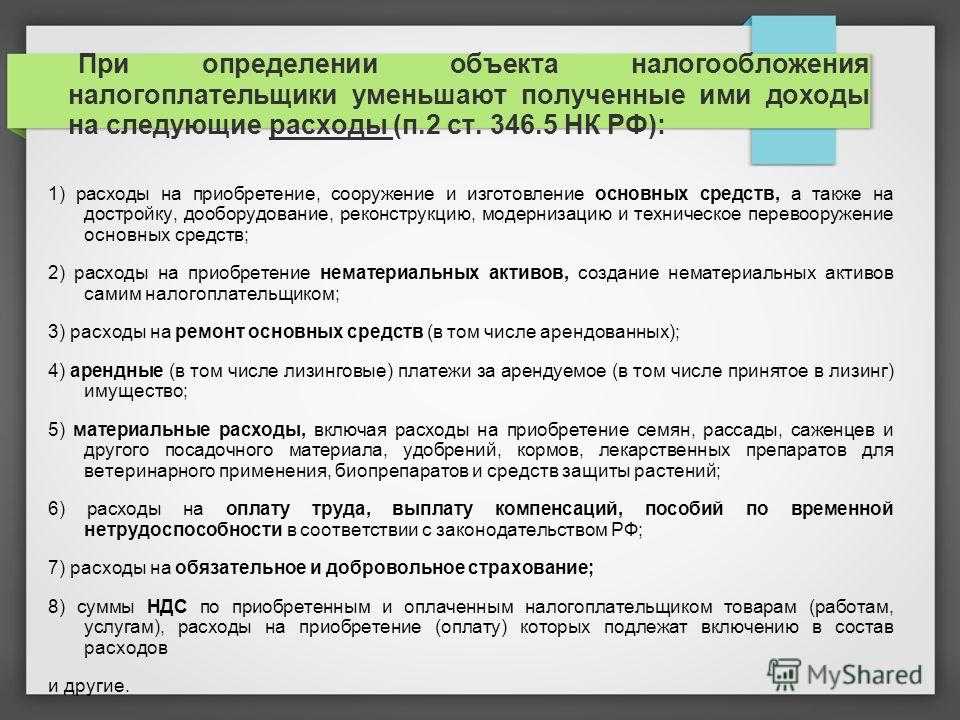

Обязанность платить дополнительные налоги с доходов возникает у организации, если наряду с деятельностью, облагаемой ЕНВД, она занимается другими видами предпринимательской деятельности, которые не переведены на этот налоговый режим (п. 7 ст. 346.26 НК РФ). В рамках деятельности, переведенной на ЕНВД, организации вправе обучать своих сотрудников. Самостоятельным видом предпринимательской деятельности такое обучение не является (абз. 3 п. 1 ст. 2 ГК РФ), а затраты на обучение включаются в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99). Эти расходы формируют себестоимость товаров (работ, услуг), но не уменьшают налоговую базу по ЕНВД.

В таких условиях сумму, поступившую от сотрудника в возмещение расходов на его обучение, нельзя рассматривать в качестве дополнительного дохода организации. Она не приносит организации экономической выгоды, поскольку не превышает сумму, которая раньше была потрачена на обучение. Аналогичная точка зрения отражена в письме Минфина России от 29 марта 2006 г. № 03–03–04/1/297.

Отражение в бухгалтерском учете

В бухгалтерском учете организации затраты на обучение сотрудников (вне зависимости от формы обучения) являются расходами по обычным видам деятельности и отражаются в сумме, которая установлена договором на обучение на основании пп. 5, 6, 6.1, 7 Положения по бухгалтерскому учету (ПБУ) «Расходы организации» ПБУ 10/99, утвержденного приказом Министерства финансов РФ (Минфин РФ) от 6 мая 1999 г. №33н .

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Таким образом, расходы на обучение сотрудников соответствуют критериям признания их для целей бухгалтерского учета и признаются в периоде оказания данных услуг, т.е. на дату подписания акта приемки-сдачи оказанных услуг, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

Стоимость обучения отражается записью по дебету счета 26 «Общехозяйственные расходы», счета 20 «Основное производство», 25 «Общехозяйственные расходы» (в зависимости от того, кем работает данный сотрудник) либо счета 44 «Расходы на продажу» (если организация является торговой) и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ от 31 октября 2000 г. №94н ).

Оплата за обучение отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 50 «Касса», счетом 51 «Расчетный счет», счетом 71 «Расчеты с подотчетными лицами» в зависимости от формы оплаты: наличными денежными средствами, безналичным путем либо через подотчетное лицо .

В случае, если организация производит предоплату за обучение сотрудника, то сумма предоплаты, подлежащая перечислению, не признается расходом организации, и отражается в учете организации в качестве дебиторской задолженности на основании пп. 3, 16 ПБУ 10/99.

При перечислении суммы предоплаты делается бухгалтерская запись по кредиту счета 50 «Касса», счета 51 «Расчетный счет», счета 71 «Расчеты с подотчетными лицами» в зависимости от формы оплаты, и дебету счета 60 «Расчеты с поставщиками и подрядчиками», аналитический счет 60-ва «Расчеты по выданным авансам и предоплатам» .

При получении акта выполненных работ стоимость обучения отражается по дебету затратных счетов (20, 25, 26, 44) и кредиту счета 60 . Одновременно в бухгалтерском учете производится зачет суммы предоплаты в счет оплаты оказанных образовательных услуг, что отражается внутренней записью в аналитическом учете по счету 60 (дебет 60 кредит 60-ва).

В случае, если организация оплачивает обучение физического лица, не состоящего с ним в трудовых отношениях (например, ребенка сотрудника), затраты на данное обучение признаются прочим расходом на основании пп. 2, 11 ПБУ 10/99 и отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Расходы при направлении работника на семинар

Исходя из норм подпункта 23 пункта 1 ст. 264 Налогового кодекса РФ и постановления Минфина РФ № 03-03-06/1/137 от 28.02.2007, расходы на семинары могут быть отнесены к затратам на обучение по программам основного (дополнительного) профессионального образования, профподготовке и переподготовке работников.

Однако они должны соответствовать критериям, указанным в третьем пункте 264 статьи Налогового кодекса РФ:

- Образовательный процесс должен осуществляться по договору с российским лицензированным образовательным учреждением или с иностранным образовательным учреждением, получившим в РФ соответствующий статус.

- Образование должны получать сотрудники, заключившие с фирмой трудовой договор.

- Компания, оплачивающая обучение, должна заключить со студентом договор, по которому он обязан трудоустроиться в эту компанию и отработать в ней не менее одного года при условии, что студент не состоит в штате организации.

Согласно пятнадцатому подпункту п. 1 ст. 264 Налогового кодекса РФ и постановлению ФАС Московского округа от 23.09.2009 № КА-А40/9373-09-2, организация может учесть затраты на обучение сотрудников в учреждении, не имеющем лицензии, в составе расходов на консультационные услуги. Для этого достаточно договора с организатором семинара, плана семинара и акта оказанных услуг. Данный момент регламентируется письмом УФНС России по г. Москве от 28.06.2007 № 20-12/060987, постановлением ФАС Московского округа от 15.07.2011 № КА-А40/7114-11.

При этом выдача организатором семинара сертификатов о полученном образовании и наличие программ обучения не являются необходимыми. Об этом говорит постановление ФАС Московского округа от 21.10.2010 № КА-А40/12309-10. Не будет лишним иметь приказ о направлении сотрудника на семинар.

При участии сотрудника в заграничном семинаре затраты могут быть отнесены к расходам даже при условии, что организатором является иностранное образовательное учреждение. Этот момент регулируется положениями письма УФНС РФ по г. Москве от 17.02.2006 № 20-12/12674.

Исходя из норм третьего пункта ст. 264 Налогового кодекса РФ, документами, подтверждающими факт обучения, могут выступать:

- договор между фирмами об оказании услуг по организации и проведению семинара;

- свидетельство об образовательном статусе фирмы, проводящей семинар;

- программа семинара;

- приказ организации о направлении сотрудника на семинар;

- сертификат о прохождении семинара;

- акт оказания образовательных услуг.

При отсутствии документации, подтверждающей факт оказания услуг, сотрудники ФНС расходы фирмы на обучение не признают. К такой документации относится двусторонний акт. Документ должен быть составлен в соответствии с условиями договора (письмо УФНС РФ по г. Москве от 18.02.2010 № 16-15/017646) и с соблюдением требований девятой статьи ФЗ № 402-ФЗ «О бухгалтерском учете» от 06.12.2011.

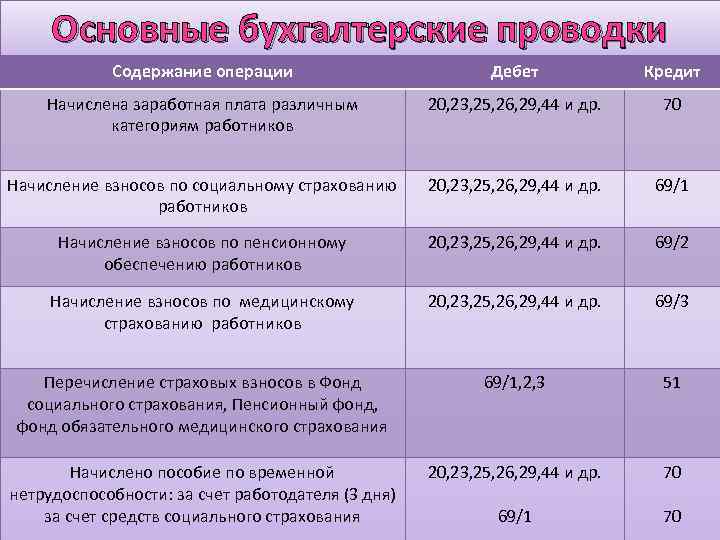

Бухучет

В бухучете задолженность сотрудника перед организацией по оплате обучения отразите проводкой:

Дебет 73 Кредит 91-1

– отражена задолженность сотрудника по возмещению расходов организации на его обучение.

На сумму удержаний из зарплаты сделайте запись:

Дебет 70 Кредит 73

– отражено возмещение расходов на обучение.

Если сотрудник добровольно компенсирует организации стоимость своего обучения (сверх среднего месячного заработка), в учете сделайте запись:

Дебет 50 Кредит 73

– внесена в кассу сумма задолженности по возмещению расходов на обучение.

Такой порядок следует из Инструкции к плану счетов (счета 50, 70, 73, 91-1).

Бухучет

Дебет 20 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) основного производства;

Дебет 23 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) вспомогательного производства;

Дебет 25 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) общепроизводственного назначения;

Дебет 26 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) общехозяйственного назначения;

Дебет 29 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) обслуживающих производств;

Дебет 44 Кредит 76– списаны расходы на независимую оценку квалификации сотрудника (претендента на вакансию) отдела продаж.

Дебет 19 Кредит 76– учтен НДС со стоимости услуги по проведению независимой оценки квалификации сотрудника или претендента на вакансию.

Бухгалтерский учет

Сумма предоплаты, перечисленная образовательной организации за обучение работника, расходом не признается и отражается в составе дебиторской задолженности (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Затраты на обучение работника аппарата управления признаются расходами по обычным видам деятельности (в качестве управленческих расходов) на дату подписания акта приемки-сдачи оказанных услуг (п. п. 5, 7, 16 ПБУ 10/99). Указанные расходы признаются в размере договорной стоимости образовательных услуг (п. п. 6, 6.1 ПБУ 10/99).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Удержание при увольнении за обучение

Скачать Образец Приказа о направлении работника на обучение

Заключение соглашения об обучении с работником.

Если обучение проводится по инициативе работодателя, то составление соглашения об обучении с работником необязательно, достаточно приказа руководителя. Однако в ряде случаев, оформление такого соглашения выгодно для самого работодателя, например, как способ обезопасить себя от финансовых потерь в виде стоимости обучения работника, который решит уволиться

! Обратите внимание: В случае увольнения работник обязан возместить работодателю расходы на свое обучение только в том случае, если увольнение произошло без уважительных причин до истечения срока, обусловленного трудовым договором или соглашением об обучении за счет средств работодателя (ст. 249 ТК РФ)

Учеба сотрудника, оплачиваемая работодателем, подразделяется на три основных вида:

- Основная профессиональная.

- Дополнительная.

- Профессиональное обучение.

Данная классификация указана в статьях 10, 73, 76 ФЗ №273. От вида обучения зависит начисление компенсаций, а также гарантии, предоставляемые работнику. Учеба может проводиться без отрыва от работы. В обратном случае работодатель сохраняет за работником его среднюю зарплату и должность.

Если место учебы находится в другой местности, организация начисляет работнику командировочные по стандартной схеме (статья 187 ТК РФ).

By Сергей Машков / 30th Май, 2018 / Гражданское право / No Comments

Работникам, проходящим подготовку, работодатель должен создавать необходимые условия для совмещения работы с получением образования, предоставлять гарантии, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Какие гарантии предусмотрены для работника при повышении квалификации? Согласно ст.187 ТК РФ при направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Высшее образование за счет средств предприятия

Сегодня многие работодатели понимают: чтобы добиться успеха в бизнесе, нужны высокопрофессиональные кадры. Поэтому компании все чаще оплачивают высшее образование своих специалистов. Разобраться в том, как это сделать правильно, следует еще до начала обучения работника. Иначе бухгалтер может столкнуться впоследствии с серьезными трудностями.

Трудовое законодательство оставляет за работодателем право самостоятельно определять необходимость профессиональной подготовки работающих у него сотрудников. В частности, фирма может проводить обучение работника в высшем учебном заведении. Об этом сказано в ст.196 Трудового кодекса РФ.

Существующие сегодня формы и способы получения высшего образования весьма разнообразны. Так, его можно получить на дневных и вечерних отделениях вузов, заочно, обучаясь как в российских вузах, так и в филиалах зарубежных вузов. Все большую популярность приобретает образование по программам «Мастер бизнес-администрирования» (МВА).

В этой связи возникает вопрос: является ли все перечисленное высшим образованием? Ответ на него будет положительным, если сотрудник проходит обучение в высшем учебном заведении, имеющем лицензию. Данный вывод следует из п.2 ст.24 Закона РФ от 10.07.1992 N 3266-1 «Об образовании» (далее — Закон N 3266-1) и п.1 ст.8 Федерального закона от 22.08.1996 N 125-ФЗ «О высшем и послевузовском профессиональном образовании» (далее — Закон N 125-ФЗ).

Известно, что компания, которая решила направить своего сотрудника на учебу в вуз, всегда рискует. Ведь ее затраты могут попросту не окупиться. Например, работник может так и не закончить учебное заведение или же, получив образование, уволиться из организации.

Но таких рисков можно без труда избежать. Для этого работодатель должен включить дополнительные условия в трудовой договор, заключаемый с сотрудником. Такая возможность прямо предусмотрена законодательством (ст.57 ТК РФ). В результате фирма может ввести в трудовой договор условия об обязанности работника отработать определенный период после обучения. Аналогичную обязанность можно установить и в соглашении об обучении работника.

А если работник все-таки уволился без уважительных причин в течение оговоренного договором срока? В этом случае он должен будет возместить затраты, которые понесла компания при направлении сотрудника на обучение. Такой порядок установлен ст.249 Трудового кодекса РФ. При этом условия о такой ответственности лучше предусмотреть также и в трудовом договоре. Это упростит фирме задачу по взысканию потраченных денег с работника.

Заметим, что действующим законодательством не предусмотрена ответственность работника на случай, когда образование было прервано по его вине.

Оплата обучения и налоги

ВАЖНО!

Рекомендуем изучить законодательство региона, в котором зарегистрирована ваша организация: не исключено, что вам положены специальные субсидии на обучение сотрудников. Так, власти Москвы ежегодно проводят отбор юридических лиц, которые смогут получить такие компенсации (см. положение об отборе в 2020 году в Приказе Департамента предпринимательства и инновационного развития г. Москвы от 10.02.2020 №П-18-12-32/20). Их размер — не более 120 тысяч рублей на каждого сотрудника, который изучает программы среднего профессионального или дополнительного среднего профессионального образования.