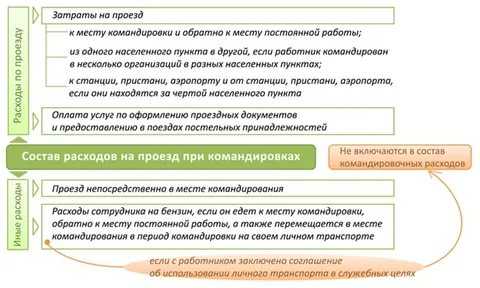

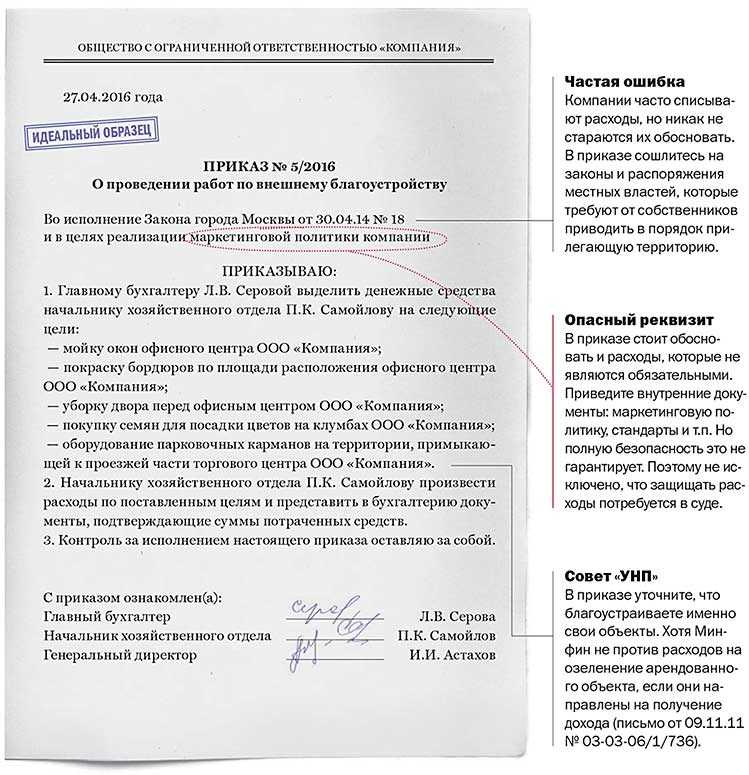

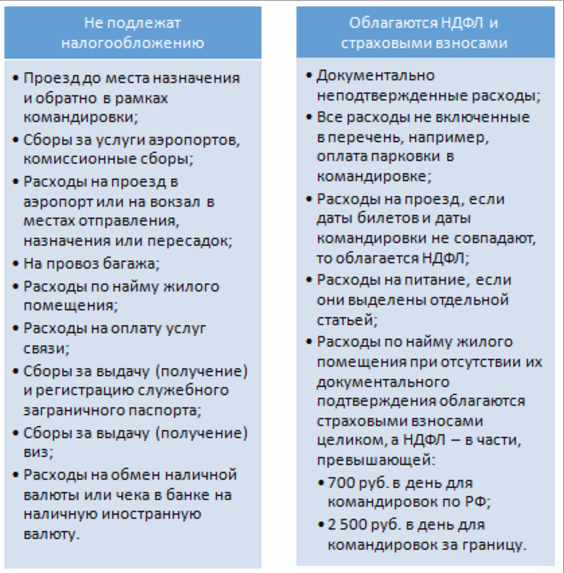

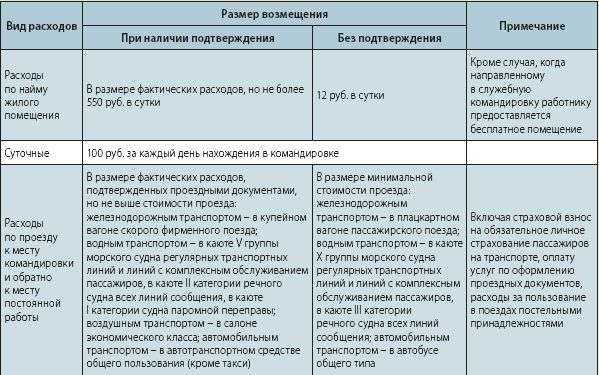

- Входит ли оплата багажа в командировочные расходы

- ОСНО и ЕНВД

- Можно ли возместить командированному работнику расходы на провоз багажа

- Налоги и взносы: аренда автомобиля

- Можно ли брать такси в командировке

- Работник бюджетного учреждения был направлен в командировку

- Расходы на такси до работы и обратно

- Как провезти багаж по «безбагажному» тарифу?

- Документальное подтверждение расходов на такси

- Обучение за счет компании

- Документальное оформление

- Налоговый учет, НДФЛ и страховые взносы

- Бухгалтерские проводки

- НДФЛ и страховые взносы

- Как правильно оформить возмещение расходов на проезд сотруднику?

- Как учесть расходы на такси для работников?

- Комментарий

- Расходы на такси директору

- Расходы на такси для работников в служебных целях

Входит ли оплата багажа в командировочные расходы

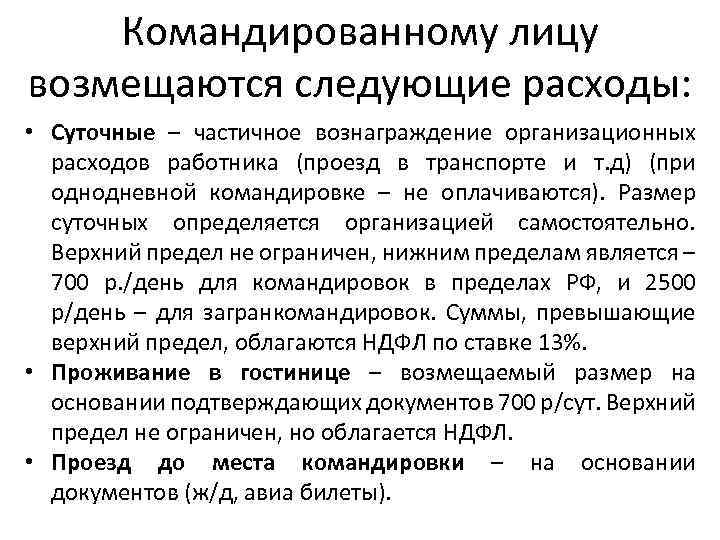

Обоснование 1.Из рекомендации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России Какие расходы нужно возместить 86.69666 (6,7,8,9,21) Штатному сотруднику, направленному в командировку, организация обязана возместить:

- оплату проезда;

- расходы на наем жилья;

- суточные;

- другие расходы, произведенные с разрешения или ведома администрации организации.

Об этом сказано в статье 168 Трудового кодекса РФ.* Эти гарантии в полном объеме распространяются и на сотрудников, которые работают дистанционно (ч. 3 ст. 312.1 и ст. 167 ТК РФ). В том числе когда такой сотрудник добирается к местонахождению работодателя из города, где он проживает (письмо Минфина России от 8 августа 2013 г.

№ 03-03-06/1/31945). Дело в том, что местом работы дистанционного сотрудника является место его нахождения (ч. 1 ст. НК РФ). Документальное подтверждение командировочных расходов включает в себя: кадровые документы, которыми оформлена командировка, документы по учету рабочего времени и оплате труда, бухгалтерские справки (по расчету суточных), документы, подтверждающие расходы сотрудника в командировке. Экономически оправданными расходы признаются в том случае, если командировка осуществляется в рамках деятельности, направленной на получение дохода, что подтверждается целями командировки, установленными в приказе. В целях расчета налога на прибыль, а также при УСН («доходы — расходы») расходы налогоплательщика, связанные со служебными командировками сотрудников, учитываются в следующем порядке:

В составе расходов на оплату труда (пп. 6 п. 1 ст. 346.16, ст.

ОСНО и ЕНВД

Если расходы на проезд в командировку понес сотрудник, который одновременно занят в деятельности организации, облагаемой ЕНВД, и в деятельности организации на общей системе налогообложения, то эту сумму нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Расходы сотрудников, занятых в одном виде деятельности организации, распределять не надо.

Сумму НДС, выделенную в проездном билете или счете-фактуре, распределите по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ.

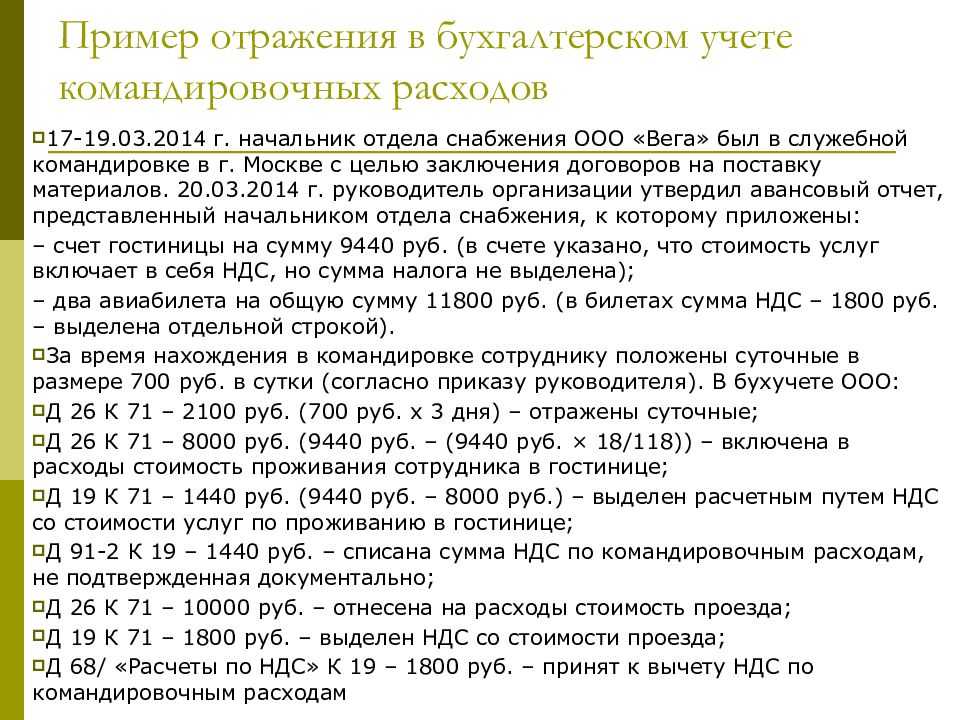

Пример распределения расходов на проезд до места командировки и обратно. Организация применяет общую систему налогообложения и платит ЕНВД

Организация продает товары оптом и в розницу. По оптовым операциям она применяет общую систему налогообложения и платит НДС (налог на прибыль организация рассчитывает ежеквартально). Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Директор организации А.В. Львов с 22 по 24 мая находился в служебной командировке. Цель командировки – заключение договора поставки товаров, предназначенных для продажи оптом и в розницу.

Авансовый отчет утвержден 25 мая. Вместе с авансовым отчетом Львов передал в бухгалтерию все документы, которые подтверждают его расходы. В их состав входит 2 авиабилета на сумму 9440 руб. В билетах выделена сумма НДС – 1440 руб.

Чтобы распределить эту сумму между расходами по разным видам деятельности, бухгалтер организации сопоставил доходы по оптовой торговле с общим объемом доходов.

Доходы, полученные от различных видов деятельности за май, составляют:

- по оптовой торговле (без учета НДС) – 6 000 000 руб.;

- по розничной торговле – 400 000 руб.

Других доходов организация не получала.

Доля доходов от оптовой торговли в общем объеме доходов за май составляет: 6 000 000 руб. : (6 000 000 руб. + 400 000 руб.) = 0,94.

Сумма расходов на проезд (без учета НДС), которую можно учесть при расчете налога на прибыль, равна: (9440 руб. – 1440 руб.) × 0,94 = 7520 руб.

Эту сумму бухгалтер учел при расчете налога на прибыль за полугодие.

К деятельности организации, облагаемой ЕНВД, относятся расходы на проезд в сумме: 9440 руб. – 1440 руб. – 7520 руб. = 480 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер сможет определить по итогам II квартала.

Расходы на проезд подтверждены документально. Поэтому с компенсации не нужно удерживать НДФЛ, начислять взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

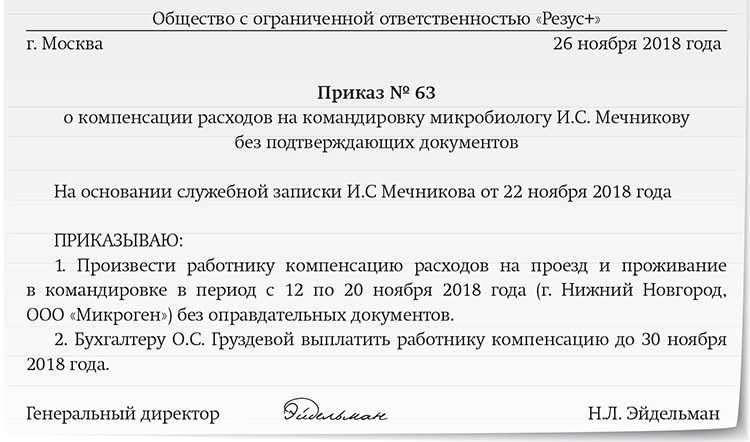

Можно ли возместить командированному работнику расходы на провоз багажа

Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями. А такие выплаты не облагаются взносами и НДФЛ. Данный вывод следует из подпункта «и» пункта 2 части 1 и части 2 статьи 9 Закона от 24 июля 2009 г.

ФЗ, а также подпункта 2 пункта 1 и пункта 2 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ, пункта 3 статьи 217 Налогового кодекса РФ. На практике проверяющие из фондов пытаются доначислить страховые взносы, даже если компенсация платы за упаковку багажа прописана в локальных документах и есть чеки.

Но в суде такие претензии не находят поддержки. Об этом свидетельствует арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июня 2014 г. № А73-9809/2013, Западно-Сибирского округа от 16 января 2014 г.

Налоги и взносы: аренда автомобиля

Ситуация: как учесть при налогообложении расходы на аренду автомобиля в командировке? Организация применяет общую систему налогообложения.

Такие расходы можно учесть при расчете налога на прибыль. Со стоимости аренды автомобиля, компенсированной сотруднику, не нужно удерживать НДФЛ и начислять страховые взносы.

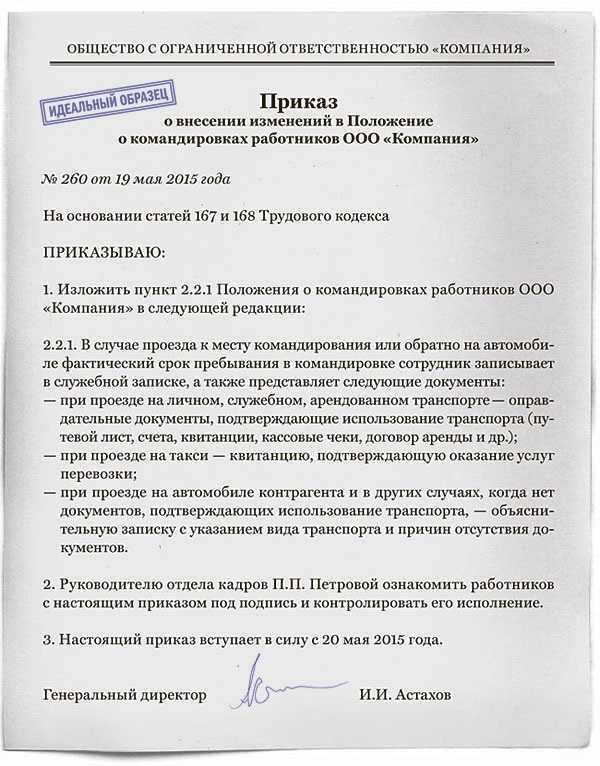

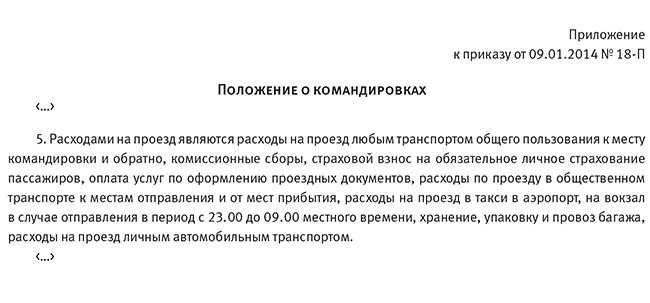

Организация обязана возместить сотруднику расходы, связанные с командировкой. При этом порядок возмещения расходов должен быть определен в коллективном договоре или ином локальном акте организации, например в Положении о командировках. Такой порядок следует из статьи 168 Трудового кодекса РФ и пункта 11 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Если во внутренних документах организации предусмотрена обязанность возмещать расходы на аренду автомобиля в командировке, то такие расходы можно учесть при расчете налога на прибыль. Дело в том, что перечень командировочных расходов в целях расчета налога на прибыль открыт (подп. 12 п. 1 ст. 264 НК РФ). Следовательно, к ним можно отнести любые расходы, произведенные с ведома организации, в том числе и плату за аренду автомобиля. Но только при условии, что такие расходы экономически обоснованны и документально подтверждены (ст. 168 ТК РФ, п. 1 ст. 252 НК РФ, определение ВАС РФ от 17 февраля 2011 г. № ВАС-330/11, постановления ФАС Московского округа от 3 сентября 2013 г. № А40-22927/12-107-106, Северо-Кавказского округа от 22 сентября 2010 г. № А32-49229/2009). Экономическую обоснованность таких затрат можно подтвердить, например, необходимостью быстро добираться к месту работы во время командировки. Это может сократить время пребывания сотрудника в командировке, что также повышает эффективность бизнеса. Документально подтвердить такие расходы можно договором аренды, актом о передаче/возврате автомобиля, счетами, чеками, подтверждающими оплату услуг по предоставлению автомобиля в аренду. А также документами, подтверждающими размещение автомобиля на парковке, стоянке (при наличии).

Аналогичная позиция изложена в письме Минфина России от 29 ноября 2010 г. № 03-03-06/1/742.

Со стоимости аренды автомобиля, компенсированной сотруднику, удерживать НДФЛ не нужно. Ведь такие расходы организация обязана возместить работнику в связи с направлением его в командировку (ст. 168 ТК РФ). А компенсации, установленные законодательством и связанные с исполнением трудовых обязанностей, освобождены от НДФЛ (п. 3 ст. 217 НК РФ, письмо Минфина России от 29 ноября 2010 г. № 03-03-06/1/742, постановление ФАС Северо-Кавказского округа от 22 сентября 2010 г. № А32-49229/2009).

На сумму такой компенсации не нужно начислять страховые взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний. Поскольку компенсация попадает в перечень необлагаемых выплат (ч. 2 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 2 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

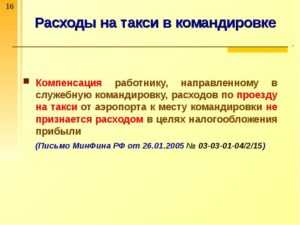

Можно ли брать такси в командировке

Работник, которого направляют в служебную поездку, или его непосредственный руководитель производить предварительный расчет своих командировочных расходов, чтобы определить сколько ему необходимо получить средств.

Работник, которого направляют в служебную поездку, или его непосредственный руководитель производить предварительный расчет своих командировочных расходов, чтобы определить сколько ему необходимо получить средств.

Для этого составляется служебная записка. В ней можно предусмотреть использование такси в качестве средства, чтобы доехать в аэропорт (на вокзал) и обратно, а также, чтобы добраться непосредственно к месту командировки непосредственно.

Обосновывается это тем, что выезжать работнику придется в позднее время, когда общественный транспорт уже не работает, или для оптимальнее по времени будет использование для доставки такси.

Внимание! Такси работник может использовать только, если данный момент согласован с администрацией компании. Получить согласие руководства можно до поездки, а также во время нее, запросив разрешение через имеющиеся средства связи.. Обязанность работодателя осуществить возмещение расходов на командировку, в том числе и такси, предусмотрена ТК РФ

Кроме этого, в его локальных актах предприятия может быть уточнен порядок и объем такого возмещения

Обязанность работодателя осуществить возмещение расходов на командировку, в том числе и такси, предусмотрена ТК РФ. Кроме этого, в его локальных актах предприятия может быть уточнен порядок и объем такого возмещения.

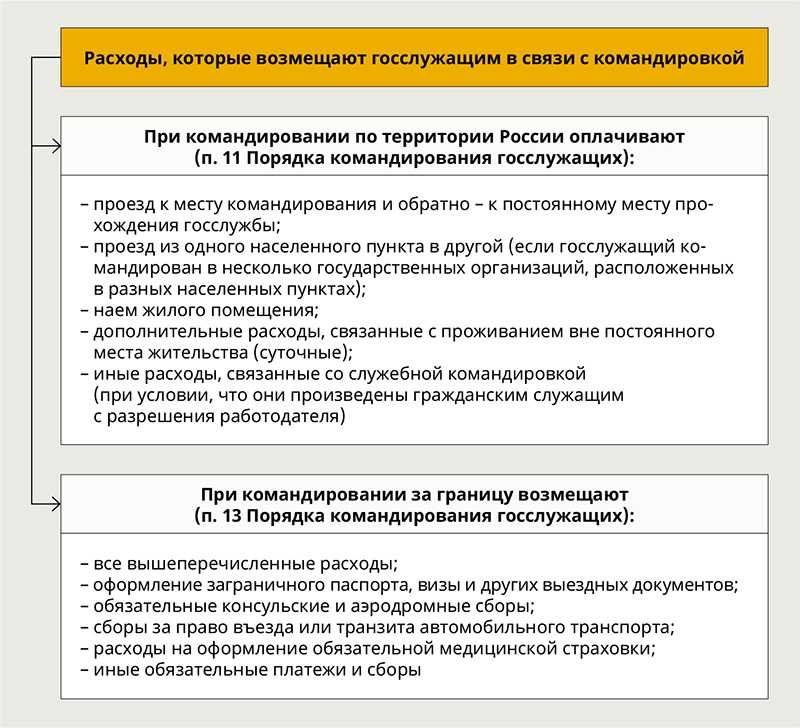

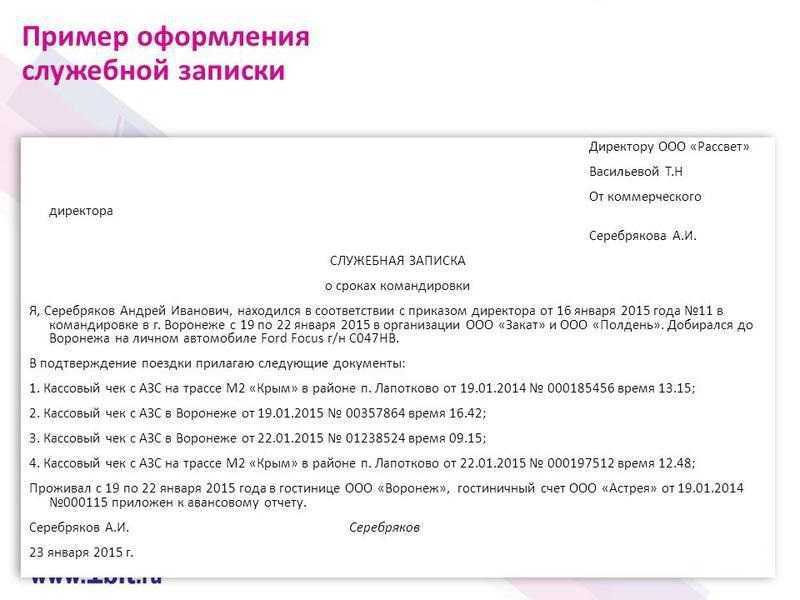

Работник бюджетного учреждения был направлен в командировку

Рассмотрев вопрос, мы пришли к следующему выводу: Возмещение произведенных командированным работником с разрешения работодателя расходов на провоз сверхнормативного багажа в рассматриваемой ситуации следует осуществлять по подстатье 212 «Прочие выплаты» КОСГУ. Обоснование вывода: При осуществлении расходов, связанных с командированием работников (служащих) государственных (муниципальных) учреждений, государственных (муниципальных) органов, органов управления государственных внебюджетных фондов, виды расходов необходимо определять, руководствуясь общими положениями п. 5.1.1 раздела III «Классификация расходов бюджетов» Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)*(1). Приказом Минфина России от 01.12.2015 N 190н внесены изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 01.07.2013 N 65н (далее — Указания N 65н). Изменения, вносимые в Указания настоящим приказом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации начиная с бюджетов на 2016 г. (на 2020 г. и на плановый период 2020 и 2020 гг.) С 1 января 2016 года возмещение командировочных расходов с учетом вносимых изменений учитывается общей суммой по одному коду КОСГУ — подстатьи 212 «Прочие выплаты»*(2). Если же учреждением в пользу сотрудника будет заключен договор перевозки (глава 40 ГК РФ) или договор перевозки будет заключен сотрудником от имени учреждения по доверенности, должна применяться подстатья 222 «Транспортные услуги» КОСГУ. В рассматриваемой ситуации возмещаются произведенные командированным работником с разрешения работодателя расходы на провоз сверхнормативного багажа. Таким образом, указанные в вопросе расходы могут осуществляться по подстатье 212 «Прочие выплаты» КОСГУ.

Обратите внимание => Как подать отчетность 2 тп (воздух) 2019 через модуль природопользователя

Расходы на такси до работы и обратно

Можно ли учесть расходы на такси для доставки работника на работу и возврата его домой? Этот вопрос вызывает много споров у бухгалтеров. И к таким расходам трепетно относятся проверяющие. По учету расходов на доставку сотрудников до места работы и обратно, в том числе с применением такси, Министерство финансов РФ дало разъяснение в письмах от 16.03.2017 № 03-04-06/15198, от 27.11.2015 № 03-03-06/1/69181. Исходя из писем, делаем выводы: расходы на такси для доставки работника на работу и обратно можно учесть в качестве уменьшающих налог затрат при соблюдении одного из двух условий:

- Использование такси оправдано неудобным территориальным расположением места работы по отношению к остановкам общественного транспорта либо производственным графиком работы, при котором возникают трудности с проездом на общественном транспорте. Данные основания должны быть обоснованы в приказе руководителя, который закрепляет порядок использования такси в служебных целях.

- Доставка работника на работу и (или) с нее с использованием такси предусмотрена трудовым договором и (или) коллективным договором как система оплата труда и при этом возможно определить сумму дохода каждого работника.

Для принятия расходов они должны быть обязательно документально подтверждены. Об обязательных реквизитах на документах, подтверждающих пользование службой такси, уже говорилось.

Подробнее об удержании НДФЛ с компенсации проезда в статье

.

Как провезти багаж по «безбагажному» тарифу?

Для целей страховых взносов и НДФЛ это дополнительные расходы в командировке, которые связаны с трудовыми обязанностями. А такие выплаты не облагаются взносами и НДФЛ. Данный вывод следует из подпункта «и» пункта 2 части 1 и части 2 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ, а также подпункта 2 пункта 1 и пункта 2 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ, пункта 3 статьи 217 Налогового кодекса РФ. На практике проверяющие из фондов пытаются доначислить страховые взносы, даже если компенсация платы за упаковку багажа прописана в локальных документах и есть чеки. Но в суде такие претензии не находят поддержки. Об этом свидетельствует арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июня 2014 г. № А73-9809/2013, Западно-Сибирского округа от 16 января 2014 г.

В России относительно недавно вступили в силу изменения в законодательство и Воздушный кодекс РФ, которые позволили применить такую модель ценообразования и отечественным авиакомпаниям. За 2016 год почти все авиакомпании России воспользовались этими новыми возможностями и добавили в свои тарифные линейки самые дешевые классы. Например, «Победа», S7, «Уральские авиалинии», UTair.

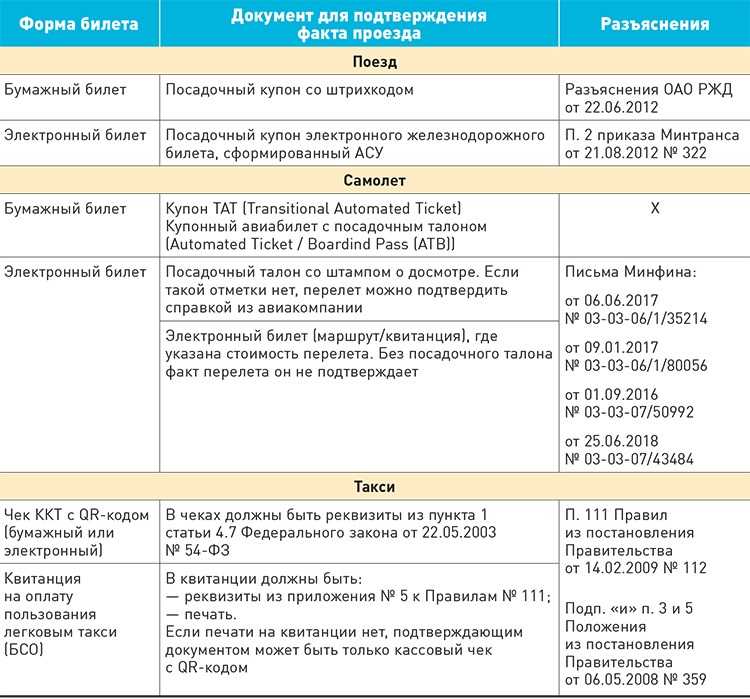

Документальное подтверждение расходов на такси

Широкое распространение онлайн-сервисов по заказу такси привело к тому, что далеко не в каждой поездке пассажир получает соответствующий подтверждающий документ. И если в ситуациях, когда такси используется «для себя», отсутствие такого документа не имеет существенного значения, то в случае служебной поездки учесть ее стоимость при налогообложении без подтверждающего документа не получится ни в одном из вышеописанных случаев. Ведь по правилам пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Эти положения актуальны для любых видов расходов и, как уже упоминалось, должны применяться также плательщиками единого налога по УСН (п. 2 ст. 346.16 НК РФ).

Документы, подтверждающие оказание услуг такси, должны быть оформлены в соответствии с Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (утв. постановлением Правительства РФ от 01.10.20 № 1586). Согласно подпункту «г» пункта 82 перевозка в такси оформляется чеком ККТ., либо чеком, который выдают самозанятые граждане-плательщики НПД (см. «Самозанятые граждане в 2021: виды деятельности, налоги, регионы»).

Таким образом, учесть расходы на такси без кассового чека не получится. Заменить их какими-то другими документами (распечатками с сайта или мобильного приложения, банковскими выписками и т.п.) нельзя, поскольку законодательством это не предусмотрено. Соответственно, налогоплательщикам нужно быть крайне осторожными при заказе такси через онлайн-сервисы. Следует заранее уточнить, что вам понадобится документ, подтверждающий оплату поездки. Либо организация может заключить договор с таксопарком, на основании которого ей будут подаваться машины. В договоре нужно предусмотреть обязательную выдачу водителем кассового чека или квитанции. Работник, который воспользуется услугами такого такси, должен будет получить от водителя необходимый подтверждающий документ.

Рекомендуем разъяснить работникам, что без правильно оформленных подтверждающих документов компания не сможет возместить им соответствующие расходы. При этом в локальном акте организации, регламентирующем порядок использования работниками такси, нужно зафиксировать, какие именно документы должен представить сотрудник, претендующий на компенсацию расходов на такси.

Обучение за счет компании

Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд работодатель определяет сам (ч. 1 ст. 196 ТК РФ). Если работодатель заинтересован в увеличении объема знаний своих сотрудников для эффективности работы компании в целом, он может отправить работников на обучение и оплатить соответствующие расходы. Выгода здесь будет обоюдная:

- сотрудник получит дополнительные знания, необходимые для выполнения трудовых функций;

- работодатель — более квалифицированного работника.

Варианты обучения могут быть различными. Так, можно направить сотрудника:

- повышать квалификацию на курсы и семинары;

- получать дополнительное среднее профессиональное или высшее образование.

В любом случае рекомендуется выбрать российское образовательное учреждение, имеющее государственную аккредитацию и лицензию, или же иностранное образовательное учреждение, у которого есть соответствующий статус.

Недостатки такого способа появляются в случае, когда обученный сотрудник решит сменить место работы и компании придется отправлять на учебу кого-то другого. Избежать этого можно, заключив дополнительное соглашение о компенсации затрат.

Документальное оформление

Коллективный договор. Условия и порядок повышения квалификации должны быть установлены коллективным договором или соглашением, трудовым договором (дополнительным соглашением к нему или дополнительным договором) (ч. 2 ст. 196 и ч. 2 ст. 197 ТК РФ).

План обучения и приказ. Если работники обучаются за счет фирмы, то необходимо составить план или программу обучения на текущий год. В плане надо пояснить, что обучение направлено на повышение квалификации сотрудников, то есть расходы на него связаны с основной деятельностью организации. Также нужно оформить приказ руководителя о направлении работника на обучение (Письмо Минфина России от 16.05.2002 N 04-04-06/88).

Образец 1

План обучения (фрагмент)

Дополнительные документы:

- договор с образовательным учреждением, который заключен от имени компании (абз. 16 п. 7 Типового положения, утвержденного Постановлением Правительства РФ от 26.06.1995 N 610 (далее — Типовое положение)), с приложением к нему учебной программы образовательного учреждения (с указанием количества часов посещения);

- копия лицензии на ведение образовательной деятельности (для российского учреждения) или подтверждения соответствующего статуса (для иностранного учреждения);

- копия документа, подтверждающего факт обучения работника (диплом, аттестат, удостоверение и т.п.);

- акт об оказании образовательных услуг с указанием периода обучения, наименования программы обучения и его стоимости в рублях. При долгосрочном обучении акт следует составлять отдельно за каждый отчетный период, то есть один раз в квартал, а расходы на оплату образовательных услуг включать в состав затрат ежеквартально.

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Расходы на обучение работников учитываются при общем режиме (только в том случае, когда заказчиком образовательных услуг является работодатель, а не работник) (пп. 23 п. 1 ст. 264 НК РФ), при упрощенной системе (пп. 33 п. 1 ст. 346.16 НК РФ) и при ЕСХН (пп. 26 п. 2 ст. 346.5 НК РФ).

Правда, при всех режимах налогообложения для отражения расходов необходимо выполнение условий, указанных в п. 3 ст. 264 НК РФ. В частности, у организации должны быть все перечисленные выше документы, у образовательного учреждения, в свою очередь, должны быть лицензия или статус, а программа обучения связана с профессиональными обязанностями работника (Письмо Минфина России от 08.06.2012 N 03-03-06/1/297).

Страховые взносы, взносы на травматизм, НДФЛ. Если обучение проводилось в интересах работодателя, то страховые взносы во внебюджетные фонды и на страхование на случай травматизма начислять не нужно (пп. «е» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее — Закон N 212-ФЗ, и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, далее — Закон N 125-ФЗ). По этой же причине не нужно удерживать и НДФЛ (п. 21 ст. 217 НК РФ).

Бухгалтерские проводки

В бухгалтерском учете расходы на повышение квалификации сотрудников отражают проводками:

Дебет 60-2 Кредит 51

— перечислена предоплата за повышение квалификации сотрудника;

Дебет 20 (25, 26, 44) Кредит 60-1

— плата за обучение отражена в составе расходов на повышение квалификации сотрудника;

Дебет 60-1 Кредит 60-2

— зачтена сумма выданного аванса;

Дебет 90-2 Кредит 20 (25, 26, 44)

— стоимость обучения работника отнесена на себестоимость.

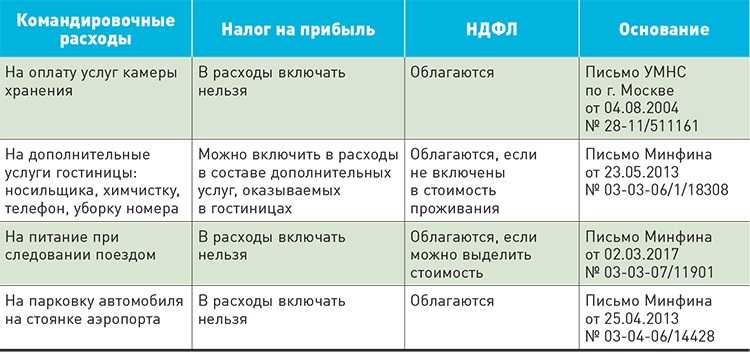

НДФЛ и страховые взносы

Когда оплата за такси по транспортировке сотрудников домой обусловлена производственной необходимостью, у работников не возникает экономическая выгода, соответственно, НДФЛ удерживать не нужно. Такие поездки обусловлены интересами организации, а не сотрудников.

Следует помнить, что у организации должны быть подтверждающие документы об использовании работниками арендованного автомобиля или такси для служебных целей. Если таких документов нет, это указывает на то, что лица, используемые такси, имеют экономическую выгоду. А такой доход должен облагаться НДФЛ.

Что касается страховых взносов, то объектом их обложения признаются такие выплаты и вознаграждения, производимые физическим лицам при трудовых отношениях либо по договорам гражданско–правового характера, предмет которых представляет собой выполнения определённых работ или оказание услуг.

При оплате услуг такси организацией, польза возникает у нее, а не у сотрудников. В связи с этим объекта по обложению страховыми взносами не возникает.

Учесть в целях налогообложения расходы на такси по договору с транспортной компанией можно только в том случае, если расходы эти является обоснованными (к примеру, в целях производственной необходимости), а также документально подтверждёнными. Такие услуги признаются оказанными в интересах компании, что говорит о том, что у сотрудников облагаемого налогом дохода не возникает. Соответственно, из суммы, оплаченной такси за перевозку сотрудника домой, НДФЛ удерживать не нужно. Кроме того, страховые взносы на эту сумму также не начисляются.

Как правильно оформить возмещение расходов на проезд сотруднику?

Вопрос от читательницы Клерк.Ру Евгении (г. Калуга)

Наша организация применяет УСН с объектом ДОХОДЫ. Исполнительный директор проживает в другом городе. Директор принял решение возмещать расходы на проезд. Входит ли сумма возмещения в ФОТ, нужно ли на эти суммы начислять взносы ФСС травматизм, ПФР и удерживать НДФЛ? Как правильно оформить возмещение расходов на проезд сотруднику?

Основанием для возмещения расходов на проезд директора от места его проживания до места работы и обратно может служить трудовой договор либо локальный нормативный акт (приказ).

В том случае, если такая выплата предусмотрена трудовым договором, у организации-страхователя возникает объект обложения страховыми взносами (ч. 1 ст. 7 Закона N 212-ФЗ).

Спорной является ситуация, при которой возмещение стоимости проезда директора не будет определено трудовым договором (то есть имеется только приказ). Из буквальной трактовки ч. 1 ст. 7 Закона N 212-ФЗ следует, что такие выплаты объектом обложения страховыми взносами не являются (как не предусмотренные трудовым договором). Однако на этот счет уже имеются разъяснения Минздравсоцразвития РФ и они не в пользу страхователей.

Так, в Письме данного ведомства от 23.03.2010 г. № 647-19 указано, что выплаты сотрудникам, которые в трудовых договорах с ними прямо не прописаны, тем не менее подлежат обложению страховыми взносами как производимые в рамках трудовых правоотношений работников с работодателем и, значит, связанные с трудовыми договорами.

Исключением являются только суммы, указанные в ст. 9 Закона N 212-ФЗ, которые страховыми взносами не облагаются. Арбитражной практики по данному вопросу пока нет, поскольку Закон вступил в силу недавно (с 1 января 2010 г.). Поэтому если вы не хотите рисковать, то взносы с такой выплаты лучше начислять, в независимости от того, какой документ ее предусматривает.

В отношении НДФЛ нужно учитывать следующее. Статья 41 Кодекса определяет доход как экономическую выгоду в денежной и натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 Кодекса.

Согласно п. 1 ст. 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Оплата за налогоплательщика (полностью или частично) организациями товаров (работ, услуг) в его интересах в соответствии с пп. 1 п. 2 ст. 211 Кодекса признается доходом, полученным налогоплательщиком в натуральной форме.

Не подлежат обложению все виды установленных действующим законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Поскольку компенсация проезда работнику до места его работы и обратно законом не установлена, считаю, что она признается его доходом, полученным в натуральной форме, и подлежит обложению НДФЛ на общих основаниях. По мнению Минфина, облагаемого дохода в связи с отсутствием экономической выгоды не образуется только в том случае, если работники не имеют возможности добираться до места работы и обратно общественным транспортом и организация вынуждена организовать их доставку (например, при ночном графике работы или если обособленное подразделение организации находится в населенном пункте, в который не ходит общественный транспорт) (см., н-р Письма от 24.12.2007 N 03-04-06-02/226, от 11.05.2006 N 03-03-04/1/434).

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве на рассматриваемые выплаты также начисляются, поскольку они в Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденный Постановлением Правительства Российской Федерации от 7 июля 1999 г. N 765, не включены.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Как учесть расходы на такси для работников?

Комментарий

Организация, оплачивающая работникам такси от дома до офиса и обратно, может учесть соответствующие затраты при налогообложении прибыли, но должна начислить на эти суммы страховые взносы и НДФЛ. К такому выводу пришел Минфин России в письме от 19.01.2021 № 03-03-06/1/2239. Обоснование следующее.

Учет расходов на проезд к месту работы и обратно описан в п. 26 ст. 270 НК РФ. Там сказано, что подобные затраты включаются в состав расходов, если обусловлены технологическими особенностями производства или если предусмотрены трудовыми или коллективными договорами. При этом речь в этой норме идет как о проезде транспортом общего пользования, так и о специальных маршрутах и ведомственном транспорте. Под действие этого положения НК РФ попадает и проезд на такси. Следовательно, если оплата проезда производится из-за технологических особенностей производства (к примеру, работа в ночное время, когда общественный транспорт не работает, или удаленность офиса от регулярных маршрутов) либо является частью системы оплаты труда, то расходы можно учесть при налогообложении.

В части же НДФЛ и страховых взносов разъяснения у специалистов финансового ведомства такие: ни ст. 217, ни ст. 422 НК РФ не предусматривают освобождения для возмещения расходов работников на такси при поездках из дома в офис или обратно. Значит, такие суммы следует включить в базу как по НДФЛ (с удержанием налога из доходов сотрудников), так и по страховым взносам.

Заметим, в этой части с подходом Минфина можно поспорить, особенно если оплата такси связана с объективными факторами – технологическими особенностями производства, охраной здоровья работников (коронавирус, грипп) и т. п. В таком случае подобные затраты проводятся в интересах работодателя, а не для удовлетворения каких-то личных пожеланий сотрудника. Значит, они не могут включаться в доходы физлица (п. 3 обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

Также далеко не все выплаты, которые производятся работодателем в пользу сотрудника, должны расцениваться как вознаграждение в рамках трудового договора и облагаться страховыми взносами (определения Верховного Суда РФ от 19.02.2016 № 307-КГ15-19614 и от 26.10.2018 № 305-КГ18-16834). Значит, если на оплату такси при тех или иных обстоятельствах может претендовать любой работник (независимо от квалификации, профессии, должности и т. п.), есть основания не платить взносы. При этом из содержания трудового договора и локальных актов организации не должно следовать, что эта выплата является стимулирующей или как-то иначе связана с оплатой труда. Однако при выборе такого варианта поведения возможны споры с контролирующими органами.

Расходы на такси директору

Документ, который может подтвердить проезд в такси, представляет собой либо кассовый чек, либо квитанцию. Такой документ должен содержать следующие реквизиты:

- Наименование квитанции, её серия и номер;

- Дата выдачи квитанции;

- Стоимость за пользование такси;

- ФИО ответственного по проводимым расчётам, а также его подпись.

В качестве представительских расходов могут рассматриваться транспортное обеспечение участвующих представителей других организаций, либо работников организующий компании месту официального приема для переговоров. Это может быть обед, либо другое официальное мероприятие.

На основании этого, встреча в ресторане может рассматриваться основанием для представительских расходов, при этом проезд руководителя в этот ресторан на такси учесть можно на том же основании. Но для этого, кроме документа, который выдается директору в такси, потребуются другие документы, которые могут подтвердить представительские расходы. К ним относятся:

- Приказ о приведении конкретного представительского мероприятия;

- Смета о представительских расходах, хотя в настоящее время обязательной она не является;

- Отчет по представительским расходам, в котором будут указаны цели мероприятия, результаты проведения мероприятия, а также суммы понесённых расходов.

Включать представительские расходы в состав прочих расходов можно только в размере, который не превышает 4% от затрат по оплате труда в отчётном налоговом периоде.

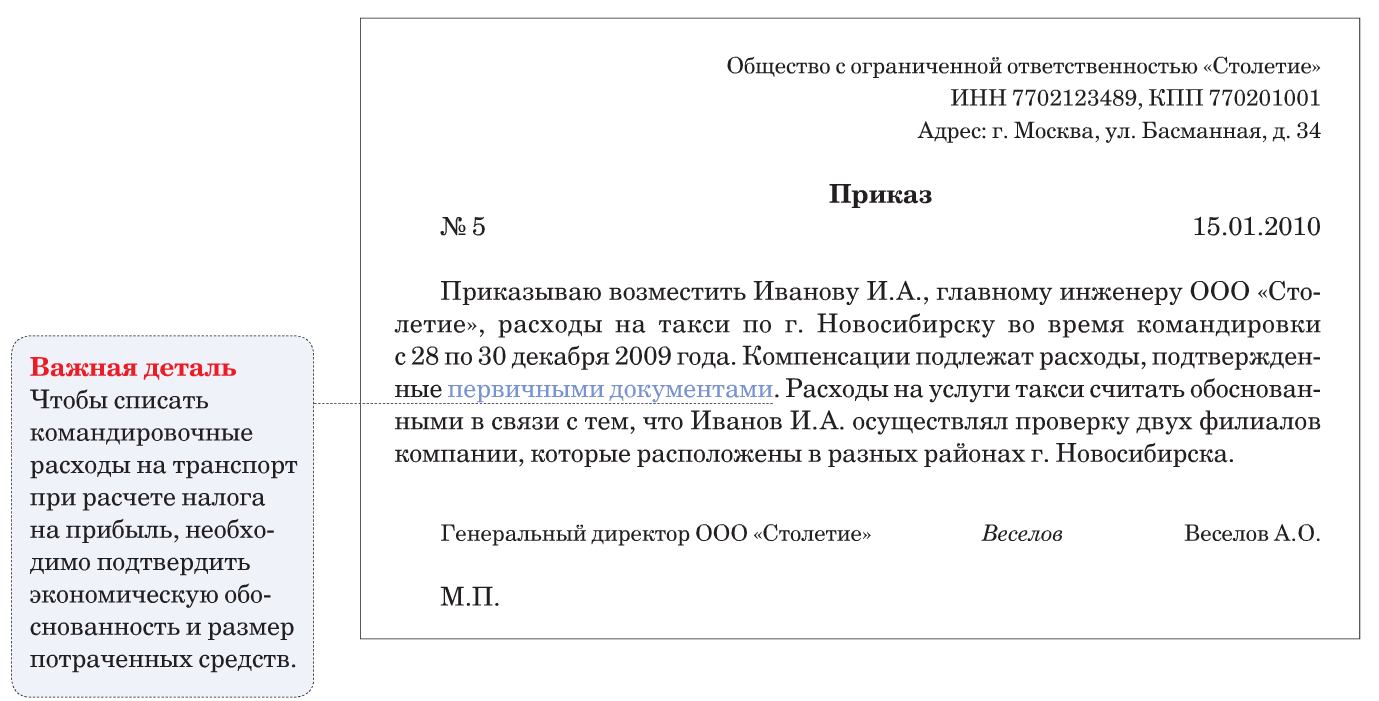

Все поездки сотрудников на такси должны быть санкционированы руководителем организации, например, приказ руководителя может устанавливать определённый круг сотрудников, которым разрешено пользоваться услугами такси с целью выполнения определённых служебных обязанностей. Кроме того, такой приказ определяет критерии по выбору в качестве транспорта – такси.

Если рассматривать проезд на такси директора с работы домой или обратно, то отнести их к представительским расходам нельзя. Такого виды затраты учесть можно только в том случае, если они связаны технологическими особенности производства. Либо если они оговорены в трудовом или коллективном договоре. То есть, для того чтобы учесть расходы по услугам такси для проезда руководителя с работы домой или обратно, нужно прописать необходимость в таких поездках либо в трудовом договоре с директором, либо в приказе о проезде работников с работы на работу, в случае возникновения особых условий деятельности организации.

Расходы на такси для работников в служебных целях

Для расширения клиентской базы, с целью улучшения качества услуг, увеличения продаж организации направляют работников к своим клиентам (заказчикам). Производственной необходимостью может быть вызвана не признаваемая командировкой поездка работника на такси до контрагента, с которым фирма сотрудничает. Можно ли учесть эти расходы при налогообложении прибыли?

Можно, в случае если поездки на такси работник применял именно для служебных целей, эти поездки документально подтверждены и их служебное предназначение письменно обосновано. Руководителю следует издать приказ с указанием работников, которые для выполнения своих должностных обязанностей могут пользоваться услугами такси. А работники должны предоставлять служебные записки с обоснованием необходимости поездки на такси.

См. также:

.

Если должностные обязанности работника в принципе предусматривают регулярные поездки, организации необходимо в трудовом договоре или локальном нормативном акте указать разъездной характер его работы. И документально подтвержденные расходы на такси принимать к налоговому учету.

Если работники организации в ходе своей работы вынуждены часто прибегать к услугам такси, для безболезненного принятия к налоговому учету таких расходов организации желательно заключить договор на оказание услуг такси с соответствующей фирмой. Расчеты с такси производить по банку на основании выставленных счетов или согласно условиям договора. В этом случае для подтверждения расходов у организации будет банковская выписка со списанными на оплату услуг суммами, а также подтверждающие осуществление данных поездок первичные документы, предоставленные службой такси.