- Ответственность за нарушение правил хранения документации

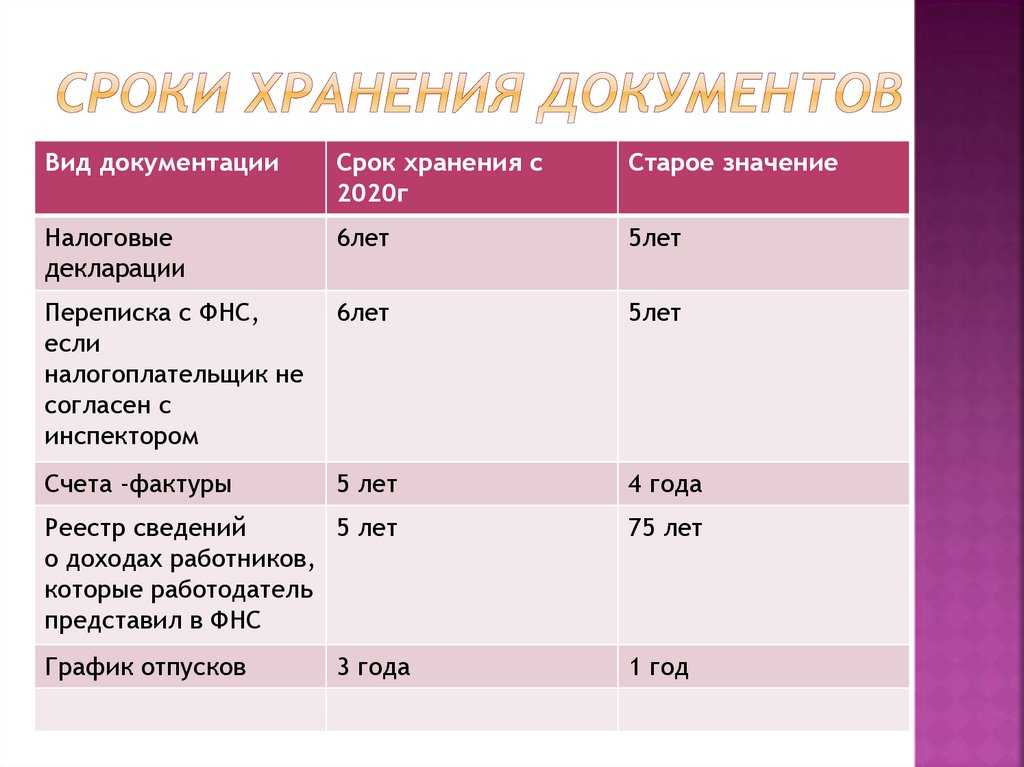

- Сроки хранения документации в ИП, ООО, АО

- Группы хранения

- Что будет за нарушение порядка хранения документов

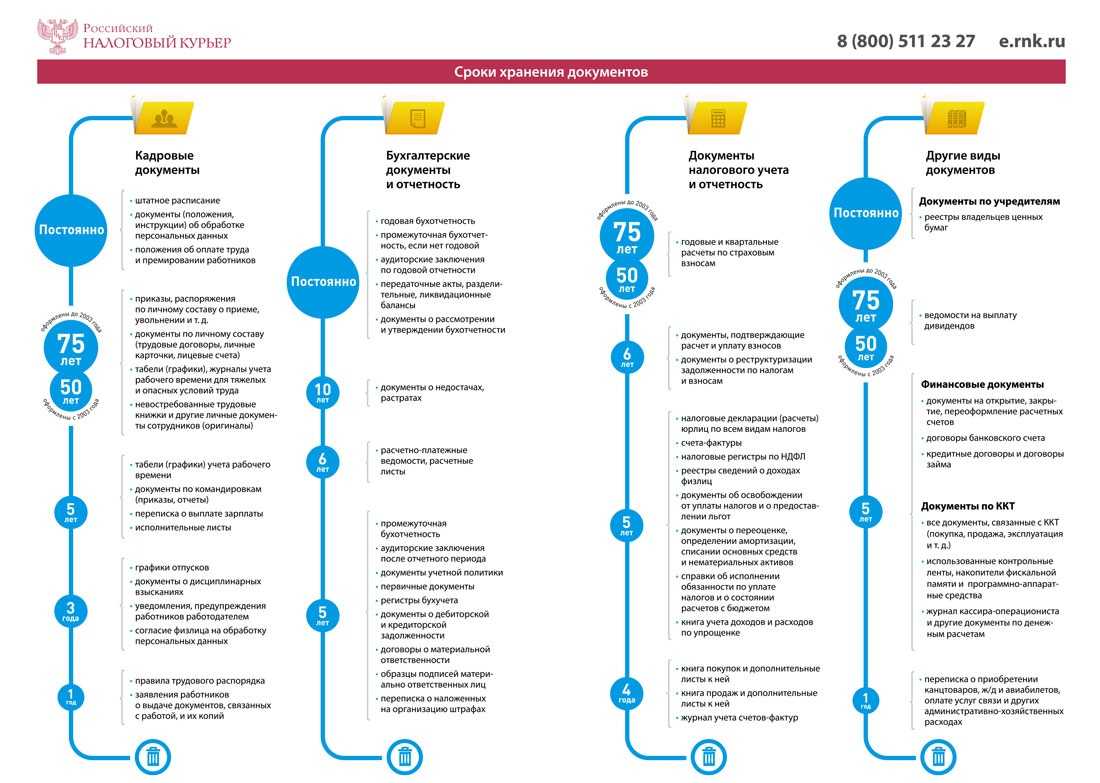

- Сроки хранения бухгалтерской документации

- ООО

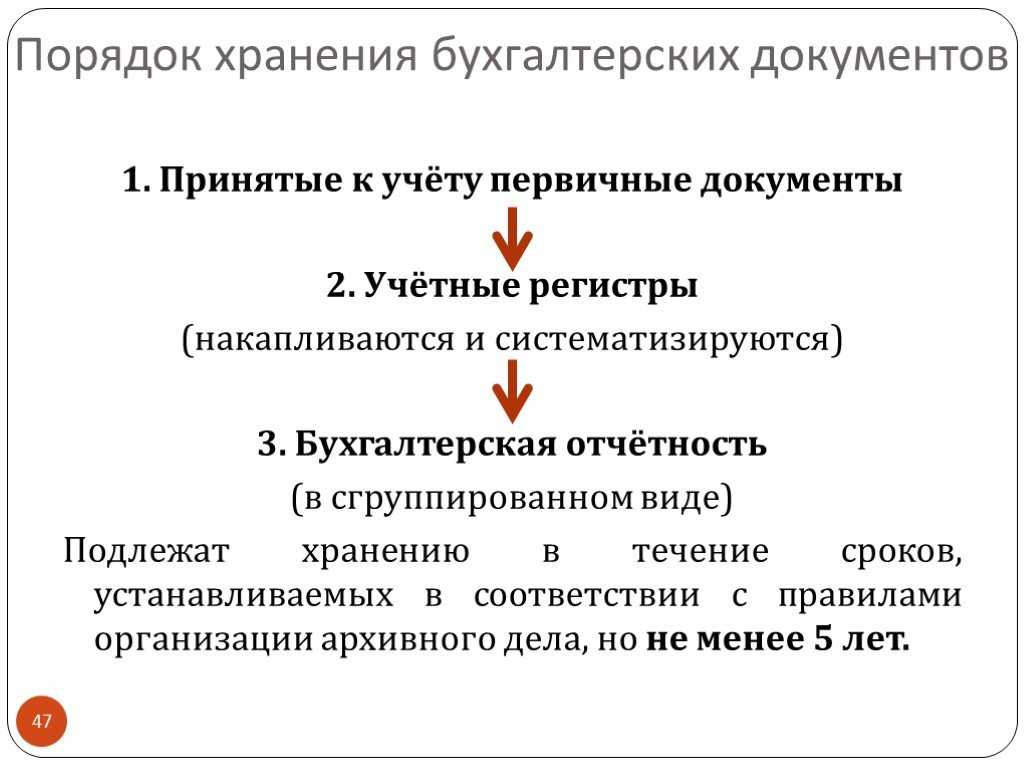

- Порядок хранения документации

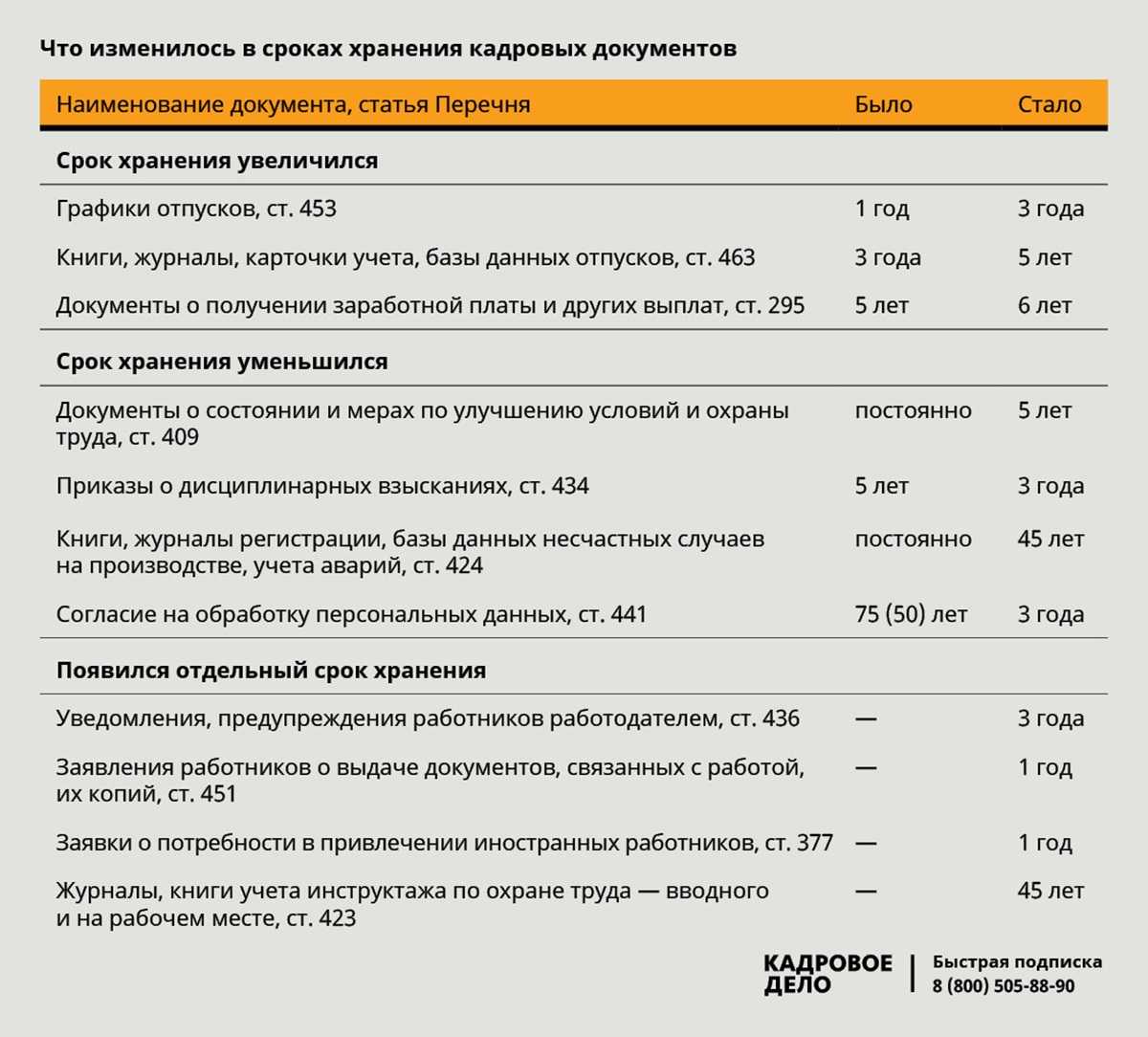

- Причины увеличения и сокращения срока хранения документов

- Виды документов

- Некоторые ситуации проще понять на примерах

- Документы по страховым взносам

- Что делать с документами при ликвидации компании

- Что делать, если истек срок хранения документов – уничтожение

- Из Налогового Кодекса

- Была прибыль – стал убыток, «уточненка», «камералка», выездная проверка, а документы не сохранились

- Какие нормативные акты учитываются в первую очередь

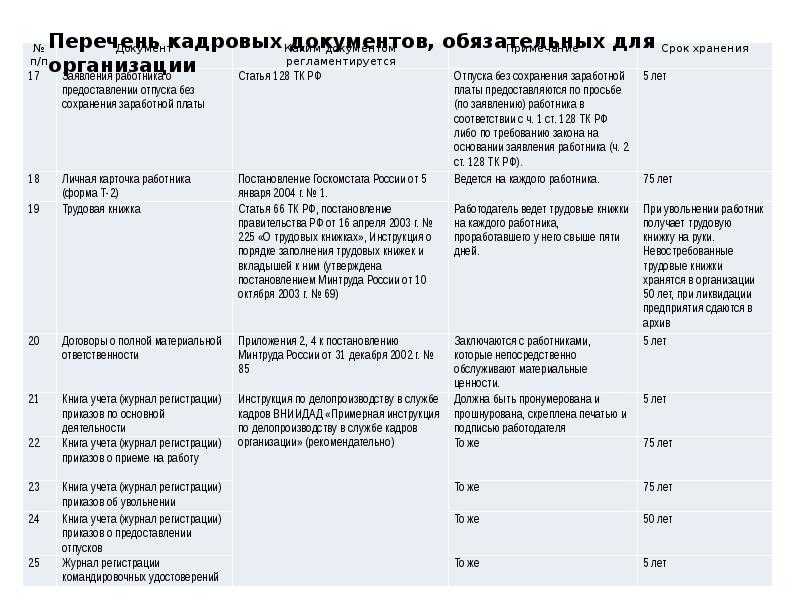

- Какие документы подлежат хранению?

- Как определить важность бухгалтерских документов для организации?

- Важные особенности

- Индивидуальные предприниматели

- Требования к организации архивного дела в компании

- Выводы

Ответственность за нарушение правил хранения документации

За ненадлежащее хранение ключевых бумаг предприятия полагается административная ответственность. Рассмотрим статьи, которые регулируют данный вопрос:

- Статья 15.11 КоАП. За нарушение сроков хранения учетных бумаг полагается наказание в виде административного штрафа в размере 2-3 тысяч рублей. Данный штраф вменяется должностным лицам.

- Статья 13.20 КоАП. При уничтожении бумаг раньше срока или нарушении условий их хранения полагается штраф в размере 100-300 рублей для рядовых сотрудников, 300-500 рублей – для должностных лиц.

- Статья 120 НК РФ. Отсутствие первичной документации и прочих важных бумаг – правонарушение и с точки зрения Налогового кодекса. Если нарушение закона выявлено на протяжении одного налогового периода, штраф составит 10 тысяч рублей. Если же правонарушение выявляется не в первый раз, штраф увеличивается до 30 тысяч рублей. Если в результате уничтожения документов произошло уменьшение налоговой базы, уплачивается штраф в размере 20% от размера налоговых отчислений, которые не были перечислены. Однако этот штраф не должен быть больше 40 тысяч рублей.

- Пункт 6.8 Положения о бухгалтерских документах №105. Согласно ему при утрате документов руководитель обязан организовать комиссию по расследованию причин произошедшего.

ВАЖНО! Документы могут быть уничтожены неумышленно. К примеру, причинами их пропажи может быть форс-мажор (пожар, наводнение) или кража, поджог, совершенный злоумышленниками

В этом случае нужно зафиксировать факт происшествия. Понадобится заключение соответствующих служб. К примеру, если произошел пожар, нужна справка от службы пожарного надзора. Если же документы похищены или уничтожены злоумышленником, понадобится справка из полиции. Данные документы необходимы для того, чтобы подтвердить факт непричастности руководителей предприятия к инциденту.

Сроки хранения документации в ИП, ООО, АО

В зависимости от деятельности компании, документы предписывают хранить от 1 года до конца срока действия фирмы. Финансовые организации, связанные с выдачей займов и кредитов, оставляют документы даже после истечения законодательством срока хранения. Для каждой организации существуют общие правила пользования архивными данными, но есть различия, которые необходимо учитывать.

К перечню документации, подлежащей долговременному хранению, относится:

- бухгалтерская отчетность за год, регистрационные данные в налоговых органах – постоянно остаются в архиве

- согласие на обработку персональных данных, идентификация сотрудников сохраняется от 10 до 75 лет

- гарантийные письма, счета-фактуры – до 10 лет

Простые требования предъявляются к индивидуальным предпринимателям. На протяжении существования ИП, владелец должен хранить ежегодные отчеты в налоговые органы, свидетельство о регистрации. Бухгалтерские годовые отчеты и информация о наемных работниках остается в архиве 75 лет. Другие требования бизнесмена не касаются.

Чем больше денежный оборот компании, тем строже к ним относится законодательство. Бухгалтерские, налоговые документы предписано хранить 75 лет. Финансовым организациям продлен срок хранения из-за возможного возникновения конфликтов по теме выплат кредитных обязательств. Десятилетие остается в архиве документация, содержащая информацию о сотрудниках, счет-фактуры, расчеты с поставщиками и персоналом.

Акционерные общества постоянно хранят информацию об уставном капитале, долях учредителей, суммы вкладов, доходность активов. Бухгалтерская документация, предоставляемая в налоговые органы, расчеты с акционерами и персоналом, зафиксированные крупные денежные поступления остаются на срок от 75 лет. Другие документы хранятся в соответствии с законодательством: до 10 или дольше лет.

Группы хранения

Профессиональные аудиторы говорят, что все документы, которые отображают ведение бухгалтерского учета, можно поделить на четыре основные группы. Приведем перечень сроков хранения бухгалтерских документов:

- Бумаги, которые положено сохранять постоянно. К их числу относятся вся годовая бухгалтерская отчетность, а также любые свидетельства, получаемые при постановке на учет в налоговых органах.

- Группа долговременного хранения (свыше 10 лет). Это уведомления, подписанные сотрудниками документы о согласии на обработку персональных данных. Данные же о самом субъекте, который давал такое согласие, положено иметь в течение 75 лет.

- Временный тип. Предполагается, что бумаги этой группы следует хранить до 10 лет включительно. К ним относят счета-фактуры, а также гарантийные письма.

- В состав четвертой разновидности входят все вышеописанные документы, у которых вышел срок хранения, а потому они подлежат утилизации.

Что будет за нарушение порядка хранения документов

Несоблюдение установленного порядка хранения документов может привести к утрате или преждевременному уничтожению документов.

За несоблюдение сроков сохранности документов налогоплательщики несут ответственность по ст. 120 НК РФ. Данная статья устанавливает штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Причем под грубым нарушение правил учета здесь понимается, в том числе, отсутствие первичных документов, счетов-фактур, а также регистров бухгалтерского и налогового учета.

За отсутствие первички данной статьей предусмотрены штрафы в размере от 10 тысяч до 30 тысяч рублей. В тех случаях, когда отсутствие документов приводит к занижению налогооблагаемой базы, штраф может составить 20% от неуплаченного налога, но не менее 40 тысяч рублей (п. 3 ст. 120 НК РФ).

За нарушение правил хранения, комплектования, учета и использования документов предусмотрена и административная ответственность (ст. 13.20 КоАП РФ). Данное нарушение влечет предупреждение или наложение штрафа на должностных лиц организации в размере от 300 до 500 рублей.

Также по факту утраты документов директор и бухгалтер организации могут быть привлечены к административной ответственности по ст. 15.11 КоАП РФ. Согласно данной статье, Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, влечет наложение штрафа на должностных лиц в размере от 5 до 10 тысяч рублей.

Обращаем внимание, что помимо штрафов отсутствие документации не позволит подтвердить понесенные расходы в целях уменьшения налога на прибыль, а также получить заявленные вычеты по НДС. Поэтому правила хранения документов стоит соблюдать неукоснительно

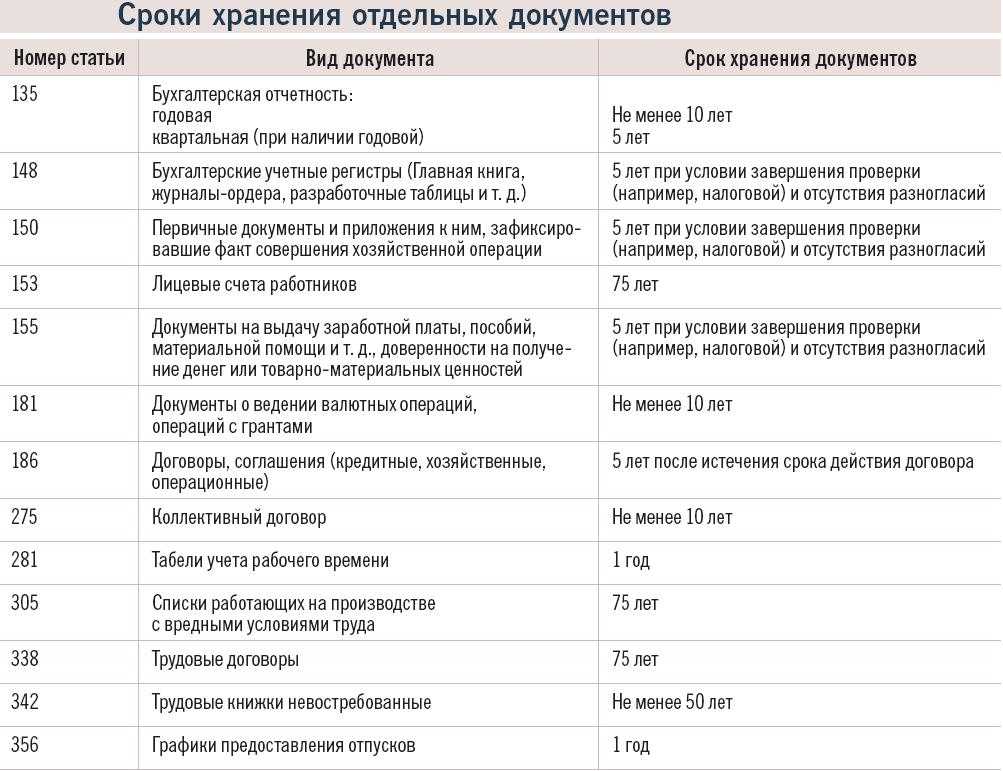

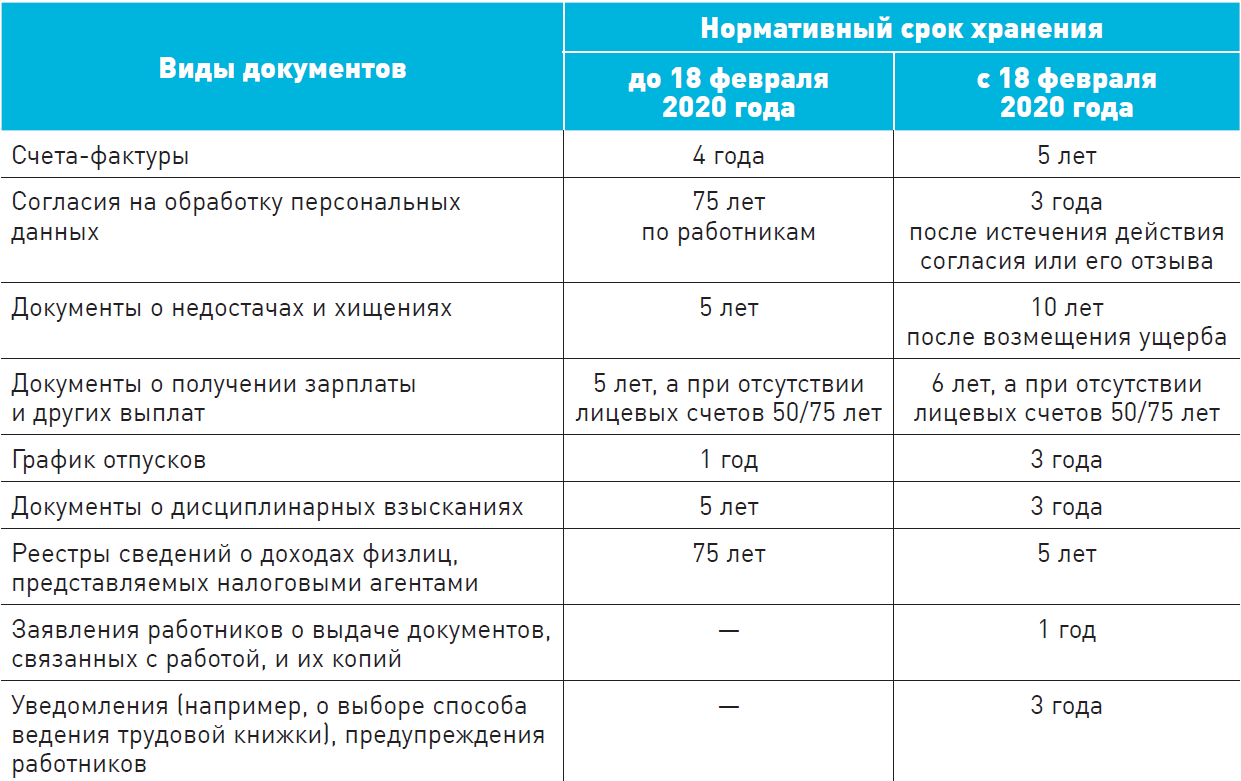

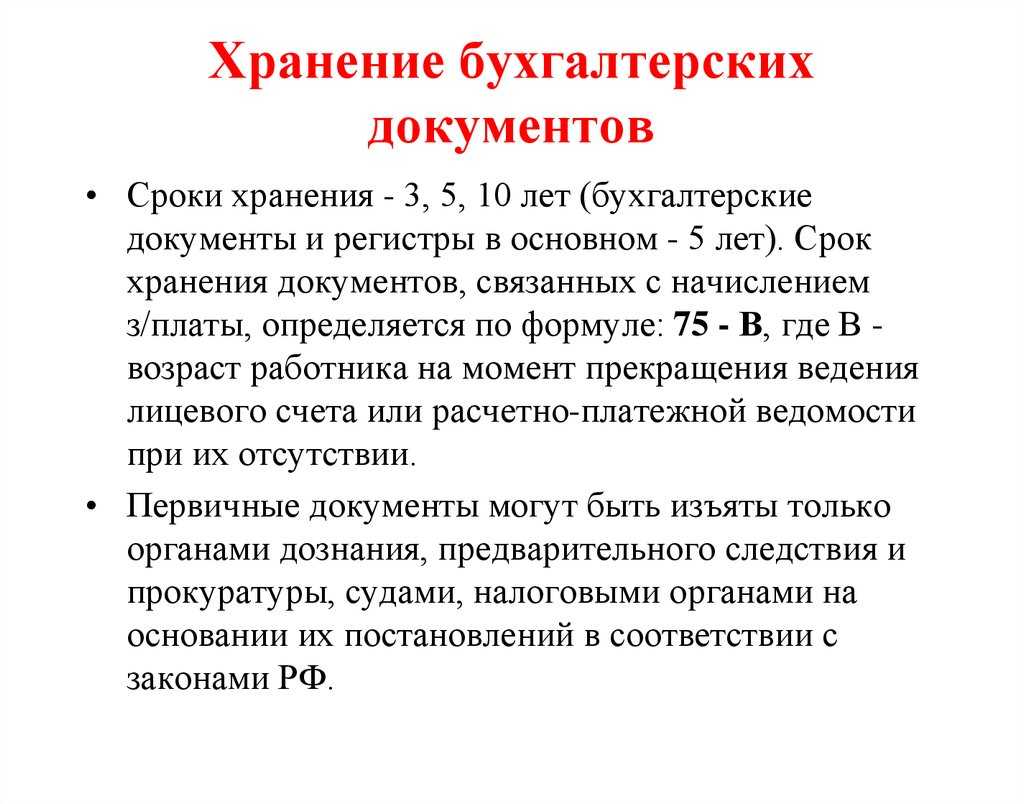

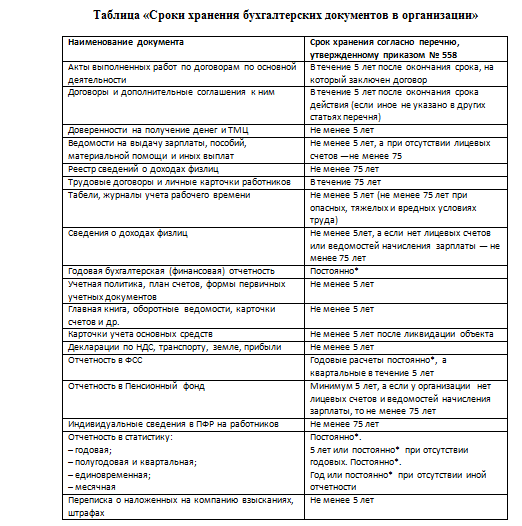

Сроки хранения бухгалтерской документации

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

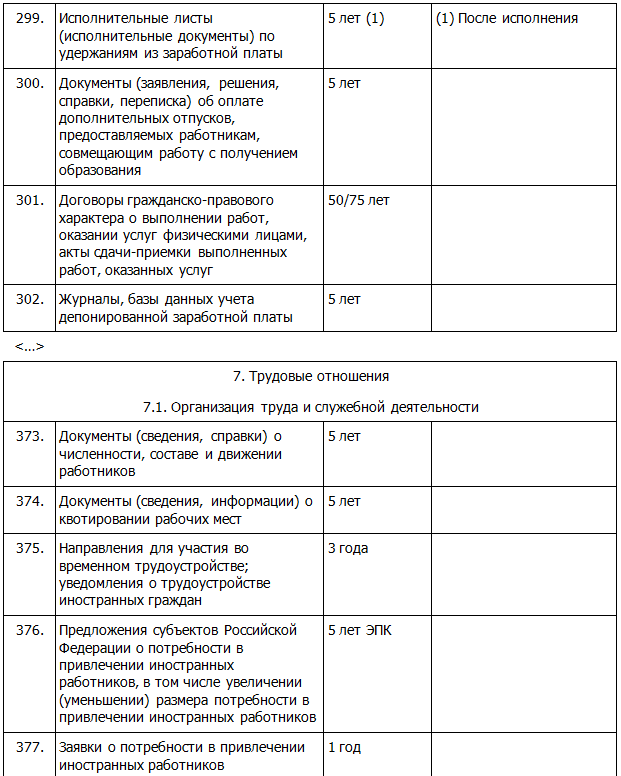

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

ООО

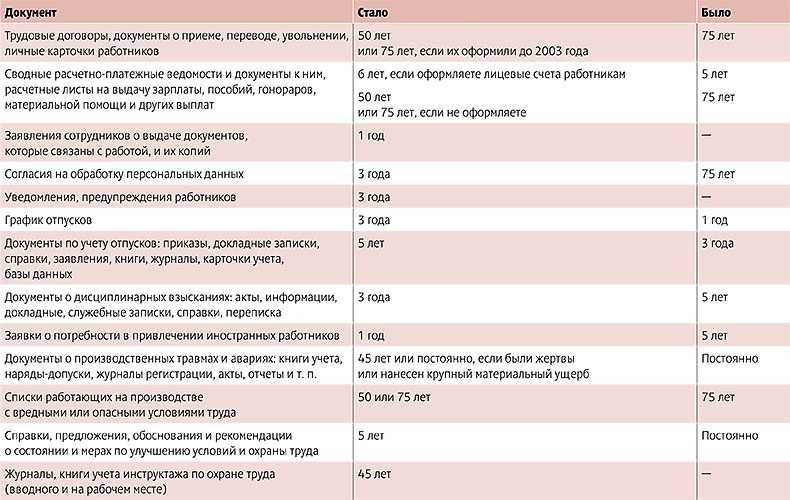

Сперва рассмотрим ООО. Так как оборот подобных предприятий довольно значителен, требования к ним строже. Во-первых, вся бухгалтерская и налоговая отчетность должна храниться минимум 75 лет. Кроме того, срок хранения бухгалтерских документов в ООО может быть продлен на неопределенное время в тех случаях, которые мы уже рассматривали выше.

Документация по расчетам с персоналом должна храниться на всем протяжении работы конкретного человека в организации и не менее 10 лет с даты его увольнения. Если же сотрудник уходит на пенсию именно из этой компании, документы должны сохраняться постоянно, так как в случае возникновения претензий по размерам начислений их потребуется поднимать в первую очередь.

Счета-фактуры, прочие документы, свидетельствующие о расчетах с поставщиками и покупателями, относятся к третьей группе, а потому должны храниться до 10 лет включительно. Как мы уже и говорили, общая бухгалтерская отчетность должна храниться постоянно.

Порядок хранения документации

Хранить бухгалтерские бумаги можно следующими способами:

- В собственном архиве. Под него потребуется выделить отдельное помещение, в котором предусмотрена система безопасности, контроль над влажностью и температурой. Потребуется также продумать номенклатуру дел и регламент предоставления бумаг.

- Вне офиса. В этом случае документы передаются на хранение в архивную компанию. Это выгодный вариант по многим причинам: в помещениях таких компаний есть все условия для хранения документов, не потребуется выделять комнату под бумаги.

Выбор конкретного метода зависит от финансовых возможностей предприятия и нюансов ведения документооборота.

Причины увеличения и сокращения срока хранения документов

Срок хранения документации может быть продлен в следующих случаях:

- Выявление отрицательного финансового результата. При этом бумаги нужно хранить на протяжении всего времени списания, а также 4 года после этого периода.

- Контрагент или партнер не перевел средства за оказанные услуги, из-за чего образовалась задолженность. К примеру, продлевать срок хранения бухгалтерских документов нужно в том случае, если контрагент не заплатил денег, не выходит на связь, однако нет данных о его ликвидации.

ВАЖНО! В законе указаны все сроки хранения документации. Если это необходимо, их можно продлить, однако уменьшать минимальные сроки нельзя

Виды документов

Некоторые предприниматели считают, что, так как они не являются юридическими лицами, и для них предусмотрены послабления и упрощения, такие как отсутствие обязательного бухучёта, то вести и содержать в порядке другие бумаги они не обязаны. На самом деле, это не так, потому что в ст. 17 закона № 125-ФЗ от 22.10.2004 «Об архивном деле в Российской Федерации» прописана обязанность организаций, в том числе ИП, организовать должное комплектование и хранения важных документов бизнесмена.

Разберёмся, какие документы, связанные с бизнес-деятельностью, относятся к важным бумагам, которые предприниматель должен хранить под рукой:

- регистрационные;

- учетные;

- разрешительная документация;

- отчётные (налоговая, бухгалтерская, статистическая отчётность, отчёты в фонды);

- кадровые;

- документы по хозяйственной деятельности (договоры, кассовые, первичные документы).

Работа ИП начинается с регистрации в налоговой. Поэтому статус хозяйствующего субъекта необходимо подкреплять такими бумагами, как:

- статистические коды;

- лист записи ЕГРИП.

После постановки на налоговый учёт бизнесмену следует позаботиться о лицензировании своей деятельности, если того требует вид планируемых работ или услуг. В отдельных делах нужно будет хранить оригиналы всех видов разрешительной документации:

- лицензий;

- допусков;

- разрешений;

- сертификатов соответствия и качества;

- уведомлений о начале деятельности.

В процессе деятельности коммерсанту на упрощенке придётся вести учёт поступивших и израсходованных средств. Ведением Книги учёта доходов и расходов (КУДиР) ограничивается для него весь обязательный бухучёт (на ЕНВД и этого можно не делать). Что касается собственной налоговой отчётности, то её придётся хранить большинству ИП, кроме приобретателей патента, так как они не предоставляют декларации.

Ещё одним важным видом документации для бизнесмена является первичка:

- счета-фактуры;

- квитанции, чеки;

- закупочные документы;

- накладные;

- документы ККТ (ордера, карточки регистрации, журналы, фискальные накопители).

Поскольку первичный документ является первоисточником хозяйственной операции, фиксирует её совершение, комплектовать и хранить первичку в делах крайне важно. Формировать отдельно от первичных документов нужно также все хозяйственные договоры, соглашения, контракты, акты о приёмке выполненных работ

Они служат основанием для подтверждения связи контрагентов, подрядчиков, поставщиков и клиентов, покупателей и продавцов.

Если коммерсант расширяет свой бизнес, он нанимает сотрудников в помощь, так как уже не справляется с работой в одиночку. Выступить в роли работодателя —для ИП это серьёзный шаг. Усложняется не только состав его отчётности, но и появляются кадровые документы:

- трудовые договоры;

- трудовые книжки;

- лицевые счета начисления заработной платы;

- штатные расписания;

- приказы по личному составу;

- графики отпусков;

- должностные регламенты и инструкции;

- личные карточки форты Т-2;

- табеля учёта рабочего времени;

- книги, журналы учёта (инструктажей, трудовых договоров, приказов, личных дел и т. д.).

В своей работе современные бухгалтеры и кадровики уже давно применяются специальные программы: 1С, ДКС, Контур. Поэтому часть документации формируется в электронном виде. Контролирующие органы, в частности, налоговые инспекции, стимулируют налогоплательщиков налаживать электронный документооборот, а значит, некоторые документы можно даже не печатать на бумаге. Из-за этого часто возникают вопросы, сколько нужно хранить документы в электронном виде, или их можно сразу удалять? Закон не разделяет бумажные и электронные типы документов, поэтому срок хранения у них одинаков.

Некоторые ситуации проще понять на примерах

Чтобы понять принцип действия норм налогового и бухгалтерского законодательства, рассмотрим еще несколько ситуаций.

Пример 1.

В 2014 году организация в качестве генподрядчика заключила договор на выполнение работ. В этом же году были подписаны акты сдачи-приема с субподрядчиком и заказчиком. Расчеты с субподрядчиком произведены полностью, а заказчик не погасил часть задолженности.

В 2017 году бухгалтер списал долг заказчика как безнадежный в связи с истечением трехлетнего срока исковой давности.

Рассмотрим, в каком году истекает срок хранения документов, подтверждающих:

– затраты по оплате выполненных субподрядчиком работ;

– возникновение дебиторской задолженности заказчика.

Начнем с документов, подтверждающих затраты по оплате выполненных субподрядчиком работ.

Согласно ст. 29 Закона о бухгалтерском учете документы, касающиеся взаимоотношений с субподрядчиком, необходимо хранить в течение пяти лет после отчетного года. Документы можно уничтожить в году, следующем за тем, в котором истек установленный для них срок хранения (п. 4.11 Правил хранения документов). Следовательно, документы могут быть уничтожены организацией не ранее 2020 года.

В соответствии с НК РФ налогоплательщики обязаны обеспечивать сохранность документов на протяжении четырех лет после года, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (Письмо Минфина России от 19.07.2017 № 03-07-11/45829).

Поскольку «бухгалтерский» срок хранения больше, чем «налоговый», генподрядчик должен хранить документы на протяжении пятилетнего периода после завершения 2014 года, то есть в течение 2015 – 2019 годов.

Взаимоотношения с заказчиком начались в том же 2014 году. Однако расходы у организации возникли только в 2017 году в момент списания безнадежной дебиторской задолженности. Поэтому пятилетний срок хранения документов начинает течь в 2018 году и закончится лишь в 2022 году.

Пример 2.

В 2014 году организация заключила договор с субподрядчиком. В этом же году результат работ был принят на основании акта сдачи-приема. Выполненные субподрядчиком работы оплачены не полностью.

В 2017 году в связи с истечением трехлетнего срока исковой давности бухгалтер включил в доходы сумму кредиторской задолженности перед субподрядчиком.

Определим, в каком году истекает срок хранения документов, касающихся взаимоотношений с субподрядчиком.

Задолженность возникла в 2014 году, а доходы – в 2017 году. Пятилетний период хранения документов закончится в 2022 году. Соответственно, принять решение об уничтожении документов можно не ранее 2023 года.

Документы по страховым взносам

Страховые взносы также относятся к бухгалтерским документам компании. Раньше порядок хранения определял 212-ФЗ. Согласно закону, документы по страховым выплатам хранились шесть лет. Но в 2017 году его упразднили. Теперь порядок хранения регулируется Налоговым кодексом и ФЗ № 250.

В таблице 1 указана обязательная к архивированию документация по страховым взносам.

Таблица 1. Список документов и срок хранения.

|

Наименование |

Период (лет) |

|

Платежные поручения по взносам |

6 |

|

Квартальный расчет в Фонд социального страхования |

5 |

|

Годовой расчет в ФСС |

Пока действует организация |

|

Отчетность в ПФР за месяц |

6 |

|

Годовая отчетность в ПФР |

Пока действует организация |

|

Квитанции, описи, свидетельствующие об отправке отчетов |

Хранить вместе с отчетностью |

Что делать с документами при ликвидации компании

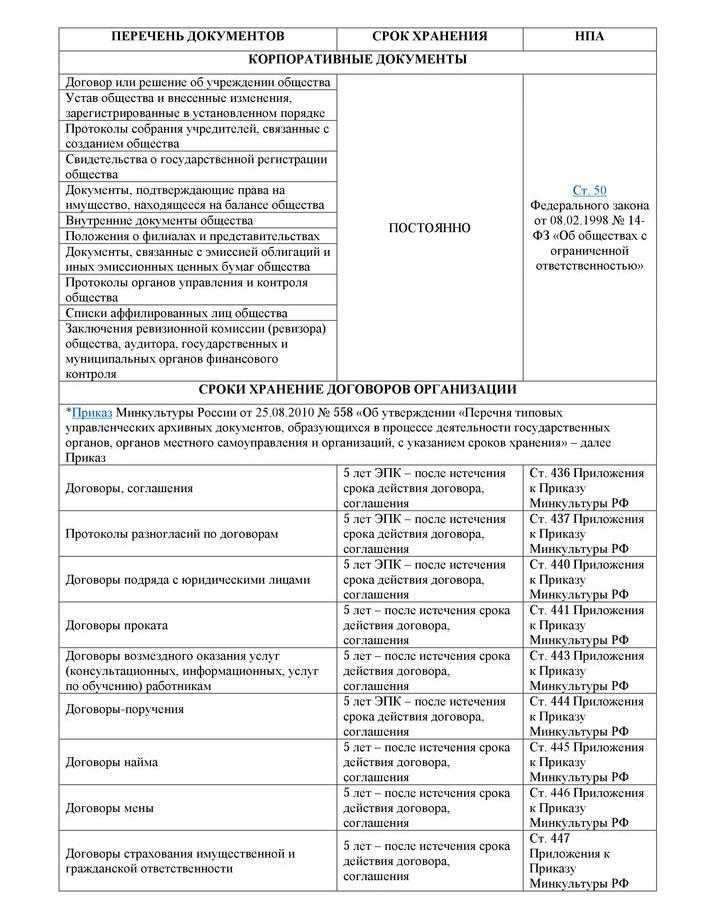

При ликвидации организаций, в том числе в результате банкротства, образовавшиеся в процессе их деятельности документы нужно сдать в государственный или муниципальный архив (п. 10 ст. 23 Федеральный закон от 22 октября 2004 № 125-ФЗ «Об архивном деле в Российской Федерации»).

В архив в обязательном порядке сдаются следующие документы ликвидированной организации:

- документы по личному составу организации;

- документы, сроки временного хранения которых не истекли;

- документы, относящиеся к Архивному фонду РФ (такой статус документы могут получить по результатам экспертизы их ценности).

Все вышеперечисленные документы передаются ликвидационной комиссией или конкурсным управляющим на хранение в соответствующий архив на основании договора. до передачи документация ликвидационная комиссия должна будет ее упорядочить.

Для этого документы группируются по типу, хронологии, срокам хранения. Затем они нумеруются, подшиваются, рассортировываются по пачкам, коробкам. Затем документы с описью передаются в архив.

Если организация прекращает свое существование в результате реорганизации, документация передается ее правоприемнику (п. 3.3.4 Основных правил работы архивов организаций).

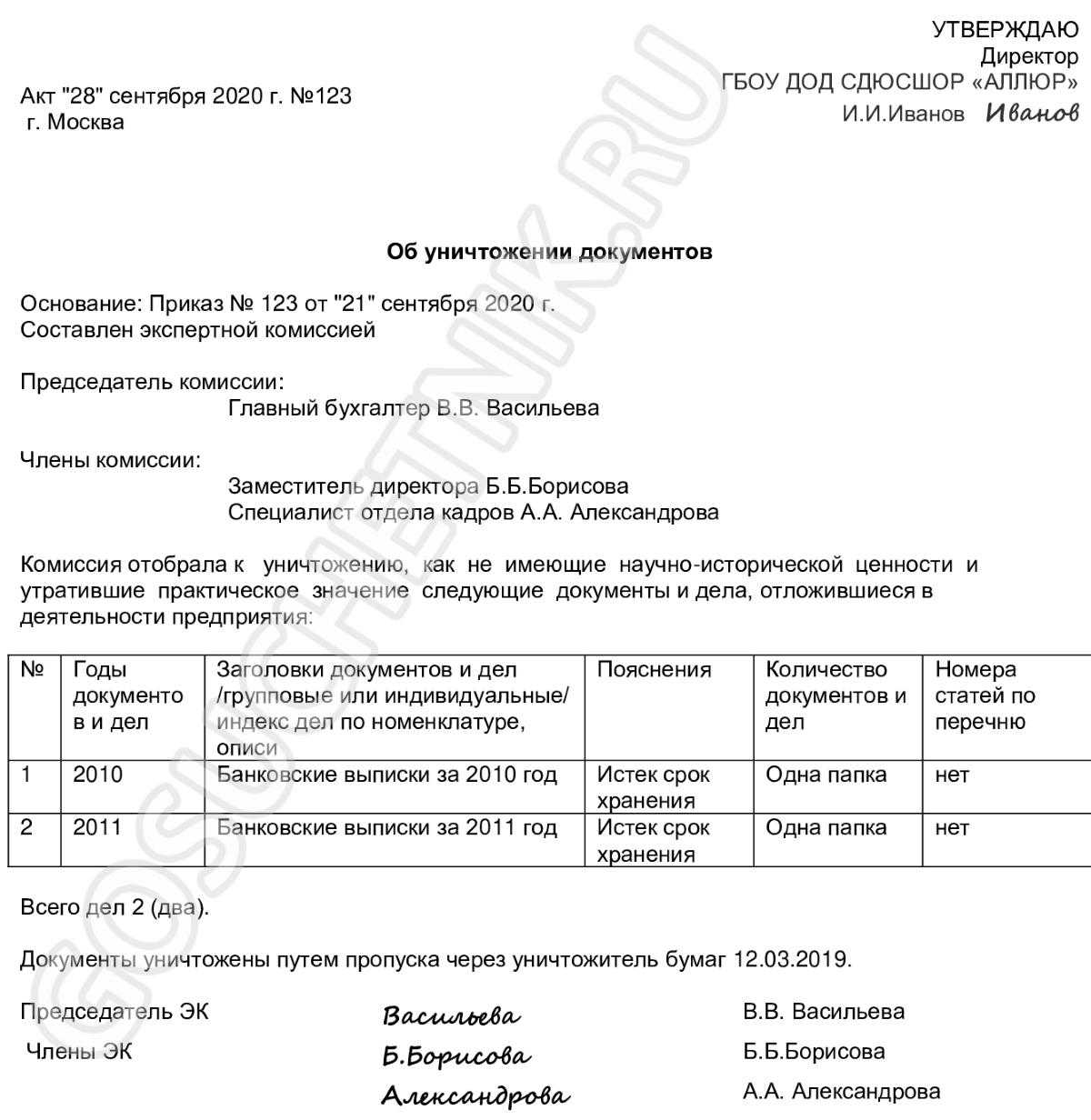

Что делать, если истек срок хранения документов – уничтожение

Вся документация подвержена уничтожению, когда установленный законодательством период хранения заканчивается. Компания выполняет следующие шаги перед уничтожением:

- Производится отбор документов, которые необходимо ликвидировать.

- Руководитель организации формирует экспертную комиссию, в которой назначает председателя. Оформляется приказом.

- Комиссия во главе с председателем проводит экспертизу по выявлению документов, подлежащих уничтожению.

- Составляется акт о ликвидации документации с истекшим сроком годности. Утверждается руководителем.

- Одобренные документы собираются и подвергаются утилизации. Уничтожение может происходить внутри компании с помощью шредера, так и с привлечением специальных организаций, которые имеют лицензию на уничтожение документации.

- Комиссией составляется акт, подписываемый у руководителя, об уничтоженной документации.

Необходимо следовать правилам утилизации документов организации, поскольку их нарушение влечет за собой административную ответственность. Так, передача на утилизацию бумаг сопровождается накладными приемки и сдачи. В них указывается дата, число дел, их итоговый вес.

Процедура уничтожения документов проводится в организации ежегодно либо в порядке, установленном руководителем компании. Министерство финансов РФ определяет утилизацию документов как рекомендацию, а не обязанность фирмы.

Следует исключить возможность попадания архивных бумаг на утилизацию, срок действия которых еще не вышел. Аккуратная и доскональная проверка поможет в этом процессе.

Из Налогового Кодекса

Кроме того, найти соответствующие сведения можно в 23 статье соответствующего документа. Так, в восьмой статье имеется пункт, отдельно рассматривающий сроки хранения бухгалтерских документов, которые могут быть использованы для начисления и удержания налогов. К таковым относятся бумаги, которые подтверждают непосредственное получение доходов, расходы, а также уже выплаченные в пользу государства налоги.

Наконец, такие сведения имеются в 29 ФЗ (№402-ФЗ от 06.12.2011г) «О бухгалтерском учете». В нем можно отыскать сроки хранения бухгалтерских документов в организации для коммерческих предприятий.

Была прибыль – стал убыток, «уточненка», «камералка», выездная проверка, а документы не сохранились

Любопытный налоговый спор недавно рассматривал АС ДВО. Из Постановления от 10.11.2017 № Ф03-4232/2017 по делу № А37-2539/2016 следует, что по результатам камеральной проверки организации доначислен налог на прибыль, поскольку она неправомерно уменьшила налоговую базу на сумму убытков, не доказав их правомерность и обоснованность. Организация обратилась в суд с требованием признать недействительным решение налогового органа. Суть налогового спора в следующем.

В октябре 2015 года общество представило уточненные декларации по налогу на прибыль за 2007, 2008, 2009, 2013 годы в связи с исключением из состава доходов сумм полученных из бюджета целевых поступлений, что привело:

-

к образованию переносимого на будущие периоды убытка за 2007, 2008 и 2009 годы;

-

к уменьшению налогооблагаемой базы за 2013 год вследствие переноса убытков за названные годы.

Налоговый орган не принял убытки за 2007 – 2009 годы, признав их не подтвержденными документально.

Встав на сторону инспекторов, арбитры обосновали свое решение так. При отсутствии документов, подтверждающих объем понесенного убытка, требования НК РФ не соблюдены.

Довод о том, что первичные документы представлялись налогоплательщиком ранее в ходе выездных налоговых проверок за соответствующие периоды, не обоснован. Дело в том, что в первичных декларациях за 2007, 2008 и 2009 годы была отражена прибыль. При проведении выборочным методом предыдущих выездных и камеральных налоговых проверок, охватывающих период 2007 – 2009 годов, инспекция не проверяла и не оценивала правомерность доходов и расходов налогоплательщика с учетом убытка.

Проведение камеральных проверок по уточненным налоговым декларациям за 2007, 2008, 2009 годы не означает, что убытки были проверены и подтверждены. Налоговый орган был лишен такой возможности, поскольку налогоплательщик представлял лишь сводные налоговые регистры по доходам и расходам, содержащие обобщенную информацию по хозяйственным операциям без расшифровки по видам доходов и статьям расходов, а также ведомости по счетам, тогда как первичные учетные документы, отражающие, в том числе статьи расходов, для проверки правильности формирования финансового результата в распоряжении инспекции отсутствовали.

Полагаем, комментарии в данном случае излишни.

Какие нормативные акты учитываются в первую очередь

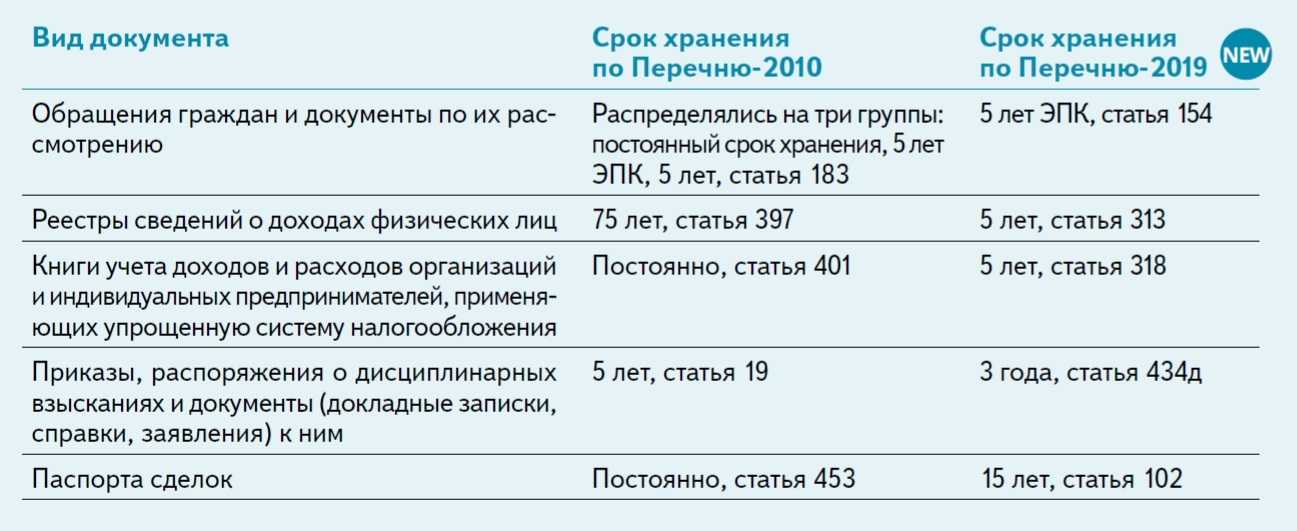

Обилие документов, регулирующих сроки хранения, могут вызвать в дальнейшем трудности. Сравнивая нормативы, прописанные в двух основных документах, такие как перечень 2019 года и закон №402, можно сделать выводы:

- Перечень устанавливает различные сроки хранения документов в зависимости от их вида, назначения.

- Закон №402 говорит о том, что документы должны храниться в бухгалтерии в течение 5-го периода, но при этом нормативы в зависимости от вида, разновидности документации не предусматривается.

- В п. 1 ст. 29 закона № 402-ФЗ уточняется, что в основе точного определения срока хранения лежит перечень.

Из вышеуказанных пунктов можно сделать вывод, что «судьбу» накладных, справок и иных видов отчетности решает перечень. При этом срок их хранения не может быть меньше, чем 5 лет.

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

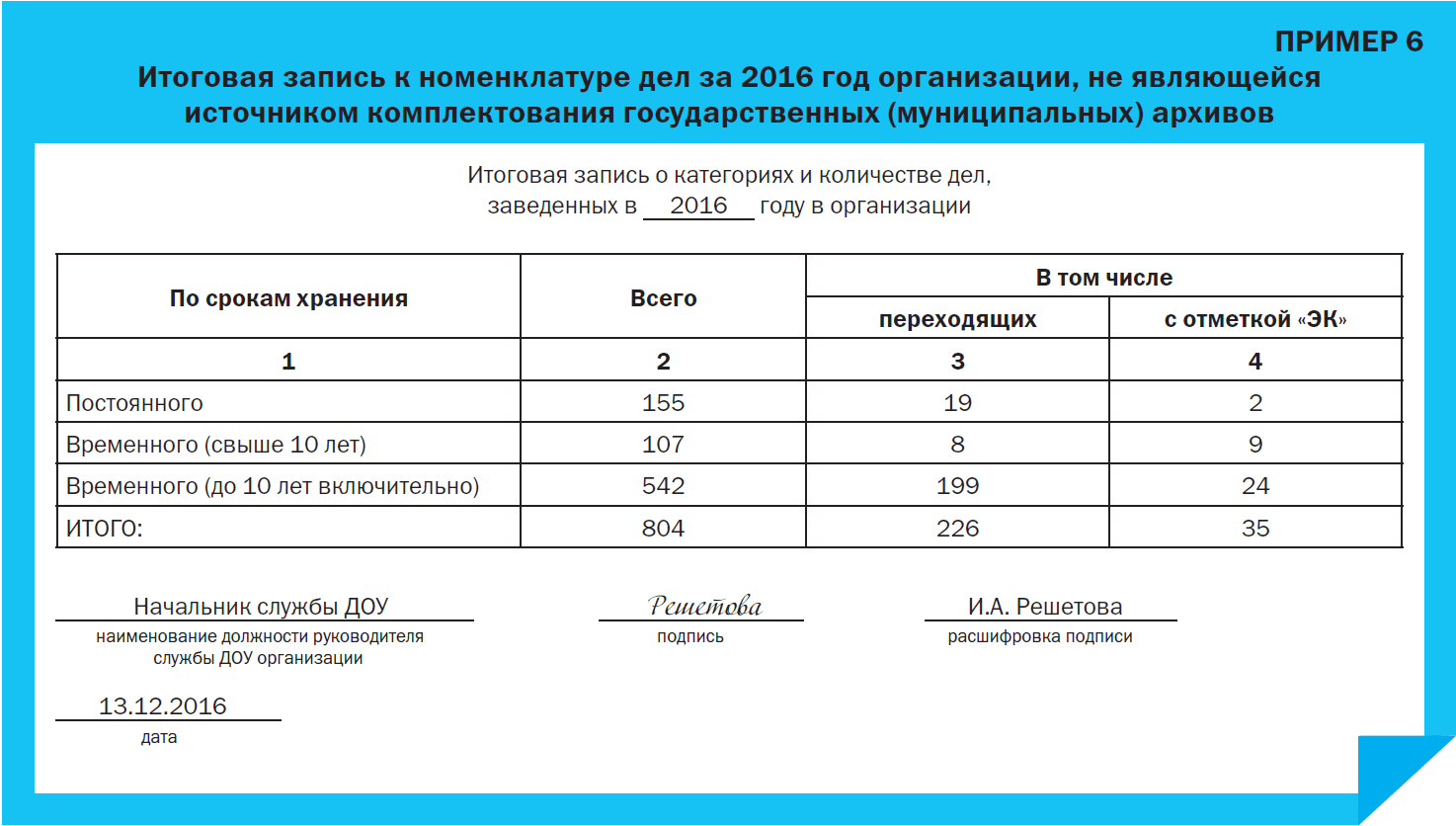

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Как определить важность бухгалтерских документов для организации?

Как же понять, на каких бумагах при их хранении необходимо ставить пометку «до минования надобности», и что с ними предстоит делать в дальнейшем? В этом случае профессиональные юристы рекомендуют проводить отдельную экспертизу ценности хранимых документов.

Основное требование, которым должны руководствоваться члены комиссии, – это не только ценность самих сведений в хранимых бумагах, но и тот ущерб, который может понести организация при их утере.

Таким образом, требуется увеличивать сроки хранения для следующих финансовых и бухгалтерских документов: любые договоры и сметы по тем работам, которые даже теоретически могут увеличить стоимость как самого предприятия, так и отдельных его компонентов; все бумаги и электронные носители, относящиеся к конкурсным закупкам; все документы, которые так или иначе могут потребоваться в случае судебных разбирательств (даже теоретически возможных).

Важные особенности

Если вы ознакомитесь с перечнем всех законов и постановлений, который имеется выше, вы можете удивиться: ведь стандартный срок хранения документов бухгалтерского учета не превышает пяти лет (ФЗ №402)! В то же время в нашей статье мы пишем о 10 годах и выше. Как такое может быть? К сожалению, в этом случае налицо плохая проработка нормативной базы, когда требования закона идут вразрез с реалиями. Поясним на примере.

Если вы являетесь даже простым индивидуальным предпринимателем, то легко можете столкнуться с ситуацией, когда налоговая инспекция требует предоставления документов, срок хранения которых уже истек (в соответствии с требованиями закона). В случае же ЗАО и ООО, годовой оборот которых может превышать десятки и даже сотни миллионов рублей, отсутствие даже каких-то маловажных бумаг может повлечь крупные неприятности.

К примеру, нередко требуются бумаги, подтверждающие правомерность истребования дебиторской задолженности. Не секрет, что на практике ее срок может исчисляться едва ли не десятком лет. Согласно закону, за то же время может быть уничтожено уже два комплекта бухгалтерских документов. Если компания действительно их утилизировала, она может понести крупные расходы. Как? Очень просто.

Если компания не сможет предоставить затребованные бумаги, придется пересчитывать налог на полученную прибыль (хотя ее вообще могло не быть), а также выплачивать крупные штрафы

Проще говоря, при определении сроков хранения нужно руководствоваться не столько требованиями закона (как это ни парадоксально), сколько реальной важностью того или иного документа для конкретной фирмы

Конечно, срок хранения первичных бухгалтерских документов в любом случае должен быть максимально продолжительным, но даже многие счета-фактуры в определенных условиях нужно сохранять в архиве более 15 лет. Если у предприятия имеются какие-то должники, или же оно само кому-то должно, такие бумаги необходимо хранить постоянно, вне зависимости от требований ФЗ и постановлений.

Индивидуальные предприниматели

Требования к этой категории компаний куда менее строги, так как и количество создаваемых документов там намного меньше. Так каков срок хранения бухгалтерских документов ИП? Давайте рассмотрим этот вопрос чуть подробнее. Во-первых, все свидетельства о постановке на учет, ежегодная отчетность в налоговые органы. Эти сведения должны храниться постоянно, на протяжении всего срока существования конкретной компании.

Впрочем, если у предпринимателя нет наемных работников, а учет он ведет по упрощенной схеме, на этом все требования и заканчиваются. Разумеется, срок хранения бухгалтерских документов ИП в этом случае составляет все те же самые 75 лет, так как к их числу относятся только годовые отчеты.

Требования к организации архивного дела в компании

Вот мы и рассмотрели основные сведения по срокам. Но как же организовать само хранение документов организации? Какие способы имеются?

Во-первых, можно создать собственный архив. В случае ИП и небольших ООО архивариусом нередко становится либо сам руководитель предприятия, либо специально нанятый работник. Самим архивом становится или специально выделенное помещение, или даже крупный сейф.

Но в последние годы куда более популярным становится обращение в специальные компании, которые специализируются на создании и хранении архивов. Они могут помочь как систематизировать уже имеющиеся хранилища, так и с нуля создавать новые

В случае компаний, которым особенно важно сохранить особенно ценные документы в полной безопасности, эти фирмы могут организовать их хранение в специально защищенных и особо охраняемых боксах

Плюсом первого способа является полный ваш контроль над своими документами, да и дешевизна этого метода очевидна. К минусам относится уязвимость архива (далеко не у все есть средства на оборудование пожарозащищенной комнаты). Кроме того, далеко не у всех есть соответствующее юридическое образование для правильной организации хранения.

В число плюсов второго метода входит идеальная организация хранения, а также полная юридическая подготовленность сотрудников агентства. Отрицательной стороной является далеко не столь полный контроль над самим архивом руководства компании.

Вот мы и рассмотрели, какой срок хранения бухгалтерских документов предусматривается законодательными нормативами, а также требования, которые предъявляют к основным организационно-правовым формам бизнеса в этом случае.

Выводы

Мнение о том, что документы следует хранить в течение четырех лет с даты их составления, неверно. Установленный НК РФ четырехлетний срок хранения начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Порядок определения указанного периода мы пояснили на примерах.

Необходимо учитывать, что для некоторых случаев предусмотрены специальные сроки хранения документов (например, при переносе на будущее убытков, реализации объектов ОС с убытком).

Важно понимать, что в целях бухгалтерского учета отдельные документы нельзя уничтожить спустя пять лет хранения, обеспечивать их сохранность нужно на протяжении всего периода деятельности организации и даже дольше (путем передачи на хранение в архив). В случае если в разных нормативных правовых актах определены разные сроки хранения одного и того же документа, руководствоваться нужно тем актом, который предусматривает наибольший срок

В случае если в разных нормативных правовых актах определены разные сроки хранения одного и того же документа, руководствоваться нужно тем актом, который предусматривает наибольший срок.

Отсутствие первичных учетных документов влечет налоговые последствия и административную ответственность.