- Основания для автоматической ликвидации ООО

- Последствия исключения юридического лица из ЕГРЮЛ

- Процедура ликвидации недействующего юридического лица-должника

- Исключение ИЗ ЕГРЮЛ

- Неизбежные последствия исключения из ЕГРЮЛ

- Взгляд ФНС

- Порядок внесения в ЕГРЮЛ записи о недостоверности сведений

- Какие последствия ждут организацию, если юридический адрес недостоверен?

- Основания для оспаривания решения

- Судебная практика

- Возражение на ликвидацию ООО по решению налогового органа

- Что же это значит?

- Прекращение недействующего юридического лица

- Как исключается из ЕГРЮЛ юридическое лицо при реорганизации?

- Судебный порядок обжалования исключения ООО

Основания для автоматической ликвидации ООО

Под автоматической ликвидацией в данном материале понимается ситуация, при которой налоговый орган исключает юрлицо из ЕГРЮЛ.

Основания для такого исключения могут быть следующие:

- если юрлицо 12 месяцев не сдает отчетность, по его банковским счетам не проводятся операции и юрлицо не банкротится, т.е. у налоговой отсутствуют указанные сведения. При наличии приведенных признаков юрлицо будет признано недействующим и в отношении него может быть принято решение об исключении из ЕГРЮЛ.

- когда невозможно ликвидировать юрлицо, поскольку у него отсутствуют средства на расходы по его ликвидации, и на учредителей (участников) нет возможности возложить эти расходы.

- если в ЕГРЮЛ более шести месяцев с момента внесения содержится запись о недостоверности каких-либо сведений.

Последствия исключения юридического лица из ЕГРЮЛ

Административное исключение юридического лица из реестра влечет за собой правовые последствия, аналогичные тем, что присущи процедуре ликвидации:

- прекращение деятельности предприятия без правопреемства (перехода прав и обязанностей к другим лицам);

- задолженность юридического лица перед кредиторами (в том числе и перед бюджетом) погашается, исходя из имеющегося имущества организации и очередности выставленных требований.

Если юридическое лицо не имеет активов, которые можно реализовать для удовлетворения требований кредиторов, то его долги перед контрагентами и бюджетом признаются безнадежными с момента исключения из ЕГРЮЛ.

Нельзя рассматривать удаление из Государственного реестра юрлиц, как легкий способ ликвидации «мертвого» предприятия. Такой подход применим только для тех компаний-«однодневок», которые создавались на короткий срок. Если в числе учредителей и руководителей фирмы нет реальных физических лиц, которым можно предъявить налоговые претензии, то внесудебное исключение из ЕГРЮЛ пройдет безболезненно.

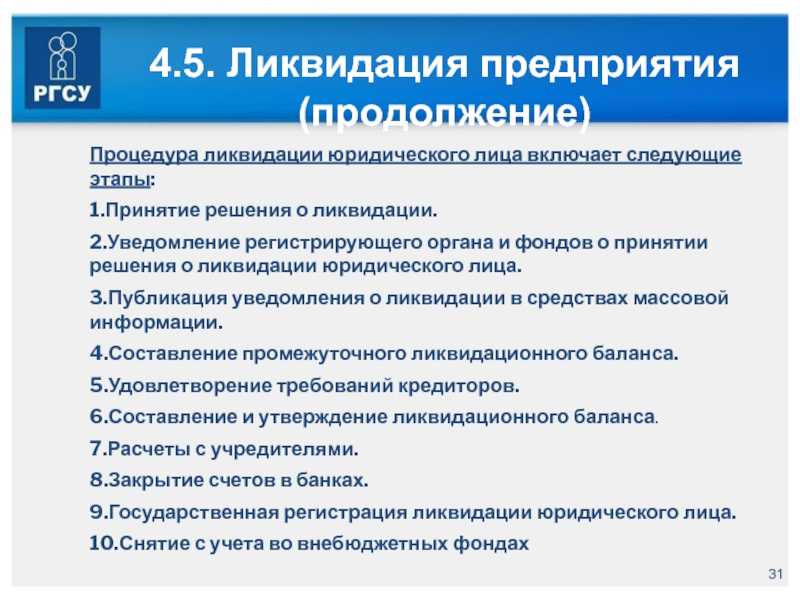

Процедура ликвидации недействующего юридического лица-должника

Отдельного упоминания заслуживает тот факт, что процесс исключения юрлица из ЕГРЮЛ не является ликвидационной процедурой. Оно не предусматривает действий с имуществом предприятия, в том числе – направленных на удовлетворение требований кредиторов. При наличии у недействующей компании имущества и непогашенных перед партнерами обязательств применяется процедура банкротства отсутствующего должника. Это совсем другой процесс, требующий иных подходов и законодательной базы.

Обязательное условие – наличие критериев отсутствия:

- Неосуществление деятельности;

- Отсутствие руководителя компании и невозможность определить его место нахождения.

Суд о банкротстве отсутствующего должника инициирует налоговая. Законы РФ позволяют рассмотреть дело в укороченный срок: один месяц

Законодательство принимает во внимание, что при отсутствии должника невозможно применить к бизнесу наблюдение, финансовое оздоровление и внешнее управление. Зато предусмотрена упрощенная процедура ликвидации недействующего юридического лица налоговым органом

Эти вопросы находятся в ведении арбитражного суда: именно он решает, применять ли упрощенный алгоритм действий.

Для ликвидации недействующего юридического лица назначают конкурсного управляющего, в обязанности которого входит публикация сведений о банкротстве компании, а также письменное уведомление кредиторов о процедуре банкротства, чтобы они имели возможность предъявить требования.

В случае, если имущества отсутствующего должника достаточно для расчетов с кредиторами, у конкурсного управляющего есть возможность подать ходатайство о переходе к общей процедуре банкротства. Однако практика показывает, что это условие соблюдается редко, потому с высокой долей вероятности придется придерживаться упрощенной схемы действий.

Исключение ИЗ ЕГРЮЛ

Если не сдавать отчетность и не совершать операции хотя бы по одному расчетному счету – через год такое ООО может быть исключено из ЕГРЮЛ. Это означает, что ООО признается недействующим, «фактически прекратившим деятельность» и ликвидируется налоговой в административном порядке. Основание – ст. 21.1 ФЗ о государственной регистрации юр.лиц и ИП №129-ФЗ от 08 августа 2001 года.

Неизбежные последствия исключения из ЕГРЮЛ

Учредитель, с долей не менее 50% и руководители на 3 года не смогут выступать учредителями и (или) руководителями других организаций. При попытке открыть, купить фирму или стать директором и даже ликвидатором в другой организации – налоговая выдаст отказ. Основание — п. «ф» ст. 23 ФЗ о гос.регистрации ЮЛ и ИП №129-ФЗ.

Взгляд ФНС

С позиции налоговой службы ликвидация предприятия из ЕГРЮЛ осуществляется исключительно в тех случаях, когда у компании нет долгов по обязательным платежам. Именно поэтому фискальные органы, способные решать вопросы об очищении реестра от предприятий, которые не действуют, вместо процедуры исключения из ЕГРЮЛ подают иск о признании банкротом юридического лица.

Арбитражные суды, в свою очередь, рассматривая заявления ФНС, находят все свойства недействующей организации и не принимают иски о банкротстве к рассмотрению. Наличие в налоговом и гражданском законодательстве разночтений требуют регулирования. Это нужно для того, чтобы в ЕГРЮЛ была исключительно актуальная информация о действующих предприятиях.

Порядок внесения в ЕГРЮЛ записи о недостоверности сведений

Следует учесть, что появление записей о недостоверности сведений о юридическом лице в ЕГРЮЛ возможно только по результатам соответствующей проверки со стороны ИФНС.

К сведению: порядок проверки достоверности сведений, включенных в ЕГРЮЛ, утвержден Приказом ФНС России от 11.02.2016 № ММВ-7-14/72@. Основанием для назначения такой проверки является заявление заинтересованного лица. Она осуществляется в срок не более 1 месяца, следующего за истечением 7 рабочих дней со дня получения указанного заявления. В некоторых случаях этот срок может быть увеличен до 2 месяцев (п. 9 Приказа № ММВ-7-14/72@).

Если по результатам проверки ИФНС установит недостоверность сведений о юридическом лице в ЕГРЮЛ, она направит проверяемому лицу (а также его учредителям и (или) участникам и лицу, имеющему право действовать без доверенности от имени указанного ЮЛ), уведомление о необходимости представления в ИФНС достоверных сведений (п. 6 , п. 18 Приказа № ММВ-7-14/72@).

В свою очередь, ЮЛ обязано в течение 30 дней с момента направления данного уведомления сообщить в ИФНС соответствующие сведения или представить документы, свидетельствующие о достоверности сведений, в отношении которых регистрирующим органом направлено уведомление о недостоверности.

Если ЮЛ не исполнит эту обязанность в указанный срок или представит документы, не подтверждающие достоверность сведений, то ИФНС внесет в ЕГРЮЛ запись о недостоверности содержащихся в реестре сведений о нем (см. также Письмо Минфина России от 11.03.2019 № 03-12-13/15455).

Обратите внимание: Инспекция не обязана проверять наличие у исключаемого из реестра ЮЛ неисполненных обязательств перед третьими лицами (за исключением информации об открытом исполнительном производстве). Взыскатели задолженности исключаемого из реестра лица, учитывая полномочия ИФНС, могут и должны сами контролировать действия ИФНС, которые она проводит в отношении должника (см

Постановление АС СЗО от 08.04.2019 № Ф07-1798/2019 по делу № А56-67726/2018).

Таким образом, внесению в ЕГРЮЛ записи о недостоверности содержащихся в ЕГРЮЛ сведений о ЮЛ предшествует процедура, в рамках которой данное лицо может устранить возникшие у ИФНС обоснованные сомнения в достоверности сведений о нем, включенных в ЕГРЮЛ (см. Письмо Минфина России от 11.03.2019 № 03-12-13/15455).

Но если такая запись в реестре все же появилась, отчаиваться не нужно: это не окончательный приговор, а предупреждение. И у ЮЛ еще достаточно времени для исправления ситуации.

Какие последствия ждут организацию, если юридический адрес недостоверен?

Произошло страшное – по указанному в ЕГРЮЛ адресу организации выехала проверка из налоговой инспекции, а вас там не оказалось. Проверяющие составили протокол и вернулись восвояси, а вы ни сном, ни духом о происходящем не знаете.

Обратите внимание! Отсчет срока ведется не со дня вручения письма, а со дня отправки. Представим, что срок прошел, а достоверность не была подтверждена, что произойдет?

Представим, что срок прошел, а достоверность не была подтверждена, что произойдет?

- В ЕГРЮЛ появится запись о недостоверности данных. Ваши партнеры и клиенты могут увидеть ее, например, при запросе выписки с сайта ФНС, в специальных онлайн-сервисах, предоставляющих подобную информацию или при загрузке в электронном виде сведений и документов. Репутации это явно не пойдет на пользу. Если ваша компания плательщик НДС, то покупатели будут бояться вас как огня. Наверняка налоговая заинтересуется сделками с контрагентом, у которого проблемы с юридическим адресом.

- Банки могут заблокировать банковские счета, и новые вы открыть не сможете, ведь кредитная организация непременно запросит выписку в ФНС, а там уже стоит «черная метка».

- Невозможно будет зарегистрировать новую организацию ни руководителю, ни владельцам доли более 50% в уставном капитале проблемной компании.

- Вообще совершение каких-либо юридических действий станет затруднительным. Например, получить кредит вряд ли получится.

- На директора может быть наложен административный штраф в сумме от 5 до 10 тысяч рублей. При повторном нарушении грозит уже дисквалификация на срок от одного до трех лет.

- Если при прошествии 6 месяцев со дня внесения записи о недостоверности в реестр ничего не произойдет, то ФНС вправе исключить компанию из ЕГРЮЛ. Т.е. попросту ликвидировать.

- В течение трех лет со дня ликвидации бывшие участники и директор не смогут зарегистрировать новую организацию или выполнять функции руководителя.

Как видите, последствия неприятные. Стоит упомянуть, что при наличии определенных доказательств как на участников, так и на руководителя возлагается субсидиарная ответственность перед кредиторами общества.

Основания для оспаривания решения

При исключении из реестра в административном порядке оспорить решение можно при наличии этих оснований:

- Нет оснований для исключения из ЕГРЮЛ. К примеру, налоговая ошиблась, получила неверные сведения и на их основании приняла решение об исключении.

- Нарушен порядок исключения. К примеру, в СМИ не публиковалось сообщения о проведении процедуры.

- Были получены возражения. В течение 3 месяцев после исключения ЮЛ или кредиторы могут отправить обоснованные возражения. В этом случае процедура должна быть остановлена. Если возражения не были приняты к учету, появляются основания для проведения оспаривания.

Все рассмотренные основания должны быть подтверждены документально.

Судебная практика

В законе указано, что исключить ЮЛ могут при длительном отсутствии движения по счетам. Последнее подтверждает отсутствие деятельности компании. Однако некоммерческая организация может работать, не прибегая к использованию счетов. Она может оспорить свое исключение в том случае, если докажет наличие деятельности.

Принятие решения по делу зависит от позиции конкретного суда. Некоторые суды полагают, что исключение возможно только при наличии всех условий. Если компанию исключили из ЕГРЮЛ по одному основанию, по обжалованию принимается положительное решение. Другие суды трактуют норму статьи 21.1 ФЗ №129 буквально. Если ЮЛ попадает хотя бы под одно основание, в просьбе об отмене решения отказывают.

К СВЕДЕНИЮ! Куда лучше обращаться? Административное рассмотрение дела отличается скоростью. Через налоговую можно решить вопрос быстро и без уплаты пошлины. Плюсом суда является то, что он является незаинтересованным органом. Судья поставит окончательную точку в деле.

Возражение на ликвидацию ООО по решению налогового органа

Как мы уже знаем из предыдущего раздела, на решение налоговой о предстоящем исключении из ЕГРЮЛ конкретного юрлица заинтересованные лица вправе представить в установленный срок заявления с возражениями о предстоящем исключении лица из ЕГРЮЛ. Возражения подаются по форме Р38001 и должны быть мотивированными.

В случае пропуска срока на подачу возражений и исключении ООО из ЕГРЮЛ, заинтересованное лицо вправе обжаловать решение налогового органа об исключении юрлица из ЕГРЮЛ в течение года, когда они узнали или должны были узнать о нарушении своих прав, если затронуты их права и законные интересы.

Что же это значит?

Это значит, что учредители с долей более 50% и генеральные директоры компаний, исключенных из ЕГРЮЛ по решению налоговой и имевших на момент исключения задолженность перед бюджетом, в течение трех лет с момента исключения такой компании из ЕГРЮЛ не смогут стать учредителями и/или директорами при создании новых компаний и не смогут войти в состав участников и назначаться директорами действующих юрлиц.

Хочу обратить внимание, что с точки зрения буквы закона ограничение на участие будет только в том случае, если имелся долг перед бюджетом. Причем, долг этот может быть совсем символическим — даже 1 копейка уже будет считаться задолженностью, которая будет влиять на наложение данных ограничений

Если же компания была исключена, но долга перед бюджетом у фирмы не было, то ограничения для собственников быть не должно.

Но ситуации с отсутствием задолженностей почти не встречаются на практике, так как если компания перестала отчитываться, ей обязательно начислят штрафы за несдачу отчетности. Да и возникновение из ниоткуда пеней, думаю, никого из предпринимателей не удивит.

При этом один инспектор в частной беседе сообщил мне, что они ставят данные запреты всем участникам и директорам исключенных компаний, не разбираясь, есть ли реально у компании задолженность.

Дополнительные последствия исключения для учредителей, директоров и других контролирующих компанию лиц — субсидиарная ответственность.

Еще сложнее ситуация обстоит, если бросить решили компанию с приличной задолженностью, полагая, что нет компании — нет проблем, не нужно ничего возвращать.

Но не тут-то было.

С 1 сентября 2017 года были внесены поправки в закон о банкротстве и закон об ООО, которые позволили кредиторам компании предъявлять требование непосредственно к ее бывшему руководителю/собственнику даже после принудительного закрытия компании налоговым органом на протяжении трех лет, минуя процедуру банкротства брошенной компании.

Поэтому «бросание» компаний с задолженностью — самый быстрый и прямой путь к субсидиарной ответственности.

Прекращение недействующего юридического лица

При наличии оснований для исключения недействующего юрлица из ЕГРЮЛ налоговый орган принимает решение о предстоящем исключении юрлица из ЕГРЮЛ.

Решение о том, что налоговый орган намерен исключить из ЕГРЮЛ недействующее ООО, публикуется в Вестнике госрегистрации в течение 3-х дней с момента принятия. Также с указанным решением должна быть опубликована информация о порядке и сроках направления заявлений недействующим юрлицом, кредиторами или иными лицами, права и законные интересы которых затрагиваются соответствующим решением, а если быть более точным, то исключением недействующего юрлица из ЕГРЮЛ. Указывается адрес для направления заявлений.

После того, как налоговый орган опубликует свое решение, у заинтересованных лиц есть 3 месяца для направления мотивированных заявлений в соответствии с пунктом 2 настоящего раздела, по установленной форме. В этом случае решение об исключении не будет принято.

Если же никакие заявления с возражениями не поступят, тогда юрлицо будет исключено из ЕГРЮЛ.

Как исключается из ЕГРЮЛ юридическое лицо при реорганизации?

Для того чтобы добровольно «избавиться» от фирмы, не приносящей дохода и не занимающейся хозяйственной деятельностью, существуют альтернативные способы, к которым относятся все разновидности реорганизационных мероприятий.

В процедуре исключения из ЕГРЮЛ посредством реорганизации есть и положительный момент: сравнительно небольшое количество документов, которые требуются для подачи в регистрационные органы. Помимо этого, тот период, на протяжении которого ликвидация организации будет признана завершенной, колеблется в пределах от двух до четырех месяцев.

Как только принимается решение учредителями предприятия о будущей реструктуризации, необходимо получить от учредителей компании-правопреемника ликвидируемой компании официальное согласие. Вердикт о реорганизации и соответствующее уведомление формы С-09-4 должны быть переданы в налоговую службу. При этом в Единый государственный реестр юридических лиц вносят запись о начале процедуры.

На протяжении пяти дней обязанность юридического лица – известить в письменном виде всех кредиторов о предполагаемой ликвидации. Также по закону учредители должны 2 раза опубликовать сведения о реорганизации в «Вестнике государственной регистрации» – специальном журнале. Между объявлениями должен пройти месяц.

Судебный порядок обжалования исключения ООО

Обращение (исковое заявление) составляется в письменной форме или с помощью сервиса «Мой арбитр». При обращении в суд оплачивается госпошлина в размере 3000 рублей для юридических лиц. Дело разбирается в срок не более 3 месяцев с даты поступления заявления. Решение суда вступает в силу сразу же после его принятия (ч. 7 ст. 201 АПК РФ).

Содержание искового заявления:

- название суда;

- данные заявителя, место его нахождения или жительства, телефоны, электронная почта;

- наименование налогового регистрирующего органа;

- реквизиты решения, номер и дата записи в реестре, которые оспариваются;

- описание ситуации, какие права и законные интересы затронуты решением/действием;

- информация о том, каким нормативным актам не соответствует решение/действие. В частности, они могут противоречить п. 1, 2, ст. 21.1, п. 7 ст. 22 закона № 129-ФЗ. Также при несоблюдении правил публикации решения о предстоящем исключении речь идет о нарушении п. 3 ст. 21.1 закона № 129-ФЗ.

- требование о признании незаконным:

- решения инспекции о предстоящем исключении из реестра;

- действия регистрирующего органа по внесению в ЕГРЮЛ записи о прекращении деятельности организации.

И обязательно указываете перечень приложений.

Прикладываются к заявлению в силу ч. 2 ст. 199, ст. 126 АПК РФ:

- квитанция об оплате госпошлины;

- доказательства по доводам заявителя (перечень зависит от доводов);

- копия документа о регистрации ООО или ИП (например, лист записи о регистрации ООО);

- доверенность;

- выписка из ЕГРЮЛ/ЕГРИП о заявителе и органе, решение которого оспаривается;

- копия оспариваемого акта.

Итак, делаем краткий вывод: если вашу ООО исключают из выписки ЕГРЮЛ (появилась запись об исключении) то можно все решить в досудебном порядке, написав жалобу в налоговый орган или уже воспользоваться услугами арбитражного суда. В первом случае-все пройдет быстрее и без госпошлины, если же действовать через суд, то есть вероятность добиться желаемого положительного результата.

Также читайте на сайте: