Что важно помнить при продаже недостроенных объектов

Чаще всего компании продают целостные основные средства. Но бывает и такое, что реализации подлежат недостроенные объекты. К примеру, организация начала строительство здания для собственных нужд и в процессе стройки решила его продать.

Проводки отличаются от проводок по обычной продаже. При продаже недостроенного объекта будет использоваться счет 08, а проводки по амортизации будут отсутствовать. На этапе строительства у объекта отсутствует первоначальная стоимость — он считается капвложением. Если принимается решение о его продаже, он признается в учете как долгосрочный актив к продаже (ДАП) по п. 10.1 ПБУ 16/02.

По ФСБУ 26/2020 допустим свернутый порядок отражения выбытия капвложений. Если поступления от выбытия капвложений будут больше суммы их балансовой стоимостью и затрат на выбытие, то у организации появится прочий доход. Если нет — прочий расход.

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

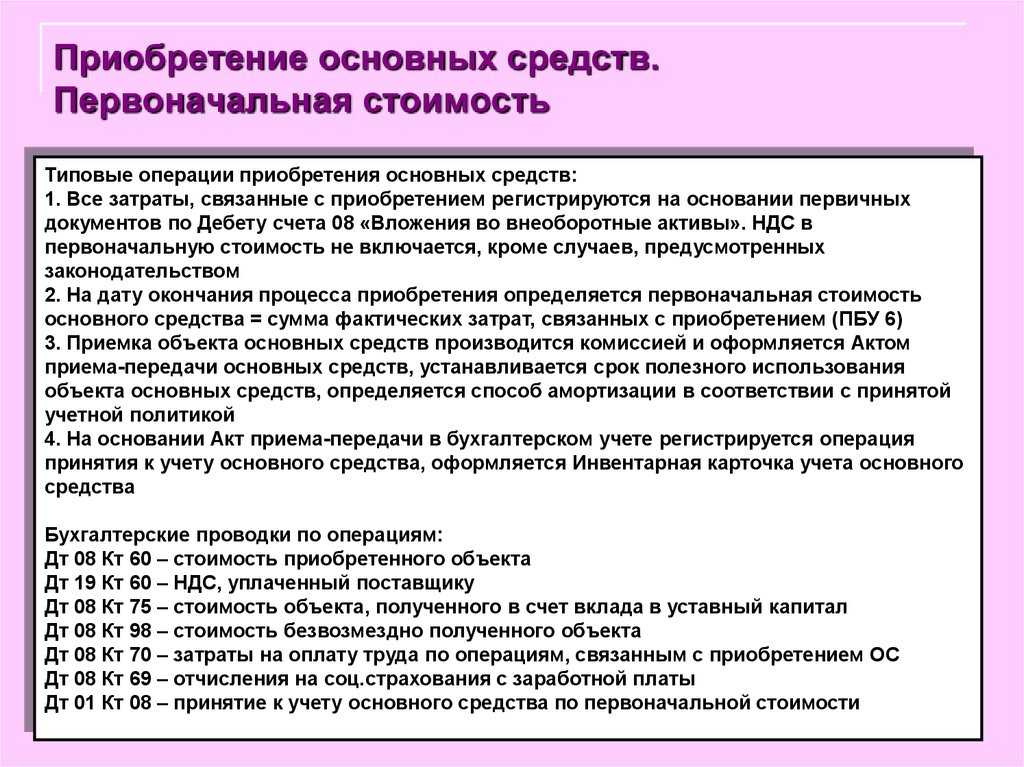

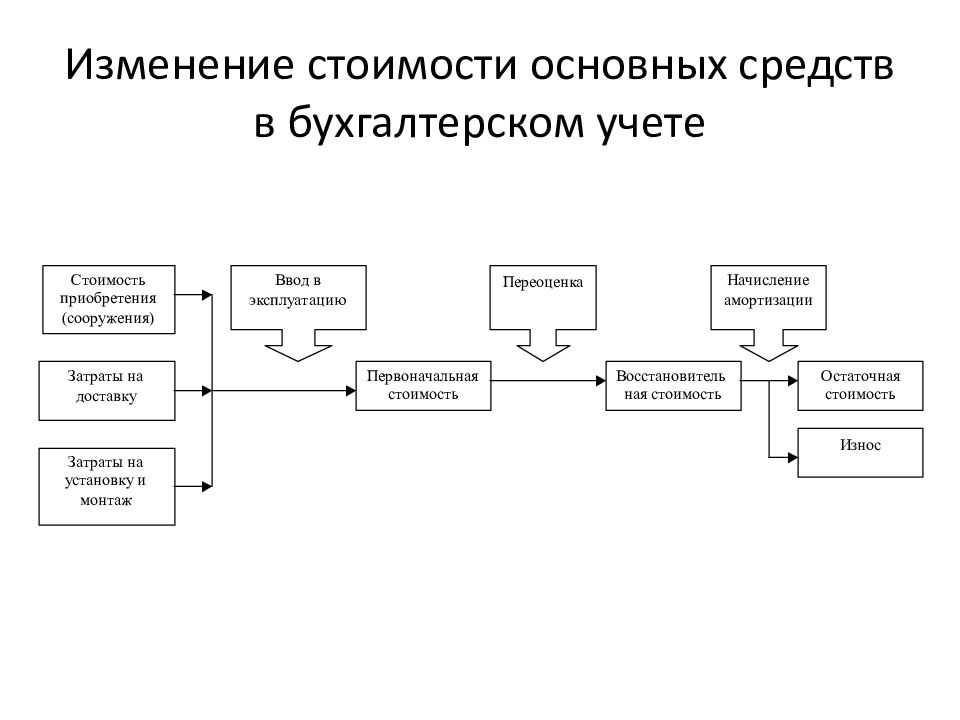

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

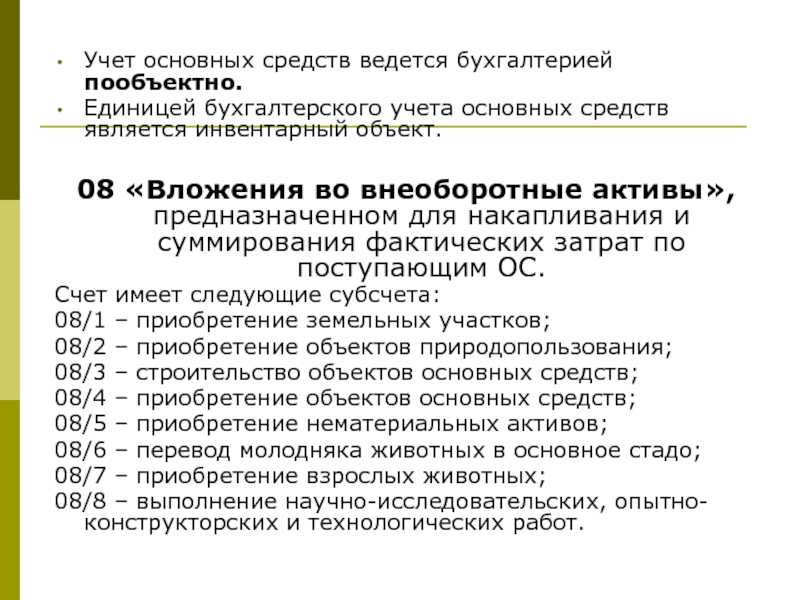

Единицей бухгалтерского учета основных средств является инвентарный объект.

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

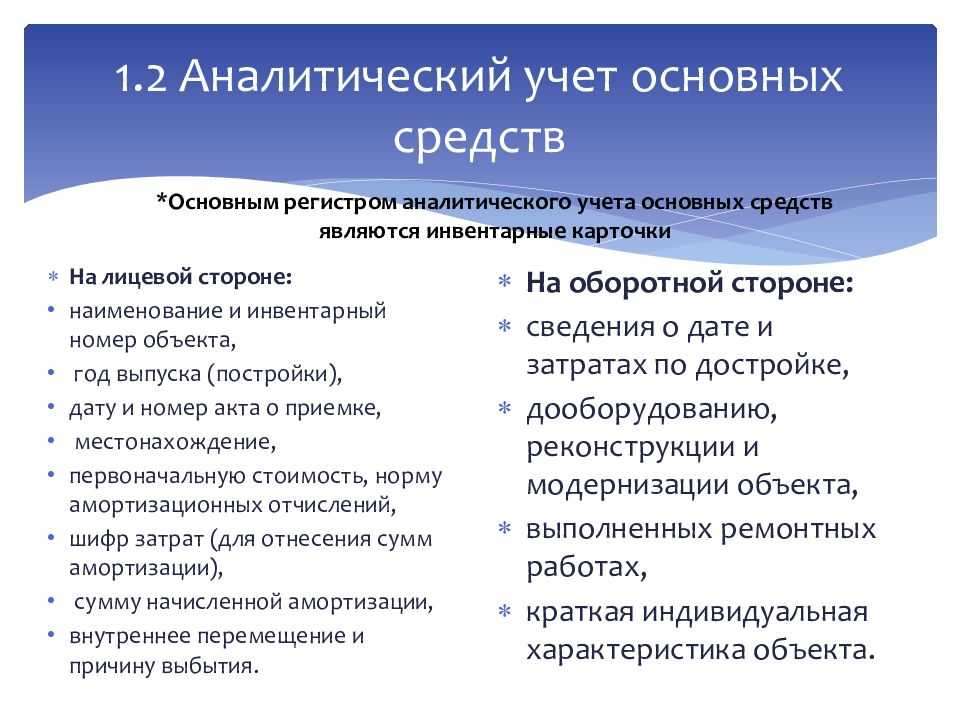

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

Налог на прибыль

В налоговом учете автомобиль признается амортизируемым имуществом, если одновременно отвечает следующим условиям (п. 1 ст. 256 НК РФ):

-

находится у налогоплательщика на праве собственности;

-

используется налогоплательщиком для извлечения дохода;

-

срок полезного использования составляет более 12 месяцев;

-

первоначальной стоимостью более 100 000 рублей (стоимостный критерий в размере 100 000 руб. действует с 01.01.2016 и применяется к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2016 на основании п.п. 7, 8 ст. 2, части 4, 7 ст. 5 Федерального закона от 08.06.2015 N 150-ФЗ).

-

Первоначальная стоимость основного средства вне зависимости от того, является оно новым или бывшим в эксплуатации, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за минусом НДС и акцизов (п. 1 ст. 257 НК РФ). Наличие взаимозависимости с продавцом не влияет на порядок определения его первоначальной стоимости.

Срок полезного использования бывшего в эксплуатации основного средства в целях налогообложения определяется с учетом положений п.п. 1, 7 и 12 ст. 258 НК РФ, устанавливающих возможность определения срока полезного использования для подержанного объекта с учетом его срока использования у предыдущего собственника.

Поскольку стоимость имущества является одним из обязательных признаков амортизируемого имущества для целей исчисления налога на прибыль, полагаем, что в рассматриваемой ситуации автомобиль, имеющий первоначальную стоимость менее 100 000 руб., не является амортизируемым имуществом, стоимость которого погашается посредством начисления амортизации.

Затраты на приобретение имущества, не являющегося амортизируемым имуществом, на основании пп. 3 п. 1 ст. 254 НК РФ относятся к материальным расходам. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. При этом налогоплательщик вправе выбрать порядок списания стоимости имущества, не признаваемого для целей налогообложения амортизируемым, а именно:

-

учитывать в расходах единовременно на дату ввода актива в эксплуатацию;

-

учитывать в течение нескольких отчетных периодов в самостоятельно определенном организацией порядке, причем такой порядок должен быть разработан с учетом экономически обоснованных показателей, в частности с учетом срока использования имущества.

Применяемый порядок должен быть закреплен в учетной политике для целей налогообложения (письмо Минфина России от 20.05.2016 N 03-03-06/1/29124).

Соответственно, в рассматриваемой ситуации стоимость автомобиля учитывается в составе материальных расходов одним из способов, указанных в пп. 3 п. 1 ст. 254 НК РФ.

Отметим, что официальные разъяснения применительно к рассматриваемой ситуации отсутствуют*(1). Полагаем, что косвенно о возможности учета приобретенного организацией имущества в составе материальных расходов свидетельствуют разъяснения Минфина России, представленные в письме от 09.02.11 N 03-03-06/2/29.

Кроме того, в постановлении АС Восточно-Сибирского округа от 19.01.2017 N Ф02-7680/16 судьи также пришли к выводу, что одним из обязательных признаков амортизируемого имущества для целей исчисления налога на прибыль является то, что стоимость данного имущества на момент его принятия налогоплательщиком к учету составляет более установленного лимита. При таких обстоятельствах сами по себе ссылки на положения пунктов 1, 5, 7 ст. 258 НК РФ, определяющие порядок исчисления срока полезного использования амортизируемого имущества, не подтверждают, что спорное имущество является амортизируемым.

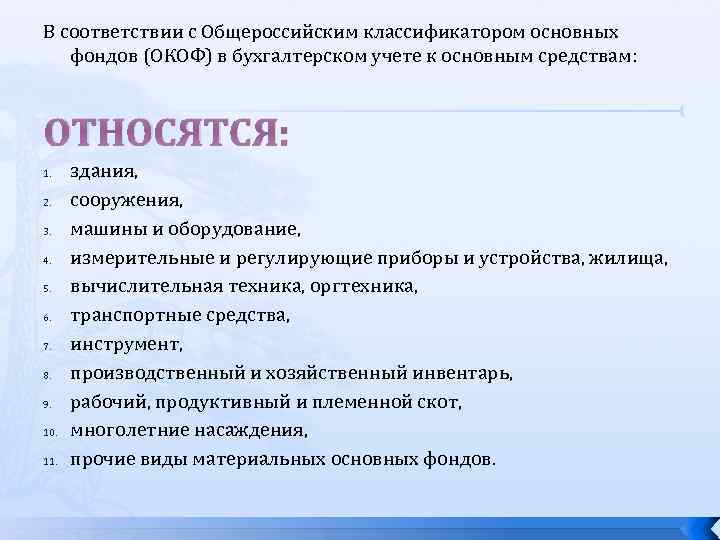

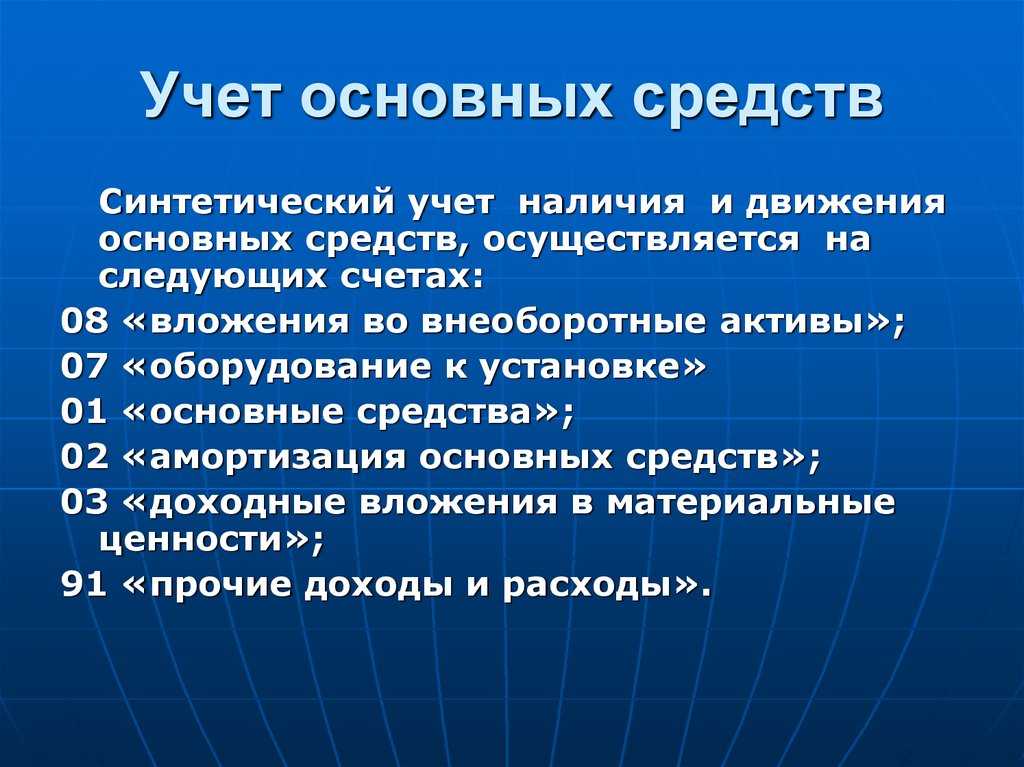

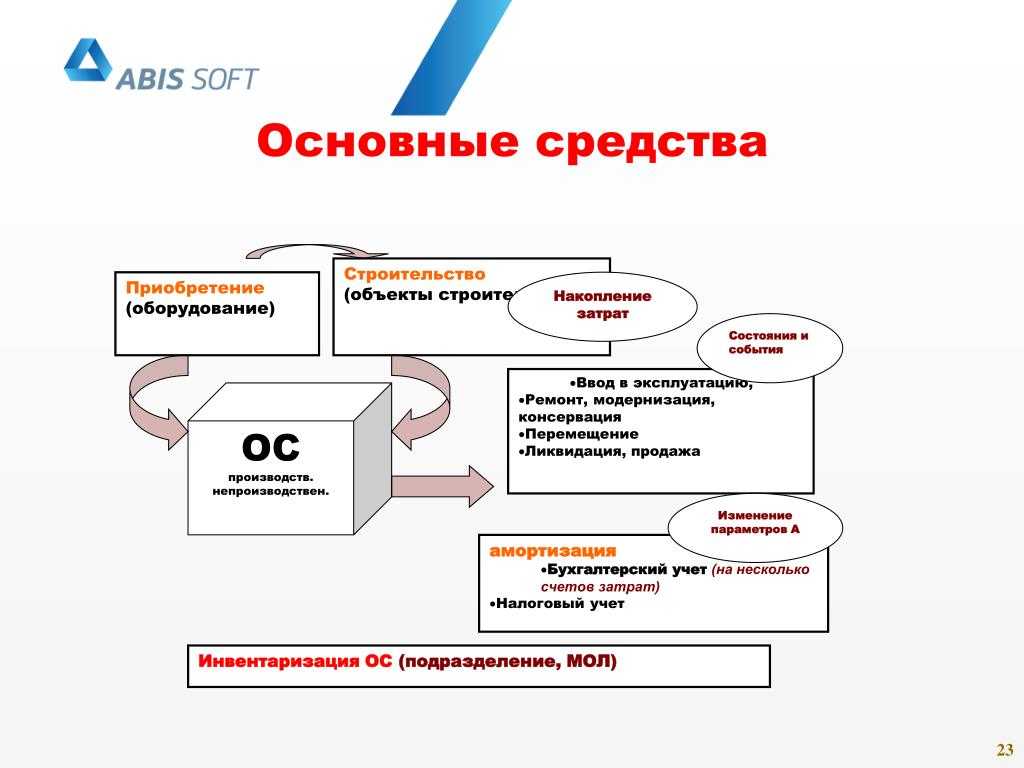

ФОРМИРОВАНИЕ СОСТАВА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

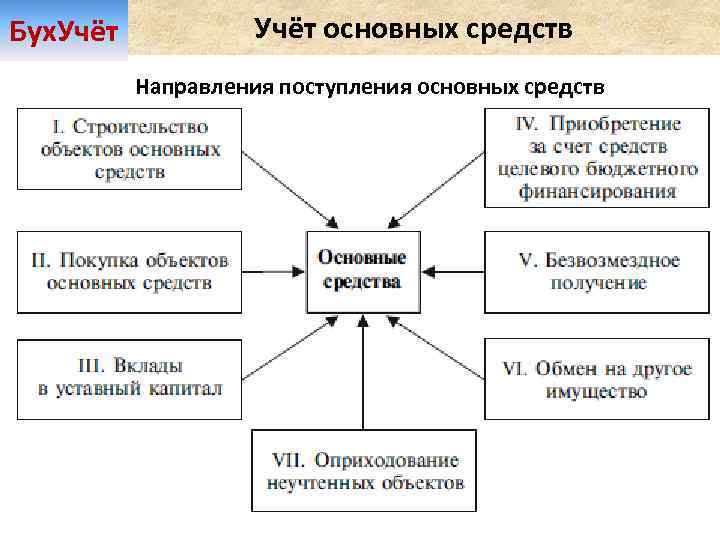

Основные средства наряду с материалами, товарами, трудовыми ресурсами — основа деятельности организации. Поступить в организацию основные средства могут разными способами:

• по договору купли-продажи (один из основных способов);

• по договору мены;

• по договору дарения (безвозмездное получение);

• по итогам инвентаризации (как выявленный излишек активов);

• при реорганизации (правопреемственность).

Поступившее в организацию любым из этих способов основное средство оприходуется в состав имущества организации.

Важно!

Чтобы приобретенное имущество можно было признать объектом основных средств, необходимо, чтобы на дату его принятия к учету одновременно выполнялись четыре условия:

• объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией организацией за плату во временное владение и пользование или во временное пользование;

• объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• организация не предполагает последующую перепродажу данного объекта;

• объект способен приносить организации экономические выгоды (доход) в будущем.

Если у вас есть сомнения по составу основных средств, обратитесь к п. 5 р. 1 ПБУ 6/01 — в нем приведен перечень основных позиций основных средств.

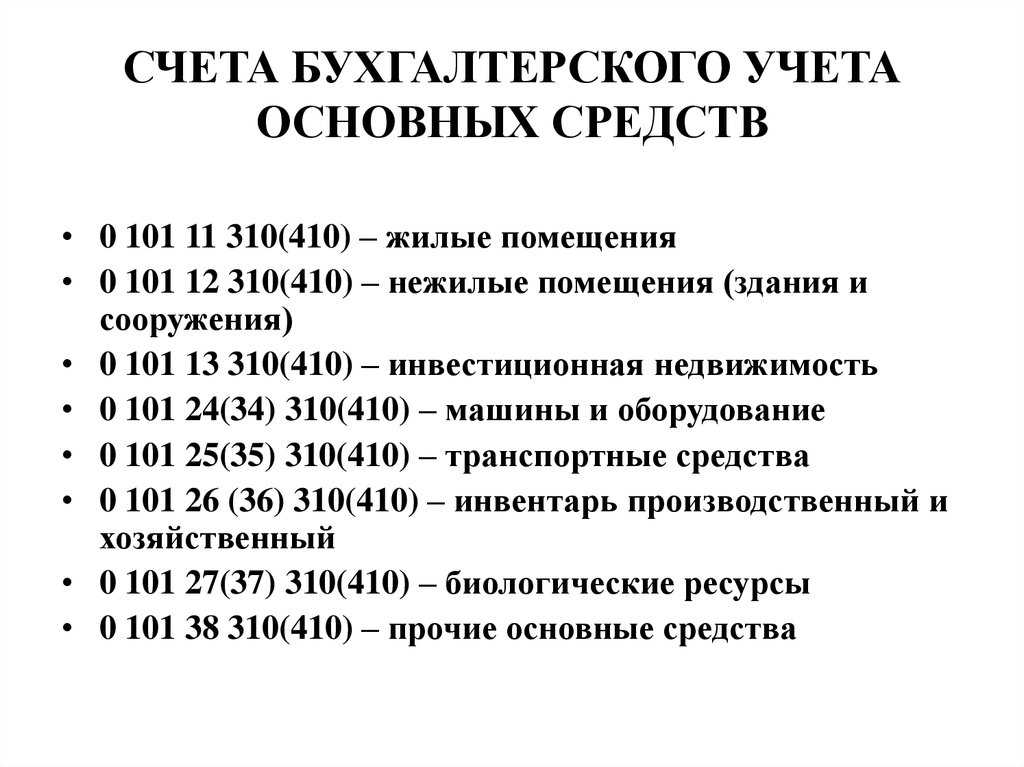

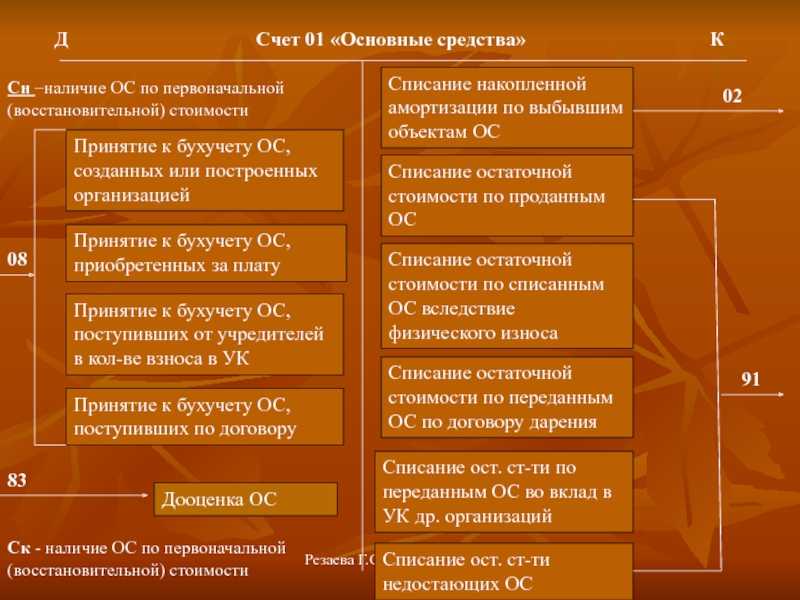

Основные средства организации учитывают на счете 01 «Основные средства».

Активы стоимостью не более 40 000 руб. за единицу организации имеют право учитывать в составе оборотных активов (как правило, это счет 10 «Материалы»).

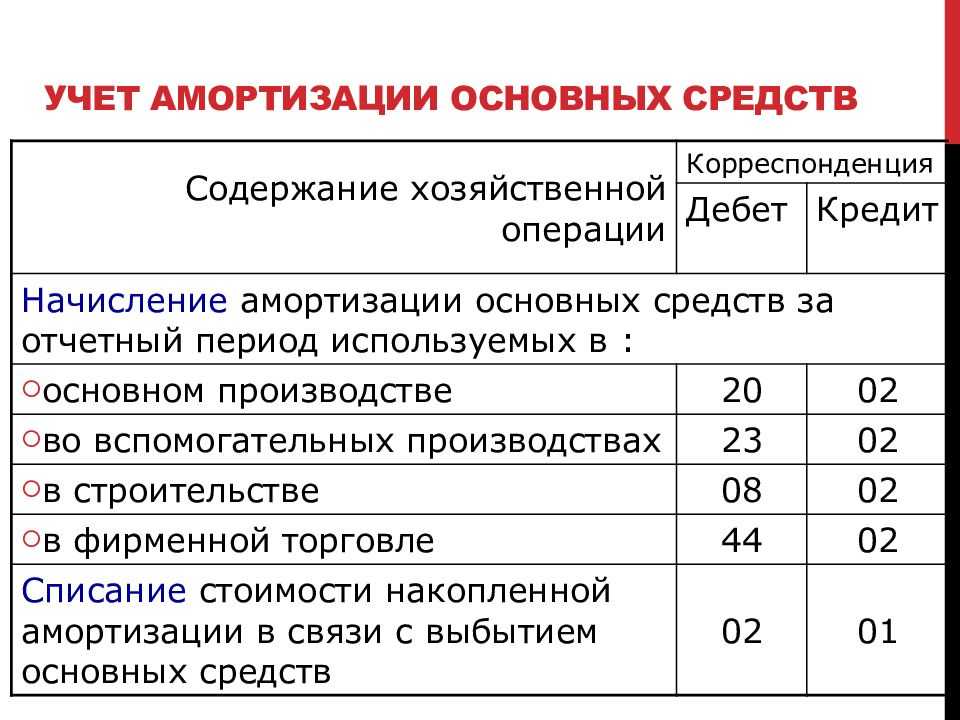

Начиная с месяца, следующего за месяцем принятия основного средства на учет, каждый месяц начисляется амортизация.

Алгоритм действий по приему на учет основного средства:

Форму учета основного средства организация может разработать самостоятельно (главное, закрепить ее в учетной политике), а может использовать унифицированную форму (табл. 1).

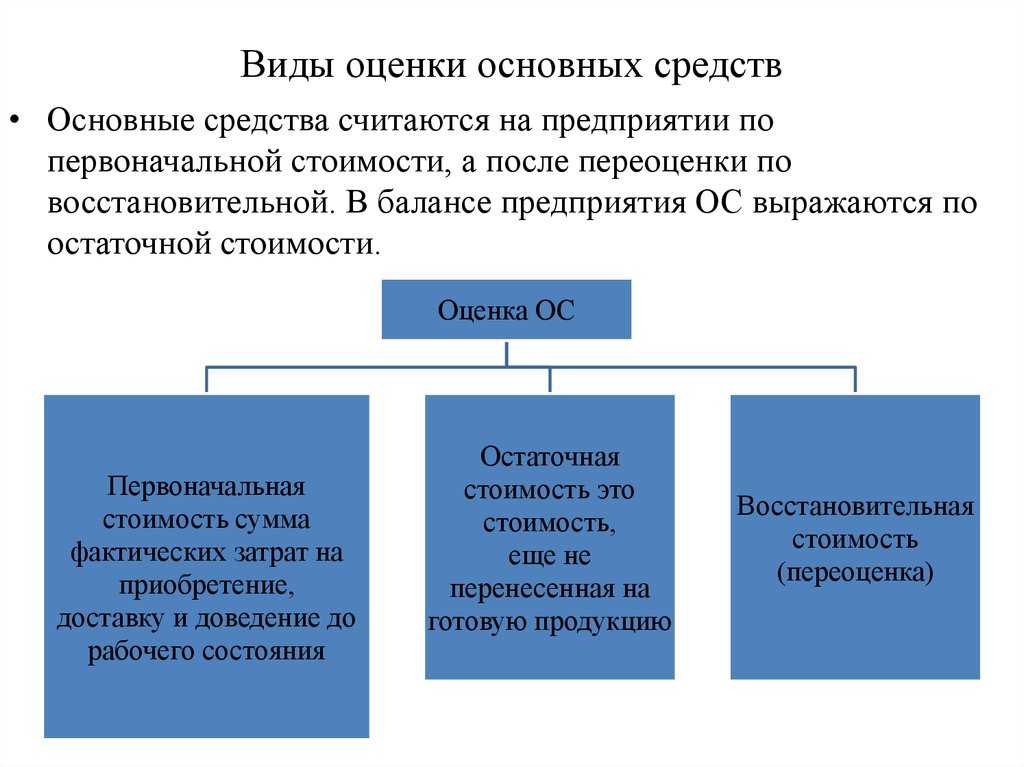

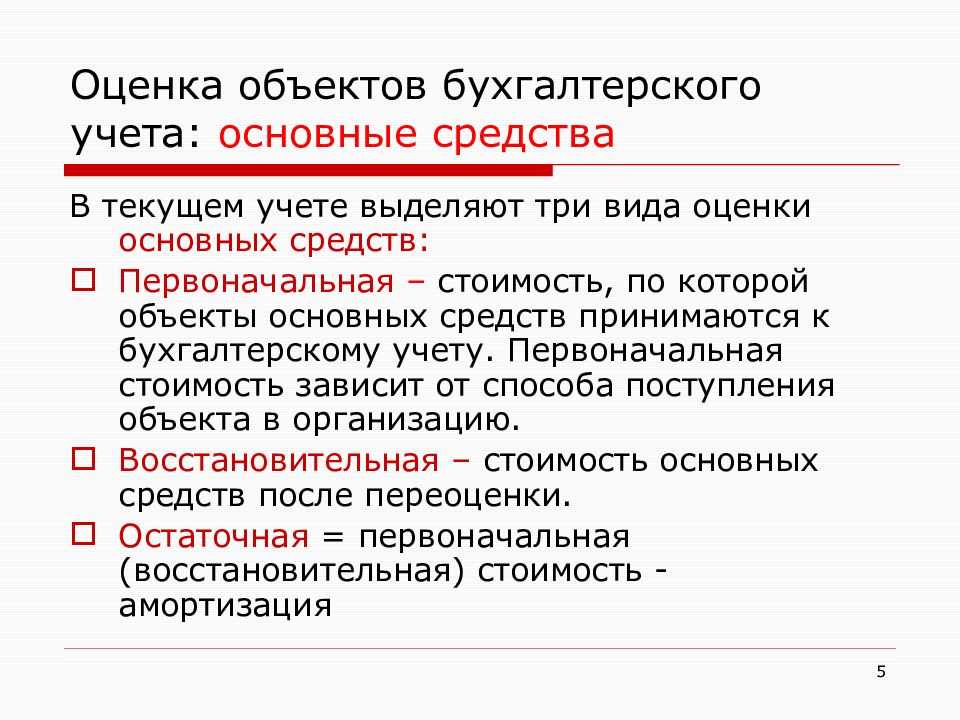

В учете основных средств используют следующие понятия:

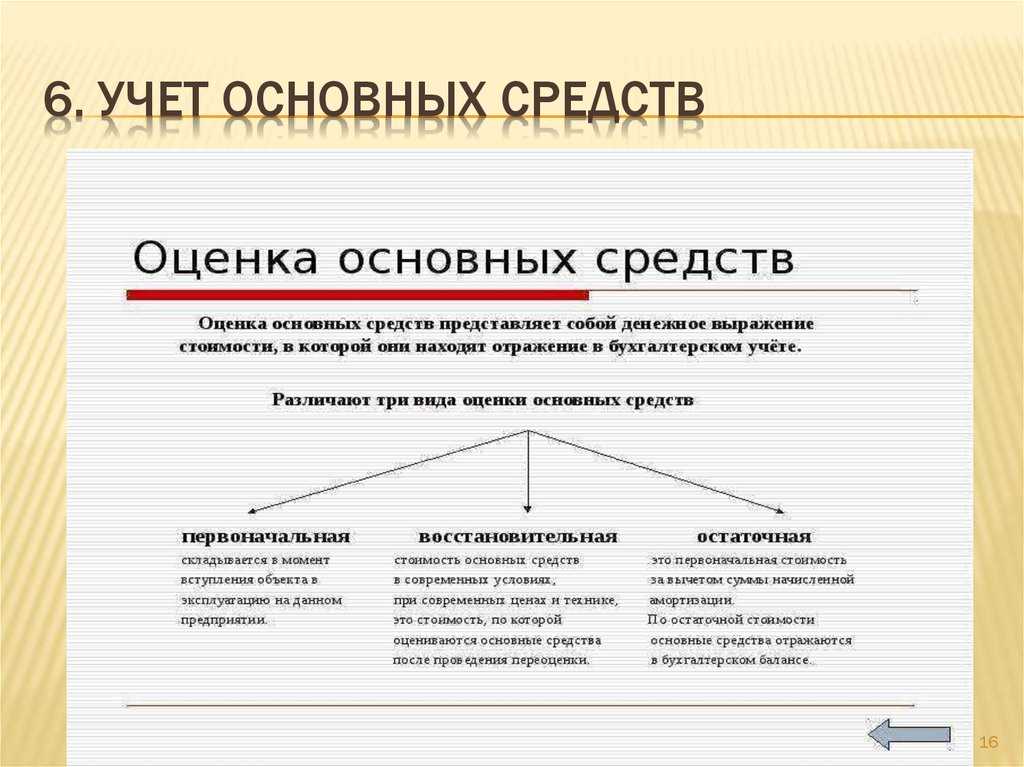

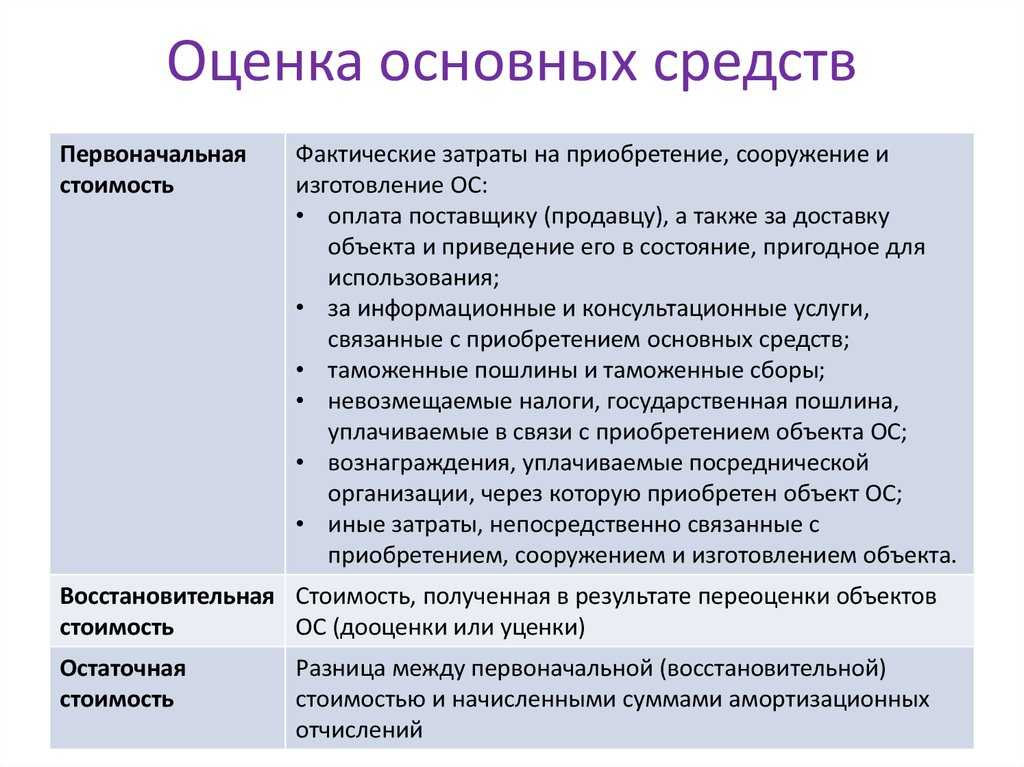

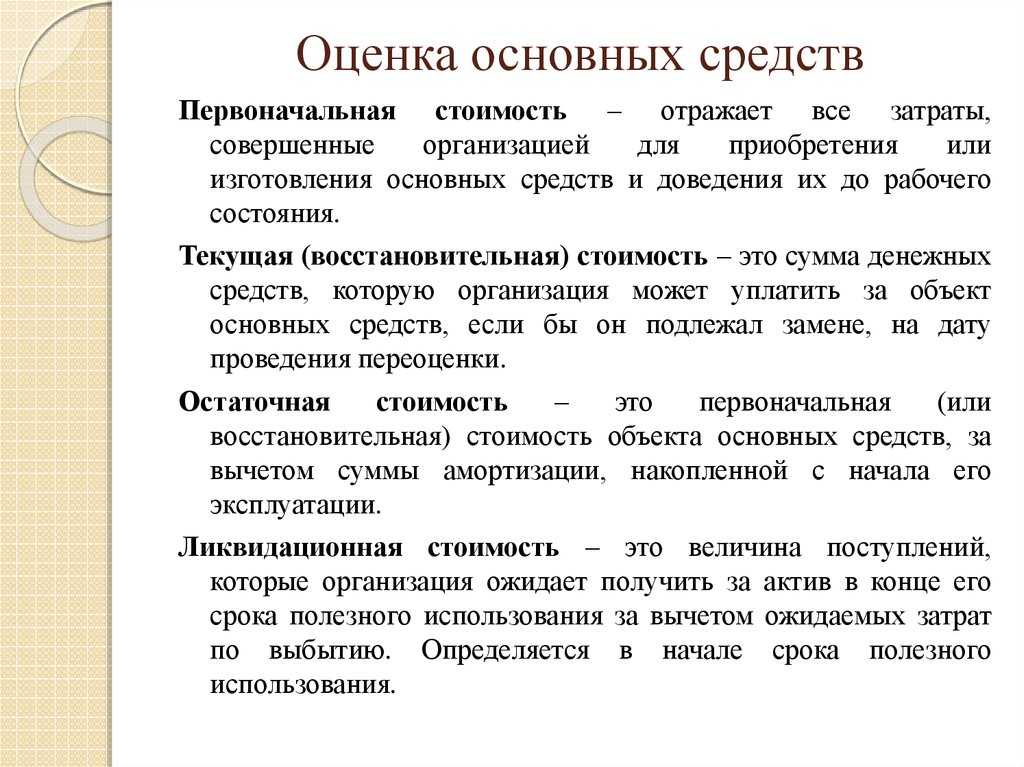

• первоначальная стоимость — стоимость, по которой объект основных средств принят к учету;

Обратите внимание!

Важно изначально правильно сформировать первоначальную стоимость, так как от этого зависит дальнейшее безошибочное увеличение текущих расходов на сумму амортизации. Алгоритм формирования первоначальной стоимости изложен в п

7 р. 2 ПБУ 6/01.

• остаточная стоимость — стоимость актива, которая исчисляется как разница между его первоначальной стоимостью и начисленным износом, т. е. сальдо по счету 01 минус сальдо по счету 02 на отчетную дату;

• восстановительная (текущая) стоимость — стоимость, по которой оценивается данное основное средство после проведенной его переоценки (сальдо по счету 01 (с учетом изменения суммы по переоценке) минус сальдо по счету 02 (с учетом изменения суммы по переоценке) на отчетную дату.

По истечении срока полезного использования основного средства на балансе первоначальная стоимость основного средства будет равна сумме начисленной амортизации по данному активу (сальдо по счету 01 равно сальдо по счету 02). В бухгалтерском учете это называется стопроцентной амортизацией.

100%-ная амортизация — не основание для списания с учета данного основного средства: его можно дальше использовать в хозяйственной деятельности, продать или переоценить на основании решения организации.

Организация бухгалтерского учета при продаже ОС

Из компании основные средства могут выбывать разными способами. Один из наиболее распространенных — продажа.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки. Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1

Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1.

Пример. ООО «Метр» решило продать автомобиль «Рено», приобретенный в 2021 году. За 15 месяцев использования «Рено» была начислена амортизация в размере 131 450 рублей. Первоначальная стоимость «Рено» составляет 526 000 рублей, балансовая — 394 550 рублей (526 000 — 131 450). Стоимость реализации составляет 490 000 рублей.

Бухгалтер ООО «Метр» сделал проводки:

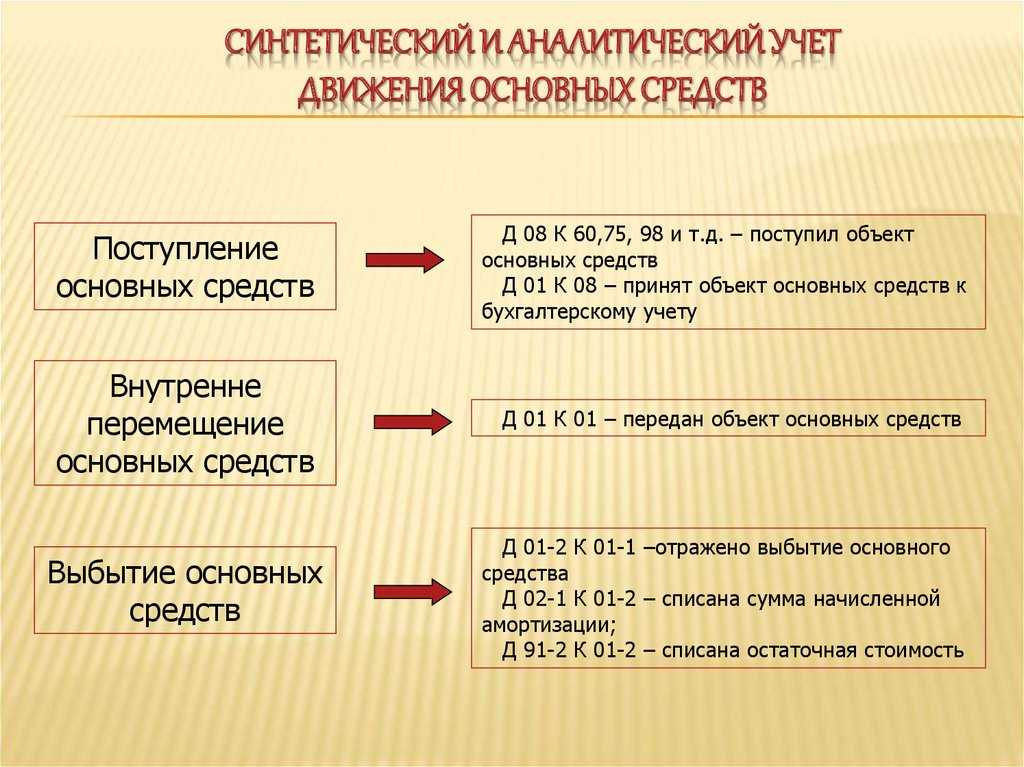

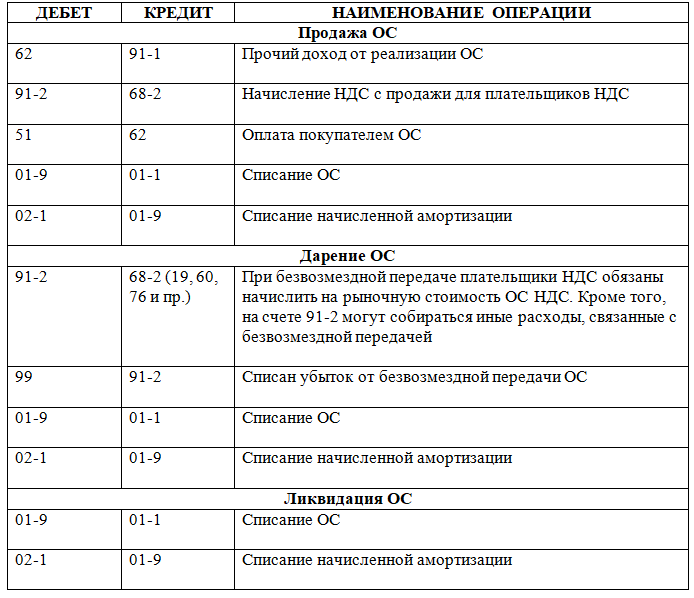

Дебет 62 Кредит 91-1 — 490 000 — показана выручка от продажи «Рено»;

Дебет 91 Кредит 68 — 81 666,67 — начислен НДС с выручки от продажи «Рено» (490 000 х 20/120);

Дебет 01 субсчет «Выбытие» Кредит 01 — 526 000 — списана первоначальная стоимость «Рено»;

Дебет 02 Кредит 01 субсчет «Выбытие» — 131 450 — списана амортизация, начисленная по «Рено» за период эксплуатации в ООО «Метр»;

Дебет 91-2 Кредит 01 субсчет «Выбытие» — 394 550 списана балансовая стоимость «Рено».

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).