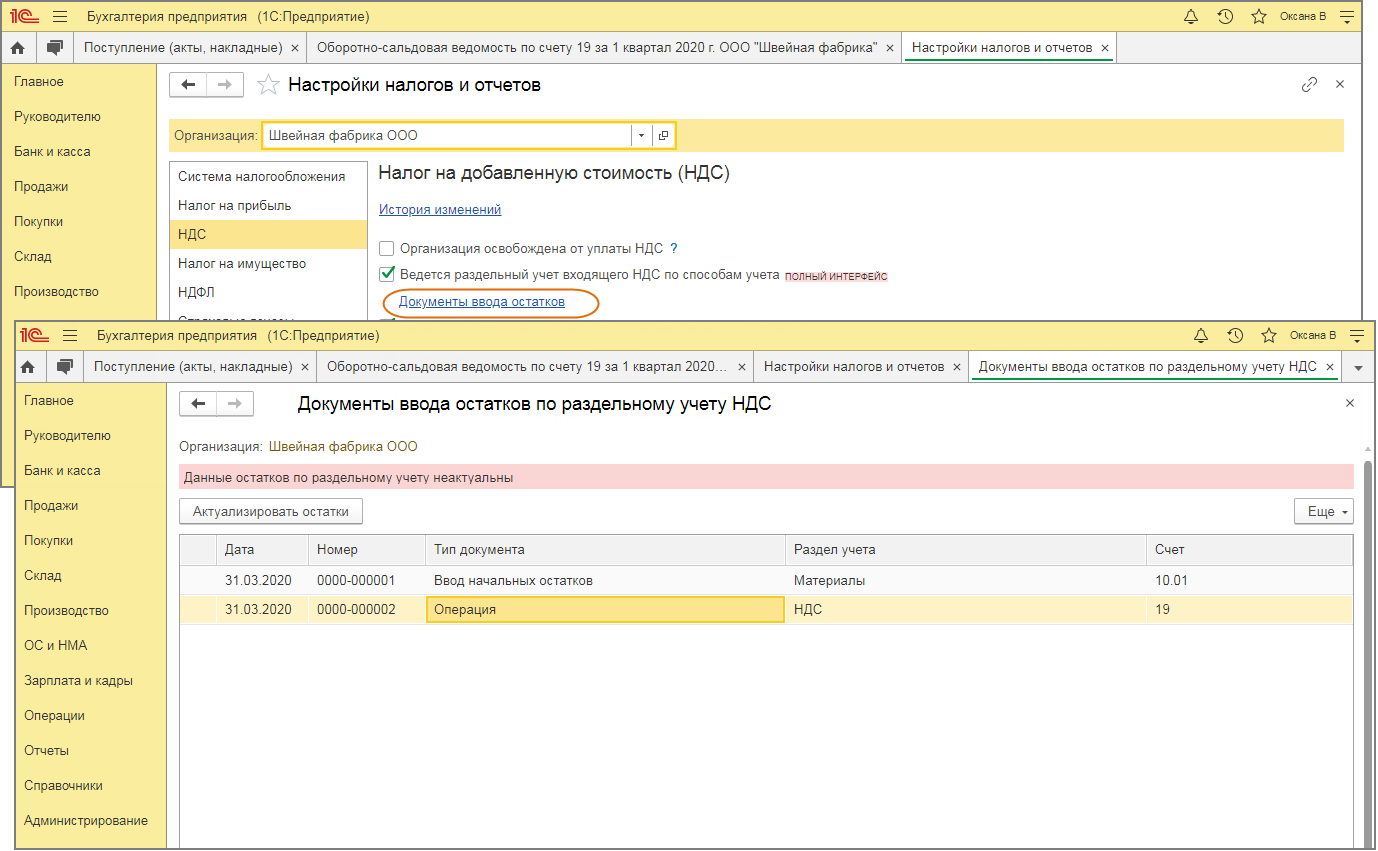

- Учет услуги по аренде при ведении раздельного учета НДС

- Пример раздельного учета НДС при наличии операций необлагаемых НДС

- Какие же операции не подлежат налогообложению НДС

- Порядок заполнения полей

- Вид движения

- Регистратор

- Вид ценности

- Событие

- Похожие публикации

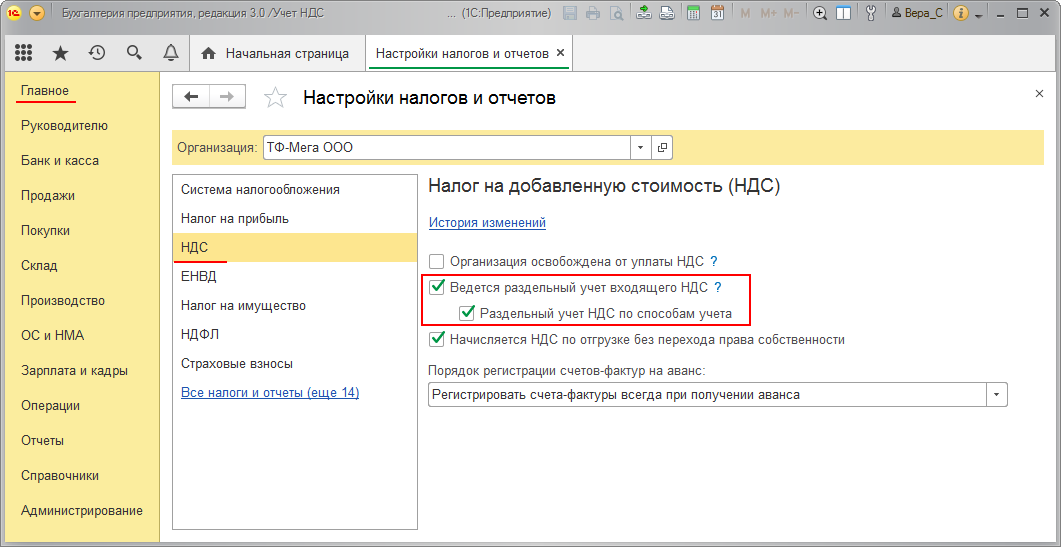

- Точность учетной политики по учету НДС

- Постановление ФАС СЗО от 22.05.2012 по делу N А42-5489/2010

- Элементы налогового учета по НДС

- Федеральный закон от 27.11.18 №424

- Услуги, не подлежавшие уплате НДС

- Перечень товаров по ставке НДС 10% с 1 апреля 2019 года

- Какие же принципы ведения раздельного учета при НДС?

- Порядок безошибочного распределения налога

- Принципы ведения раздельного учета по НДС

- Ведение раздельного учета в 2019 году

- Учет по общехозяйственным расходам

- Учет по основным средствам

- Учет по недвижимости

- Учет по необлагаемым налогом товарах

- Ошибка зависший входящий НДС

- Проводки по документу

- Списание НДС

- Ошибка «зависшего» НДС

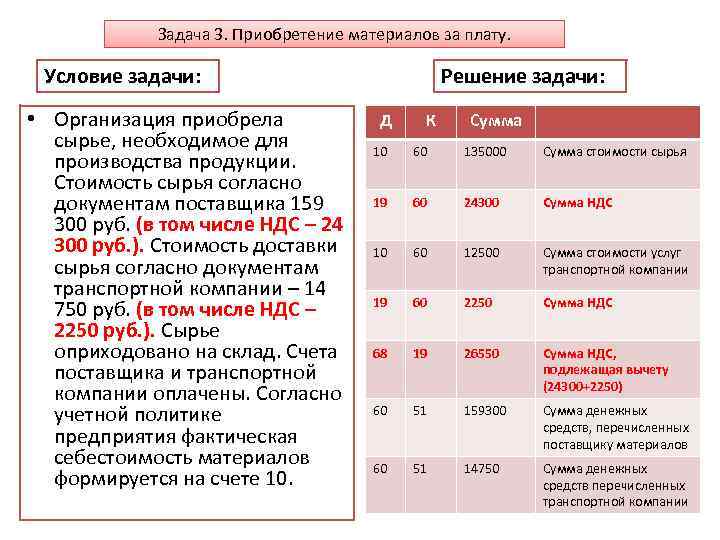

- Пример исчисления суммы налогового вычета

- Когда можно не вести раздельный учет НДС?

- Пример раздельного учета НДС

Учет услуги по аренде при ведении раздельного учета НДС

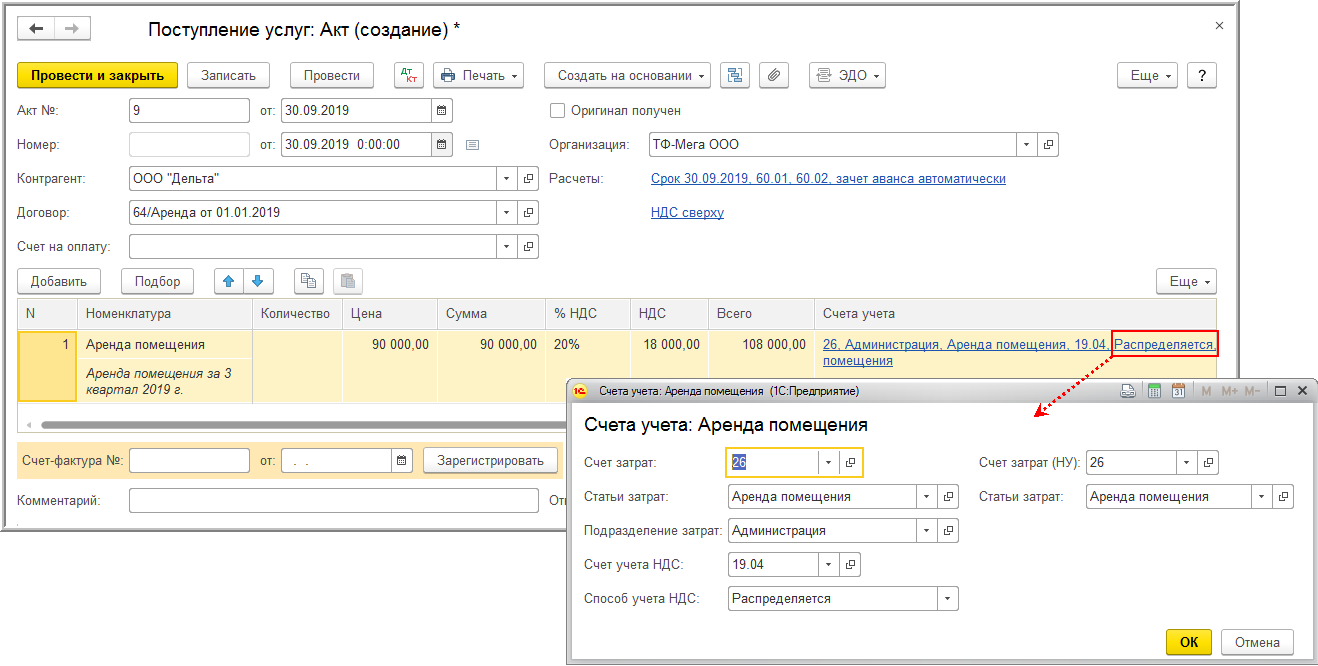

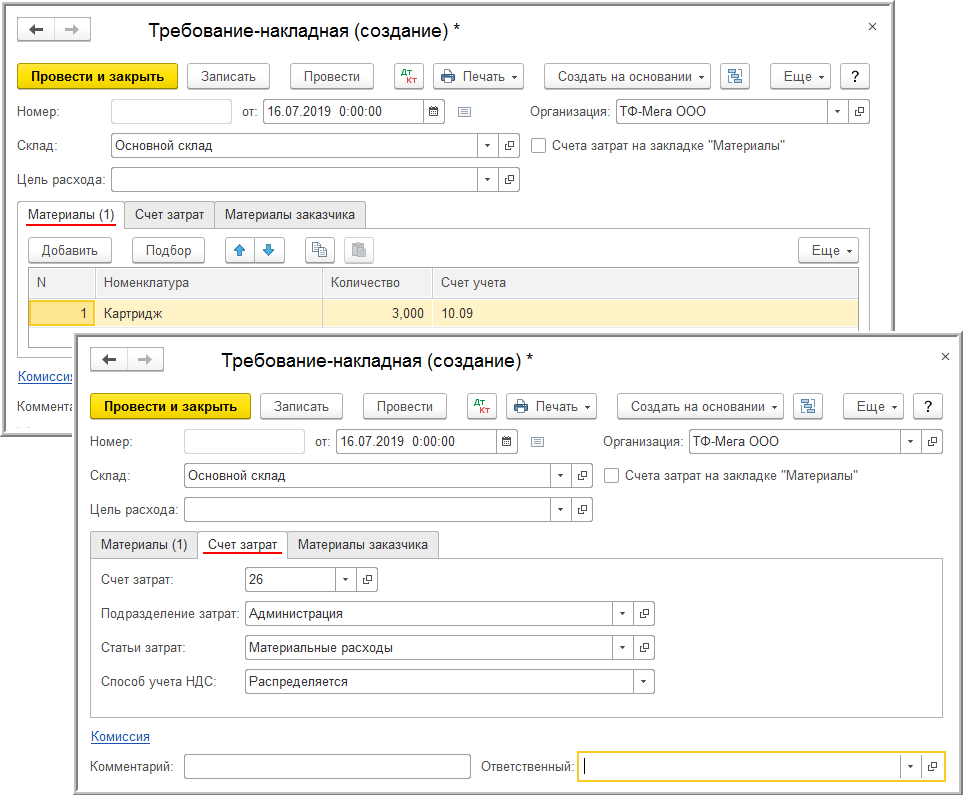

Для выполнения операций: 3.1 «Отражение услуги по аренде»; 3.2 «Учет входного НДС» — необходимо создать документ «Поступление (акт, накладная)» с видом документа «Услуги (акт)» (раздел Покупки — подраздел Покупки), рис. 15.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, то сумму предъявленного арендодателем НДС необходимо распределять. Для этого в документе «Поступление (акт, накладная)» в графе «Счета учета» табличной части следует установить для способа учета НДС значение «Распределяется».

Рис. 15

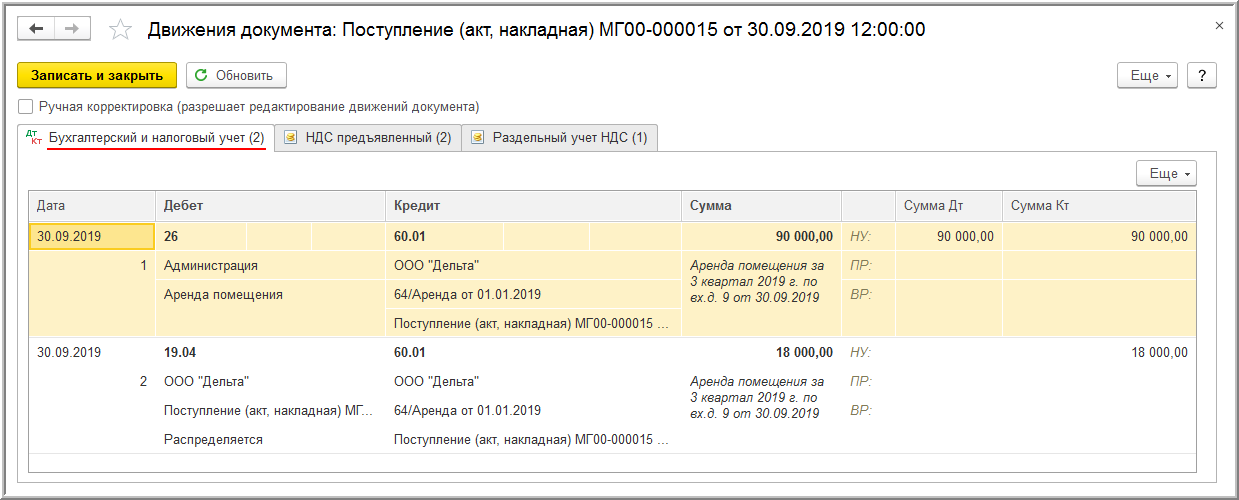

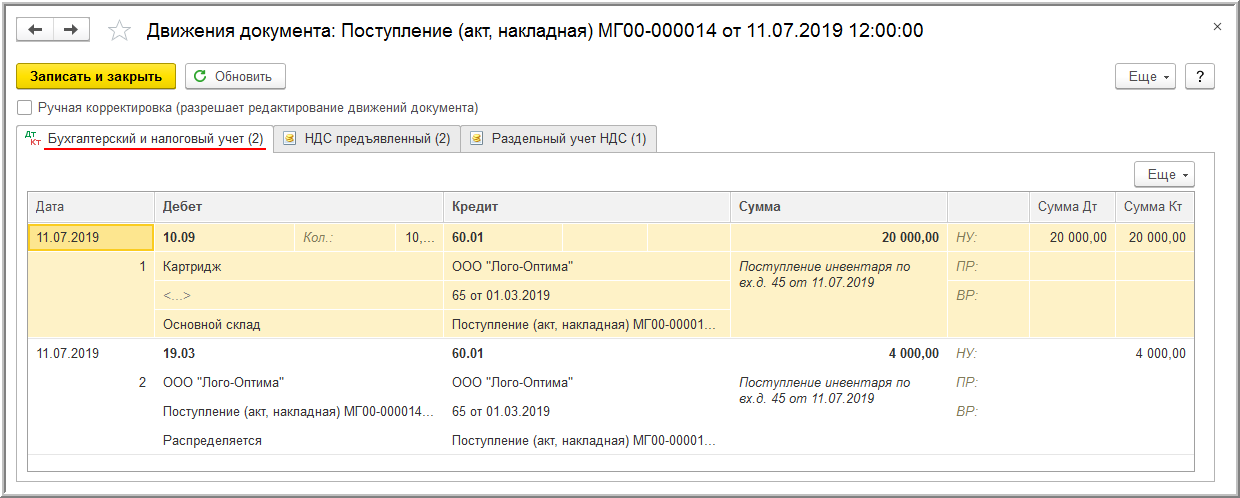

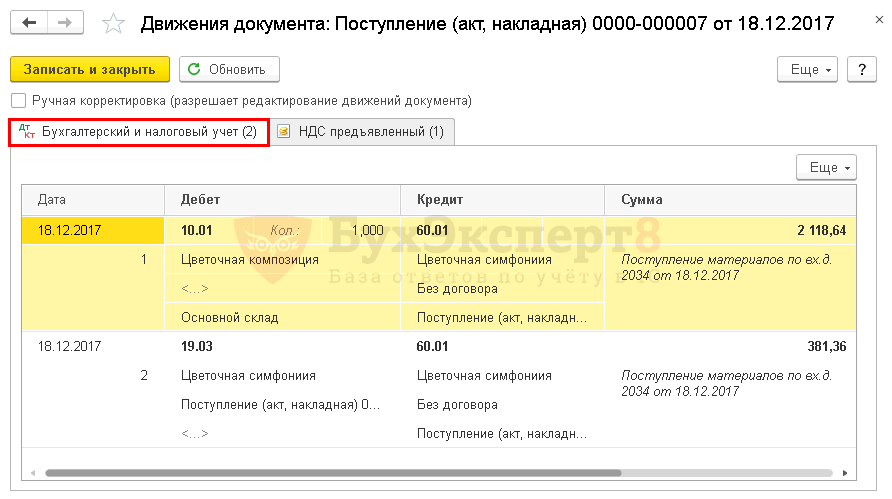

В результате проведения документа «Поступление (акт, накладная)» в регистр бухгалтерии будут введены бухгалтерские записи (рис. 16):

- по дебету счета 26 и кредиту счета 60.01 — на стоимость оказанной услуги по аренде помещения, составляющую 90 000,00 руб.;

- по дебету счета 19.04 и кредиту счета 60.01 — на сумму НДС, предъявленную арендодателем и составляющую 18 000,00 руб. При этом у чета 19.04 появится третье субконто, отражающее способ учета НДС — «Распределяется».

Рис. 16

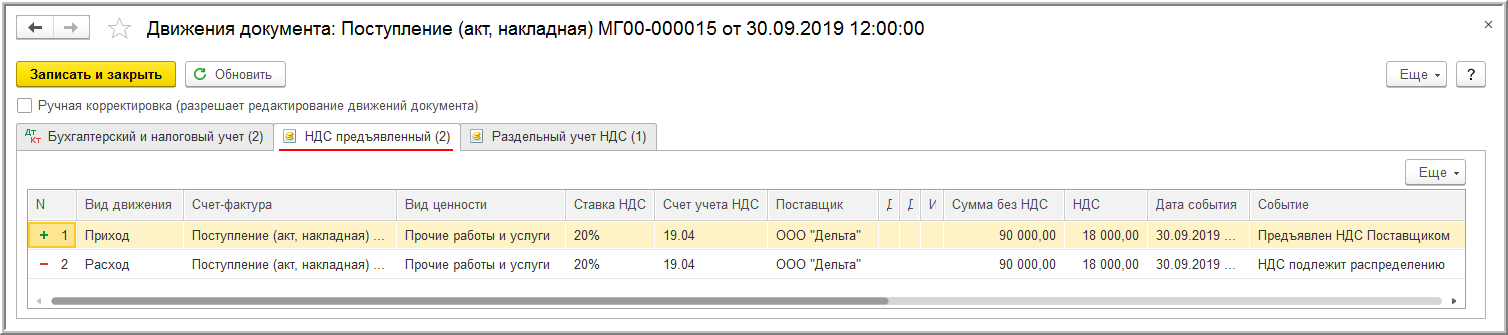

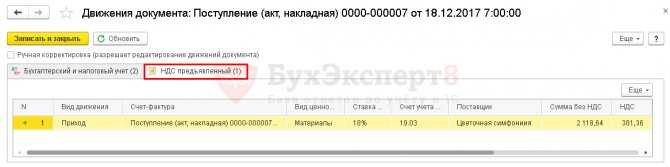

В регистр «НДС предъявленный» вводятся записи с видом движения «Приход» с событием «Предъявлен НДС Поставщиком» и с видом движения «Расход» с событием «НДС подлежит распределению» на сумму НДС, предъявленную арендодателем и подлежащую распределению (рис. 17).

Рис. 17

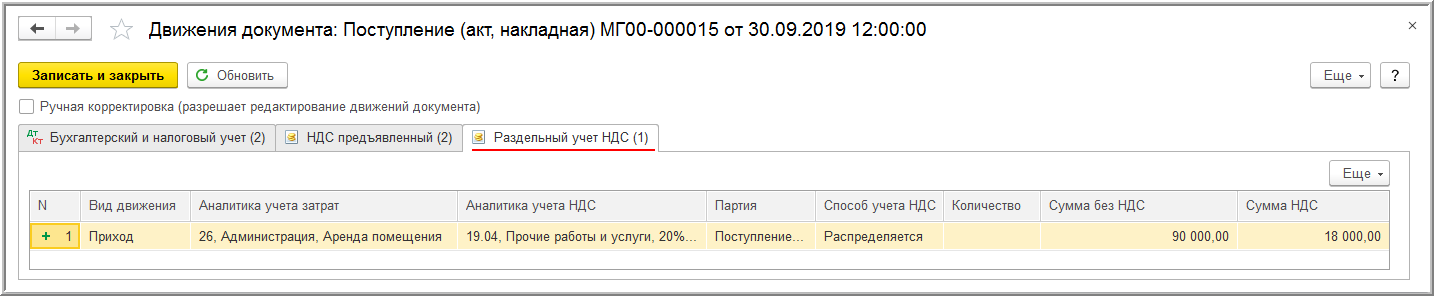

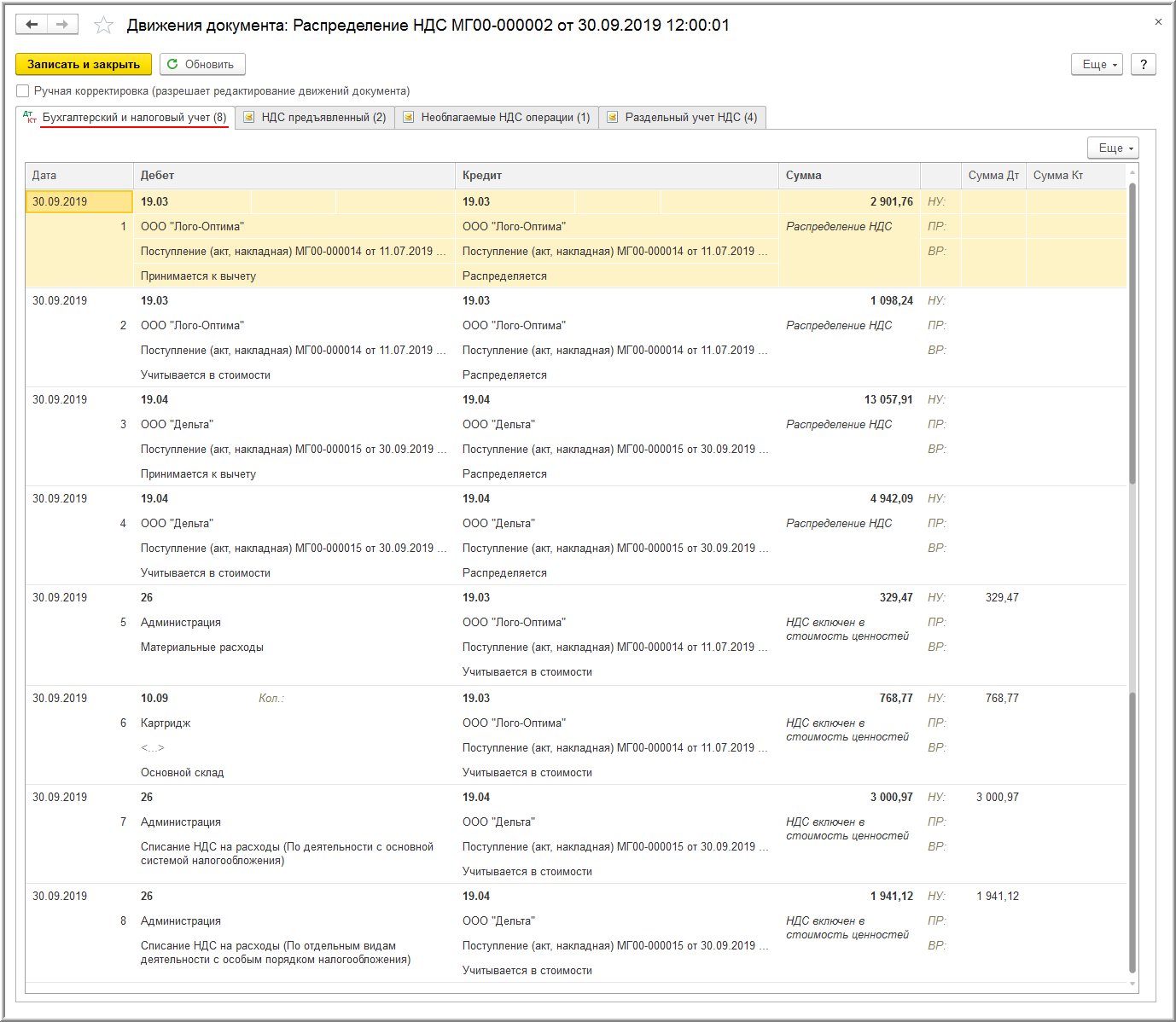

Одновременно на списанную в регистре «НДС предъявленный» сумму налога вводится запись в регистр «Раздельный учет НДС» с видом движения «Приход» (рис. 18).

Рис. 18

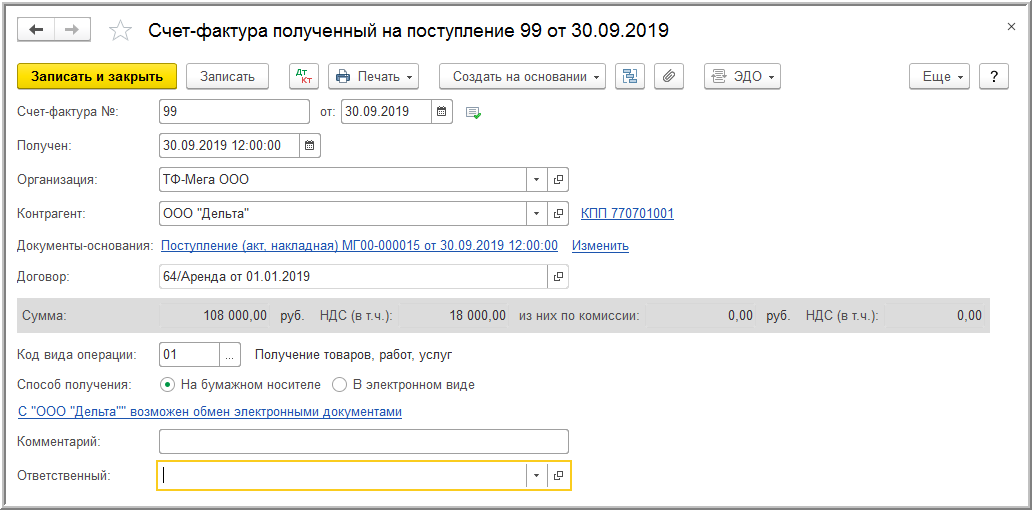

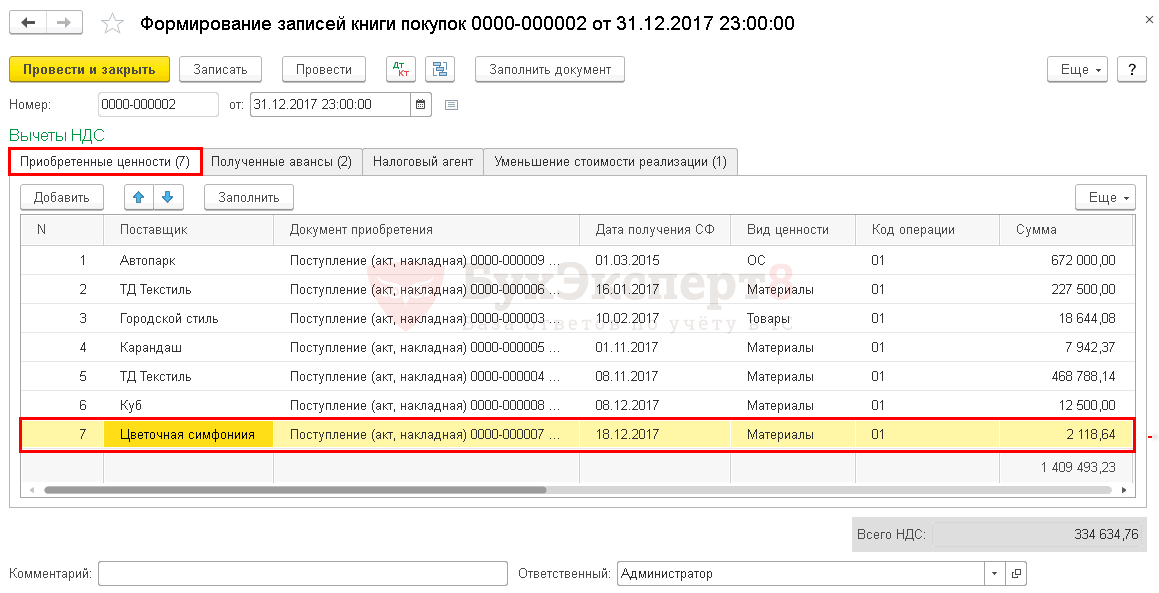

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя») необходимо в поля «Счет-фактура №» и «от» документа «Поступление (акт, накладная)» (рис. 15) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ «Счет-фактура полученный» (рис. 19), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 19

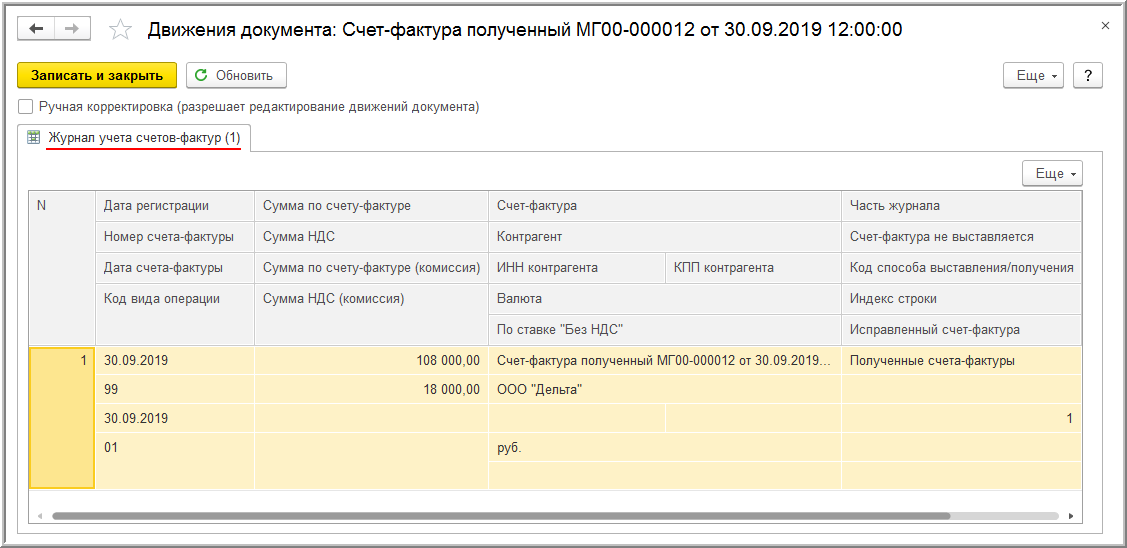

В результате проведения документа «Счет-фактура полученный» будет внесена запись в регистр сведений «Журнал учета счетов-фактур» для хранения необходимой информации о полученном счете-фактуре (рис. 20).

Пример раздельного учета НДС при наличии операций необлагаемых НДС

В учетной политике «Аватара» по НУ закреплено:

- Доля освобожденных расходов определяется по данным БУ;

- «Освобожденные» расходы определяются с помощью прямых, общепроизводственных, общехозяйственных и косвенных расходов;

- Если эти расходы невозможно точно отнести конкретному виду деятельности, с точки зрения обложения НДС, их величина определяется по формуле:

«Освобожденные» ОХР, ОПР, ПР = (ОХР, ОПР, ПР не определенные) * (ПР «освобожденные») / ПР общая сумма,

где ПР — прямые расходы.

За 1 квартал 2015г.:

- Смма ПР, списанных на производство и реализацию, составила 750 000 руб., из них 470 000 руб. — необлагаемые НДС, 280 000 руб. — облагаемые НДС;

- Все общепроизводственные расходы невозможно отнести к конкретному виду деятельности, их сумма — 210 000 руб. Определяем сумму «освобожденного» расхода по формуле: 210 000 * 280 000 / 750 000 = 78 400 руб.;

- Общехозяйственные — 130 000 руб., без возможности отнесения на вид деятельности. Определяем аналогично: 130 000 * 280 000 / 750 000 = 48 533 руб.;

- Прочие расходы, проценты по займу на цели производства медтехники — 105 000 руб.;

- Общая сумма расходов за квартал — 1 300 000 руб., все счета затрат плюс счет 91.2.

Рассчитываем долю «необлагаемых» расходов:

(470 000 + 78 400 + 48 533 + 105 000) / 1 300 000 * 100 = 54 %.

Эта величина превышает 5 %, поэтому ООО «Аватар» обязано в 1 квартале вести раздельный учет НДС.

Исходя из приведенных цифр, в организации доля НДС, возможного к вычету, составляет 46 %. 54 % подлежат включению в стоимость приобретенных МПЗ и услуг.

Какие же операции не подлежат налогообложению НДС

Вся деятельность компаний или ИП, которая направлена на получение выгоды через третьи лица, от налогового вычета не освобождается.

По Российскому законодательству ряд операций освобождается от налога. К этому относится реализация на территории нашего государства такого вида услуг, как:

- Медицинские товары, отечественные и зарубежные, по утвержденному правительством «перечню».

- Медицинские услуги. Сюда входят также медицинские услуги, оказываемые врачами в частных клиниках.

- Услуги по уходу за больными детьми, инвалидами, престарелыми.

- Услуги по содержанию детей. Это могут быть частные детские садики и школы.

- Услуги по перевозке пассажиров.

- Ритуальные услуги.

Список услуг утверждается правительством Российской Федерации. Перечень очень большой, ознакомиться со всеми видами услуг можно в Налоговом органе. Вычеты предоставляются, если у человека, осуществляющего указанный вид деятельности, есть лицензия.

Многие индивидуальные предприниматели являются плательщиками единого налога, который разбит для них поквартально. Но в налоговом кодексе чётко прописано, что организации, имеющие сделки или осуществляющие продажи по двум видам НДС и ЕВНД, обязаны вести двойной учёт.

Порядок заполнения полей

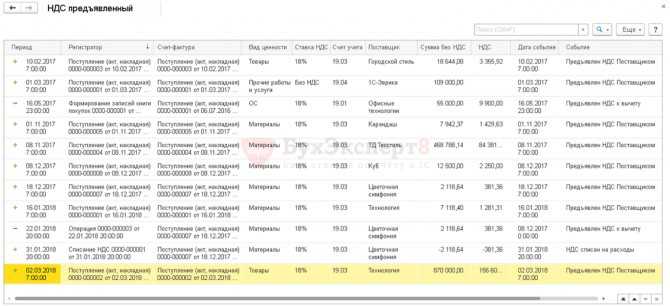

В регистре НДС предъявленный осуществляется хранение следующей информации:

Вид движения

Вид движения бывает двух видов Приход и Расход:

- Приход – вносит записи в регистр по учету входящего НДС;

- Расход – вносит записи в регистр при приятии НДС к вычету.

Подробнее смотрите выше

Регистратор

Примеры документов, которые в 1С формируют записи в регистр НДС предъявленный:

- Поступление (акт, накладная)

- Счет-фактура полученный

- Списание НДС

- Формирование записей в книгу покупок

- и т.д.

Полный список документов, проведение которых может формировать движения в регистре смотрите здесь. PDF

Вид ценности

Вид ценности, к которой относится сумма налога. Это значение определяется по регистратору и зависит от вида документа и вида операции. Значения видов ценностей предопределены в 1С и выставляются при проведении документов автоматически:

- Материалы;

- Товары;

- ОС;

- НМА;

- Оборудование;

- Прочие товары и услуги;

- и т.д.

Полный список видов ценностей смотрите здесь. PDF

Указывается дата, когда произошло событие, сделавшее запись в регистр. Совпадает с датой регистратора.

Событие

Указывается событие, с которым связана запись в регистре. События предопределены в 1С и выставляются при проведении документов автоматически:

- Предъявлен НДС Поставщиком;

- Восстановлен НДС;

- НДС списан на расходы;

- НДС включен в стоимость;

- и т.д.

Полный список событий смотрите здесь. PDF

Похожие публикации

- Регистр НДС предъявленный, если убрали вычет по требованию ИФНС Добрый день! 1С:Предприятие 8.3 (8.3.16.1063) редакция 3.0 (3.0.83.37) ОСНО. ФНС…

- Сальдо по счету 19 не совпадает с остатками по регистру НДС предъявленный Добрый день, досталась база ОСНО (1С:Предприятие 8.3 (8.3.15.1830)). Сальдо по…

- Как поправить расхождение между счетом 19 и регистром НДС предъявленный? У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- В Экспресс-проверке Отрицательный остаток НДС предъявленный, а в регистре такого движения нет Не смогла разобраться: Экспресс проверка жалуется на отрицательный остаток по…

Точность учетной политики по учету НДС

Организация уполномочена сама выбирать систему введения раздельного учета. Естественно, принятые нормы следует зафиксировать в учетной политике (п. 2 ст. 11 НК РФ).

Но тут возможны некоторые казусы, которые стоит предусмотреть, связанные с льготами по НДС и правилом 5%. Неизвестно, как именно распределятся расходы по видам деятельности. Это будет ясно только по итогам квартала. Что, если порог в 5% окажется превышенным, а раздельный учет не велся? Придется его восстанавливать, а в ряде случаев еще и корректировать налоговые декларации, что затратно и неудобно. Поэтому нужно принять решение, оговаривать ли эту норму в учетной политике или нет, и если нет, то не использовать ее, даже если такой порог все же сложится.

Учетная политика устанавливается на годичный период. Но что, если у организации появилась необлагаемая НДС деятельность уже после ее сдачи в налоговую? Отказаться от возможности сэкономить на уклонении от раздельного учета? Нет, можно сформулировать и предоставить дополнение к учетной политике: это не будет считаться ее изменением, потому что такие операции возникли впервые, и в начале отчетного периода они не предусматривались (п. 16 ПБУ 1/98 «Учетная политика организации», утвержденный приказом Минфина России от 09.12.1998 г. № 60н).

К СВЕДЕНИЮ! В учетной политике стоит перечислить виды деятельности, которыми занимается организация: по отдельности – облагаемые и необлагаемые НДС.

Постановление ФАС СЗО от 22.05.2012 по делу N А42-5489/2010

Организация имела шесть обособленных подразделений, пять из которых были на «вмененке», а в шестом совмещались ОСНО и спецрежим в виде ЕНВД. Согласно учетной политике суммы арендной платы и «коммуналки» по этому подразделению, а также относящийся к ним НДС бухгалтер делил пропорционально площади помещения по видам деятельности. Налоговые инспекторы указали, что такой порядок не предусмотрен НК РФ. Арбитры поддержали этот довод, отметив, что налогоплательщик обязан использовать при расчетах стоимостные показатели.

Тем не менее решение ИФНС о доначислении НДС и налога на прибыль было отменено. Судьи обосновали это тем, что налоговый орган при начислении недоимки применил несопоставимые показатели, поскольку расходы и «входной» НДС относятся только к одному подразделению, а доходы учтены по всем шести обособленным подразделениям. Как сказано в Постановлении суда, данные обстоятельства свидетельствуют о неверном определении начисленных инспекцией сумм налогов, пеней и штрафов.

Элементы налогового учета по НДС

Говоря о налоговом учете, предполагается, что бухгалтер должен учитывать операции, в ходе которых определяется НДС к уплате, возмещению и восстановлению (операции по реализации, поступления, полученные и перечисленные авансы), то есть по тем операциям, которые позволяют рассчитать налоговую базу по НДС.

Учет нужно вести отдельно по различным ставкам налога. Кроме того, требуется отдельно учитывать операции, входной НДС по которым допустимо принять к вычету, и те, для которых это не возможно.

Обособленный и раздельный учет операций ведется с применением бухгалтерского учета на соответствующих бухгалтерских счетах. Необходимо сразу обеспечить аналитику учета, чтобы при исчислении НДС в конце квартала не возникало проблем с разнесением сумм.

В целях налогового учета нужно заполнять и вести следующие формы:

- Книга продаж.

- Книга покупок.

- Посредники по-прежнему заполняют журнал регистрации счетов-фактур.

Записи в эти регистры налогового учета создаются на основании поступивших и сформированных счетов-фактур ⊕ Учет счет фактур в книге покупок и продаж в 2022 году

Для грамотного учета в целях исчисления НДС необходимо корректно сформировать бухгалтерскую и налоговую учетную политику. В первой закрепляется рабочий план счетов, посредством которого ведется аналитический учет необходимых операций. Во второй – определяются особенности ведения указанных выше налоговых форм. Таким образом, видна тесная взаимозависимость бухгалтерского и налогового учета. Для корректного подсчета налога требуется грамотно организовать оба учета.

Федеральный закон от 27.11.18 №424

Поправками Налогового кодекса с 01.01.2019. существенно преобразован учет получателей бюджетных средств.

- Уменьшена “география” запрета вычета федерального налога. Теперь он не уменьшает базу по сделкам реализации объектов (активов и прав), приобретенных на госсредства.

- Импортер – получатель денег для “таможенного” НДС не вправе рассчитывать на вычет.

- Нет перечня затрат. Получателям государственных средств придется чрезвычайно точно разделить в учете все расходы, покрываемые денежными средствами от государства и обеспечиваемые другим финансированием.

- Для бюджетников новые положения учета распространяются также на капитальный ремонт и покупку недвижимости.

- Из заявления однозначно следует, что государственные деньги не пойдут на оплату «входного» и (или) “таможенного” НДС. Налог “вычитается”.

- Получатели бюджетных денежных средств с целевым назначением “на возмещение затрат по “входному” и “таможенному” НДС” будут вынуждены восстановить вычет.

- Не определены объекты для покрытия расходов по которым выделяются госсредства. Налог нужно восстановить в размере вычета в течение календарного года, предшествующего получению госпомощи.

- Восстановление не предусмотрено, если из заявления потенциального получателя средств четко следует, что деньги запрашиваются исключительно на возмещение затрат на активы и права без покрытия “входного” и “таможенного” НДС.

Суммы, принятые к вычету в календарном году за налоговые периоды, начиная с периода, в котором получены субсидии/инвестиции, восстанавливаются организациями в последнем налоговом периоде данного календарного года.

Услуги, не подлежавшие уплате НДС

Также существует перечень услуг, не облагаемых НДС:

- Продажа религиозных товаров.

- Операции, проводимые банковскими работниками.

- Услуги по негосударственному пенсионному фонду.

- Операции займа.

- Операции с драгоценными металлами.

- Научно-исследовательские работы.

- Операции по уступке прав кредиторов.

Неплательщики НДС не выписывают счета-фактуры. И в расчётных документах не учитывают сумму НДС и не сдают налоговую декларацию по этой статье.

В любом случае налогоплательщик, работающий как индивидуальный предприниматель или организация, обязан подавать налоговую декларацию в соответствующие органы для дальнейшего избежания начисления штрафных санкций и пени.

Перечень товаров по ставке НДС 10% с 1 апреля 2019 года

Перечень товаров, которые облагаются НДС по ставке 10% изменился с 1 апреля 2019 года. Журнал «Упрощенка» подготовил полный перечень товаров с учетом изменений. Скачайте, чтобы платить НДС без ошибок.

Список товаров, облагаемых НДС по ставке 10 процентов в 2019 годуОфициальный перечень Правительства РФ с 1 апреля

Документом утвержден:

- перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации;

- перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации;

- перечень кодов видов товаров для детей в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации;

- перечень кодов видов товаров для детей в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации.

НДС 10 процентов — налог косвенного типа, которым облагаются товары и услуги в России. К данной категории относится большинство пищевых и прочих товаров народного потребления, имеющих наибольшую социальную значимость. Ставка в 10% позволяет существенно снизить налоговую нагрузку как на производителей продукции, так и на конечного потребителя. Добавленная стоимость оплачивается несколько раз на разных этапах производства и реализации, поле каждой перепродажи сырья или готового продукта.

Налог на добавленную стоимость действует исключительно внутри страны и распространяется на компании совершающие сделки при продаже, закупке товаров, сырья или услуг, конечным пунктом использования которых будет Российская Федерация. Экспортирующие компании освобождены от уплаты и работают по нулевой ставке, что признано поддержать экспорт.

Максимальная ставка в 20% также охватывает широкий спектр товаров, однако касается она продукции, не имеющей стратегическое значение для государства или же чрезмерно важной с социальной точки зрения

Какие же принципы ведения раздельного учета при НДС?

Различают несколько принципов ведения раздельного учёта:

- Для одного вида деятельности. Когда покупаемый товар или услуга используется только в облагаемом налоге. В данном случае у налогоплательщика не возникнет трудностей.

- Для организаций, выполняющих несколько разных видов деятельности. В этом случае услуги и товары будут делиться на различные статьи, облагаемые и не облагаемые НДС.

В этом случае часть используется как вычет, а другая часть направлена на увеличение стоимости товаров или услуг.

Чтобы точно высчитать, какая сумма будет направлена на вычет, а какая пойдет в стоимость, необходимо знание статьи налогового органа. Необходимо в книге покупок сделать запись о той части, которая пойдет на вычет НДС.

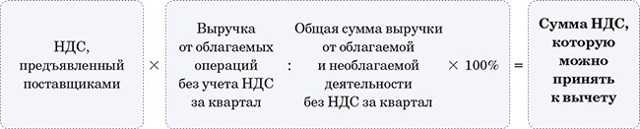

Порядок безошибочного распределения налога

Порядок распределения налога будет выглядеть следующим образом:

- Суммированию подлежат выручка компании и иные доходы за квартал, подлежащие налогообложению.

- Полученная сумма делится на общий объем выручки и иных доходов компании за тот же квартал. Сам налоговый оборот в расчете не учитывается, весь расчет осуществляется на «чистых» значениях. Полученное отношение умножают на 100% для того, чтобы определить долю налогооблагаемой выручки.

- После этого рассчитывают вычет путем умножения налоговой ставки на выручку по сделкам, облагаемым налогом, без учета НДС.

- Входные суммы за квартал высчитывают без вычета, определяется сумма налога для увеличения активов, либо прав.

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Ведение раздельного учета в 2019 году

Согласно п.4 ст. 170 НК РФ предприятие должно выделить в учетной политике пункт для представления методики ведения раздельного учета. В ходе совершения контроля инспекторы могут затребовать ее предъявление. Нарушение требования влечет за собой снятие вычета. Оспорить решение допускается через арбитраж, но не исключено, что суд отклонит требование.

Раздельный учет НДС по способам учета представляет собой способ вычитания из «входного» налога суммы, относящейся к облагаемым операциям. Организация имеет возможность полученную величину приравнять к вычету, а оставшееся значение потребуется включить в стоимость приобретенных товаров или расходы. В этих целях осуществляется распределения суммы налога, прибыли, расходов и товаров.

Налогоплательщикам потребуется открытие субсчетов к следующим счетам: 19, 41, 90, 91 и т.д. К тому же, ведение учета нуждается в максимального распределения по видам деятельности. На субсчете, к которому относятся товары, закупленные организацией для оптовой и розничной торговли учитывается налог на прибыль по общехозяйственным расходам и основным средствам. Условие имеет место, если они задействованы при налогооблагаемых и льготных операциях. Изначально товары могут не иметь четкого назначения.

Учет по общехозяйственным расходам

Распределение НДС в ходе учета отличается от стандартных процедур, если не представляется возможным отнесение расходов к налогооблагаемым или льготным операциям. По ним следует увеличивать»входной» налог на субсчете 3 к счету 19 на протяжении квартала. Доля выручки от рассматриваемых товаров должна быть определена на его последнее число. Для расчета потребуется разделить величину выручки, полученную от реализации налогооблагаемых товаров на величину выручки от всех товаров, а затем полученное значение умножить на 100%.

Важно! Расчеты нужно проводить, используя величину выручки без налога на добавленную стоимость. Это обеспечивает точное сопоставление показателей по операциям разных категорий

Выручку по облагаемым операциям необходимо брать не полностью. При формировании величины не учитывается налог на добавленную стоимость. В результате допускается сопоставление разных значений по льготным операциям.

Распределение»входного» налога нуждается в расчете пропорции, при которой определяется доля операций, не подлежащих налогообложению. В расчетах не следует использовать размер прибыли, которую по всем параметрам нельзя отнести к выручке. К таковой относиться прибыль, полученная в качестве вознаграждения держателям ценных бумаг и владельцам депозитного счета. Перед расчетом «входного» налога плательщикам следует рассчитать сумму, допустимую для вычета. Для точного расчета величина «входного» налога умножается на долю выручки, полученной от реализации налогооблагаемых товаров.

Далее считается налог, относящийся к расходам. Для этого из суммы «входного» налога вычитается НДС к вычету по расходам, относящиеся к одной категории.

В бухгалтерской справке можно привести данные, рассчитанные по представленному образцу.

Учет по основным средствам

Способы ведения учета этой категории требуют внимательного рассмотрения. В зависимости от него определяется размер осуществляемой амортизации и размер налога на имущество. В рассматриваемой ситуации первоначальную стоимость нужно прировнять к цене приобретения товаров, не учитывая налог на добавленную стоимость.

Выполняя расчеты по окончанию квартала, требуется определить размер налога, принимающегося к вычету. Затем выполняется корректировка первоначальной стоимости путем ее повышения на часть налога.

Если пришлось затрачивать более 5% на льготные процедуры предприятие имеет возможность полностью заявить к вычету НДС по соответствующим покупкам.

Если фирма приобрела имущество в начале квартала, то размер амортизации будет уменьшен во втором месяце. При этом увеличивается размер налога на прибыль.

Учет по недвижимости

В отношении недвижимости используется особая методика ведения раздельного учета. Предприятию разрешено принимать «входной» налог к вычету сразу, несмотря на то, что приобретенное имущество не планируют эксплуатировать или оно направлено на обеспечение деятельности, не облагаемой налогом. Недвижимость будет самостоятельно амортизирована, если она была введена в эксплуатацию более 15 лет назад.

Учет по необлагаемым налогом товарах

Важно рассмотреть особенности учета товаров, которые были закуплены для проведения облагаемых и необлагаемых операций. Рекомендовано отражать информацию в зависимости от предполагаемого назначения имущества, если на момент его приобретения метод применения доподлинно неизвестен

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную;

- ручная корректировка проводок по НДС в документах.

В программе 1С невозможно рассчитать НДС и сформировать декларацию на основе проводок бухгалтерского учета по НДС. Для этого создана специальная подсистема учета НДС, которая базируется на регистрах накоплений.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный.

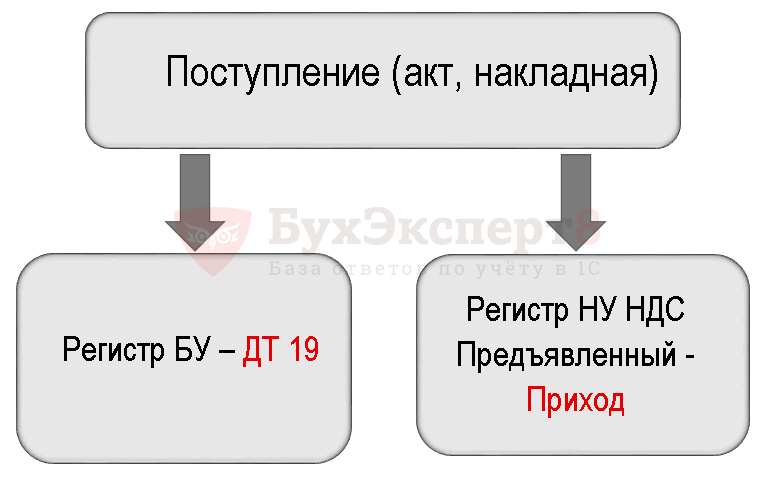

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная)

Проводки по документу

Документ формирует проводки:

Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

регистр НДС предъявленный – запись вида движения Приход. Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

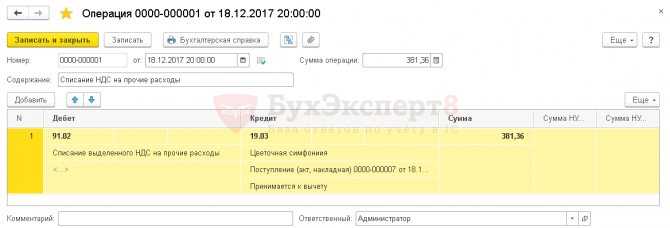

Списание НДС

Далее бухгалтер для списания НДС оформил документ Операция, введенная вручную.

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный;

- регистрационная запись в регистре Книга покупок.

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный.

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Пример исчисления суммы налогового вычета

Как применять анализируемую методику? Рассмотрим одну из возможных ситуаций.

Пример. ООО «Строитель» имеет в своем составе головной офис (условно присвоим ему N 1), одно обособленное подразделение, выделенное на отдельный баланс (обозначим его N 2), и еще одно «невыделенное» обособленное подразделение (N 3).

В подразделении N 2 осуществляются облагаемые и не облагаемые НДС операции, подразделение N 3 переведено на «вмененку».

Учетной политикой предприятия предусмотрено, что распределение «общего» НДС, относящегося к покупкам подразделения, производится на основании пропорции, рассчитанной по подразделению, а «общий» НДС по покупкам головного офиса — пропорционально показателям выручки от облагаемых и освобожденных от обложения НДС операций в целом по организации.

Показатели деятельности за IV квартал 2013 г. представлены в таблице (руб.):

|

Показатели |

В целом по организации |

Головной офис |

Подразделение N 2 |

Подразделение N 3 |

|

Сумма «входного» НДС, подлежащего распределению |

500 000 |

100 000 |

400 000 |

— (весь «входной» НДС включается в стоимость покупок) |

|

Облагаемая НДС выручка |

900 000 |

— |

900 000 |

— |

|

Не облагаемая НДС выручка |

1 600 000 |

— |

200 000 |

1 400 000 |

|

Выручка всего |

2 500 000 |

— |

1 100 000 |

1 400 000 |

По головному офису к вычету можно принять 36 000 руб. (100 000 / 2 500 000 x 900 000) <7>.

<7> Напомним, счета-фактуры, полученные на «общие покупки», регистрируются в книге покупок только в той части, в которой возможен вычет «входного» НДС (согласно пропорции).

Размер налогового вычета по подразделению N 2 составит 327 273 руб. (400 000 / 1 100 000 x 900 000).

Таким образом, сумма вычета, которую необходимо отразить в декларации за IV квартал 2013 г., равна 363 273 руб. (36 000 + 327 273).

Для сравнения представим альтернативный вариант, когда рассчитывается одна пропорция в целом по налогоплательщику. Размер НДС, который можно предъявить к вычету, составит 180 000 руб. (500 000 / 2 500 000 x 900 000).

Таким образом, сравнение двух сумм налогового вычета (363 273 руб. и 180 000 руб.) подтверждает, что двухуровневая методика действительно позволяет экономить на платежах в бюджет.

Когда можно не вести раздельный учет НДС?

Если раздельный учет отсутствует, то нельзя использовать по налогообложению льготы, на что указывает НК РФ п. 4 ст. 149. Это же подтверждает Минфин и ФНС, которые периодически указывают на неправомерность применения льгот при отсутствующем раздельном учете налога на добавленную стоимость в своих письмах. Арбитражной практикой в таких случаях тоже подтверждается правомерность действий налогового и финансового ведомств, не признающих за налогоплательщиками подобные льготы и расценивающие в подобной ситуации их применение как нарушение, согласно НК РФ ст. 149.

При этом, НК РФ в п. 4 ст. 170 допускает моменты, когда вести необязательно раздельный учет даже при наличии операций, относящихся к разным режимам или между собой отличающихся необходимостью в налогообложении.

Необлагаемыми НДС операциями является и реализация за пределами государства. Поставка товара, оказание услуги в данном случае не относят к объектам для начисления налогообложения. Это значит, если российской организацией осуществляются работы в иностранном государстве, для начисления НДС необходимости не возникает. В процессе оказания услуг или отгрузки товаров в договоре рекомендуется прописывать дополнительно место товарной реализации или выполнение работ для предупреждения претензий от проверяющих. Документация при этом должна быть подготовлена по всем пунктам российского законодательства.

Пример раздельного учета НДС

ООО «ВЕГА» осуществляет два вида деятельности, одна из которых подлежит обложению НДС, а вторая – нет. Расходы ООО «ВЕГА» по деятельности, облагаемой НДС, составляют 3 млн. рублей, НДС с расходов – 600 тыс. рублей.

Расходы ООО «ВЕГА» по деятельности, не облагаемой НДС, составляют 100 тыс. рублей, НДС с расходов 20 тыс. рублей.

Общие расходы компании равны 300 тыс. рублей, НДС 60 тыс. рублей.

Выручка компании от деятельности, облагаемой НДС составляет 4,5 млн. рублей без (НДС), а выручка компании от деятельности, не облагаемой НДС составляет 450 тыс. рублей.

Все расходы ООО «ВЕГА», приходящиеся на необлагаемую деятельность составляют:

300 000 х (450 000 / (4 500 000 + 450 000)) = 27 272,73 рублей

Общие расходы по необлагаемой деятельности составляют:

100 000 + 27 272,73 = 127 272,73 рублей

Определим долю расходов по необлагаемой деятельности:

127 272,73 / (3 000 000 + 100 000 + 300 000) х 100% = 3,74%

Расходы компании по деятельности, не облагаемой НДС, составляют менее 5%, поэтому НДС можно принять к вычету полностью в общих расходах.

НДС к вычету будет равен:

600 000 + 60 000 = 660 000 рублей.