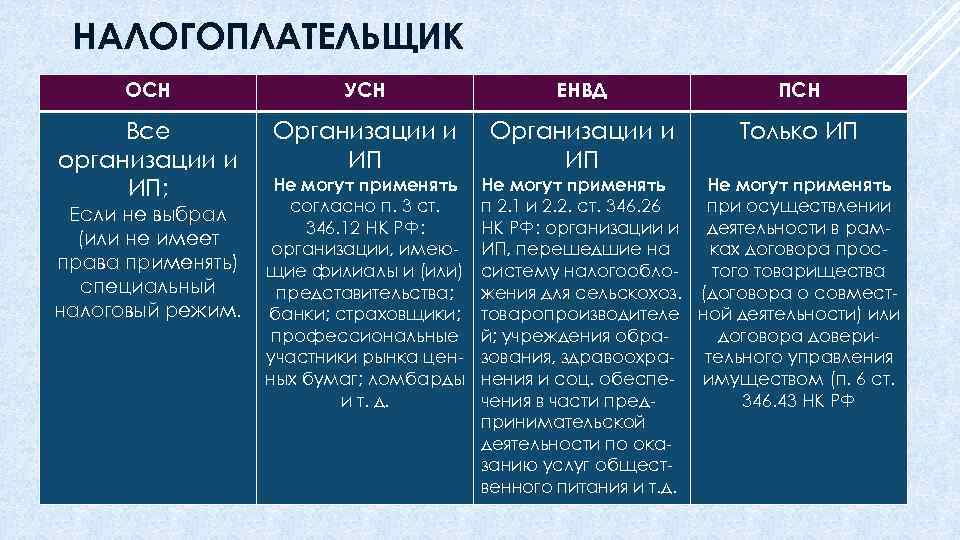

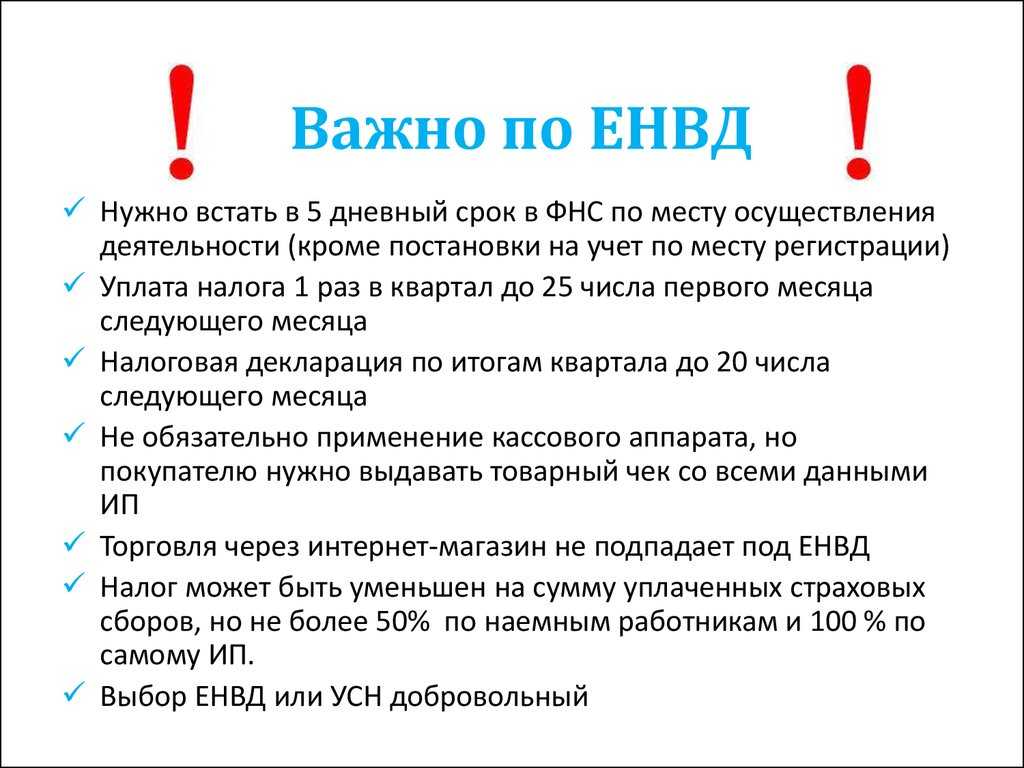

- Кому отчитываться

- ИП без сотрудников

- ИП с сотрудниками

- Недостатки порядка исчисления и уплаты ЕНВД

- Отчетность при применении ЕНВД

- 1. В налоговую инспекцию:

- 3. В Фонд социального страхования РФ (ФСС):

- Пример расчета ЕНВД для вендинга

- Завершение

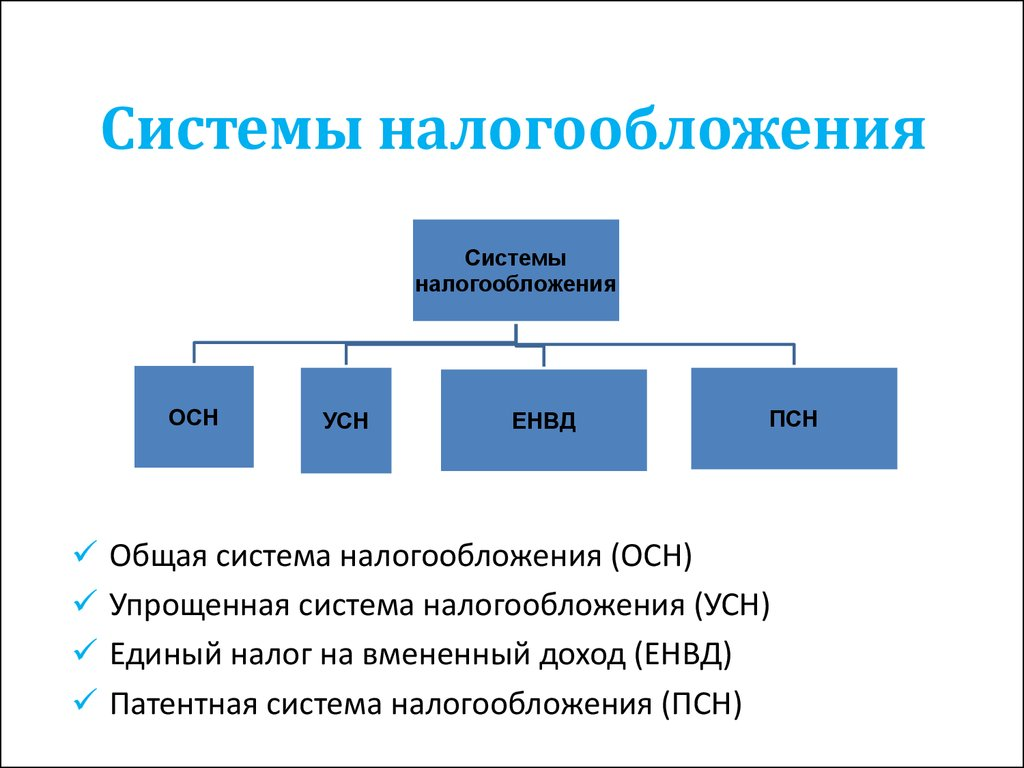

- Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

- Как поменялись сроки из-за коронавируса

- Если у фирмы есть обособленные подразделения

- Законопроекты в ЕНВД

- Какие сдаются документы?

- Бухгалтерская отчетность

- Отчетность ИП на ЕНВД

Кому отчитываться

Любой предприниматель, действующий официально, работает сразу с несколькими структурами. ИП на ЕНВД отчитывается:

- В Налоговой, сдавая ежеквартальную отчетность о вмененном ему доходе и налогах с него.

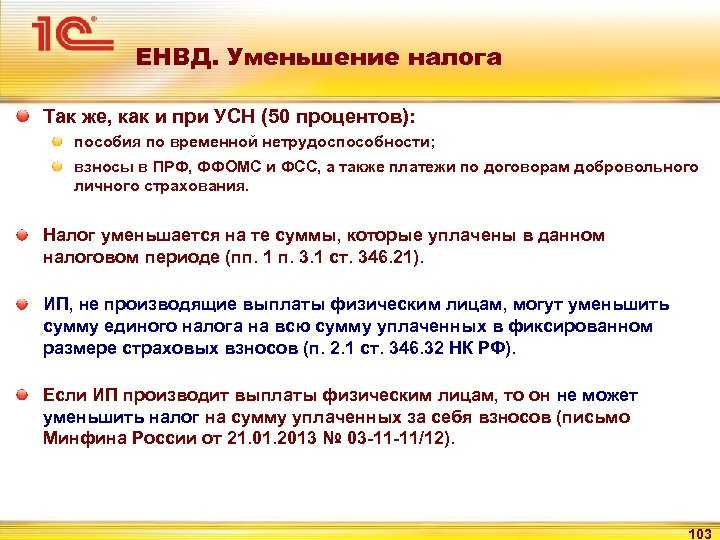

- В Пенсионном фонде, уплачивая страховые взносы за себя. Если в отчетности по ЕНВД в течение года ИП покажет выручку больше, чем 300 тысяч рублей, то он будет обязан 1% от выручки отдать в Пенсионный фонд.

- В Росстате, ежегодно предоставляя сведения о среднесписочной численности работников.

- В Фонде социального страхования, при наличии у ИП работников (далее можете узнать о регистрации ИП с работниками).

ИП без сотрудников

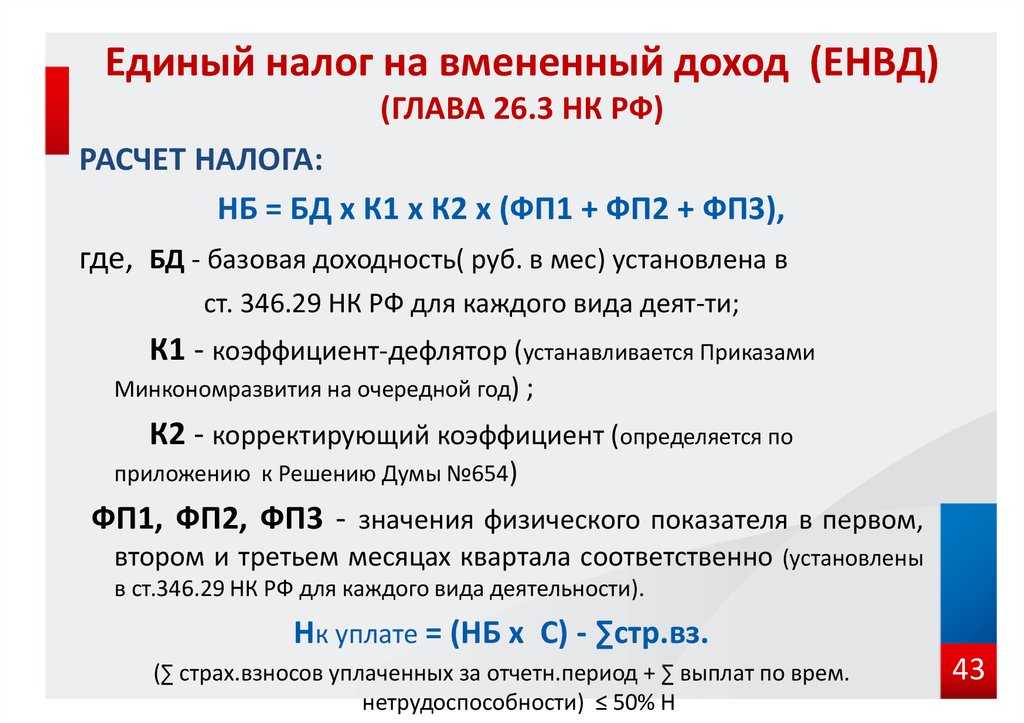

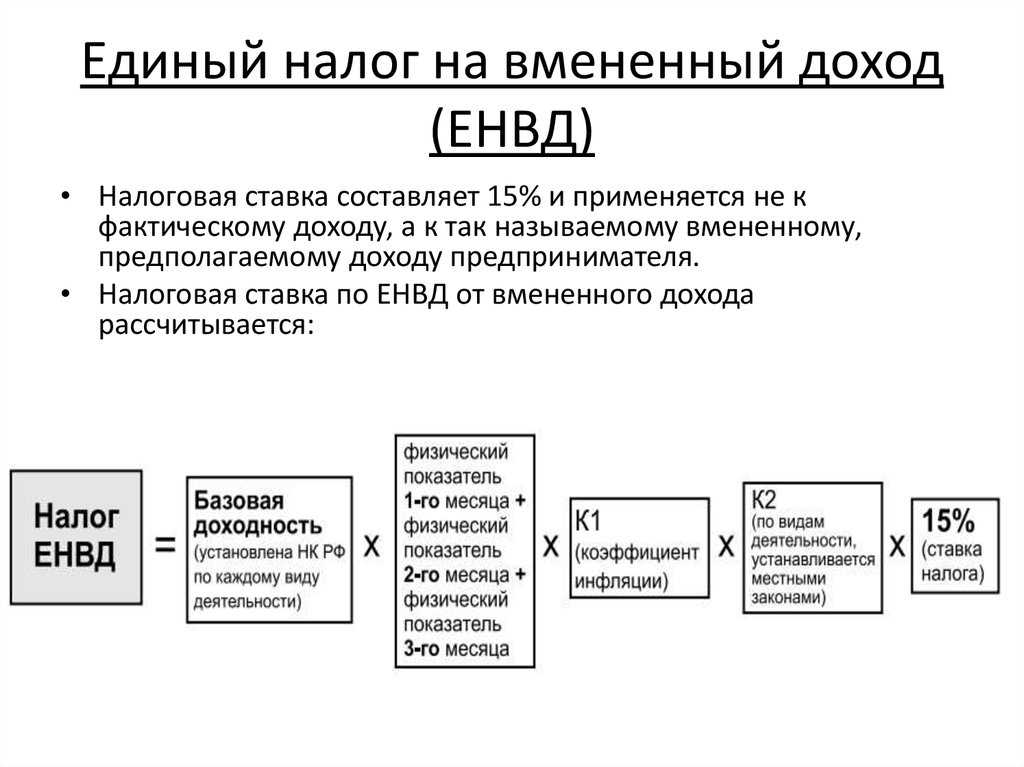

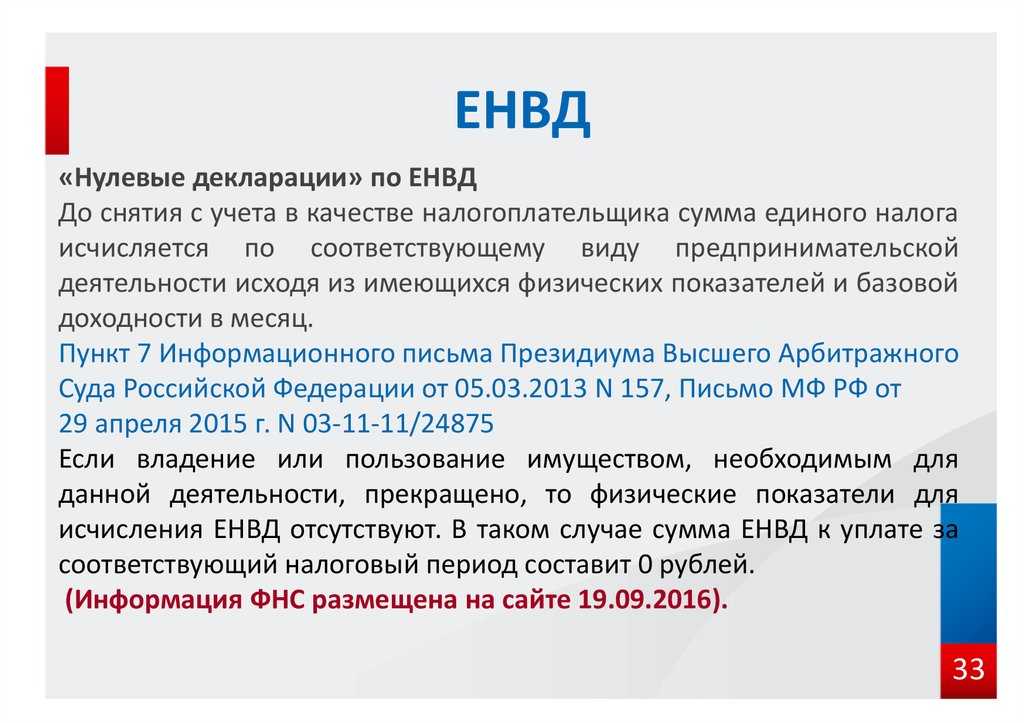

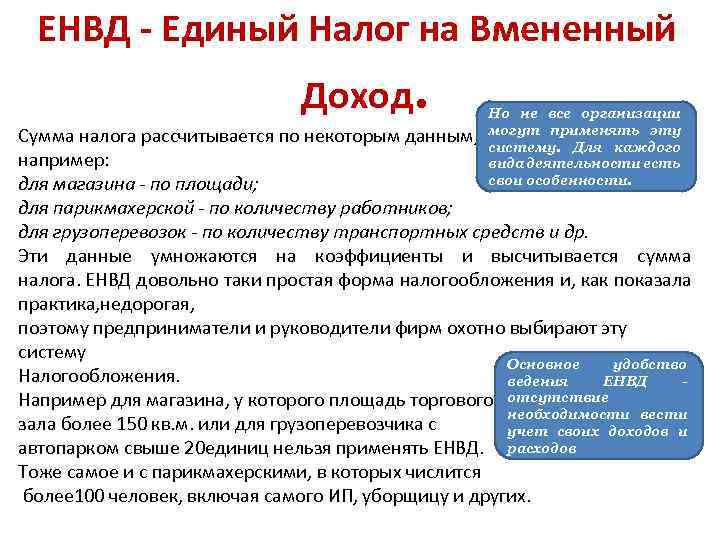

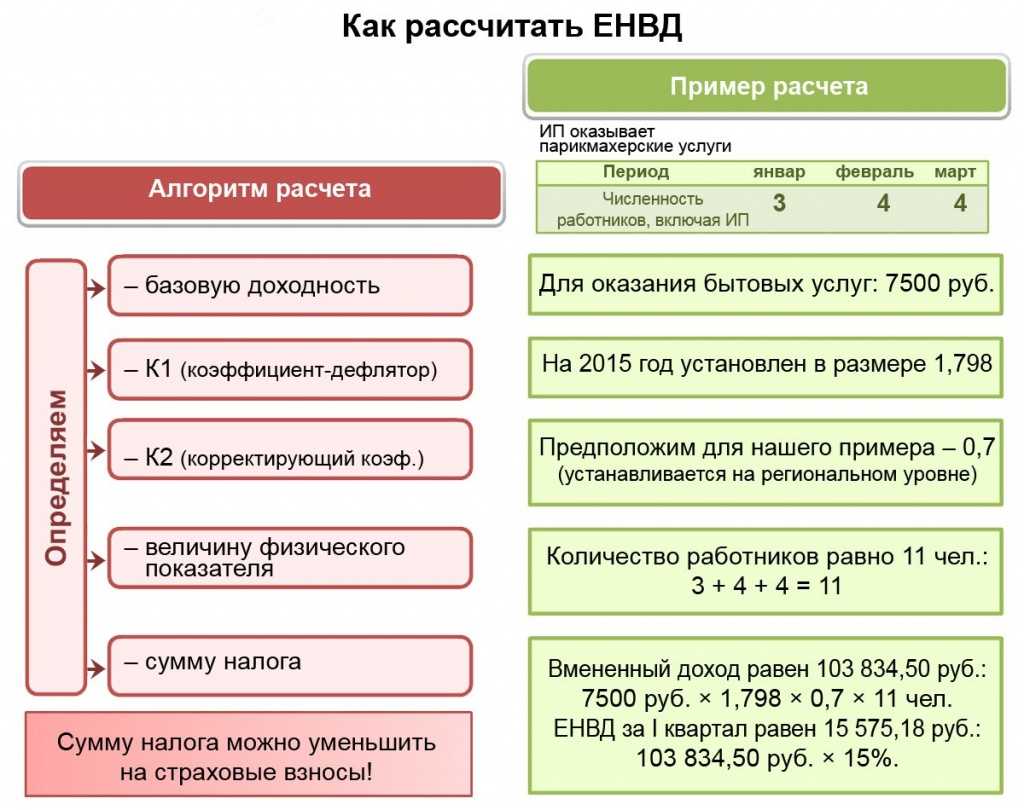

Если у предпринимателя нет наемных рабочих, то пакет отчетных документов у него минимален. Отчетность ИП на ЕНВД строится по своему принципу. Единый налог на вмененный доход рассчитывается ежеквартально, соответственно не позднее 20 числа месяца, следующего за отчетным, предприниматель обязан отчитаться в Налоговую, а до 25 числа этого же месяца оплатить налоги. Налоговая декларация составляется с учетом базовой доходности, коэффициента-дефлятора и местного коэффициента.

Разберем в деталях, чтобы было легче понять.

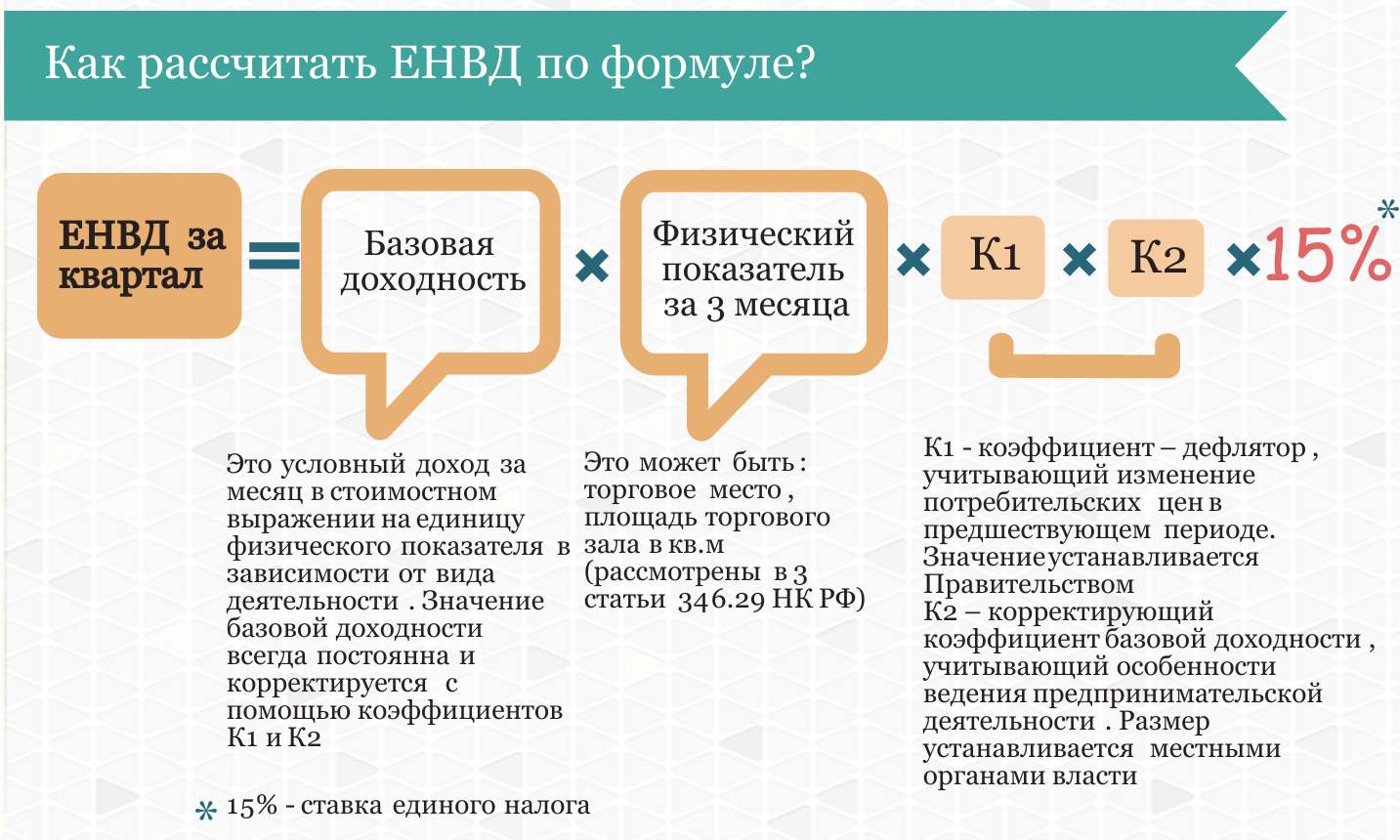

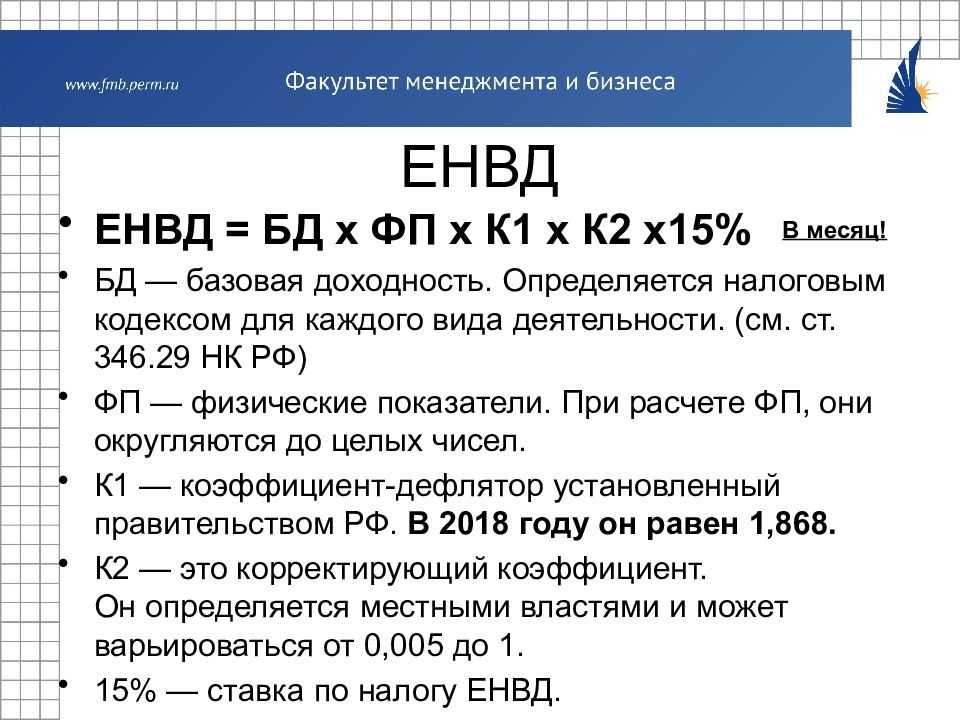

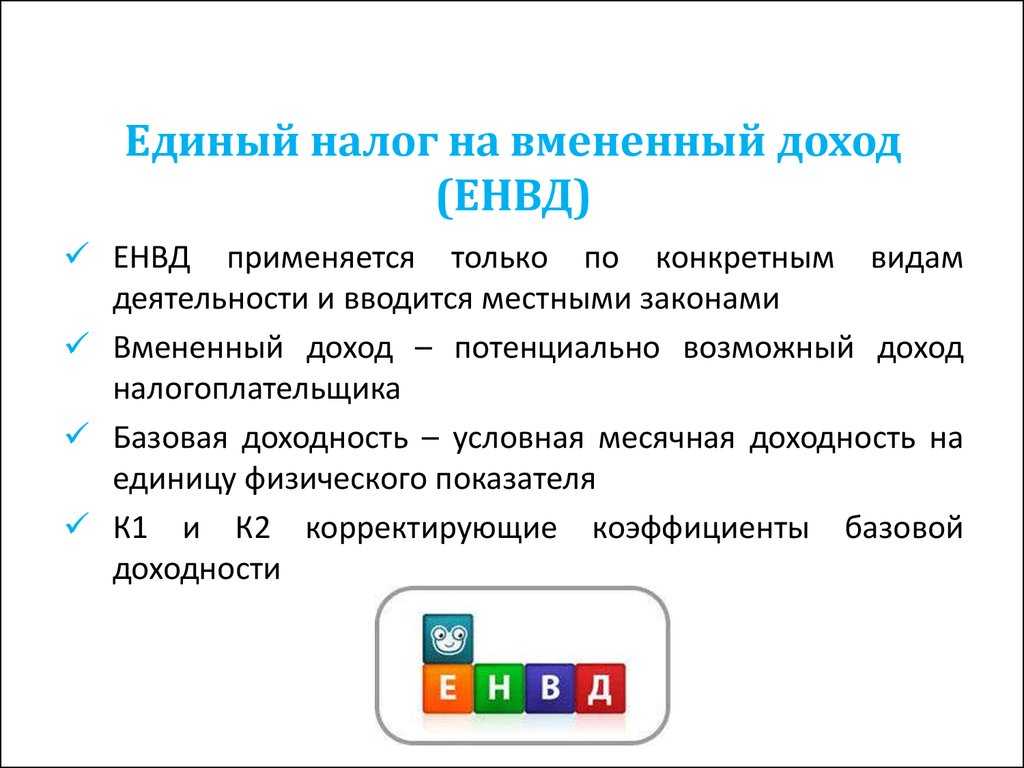

БД – это базовая доходность. Определяется для каждого вида деятельности отдельно. Например, для заведений общепита, имеющих залы обслуживания, эта цифра равна 1000.

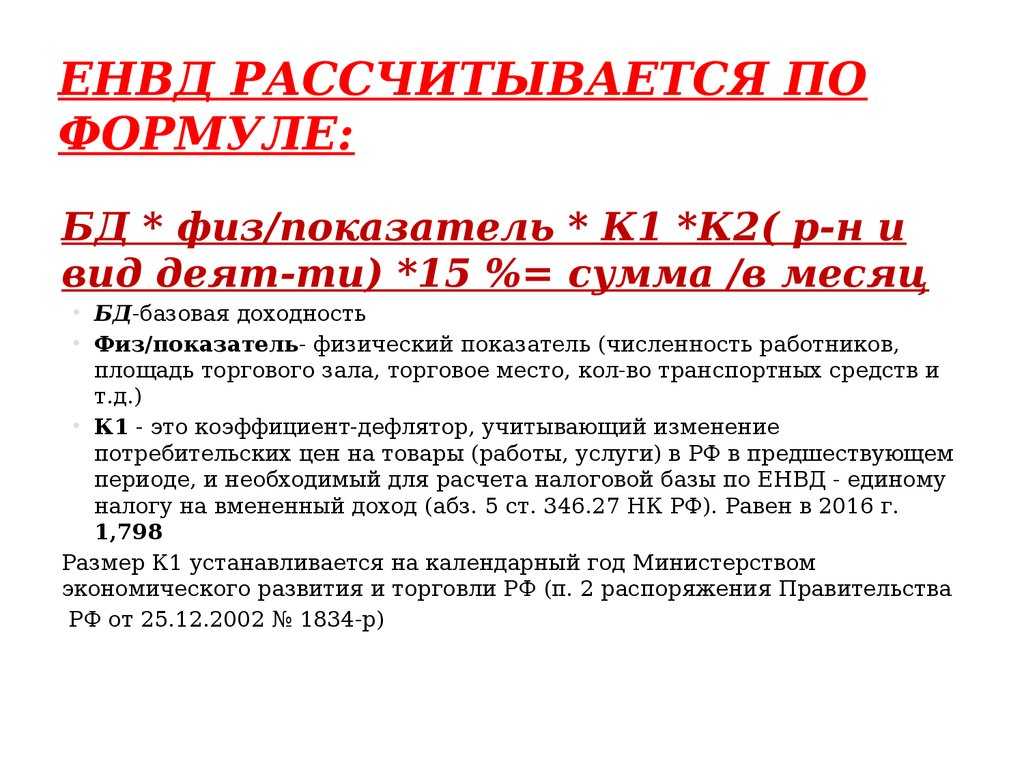

К1 – это коэффициент-дефлятор, устанавливаемый нашим правительством ежегодно. Для ЕНВД в 2015 году он равен 1,798.

К2 – это местный коэффициент, который устанавливают городские власти, желая облегчить условия ведения какого-либо вида бизнеса, или получить с него максимум налогов. Этот коэффициент меняется в промежутке от 0,01 до 1. Предположим, что он равен 0,5.

Ф1, Ф2, Ф3 – это физические показатели в первом, втором и третьем месяцах квартала. Что считается физическим показателем, определяется правительством России. Например, для тех же самых заведений общепита – это площадь зала обслуживания. Допустим, площадь зала обслуживания равна 22 квадратным метрам.

Проведя такие расчеты, предприниматель заполняет налоговую декларацию. Сделать это можно с помощью специальных онлайн-сервисов, которые сведут к минимуму возможность ошибки. После того, как декларация сформирована, ее нужно отнести в Налоговую по месту регистрации, а затем оплатить налог. Отчетность ИП на ЕНВД без работников минимальна, и ограничивается только этой декларацией. После этого на три месяца предприниматель свободен от всех отчетов и спокойно работает.

Налоговая обязательно проверит сведения, полученные от предпринимателя. В ходе выездной проверки будут измерены физические показатели и при необходимости произведен перерасчет суммы налога. Если предприниматель уплатил больше, чем должен был, то своих денег обратно он не получит. Если же налоговая выявит факт занижения налоговой базы, то она может заставить заплатить недостающую сумму, пеню и штраф.

ИП с сотрудниками

Здесь отчетности немного больше. К тому пакету документов, который подает ИП на ЕНВД, прибавляется еще отчетность в Пенсионный фонд и Фонд социального страхования. По каждому из своих сотрудников индивидуальный предприниматель ведет персонифицированный учет уплаченных взносов. Кроме того, до двадцатого января предприниматель обязан подавать сведения о среднесписочной численности сотрудников в Росстат.

Для формирования отчетности по сотрудникам можно также воспользоваться специальными интернет-сервисами, которые облегчают этот процесс. Также существует вариант передать эти функции приходящему бухгалтеру. За это он возьмет до нескольких сотен рублей за каждого сотрудника. Не имея специального образования, разобраться в подсчете рабочих дней, отпускных и больничных довольно сложно. Интернет-сервисы позволяют решить этот вопрос, но зачастую такая функция предоставляется на платном тарифе, который может стоить до 10 тыс. рублей в год.

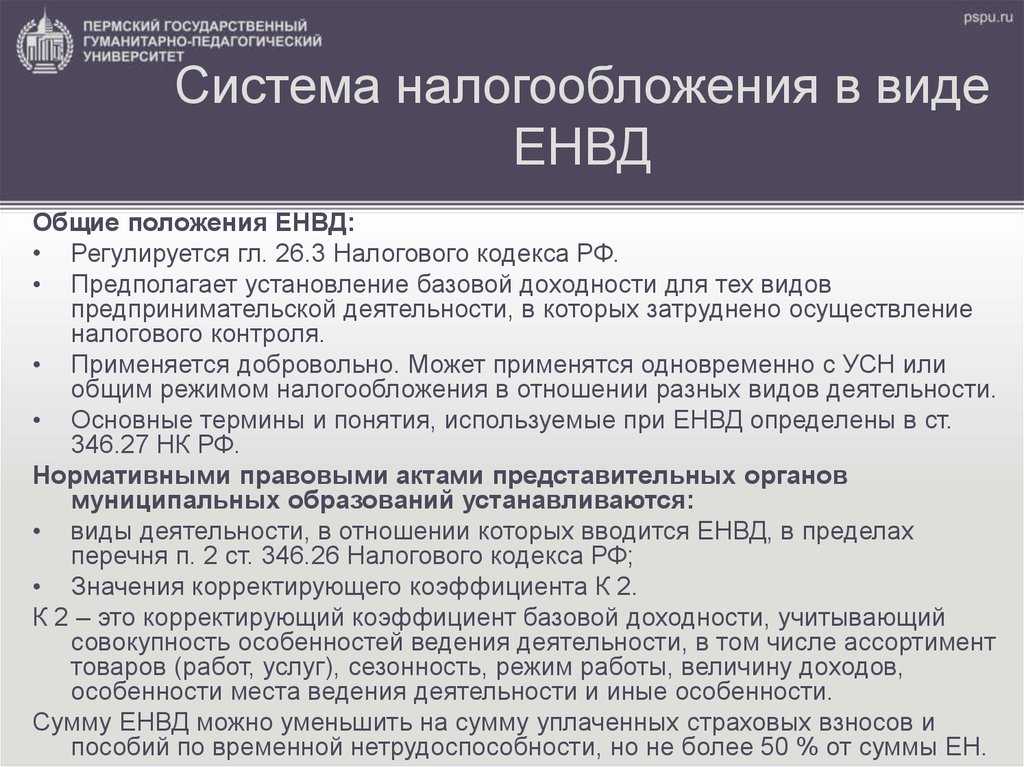

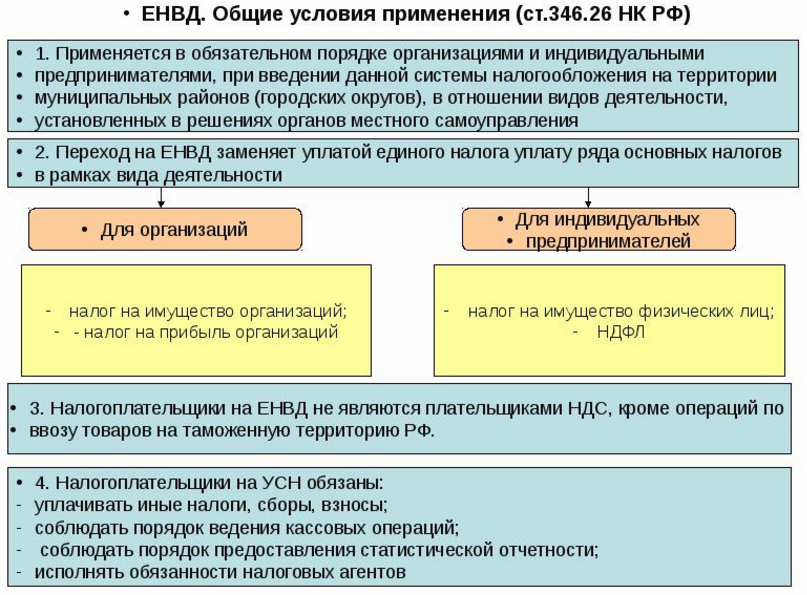

Недостатки порядка исчисления и уплаты ЕНВД

Обобщая порядок исчисления и уплаты ЕНВД, можно отметить следующее.

Во-первых, плательщики ЕНВД должны уплачивать все установленные налоги и сборы по видам деятельности, не переведенным на уплату ЕНВД. Таким образом, с введением ЕНВД у многопрофильных организаций увеличивается число уплачиваемых налогов.

Во-вторых, переход на уплату ЕНВД не означает упрощения порядка ведения бухгалтерского учета и предоставления отчетности. Более того, плательщики, осуществляющие виды деятельности как переведенные на уплату ЕНВД, так и облагаемые в общем порядке, должны организовать ведение раздельного учета. Разработка системы раздельного учета означает необходимость дополнительных трудозатрат и, в большинстве случаев, ведение более детального аналитического учета.

И, наконец, Закон определяет лишь общую концепцию взимания налога, конкретные положения, устанавливающие порядок его исчисления и уплаты устанавливаются нормативными актами субъектов Российской Федерации. В связи с этим, как показывает практика, у организаций возникают проблемы в связи с недостаточной определенностью понятийного аппарата, а также некоторыми несоответствиями нормативных правовых актов государственных органов власти субъектов РФ федеральному законодательству.

Отчетность при применении ЕНВД

Налоговым законодательством установлены следующие виды налоговой отчетности и сроки их предоставления в налоговые органы и внебюджетные фонды организациями и предпринимателями без образования юридического лица:

1. В налоговую инспекцию:

-

Ежеквартально до 20 числа месяца, следующего за отчетным периодом – ,

Оплатить ЕНВД необходимо до 25 числа; -

До 30 апреля — налоговый расчет по авансовым платежам по земельному налогу (если в собственности есть земельный участок, задействованный в ) Форма по КНД 1153003;

-

До 20 января – за предыдущий год (если работников нет — ставите ноль «0»);

-

До 01 февраля – налоговая за предыдущий год (если в собственности есть земельный участок, задействованный в предпринимательской деятельности) Форма по КНД 1153005;

-

До 01 апреля – Сведения о доходах физических лиц за предыдущий год по (если есть работники).

Куда сдавать отчетность:

До 01 марта — на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное пенсионное страхование, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов , не производящих выплаты и иные вознаграждения физическим лицам за 2010 г. по форме РСВ — 2 ПФР.

3. В Фонд социального страхования РФ (ФСС):

До 15 января, 15 апреля, 15 июля, 15 октября – РФ за работников (если есть работники).

Кроме того,

В течение года надо вести учёт физических показателей осуществляемой деятельности в произвольной форме.

До 1 августа надо было сдать персонифицированную отчетность за 1-е полугодие.

Не позднее 31 января — сдаёте персонифицированную отчетность за год.

Ежеквартально, до 15 числа месяца, следующего за отчетным периодом сдать (подается независимо от того, имеются ли начисленные взносы).

Ежеквартально, до 20 числа месяца, следующего за отчетным периодом, сдаёте реестр застрахованных лиц в рамках программы государственного софинансирования трудовой пенсии (Закон от 30.04.2008 г. № 56-ФЗ).

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, сдаёте справки по за работников в налоговые органы на магнитных носителях или с использованием средств телекоммуникаций.

Подробную информацию о сроках сдачи налоговых деклараций и другой отчетности и уплате налогов и взносов во внебюджетные фонды при применении ЕНВД можно узнать в:

Статья написана и размещена 1 мая 2011 года. Дополнена и изменена — 18.12.2011, 13.11.2012, 20.01.2014.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2020 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2020 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности «розничная торговля» установлен К2 равный 1. К1 на 2020 год равен 2,009.

В данном примере организация должна за 2 квартал 2020 года предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 2,009 х 1 х (0,43 + 3 + 3) = 58 130 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

58 130 х 15% = 8 720 рублей.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности», необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

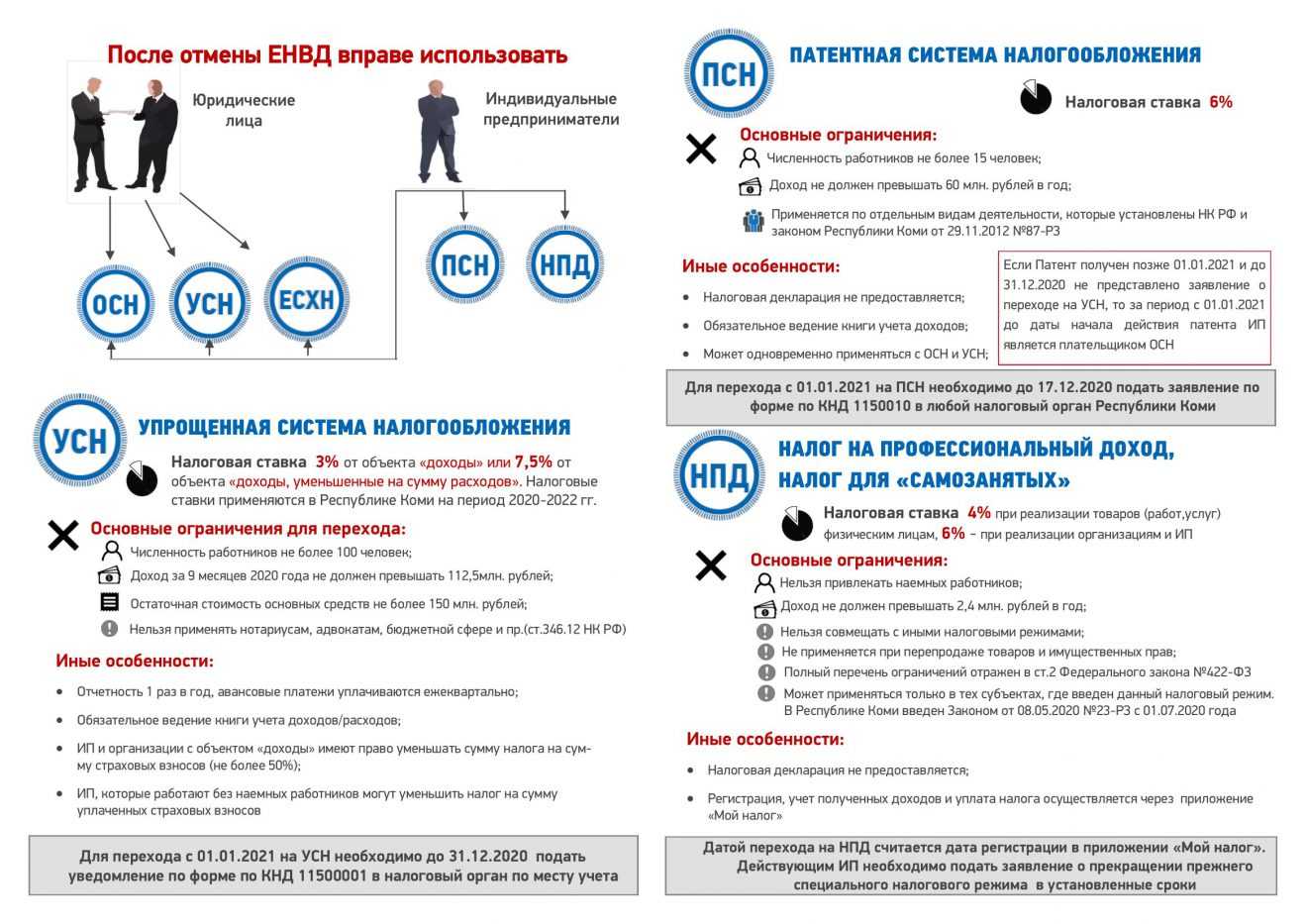

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Завершение

Добавим, что существование ЕНВД, как специального режима налогообложения постоянно находится под угрозой отмены. В 2020 году запрещено применять ЕНВД в части розничной торговли товарами, подлежащими обязательной маркировке. А в главу 26.3 НК РФ внесены изменения, говорящие о том, что единый налог на вмененный доход прекращает свое действие с 1 января 2021 года.

Небольшая подсказка, как определить К2, действующий в конкретном регионе в 2020 году.

Материал обновлен в соответствии с актуальным законодательством РФ 14.01.2020

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

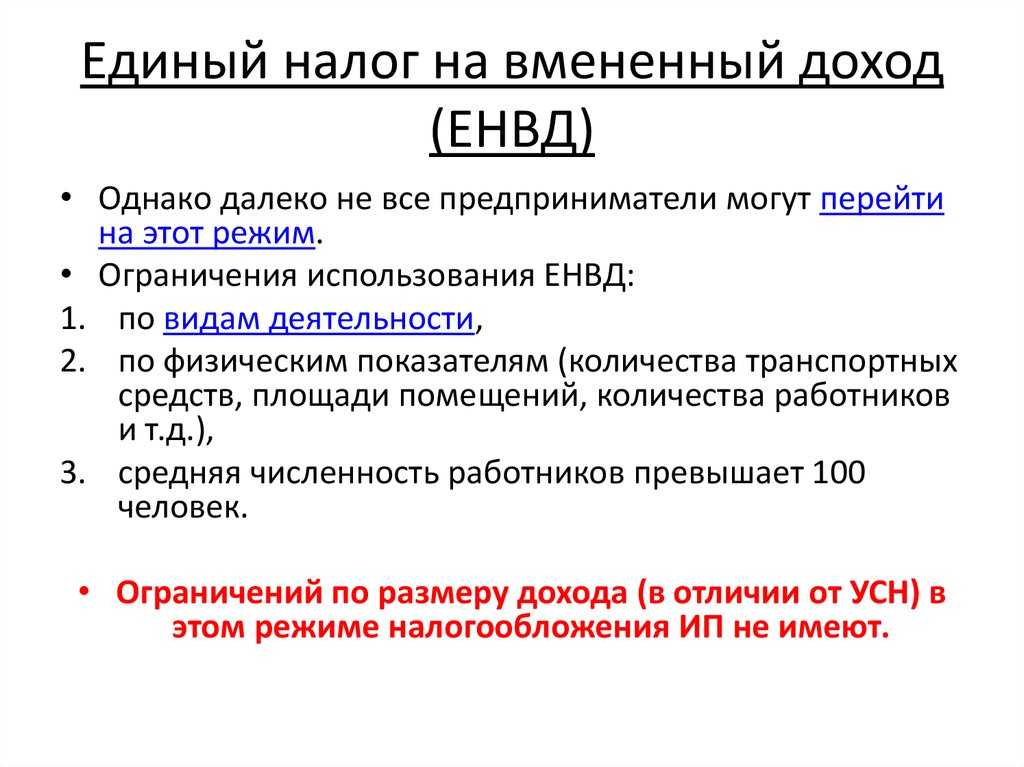

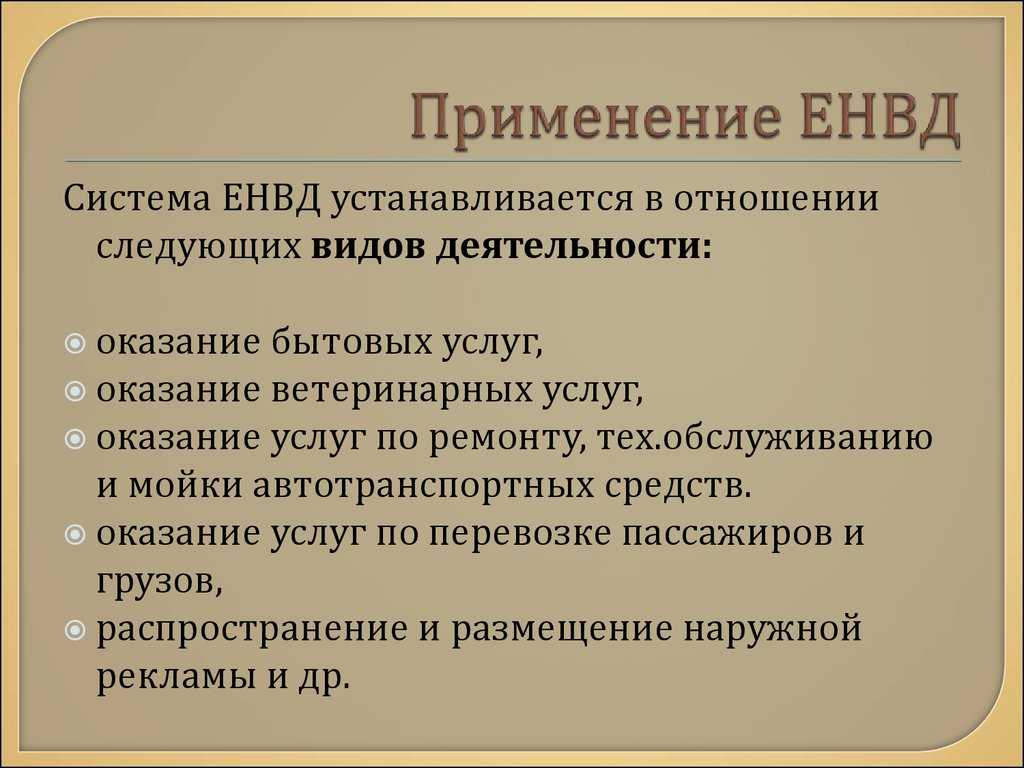

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

|

Сроки уплаты ЕНВД в 2019 году |

Не позднее указанной даты |

|

I квартал 2019 |

25.04.2019 |

|

II квартал 2019 |

25.07.2019 |

|

III квартал 2019 |

25.10.2019 |

|

IV квартал 2019 |

27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

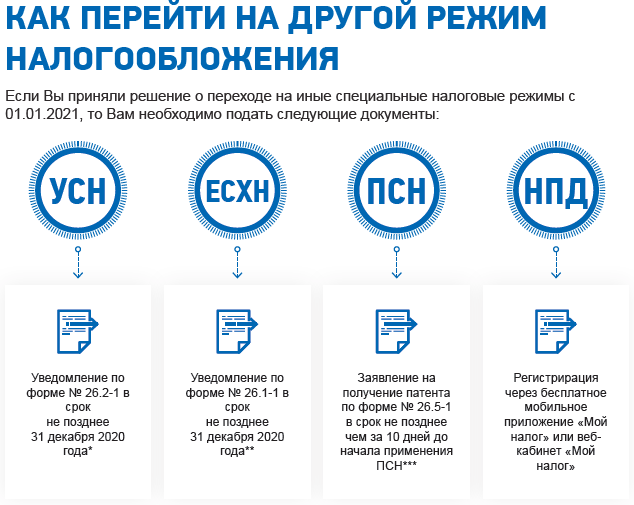

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

Как поменялись сроки из-за коронавируса

Обычно отчетность по ЕНВД сдается ежеквартально до 20 числа следующего за кварталом месяца. То есть Декларацию нужно было сдавать:

- За 1 квартал до 20 апреля 2020 года;

- За 2 квартал до 20 июля 2020 года;

- За 3 квартал до 20 ноября 2020 года;

- За 4 квартал до 20 января 2021 года.

Но, теперь, после того как всем продлили нерабочие дни до 30 апреля из-за эпидемиологической ситуации в стране сроки сдачи Декларации тоже сдвинутся.

Так за первый квартал по ЕНВД, придется отчитываться не раньше, чем 6 мая, поскольку сразу за нерабочим апрелем пойдут майские праздники. Тогда же придется и платить вмененный налог, ведь нерабочие дни также сдвигают и уплату. Скачать правильные платежки по вмененному налогу для ООО можно здесь, а для ИП — по этой ссылке.

Сейчас ФНС планирует передвинуть сдачу всех отчетов до июня-июля. Но, пока – это только мечты, официальных данных нет. Будем ждать.

Что касается обещанных переносов срока перечисления налогов на 6 месяцев, то пока на это могут рассчитывать только ИП занятые в сферах:

- Авиаперевозки;

- Общепит;

- Спорт, культура;

- Гостиничный бизнес и пр. Полный список опять же есть на сайте налоговой. Возможно, скоро он расширится.

Но, даже если и дают отсрочку по уплате на полгода, сдавать отчетность все равно придется гораздо раньше.

Всю актуальную информацию по переносу сроков отчетов и уплаты можно посмотреть на сайте ФНС.

Если у фирмы есть обособленные подразделения

Если организация, применяющая «вмененку», имеет обособленные подразделения, наверняка у нее возникал вопрос о представлении сведений по форме 2-НДФЛ по месту их нахождения.

Необходимость подачи справок по форме 2-НДФЛ в инспекцию по месту учета обособленного подразделения на протяжении нескольких лет была камнем преткновения между фирмами и налоговиками.

Так, последние придерживались мнения, что данные сведения обособленным подразделениям организации следует представлять в инспекцию по месту постановки на налоговый учет головной организации (Письма ФНС России от 21.02.2007 N ГИ-6-04/135@ и от 07.03.2007 N 23-3-04/238@). При этом финансовое ведомство считало, что обособленные подразделения могут сдавать сведения по форме 2-НДФЛ по месту учета самого подразделения, если руководитель подразделения уполномочен фирмой представлять по доверенности ее интересы. Подобный вывод содержится в Письмах Минфина России от 16.01.2007 N 03-04-06-01/2 и от 16.01.2007 N 03-04-06-01/4.

Судебная практика складывалась неоднозначно. Например, в Постановлении ФАС Северо-Западного округа от 28.01.2008 по делу N А05-6798/2007 арбитры указали, что филиалы и представительства российских организаций не имеют статуса налогового агента. В связи с этим сведения о доходах физических лиц необходимо подавать в ИФНС по месту учета головной организации. Но существуют и противоположные решения судов (Постановление ФАС Московского округа от 15.06.2006 N КА-А40/5048-06).

Однако в Письме от 03.12.2008 N 03-04-07-01/244 финансовое ведомство высказало точку зрения, согласно которой обязанность налоговых агентов представлять сведения о доходах работников в инспекцию по месту своего учета связана с обязанностью уплачивать сумму НДФЛ, исчисленную и удержанную у физических лиц, по месту учета налоговых агентов. При этом на основании п. 7 ст. 226 НК РФ налоговые агенты — российские организации, имеющие обособленные подразделения, должны перечислять суммы НДФЛ как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

На основании ст. 83 НК РФ организация подлежит постановке на учет в налоговых органах соответственно по месту ее нахождения, месту нахождения ее обособленных подразделений и по иным основаниям, предусмотренным НК РФ. Если плательщик ЕНВД имеет обособленные подразделения, которые сами начисляют и выплачивают доходы своим работникам, то сведения о доходах работников по форме 2-НДФЛ можно представлять в налоговые органы по месту нахождения этих подразделений, а не головной организации.

Примечание. ФНС России довела данное разъяснение до нижестоящих налоговых органов Письмом от 29.12.2008 N ШС-6-3/979.

А в Письме от 28.08.2009 N 03-04-06-01/224 финансовое ведомство указало, что, если несколько обособленных подразделений находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, организация может встать на учет по месту нахождения одного из них. В это же обособленное подразделение следует подавать и справку по форме 2-НДФЛ. Если подразделение не имеет отдельного баланса, то сведения о доходах сотрудников по месту его учета может подать головная организация или ее представитель (в том числе обособленное подразделение, имеющее отдельный баланс).

По мнению специалистов УФНС России по г. Москве, изложенному в Письме от 10.04.2009 N 20-15/3/034845@, сведения о доходах работников обособленных подразделений могут представляться либо по месту учета головной организации, либо по месту нахождения обособленного подразделения.

Таким образом, в подобном случае фирма как налоговый агент вправе сама решить, куда ей подавать сведения по форме 2-НДФЛ.

Законопроекты в ЕНВД

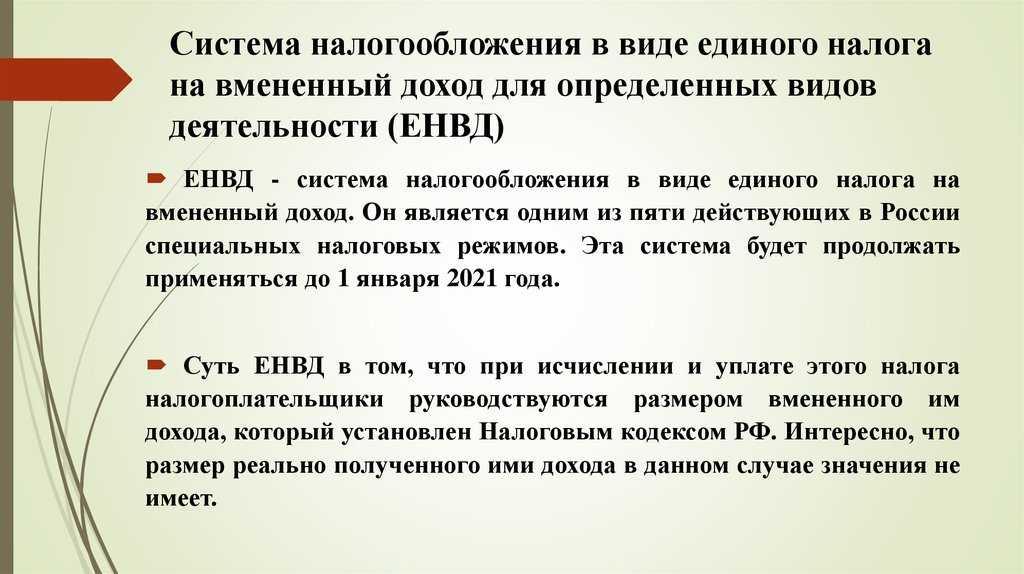

На сегодняшний день около половины всех малых предприятий страны находятся на едином налоге на вменённый доход. Поэтому любые новшества и изменения законодательства в этой сфере вызывают оживлённый интерес. Кроме того, ежегодно образуются тысячи новых фирм и предприятий, подпадающих под этот режим налогообложения, и всё новые предприниматели пытаются понять, что такое ЕНВД, каким образом вести свою деятельность, не нарушая законодательства.

С 2011 года законодателями неоднократно разрабатывались законопроекты об отмене Единого налога на вменённый доход. На сегодняшний день такая отмена планируется на 2018 год. Она отражена в Федеральном законе № 97-ФЗ от 29 июня 2012 года.

До 2013 года предприятия и индивидуальные предприниматели, ведущие деятельность, подпадающую под единый налог на вменённый доход, не имели права применять другие системы налогообложения. С 2013 года эта норма была отменена, и теперь налогоплательщик вправе, добровольно написав соответствующее заявление в налоговый орган, перейти на другие системы налогообложения.

Учитывая большую разницу в размере налога в различных местностях, это право может помочь предприятию существенно сэкономить на платежах, если проанализировать и выбрать для себя наиболее оптимальную систему налогообложения.

Какие сдаются документы?

Также меньший перечень отчетов установлен и для представителей малого бизнеса – то есть для тех организаций и предприятий, численность персонала которых составляет меньше 100 человек. Именно такие экономические субъекты могут претендовать на «льготу» в вопросах количества отчетности.

Всю документацию можно разделить на несколько групп:

Бухгалтерская отчетность. Вести и сдавать ее обязаны только ООО (то есть ИП данный пункт могут пропускать, им готовить такую документацию не нужно).

Малые предприятия, о которых говорилось выше, сдают всего два отчета:

- баланс;

- отчет о прибылях и убытках.

Каждый из этих отчетов составляется и оформляется в соответствии с законодательно установленной формой.

Поскольку ограничение по количеству персонала на системе ЕНВД составляет 100 человек, то полный пакет документов предприятиям собирать не обязательно, достаточно будет только перечисленных выше – баланса и отчета о прибылях и убытках.

Декларация по ЕНВД. Это основной документ, сдавать который обязаны как ИП, так и ООО. В ней рассчитывается точная сумма налога, подлежащего оплате. Расчет происходит по законодательно установленной формуле, применяемой для каждого вида деятельности из установленного перечня. При этом не указывается конкретный размер дохода или прибыли, расчет идет от вменяемого дохода и количества физических показателей.

Среднесписочная численность сотрудников – количество всех сотрудников организации за прошедший год (с учетом тех, которые прибыли или выбыли в течение отчетного периода). Ее должны сдавать как ООО, так и ИП, даже если в прошлом году у них не было сотрудников. В этом случае в документе просто ставится ноль, и он все равно предоставляется в налоговую.

Другие налоги – в случае осуществления определенного вида деятельности или при использования земельных, водных объектов, транспорта налогоплательщик системы ЕНВД не освобождается от уплаты налога по ним. В установленный срок он должен сдавать всю отчетность и производить оплату.

Справка о доходах работников (форма 2-НДФЛ) – в ней содержатся сведения по всем суммам дохода, которые были начислены работникам за год, а также все суммы удержанного с этого дохода налога.

Расчетная ведомость по форме 4-ФСС – здесь указываются все начисленные и выплаченные за отчетный период страховые взносы на обязательное социальное страхование.

Расчетная ведомость по форме РСВ-1. С 2014 года в данный отчет также входят индивидуальные сведения о работниках. В нем должны отображаться платежи на обязательное пенсионное и медицинское страхование – как в целом по всей организации, так и по каждому конкретному сотруднику.

Отдельно стоит выделить ведение учета по физическим показателям, от которых напрямую зависит конечная сумма налога. Законодательно установленной формы для ведения такого учета нет, поэтому каждый предприниматель может выбирать ее самостоятельно. Сотрудники налоговой службы рекомендуют использовать «Книгу ЕНВД», однако конечную учетную форму выбирает для себя сам предприниматель. Конкретный размер доходов или расходов там указываться не должен, важны лишь данные по физпоказателям.

Бухгалтерская отчетность

До 31 марта 2010 г. организации должны представить годовую бухгалтерскую отчетность. При этом подать ее нужно не ранее 60 дней по окончании отчетного года (ст. 15 Закона N 129-ФЗ и п. 86 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Организации представляют указанную отчетность учредителям, участникам фирмы или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации и в налоговую инспекцию по месту нахождения организации (пп. 5 п. 1 ст. 23 НК РФ).

Малые предприятия вправе представлять бухгалтерскую отчетность в сокращенном варианте: вместо шести предусмотренных форм только две:

— бухгалтерский баланс (форма N 1);

— отчет о прибылях и убытках (форма N 2).

Отчеты об изменениях капитала (форма N 3), о движении денежных средств (форма N 4), приложение к бухгалтерскому балансу (форма N 5) и пояснительную записку субъекты малого предпринимательства могут не представлять. Если «вмененщики» обязаны по законодательству РФ проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они могут представить ее в упрощенном виде только при отсутствии соответствующих данных для заполнения дополнительных форм отчетности.

Рекомендуемые формы бухгалтерской отчетности содержатся в Приказе Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций».

Кстати, в Письме от 24.07.2009 N 03-02-07/1-385 финансовое ведомство обратило внимание на то, что согласно п. 6 ст

13 Закона N 129-ФЗ бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей отчетности фирма может представлять бухгалтерскую отчетность в электронном виде. При этом в НК РФ не предусмотрена обязанность представления организацией в налоговую инспекцию бухгалтерской отчетности в электронном виде.

Отчетность ИП на ЕНВД

Обязательной является подача декларации по ЕНВД. Крайний срок подачи — 20-е число (первого месяца следующего налогового периода). Под налоговым периодом в данном случае имеется в виду квартал.

Требования к налоговой отчетности в Российской Федерации могут отличаться. Все зависит от региона регистрации ИП и местного законодательства.

Отметим, что отчетность ИП на ЕНВД во многом совпадает с отчетностью на ОСН и УСН.

Новая форма декларации ЕНВД утверждена Приказом ФНС России №ММВ-7-3/414 от 26.06.2018 года. Впервые обновленную форму декларации необходимо было сдать за 4 квартал 2018 года. В 2020 году изменения в декларацию ЕНВД вноситься не будут.

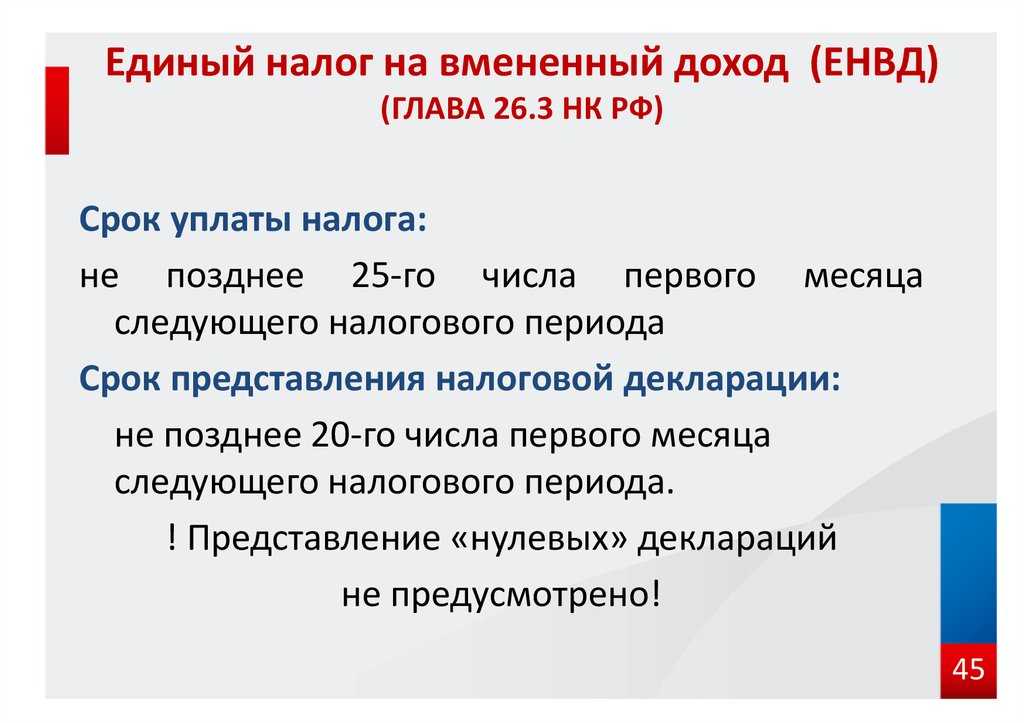

Срок предоставления декларации ЕНВД в 2020 году:

|

Отчетный период, за который подается декларация |

Крайний срок подачи декларации ЕНВД в 2020 |

|

4 квартал 2019 |

20.01.2020 |

|

1 квартал 2020 |

20.04.2020 |

|

2 квартал 2020 |

20.07.2020 |

|

3 квартал 2020 |

20.10.2020 |

|

4 квартал 2020 |

20.01.2021 |