- Бухучет в транспортной компании

- Пример: бухучет в транспортной компании

- Специфика затрат при перевозках

- Услуги бухгалтера в транспортных компаниях

- Налогообложение по договору оказания услуг

- Программа курса

- Преподаватели

- Нюансы учета в транспортной компании

- Отличия в учете разных систем налогообложения

- Два перевозчика в международной перевозке

- Рубрика «Вопросы и ответы»

- Виды перевозочных средств, оплата и страхование

- Бухгалтерский учет и налог на прибыль

- НДС и счета-фактуры

- Простой в международной перевозке

- Бухгалтерский учет услуг по перевозкам: особенности

- Чем примечательна деятельность по перевозкам?

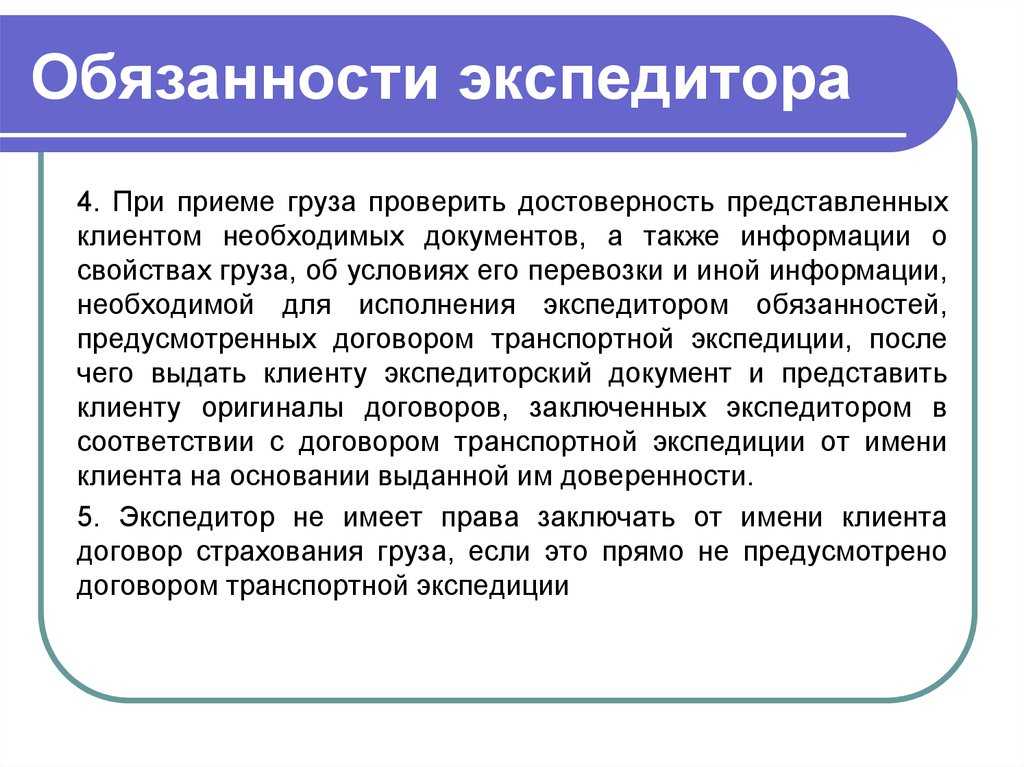

- Учет по посредническим договорам транспортной экспедиции

- Пример записей в учете у экспедитора

- Применение ставки 20% по транспортным услугам

Бухучет в транспортной компании

Оказание перевозочных услуг – пассажирских и грузовых, осуществляемых на транспортных средствах, имеющихся в собственности фирмы или лизинге, в специализированных транспортных компаниях является отдельным видом деятельности. Формирование себестоимости перевозок здесь не будет составной частью процесса продажи, поэтому осуществляется на счетах производства:

- Сч. 20, генерирующий расходы, напрямую связанные с перевозочным процессом;

- Сч. 26, объединяющий управленческие затраты компании.

В учете специализированного логистического предприятия транспортные услуги сопровождаются проводками:

|

Операция |

Д/т |

К/т |

|

Выручка от оказания услуги |

||

|

НДС |

||

|

Затраты, связанные с выполнением доставки: |

||

|

— прямые |

02, 05, 10, 60, 68, 69, 70, 71, 76 |

|

|

— косвенные |

02, 05, 10, 60, 68, 69, 70, 71, 76 |

|

|

Списание затрат |

20, 26 |

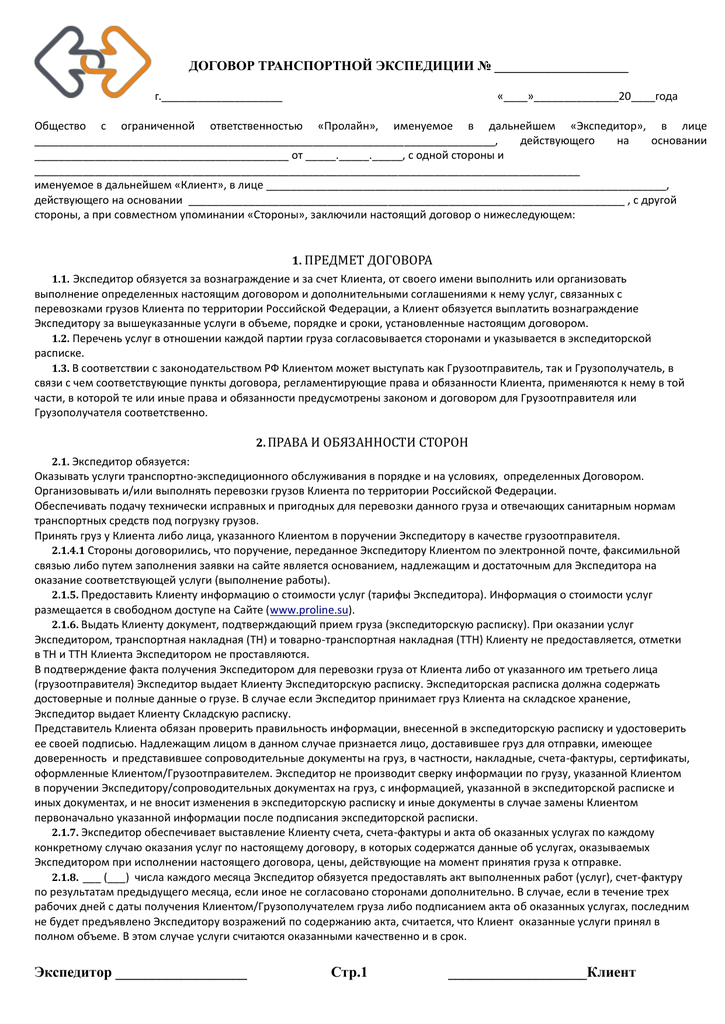

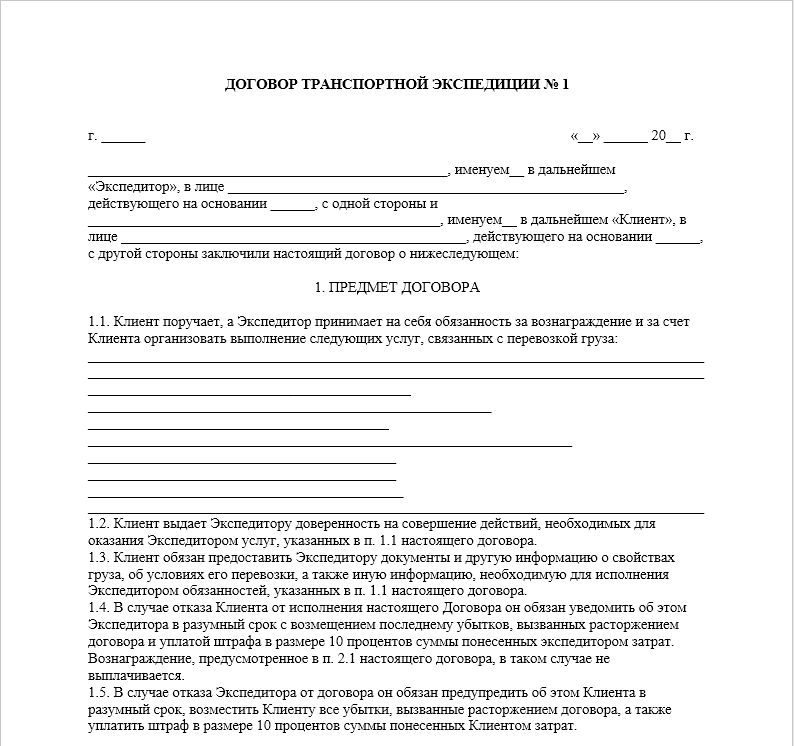

Оказание транспортных услуг оформляется договором, где указывается стоимость перевозки, а также могут присутствовать дополнительные услуги, входящие в компетенцию экспедитора или предусматривается привлечение сторонних исполнителей (погрузка/разгрузка).

Пример: бухучет в транспортной компании

Компания «АВТО» по договору с ООО «Крона» перевозит оборудование стоимостью 550 000 рублей. Стоимость перевозочной услуги составила 118 000 руб. с учетом НДС. В общую сумму услуг включается собственно перевозка и экспедиционное сопровождения груза, их себестоимость составила 56 000 руб. В бухучете ООО «АВТО» формируются проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

Оборудование принято на ответхранение |

550 000 |

||

|

Оплата услуги согласно договору |

118 000 |

||

|

Выручка |

118 000 |

||

|

Начислен НДС по услуге |

18 000 |

||

|

В затраты по выполненной доставке вошли расходы: |

|||

|

Амортизация ТС |

|||

|

ГСМ |

24 000 |

||

|

Зарплата водителя/экспедитора |

12 000 |

||

|

Страховые взносы с з/платы |

|||

|

Командировочные расходы |

10 400 |

||

|

Расходы по управлению процессом |

|||

|

Расходы включены в результаты |

20, 26 |

56 000 |

|

|

По факту доставки груза оборудование снимается с ответхранения |

550 000 |

||

|

Выведен финансовый результат от перевозки (118 000 – 18 000 – 2000 – 24 000 – 12 000 – 3600 – 10 400 – 4000) |

44 000 |

В конце месяца, при закрытии производственных счетов, накопленные на счетах 20 и 26 суммы списывают на себестоимость перевозок. В компаниях с развернутой системой формирования затрат в учете транспортных услуг могут применяться счета обслуживающих и вспомогательных производств (23, 29).

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по .

Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. .

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы:

- на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей в 2019 году».

-

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Услуги бухгалтера в транспортных компаниях

Именно из-за множества нюансов в организации бухгалтерского учета в транспортно-экспедиторских компаниях руководители таких организаций часто вынуждены обращаться к аутсорсинговым фирмам. Их обслуживание включает в себя разработку учетной политики фирмы-перевозчика, грамотное составление налоговой и иной отчетности с последующим предоставлением в органы государственного контроля, подготовку и сдачу бухбаланса, проведение кадрового учета, разработку и оптимизацию системы налогообложения и т.д. Самое главное, что помимо организации бухучета в транспортных компаниях с нуля, высококвалифицированные специалисты аутсорсинговых агентств могут оказывать консультации клиентам перевозчиков по всем вопросам, касающимся действующего законодательства в транспортной сфере и его изменений, и разрешать любые спорные моменты. При этом деятельность таких фирм ведется в соответствии с Конституцией Российской Федерации, что обеспечивает все гарантии для логистических предприятий, желающих воспользоваться услугами по ведению бухучета в транспортных компаниях по перевозкам.

Перевозка грузов и пассажиров – важная часть затрат любой компании, но осуществляется она по-разному. Одни имеют собственный автопарк для доставки ТМЦ контрагентам, другие пользуются услугами специализированных компаний-перевозчиков, а потому и отражение затрат на транспортировку в бухучете происходит неодинаково. Рассмотрим различные варианты учета услуг транспортировки.

Налогообложение по договору оказания услуг

Величина выручки, учитываемая для налогообложения прибылью или единым налогом, определяется по стоимости договора. В расходной части учитываются все затраты, понесенные транспортным предприятием при оказании услуг. Для подтверждения расходов требуется наличие:

- Договора на оказание услуг и экспедиторская расписка о грузе.

- Акта об оказании услуг.

- Платежных документов, накладных, актов на оплату дополнительных услуг.

- Транспортной накладной, указывающей на техническое средство и подтверждающий километраж перевозки.

- Полиса и договора, подтверждающих страхование.

- Приказов, устанавливающие нормы списания.

Программа курса

Семинар предназначен для: финансовых директоров, главных бухгалтеров, юристов. О существующих рисках в работе перевозчиков и экспедиторских компаний становится известно зачастую лишь когда наступает спорная ситуация, а ее изменение уже затруднительно

Важно понимать, что договор транспортной экспедиции имеет особое правовое регулирование в действующем законодательстве, и незнание существа регулирования экспедиторских услуг может привести к значительному убытку для как для экспедитора, так и для его клиента

Цель семинара: рассмотреть практические вопросы и реально существующие проблемы, которые необходимо знать при заключении договоров, оформлении, учете и налогообложении договоров перевозки и транспортной экспедиции.

В ходе семинара: обсуждение информации опоследних документах, отражающих позициюофициальных органов, комментарии и анализ арбитражной практики.

В программе: 1. Грузовые перевозки: российские и иностранные перевозчики.

- Место реализации услуг по перевозке. Определение налоговым агентом налоговой базы для исчисления НДС. Вычет исчисленных и уплаченных сумм «агентского» НДС.

- Перевозка из России и в Россию через иностранное государство. Перевозка из другого государства и в иностранное государство через территорию Российской Федерации.

- Налогообложение оплаты перевозчику сверхнормативного простоя транспортных средств.

- Перевозки по территории России иностранной организацией, не осуществляющей деятельность в Российской Федерации через постоянное представительство. Представление иностранной организацией налоговому агенту подтверждения постоянного местонахождения в иностранном государстве.

2. Международные перевозки.

- Налоговые последствия пропуска срока обратного вывоза временно ввезенного транспортного средства международной перевозки.

- Применение нулевой ставки НДС и ставки 18 % по международным перевозкам при различных таможенных процедурах и видах транспорта.

- НДС при налогообложении денежных средств, получаемых в связи с нарушением сроков погрузки транспортных средств, предоставляемых для осуществления международных перевозок

- Обложение налогом на прибыль доходов от международной перевозки, если российская организация использует в качестве перевозчика по территории стран Таможенного союза и стран, не входящих в Таможенный союз иностранную организацию, не осуществляющую деятельность в России через постоянное представительство.

3. Транспортная экспедиция. Учет и налогообложение: как разновидности договора оказания услуг или как посреднического договора.

- Риски при составлении договора транспортной экспедиции.

- Налогообложение НДС транспортно-экспедиционных услуг, оказываемых российскими организациями при организации международных перевозок товаров на территории РФ и за ее пределами, в том числе с использованием нескольких видов транспорта.

- Отражение в учете экспедитора услуг, связанных с международной перевозкой если 0 ставка НДС не подтверждена.

- Налогообложение НДС услуг, оказанных на основании договора транспортной экспедиции при организации международной перевозки, но не указанных в п. 1 ст. 164 НК РФ

- Порядок налогообложения НДС транспортно-экспедиционных услуг, не поименованных в п. 1 ст. 164 НК РФ, местом реализации которых признается территория РФ

- Основания для обложения налогом на прибыль доходов иностранных организаций от оказания транспортно-экспедиторских услуг, оказанных за пределами РФ и по территории России.

4. Договоров аренды / фрахтования транспортных средств. Мнение официальных органов, комментарии и анализ арбитражной практики.

- НДС по услугам по организации авиационных рейсов (фрахт самолетов) при различных направлениях авиарейсов.

- Налогообложения доходов, полученных по договорам аренды железнодорожных вагонов, если вагоны эксплуатируются или не эксплуатируются в международных перевозках.

Ответы на вопросы слушателей.

Стоимость участия в семинаре составляет 9600 рублей, в том числе НДС.

Скидки: При участии двух и более сотрудников от одной компании предоставляются скидки по оплате: 2 человека – 10%, 3 человека и более – 15%.

В стоимость обучения входит: методический материал, обеды, кофе-паузы, Курсовой сертификат о прохождении обучения по данной теме.

Место проведения: г. Санкт — Петербург, Центр, бизнес-центр «Мариинский», набережная реки Мойки, д. 58, офис 507, 5-й этаж

Региональным клиентам оказывается помощь в бронировании гостиницы на период прохождения семинара.

Преподаватели

Практикующий, аттестованный аудитор, преподаватель ИПБР. Опыт налогового планирования, участие в налоговых спорах, подготовка заключений и рекомендаций по спорным вопросам налогообложения. Многолетний опыт проведения аудиторских проверок. Сфера профессиональных интересов: налоговое, бухгалтерское законодательство, арбитражная практика, внешнеэкономическая деятельность, налоговое планирование, консультирование по вопросам коммерческой деятельности и управления предприятием, МСФО.

Практическая деятельность: Генеральный директор аудиторской и консалтинговой фирмы ООО «Профи-Аудит». Преподаватель Центра делового и профессионального образования Санкт-Петербургской торгово-промышленной палаты, преподаватель MBS в Санкт-Петербурге. Опыт работы главным бухгалтером – более 20 лет, Опыт работы аудитором – более 8 лет; Опыт работы начальником отдела МСФО – 5 лет; Публикации в журналах: «Бухгалтерские вести», «Налоги», «Управленческий учет и финансы».

Нюансы учета в транспортной компании

Отраслевые нормы Минтранса являются обязательными к исполнению предприятиями, входящими в структуру министерства. Для остальных предприятий указания и нормы являются рекомендательными. Особенность документооборота состоит в необходимости вести учет нормируемых и текущих расходов транспортных средств. Величина и перечень расходов зависят от марки транспортного средства, условий эксплуатации, используемых предприятием норм отпуска.

Основные параметры при определении экономически обоснованных затрат:

| Показатель | Порядок использования |

| Пробег транспортного средства | Учет ведется путем снятия показателя одометра с указанием данных в путевом листе |

| Норма расхода топлива | Устанавливается на основании норм Минтранса или самостоятельно разработанных тарифов |

| Норма расхода ГСМ | |

| Прочие расходные материалы – жидкости, присадки и прочие | Устанавливаются предприятиями на основании технических характеристик транспортного средства |

| Расходы на текущий ремонт | Затраты текущего ремонта списываются в размере фактических расходов |

| Расходы на средний и капитальный ремонт | Списание производится в текущем периоде фактических затрат с использованием средств создаваемых резервов |

|

Отличия в учете разных систем налогообложения

Ведение учета транспортными компаниями осуществляется с использованием общеустановленной, упрощенной систем налогообложения и ЕНВД.

| Показатель | ОСНО | УСН | ЕНВД |

| Ограничение по числу транспортных средств | Без ограничения | Без ограничения | 20 единиц арендованных и собственных средств |

| Ограничение по выручке | Отсутствует | Имеется | Отсутствует |

| Ограничение по численности | Отсутствует | Не более 100 человек общего состава | Не более 100 человек общего состава |

| Периодичность отчетности по основному налогу | Ежемесячно или ежеквартально | Ежегодно | Ежеквартально |

| Порядок расчета налога | Доходы за минусом расходов | В зависимости от схемы – «доходы» или доходы минус расходы» | Рассчитывается в зависимости от количества транспортных средств |

| Обязанность по уплате минимальной суммы налога | Отсутствует | Имеется для схемы «доходы минус расходы» | Величина налога определяется от количества техники на весь период применения режима |

| Величина документооборота | Максимальная | Средняя | Минимальная |

Право на выбор системы налогообложения или его смену имеется у транспортного предприятия в зависимости от индивидуальных условий ведения деятельности.

Два перевозчика в международной перевозке

Организуем перевозку груза из Германии в Украину. Причем груз будет доставляться последовательно двумя перевозчиками (с перегрузкой). Можно ли такую перевозку считать международной?

Здесь нужно руководствоваться тем, что согласно п.п. 195.1.3 НКУ

для целей НДС международной перевозкой признается та перевозка, которая оформленаединым международным перевозочным документом (к примеру, при перевозке автотранспортом это будет СМR). Под международную перевозку попадет тот маршрут, который указан с CMR. Если в CMR будет указан весь маршрут перевозки: от места, с которого начинает вести груз самый первый перевозчик, до места, в котором завершает перевозку самый последний перевозчик, то тогда это будет считаться международной перевозкой. Все, что не охвачено CMR (или другим единым международным перевозочным документом), международной перевозкой признаваться не будет.

Рубрика «Вопросы и ответы»

Вопрос №1. Как самостоятельно разработать нормы списания на топливо и иные расходные материалы для транспортных средств предприятия?

Разработка норм для внутреннего учета и нормирования расходов осуществляется исходя из технических параметров транспорта и порядка его эксплуатации. Для подтверждения верности нормирования предприятиями проводятся тестирующие пробеги с замером расходования. Для предупреждения проблем при проверке ИФНС нормативы должны быть приближены к установленными Минтрансом.

Вопрос №2. Может ли транспортное предприятие привлекать к оказанию перевозки иные организации?

Может, если по условию соглашения о транспортной экспедиции установлено право на привлечение третьих лиц. Договор носит явно выраженную форму посреднического соглашения. В счете-фактуре экспедитора указываются данные перевозчика.

Вопрос №3. Какое количество транспортных накладных оформляется для сопровождения транспортных перевозок?

Число документов определяется по величине участвующих в транспортировке сторон. Один экземпляр используется в учете заказчика услуг, второй подтверждает реализацию договора перевозчиком, третий применяется для удостоверения факта поставки груза.

Вопрос №4. Учитываются ли в числе транспортных средств, числящихся за предприятием для применения ЕНВД техника, не участвующая в деятельности в связи с осуществлением ремонта?

Учитывается. Определяющим показателем является право собственности или аренды.

Вопрос №5. Нужно ли учитывать транспортные средства предприятия как объект основных средств?

Учет транспортной техники в качестве основного средства осуществляется после постановки на учет по акту ОС-1. На основное средство оформляется карточка для учета дооборудования. В течение периода содержания средства на балансе начисляется амортизация.

Виды перевозочных средств, оплата и страхование

В зависимости от вида и объема грузов экспедитор по перевозке выбирает оптимальный вид транспорта или сочетание различных видов подвижного и вспомогательного состава. ТК «Директ Спец Транс» в своей работе использует:

- автомобильный транспорт, включая еврофуры, тралы, авторефрижераторы;

- контейнеры универсальные и специализированные;

- железнодорожные вагоны и открытые платформы;

- самолеты, другую авиационную технику;

- речные и морские суда;

- автокраны и манипуляторы.

Экспедиторские услуги и контейнеризация позволяют комбинировать способы транспортировки, чтобы снизить конечную стоимость доставки без ущерба товару. В дополнение к услугам экспедитора продукцию можно застраховать. Мы сотрудничаем с СК «Спасские ворота», чей рейтинг надежности находится на уровне А++. Практикуем разные формы взаиморасчетов: за наличные и с выставлением счетов (с НДС, без НДС), в российской и иностранной валюте.

Бухгалтерский учет и налог на прибыль

Установленные договором положения оказывают прямое воздействие на порядок бухгалтерского учета. От них зависит порядок обложения налогами.

Исходя из стоимости услуг, закрепленных договором, бухгалтер предприятия рассчитывает размер прибыли, понесенные расходы. Имеются следующие особенности:

- Согласно договору на оказание транспортно-экспедиторской помощи выручкой будет служить полная стоимость оказанных услуг. Включая основные и дополнительные. Себестоимость поездки будет включать весь перечень затрат на транспортировку.

- В случае, если договор имеет посреднический вид, вычисление дохода имеет иной вид. Требуется вычесть из общей полученной от клиента суммы стоимость услуг, выполненных третьими лицами.

Полученные доходы должны быть отражены в налоговой декларации. Согласно ей будет происходить начисление налоговых вычетов.

Действующее законодательство обязует предоставлять налоговые декларации в обязательном порядке, строго отчитываться о поступивших платах. Несоблюдение норм и правил, установленных кодексом, ведет к наложению штрафных санкций на предприятие, может привести к закрытию фирмы, привлечению к уголовной ответственности.

НДС и счета-фактуры

Порядок начисления НДС напрямую зависит от пунктов договора на оказание перевозки. Экспедиторские услуги имеют свои тонкости при начислении:

- при заключении соглашения на оказание услуг, базой по НДС выступят абсолютно все доходы, описанные в пунктах. Задача экспедитора при этом грамотно оформить счет-фактуру, описать стоимость предоставленных услуг;

- при заключении соглашения в посреднической форме, перевозчик обязан оплатить НДС только по выполненным работам. Услуги третьих лиц, дополнительные возможности сюда не включены. Требуется оформить два листа фактуры. Первый — по сумме полученной платы за выполненную работу. Второй — по сумме дополнительных затрат, оплате труда рабочих фирм-посредников.

Счет-фактура по оплате работы третьих лиц не регистрируется во внутренней базе фирмы-экспедитора, начисления НДС не производятся.

Простой в международной перевозке

Если при международной перевозке (НДС — 0 %) был простой. Как облагать НДС сумму, полученную как компенсацию простоя?

На практике, как правило, стороны оговаривают в договоре:

— нормативные сроки простоя. Плата за нормативный простой транспорта, если таковая взимается отдельно, штрафной санкцией не считается. А значит, должна рассматриваться как часть услуги перевозки. Поскольку международная перевозка облагается по ставке НДС 0 %, то и плата за такой простой тоже будет облагаться по ставке 0 %;

— сверхнормативный простой. Это, как правило, штрафная санкция, и она на основании п. 188.1 НКУ

не подпадает под обложение НДС.

При этом, чтобы не иметь лишних вопросов от налоговиков, лучше в договоре называть такой сверхнормативный простой штрафом.

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

- Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

Дт 62 Кт 90,

НДС от реализации:

Дт 90 Кт 68,

прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

- Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

Дт 44 Кт 10, 60, 69, 70;

затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Чем примечательна деятельность по перевозкам?

Транспортную компанию отличает следующее:

- В ней на каких-либо основаниях (в собственности, аренде, лизинге) имеются транспортные средства, при помощи которых происходит оказание услуг по перевозкам.

- Существенную часть штата работников составляют сотрудники, управляющие транспортными средствами, причем условия допуска их к работе и ее режим подчиняются определенным правилам.

- Наличие особого набора затрат, необходимых как для появления права на оказание услуг по перевозкам (регистрация транспортных средств, их страхование, наличие специально подготовленных людей для управления), так и для обеспечения функционирования транспортных средств (специальные материалы, регулярное техническое обслуживание).

- Необходимость начисления и уплаты являющегося дополнительным к прочим обязательным налогам особого транспортного налога, в целом подчиняющегося правилам НК РФ (гл. 28), но имеющего особенности в каждом из регионов.

- Возможность применения ЕНВД при налогообложении (п. 3 ст. 346.29 НК РФ) при определенном количестве автотранспорта в компании (для перевозки грузов) или определенном количестве посадочных мест (для перевозки пассажиров). Конкретные критерии для использования этой возможности устанавливаются регионами РФ.

- Обязательность применения в работе ряда специальных документов: путевой лист (для автотранспорта), товарно-транспортная накладная, железнодорожная или авиагрузовая накладная, коносамент, документы о перегрузке с одного вида транспорта на другой.

Об оформлении путевых листов подробнее читайте в материалах:

- «Путевой лист грузового автомобиля в бухучете (бланк)»;

- «Путевой лист легкового автомобиля по форме 3 в бухучете»;

- «Путевой лист автобуса необщего пользования — форма 6»;

- «Какие особенности у путевого листа для легкового такси?»;

- «Особенности путевого листа на месяц — образец-2018-2019».

Учет по посредническим договорам транспортной экспедиции

Основным условием посреднических транспортных услуг является оказание перевозки по поручению заказчика. От имени клиента компания оформляет дополнительные условия транспортировки – оплачивает сборы, пошлины, страховку, хранение груза. При получении груза у транспортного предприятия не возникает доход.

Суммы вознаграждения и дополнительных расходов предъявляются клиенту к оплате на основании отчета с приложением подтверждающих документов.

Пример записей в учете у экспедитора

Предприятие ООО «Транспорт» заключило договор с ООО «Кондитер» на осуществление перевозки товара. Стоимость договора составила 68 000 рублей при себестоимости 51 000 рублей. Заявленная клиентом оценка товара – 280 300 рублей. Эспедитор применяет в учете УСН. По условиям договора экспедитор обязан обеспечить складское хранение товара по доверенности до получения его конечным потребителем с оплатой по факту в сумме 5 000 рублей. В учете ООО «Транспорт» производятся записи:

- Клиентом произведена предоплата в полной сумме стоимости услуг: Дт 51 Кт 62 на сумму 68 000 рублей;

- Груз принят на ответственное хранение: Дт 002 на сумму 280 300 рублей;

- Экспедитором оплачена стоимость складского хранения: Дт 76 Кт 50 на сумму 5 000 рублей;

- Груз передан потребителю: Кт 002 на сумму 280 300 рублей;

- Отражена выручка от оказания услуг: Дт 62 Кт 90/1 на сумму 68 000 рублей;

- Произведено списание себестоимости перевозки: Дт 90/2 Кт 20 на сумму 51 000 рублей;

- Произведена компенсация затрат по аренде склада: Дт 51 Кт 76 на сумму 5 000 рублей.

У экспедиторов отсутствует право собственности на груз. В учете предприятия перевозимый груз учитывается по дебету счета 002. При передаче груза получатель ТМЦ списываются со счета.

Применение ставки 20% по транспортным услугам

Согласно п. 3 ст. 164 НК РФ, во всех остальных случаях продавцы, применяющие в качестве режима налогообложения ОСНО, облагают НДС транспортную услугу по ставке 20%. При оказании российской организацией услуг по транспортировке в рамках договора с иностранной организацией, которая не имеет представительства на территории РФ, если пункты назначения и отправления находятся на территории РФ, в силу норм подп. 4.1 п. 1 ст. 148 НК РФ, российской организации необходимо начислить и уплатить НДС в бюджет по ставке 20%.

Еще один случай применения 20% ставки по транспортным услугам — когда иностранный перевозчик, не имеющий представительства в РФ, оказывает услуги российской организации или ИП на территории РФ. В этой ситуации у российской компании — заказчика услуг возникает обязанность налогового агента: согласно подп. 4 п. 1 ст. 148 НК РФ, место оказания данных услуг будет определяться по нахождению покупателя услуг — российской организации, которая обязана удержать НДС из стоимости услуг по ставке 20% и перечислить его в бюджет.

Следует отметить, что транспортные услуги могут быть оказаны как в рамках договора поставки какой-либо продукции, так и в рамках посреднического договора. При этом нужно иметь в виду, что в случае, когда стоимость транспортных услуг подлежит возмещению покупателем, он не может по ним взять НДС к вычету (письмо Минфина РФ от 06.02.2013 № 03-07-11/2568). В случае же заключения посреднических договоров перевозчик начисляет НДС только с суммы вознаграждения (письмо Минфина РФ от 29.12.2012 № 03-07-15/161).

Кроме того, при наличии посреднического договора продавец товара, приобретая данные услуги от своего имени, выступает агентом (комиссионером) транспортных услуг, поэтому покупателю помимо счета-фактуры на товар он выписывает еще и счет-фактуру на данную услугу. Причем в этом счете-фактуре в строке 2 он указывает продавцом не себя, а транспортную компанию (ее полное или сокращенное наименование), осуществившую доставку товара (подп. «в» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Образец заполнения счета-фактуры см. в статье «Счет-фактура на услуги — образец заполнения в 2019-2020 годах».

В ситуации, при которой в рамках посреднического договора российская компания или ИП выполняет функции агента (комиссионера) транспортных услуг, находясь на УСН, обязанность исчислить и уплатить НДС вытекает из положений подп. 1 п. 5 ст. 173 НК РФ.