- Основные бухгалтерские ошибки при выплате заработной платы

- Последствия не указания кода

- Нарушение порядка выплат уволенным сотрудникам

- Обращение в банк при ошибочном поступлении денежных средств

- Мнение судей по данному делу

- Что такое КБК и для чего он нужен

- Что изменилось в правилах заполнения платёжек с 1 мая

- Уточнение платежа

- Как оформить платежное поручение без ошибок

- Выплата зарплаты во время командировки или отпускных

- Заявление в ифнс на розыск платежей

- Заявлени е о розыске / возврате / перечислении платежа

- yurburo61.ru

- Как написать заявление в налоговую о розыске платежа

- 12.11.12 Два особых заявления для компаний новой Москвы

- Письмо в налоговую на розыск платежа образец

- Статус налогоплательщика

- Ответственность за ошибки в платежном поручении

- Законодательные основы начисления заработной платы

- Как создать платежку без ошибок?

- Почему банки часто не признают ошибок операциониста

- Отсутствие выплат компенсаций задержек зарплаты

- Нарушение срока оплаты налога или страховых взносов по вине банка

- Чем опасна ошибка в КБК

- Письмо в Налоговую о переносе денежных средств с одного КБК на другой

- Как написать письмо в ИФНС о зачете с одного КБК на другой

- Образец письма в ИФНС о переносе с одного КБК на другой

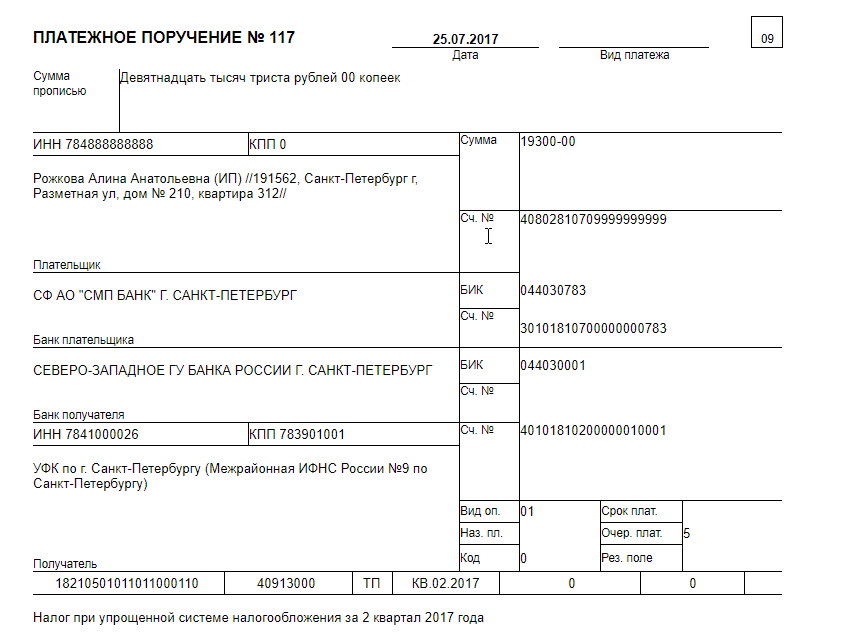

- Чем опасна ошибка в КБК

Основные бухгалтерские ошибки при выплате заработной платы

Обязанность обеспечивать выплату и учет заработной платы может как полностью, так и частично лежать непосредственно на бухгалтере. При этом, ведение расчетов и наличие в них ошибок может приводить к различной ответственности такового сотрудника как перед законом, так и перед непосредственными получателями заработной платы, работодателем или организацией, с которой он сотрудничает по гражданско-правовому договору. Наиболее распространенными ошибками, связанными с начислением заработной платы, являются:

- Невыполнение требований трудового законодательства и трудового договора, в том числе и если в трудовом договоре оговорены не соответствующие законодательству правила оплаты заработка.

- Выплата заработной платы на время командировок вместо среднего заработка либо вместо отпускных.

- Нарушение порядка выплат уволенным сотрудникам.

- Несоблюдение сроков выплат причитающихся зарплат, авансов и отпускных.

- Отсутствие выплат компенсаций за задержки заработной платы.

- Неисполнение порядка выдачи расчетной документации сотрудникам, нарушение такового порядка, а также несоблюдение установленной формы листка.

- Неточное или неправильное исчисление размеров среднего заработка.

- Неверное проведение положенных удержаний из заработной платы.

- Переплата зарплаты сверх положенного.

Каждый из этих случаев следует рассмотреть более подробно.

Последствия не указания кода

Если бухгалтер упустит этот момент, и не укажет в платежном документе код, то банковская организация не выполнит перевод. В такой ситуации возникает опасность, что работодатель задержит выплату заработной платы. Но при этом Центробанк комментирует, что у банков нет обязанности вести контроль за указанием кодов.

Большие проблемы будут в том случае, если бухгалтер ошибется в постановке кода. Например, он вместо кода 2 поставит 1, и у работника незаконно спишут деньги по исполнительным листам. Сотруднику начисляется пособие по уходу за ребенком, но бухгалтер поставил код заработной платы. В результате банк с пособий спишет 70% от общей суммы, хотя по закону с пособий ничего списывать не имеют право.

В таком случае компания будет оштрафована. Для юридических лиц установлена сумма штрафа в размере от 50 000 до 100 000 рублей, для должностных лиц и индивидуальных предпринимателей от 20 000 до 50 000 рублей.

Новые правила помогут защитить интересы граждан, оказавшихся в сложных ситуациях.

Нарушение порядка выплат уволенным сотрудникам

При увольнении по любым причинам каждому сотруднику необходимо выплатить компенсацию всех суток неиспользованных отпусков в соответствии с отработанным ими временем. Учет отработанного времени в таком случае округляется до полного месяца – вверх или вниз, в зависимости от общего количества отработанных дней в неполном месяце.

Помимо этого, трудовое законодательство подразумевает выплаты выходных пособий в установленные сроки и в установленных размерах для некоторых причин увольнения. Следует помнить о недопустимости удержания из выходных пособий и компенсаций отпусков любых средств в пользу работодателя, вне зависимости от наличия долговых обязательств со стороны сотрудника.

Важный факт

Ни одно обстоятельство не может препятствовать выплате работнику компенсаций за отпуск и заработной платы за все отработанные дни.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Мнение судей по данному делу

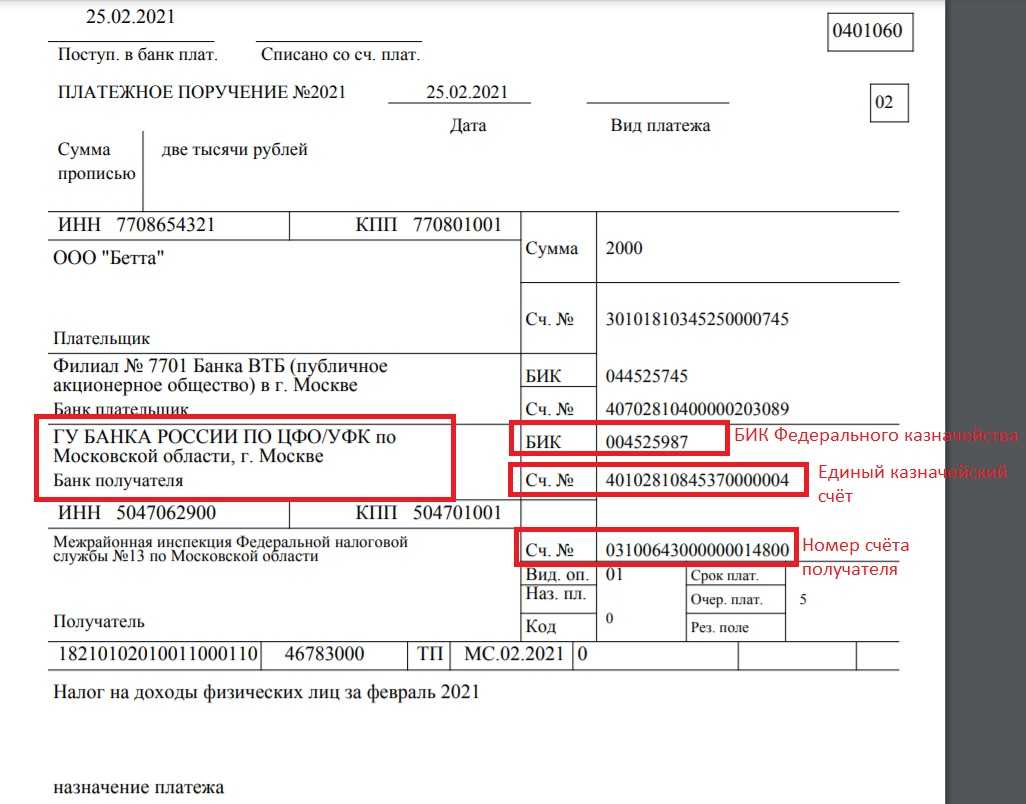

Дело рассматривалось в трех судах. Все они были единогласны в том, что решение налоговой инспекции о взыскании штрафа является необоснованным. Применить к организации штрафные санкции можно в случаях, если в платежном поручении неверно указан расчетный счет Федерального казначейства и наименование банка, поскольку некорректность этих данных приведет в отказе в совершении платежа, а значит налог будет считаться не перечисленным.

Если же допущенные организацией в платежном поручении ошибки не повлекли за собой не зачисление суммы налога на расчетный счет казначейства в бюджетной системе РФ, то плательщик имеет право уточнить неправильно указанные сведения в платежном поручении.

Из этого следует, что код бюджетной классификации не является решающим фактором при зачислении денежных средств в пользу бюджета РФ

Налогоплательщик имеет право на уточнение ранее совершенного платежа, если сумма успешно дошла до счета казначейства, при этом совершенно неважно, на какой уровень бюджета произошло фактическое зачисление средств. Судьи связывают это с тем, что бюджет РФ является совокупным и состоит из множества уровней прочих бюджетов

Что такое КБК и для чего он нужен

КБК — это код бюджетной классификации. Иначе говоря, это специальный ряд из 20 чисел, по которому можно установить, что это за платеж, кто получатель и отправитель платежа, вид дохода, принадлежность платежа и т. д. Впервые такой код был установлен в 1999 году. С того времени коды менялись очень много раз. Запоминать КБК не имеет смысла. Для плательщиков предусмотрены специальные справочники КБК, которые ежегодно изменяются Минфином в зависимости от изменения законодательства. Коды разработаны на основании Бюджетного кодекса РФ. Полный актуальный список всех КБК можно найти в приказе Минфина РФ от 06.06.2019 № 85н. Также справочник КБК размещен на официальном портале ФНС. КБК нужен в финансовой системе государства для того, чтобы каждый полученный рубль налога, сбора, пошлины, штрафа, пени был учтен и проанализирован в финансовом потоке.

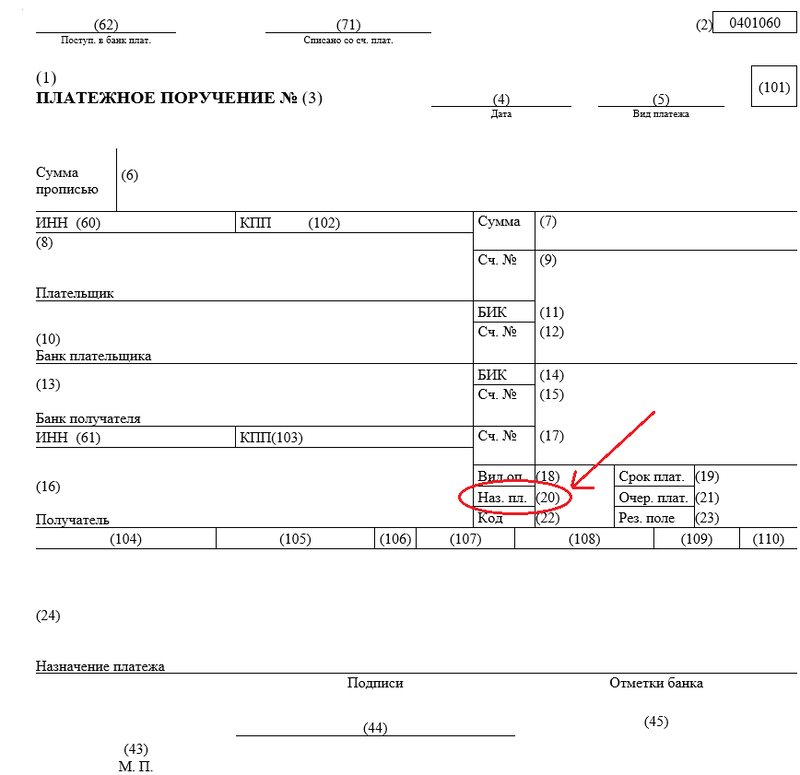

Что изменилось в правилах заполнения платёжек с 1 мая

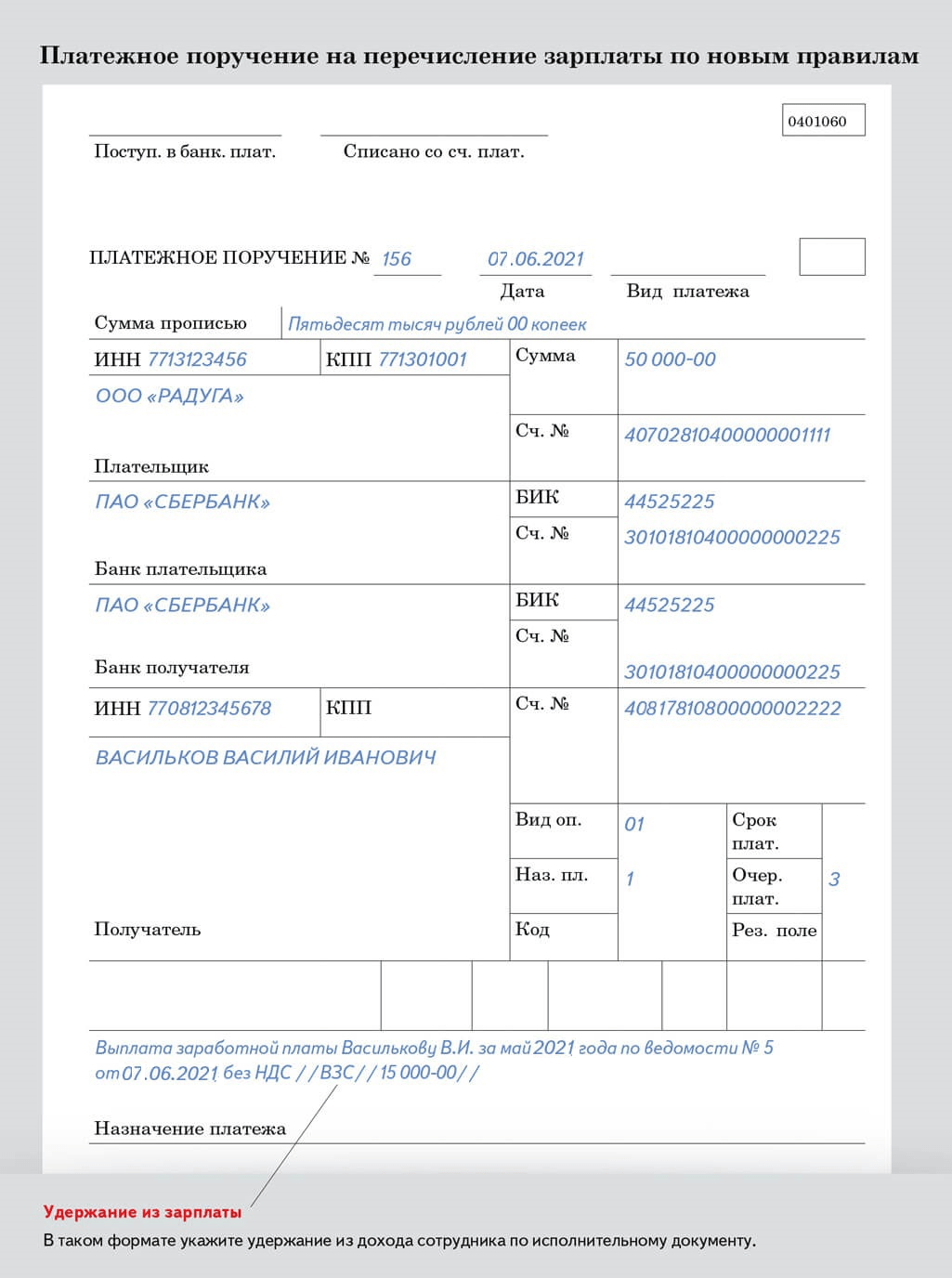

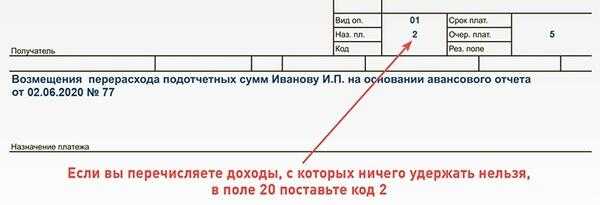

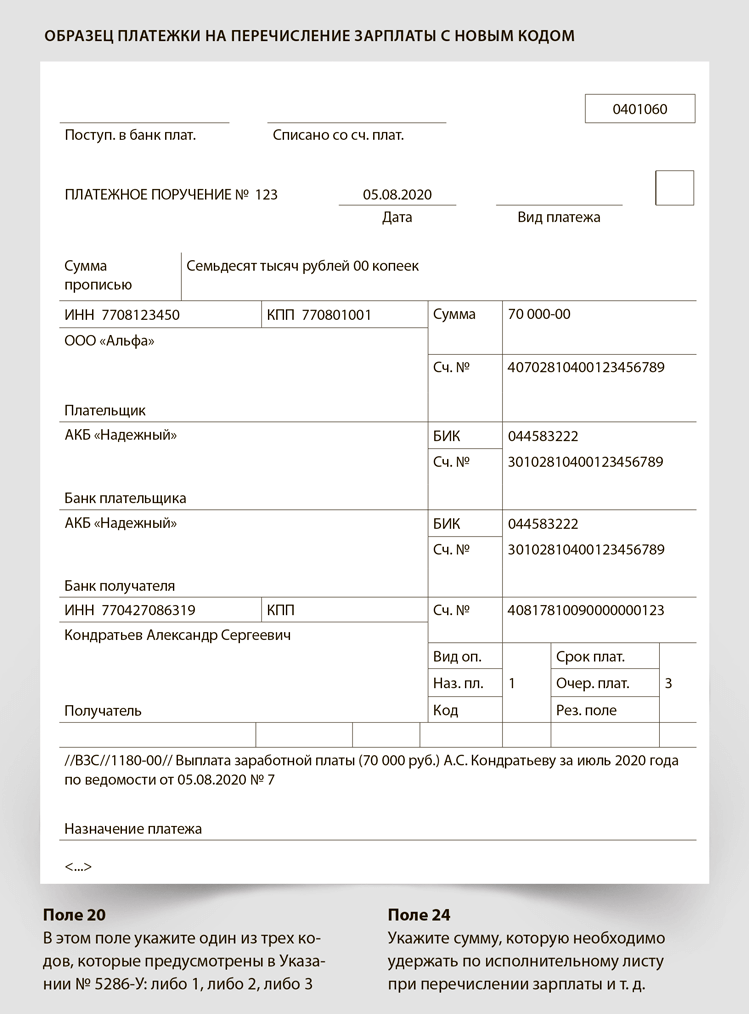

В поле 20 «Наз.пл.» работодатель должен указать код вида дохода. С 01.05.2022 действует пять видов кодов:

-

«1» — доходы, с которых разрешается удерживать деньги с учётом ограничений. Согласно ст. 99 Федерального закона № 229 «Об исполнительном производстве», — это зарплата, отпускные, вознаграждения авторам.

-

«2» — периодические выплаты, на которые не может быть обращено взыскание. К ним относятся компенсация за покупку лекарств, пособия на детей из бюджета и другие поступления, перечисленные в ст. 101 Закона № 229.

-

«3» — периодические выплаты, к которым не применяются ограничения по обращению взыскания. Речь идёт об алиментах на несовершеннолетних детей и о возмещении вреда в связи со смертью кормильца.

-

«4» — единовременные выплаты, из которых нельзя ничего удерживать. Они также перечислены в ст. 101 Закона № 229.

-

«5» — единовременные выплаты, к которым не применяются ограничения по взысканию.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Важно. Формулировка «ограничения по обращению взыскания не применяются» означает, что закон допускает удержать с суммы больше установленного предела

По общему правилу, размер всех удержаний не должен превышать 20% от зарплаты, а в некоторых случаях 50%. На алименты на детей это ограничение не распространяется: для них можно удержать до 70% с зарплаты.

С мая все выплаты законодатель разделил на периодические и единовременные. Чтобы удержать деньги с единовременной выплаты, требуется согласие сотрудника. С периодического дохода можно удерживать деньги без согласия. Однако работник имеет право требовать возврата денег в течение 14 дней.

Актуальный бланк платежного поручения можно скачать по этой ссылке. Он выглядит так:

В поле 20 работодатель должен вписать один из пяти кодов. Ориентируясь на этот код, приставы поймут, можно или нельзя удерживать деньги с выплаты.

Разные доходы должны быть оформлены несколькими платежными поручениями.

Уточнение платежа

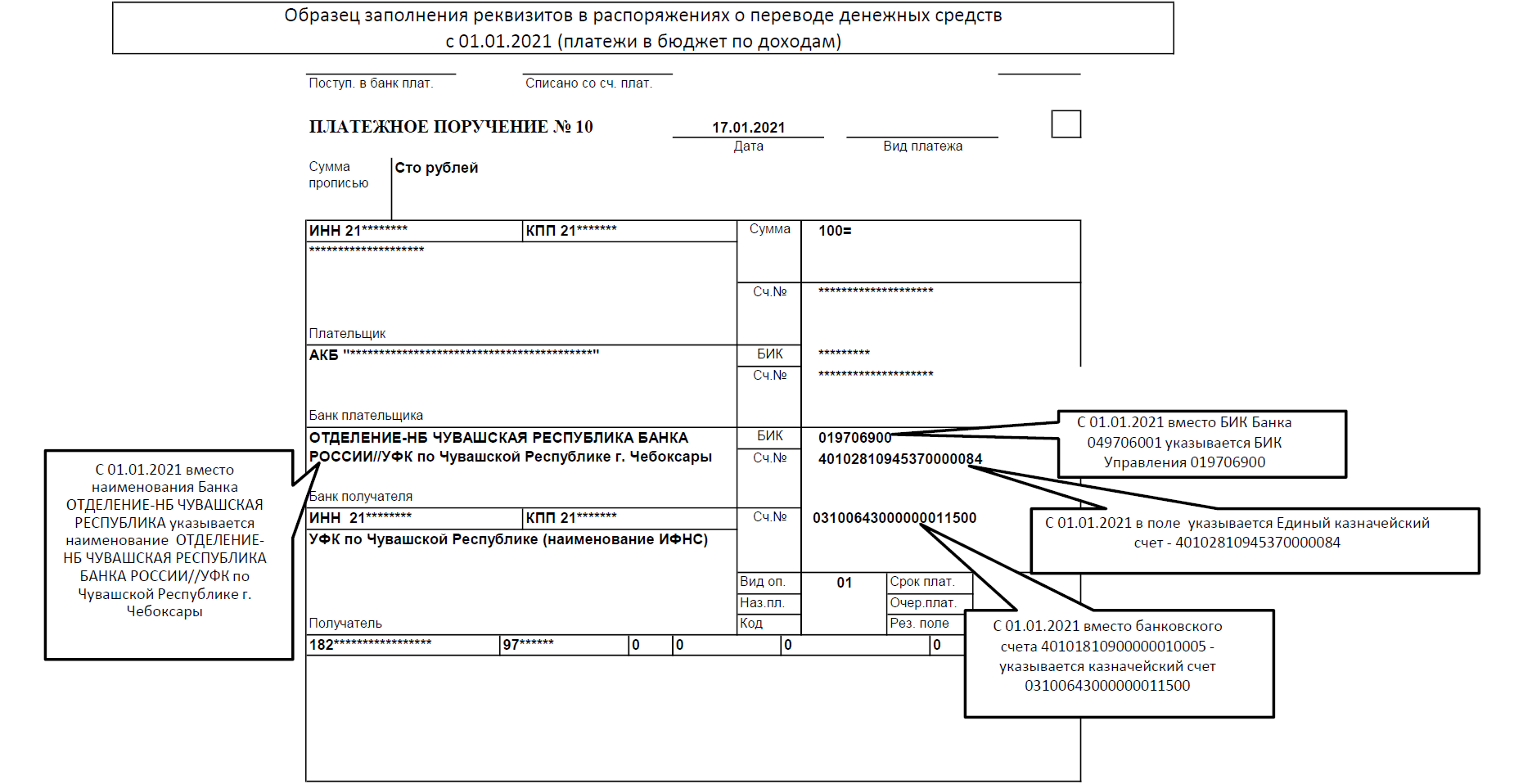

Допустив ошибку, которая не привела к бюджетным потерям, налогоплательщик должен уточнить платеж. В соответствии с п. 7 ст. 45 НК РФ это можно сделать в случае, если ошибка была допущена в следующих полях платежного поручения:

- основание платежа (поле 106);

- тип платежа (поле 110);

- принадлежность платежа (КБК) (поле 104);

- налоговый период (поле 107);

- статус налогоплательщика (поле 101).

В таком случае в налоговую инспекцию следует подать заявление об уточнении платежа в произвольной форме, приложив к нему копии платежных документов, а также при необходимости провести сверку платежей. На основании перечисленных документов налоговый орган принимает решение об уточнении платежа <2> на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства.

<2> Приказ ФНС России от 02.04.2007 N ММ-3-10/187@ «Об утверждении формы решения об уточнении платежа и Порядка ее заполнения».

После уточнения платежа налоговой инспекцией уплаченная сумма отражается в карточке лицевого счета плательщика, а пени, если они были начислены, пересчитываются. Положение п. 7 ст. 45 НК РФ о пересчете пеней при уточнении платежа распространяется также на поручения на перечисление налогов, при оформлении которых до 1 января 2007 г. были допущены вышеуказанные ошибки (Письмо Минфина России от 14.08.2007 N 03-02-07/1-377). Однако данная норма не действует в отношении страховых взносов на обязательное пенсионное страхование, так как они не являются налогом или сбором в соответствии с НК РФ. Порядок исчисления и уплаты пеней за несвоевременную уплату страховых взносов на обязательное пенсионное страхование регулируется ст. 26 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Данным Федеральным законом не предусмотрен пересчет пеней, если плательщик допустил ошибку при оформлении поручения на перечисление страхового взноса на обязательное пенсионное страхование в бюджетную систему РФ. Нельзя руководствоваться порядком, установленным ст. 45 НК РФ, и в случае выявления ошибок, допущенных при оформлении поручений на перечисление страховых взносов на обязательное пенсионное страхование (Письмо Минфина России от 25.01.2007 N 03-02-07/2-3). В Письме от 15.03.2006 N 19-4-06/000036 ФНС отметила, что законодательством не определен орган, который должен осуществлять зачет и возврат переплаты по пенсионным взносам. Поэтому ни налоговые органы, ни Пенсионный фонд не будут возвращать пенсионные взносы, проводить их зачет в счет уплаты других налогов или уточнять платежки, которыми уплачены пенсионные взносы. Несмотря на это, многие решения судов приняты в пользу налогоплательщиков (Письмо Минфина России от 04.12.2006 N 03-02-07/1-337, Постановления Президиума ВАС РФ от 05.09.2006 N 2776/06, N 4240/06, ФАС ВВО от 11.01.2007 N А17-1619/5-2006, ФАС ВСО от 16.11.2006 N А19-12749/06-35-Ф02-5912/06-С1, ФАС ДО от 27.12.2006 N Ф03-А73/06-2/4685).

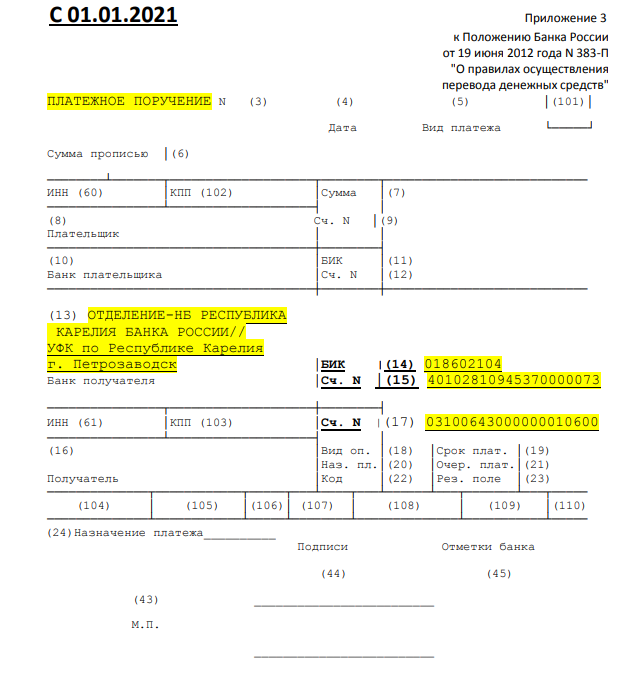

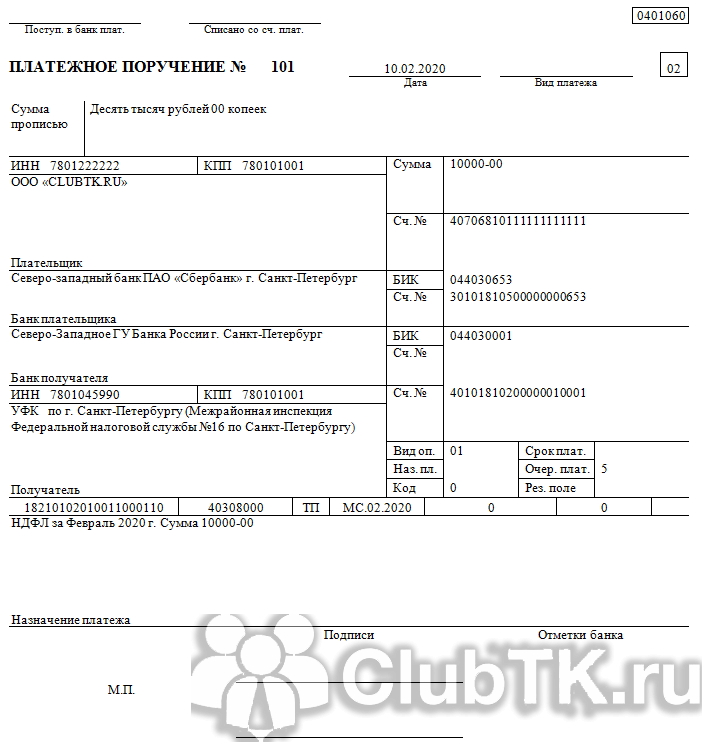

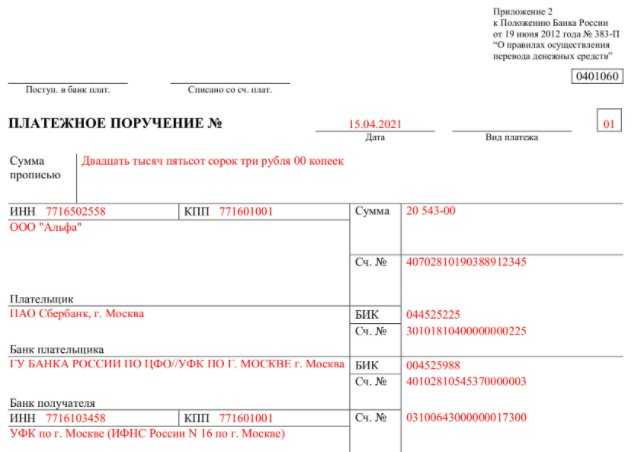

Как оформить платежное поручение без ошибок

Все правила собраны в приложении 1 к Положению Банка России № 762-П. Вот как заполнить поля, с которыми чаще всего возникают сложности.

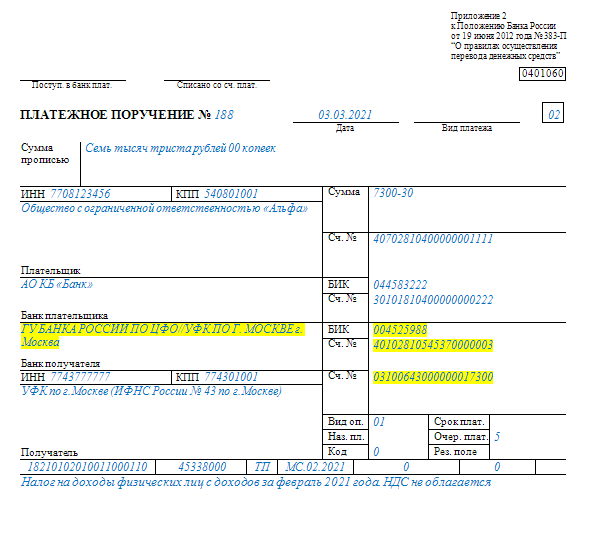

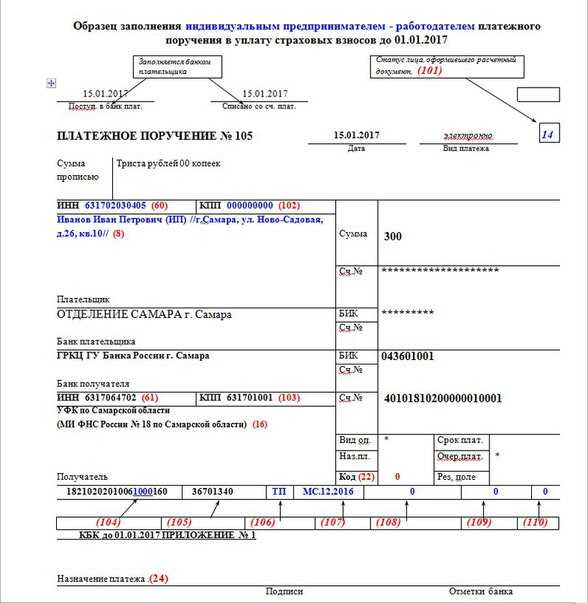

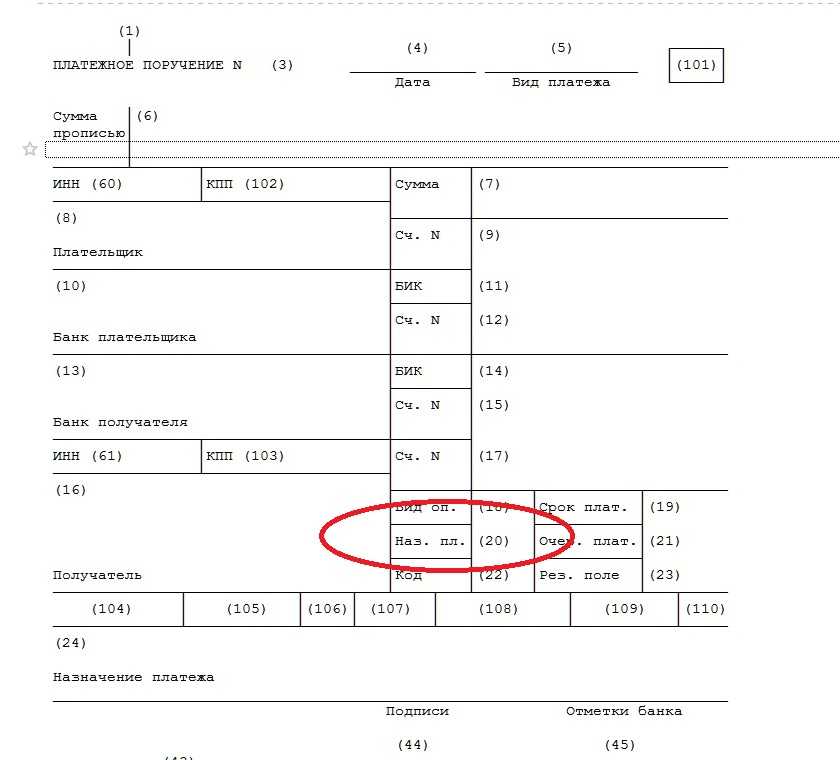

Вид операции — поле 18. Обозначается комбинацией цифр. Для платежных поручений код «01», для инкассовых поручений «06», для платежных требований «02».

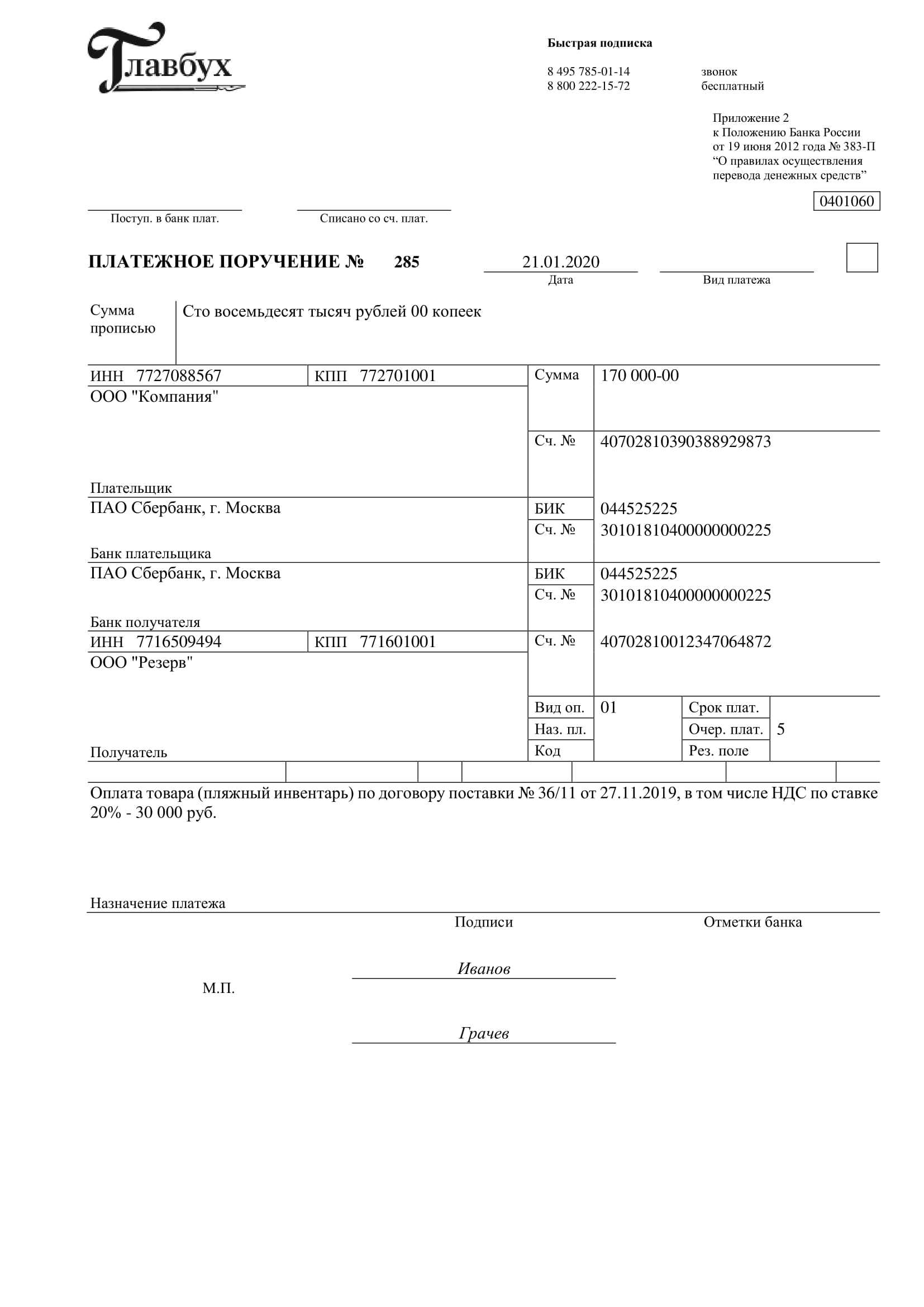

Очерёдность платежа — поле 21. Каждый платёж имеет свою очерёдность, а именно:

-

«1» — возмещение вреда здоровью и жизни, алименты по исполнительным листам.

-

«2» — зарплата, выходные пособия, вознаграждения авторам по исполнительным листам.

-

«3» — зарплата по трудовым договорам, задолженности налоговикам, в ПФР или ФСС.

-

«4» — прочие денежные требования по исполнительным документам.

-

«5» — другие платежи в порядке календарной очереди.

Если на расчётном счёте бизнеса не хватает денег для исполнения всех платёжек, банк исполнит поручения именно в такой последовательности.

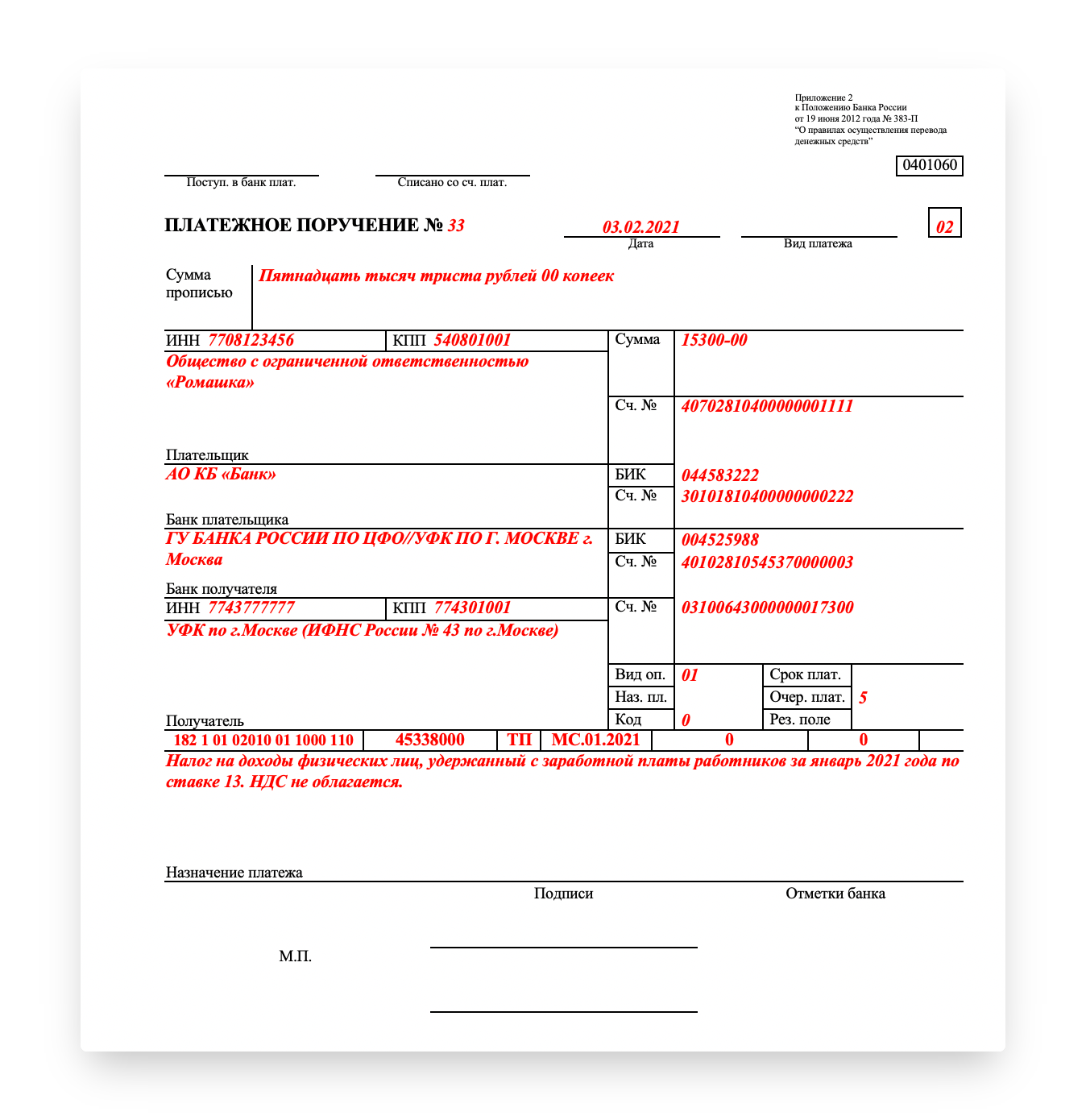

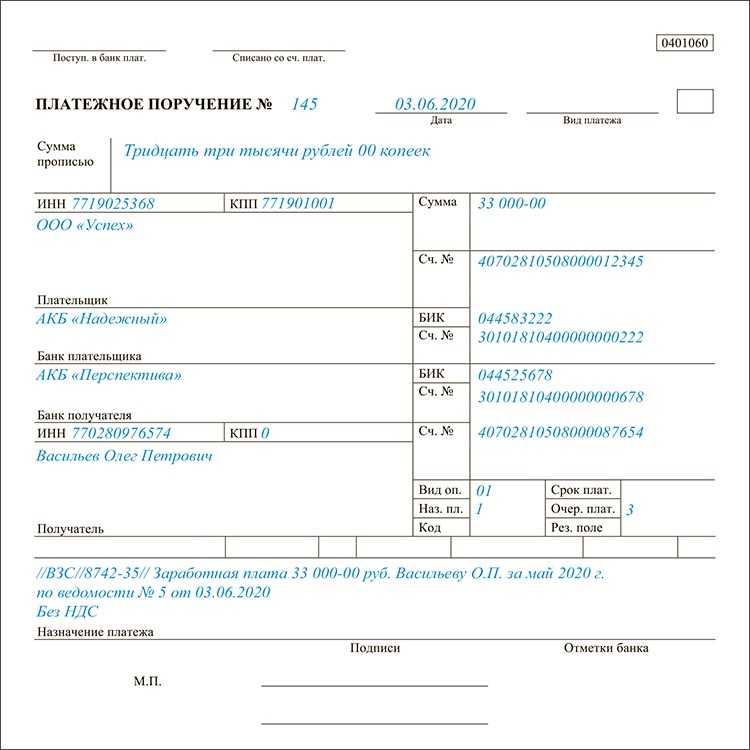

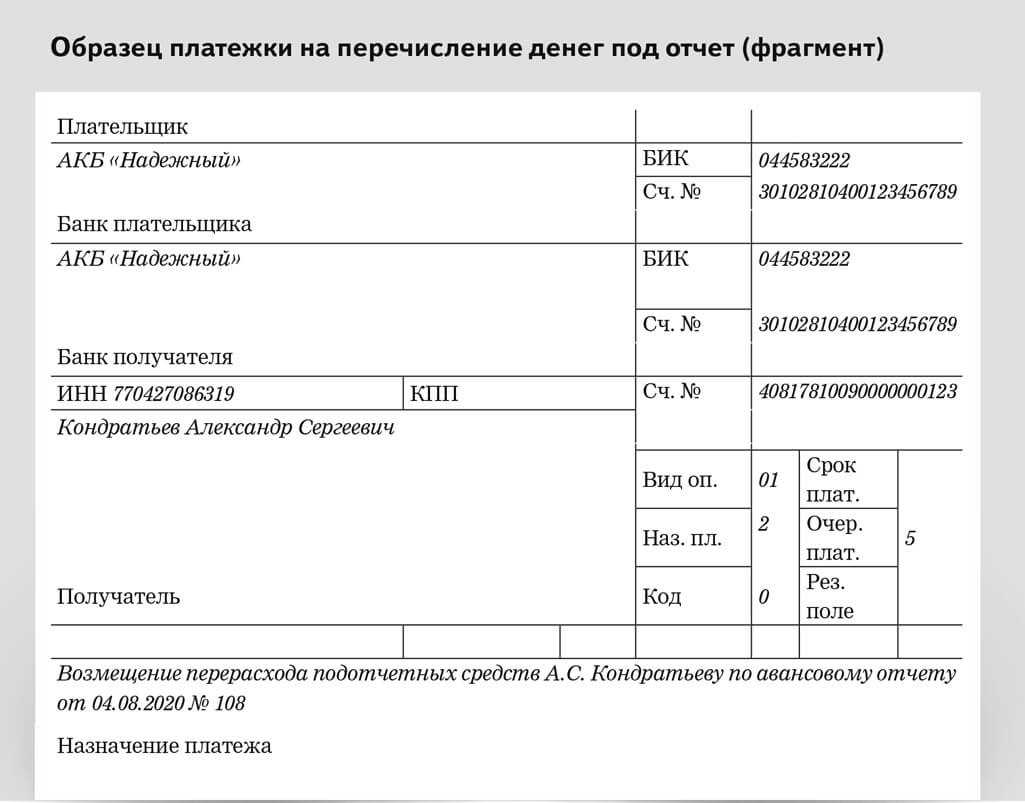

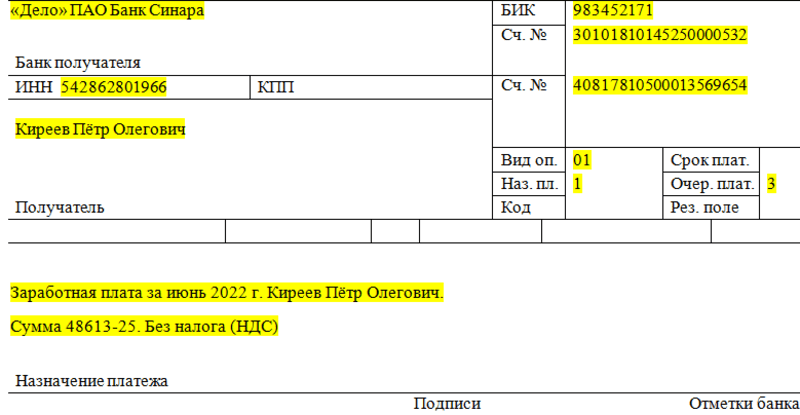

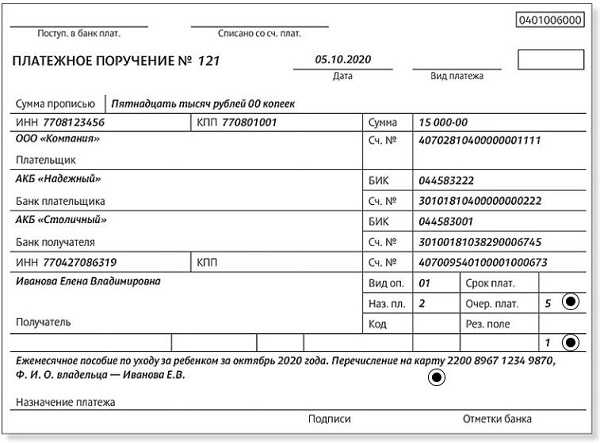

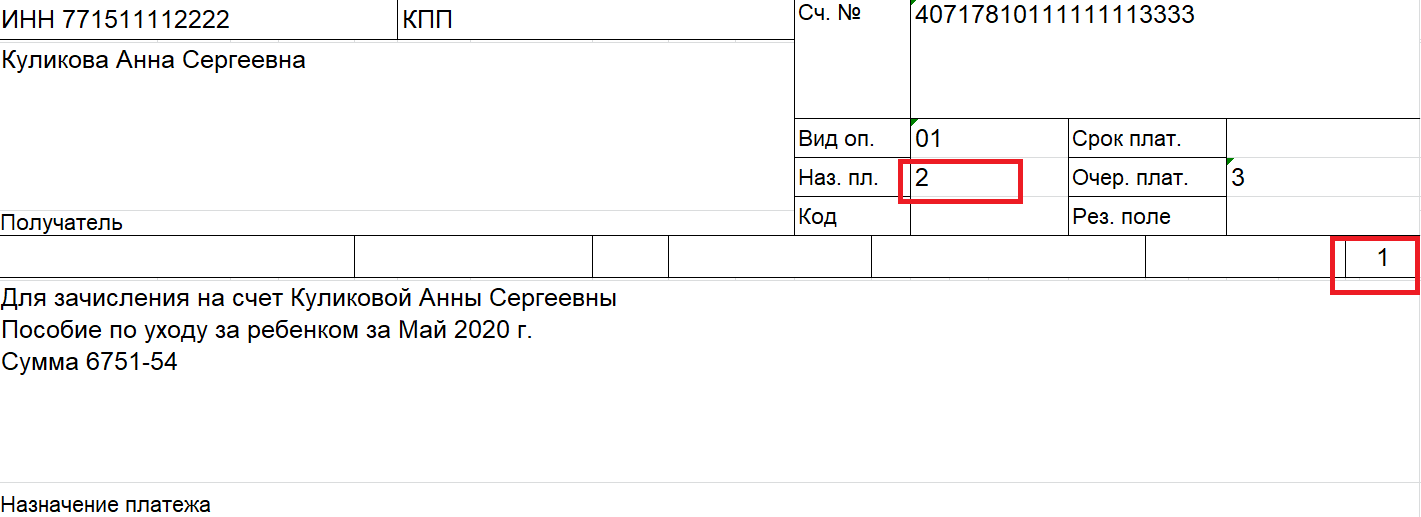

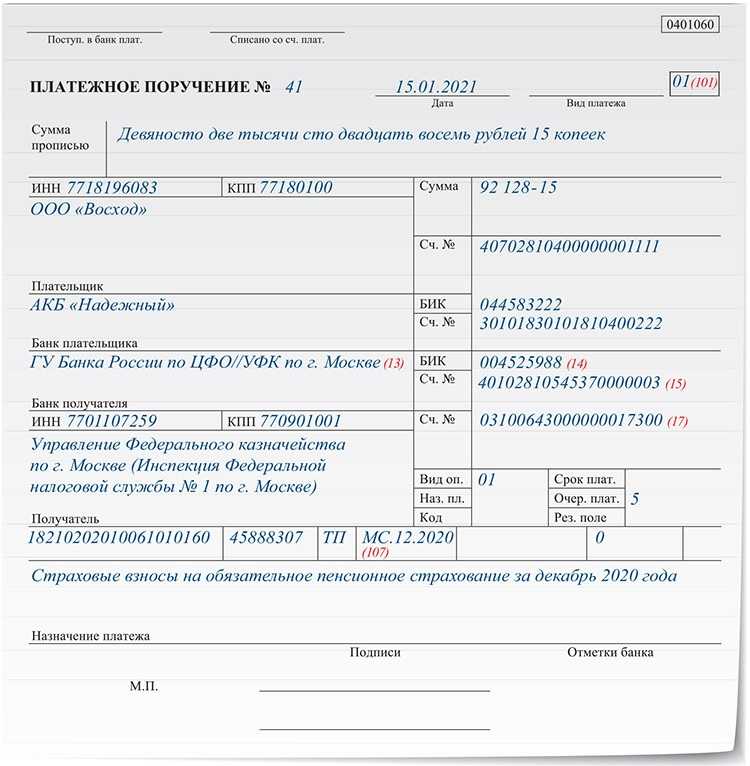

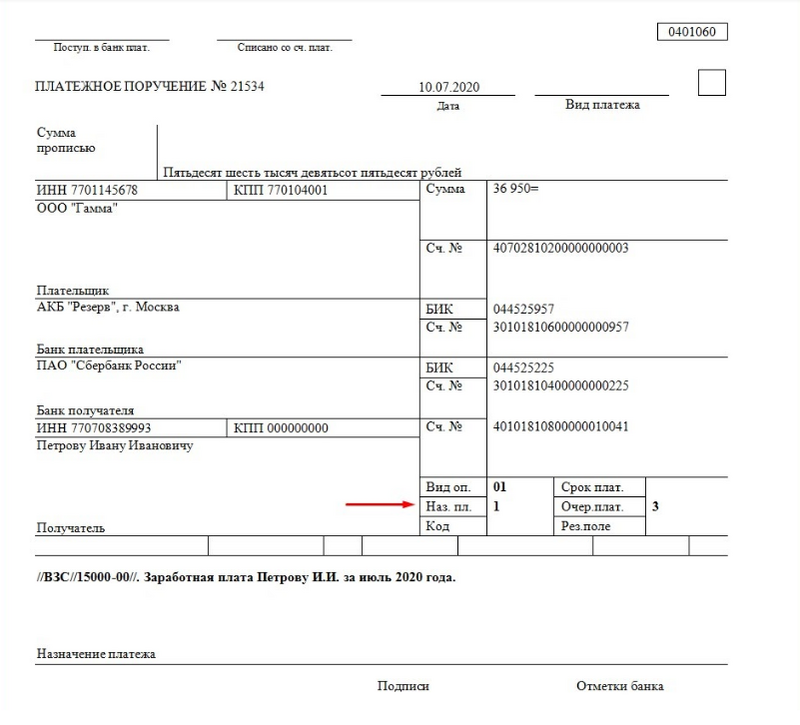

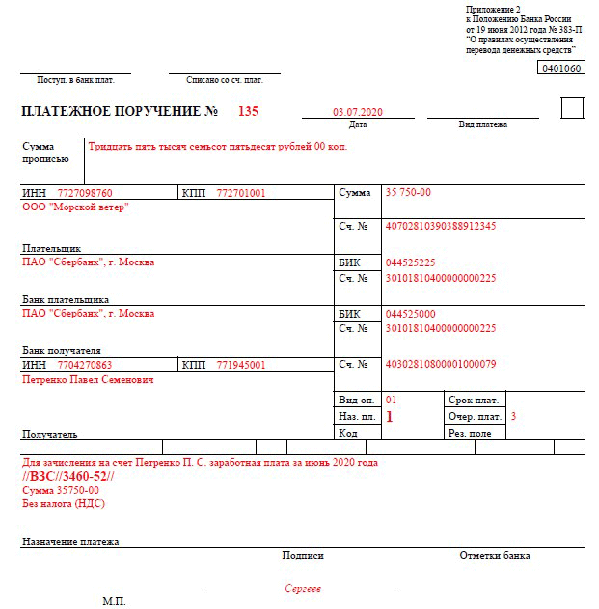

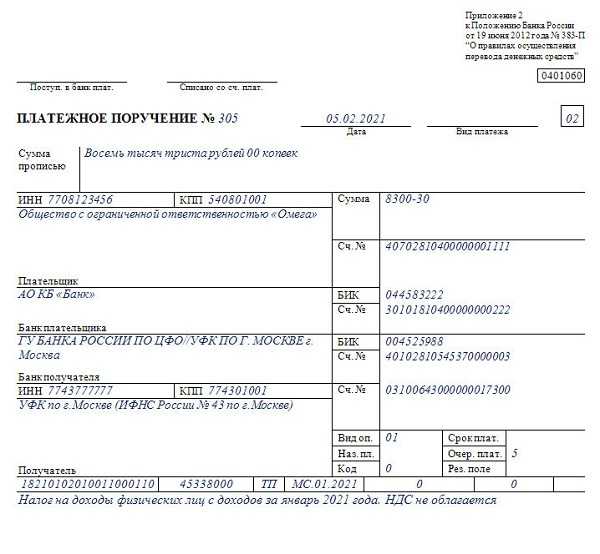

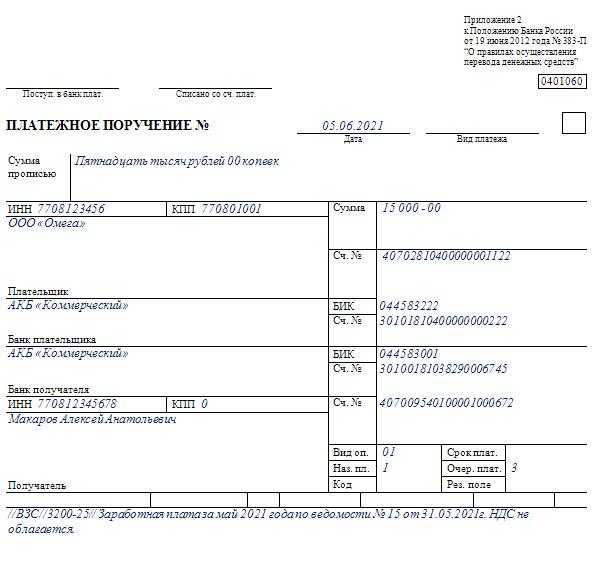

Назначение платежа — поле 24. Когда работодатель заполняет платёжку по зарплате, в этом поле нужно указать название и период выплаты, ФИО сотрудника и сумму.

Пример заполнения платёжки при перечислении сотруднику заработной платы.

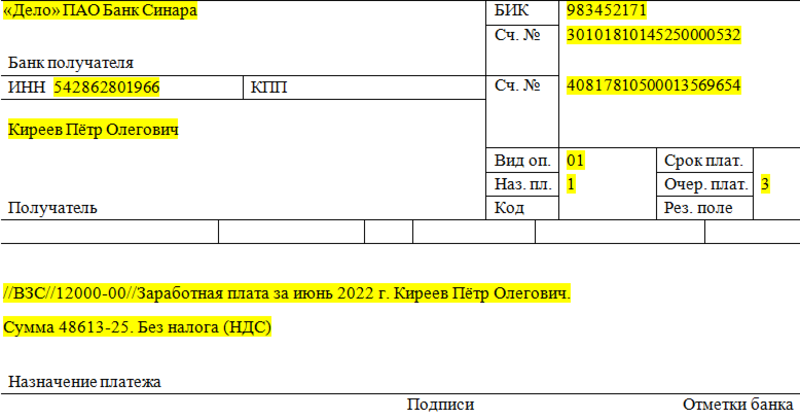

Есть работодатели, которые удерживают деньги с работника-должника на основании исполнительного документа. В таком случае запись в поле 24 должна содержать специальный код: //ВЗС//сумма удержания//. ВЗС означает взысканная сумма.

Пример заполнения платежного поручения на перечисление зарплаты сотруднику-должнику.

Если переводите деньги работнику-нерезиденту, в поле 24 поставьте особый код. Найти его можно в Приложении 1 к Инструкции Банка России № 181-И. Например, для зарплаты код 70060.

По трудовому законодательству работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца. Чтобы сотрудники получили деньги в срок, платёжку лучше передавать в банк за день до выплаты или в день выплаты утром. Тогда банк успеет обработать запрос. Если бухгалтер указал код вида дохода или взысканную сумму некорректно, документ следует отозвать и направить в банк правильное поручение.

Выплата зарплаты во время командировки или отпускных

На некоторых предприятиях отпускные и командировочные привязываются к заработной плате, что является нарушением установленного законодательством порядка. Эти виды выплат привязываются к среднедневному заработку и вычисляются соответствующим образом, а выплата в такие периоды заработной платы является нарушением бухгалтерского учета, и, возможно – прав сотрудника.

Регламентируется применение таковых правил учета ст. 114 и ст. 167 ТК РФ. Следует помнить, что средний дневной заработок таким образом может как превышать установленный оклад заработной платы, так и быть ниже его, что может вызывать отдельные виды материальной ответственности.

Следует учитывать отдельные правила оплаты выходных дней в командировках, а также дней выезда, нахождения в пути и прибытия из них. Так, оплате в обязательном порядке подлежат дни пути, выезда и прибытия из командировки. Если же в выходные командированный сотрудник не исполняет рабочих обязанностей – они не включаются в оплату. Приходящиеся же на отпуск выходные подлежат оплате, а праздничные дни – не идут в учет размеров отпуска.

Заявление в ифнс на розыск платежей

Заявлени е о розыске / возврате / перечислении платежа

от________________________________________________________________________________________(Ф.И.О.)проживающего по адресу:___________________________________________________________________Данные паспорта: _____________________________________________________________________________________________________________________телефон:____________________________________ З А Я В Л Е Н И ЕО РОЗЫСКЕ / ВОЗВРАТЕ / ПЕРЕЧИСЛЕНИИ ПЛАТЕЖАПрошу разыскать платежи, совершенные мною, ___________________________________________________________________________________________________________________ ,(фамилия, имя, отчество)«____» _______________ 20 ___ г. в _________________________________________№ _______ (указать наименование платежного агента)в сумме___________________________________________________________________________(цифрами и прописью)«____» _______________ 20 ___ г. в _________________________________________№

yurburo61.ru

Если ответ будет положительным, в ФНС следует незамедлительно подать заявление на получение льготы.

Выглядит оно так. Заполнить заявление для получения льготы – дело двух минут В заявлении нужно указать личные данные, а также приложить к нему копию документа, на основании которого гражданин претендует на налоговое послабление.

Банальная опечатка в документах может также привести к переплате.

Сообщить об этом может и сама налоговая, но если плательщик обнаружил переплату раньше, он может написать соответствующее заявление.

Сумму переплаты можно потребовать вернуть или же «перебросить» в счёт другого вида налога.

Как написать заявление в налоговую о розыске платежа

/ / 17.04.2019 598 Views Заявление на уточнение платежа в налоговую Форма уточнения налоговых платежей законодательно не утверждена. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

12.11.12 Два особых заявления для компаний новой Москвы

Аналитика налогообложения Многие областные компании, которые с 1 июля 2012 года перевели в новую Москву, по ошибке заплатили налоги в свои прежние инспекции, хотя уже состояли на учете в ИФНС № 51.

Вернуть эти суммы из старой инспекции компании не могут, так как они уже сняты с учета, поэтому для розыска налогов надо подать специальное заявление в инспекцию № 51.

Как мы выяснили, в инспекции № 51 предлагают такой порядок действий. На ошибочно уплаченные налоги в ИФНС надо представить заявление о розыске платежа.

Заявление пишут в свободной форме на имя руководителя инспекции № 51 (см.

образец 1). К письму надо приложить копии платежек и банковских выписок. Образец 1. Заявление в 51-ю инспекцию для возврата ошибочных налогов В заявлении также необходимо написать налог, в карточку лицевого счета по которому требуется занести ошибочно перечисленные суммы.

Письмо в налоговую на розыск платежа образец

Опубликовано в Бесплатная юридическая консультация:Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ.

Видео удалено.

| Видео (кликните для воспроизведения). |

подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:неверно указанное

Статус налогоплательщика

В случае если налогоплательщик, не являясь налоговым агентом, ошибочно указал в поле 101 расчетного документа значение «02» (налоговый агент), следует обратиться к Письму ФНС России от 14.07.2005 N 10-3-03/3184@. В нем ФНС, ссылаясь на ст. 45 НК РФ, ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», запрещает налоговым органам при неправильном заполнении налогоплательщиком в платежном документе поля 101 «Статус лица, оформившего документ» вносить вышеуказанный платеж в карточку «РСБ» со статусом «01» и рекомендует относить данный платеж к разряду невыясненных платежей. Иными словами, если налогоплательщик неправильно указал данные в поле 101 расчетного документа, то этот платеж не вносится в карточку «РСБ» налогоплательщика и в такой карточке у него возникает недоимка с соответствующим начислением пени за несвоевременное перечисление платежей в бюджет. Хотя данное Письмо не носит нормативного характера, налоговые инспекции руководствуются им при решении вопроса о корректировке статуса налогоплательщика.

Однако арбитражная практика свидетельствует об обратном: неправильное указание в платежном поручении статуса налогоплательщика при наличии верно оформленного поручения в отношении остальных его реквизитов не влияет на исполнение обязанности по уплате налога в установленный срок и в соответствующий бюджет, следовательно, оснований для применения налоговых санкций нет (Постановления ФАС ВВО от 09.10.2006 N А82-286/2006-14, от 17.10.2006 N А29-13240/2005А, ФАС ВСО от 20.02.2007 N А33-13334/06-Ф02-353/07-С1).

______________________ ____________________ ____________________ (наименование органа (наименование (наименование Федерального налогового органа, налогового органа, казначейства) передающего принявшего информацию в УФК) решение об уточнении платежа) ____________________ ____________________ (ИНН, КПП (ИНН, КПП налогового органа, налогового органа, передающего принявшего решение информацию в УФК) об уточнении платежа) РЕШЕНИЕ ОБ УТОЧНЕНИИ ПЛАТЕЖА N вх. N по заявлению N ____ от "__" ______ 200_ г. ------------------- (входящие номерот " " 200 г.------------------------------------------------------------------ и дата, присвоенные налоговым органом)__________________________________________________________________ (ИНН, КПП, наименование организации или фамилия, имя, отчество физического лица) 1. Реквизиты поручения на перечисление налога, сбора, пени, штрафа в бюджетную систему Российской Федерации:Наименование Статус плательщикадокумента _______ Номер ____ Дата ____ (поле 101) ________Наименование ИНН КПП/ФИО плательщика __ плательщика ______ плательщика _______________Дата списанияденежных средствсо счета ИНН КППплательщика _______ получателя ______ получателя ________________ Основание платежаКБК __________ ОКАТО ______ Сумма ____ (поле 106) _________ Номер документа Дата документаНалоговый основания основания Типпериод платежа платежа платежа(поле 107) ________ (поле 108) _____ (поле 109) ____ (поле 110) __Код причины Дата зачисления денежныхуточнения _______ средств на счет Федерального казначейства ___________ 2. Уточненные реквизиты поручения на перечисление налога, сбора, пени, штрафа в бюджетную систему Российской Федерации (заполняются в зависимости от причины уточнения): СтатусИНН КПП плательщикаплательщика _____________ плательщика ________ (поле 101) ________ИНН КППполучателя ______________ получателя _________ Сумма _____________ Основание платежаКБК _________________ ОКАТО ___________ (поле 106) Номер Дата документа документаНалоговый основания основания Типпериод платежа платежа платежа(поле 107) ___ (поле 108) _______ (поле 109) _____ (поле 110) ____ Руководитель (заместитель М.П. руководителя) налогового органа ___________ __________ (подпись) (Ф.И.О.) "__" _________ 200_ г.

О.Фурагина

Эксперт журнала

«Силовые министерства и ведомства:

бухгалтерский учет и налогообложение»

Ответственность за ошибки в платежном поручении

Если бухгалтер ошибётся в коде или в сумме удержания, с дохода работника могут взыскать больше положенного. Такую ошибку сотрудник оспорит, и работодатель будет отвечать за нарушение законодательства об исполнительном производстве. Согласно ст. 17.14 КоАП, штраф за это нарушение для юридических лиц составит от 50 до 100 тысяч руб, а для должностного лица от 15 до 20 тысяч.

Привлекать компанию и бухгалтера к ответственности за ошибки в платёжке или нет — решает суд в каждом конкретном случае. Во избежание проблем следует внимательно проставлять коды, а если ошибка уже допущена — отозвать платёжку и направить в банк правильный документ.

Законодательные основы начисления заработной платы

Основы формирования, начисления и выплаты оплаты за труд заложены в гл. 21 ТК РФ. Более того, согласно ст. 57 ТК РФ в трудовом договоре обязательно должны содержаться положения о условиях начисления заработной платы:

- Суммы тарифных ставки, окладов, или сдельных расценок;

- Размер доплат, премий и иных стимулирующих выплат;

- Надбавки и доплаты, связанные с различными условиями труда.

При определении системы заработной платы в компании работодатель обязательно закрепляет в локальных актах компании:

- Состав элементов системы оплаты труда;

- Порядок расчета всех частей заработной платы;

- Условия и порядок применения стимулирующих выплат;

- Порядок осуществления удержаний;

- Условия возникновения нестандартных выплате не предусмотренных законодательством.

- Сроки выплаты заработной платы.

Закрепленные в локальных актах условия должны неукоснительно соблюдаться компаниями и любое отступление от них будет нарушением прав сотрудника.

Как создать платежку без ошибок?

Для правильного оформления платежного поручения нужно понимать, что это вообще за документ. «Платежкой» называют распоряжение о списании средств с вашего предприятия в пользу контрагента. Поэтому для платежного поручения требуются реквизиты получателя — без них банк не сможет понять, по какому адресу должны быть доставлены денежные средства.

Укажите в рабочем пространстве «Бизнес Онлайн» все реквизиты, проверив их на наличие ошибок:

- Юридическое наименование компании, выступающей в роли контрагента;

- Расчетный и корреспондентский счета, БИК банка адресата, ИНН и КПП, если требуется;

- Причина проведения транзакции — оплата услуг, перечисление в налоговую службу, оплата штрафа за административное правонарушение и т.д.;

- Для заверения электронного документооборота у вас должна быть электронная подпись. Ее нужно оформлять в Сбербанке по вашему внутреннему паспорту РФ, после чего она станет доступна для работы в режиме онлайн.

Чтобы платежка обработалась без проблем и дошла до адресата, следует правильно заполнять окна для ввода данных:

Когда вы откроете форму для формирования платежного поручения, обратите внимание на графы белого и серого цвета. Вам нужно вводить данные только в графы белого цвета, серые же заполняются сервисом автоматически;

Дата создания ПП и его порядковый номер проставляются сервисом автоматически, но если вам нужно внести корректировки, вы можете это сделать

Будьте внимательны: неправильно введенная дата составления может привести к возврату платежки;

Реквизиты счета адресата вам понадобится ввести самостоятельно. Вы можете составить собственный справочник внутри программы, где будут разбиты на отдельные категории все контрагенты (в том числе их реквизиты);

Заверьте платежное поручение электронной подписью и запустите процесс обработки вашего запроса.

Ключевой момент наступает сразу же после попытки отправить запрос на обработку: если возникнет ошибка, система вас об этом уведомит, и вам понадобится исправить неверно введенные данные согласно пункту нашей статьи «Что делать и как все исправить?». Если ошибки отсутствуют, напротив платежки появится обозначение «Принято».

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

- Работа операциониста — всего лишь техническая. Он не в праве принимать решение об отправке документа и в его задачу входит всего лишь его подготовка и ввод в электронный вид для того, чтобы его можно было в дальнейшем отправить.

- Любой операционист допускает определенный процент ошибок. Они просто неизбежны. Задача автоматизированной системы выявить те из них, что поддаются выявлению (ошибки в номерах расчетных счетов, количество цифр в полях ИНН, КБК и т.п.). Остальные ошибки должен выявлять сам клиент, сверяя распечатку электронного документа со своими реквизитами. Говоря проще — ответственность за правильность введенных данных лежит на самом клиенте.

- Попросту говоря, с операциониста нечего взять. Через их руки часто проходят значительные суммы и максимум, что можно с ним сделать — выгнать с работы. О перспективах взыскания ущерба через суд можно говорить в рамках другой статьи, здесь же уместно сообщить, что это мероприятие имеет малые перспективы.

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя

Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Отсутствие выплат компенсаций задержек зарплаты

Каждый день задержки выплаты причитающейся работнику зарплаты, отпускных или других положенных выплат позволяет тому требовать компенсаций. Тем не менее, если при проверке бухгалтерской отчетности будет выявлено нарушение порядка выплат и присутствие каких бы то ни было задержек, в пользу работника могут быть взысканы таковые средства даже в отсутствие судебного разбирательства и заявления от самого пострадавшего сотрудника.

Регламентируется порядок учета и начисления компенсаций положениями ст. 236 ТК РФ, и предусматривает ежедневное начисление дополнительных процентов. Размер их исчисляется одной трехсотой от установленной ставки финансирования ЦБ, от объема невыплаченных сумм.

Нарушение срока оплаты налога или страховых взносов по вине банка

Платежное поручение по взносам и госпошлине за ноябрь 2016 организация представила в банк 10 декабря 2016 года. Но в бюджет ФНС деньги поступили лишь 20 декабря 2016 года. В итоге с 16 по 20 декабря организации начислили пени.

Если деньги поступили в бюджет с опозданием по вине кредитной организации, то ситуацию можно исправить так.

1. Потребуйте от банка письменное объяснение, по какой причине был задержан платеж. Ведь банковские сотрудники обязаны исполнить поручение за один операционный день.

2. Напишите в отделение ФНС заявление с просьбой пересчитать сумму начисленных пеней по взносам в связи с тем, что деньги поступили в бюджет не вовремя по вине банка.

К заявлению приложите:

- то самое письменное объяснение банка;

- платежное поручение на уплату взносов с отметкой банка;

- договор с банком на обслуживание;

- выписку по расчетному счету, чтобы было видно, когда вы подали поручение, и что деньги на счете вашей компании действительно были.

Чем опасна ошибка в КБК

Во время заполнения платежки или квитанции на уплату налога, пошлины и других неналоговых сборов нужно быть очень внимательным при указании КБК. Если будет допущена ошибка в КБК, то ваша оплата попадет в невыясненные поступления и будет там «висеть» до тех пор, пока вы с ней не разберетесь. Но хуже всего, что по тому налогу или сбору, который вы уплатили ошибочной платежкой или квитанцией, появится недоимка и будут начисляться пени. А если это была госпошлина за совершение юридически значимых действий либо выдачу документов, то вам попросту откажут в данном действии. Например, не примут исковое заявление в суд, не выдадут водительское удостоверение или дубликат необходимого документа.

О штрафе за неуплату вовремя НДФЛ мы писали в статье.

Письмо в Налоговую о переносе денежных средств с одного КБК на другой

Заявление пишут либо в произвольной форме, либо используют специальный бланк, который утвердили в марте 2017 года. Найти его можно в приложении к НК Российской Федерации. Документ составляют в двух экземплярах. Один из них передают инспектору ФНС. Второй экземпляр после проставления отметки о приеме заявления с указанием даты налогоплательщик оставляет у себя.

Как написать письмо в ИФНС о зачете с одного КБК на другой

В бланке каждое поле предназначено для указания определенной информации. В начале документа нужно вписать следующее:

- номер и название налогового органа, в который подается заявление;

- ИНН, ОГРН, юридический адрес заявителя;

- номер статьи в НК РФ, согласно которой должен быть выполнен перенос денежных средств.

Для зачета или возврата взносов, налогов, которые были излишне уплачены, используют статью 78 Налогового Кодекса РФ. Для возврата излишне взысканных сумм – ст. 78 НК РФ, для возврата или зачета государственной пошлины – ст. 333.40 НК РФ, для возмещения НДС – ст. 176 НК РФ, для возврата переплаты по акцизу – ст. 203 НК Российской Федерации.

Далее, указывают вид налога, по которому произошла переплата или неверная оплата. Затем – КБК, указанный при перечислении в платежном поручении. После этого прописывают сумму платежа. В основном поле указывают новое назначение платежа с правильным кодом бюджетной классификации. Если назначение не нужно редактировать, в основной части просят перенести денежные средства на определенный КБК.

Обязательно нужно указать за какой период произошла переплата. В бланке для этого предусмотрено специальное поле. Оно состоит из 8-ми знаков. В первых двух указывают, за какое время была излишне перечислена сумма:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Третий и четвертый знаки предназначены для указания отчетного периода. В нем прописывают значение от «01» до «12». Если это годовой период, проставляют «00». В том случае, если оплата сбора происходит поквартально, указывают значение кварталов от «01» до «04», если за полугодие – «01» и «02». Заявление подписывает руководитель предприятия.

Образец письма в ИФНС о переносе с одного КБК на другой

Передать заявление можно несколькими способами. Во-первых, сделать это самостоятельно, передав документ инспектору контролирующего налогового органа. Во-вторых, отправить его посредством почты письмом с уведомлением о вручение или заказным письмом. В-третьих, передать заявление с представителем, у которого будет доверенность на представление интересов в соответствующих государственных инстанциях. Если у предприятия в ИФНС зарегистрирована цифровая подпись, можно отправить документ посредством электронной связи.

Заявление рассматривают в течение 10-ти дней с момента его получения. Срок может быть увеличен, если потребуется сделать сверку налоговых платежей. После этого Налоговая инспекция выдает решение о зачете денежных средств с одного кода бюджетной классификации на другой.

Чем опасна ошибка в КБК

Во время заполнения платежки или квитанции на уплату налога, пошлины и других неналоговых сборов нужно быть очень внимательным при указании КБК. Если будет допущена ошибка в КБК, то ваша оплата попадет в невыясненные поступления и будет там «висеть» до тех пор, пока вы с ней не разберетесь. Но хуже всего, что по тому налогу или сбору, который вы уплатили ошибочной платежкой или квитанцией, появится недоимка и будут начисляться пени. А если это была госпошлина за совершение юридически значимых действий либо выдачу документов, то вам попросту откажут в данном действии. Например, не примут исковое заявление в суд, не выдадут водительское удостоверение или дубликат необходимого документа.

Неуплаченные налоги, сборы и взносы могут быть также взысканы в судебном порядке. Однако, если в платежном поручении правильно указаны номер счета (расчетного и корсчета) и реквизиты банка получателя, обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения на перечисление денежных средств (подп. 1 п. 3 ст. 45 НК РФ) при условии достаточности средств на расчетном счете хозсубъекта. С этим мнением согласна и налоговая служба, выпустив соответствующее письмо от 10.10.2016 № СА-4-7/19125@. Также аналогичное письмо есть у Минфина от 19.01.2017 № 03-02-07/1/2145.

О штрафе за неуплату вовремя НДФЛ мы писали в статье.