- Доходные дома

- Инженерные сети снаружи

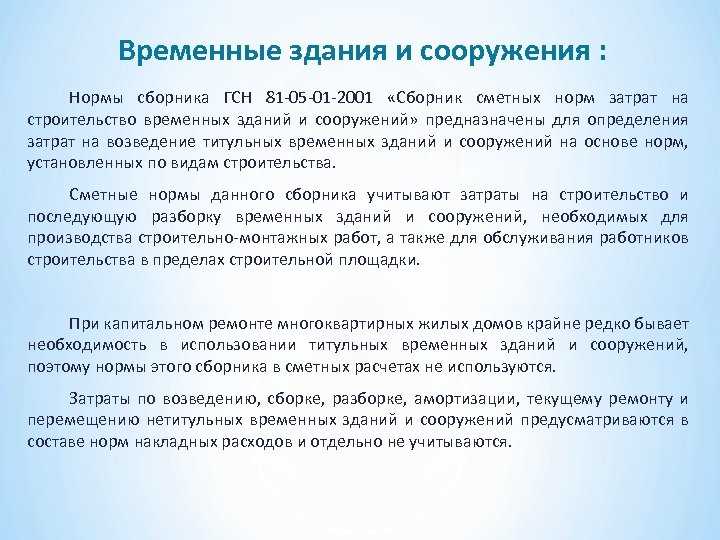

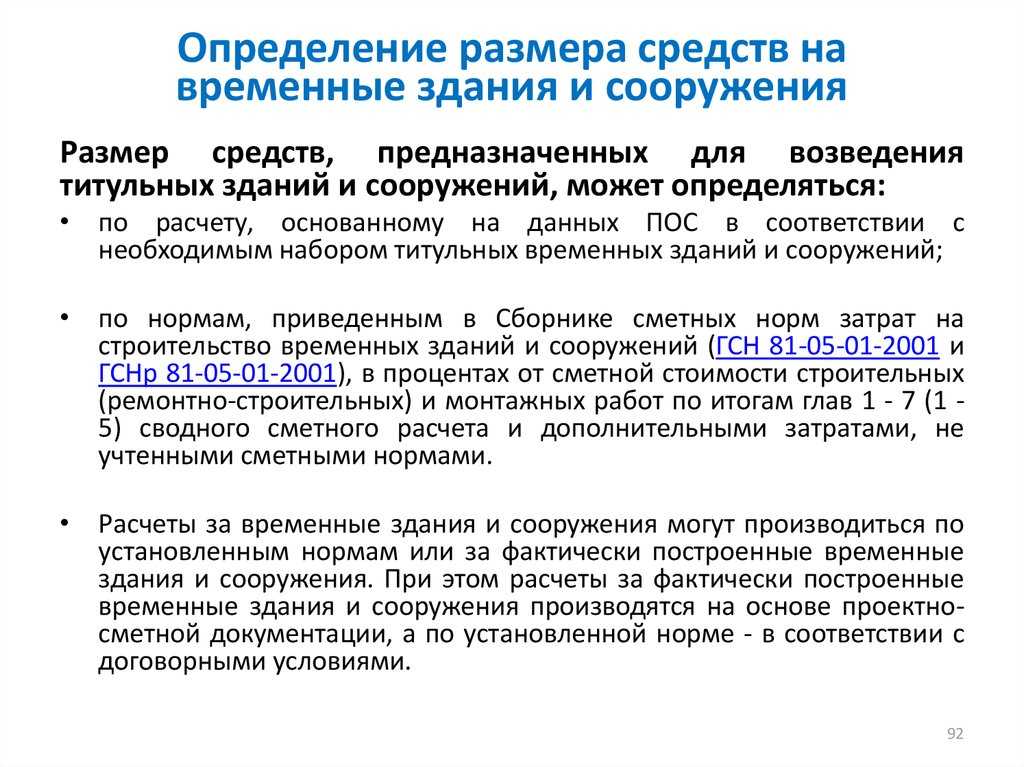

- Минфин об учете временных сооружений.

- Функциональные признаки времянок

- Что такое СРО

- Можно ли выполнять процедуру частями?

- Стадии созревания бетонной смеси

- Правила поэтапной заливки

- Горизонтальная, вертикальная и диагональная

- Разновидности ВЗС

- Купите готовый проект дома

- Привязка проекта дома

- Методика расчета в налоговом учете

- Примеры амортизационных отчислений недвижимости

- Для нежилого помещения со сроком службы свыше 30 лет

- Для квартиры при сдаче в аренду

- Историческая справка

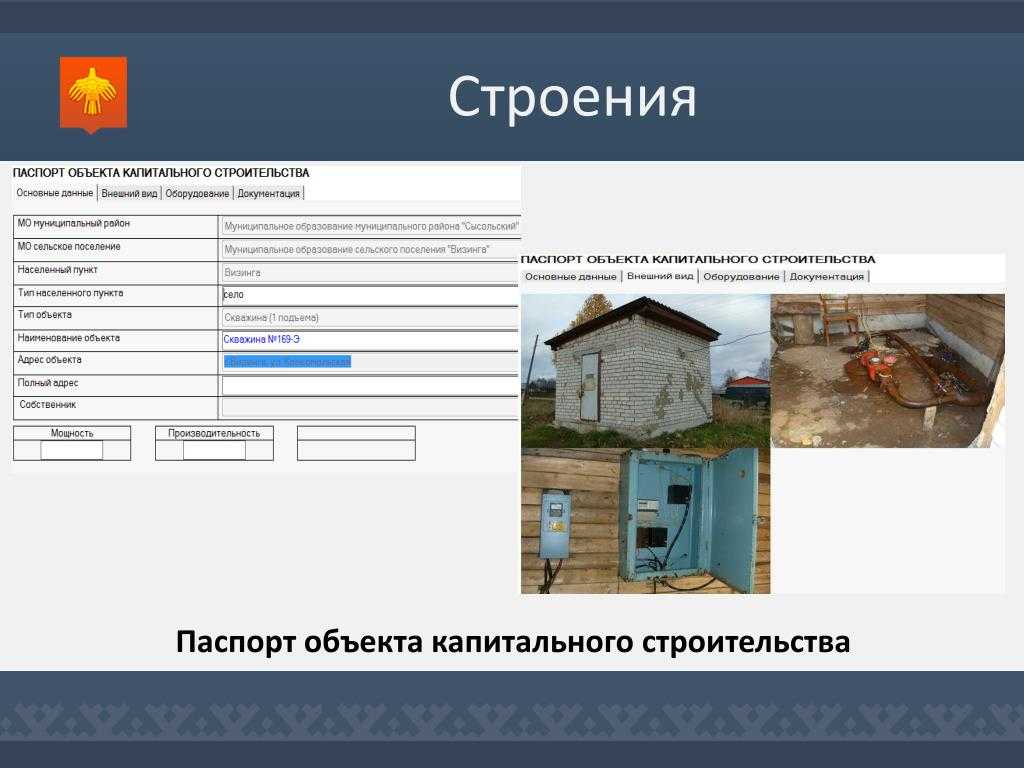

- Учет временных зданий и сооружений

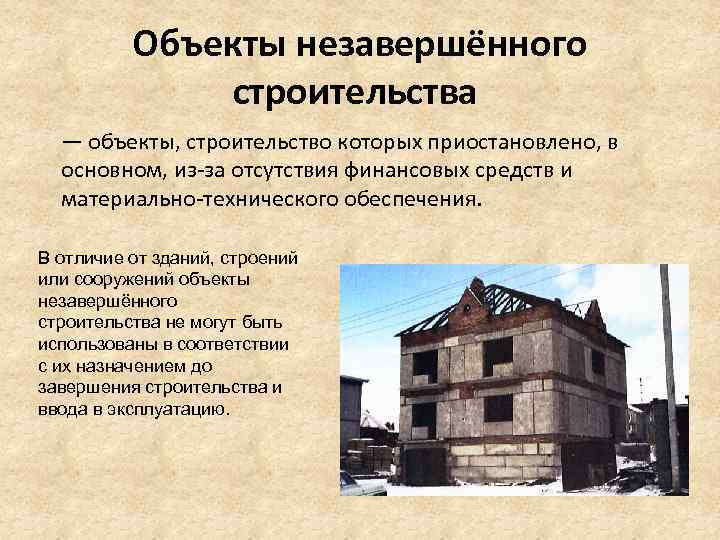

- Степень завершенности объекта недвижимости: возведенные фундамент и стены дома являются объектом незавершенного строительства

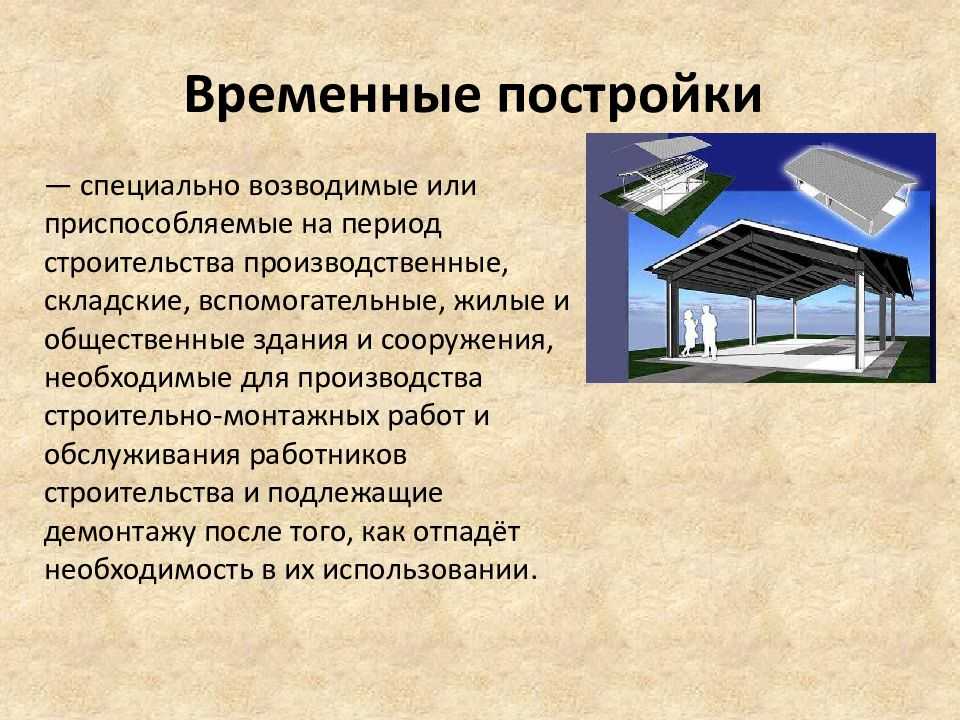

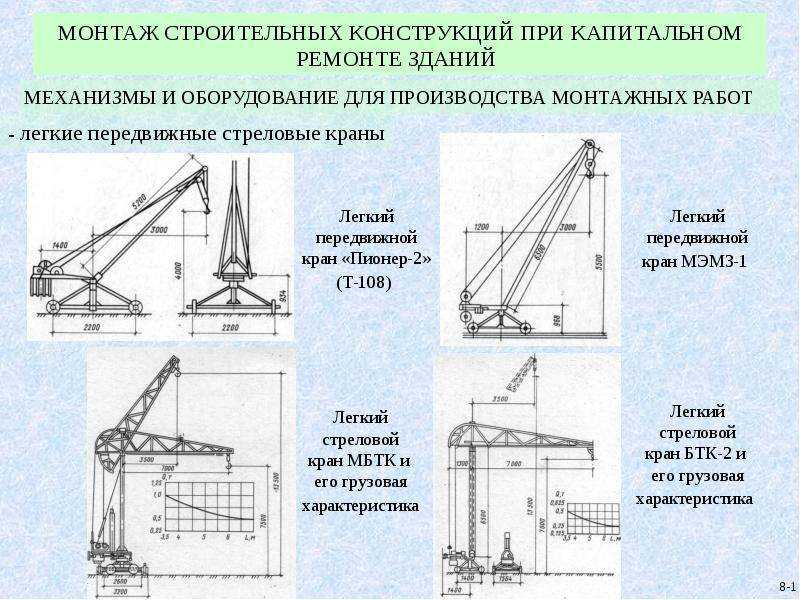

- Все эти объекты можно разделить на следующие виды:

Доходные дома

С притоком в города большого количества рабочей силы в период индустриализации, который начался во всех странах в середине XIX-го столетия, потребовалось много дешевого жилья для размещения новых рабочих. С этой целью строились так называемые доходные дома с минимум удобств, но, тем не менее, способных хоть как-то решить жилищную проблему в быстро меняющихся условиях. Впрочем, такие дома имели самые разные классы устройства, например, для низкооплачиваемой рабочей силы просто строились в пригородах бараки с минимумом архитектурных особенностей, для служащих и прочих категорий наемной рабочей силы, включая и высокооплачиваемой, в черте города возводились дома, вписывавшиеся в окружающую архитектуру.

Такие доходные дома принадлежали как частным лицам, так и самым разным компаниям, часть их строилась на государственные средства. Сначала они строились по индивидуальным проектам, но позже определился наиболее оптимальный проект, который не требовал дополнительных вложений в его разработку, тем самым происходило удешевление строительства, причем весьма заметное. Правда, такие типовые по сути дома могли выглядеть по-разному, иметь разное количество этажей, но схема, по которой они строились, была одна и та же, то есть строго типовая. К слову сказать, и мало кто это подозревает, но сегодня почти треть всех старых зданий в большинстве европейских столицах, включая Москву, а также крупных городах, строились в свое время именно как доходные дома.

Инженерные сети снаружи

Даже если в вашем доме были выполнены грамотно все инженерные и строительные работы, в виде газоснабжения, водопровода, электричества, теплых полов и других коммуникаций, то это еще не гарантия того, что вы сможете в этом доме поселиться и жить. В чем причина? Весь вопрос в том, что если эти работы были выполнены произвольно, без всякого проекта, то никто не будет подписывать акт о его приеме в эксплуатацию, а значит, соответственно никто не будет подключать упомянутые коммуникации.

Вести речь о наружных коммуникациях вообще не имеет никакого смысла, потому что все эти работы ведутся строго в согласии с инженерными изысканиями и проектами ресурсоснабжающих организаций.

Минфин об учете временных сооружений.

Дополнительно к вышесказанному приведем разъяснения Минфина, касающиеся учета временных сооружений при капитальном строительстве объекта. В частности, финансовое ведомство в Письме от 19.01.2018 № 02-07-10/2879 указало на следующее.

В соответствии с п. 130 Инструкции № 157н операции по формированию фактических вложений в объекты нефинансовых активов, в том числе связанных с новым строительством, отражаются на счете 1 106 01 000 «Вложения в основные средства» с учетом сумм затрат на строительство временных зданий и сооружений, предусмотренных сметной стоимостью строительно-монтажных работ по строительству объектов капитального строительства.

При этом балансовый учет временных зданий и сооружений, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов, осуществляется до завершения строительства, если иное не предусмотрено условиями контракта, у подрядчика.

В то же время в целях обеспечения управленческого учета, а также обеспечения внутреннего контроля за сохранностью имущества, созданного в соответствии с условиями контракта и оплаченного заказчиком, по мнению Минфина, заказчику целесообразно обеспечить отражение в период осуществления строительства в регистрах аналитического учета или на забалансовых счетах, предусмотренных в рамках формирования учетной политики для указанных целей, информации о таких временных зданиях и сооружениях.

По окончании строительства – при вводе в эксплуатацию объектов капитального строительства временные здания и сооружения, оплаченные заказчиком в соответствии с условиями контракта:

-

либо передаются подрядчику как возвратные материалы (в случаях, предусмотренных контрактом) при условии уменьшения стоимости выполненных строительно-монтажных работ;

-

либо принимаются заказчиком к учету в составе нефинансовых активов.

В письме финансисты обратили внимание, что в случае реализации временных зданий и сооружений или материалов, образовавшихся в результате их демонтажа, денежные средства от реализации указанных материальных ценностей являются доходами соответствующего бюджета. * * *

* * *

Кратко сформулируем основные выводы.

Если учреждение осуществляет расходы, связанные с капитальным строительством объекта, в соответствии с Инструкцией № 157н оно применяет счет 106 00 «Вложения в основные средства» с учетом затрат на строительство временных зданий и сооружений, предусмотренных сметной стоимостью строительно-монтажных работ по строительству объектов капитального строительства.

По окончании строительства временные сооружения должны быть либо возвращены подрядчику, либо поставлены на учет заказчиком в зависимости от условий контракта.

Указанные объекты принимаются к бюджетному учету по оценочной стоимости на основании решения постоянно действующей комиссии учреждения по поступлению и выбытию активов.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

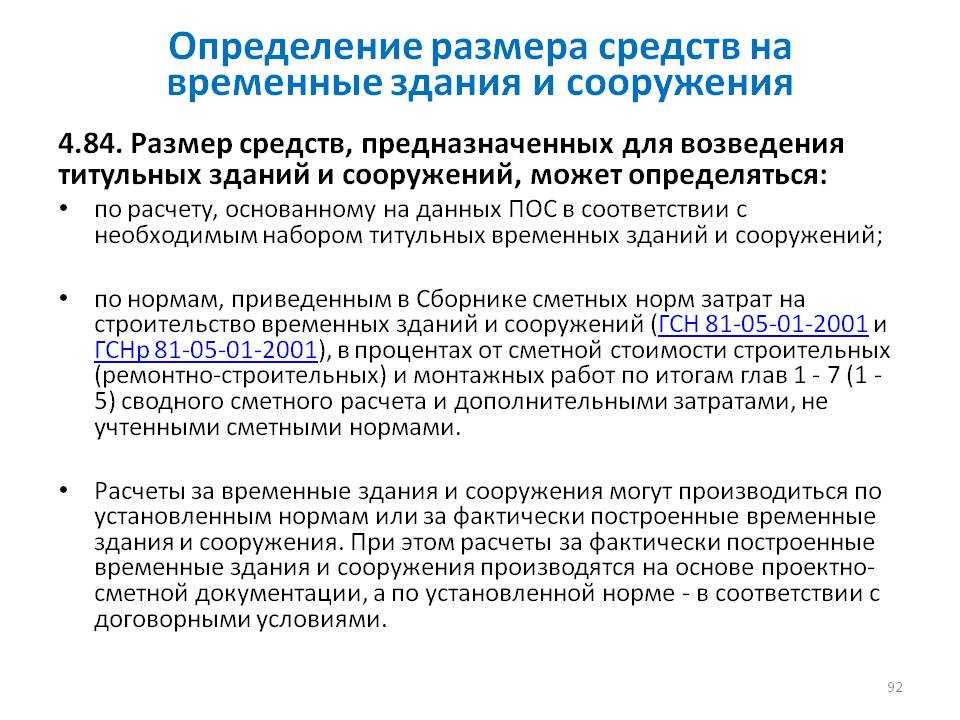

ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений», утв. Постановлением Госстроя РФ от 07.05.2001 № 45.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Функциональные признаки времянок

Категории, по которым строительный объект можно отнести к разряду временных, содержатся в различных нормативных актах.

- Мобильность. Возможность свободно переместить сооружение либо постройку, при этом не нанеся ущерба ее прямому назначению, относит этот объект к временным.

- Разборная структура. Вытекает из первого признака: раз можно легко переместить, значит, должно быть несложно монтировать и демонтировать.

- Правовой статус. Такие объекты изначально производятся на определенный полезный срок, тогда как строящаяся недвижимость такого срока не имеет.

ОБРАТИТЕ ВНИМАНИЕ! На основании признака 2 к ВЗС можно применить ГОСТ 25957-83, регламентирующий инвентарные (мобильные) здания и сооружения

Что такое СРО

Во-первых, СРО – явление с 3-вековой историей. Она доказала эффективность саморегулирования на рынке. В каждой из его сфер работают тысячи фирм. Контролировать их централизовано проблематично.

Это ведет либо к упусканию важных моментов, либо к наращиванию штата чиновников, их зарплат и льгот. Эффективнее, когда несколько десятков, сотен, тысяч профессионалов в интересах собственного бизнеса сами регулируют его. До госорганов доходят только данные о допуске СРО. Согласно им Правительство корректирует перечень саморегулируемых предприятий.

Вместо объединения членов одной организации, СРО успели переквалифицироваться в объединения компаний. Именно в такой форме можно войти в государственный реестр. Именно в таком виде получается право на выдачу допусков тем, кто только решил присоединиться к движению.

Кроме исторического, долгоиграющего явления, СРО признаны рычагом формирования предприятиями собственных фондов, правил, инструкций. Получившие допуск фирмы сами могут выдавать разрешения на работу, объединяться с коллегами по саморегулированию, делиться опытом, проводить обучение.

Как правило, «кучкуются» по профессиональным интересам. Строительство – лишь 1-а из 11-ти сфер саморегулирования наряду с аудитом, медициной, туризмом, инженерией.

Входят в список СРО и рынки автомобильных перевозок, экспертной оценки, арбитража, архитектуры и пожарной безопасности. В списке, так же, сфера ценных бумаг, с коей началась история СРО.

Можно ли выполнять процедуру частями?

При самостоятельном строительстве фундаментной конструкции не всегда удается в короткий срок заполнить всю опалубку бетоном. В таких обстоятельствах допускается поэтапное возведение фундамента.

Главное условие – поэтапную заливку бетонной смеси нужно выполнять до того, как ранее залитые слои начнут схватываться и затвердевать. Временной интервал между каждым этапом не должен превышать 2-4 часа, в зависимости от температуры окружающей среды.

Стадии созревания бетонной смеси

В залитой цементно-песчаной смеси поочередно происходят два физических процесса: схватывание и твердение. Продолжительность первой стадии, в зависимости от погодных и климатических условий, составляет 3-24 часа.

После фазы схватывания происходит постепенное затвердевание материала. Данный процесс может длиться несколько суток или недель, прежде чем бетонный состав наберет проектную прочность. Окончательное твердение происходит в среднем через 20-30 суток.

Правила поэтапной заливки

Длительность перерывов между заливками каждого последующего слоя определяют с учетом температуры и влажности воздуха. В летнее время этот интервал должен составлять не более 2 часов, в холодную погоду он может быть увеличен до 3-4 часов.

Если по каким-либо причинам заливку следующего слоя приходится переносить на несколько дней, поверхность фундамента следует прикрыть пленкой, чтобы замедлить процесс испарения влаги из бетона. В этом случае смесь будет дольше сохраняться в состоянии, при котором допускается поэтапная заливка.

Горизонтальная, вертикальная и диагональная

Методы поэтапной заливки ЛФ классифицируются по порядку заливки очередных пластов бетона:

- горизонтальная;

- вертикальная;

- диагональная.

Технология вертикальной заливки предусматривает создание фундамента отдельными блоками, которые создают в опалубке, разделяя ее на несколько секций при помощи вертикальных перегородок. Этот способ требует более тщательных расчетов и замеров, особенно при последующем выравнивании поверхностей фундамента.

Диагональная заливка при строительстве небольших частных домов используется крайне редко из-за сложности метода. Такая технология чаще применяется при возведении сооружений со сложной архитектурой. Этот метод подразумевает заливку бетона частями, под определенным углом относительно горизонтальной плоскости.

Разновидности ВЗС

Обеспечение строительной деятельности решает много задач:

- производственные;

- общественные;

- бытовые;

- складские;

- обеспечение жильем и др.

Они должны решаться непосредственно на строительной площадке. Для этой цели и возводят либо приспосабливают из готовых объектов различные ВЗС.

По предназначению «времянок» СНиП ГСН 81-05-01-2001 делит их на две большие группы – титульные и нетитульные. Титулом на стройке называется документ, в который входит перечисление всех объектов, в обязательном порядке присутствующих на любой стройплощадке. Те ВЗС, которые в него входят, и называются титульными – ВЗС, обеспечивающие нужды стройки в целом. Но на каждом конкретном объекте могут быть возведены еще и другие необходимые времянки, обеспечивающие не саму стройку, а какой-то ее компонент. Поскольку они не входят в указанный документ, их считают нетитульными – предназначенными для обеспечения потребностей отдельного объекта стройплощадки.

Примеры титульных ВЗС:

- склады для материалов (отапливаемые и лишенные отопления);

- площадки для погрузки и разгрузки, хранения стройматериалов, стоянки строительной техники, расположения оборудования;

- гаражи и ангары;

- временные мастерские по ремонту оборудования, древесных работ и других строительных назначений;

- котельные;

- электроподстанции;

- вентиляторные;

- помещения для пуска и наладки и др.

К нетитульным ВЗС относят:

- кладовки прорабов и мастеров;

- различные конторы при строительном объекте;

- складские помещения при конкретном объекте стройки;

- бытовки, душевые, уличные уборные (без канализации);

- разводки подачи воды, электроэнергии, пара, газа и др. по территории стройки;

- лестницы, мостки, переходные настилы и т.п.

Купите готовый проект дома

Обязательно подберите и купите готовый проект дома. Проект дома подбирают, руководствуясь определенными требованиями — узнать здесь.

Перед покупкой проекта покажите его специалисту (архитектору, строителю с опытом), выслушайте его мнение о проекте. Если возможно, постарайтесь побывать в доме, который построен по выбранному проекту.

Обратите внимание на технологии, применяемые при строительстве дома по выбранному проекту. Подходит ли Вам технология строительства и как она согласуется с планируемым способом возведения дома. Собираетесь ли Вы сами выполнять работы или воспользуетесь услугами частных бригад или солидной строительной фирмы для строительства под ключ

Собираетесь ли Вы сами выполнять работы или воспользуетесь услугами частных бригад или солидной строительной фирмы для строительства под ключ.

Товары для строительства и ремонта

⇆

Убедитесь, что приобретаемый проект достаточно детальный, тогда при строительстве не возникнет дополнительных сложностей.

При покупке уточните климатические условия, для которых сделан проект – температуру наружного воздуха, снеговую и ветровую нагрузки.

Привязка проекта дома

Поручите местным проектировщикам привязать (откорректировать) проект к условиям места строительства.

Обязательно сделайте привязку фундаментов к грунтовым условиям площадки строительства. Соответствие фундамента грунтовым условиям и конструкции дома обеспечит необходимый минимум расходов на его сооружение.

Серьезные изменения в проекте: замена материала и расположения стен, размеров проемов в стенах, устройство дополнительных окон, замена перекрытий, также необходимо поручать специалистам – проектировщикам.

Обязательно продумайте, какими инженерными системами будет оснащен Ваш дом.

Кроме традиционных и обязательных инженерных систем — электроснабжения, отопления, водопровода, канализации, вентиляции, примите решение о необходимости иметь в доме и на участке:

- Систему кондиционирования воздуха.

- Профессиональную систему увлажнения воздуха.

- Охранную и пожарную сигнализации.

- Защиту от утечек горючего газа и загазованности помещений.

- Домофон.

- Систему видеонаблюдения.

- Устройства для приема сигнала телевидения и интернет.

- Центральный пылесос.

- Наружное освещение участка и проезда к участку.

- Водопровод на участке.

- Резервный электрогенератор.

- Систему управления въездными воротами на участок.

- Защиту дома от ударов молнии.

- Отдельные элементы системы «Умный дом». Например, управление климатическими системами отопления, кондиционирования и увлажнения с целью регулирования температуры и влажности в помещениях в зависимости от погоды и наличия людей.

Устройство систем необходимо предусмотреть в проекте дома. Часто решение этого вопроса оставляют на потом, а это неизбежно ведет к переделкам, приходится приспосабливать не самые эффективные, удобные и дешевые варианты.

Все изменения в проект вносите до начала стройки. Это позволит избежать необдуманных решений и дополнительных расходов в процессе строительства.

Проектировщик разработает чертеж — план расположения дома и других сооружений на участке с учетом Ваших пожеланий, требований администрации поселка и СНиП.

На плане участка необходимо заранее выбрать и указать на чертеже место расположения не только дома, но и септика, очистных сооружений, скважины или колодца, хозяйственных построек, проездов, дорожек и площадок для отдыха и стоянки автомобилей, а также трассы труб водопровода, канализации и грунтового теплообменника, место ввода в дом проводов электросети.

Чертеж с планом застройки участка потребуется для получения разрешения на строительство дома.

На этапе проектирования, если рядом уже есть дома соседей, постарайтесь узнать их опыт:

- какая и где у них канализация;

- у кого какой фундамент;

- что лучше скважина или колодец, какой глубины и где они расположены;

- какой уровень на участке грунтовых вод весной и осенью;

- какие грунты залегают и на какой глубине.

Эта информация поможет Вам совместно с проектировщиком выбрать оптимальные решения по расположению и устройству систем водоснабжения и канализации, а также конструкцию фундамента будущего дома.

Методика расчета в налоговом учете

В целях налогообложения методика определения срока полезного использования недвижимости другая.

Существуют строгие требования – необходимо выбрать для здания амортизационную группу в соответствии с Классификацией, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

В соответствии с установленной группой определяется полезный срок.

Для объектов недвижимости возможно отнесение к группе с 4-й по 10-ю в зависимости от типа здания, помещения, его назначения, особенностей конструкции, материала из которой сооружение изготовлено.

Наиболее длительный СПИ определяется для зданий, попадающих в 10 амортизационную группу.

Это капитальные строения, нежилые и жилые здания, многоквартирные дома.

Собственник объекта недвижимости вправе установить любой срок из предложенного диапазона лет для конкретной группы. Если это 10 группа, то полезный срок службы может составлять любую длительность свыше 30 лет.

В налоговом учете существует только 2 способа расчета амортизации:

- Линейный — калькулятор расчета линейным способом;

- Нелинейный ускоренный.

Для зданий, сооружение можно выбрать только линейный метод расчета, при котором амортизационные отчисления рассчитываются равномерно.

Порядок расчета линейным способом описан выше, он аналогичен установленному для бухгалтерского учета.

Примеры амортизационных отчислений недвижимости

Ниже рассмотрены два примера, в первом начисляется амортизация по нежилому помещению, расположенному в кирпичном здании, во втором рассматривается квартира, которую предприятие сдает в аренду своему работнику.

Срок полезного использования в обоих случаях составляет более 30 лет.

Для нежилого помещения со сроком службы свыше 30 лет

Исходные данные:

Организация купила нежилое помещения, которое располагается в кирпичном капитальном здании.

Помещение отнесено к 10 амортизационной группе, для него установлен СПИ = 31 год (372 мес.).

Недвижимость поставлена на учет как основное средство по стоимости 5 млн.руб.

Принято решение амортизацию начислять линейным методом.

Расчет:

Норма А. = 1 / 372 * 100% = 2,67%

Годовая А. = 5 000 000 * 2,67% = 133 500.

Ежемесячная А. = 133 500 / 12 = 11125.

Каждый месяц на протяжении 31 года организация будет списывать стоимость нежилого помещения в размере 11125 руб. с помощью проводки Дт 20 Кт 02.

Для квартиры при сдаче в аренду

Имеющаяся на балансе предприятия жилая квартира может быть использована для сдачи в аренду работникам организации за плату. В этом случае учитываться такой объект основных средств будет на счете 03.

Несмотря на то, что фактически квартирой будет пользоваться работник, жилой объект будет по-прежнему числиться на балансе предприятия, организация обязана по нему начислять ежемесячно амортизацию.

Для начисления в целях бухгалтерского учета можно выбрать линейный или один из трех нелинейных методов списания стоимости. Для налогового учета – можно выбрать либо линейный, либо нелинейный.

Самый удобный способ – это начислять амортизацию линейным методом как в бухучете, так и в целях налогообложения. В этом случае расхождения будут минимальны либо будут отсутствовать.

При передаче в аренду квартиры делается внутренняя проводка Дт 03.Имущество переданное в аренду Кт 03.Имущество для сдачи в аренду.

На сумму начисленной амортизации на момент сдачи квартиры в аренду выполняется проводка Дт 02.Амортизация по ОС Кт 02. Амортизация по ОС в аренде.

Начисляемые амортизационные отчисления списываются в качестве прочего расхода проводкой Дт 91.2 Кт 02.Амортизация по ОС в аренде.

Когда квартира будет возвращена предприятию выполняются обратные проводки.

Исходные данные:

Предприятие приобрело за плату квартиру и поставило ее на баланс по стоимости 3 млн.руб.

Квартира расположена в многоквартирном доме и определена к 10 амортизационной группе, для нее установлен срок использования 35 лет (420 мес.) как в налоговом, так и в бухгалтерском учете.

С апреля 2018 года квартира передается в аренду работнику организации, срок договора найма – 11 месяцев. Плата за проживание 10000 руб. Деньги работник оплачивается ежемесячно в кассу.

На апрель 2018 накопленная амортизация 150000.

Расчет и проводки:

Дт 03.Переданное имущество Кт 03.Имущество для сдачи в аренду на сумму 3 млн.руб.

Дт 02.Амортизация по ОС Кт 02.Амортизация по ОС в аренде на сумму 150 тыс.руб.

Норма А. = 1 / 420 * 100% = 2,38%.

Годовая А. = 3 000 000 * 2,38% = 71 400.

Ежемесячная А. = 71 400 / 12 = 5 950.

Ежемесячно выполняется проводка Дт 91.2 Кт 02.Амортизация по ОС в аренде на сумму 5950.

Историческая справка

1) До 2011 года учет временных нетитульных сооружений предусматривался в составе средств в обороте (а не как основные средства). Это правило было указано в п. 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н). Однако Приказом Минфина России от 24.12.2010 N 186н этот пункт был признан утратившим силу.

2) В старом плане счетов («План счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и Инструкция по его применению» (утв. Приказом Минфина СССР от 01.11.1991 N 56)) для учета временных зданий и сооружений был предусмотрен отдельный бухгалтерский счет 30 «Некапитальные работы», к которому были предусмотрены субсчета:

30-1 «Возведение временных (титульных) сооружений

30-2 «Возведение временных (нетитульных) сооружений»

30-3 «Прочие некапитальные работы» и др.

Но в новом Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 N 94н) такого счета уже нет.

Рубрики:

Учет временных зданий и сооружений

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Чтобы производить строительные работы, нужно позаботиться об обслуживании строителей, а также хранении инструментов, спецодежды и т.п. Для этого, прежде чем начать возводить объект недвижимости, нужно построить здания и сооружения, которые призваны обеспечивать этот процесс. Естественно, они будут временными: надобность в них отпадет, и они потеряют актуальность, как только стройка завершится.

Несмотря на некапитальность таких строений, они также являются материальными ценностями, на которые выделяются определенные финансы, а значит, необходим бухгалтерский и налоговый учет. Как он производится, рассматриваем в этой статье.

Вопрос: К арендованному зданию (срок аренды — пять лет) по согласованию с арендодателем пристроено сборно-разборное временное сооружение. Сооружение приобретено за 50 000 руб., расходы на установку составили 10 000 руб. (привлекался подрядчик). По окончании аренды сооружение демонтировано. Как учитывать расходы на демонтаж, если арендатор применяет УСН («доходы минус расходы»)? Посмотреть ответ

Степень завершенности объекта недвижимости: возведенные фундамент и стены дома являются объектом незавершенного строительства

Из примера, приведенного выше следует, что «устройство фундамента в котловане не может быть самостоятельным объектом недвижимости». В данном примере, судом было установлено, что объект в капитальной его части находится в земле, на глубине котлована, над поверхностью земельного участка капитальная часть объекта не возвышается. Однако в судебной практике в полном объеме возведенный фундамент здания (а тем более, с возведенными стенами) признается объектом незавершенного строительства.

В информационном письме Президиума ВАС РФ от 13 ноября 1997 г. N 21 «Обзор практики разрешения споров, возникающих по договорам купли-продажи недвижимости» при разрешении спора установлено, что на земельном участке «возведен фундамент и стены дома. Перемещение этого объекта без несоразмерного ущерба невозможно. Следовательно, данный объект является объектом недвижимости».

В данном случае при определении статуса спорного объекта суд руководствовался экономическими критериями (его естественными свойствами). Эти критерии изложены в п. 1 ст. 130 ГК РФ. Определяя спорный объект в качестве недвижимого, суд не привлек в качестве классификационного такой критерий, как государственная регистрация прав на недвижимое имущество.

В п. 38 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» сказано, что «при разрешении вопроса о признании правомерно строящегося объекта недвижимой вещью (объектом незавершенного строительства) необходимо установить, что на нем, по крайней мере, полностью завершены работы по сооружению фундамента или аналогичные им работы (пункт 1 статьи 130 ГК РФ). Замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью (пункт 1 статьи 133 ГК РФ) «.

Пример из судебной практики. Суд расценил фундамент дома как объект незавершенного строительства, указав, что «гражданским, градостроительным законодательством фундамент не исключен из понятия объектов незавершенного строительства, по своим функциональным признакам может быть в соответствии со ст. 130 Гражданского кодекса РФ отнесен к таким объектам, поскольку прочно связан с землей, является объектом, перемещение которого без несоразмерного ущерба его назначению невозможно… Истцу на праве собственности принадлежит фундамент, зарегистрированный в Едином государственном реестре прав на недвижимое имущество и сделок с ним, который суд первой инстанции обоснованно расценил как объект незавершенного строительства» (Апелляционное определение Саратовского областного суда от 29.05.2013 по делу N 33-3139).

Признание права собственности на объект незавершенного строительства в виде квартиры

Определение понятия «степень завершенности объекта недвижимости» имеет ключевое значение. В зависимости от «степени завершенности» могут быть удовлетворены требования о признании права собственности на объект незавершенного строительства в виде квартиры в многоквартирном жилом доме. Так, в п. 16 Обзора практики разрешения судами споров, возникающих в связи с участием граждан в долевом строительстве многоквартирных домов и иных объектов недвижимости (утв. Президиумом Верховного Суда РФ 04.12.2013) указано, что при высокой степени готовности объекта (степень завершенности объекта более 80%) есть основания для признания права собственности на помещения, находящиеся в данном объекте.

Все эти объекты можно разделить на следующие виды:

Ответ: Да, возможна, если заказчик предоставит технические характеристики грузоподъемного оборудования. Конечная стоимость объекта в этом случае, безусловно, вырастет, т.к. будет увеличена металлоемкость каркаса. Ответ: Да, мы осуществляем услуги монтажа фундаментов и металлоконструкций. Для этого у нас имеется монтажное подразделение и собственный технопарк.

Чтобы установить характер объекта, может понадобиться экспертиза. Например, по спору о признании отсутствующим права на самовольную постройку суд назначил экспертизу. Специалисты указали в заключении, что спорный объект не попадает под признаки капитального строения. Здание:

- обладало мелкозаглубленным фундаментом,

- состояло из легкосборных металлических конструкций и панелей типа «сэндвич».

Какие проблемы следует решить правлению СНТ после подключения электричества (выберите до 3 ответов или предложите свой вариант.

На таких объектах некапитального строительства указывается информация о наименовании эксплуатирующей организации и назначении объекта (п. «г» ч. 3.1 приложения № 1 к ).