- Как расшифровать расчетный лист по заработной плате

- Форма расчетного листа

- Расшифровка расчетного листка

- Если организация не выдает расчетных листков…

- Трудности применения и разъяснения Банка России

- Кому задавать вопросы про коды?

- Коды в расчетном листе

- Виды кодов, которые используются при заполнении справки 3-НДФЛ

- Как читать?

- Расшифровка

- Образец

- Порядок выдачи

- Онлайн журнал для бухгалтера

- Справка 2 НДФЛ и расчетный листок по зарплате – в чем разница?

- Когда следует формировать документ

- Как заполнять

- Форма

- Ответственность

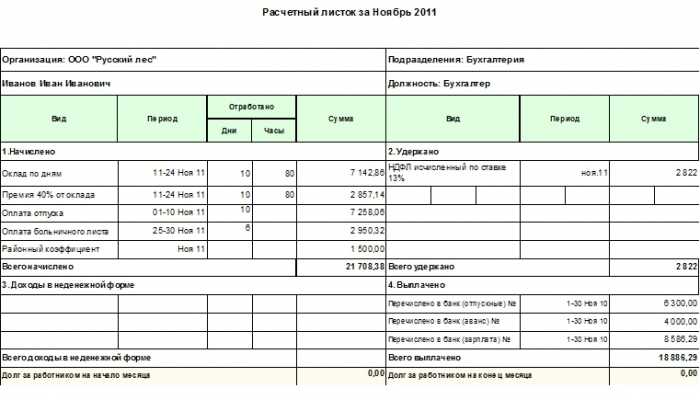

- Образец расчётного листка

- Порядок оформления

Как расшифровать расчетный лист по заработной плате

Многие, получая расчетный листок, задумываются о том, как его расшифровать для того, чтобы проверить, правильно ли работодатель оплачивает их труд. Из чего складывается сумма, которую нам перечисляют на зарплатную карту или выдают в кассе организации,Fingramota.orgрасскажет в этой статье. В соответствии с трудовым законодательством, а именно по статье 136 ТК РФ, при выплате заработной платы работодатель обязан информировать своих сотрудников (в том числе тех, кто работает дистанционно) в письменной форме о составных частях начисленной им оплаты труда, о размерах причитающихся других сумм и произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. При этом даже если работникам организации установлены фиксированные оклады и никаких дополнительных выплат им не производится, бухгалтерия все равно обязана оформлять расчетные листки.

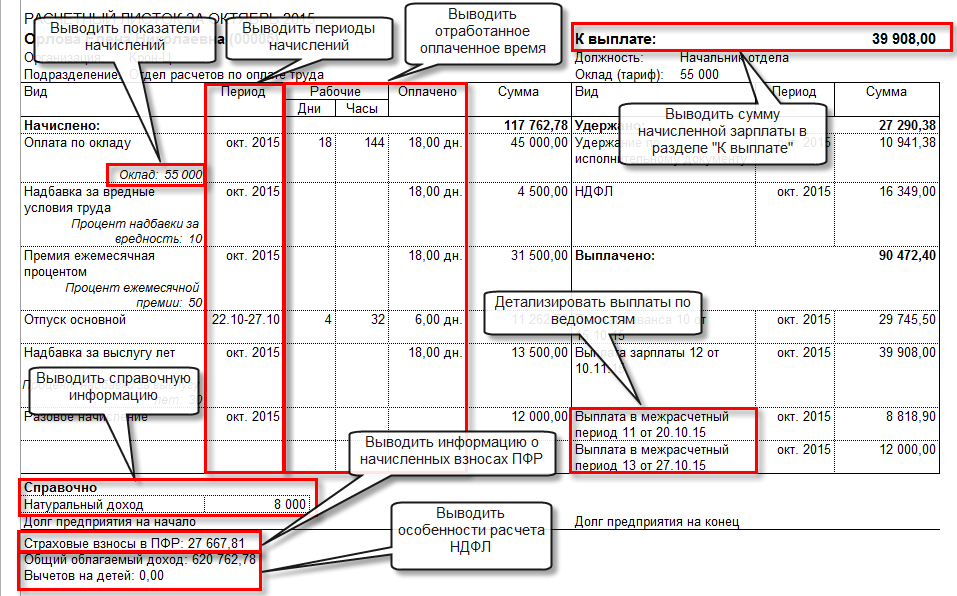

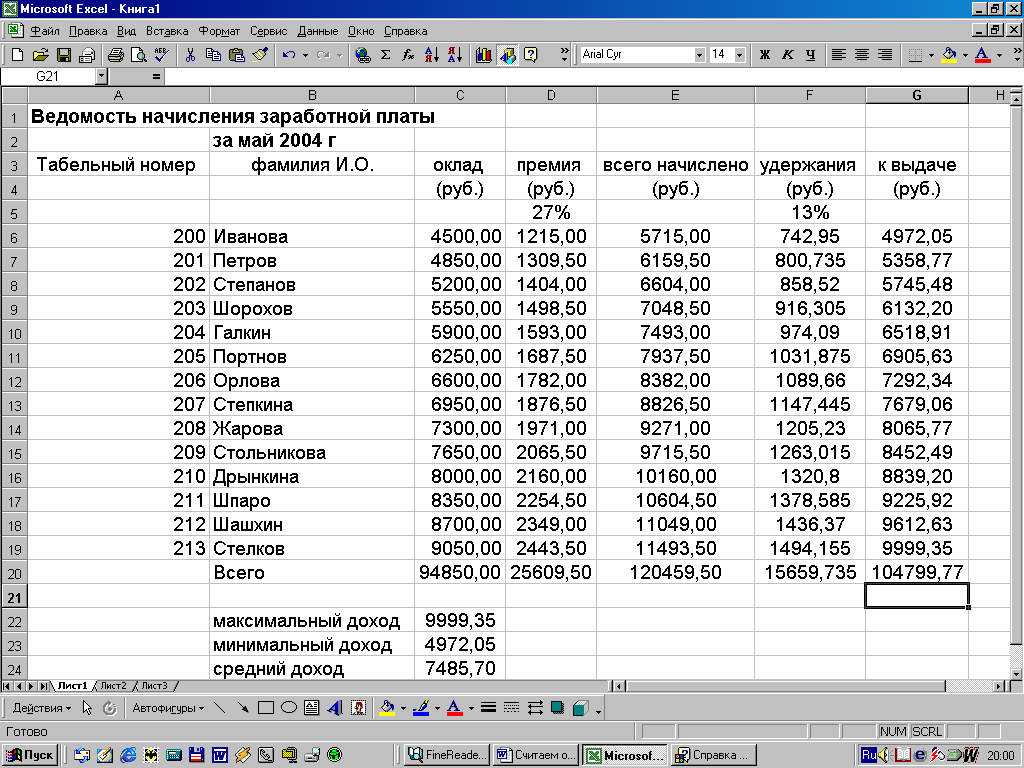

Форма расчетного листа

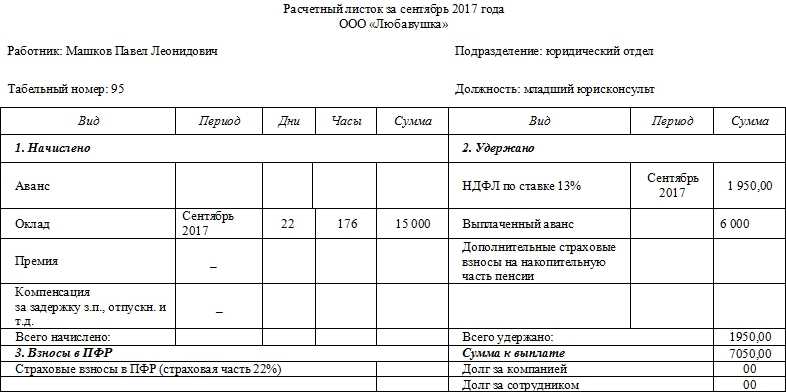

- Бухгалтер или другое ответственное лицо каждый месяц выдают сотруднику организации лично в руки, поскольку уровень заработной платы является коммерческой тайной, или отправляют на электронную почту специальный бланк расчетного листа по зарплате. Форма документа может быть любой, однако сам листок всегда включает следующие разделы:

- — Начислено;

- — Удержано;

- — Выплачено;

- — К выплате (или задолженность работодателя/работника).

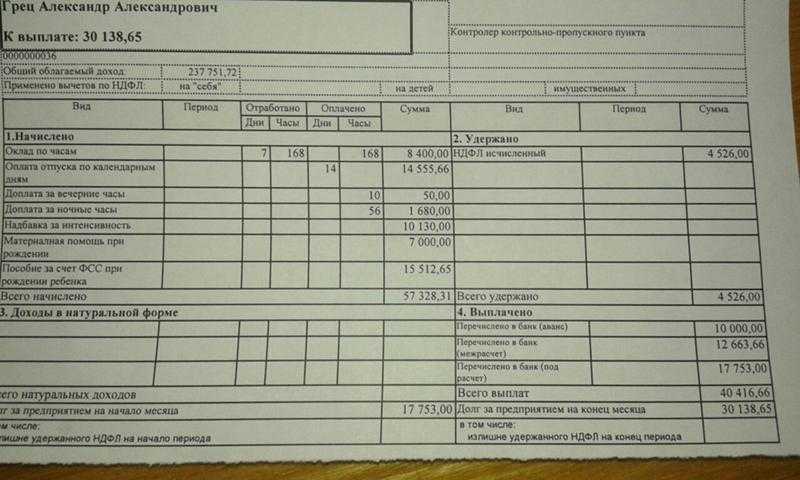

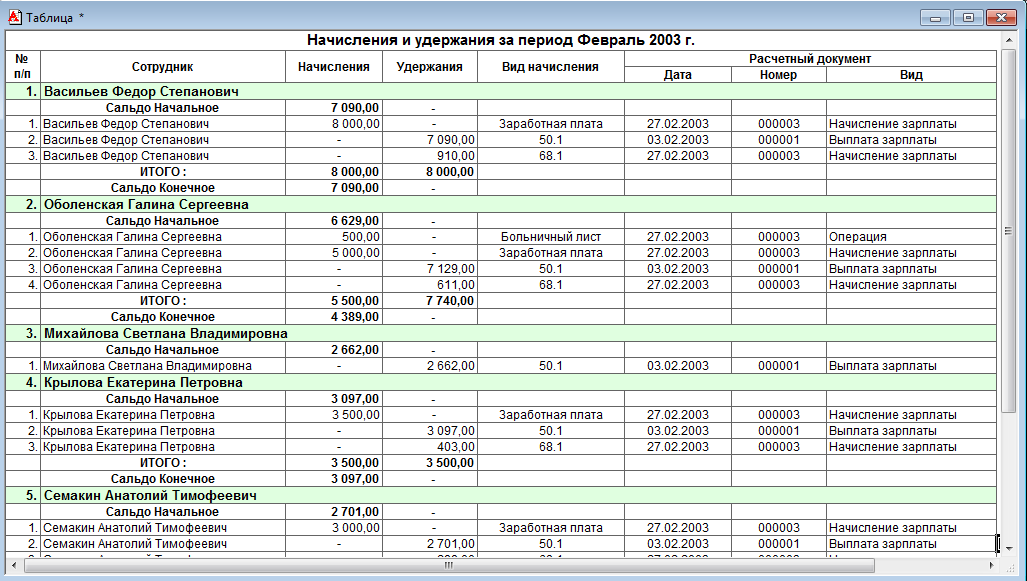

- Расчетный листок по зарплате выглядит примерно так.

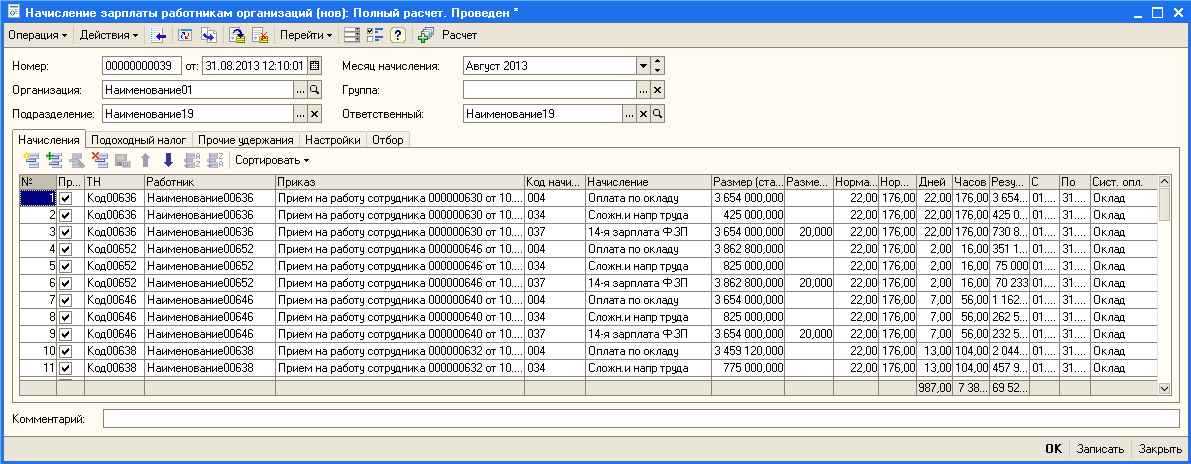

Некоторые компании также указывают в бланке документа и свои коды выплат и удержаний, расшифровать которые сотруднику бывает обычно довольно сложно, несмотря на то, что вместе с кодами работодатель приводит в листке также и наименования начислений или удержаний.

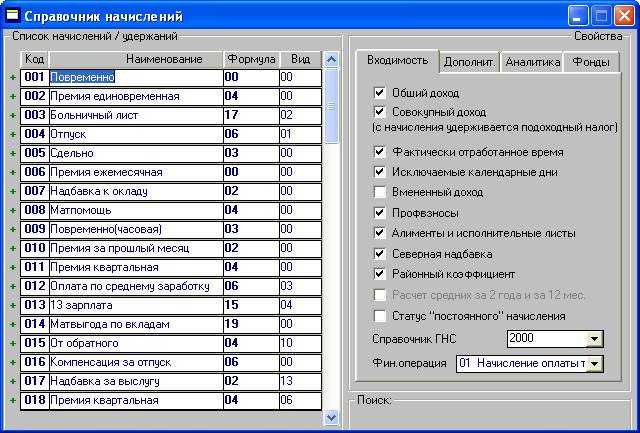

Чаще всего в расчетных листах используются коды доходов и вычетов из справок 2-НДФЛ. Некоторые из них представим ниже.

- Коды зарплаты в расчетном листе:

- 1010 – доходы в виде дивидендов;

- 2000 – зарплата за выполнение трудовых обязанностей;

- 2001 – вознаграждение, выплачиваемое директорам, членам органа управления, совета директоров и другим;

- 2010 – суммы, выплачиваемые за работу по договорам ГПХ, кроме авторских начислений;

- 2012 – отпускные выплаты;

- 2201-2209 – суммы авторских выплат;

- 2530 – заработок в натуральном эквиваленте;

- 2610 – суммы материальной выгоды от использования займов, полученных от работодателя;

- 2720 – денежная стоимость полученных подарков;

- 2300 – суммы больничных пособий.

Расшифровка расчетного листка

- В каждом обязательном разделе расчетного листа по зарплате отображена следующая информация.

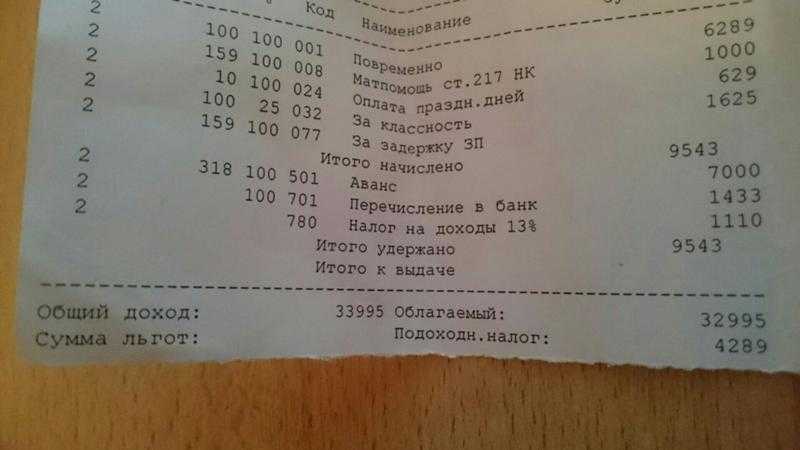

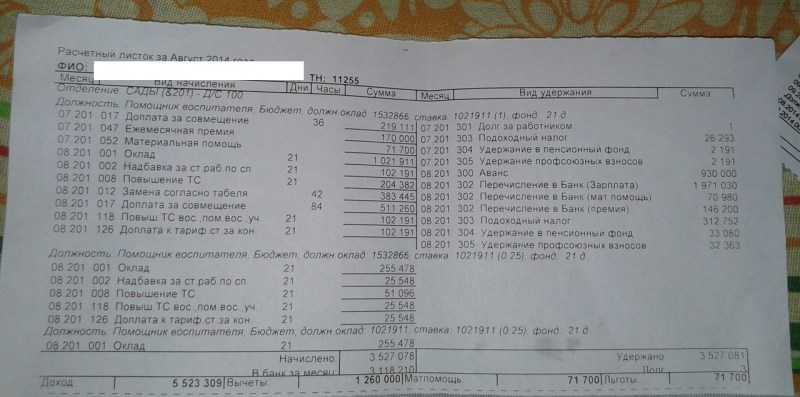

- В разделе «Начислено» работодатель указывает в соответствии с трудовым договором суммы начисленного заработка (оклад, премии и надбавки), оплату за отпуск, оплату больничного листа, материальную помощь и прочие выплаты.

- В разделе «Удержано» отображаются суммы, которые подлежат удержанию с доходов работника согласно трем основаниям: по закону (НДФЛ), по исполнительным листам (например, алименты или взысканные по суду штрафы), на основании заявлений работника или приказов работодателя (например, членские взносы в профсоюз).

В разделе «Выплачено»

указывается денежная сумма, выдаваемая работнику как минимум два раза в месяц (аванс и зарплата). В этой категории также можно найти строки с информацией о других произведенных в течение месяца выплатах (например, отпускные).

В разделе «К выплате»

отражается общая сумма, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат.

Если организация не выдает расчетных листков…

Поскольку обязанность работодателей по выдаче расчетных листков по заработной плате регламентируется трудовым законодательством, при выявлении соответствующих нарушений со стороны компаний предусмотрены штрафы.

Должностные лица или индивидуальные предприниматели за нарушение трудового законодательства могут отдать 1-5 тысяч рублей, предприятие – поплатиться суммой в размере 30-50 тысяч рублей.

Совершив ошибку повторно, работодатель может быть оштрафован на 70 тысяч рублей, а руководители и вовсе может быть дисквалифицирован.

Трудности применения и разъяснения Банка России

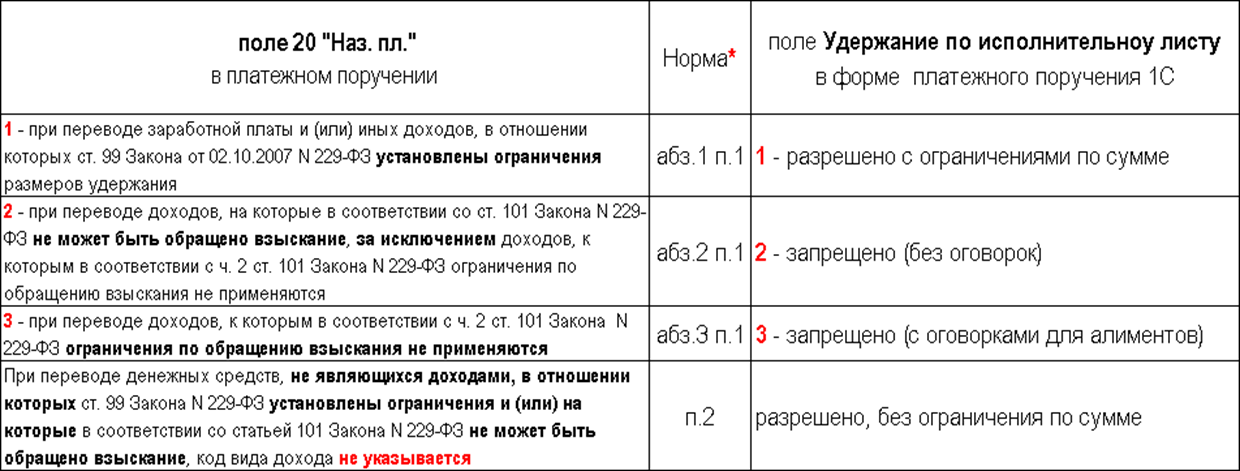

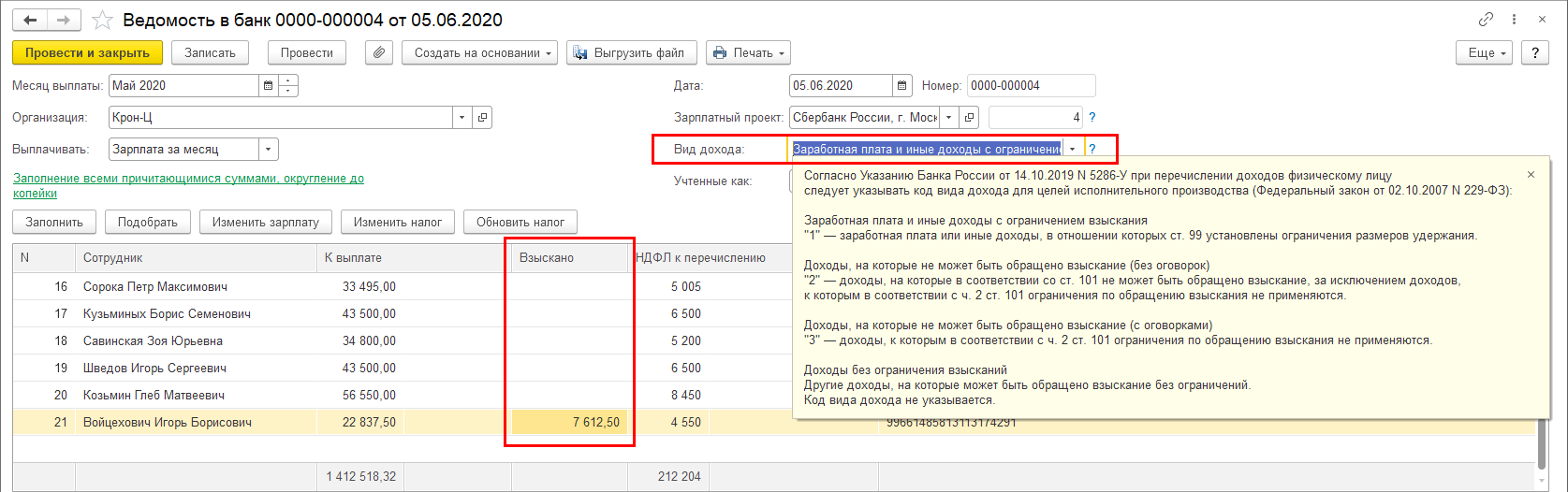

Лица, выплачивающие гражданину заработную плату и (или) иные доходы, в отношении которых:

- установлены ограничения по ст. 99 Федерального закона N 229-ФЗ;

- взыскание не производится по ст. 101 Федерального закона N 229-ФЗ,

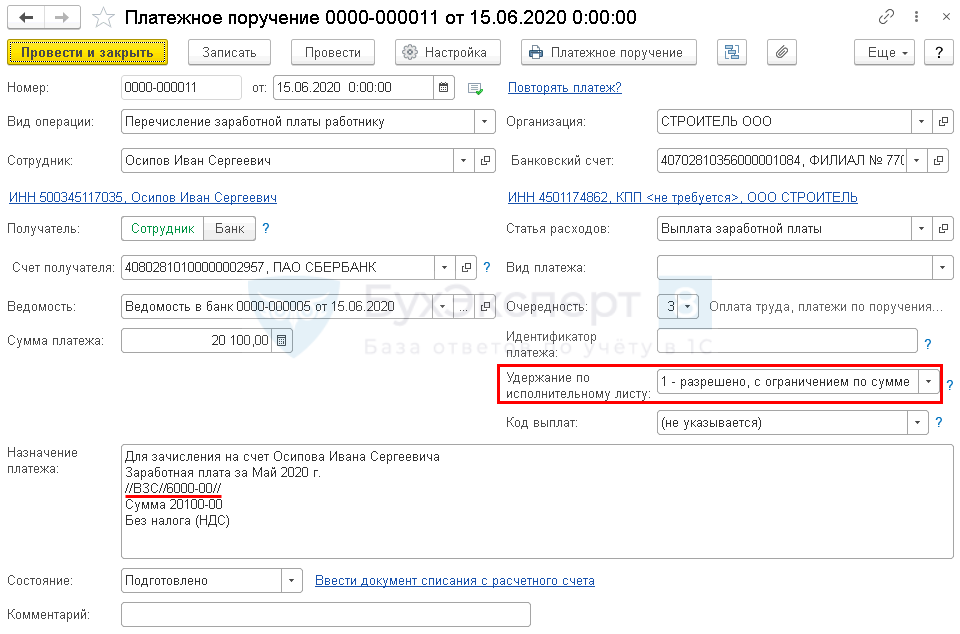

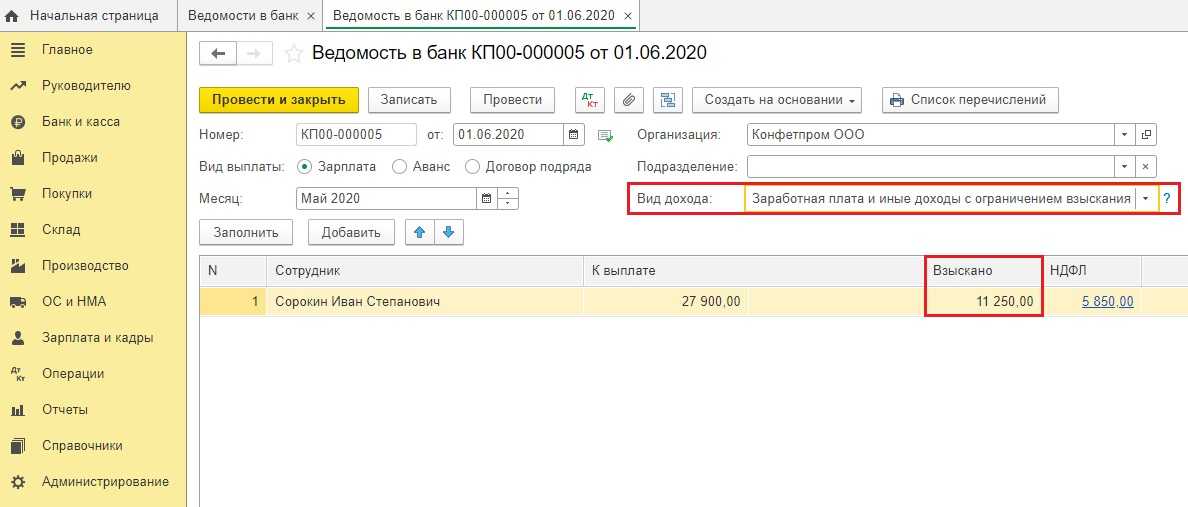

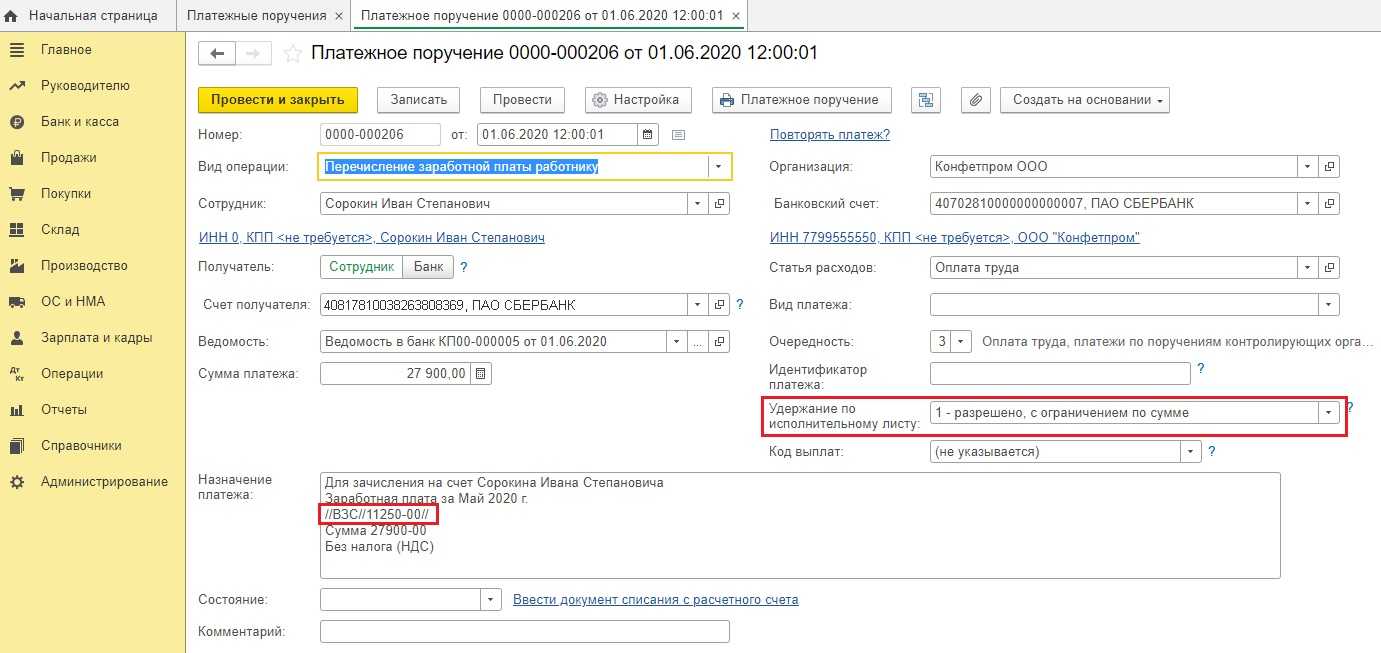

обязаны указывать в расчетных документах соответствующий код вида дохода (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ).

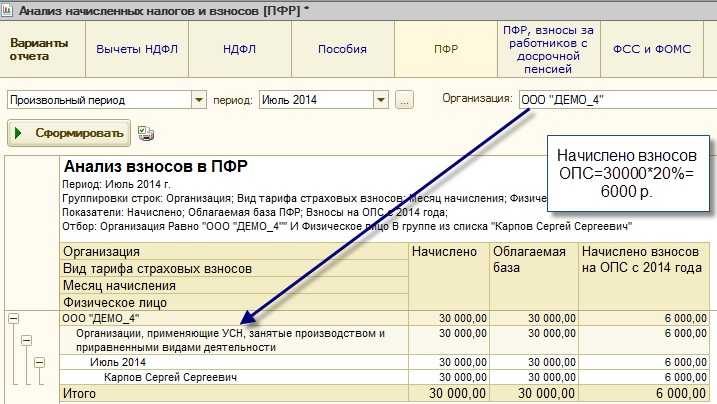

Цель введения обязанности – защитить доходы физлиц от неправомерного взыскания. Характер правоотношений с физлицами (трудовые, гражданско-правовые) не важен (Письмо ЦБ от 08.06.2020 N 45-1-2-ОЭ/8224). Банк, зная код выплаты и сумму удержания, может рассчитать на какую сумму можно наложить взыскание / арест (Приказ Минюста от 27.12.2019 N 330).

С 01.06.2020 при перечислении физлицам в платежках нужно указывать код вида дохода для удержаний:

*Указание Банка России от 14.10.2019 N 5286-У

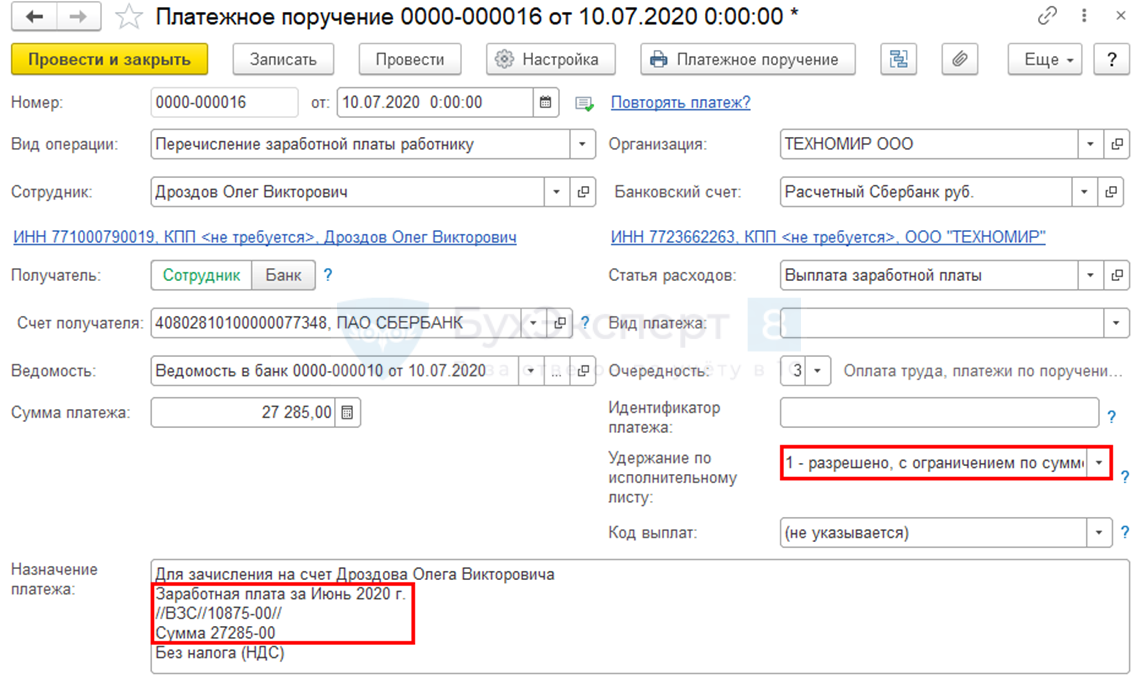

Если перечисляется доход, из которого уже удержана сумма в соответствии с Законом N 229-ФЗ, то в назначении платежа указывается (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

Обозначения:

- ВЗС – взысканная сумма;

- сумма цифрами – удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-00.

Всего доход по последнему перечислению (п. 56 Постановления Пленума ВС от 17.11.2015 N 50):

27 285 (ЗП) + 10 875 (алименты) = всего 38 160 руб.

Процент произведенного удержания:

10 875 / 38 160 х 100% = 28,5%

Разрешенный процент удержаний по ИЛ в банке – 50% (70%)

Разрешенная сумма удержания с дохода:

38 160 х 50% — 10 875 = 8 205 руб.

Без указания произведенного удержания – 13 642,5 руб.

Неисполнение (игнорирование) закона об исполнительном производстве наказывается штрафом (п. 3 ст. 17.14 КоАП):

- для организации – 50 000-100 000 руб.

- для ИП и должностных лиц – 15 000-20 000 руб.

За неверное указание кода штраф НЕ предусмотрен, но это может привести к излишнему удержанию средств с работника и судебному разбирательству.

Кому задавать вопросы про коды?

Вопросы отнесения отдельных выплат к доходам, предусмотренных ст. 99 и 101 Федерального закона N 229-ФЗ отнесены к компетенции Минюста РФ (Письмо Банка России от 08.06.2020 N 45-1-2-ОЭ/8224).

Коды заполняются только при выплате зарплаты безналичным путем. Информация о кодах нужна банку, чтобы понимать какую сумму взыскания / ареста можно наложить на поступившую на счет физ. лица сумму. При выплате наличных из кассы банк контроль НЕ проводит.

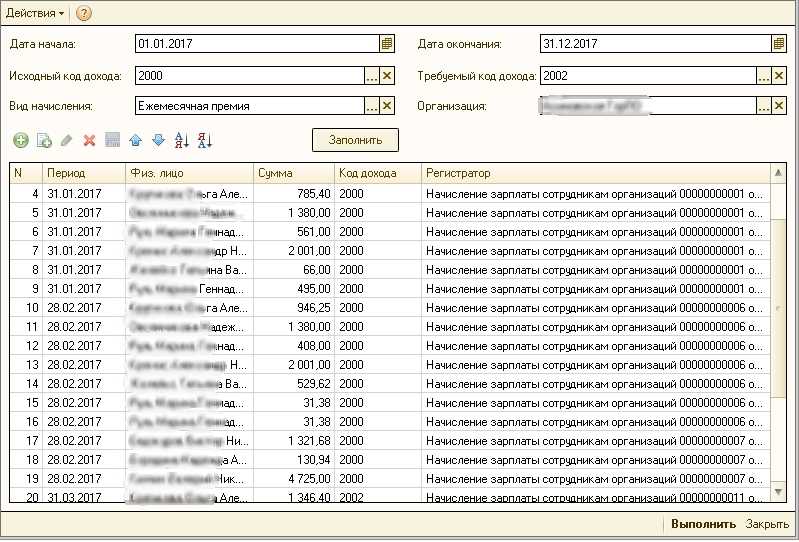

Коды в расчетном листе

Содержание Встречаются два приятеля: — Ты за что работаешь? — Получать большую зарплату! Люди работают, в первую очередь, ради того, чтобы обеспечить личные материальные потребности и благосостояние своей семьи.

В России законом определено, что предприниматели и государство должны выплачивать заработную плату наемным работникам два раза в месяц в виде аванса и заработной платы.

Проверить правильность начисления зарплаты работник может, заглянув в свой расчетный лист по заработной плате.

Этот документ работодатель обязан вручить при каждой выплате заработанных работником денег. Как правило, такой листок составляет бухгалтерия один раз в месяц. Он должен быть сформирован в бумажном варианте, независимо от того, производит ли предприятие выплату зарплаты в безналичном виде (перечислением на карточные счета) или трудящиеся получают деньги в кассе.

Порядок выдачи расчетных листков по заработной плате определяет организация самостоятельно, но их невыдача может привести к штрафным санкциям в размере от одной до пяти тысяч рублей (штраф накладывается на руководителя) или от тридцати до пятидесяти тысяч рублей (для юрлица).

Стандартной формы расчетного листка по заработной плате не существует. Каждый субъект предпринимательской деятельности разрабатывает его самостоятельно. Однако есть определенные требования, которые должны быть соблюдены.

Главное, чтобы информация в листке должна быть понятной.

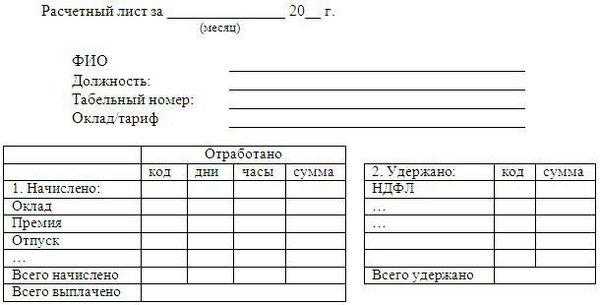

В расчетном листке должно быть приведено полное наименование предприятия и подразделения (отдела), где работает сотрудник. Листок должен быть персонифицирован, то есть содержать информацию о работнике (фамилию, имя, отчество, должность и табельный номер).

В нем обязательно должны быть две больших колонки «Начислено» и «Удержано».

В графе «Начислено» должны быть приведены все виды заработка: основная зарплата, все виды надбавок, оплата сверхурочных, премии, выплаты по больничным листам, отпускные и так далее. При этом необходимо указывать количество отработанных дней и часов.

Виды кодов, которые используются при заполнении справки 3-НДФЛ

p, blockquote 10,0,0,0,0 –>

| Код | Вид дохода |

| 01 | Доходы, которые получены от продажи недвижимости |

| 02 | Доходы, полученные в результате отчуждения иного имущества |

| 03 | Доходы, которые были получены от продажи ценных бумаг |

| 04 | Прибыль от передачи имущества в аренду |

| 05 | Доходы, полученные безвозмездно, на основании дарения |

| 06 | Доходы от трудовой деятельности, если налоги уплачивал работодатель |

| 07 | Доходы от трудовой деятельности, если налог не был уплачен работодателем |

| 08 | Доходы от дивидендов |

| 09 | Продажа имущества по кадастровой стоимости |

| 10 | Иные доходы |

p, blockquote 11,0,0,0,1 –>

Благодаря приведенной расшифровке, можно определить состав денежных сумм, полученных от работодателя, а также правильно заполнить декларацию по форме 3-НДФЛ.

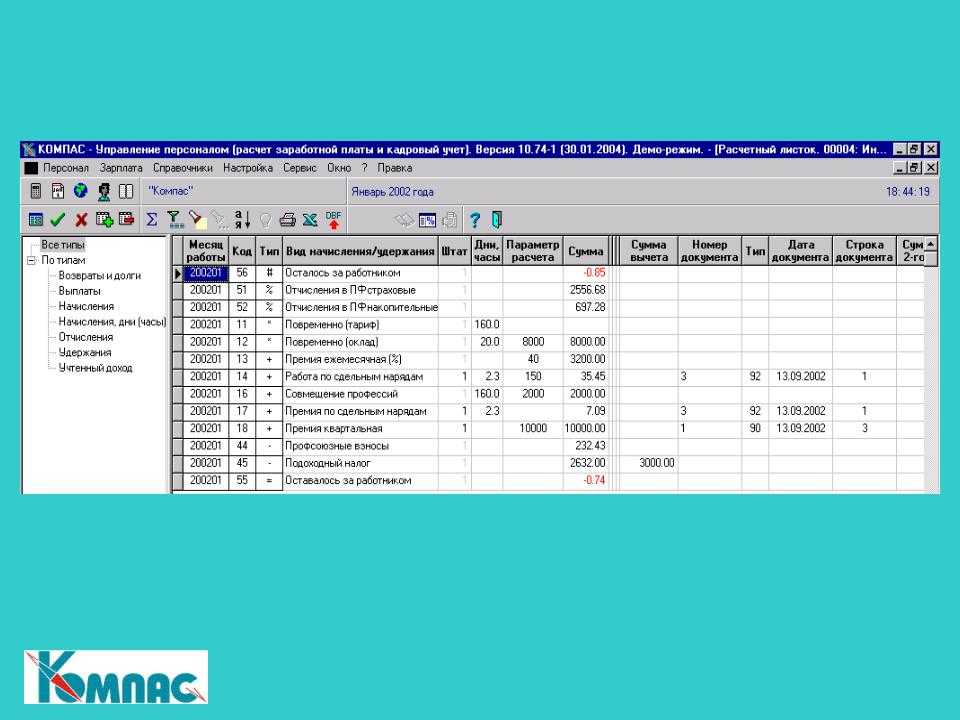

Как читать?

Чтобы выяснить, как разобраться в содержании расчетного листа, нужно обратить внимание на таблицу и суммы, указанные в ней. Информация в расчетном листе размещена в специальных графах и представлена в цифровой форме

Информация в расчетном листе размещена в специальных графах и представлена в цифровой форме.

В каждой графе указано наименование выплаты (удержания, отчисления) и его суммы.

Расшифровка

Под таблицей бланка расчетного листа указаны формулы подсчета платежей в каждой графе (гр.):

- гр. 1 – общая выплата;

- гр. 2 – суммы социальных и имущественных вычетов;

- гр. 3 – суммы оклада НДФЛ;

- гр.4 – ежемесячная доплата (премия);

- гр.5 – доплата за руководство структурным подразделением;

- гр.6 – общая сумма начислений;

- гр. 7 – НДФЛ;

- гр. 8 – добровольные страховые суммы;

- гр.9 – общая сумма удержания;

- гр. 10 – первая сумма, перечисленная через кассу в банк (аванс);

- гр. 11 – последующая сумма, начисленная сотруднику (получка);

- гр. 12 – общая сумма выплат.

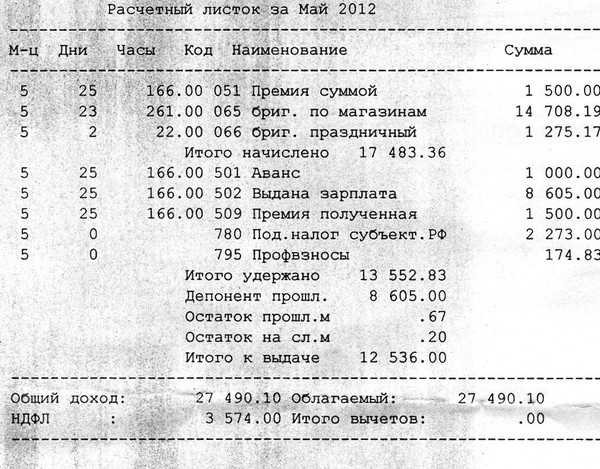

Образец

В расчетном листе указывается наименование организации, ФИО сотрудника, его номер по рабочему табелю. Могут быть указаны структурное подразделение, отдел, филиал организации, где трудится работник.

Единого образца расчетного листка по зарплате не существует. Работодатель должен разработать свою форму расчетного листа или утвердить своим распоряжением форму шаблона, предусмотренную в учетных программах.

Порядок выдачи

Выдачу данных документов чаще всего проводит бухгалтер-расчетчик. Работодатель обязан ознакомить уполномоченных сотрудников о конфиденциальности. Оно отражено в статье 86 и 88 Трудового кодекса.

В случае, когда работодатель принимает решение о выдаче корешков с помощью электронной почты. Необходимо закрепить данное положение в локальном акте (ЛНА) организации или предприятия. Однако оптимальным вариантом будет выдача бумажных документов. Поскольку это позволит избежать лишних споров с трудовой инспекцией.

В случае судебных разбирательств, компанию может обезопасить журнал выдачи (.docx 11Кб) зарплатных корешков. В нем, сотрудники будут ставить подпись о получении соответствующего документа. Также, можно предусмотреть отрывную часть расчетного листка. На котором будет стоять подпись подтверждающая факт выдачи. Каким образом будет подтверждаться выдача расчетного листка, работодатель может выбирать самостоятельно.

Онлайн журнал для бухгалтера

Сверхурочная работа оплачивается за первые два часа работы в полуторном размере, за последующие часы — в двойном размере.

· сдельщикам – по двойным сдельным расценкам;

· работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере двойной или часовой тарифной ставки;

· осуществляется в пути следования железнодорожного подвижного состава;

Предлагаем ознакомиться: Недействительный брак является реально недействительным

· имеет разъездной характер;

· связана с отдельными поездками в пределах обслуживаемых ими участков.

Возмещаются также расходы работникам с подвижным характером работы.

Конкретные метеорологические условия, виды работ и перечень работников, для которых применяются положения настоящего пункта, определяются руководителем филиала ОАО «РЖД».

Работникам структурных подразделений железных дорог, структурных подразделений филиалов ОАО «РЖД», проблемных по укомплектованию кадрами, начальником филиала в пределах фонда оплаты труда филиала могут устанавливаться зональные надбавки за особые условия работы (зоны повышенной оплаты). Зональные надбавки устанавливаются на определенный период или текущий календарный год с учетом объемов выполняемых работ и уровня напряженности по формированию кадрового состава (кадровой неукомлектованность).

Региональные компенсационные надбавки устанавливаются в целях регулирования заработной платы работников ОАО «РЖД» с учетом специфики региональных рынков труда.

Для определения размеров надбавок используются показатели анализа экономической деятельности регионов за истекший календарный год.

· прожиточный минимум трудоспособного населения региона;

· уровень текучести кадров в подразделениях ОАО «РЖД», расположенных в регионе.

· отношение среднего уровня заработной платы в подразделениях ОАО «РЖД», расположенных в регионе, к уровню заработной платы в промышленности региона.

· надбавка выплачивается ежемесячно работникам ОАО «РЖД», постоянным местом работы которых являются те регионы, для которых в ОАО «РЖД» установлена такая надбавка.

Выплаты стимулирующего характера.

В целях стимулирования, повышения профессионального мастерства рабочим, стабильно обеспечивающим высокое качество работ (выпускаемой продукции), освоившим выполнение работ по смежным операциям и профессиям, могут устанавливаться надбавки за профессиональное мастерство, дифференцированные по разрядам квалификации: III разряда – до 20 процентов, IV разряда – до 16 процентов, V разряда – до 20 процентов, VI разряда и более высоких разрядов – до 24 процентов соответствующей тарифной ставки.

Работникам отдельных профессий и должностей филиалов и структурных подразделений ОАО «РЖД» могут присваиваться классные звания и выплачиваться надбавки.

· 10 процентов должностного оклада – кандидатам наук.

Руководителям, специалистам и служащим филиалов ОАО «РЖД» могут устанавливаться надбавки за высокий уровень квалификации, высокие достижения в труде, выполнение особо важной работы. Надбавка за выполнение особо важной работы устанавливается на срок выполнения конкретных работ, но во всех случаях не более чем на календарный год

Надбавка за выполнение особо важной работы устанавливается на срок выполнения конкретных работ, но во всех случаях не более чем на календарный год. Региональное регулирование осуществляется в соответствии со статьями 315, 316 и 317 Трудового Кодекса РФ в районах Крайнего Севера и приравненных к ним местностям, а также в местности, где в соответствии с законодательством РФ установлены районные коэффициенты к заработной плате, оплата труда осуществляется с применением процентных надбавок и районных коэффициентов в порядке и размерах, установленных Правительством Российской Федерации

Региональное регулирование осуществляется в соответствии со статьями 315, 316 и 317 Трудового Кодекса РФ в районах Крайнего Севера и приравненных к ним местностям, а также в местности, где в соответствии с законодательством РФ установлены районные коэффициенты к заработной плате, оплата труда осуществляется с применением процентных надбавок и районных коэффициентов в порядке и размерах, установленных Правительством Российской Федерации.

К кодам 530 в), 531 в) графы 7, 8, 9, 17.В случаях, если расходы на оплату проезда к месту работы и обратно транспортом общего пользования предусмотрены трудовыми договорами и при предоставлении персонифицированных подтверждающих документов, указанные расходы принимаются в целях исчисления налога на прибыль и облагаются страховыми взносами (единым социальным налогом до 01.01.2010).

Справка 2 НДФЛ и расчетный листок по зарплате – в чем разница?

Справка 2 НДФ – документ установленного образца, отражающий доход человека за определенный период (чаще всего 2 месяца или год). Эта справка выдается работодателем в течение трех дней с момента обращения сотрудника. На бланке обязательно должна стоять подпись директора и бухгалтера, а также печать организации. Выдача справки фиксируется в журнале.

Нередко такой документ работники заказывают для подтверждения доходов при подаче заявок на кредит или субсидирование.

В отличие от него, расчетный листок выдается ежемесячно и без запроса работника, а также обязательно при увольнении.

Когда следует формировать документ

Расчетный листок нужно делать за несколько дней до зарплатных выплат, выдавать же его можно также заранее или в день выдачи заработной платы. При этом, следует помнить о том, что обычно выдача зарплаты делится на два этапа, в разницей в две недели — так вот расчетный листок должен предоставляться сотрудникам в день получения ими «окончаловки», когда все необходимые суммы уже подсчитаны.

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Как заполнять

Расчетную форму для сотрудников необходимо заполнять по правилам. В расчетном листке в обязательном порядке отображаются следующие сведения:

- наименование организации и данные о подразделении;

- Ф.И.О. сотрудника;

- его табельный номер;

- месяц, за который производятся начисления и удержания;

- общее количество отработанного времени за месяц;

- начисленная сумма без налогов и прочих удержаний;

- состав заработной платы.

Сам расчетный листок состоит из нескольких разделов:

- Всего начислено. В этом блоке отражается информация обо всех начислениях, произведенных сотруднику за отчетный период, то есть расписывается весь состав зарплаты. Помимо оклада, сюда включают компенсационные, стимулирующие и премиальные выплаты, пособия, больничные листы, отпускные, работу в праздничные и выходные дни, расчет и компенсацию при увольнении. Здесь же указывается и порядок исчисления дохода, прописываются отработанные дни и часы, за которые нужно заплатить.

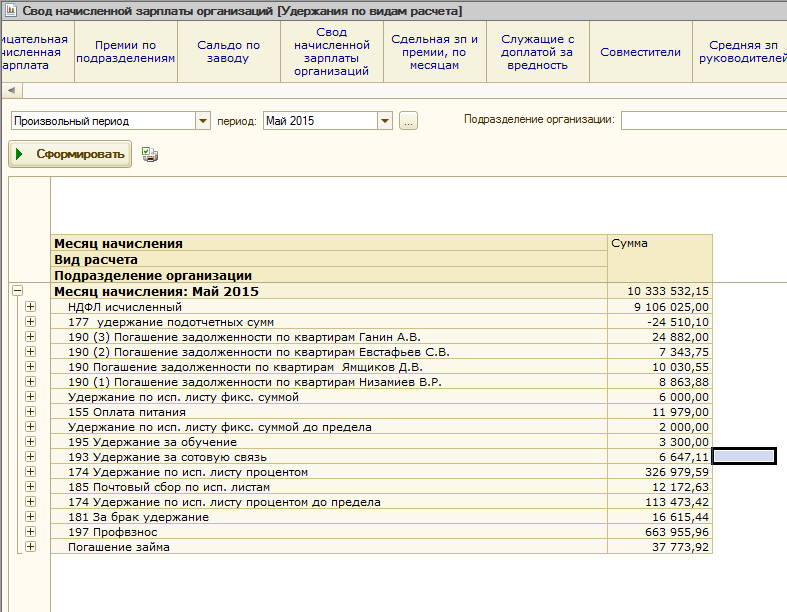

- Всего удержано. В этом блоке прописываются все удержания, которые произвел работодатель: НДФЛ и страховые взносы, профсоюзные взносы и удержания по исполнительным листам (алименты).

- Всего выплачено. Блок предназначен для отражения ранее выплаченных сумм за отчетный период (аванс, отпускные и т. д.).

- К выплате. В этом разделе расчетного листка прописывается итоговая сумма, которая подлежит перечислению (выдаче). Также здесь отражается долг работодателя или работника по зарплате. В конце документа указывается справочная информация — суммарный доход с начала года и примененные вычеты к НДФЛ.

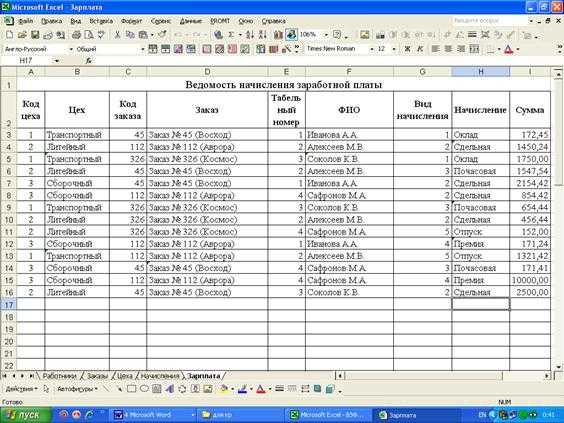

Расчетный лист выдается после непосредственного закрытия и выплаты зарплаты, поэтому в нее вносятся данные обо всех начисленных в течение месяца суммах. В ней указывают штрафы, компенсационные, стимулирующие и премиальные выплаты, сверхурочные и работу в выходные дни.

Если зарплата в учреждении рассчитывается при помощи специализированных программ, то расчетные листы формируются автоматически в электронном виде, исходя из данных о произведенных начислениях и выплатах. Бухгалтеру остается только распечатать форму и предоставить их работникам под подпись.

Форма

Примечательно, что нет специальной унифицированной формы расчетного листа. Каждый работодатель вправе самостоятельно решать, как должен выглядеть расчетный листок по заработной плате на его предприятии. Конечно, есть ряд рекомендаций, которые стоит учесть при подготовке своего бланка.

В первую очередь необходимо разработать положение и утвердить форму расчетного листа, закрепив их в локальном нормативном акте. Подписывают образец директор и профсоюзный орган, если такого не имеется, на бланке должна быть запись: «На момент утверждения формы не создано профсоюзного органа работников».

Графы, которые непременно должен содержать расчетный листок по заработной плате:

- название документа (расчетный листок за «период»);

- наименование организации, ФИО и должность сотрудника, выдавшего лист, а также ФИО и должность работника, получившего документ;

- Далее удобнее все разместить в табличке, которая будет включать несколько основных граф: начислено, удержано, выдано;

- Также должно быть указано количество отработанных часов (дней), даты выплат и суммы в соответствующих графах.

- Графа «Начислено» будет подразделяться на выплаты, которые были начислены за период: оклад, отпускные, премии, надбавки, компенсации и т. д.

- Поле «Удержано» может подразделяться на НДФЛ, алименты, штрафы и т. д.

- В графе «Выплачено» будет информация о реально выданных средствах, с учетом всех удержаний: аванс, зарплата, отпускные, больничные.

К слову сказать, печать и подпись руководства не являются обязательными, но если они будут (на всех листах или по запросу определенных работников), нарушением это не является.

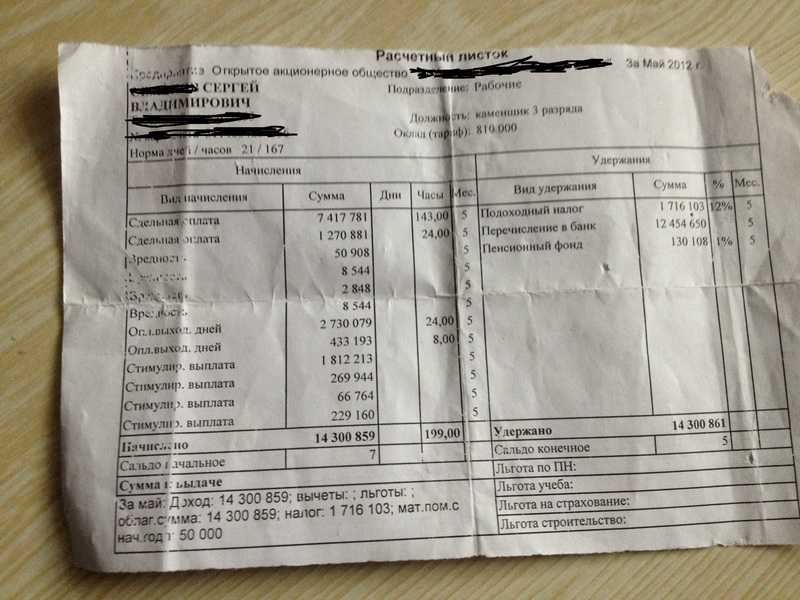

Ниже представлен расчетный листок по заработной плате (бланк) одной из российских компаний в качестве образца.

Ответственность

В завершение темы напомню о рисках. За отсутствие утвержденного расчетного листа или несвоевременную его выдачу организации грозит штраф в размере до 50 000 руб., а руководителя компании, в случае повторного нарушения, могут дисквалифицировать на срок от полугода.

Но штраф – не единственный риск, ведь инспекторы приходят с проверками нечасто. Расчетный лист станет вашим весомым аргументом в случае судебного разбирательства. Его выдача доказывает, что в день получения зарплаты сотрудник знал о ее составных частях, и именно с этого дня начинается срок исковой давности в случае спора о недоплате.

Копирование и любая переработка материалов с сайта neohr.ru запрещены

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.