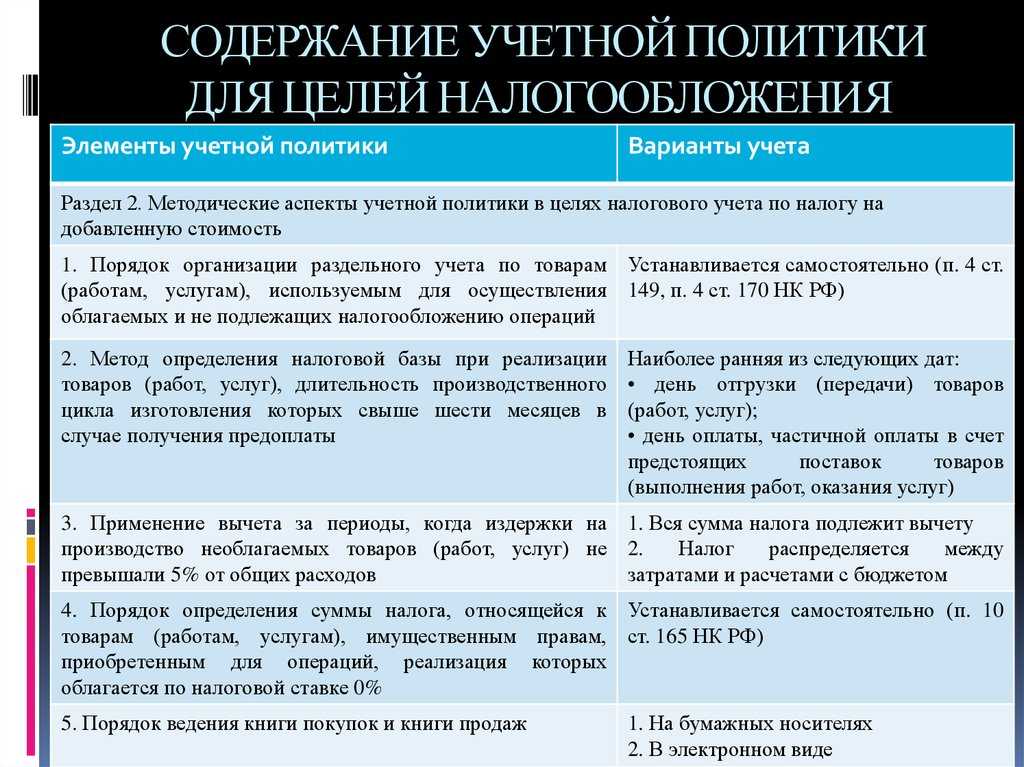

- Капитализация расходов: учет при составлении сметной документации

- Стоимость вознаграждений работникам.

- Как вы должны включать расходы на вознаграждение работников в стоимость вашего актива?

- Накопление и отражение в балансе капитальных затрат

- Пример использования капитальных затрат

- Капитализированные затраты

- Особенности бухгалтерского учета капитализированных затрат

- Расходы на операционную аренду земельного участка.

- Позиция налогоплательщика

- Учет капитальных затрат по МСФО

- Разновидности капитализации

- Что значает «затраты капитализируются»?

- Командировочные расходы.

- Прекращение капитализации затрат на реконструкцию и момент начала амортизации

- Пример

- Что значает «затраты капитализируются»?

- Особенности бухгалтерского учета капитализированных затрат

- Капитальные расходы с точки зрения бухгалтерии

Капитализация расходов: учет при составлении сметной документации

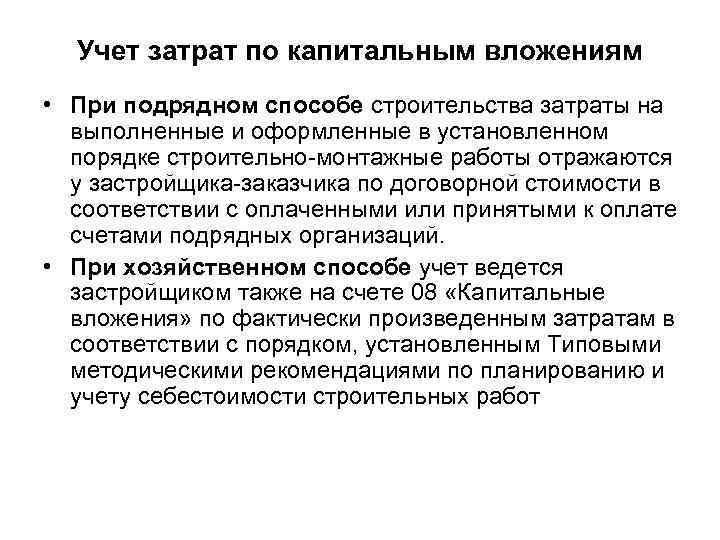

При строительстве основных средств на счете 08 учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования, а также другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капстроительство. Это затраты, имеющие непосредственную связь с возведением конкретного объекта, которые еще до начала строительства определены и учтены при составлении сметной документации. В противном случае такие расходы учитываются в налоговом учете как текущие расходы периода, связанные с управлением производством.

Стоимость вознаграждений работникам.

Как указано выше, вы можете капитализировать только те вознаграждения сотрудников, которые возникают в результате строительства или приобретения актива.

Здесь возникают два ключевых вопроса:

1. Какие категории сотрудников участвуют в строительстве или приобретении актива?

Ответ заключается в том, что к ним НЕ ОТНОСЯТСЯ общее руководство, общие функции, исследовательские работы, маркетинг и реклама, обучающий персонал.

Это означает, что:

- Вы можете учитывать труд чернорабочих (строителей), архитекторов и геодезистов или начальника производства (строительства). В какой-то мере вы также можете использовать средства контроля качества и тестирования (если эти работы неизбежны, чтобы использовать актив).

- Вы не можете капитализировать вознаграждение, выплачиваемое высшему руководству.

2. Какие расходы, связанные с этими сотрудниками, можно капитализировать?

Ответ — все вознаграждения сотрудникам в соответствии с МСФО (IAS) 19, а именно:

- Текущие вознаграждения работникам (заработная плата, оплачиваемый отпуск и т.п.);

- Пособия по увольнению;

- Другие долгосрочные вознаграждения.

Следующие виды расходов НЕ являются вознаграждениями работникам в соответствии с МСФО (IAS) 19, и поэтому они рассматриваются отдельно:

- Командировочные расходы ваших сотрудников,

- Обучение ваших сотрудников,

Как вы должны включать расходы на вознаграждение работников в стоимость вашего актива?

Для этого нужен разумный метод распределения.

Например, вы строите корабль. Основываясь на графиках работы, вы узнаете, что в 20X1 году Джон:

- проработал 1 500 часов на строительстве судна,

- проработал 300 часов на других проектах, и

- взял 100 часов оплачиваемого отпуска.

Компания понесла следующие расходы на вознаграждение работы Джона:

- Зарплата: 18 000 д.е.

- Компенсация оплачиваемого отпуска: 1 000 д.е.

- Выплаты в в пенсионный фонд: 2 000 д.е.

Какую часть расходов вы можете отнести на себестоимость корабля?

Вы можете включить все эти расходы на вознаграждения работникам, распределенные на разумной основе.

В этом случае мы можем распределить их на основе времени, затраченного на строительство судна (1 500 часов) и общего времени работы (1 500 + 300 = 1 800 часов).

Для целей распределения мы учитываем оплачиваемый отпуск. Это означает, что компенсация за оплачиваемый отпуск будет распределена на стоимость судна. Причина в том, что компания обязана предоставить этот отпуск своим работникам, а отпуск — это просто дополнительная стоимость отработанных часов.

Расчет:

- Заработная плата: 18 000 д.е. * 1 500/1 800 = 15 000 д.е.

- Компенсация за оплачиваемый отпуск: 1 000 д.е. * 1 500/1 800 = 890 д.е.

- Взносы в пенсионный фонд: 2 000 д.е. * 1 500/1 800 = 1 677 д.е.

- Итого: 17 500 д.е.

Примечание: вы включаете в расчет только расходы текущего года; или расходы, понесенные при строительстве судна.

Накопление и отражение в балансе капитальных затрат

Накопление и расчет затрат по капитальным вложениям предполагает аккумулирование различных элементов на бухгалтерском счете вложений во внеоборотные активы. Природа данного счета активна, и по его дебету накапливаются фактически понесенные расходы капитального характера. Полезно всегда иметь под рукой плановый сметный расчет, чтобы потом можно было сравнить с фактическими учетными сведениями. У вложений 8 подклассов (субсчетов), мы же рассмотрим лишь часть из них без отраслевой привязки и строительной специфики.

- Возведение и строительство объектов ОС (основных средств).

- Модернизация и капитальный ремонт ОС.

- Приобретение ОС.

- Приобретение НМА (нематериальных активов).

- Выполнение НИОКР.

В некоторых источниках НМА и НИОКР не считаются капитальными вложениями. Я эту позицию не разделяю, так как считаю, что и нематериальные активы, и результаты научных исследований хорошо капитализируются. Расчет затрат на строительство, как правило, состоит из следующих типовых разделов:

- амортизация ОС, используемых в строительстве;

- себестоимость оборудования, готового к установке и монтажу;

- материалы на цели капитального строительства с учетом отклонений между их плановой и фактической стоимостью;

- суммы невозмещаемого налога на добавленную стоимость, уплаченного при приобретении ОС;

- затраты, осуществленные при строительстве хозяйственным способом;

- услуги проектировщиков;

- услуги генподрядных и подрядных организаций по выполненным СМР;

- другое.

Расчет затрат на осуществление модернизации ОС имеет аналогичную капитальному строительству структуру. Мероприятия по приобретению основных средств включают в себя следующие элементы затрат:

- собственно стоимость основных средств;

- затраты на транспортировку;

- затраты на хранение;

- расходы на установку и монтаж ОС.

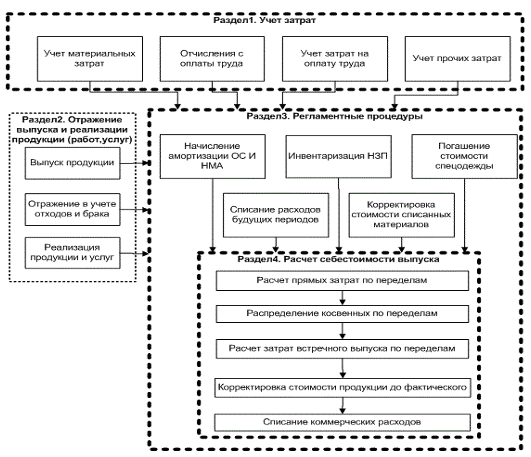

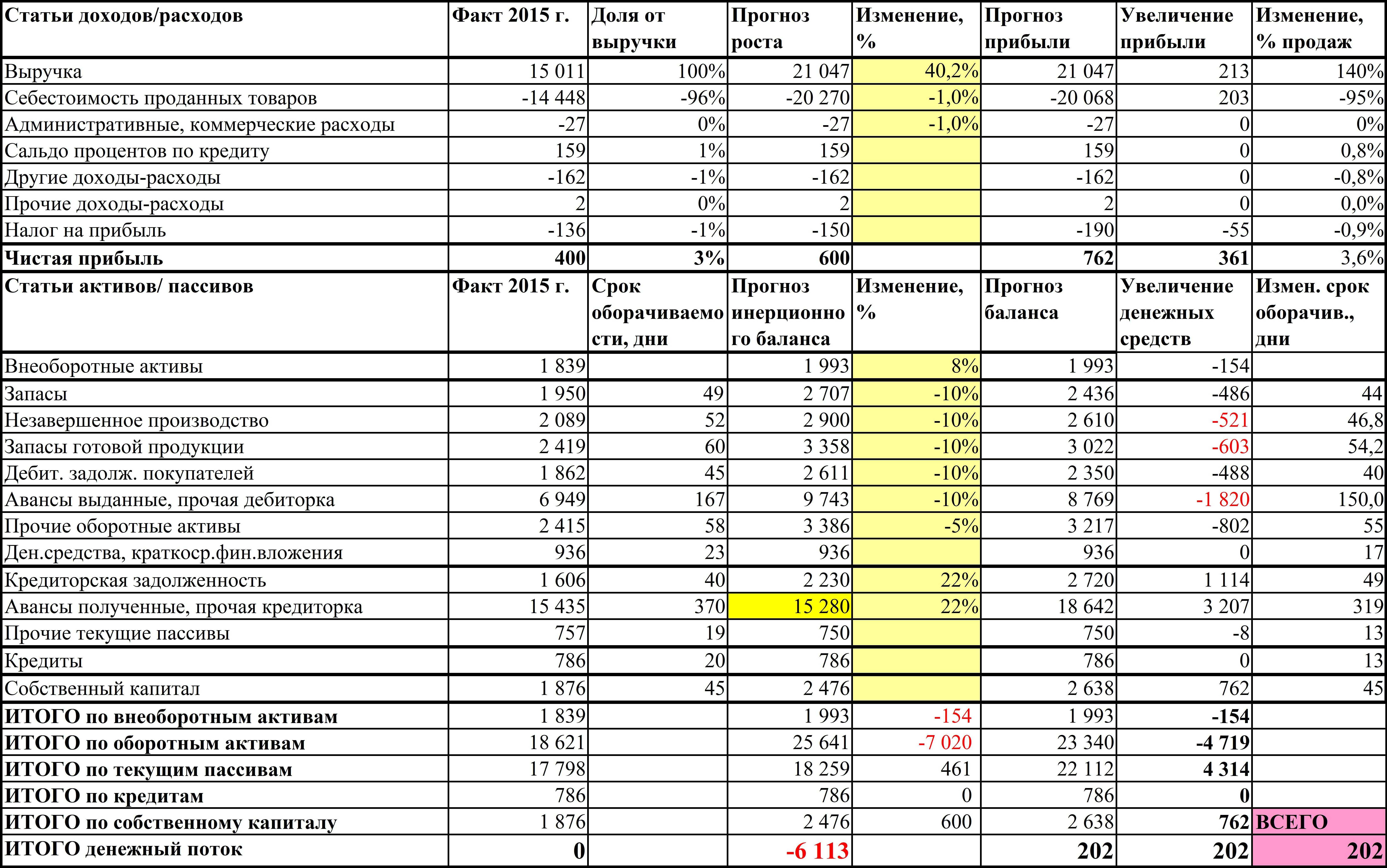

В производстве расчетных действий хорошо помогает структурная модель текущих и капитальных затрат, представленная далее. Капитальные затраты разбиты по балансовому принципу (активная и пассивная части)

Обращаю внимание, что в затратах капитального характера оборотные средства включены только в привязке к объектам строительства. Текущие затраты структурированы по статьям калькулирования себестоимости и по зависимости от производственных объемов

Схема разделения затрат предприятия на капитальные и текущие

Схема разделения затрат предприятия на капитальные и текущие

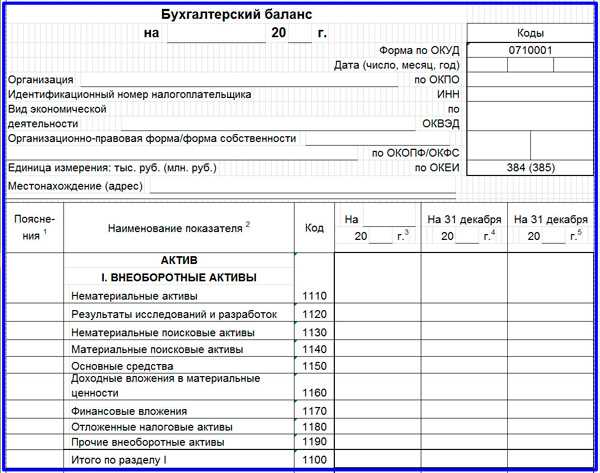

Затраты капитального характера – это динамическая учетная категория. В балансе предприятия они отражаются либо уже в статичных состояниях на балансовые даты в форме внеоборотных активов, либо как сальдо по незавершенному строительству (счет 08). Форма раздела 1 баланса предлагается вашему вниманию ниже.

Раздел 1 баланса предприятия

Раздел 1 баланса предприятия

К счастью ли, или к сожалению, но менеджер проектов – это «боец-универсал», владеющий широким спектром знаний. Нужно ли ему обладать навыками экономического анализа и пониманием основ бухгалтерского учета? Настоящая статья подтверждает, что эти знания и навыки необходимы. И пусть огромное число нюансов не удалось охватить, но концептуально направление учета капитальных вложений нам отразить удалось. А это для старта совсем немало, тем более, что системный взгляд приходит только с опытом.

Пример использования капитальных затрат

Помимо анализа инвестиций компании в ее основные фонды, метрика CapEx используется в нескольких коэффициентах для анализа компании. Отношение денежного потока к капитальным затратам (CF-to-CapEx) относится к способности компании приобретать долгосрочные активы, используя свободный денежный поток. Отношение CF к CapEx часто колеблется, поскольку предприятия проходят циклы больших и малых капитальных затрат .

Коэффициент больше 1 может означать, что операции компании генерируют денежные средства, необходимые для финансирования приобретения активов. С другой стороны, низкий коэффициент может указывать на то, что компания испытывает проблемы с притоком денежных средств и, следовательно, с покупкой основных средств. Компании с коэффициентом меньше единицы может потребоваться занять деньги для финансирования покупки основных средств.

Например, Ford Motor Company за финансовый год, закончившийся 2016, имела капитальные затраты в размере 7,46 млрд долларов, по сравнению с Medtronic, которая приобрела СИЗ на сумму 1,25 млрд долларов за тот же финансовый год. CF-to-CapEx рассчитывается следующим образом:

CF/CapExзнак равноCash Flow fromrom OperationsКапЕхжчере:CF/CapExзнак равноCAсекч елож то срятлехрендятурегтяо \ begin {align} & \ text {CF / CapEx} = \ frac {\ text {Денежный поток от операций}} {\ text {CapEx}} \\ & \ textbf {где:} \\ & \ text {CF / CapEx} = \ text {Отношение денежного потока к капитальным затратам} \\ \ end {выровнено}Взаимодействие с другими людьмиCF / CapExзнак равноCapEx

Используя эту формулу, отношение CF к капитальным затратам Ford Motor Company выглядит следующим образом:

$14.51 Billion$7.46 Billionзнак равно1.94\ begin {align} & \ frac {\ 14,51 $ \ \ text {Billion}} {\ 7,46 $ \ \ text {Billion}} = 1,94 \\ \ end {align}Взаимодействие с другими людьми7долларов.46 Миллиард

Соотношение CF и CapEx компании Medtronic выглядит следующим образом:

$6.88 Billion$1.25 Billionзнак равно5.49\ begin {выровнен} & \ frac {\ 6,88 $ \ \ text {миллиард}} {\ 1,25 $ \ \ text {миллиард}} = 5,49 \\ \ end {выровнен}Взаимодействие с другими людьми1доллар.25 Миллиард

Важно отметить, что это отраслевой коэффициент, и его следует сравнивать только с коэффициентом, полученным от другой компании, которая имеет аналогичные требования к капитальным затратам. Капитальные затраты также используются при расчете свободного денежного потока в капитал (FCFE)

FCFE – это сумма денежных средств, доступная акционерам. Формула FCFE:

Капитальные затраты также используются при расчете свободного денежного потока в капитал (FCFE). FCFE – это сумма денежных средств, доступная акционерам. Формула FCFE:

FCFE=EP−(CE−D)

Капитализированные затраты

Осуществляя различные материальные затраты на покупку товаров или услуг, предприятие рассчитывает получить от их применения экономические выгоды. В зависимости от того получены эти выгоды в ближайшем времени или в будущем, затраты разделяют на две группы. В первом варианте стоимость купленных товаров и услуг называется текущими затратами, а во втором — капитализированными затратами. К последним расходам относится приобретение высокотехнологических основных фондов, используемых для изготовления товаров или услуг предприятия, а также затраты, направленные на строительство сооружений производственного характера. Капитализированные затраты иногда называют необоротными активами.

1. Затраты, направленные на материальные активы, обладающие физическими свойствами (например, сооружения или техническое оснащение):

- Основные фонды — машины, станки, оборудование, инструменты, земельные территории, здания, помещения, объекты природоиспользования;

- Незавершенное строительство — объем всех расходов компании на возведение новых построек, приобретение и установка нового оборудования до момента их использования в производственных целях;

Долгосрочные финансовые вложения — расходы на дочерние предприятия, инвестиции в другие фирмы или организации, долгосрочные кредиты другим компаниям (более 1 года) и т. д;

2. Затраты, направленные на нематериальные активы (например, патенты, товарные знаки, марку, лицензии, авторские права и т. п.).

Особенности бухгалтерского учета капитализированных затрат

Важной особенностью капитализированных затрат в отличие от текущих является то, что приобретенные на них активы переносят свою стоимость на изготовленные товары или услуги постепенно во время срока их эксплуатации. Именно эта часть затрат составляет амортизационные отчисления, которые учитываются при расчёте стоимости готовой продукции

Все осуществленные капитализированные затраты регистрируются в бухгалтерских документах исходя из расходов в момент покупки — первоначальной стоимости. В нее включаются как затраты на приобретение, так и на доставку, установку или настройку актива. В будущем первоначальная стоимость регулярно уменьшается на показатель начисленной амортизации. Разница между объемом первоначальных вложений и размером износа называется остаточной стоимостью.

Расходы на операционную аренду земельного участка.

Вы можете взять на себя некоторые расходы на аренду во время строительства вашего актива. Например, вы можете заплатить арендную плату за землю, на которой вы строите свой завод.

Можете ли вы отнести эти расходы на себестоимость?

Этот вопрос довольно спорный и на самом деле, ответ зависит от того, насколько хорошо вы можете обосновать свое мнение перед аудиторами.

Попробуем привести аргументы за положительный и отрицательный ответ.

Да, эти расходы капитализируются:

Расходы по операционной аренде могут считаться прямыми, если эти затраты на аренду необходимы для приведения актива в желаемое состояние или перемещения в желаемое местоположение.

Таким образом, арендная плата, уплаченная за землю в рамках операционной аренды, на которой вы строите здание, может быть включена в себестоимость здания на стадии строительства.

Нет, эти расходы нельзя отнести на себестоимость:

Проблема в том, что эти расходы оказывают совершенно непоследовательное влияние на прибыль или убыток. Если вы капитализируете арендную плату только в течение периода строительства и оплачиваете последующие арендные платежи по мере их возникновения, тогда капитализированная аренда будет списываться за счет амортизации в течение срока полезного использования актива, а оставшиеся арендные платежи будут списываться немедленно. Это означает, что принцип согласования разрушен.

Кроме того, земля — это особый актив, потому что срок ее полезного использования отличается от срока эксплуатации здания, построенного на ней. Арендные платежи относятся к «правам на землю», а не к самому зданию.

С появлением стандарта МСФО (IFRS) 16 «Аренда», который вступит в силу c 1 января 2021 г., вам придется признать право на использование активов вместо того, чтобы иметь дело с операционными арендными платежами, и поэтому этой дилемма больше не будет.

Позиция налогоплательщика

Строительная деятельность осуществлялась силами подрядчиков. В обязанности общества входило финансирование строительства, оформление и получение разрешительной документации, составление платежных документов. В первоначальную стоимость строящихся объектов основных средств расходы, связанные с финансированием (оплатой) строительных работ, выполняемых подрядчиком, были включены. К прочим расходам, связанным с производством и реализацией, относятся в том числе расходы на консультационные и иные аналогичные услуги (подп. 15 п. 1 ст. 264 НК РФ). Если расходы не связаны непосредственно со строящимся объектом, то они учитываются как прочие расходы.

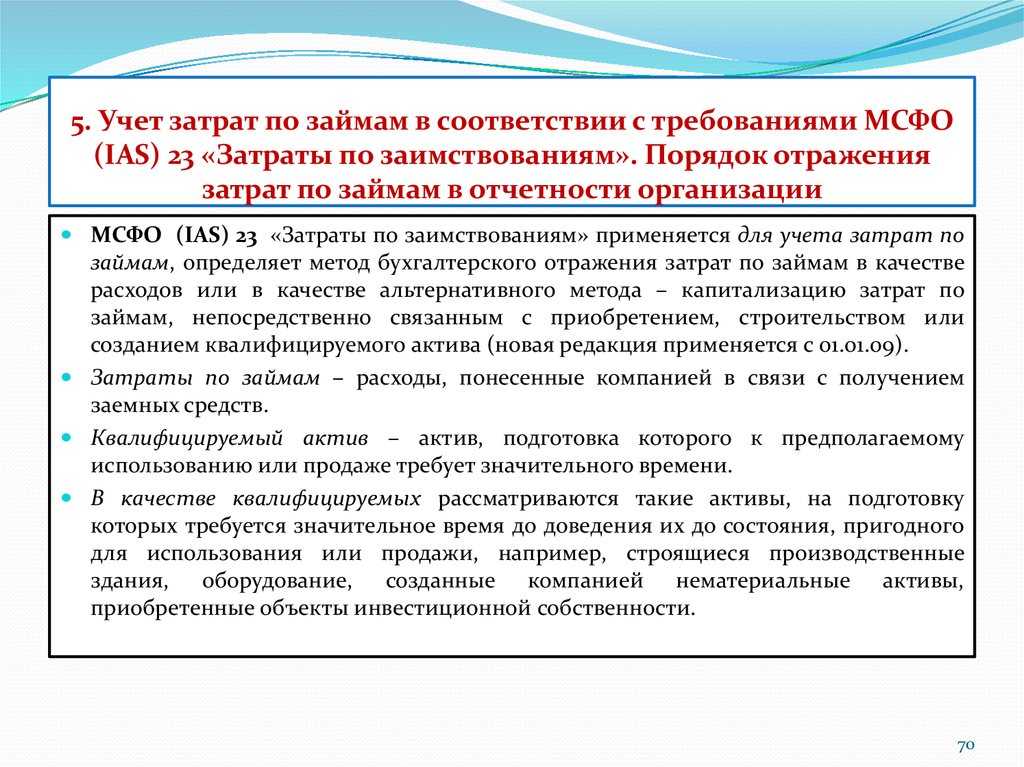

Учет капитальных затрат по МСФО

Учет капитальных затрат по МСФО ведется в соответствии со стандартом МСФО (IAS) 16 «Основные средства», МСФО IAS 23 «Затраты по займам».

В состав капитальных затрат входят:

- затраты на подготовку площадки

- первичные затраты на доставку и разгрузку

- затраты на установку

- тестирование

- стоимость профессиональных услуг

- затраты на любые виды вознаграждений в отношении работников, непосредственно задействованных в строительстве или приобретении объекта ОС

- прочие аналогичные затраты

Затраты по займам, непосредственно относимые на приобретение, строительство или производство актива, если только актив не учитывается по справедливой стоимости и подготовка которого к использованию по назначению или для продажи требует значительного времени (квалифицированный актив). Компания капитализирует затраты по займам, которых можно было бы избежать, если бы она не произвела капитальные расходы по квалифицируемым активам.

Капитальные затраты (увеличивающие стоимость актива)

Затраты увеличивающие экономические выгоды, которые должен принести предприятию данный объект ОС

Затраты периода (отражающиеся как расходы текущего периода)

Расходы, понесенные в связи с восстановлением или сохранением первоначально ожидавшихся от объекта основных средств будущих экономических выгод.

Предприятие должно приостановить капитализацию затрат по займам в течение продолжительных периодов, когда разработка квалифицированного актива, отвечающего определенным требованиям, прерывается.

Капитализируемые затраты по займам могут включать:

- проценты по банковским овердрафтам и заемным средствам;

- суммы амортизации дисконтов или премий, относящихся к заемным средствам и рассчитанных с использованием метода эффективной ставки процента;

- суммы амортизации (списания) дополнительных затрат, понесенных в связи с организацией предоставления заемных средств;

- процентные платежи по договорам финансовой аренды;

- курсовые разницы в той части, в которой они рассматриваются как корректировка величины процентных затрат.

Затраты по займам, которые могут быть капитализированы, — это те затраты, которых иначе можно было бы избежать.

К ним относятся начисленные за период проценты по займам, которые:

- привлечены специально для приобретения квалифицируемого актива (целевые заемные средства), и

- могли бы быть выплачены, если бы средства не были потрачены на приобретение актива (заемные средства общего назначения).

Сумма затрат по займам, подлежащая капитализации, рассчитываются на основе доналоговых величин (т.е. до вычета налоговой составляющей).

Разновидности капитализации

Более конкретное понятие увеличения денежного потока присуще различным отраслям финансовой деятельности. Например, прирост капитала предприятия зависит от многих факторов:

- Чем больше ежегодная прибыль компании, тем больше сумма ее добавочного капитала. Причем добавочный финансовый поток должен быть направлен на увеличение активов предприятия. То есть налицо – прирост материальных ценностей, позволяющий осуществлять дальнейшее развитие и осваивать новые рынки.

- Высокий уровень прибыли оказывает влияние на ликвидность акций компании.

Для того чтобы определить процент рыночной капитализации, необходимо ежегодно проводить оценку финансового состояния предприятия. Если взять данные за несколько лет, то можно увидеть отчетливую тенденцию роста или падения этого процента.

Что касается трактовки этого термина со стороны финансово-кредитных организаций, то в этом случае капитализация это присоединение к основной сумме вложенных средств, дополнительного дохода в виде процентов.

Существует такое понятие и на фондовом рынке. Только в отличие от привязки к финансам или оборотным активам, процент капитализации рассчитывается исходя из прироста количества ценных бумаг, вовлеченных в оборот.

Что значает «затраты капитализируются»?

В нормативных документах по ведению бухгалтерского учета и составлению бухгалтерской финансовой отчетности в соответствии с российскими учетными правилами термин «капитализация затрат» не используется.

В то же время общее описание сути капитализации затрат можно найти, например, в Методических рекомендациях по бухгалтерскому учету затрат в сельхозорганизациях (Приказ Минсельхоза от 06.06.2003 № 792). Отмечается, что под капитализацией затрат понимается их отражение в бухгалтерском балансе как активов. Такой порядок противопоставляется признанию затрат в качестве расходов для получения соответствующих доходов и отражению расходов в отчете о финансовых результатах.

Командировочные расходы.

Можете ли вы капитализировать командировочные расходы (отель, транспорт), возникшие в результате поездки, связанной с приобретением объекта основных средств?

Или можете ли вы капитализировать путевые расходы на проезд консультанта, который приехал к вам на участок для выполнения профессиональной работы, связанной с объеком ОС?

Если у вас нет внушительной аргументации для вашего аудитора, тогда вы не должны это делать.

Причина в том, что эти расходы связаны скорее с персональными услугами, чем с тем, чтобы переместить актив в желаемое место или привести в нужное состояние.

Однако эта область довольно неясна, и вам будет полезно собрать и предоставить хорошие аргументы о капитализации вашему аудитору.

Если вы наняли консультанта, и вы согласны оплатить ему путевые расходы, вам следует попытаться договориться с ним о том, чтобы включить в его услуги все эти расходы (т.е. увеличить стоимость услуги на путевые расходы) — просто чтобы обезопасить себя.

Другие расходы, которые вы МОЖЕТЕ капитализировать:

- Сборы за экологические разрешения, удостоверяющие, что актив работает нарушений;

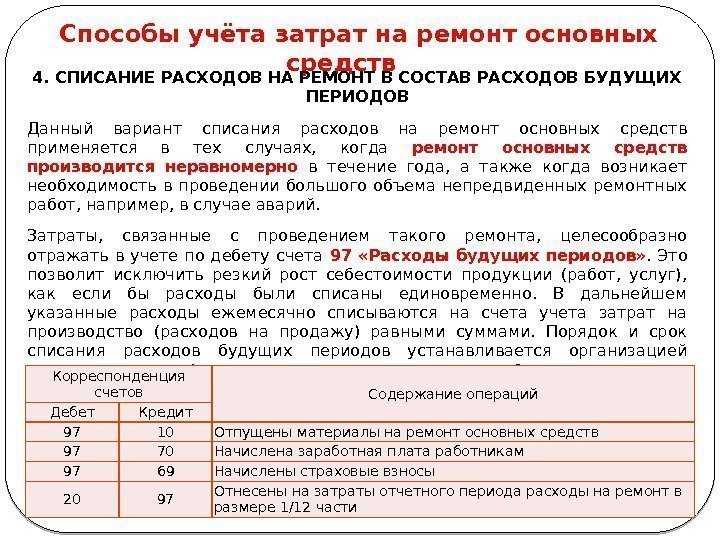

- Расходы на необходимый ремонт на этапе строительства;

- Расходы на устранение препятствий на площадке (например, снос старого здания);

Расходы, которые нельзя или нежелательно относить на себестоимость ОС:

- Расходы на обучение (никогда!);

- Расходы на поиск подходящей территории, ее оценку и технико-экономическое обоснование;

- Расходы на рекламу и маркетинг;

- Расходы на наем персонала.

Прекращение капитализации затрат на реконструкцию и момент начала амортизации

Капитализация затрат на реконструкцию в стоимости основного средства должна быть прекращена, когда объект приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства. С этого момента амортизация по данному объекту начисляется исходя из его новой стоимости, включающей затраты на реконструкцию (пп. 20, 55 IAS 16). Следует помнить, что амортизация стоимости реконструируемого объекта на период реконструкции не прекращается (п. 55 IAS 16).

Все последующие затраты не подлежат включению в стоимость ОС (соответствующего компонента). В частности, не могут быть капитализированы затраты, понесенные в течение периода, когда доступный для использования объект еще не введен в эксплуатацию или работает не с полной загрузкой (п. 20 IAS 16).

В случае если в результате проведенной реконструкции срок полезного использования объекта изменился, норма амортизации по данному объекту пересчитывается как результат изменения в бухгалтерской оценке, то есть перспективно (п. 51 IAS 16).

Пример

Компания проводит реконструкцию здания производственного цеха, в ходе которой изменилась планировка помещений, увеличилась его полезная площадь и было произведено усиление несущих конструкций.

Срок полезного использования здания, определенный при принятии его в состав ОС, составлял 50 лет. Первоначальная стоимость здания — 10 000 тыс. долл. Здание было включено в состав ОС 01.01.1994. По заключению технических служб, в результате реконструкции срок полезного использования увеличился до 60 лет.

Стоимость работ по реконструкции и прочих затрат, непосредственно связанных с реконструкцией, составила 3000 тыс. долл. Акт о приемке в эксплуатацию реконструированного здания подписан приемочной комиссией 01.01.2014.

Таким образом, остаточная стоимость здания на момент окончания реконструкции (с учетом стоимости реконструкции) составила:

10 000 тыс. долл. — 10 000 тыс. долл. х 20 лет : 50 лет + 3000 тыс. долл. = 9000 тыс. долл.

Оставшийся срок полезного использования после проведения реконструкции — 40 лет.

Сумма амортизации здания за 2014 г. составит:

9000 тыс. долл. : 40 лет = 225 тыс. долл.

Что значает «затраты капитализируются»?

В нормативных документах по ведению бухгалтерского учета и составлению бухгалтерской финансовой отчетности в соответствии с российскими учетными правилами термин «капитализация затрат» не используется.

В то же время общее описание сути капитализации затрат можно найти, например, в Методических рекомендациях по бухгалтерскому учету затрат в сельхозорганизациях (Приказ Минсельхоза от 06.06.2003 № 792). Отмечается, что под капитализацией затрат понимается их отражение в бухгалтерском балансе как активов. Такой порядок противопоставляется признанию затрат в качестве расходов для получения соответствующих доходов и отражению расходов в отчете о финансовых результатах.

Особенности бухгалтерского учета капитализированных затрат

Ведение бухгалтерского учета расходов оказывает существенное влияние на финансовую отчетность, так как если затраты подлежат капитализации, то они затрагивают несколько отчетных периодов. Если расходы признаются операционными, то они отражаются только в текущем периоде.

Квалифицируемый актив (его подготовка к продаже или использованию требует времени больше 12 месяцев) во время срока эксплуатации постепенно переносит свою стоимость на готовую продукцию и услуги. Эта часть издержек будет амортизацией, они будут учитываться при расчете стоимости готовой продукции.

В бухгалтерских документах такие издержки будут отражаться по первоначальной стоимости. Затем их цена будет уменьшаться на амортизационные отчисления и, в конечном счете, будет называться остаточной.

Капитальные расходы с точки зрения бухгалтерии

Капитализация затрат

Если мы говорим об отдельном предприятии, то в учете CAPEX будет вести к капитализированным балансовым затратам. А это уже вызывает цепочку других событий:

- Чистая прибыль растет.

- Стоимость активов увеличивается.

Но речь только о конкретном отчетном периоде, так как рано или поздно стоимость активов может утеряться. В силу изменчивости реальных обстоятельств. Поэтому тут стоит помнить о таком простом сценарии:

Разумеется, не стоит забывать и о существенных недостатках капитализации. Обычно это 2 минуса:

- Вам придется регулярно проверять активы критерием обесценения.

- Сумма налога на прибыль будет увеличена.

Но это расчет на дальнюю перспективу. А пока остановимся на том, что капитальные средства это основные вложения, несущие прибыль в отдаленном будущем.