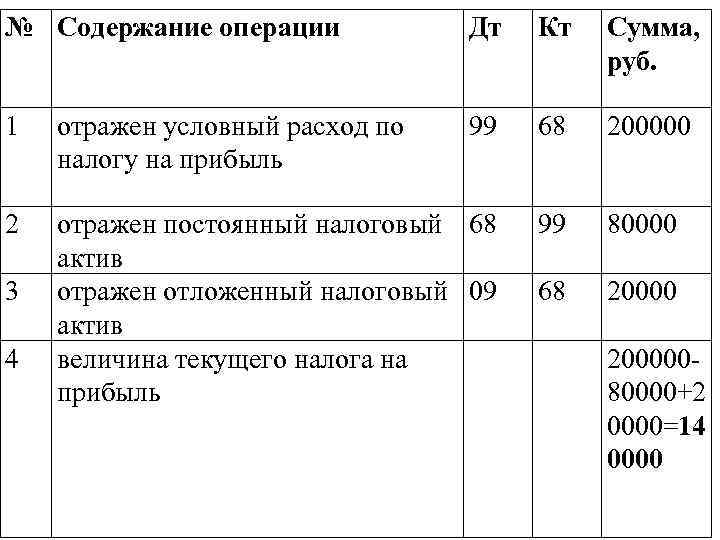

- Google почта, IMAP и 1C на обычных формах

- Импорт подакцизных товаров Таможенного союза

- Суть и классификация акцизных льгот

- Налоги на подацизные товары

- Допиливаем форму выбора серий номенклатуры для отображения остатков Промо

- Облагаемые и необлагаемые операции

- Когда уплачивают акцизы

- Товары, которые не облагаются акцизами

- Понятие акциза

- Какие товары относятся к подакцизным

- Когда не начисляются акцизы

- Пиво

- Как производятся вычеты

- Акцизы в налоговой системе РФ

- Основные понятия акциза

- Готовые работы на аналогичную тему

- Полный перечень подакцизных товаров

Google почта, IMAP и 1C на обычных формах

В настоящее время огромное количество пользователей продолжает работать на конфигурациях 1С для обычных форм. Это отличные, проверенные временем конфигурации. Но компания 1С давно их перестала активно развивать, и некоторые вещи не решить без доработок. Столкнулся с невозможностью работы конфигураций на обычных формах с самым распространенным почтовым сервисом, а именно Google почтой. Почта от Google давно поддерживает работу через IMAP протокол, вместо устаревшего POP3. Также через IMAP работают почти все почтовые ящики, поэтому эта статья пригодится Вам, даже если Вы используете другой ящик с IMAP, нежели гугловский. Итак, поехали….

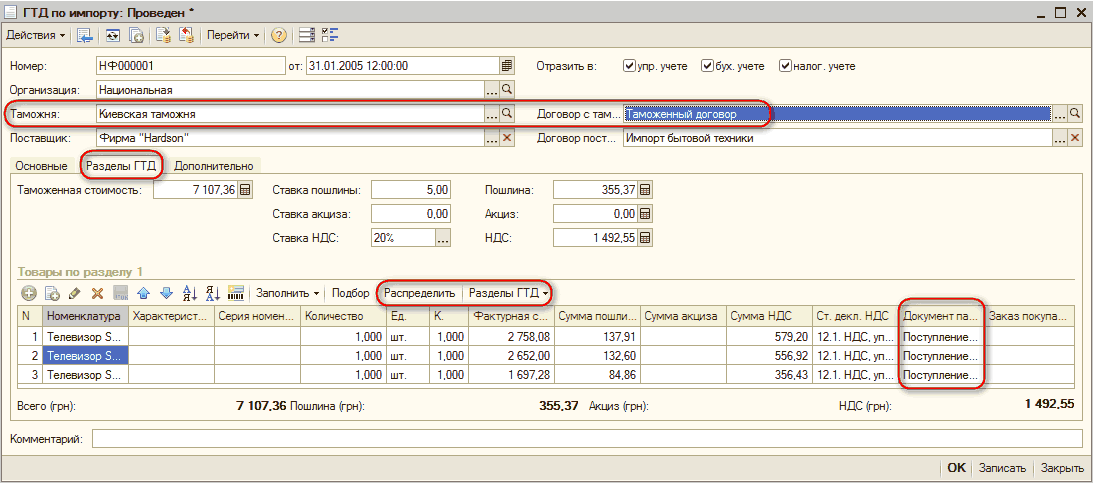

Импорт подакцизных товаров Таможенного союза

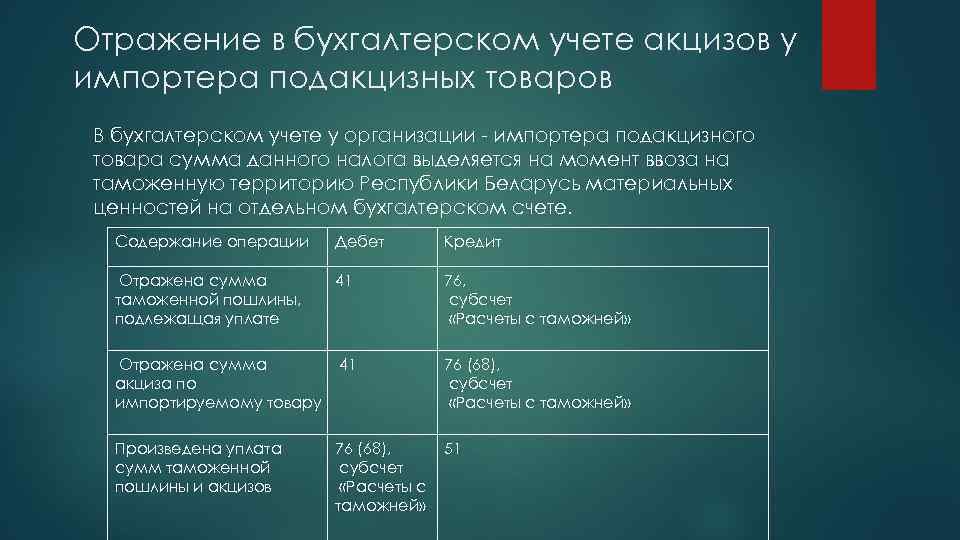

Особенности взимания акциза при ввозе подакцизных товаров Таможенного союза установлены ст. 186 НК РФ (изменения, внесенные в эту статью Федеральным законом N 306-ФЗ, вступили в силу с 01.01.2011). Прежде чем переходить к нормам данной статьи, заглянем в международные договоры, формирующие договорно-правовую базу Таможенного союза в части взимания косвенных налогов (НДС и акциза) при импорте товаров.

Принцип взимания косвенных налогов при импорте товаров установлен ст. 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе». Итак, при импорте товаров на территорию одного государства — участника Таможенного союза с территории другого государства — участника Таможенного союза косвенные налоги взимаются налоговыми органами государства-импортера. При этом законодательством последнего может быть установлено иное в отношении товаров, подлежащих маркировке акцизными марками (учетно-контрольными марками, знаками). Кроме того, косвенные налоги не взимаются при импорте на территорию государства — участника Таможенного союза товаров, которые в соответствии с законодательством этого государства не подлежат налогообложению при ввозе на его территорию. Еще один момент: ставки косвенных налогов на импортируемые товары во взаимной торговле не должны превышать ставки косвенных налогов, которыми облагаются аналогичные товары внутреннего производства.

На основании ст. 4 указанного Соглашения взимание косвенных налогов и контроль за их уплатой при импорте товаров осуществляются в соответствии с отдельным Протоколом, заключаемым между Правительствами Республики Беларусь, Республики Казахстан и Российской Федерации. Таковым является Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол). В нем порядок взимания косвенных налогов при импорте товаров установлен ст. 2. Взимание косвенных налогов по товарам, импортируемым с территории одного государства на территорию другого, оба из которых являются членами Таможенного союза, осуществляется налоговым органом государства, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров, включая налогоплательщиков, применяющих специальные режимы налогообложения (с учетом отдельных особенностей). Данное правило не распространяется на товары, подлежащие маркировке акцизными марками (учетно-контрольными марками, знаками). По ним взимание акцизов осуществляется таможенными органами государства — члена Таможенного союза, если это предусмотрено законодательством данного государства (п. 12 ст. 2 Протокола).

Для справки. В целях применения положений Протокола собственником товаров признается лицо, которое обладает правом собственности на товары или переход права собственности на товары к которому предусмотрен договором (контрактом).

Таким образом, порядок взимания акциза по подакцизным товарам Таможенного союза, ввозимым на территорию РФ с территории государства — члена Таможенного союза, зависит от того, подлежит ли маркировке акцизными марками ввозимый товар. Подтверждение этому теперь можно найти и в Налоговом кодексе. Согласно п. 1 ст. 186 НК РФ при ввозе на территорию РФ с территории государства — члена Таможенного союза подакцизных товаров Таможенного союза акцизы взимаются налоговыми органами при условии, что эти товары не подлежат маркировке акцизными марками в соответствии с законодательством РФ. Взимание акцизов по ним — обязанность таможенных органов, осуществляемая в порядке, установленном новой ст. 186.1 НК РФ.

Суть и классификация акцизных льгот

В действующей главе 22 Налогового кодекса РФ, которая регулирует порядок и уплату акцизов, отсутствует отдельная статья, которая предусматривает налоговые льготы по акцизам, освобождаются от налогообложения только некоторые виды операций, указанные в ст. 183 НК РФ . Но налоговые льготы для плательщиков (производителей и импортеров) предусмотрены и в других нормах НК РФ в виде:

- нулевой ставки по акцизам, предусмотренной ст. 193 НК РФ ;

- освобождения от уплаты авансовых платежей, предусмотренного ст. 194 НК РФ и 204 НК РФ ;

- налоговых вычетов по ст. 200 НК РФ .

Не все плательщики понимают, чем отличается льгота в виде освобождения от уплаты налога от нулевой ставки по акцизу. Разница в том, что при освобождении операции не возникает налоговой базы и обязанности проводить начисления в учете и отчетности. При нулевой ставке необходимо правильно определить базу налогообложения, а исчисленная сумма налога всегда равна нулю.

Предоставление налогового вычета — это уменьшение суммы акциза при покупке подакцизных товаров или при ввозе в Россию продукции и товаров, которые являются сырьем для производства подакцизных товаров.

Льготное освобождение от уплаты авансовых платежей нормами ст. 204 НК РФ предусмотрено для плательщиков, которые предоставили банковскую гарантию и извещение об освобождении от уплаты.

Налоги на подацизные товары

Товары и продукты постоянно облагаются акцизами. Предметами для налогообложения являются:

- производство подакцизной продукции на территории Российской Федерации;

- импорт подакцизной продукции через таможенную службу;

- процесс передачи подакцизной продукции на переделку в долгосрочной перспективе;

- процесс передачи в Российской Федерации хозяйственными субъектами созданной подакцизной продукции для личного использования;

- экспорт подакцизной продукции через службу таможни за пределы Российской Федерации

- процесс передачи прав на подакцизную продукцию от одного владельца другому по принципу безвозмездности или же при оплате при помощи природных материалов.

Плательщики акцизов могут сохранять за собой статус постоянного плательщика лишь в случаях, когда они на постоянной основе проводят платежные операции по товарам, которые предположены к обложению налогом. У других пользователей акцизами данное обязательство имеет периодичный или временный характер.

Допиливаем форму выбора серий номенклатуры для отображения остатков Промо

В этой статье я хочу рассмотреть задачу, которая довольно часто возникает у начинающих (и не только) разработчиков, адаптирующих типовые конфигурации (УТ, КА, УПП) на предприятиях торговли. Речь пойдет про отображение остатков в форме выбора серий номенклатуры при подборе в документы. Это актуально в тех случаях, когда не ведется партионный учет по сериям, либо когда документы вводятся неоперативно и нет возможности воспользоваться волшебной кнопкой «Заполнить и провести». На первый взгляд задача банальна, но я хочу показать некоторые «грабли», на которые часто наступают новички в процессе ее реализации, а также сопоставлю алгоритмы решения на платформе 8.1 и 8.2.

Облагаемые и необлагаемые операции

Операциям, облагаемым акцизами, посвящена ст. 182 НК РФ. Объекты обложения налогом изложены в ней с учетом присущих им нюансов.

Основу составляют такие операции, как:

- продажа подакцизой номенклатуры на территории России;

- реализация конфиската, бесхозных товаров либо тех, на которые поступил отказ в пользу государства;

- передача подакцизных товаров из давальческого сырья;

- ввоз товаров подакцизного характера;

- получение (оприходование) этилового спирта-денатурата;

- получение бензина прямогонного.

На заметку! Под оприходованием, согласно НК РФ, понимается момент принятия подакцизного товара на бухгалтерский учет.

Не относят к операциям, облагаемым акцизом, согласно НК РФ, следующие:

- передача облагаемого акцизом товара внутри организации, по подразделениям;

- продажа подакцизной номенклатуры на экспорт;

- первичная реализация конфиската, бесхозных товаров, относящихся к подакцизным, которые должны быть переданы государству, переработаны, уничтожены;

- аналогично — ввоз таких же товаров, от которых произошел отказ, на территорию РФ, либо размещенных в особой портовой экономической зоне и т.п.

Подробности освобождения от налога содержит ст. 183 Кодекса.

На заметку! Освобождение от акциза может быть применено только в случае обособленного учета «льготных» операций.

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Товары, которые не облагаются акцизами

Некоторые виды товаров не облагаются акцизами. В случаях, когда производится ввод определенной регистрации акцизов, то не подлежит обложению:

- отдача внутри предприятия определенного вида подакцизной продукции для реализации другого вида этой продукции. Исключением из правил в данном случае является этиловый спирт (это прописано в подпункте 22 пункте 1 в статье 182 Налогового кодекса Российской Федерации);

- вывоз подакцизной продукции из страны, и тогда, когда данный вывоз производит заказчик переделки подобного вида товаров или же его представитель;

- транспортировка подакцизной продукции внутри страны;

- начальное использование или процесс передачи подобных продуктов на дальнейшее переиздание в промышленной области под надзором сотрудников таможни или налоговой службы. Также подобные продукты могут отдаваться на утилизацию;

- транспортировка внутри предприятия этилового спирта;

- произведение алкогольной техники для последующего перегона продукции алкоголя (винная, виноградная, ромовая, коньячная и т.д.) и процесса выдержкипри последующем хранении и продаже;

- определенные манипуляции с керосином, применяемым в летном деле.

Все перечисленные положения полноценно охарактеризованы в статье 183 Налогового кодекса Российской Федерации.

Налоговый кодекс также в статье 179 указывает, что плательщиками акцизов бывают не сплошь юридические лица, также ими могут быть и индивидуальные бизнесмены.

Единственный критерий для осуществления подобных условий – это то, что эти хозяйствующие субъекты должны иметь определенный статус, который разрешает проведение подобных манипуляций. К этим субъектам не относятся спекулянты или посредники.

В процессе использования подакцизных продуктов, согласно Налоговому кодексу Российской Федерации, происходит эмиссия данных продуктов, к тому же:

- разливание алкогольных и пивных товаров;

- различного рода перемешивание продукции в хранилищах этих товаров, где в конечном итоге появляется подакцизная продукция, которая должна облагаться акцизом по увеличенной ставке, нежели материал, из которого была сделана продукция.

Существуют случаи, когда подобные товары перепродаются по спекулятивной направленности посредниками. При осуществлении продаж подакцизной продукции плательщиками акцизов почти во всех случаях будут изготовители. Единственным исключением будет случай, когда осуществляется перепродажа конфискационных товаров, товаров, не имеющих владельцев, и тех, от которых хозяева отказались. Следовательно, в процессе заключения договора на услуги посредников оплачивать услуги по акцизам обязан изготовитель.

Особенность обложения налогом акцизов состоит в том, что платеж на акциз необходимо перечислять, когда подакцизная продукция передается посредникам. Дожидаться продаж данной продукции итоговому потребителю не является обязательным. Эта часть подробно описывается в пункте 2 статье 195 Налогового кодекса Российской Федерации, и указывается конкретная дата использования подакцизного продукта во время процесса отгрузки и распространения. По словам Минфина Российской Федерации, налоговая схема на подакцизные продукты должна считаться и начисляться непременно в процессе отдачи посреднику.

Понятие акциза

Акциз — налог, которым облагаются потребители различной продукции, попадающей под косвенное налогообложение. Данные условия накладываются на товары, попадающие под монопольное производство и обладающие большой рентабельностью на рынке. В отличие от пошлины на сбор с оборота, акцизы накладываются на сырьё, чей спрос не будет меняться от изменения ценовой категории.

Целей на установление подобного рода «податей» достаточно. Но основными выделяют — экономические и фискальные. В ряде обстоятельств, может быть произведена организация сбора на те товары, чья продажа нарушает экономическую поддержку изделий национального назначения и изготовления. Допустим, если Япония выпускает автомобили определенной марки, то цены конкурентов не могут быть меньше. В случае с фискальным сбором, правительство устанавливает на него ограничения, потому что продажа изделий делает производителю прибыль, чьё наличие превышает допустимые нормы.

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п

1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Когда не начисляются акцизы

Косвенным налогом не облагаются те изделия, которые не перечислены в 181 статье НК РФ. Подакцизными, но не подвергаемые начислению налоговой ставки, признаются следующие товары:

- Все, представленные в перечне, если они производятся в рамках одного предприятия не с целью реализации в таком виде, а для проведения следующего производственного этапа. То есть, при передаче сырья из одного отдела в другой. Это правило не распространяется только на пару спирт – спиртосодержащие напитки.

- Организации, занимающиеся экспортом, то есть продающие свои изделия за границу государства. Здесь экспортеру предварительно необходимо подать в налоговую службу заявление, подтверждающую деятельность и объемы поставок. Почему это так – потому что принимающая сторона будет облагать импортированные партии собственным налогом. Это основа международной торговли, позволяющая делать такой оборот выгодным. Именно по этой причине иногда случается так, что один и тот же объект в магазинах страны-производителя стоит дороже, чем на прилавках условной «заграницы», потому что акциз у них меньше.

В обоих случаях, чтобы избавиться от «лишней» добавочной стоимости, следует внимательно вести учет всех производимых операций.

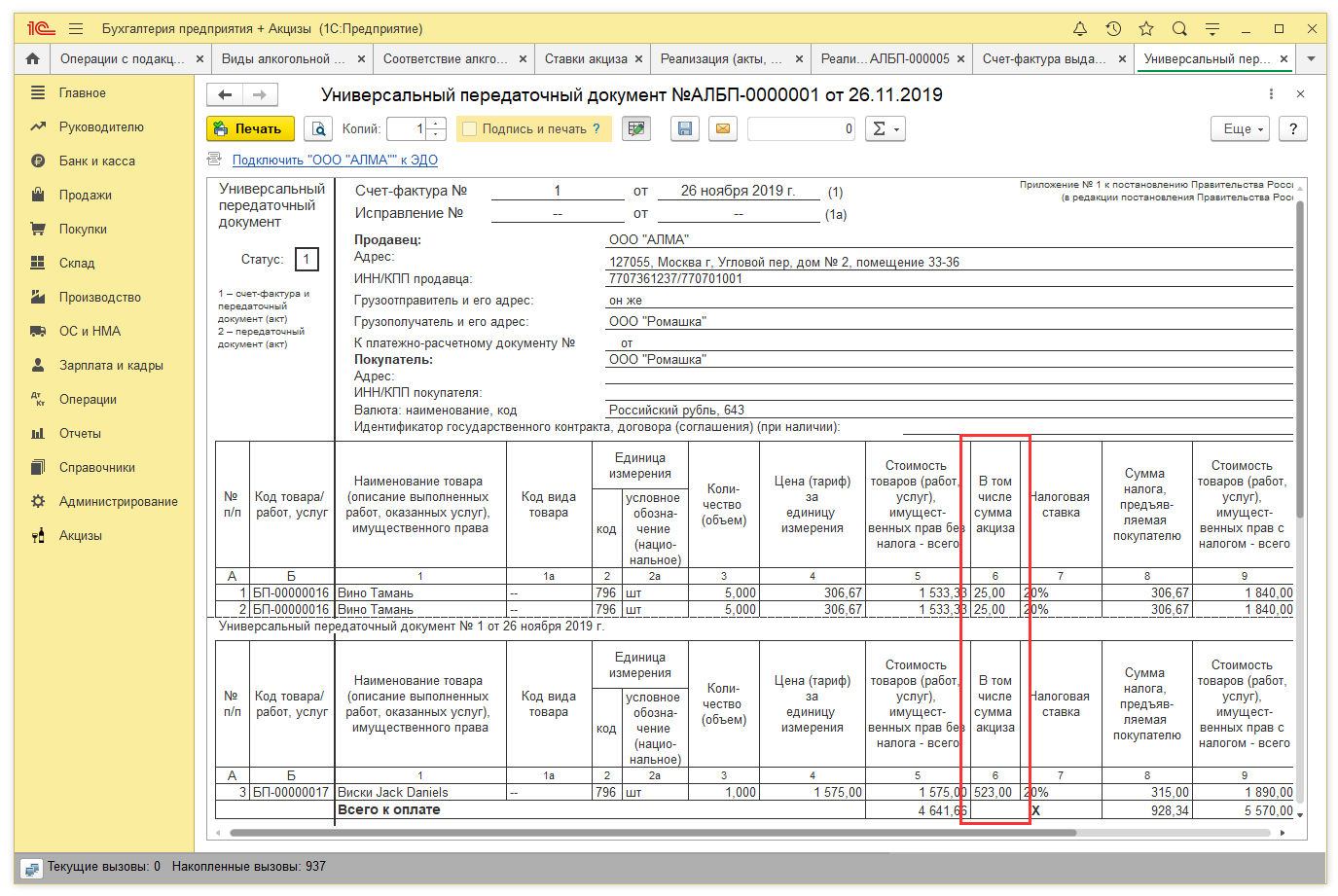

Пиво

Согласно п. 1 ст. 193 НК РФ налогообложение пива осуществляется по ставкам акциза, дифференцированным в зависимости от нормативного (стандартизированного) содержания в нем объемной доли этилового спирта (в процентах), предусмотренной техническими требованиями, установленными действующими государственными стандартами (ГОСТами), регламентирующими производство пива.

Подпунктом 4.1.6 п. 4 ГОСТ Р 51174-98 «Пиво. Общие технические условия» <4> установлен минимальный уровень содержания в пиве спирта, ниже которого объемная доля спирта в пиве опускаться не должна. При этом верхний предел содержания в пиве спирта техническими требованиями не предусмотрен.

<4> ГОСТ Р 51174-98 «Пиво. Общие технические условия», утвержденный Постановлением Госстандарта России от 25.05.1998 N 228.

Таким образом, исходя из требований, установленных ГОСТ Р 51174-98, содержащаяся в пиве объемная доля спирта, которая равна или выше минимальной, является нормативной (стандартизированной), поскольку соответствует этим требованиям. Поэтому акцизы по конкретной партии пива, изготовленного по ГОСТ Р 51174-98, исчисляются с применением ставок акцизов, установленных в соответствии с фактическим содержанием в пиве объемной доли этилового спирта.

Согласно п. 1 ГОСТ Р 51174-98 спирт в пиве появляется в результате естественного брожения и является технологическим фактором его производства. Таким образом, пиво, изготовленное по технологическим инструкциям и рецептурам, соответствующим требованиям ГОСТ Р 51174-98, должно содержать определенную долю этилового спирта, в соответствии с которой оно облагается акцизом.

Однако если организация характеризует производимую ею продукцию как «безалкогольное пиво», под которым подразумевается продукция, не содержащая какой-либо доли спирта этилового, то, следовательно, эта продукция произведена не по ГОСТ Р 51174-98, а по другой нормативно-технической документации и должна быть сертифицирована органами сертификации Госстандарта России. Если в процессе сертификации эта продукция будет идентифицирована как безалкогольный напиток, то она не подлежит обложению акцизами. Если в сертификате соответствия будет указано, что идентифицируемая продукция произведена в соответствии с ГОСТ Р 51174-98 и является пивом, значит, она облагается акцизом на общих основаниях, то есть в соответствии с полученными посредством лабораторного анализа фактическими показателями содержания в этом пиве объемной доли этилового спирта.

Как производятся вычеты

Порядок применения налоговых вычетов установлен в ст. 201 Кодекса. Вычеты сумм акцизов, уплаченных при приобретении подакцизных товаров, производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров. Сумма акцизов в этих документах должна быть выделена отдельной строкой.

Если подакцизные товары были произведены в результате переработки подакцизного давальческого сырья, то для вычетов требуются расчетные документы и счета-фактуры, выставленные переработчиком собственнику такого сырья.

Право на вычет акцизов, уплаченных при ввозе товара на таможенную территорию России, подтверждают грузовые таможенные декларации или иные документы, которые доказывают факт ввоза подакцизных товаров на таможенную территорию России.

Во всех случаях налогоплательщик обязан также представить документы, подтверждающие фактическую уплату акцизов (в том числе таможенным органам при ввозе подакцизных товаров).

Важный момент: налогоплательщику-переработчику, который при производстве подакцизных товаров использует переданное ему на давальческих условиях подакцизное сырье, для подтверждения права на налоговые вычеты необходимы копии платежных документов с отметкой банка, подтверждающие факт:

- уплаты налога собственником сырья (если он произвел сырье);

- оплаты собственником сырья его стоимости по ценам, включающим сумму акциза (если он купил сырье).

Иногда подакцизные товары, использованные в качестве сырья, оплачивают третьи лица (не те, кто эти товары приобретает). Тогда налоговые вычеты производятся при условии, что в расчетных документах приведено наименование организации, за которую произведена оплата.

Указанные суммы акцизов принимаются к вычету не только при условии оплаты предъявленного акциза продавцу сырья. Для вычета необходим также факт списания использованного подакцизного сырья на затраты по производству других подакцизных товаров. Вычет производится в части стоимости соответствующего подакцизного сырья, фактически включенной в расходы на производство других подакцизных товаров, которые принимаются к вычету при исчислении налога на прибыль (п. 3 ст. 201 НК РФ).

У организаций, применяющих метод начисления, возможны ситуации, когда стоимость сырья списана на расходы в одном налоговом (отчетном) периоде <1>, а подакцизное сырье оплачено позднее — в другом налоговом (отчетном) периоде. Налоговые вычеты производятся в том периоде, когда произведена оплата сырья.

<1> Имеется в виду налоговый период по акцизам и отчетный период по налогу на прибыль организаций.

Статья 200 Кодекса закрепляет и иные основания для вычетов. Например, если налогоплательщику, реализующему пиво, покупатель возвращает товар, отгруженный ранее, или отказывается от него. В этом случае производитель пива может принять к вычету ранее начисленную и уплаченную сумму акциза на такой товар.

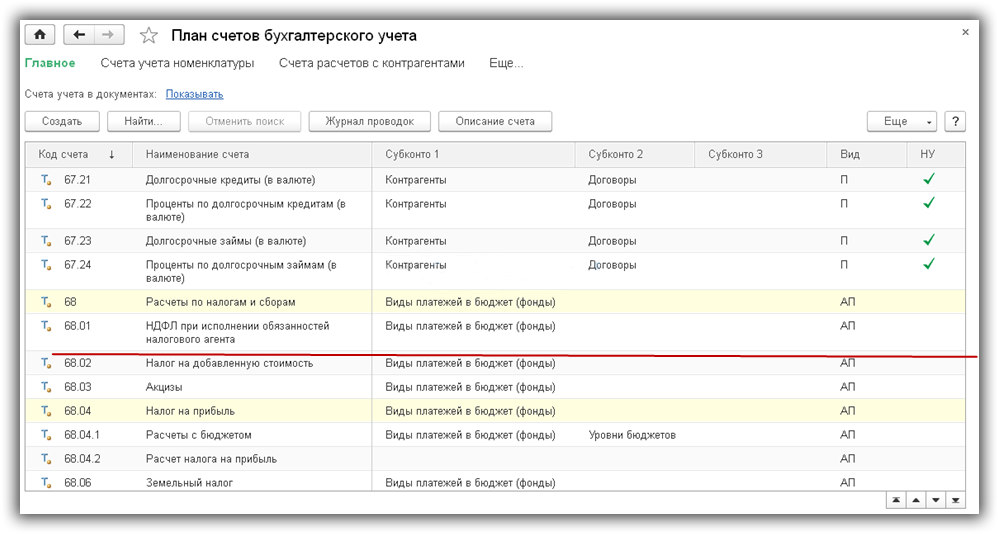

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Основные понятия акциза

Определение 1 Акцизом называют налог, который начисляется на определенные товары массового употребления. Данный вид налога взимается не только с юридических лиц, но и при перемещении продукции через территорию России, а также подакцизного сырья, которое вывозится.

Акцизный налог начисляется на такие виды товара, как:

- сигареты, табак, сигары;

- этиловый спирт и продукция, которая его содержит;

- легковые автомобили;

- бензин всех октановых чисел;

- драгоценные металлы;

- ювелирные изделия;

- печное топливо из дизельных фракций;

- моторные масла.

Основные факторы акциза:

- налог начисляется на стоимость товара, или на единицу продукции;

- метод добавленной стоимости используется для кредитования акцизов.

Готовые работы на аналогичную тему

- Курсовая работа Виды акцизов 430 руб.

- Реферат Виды акцизов 230 руб.

- Контрольная работа Виды акцизов 220 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Полный перечень подакцизных товаров

- предметы роскоши;

- полезные ископаемые;

- нефтепродукты;

- топливо;

- табачная продукция;

- алкогольная продукция.

- денатурированный этиловый спирт;

- спирт-сырец;

- дистилляты – винные, виноградные, плодовые, коньячные, кальвадосные, висковые.

- водка;

- ликероводочные изделия;

- коньяк;

- вино (в том числе фруктовое, ликерное, игристое или шампанское);

- винные напитки;

- сидр;

- пуаре;

- пиво;

- напитки, изготовленные на основе пива;

- прочие напитки, в которых объемная доля этилового спирта составляет более 0,5%, за исключением пищевой продукции, которая указана в перечне, установленном Правительством РФ.

- перегоняют (фракционируют) нефть, газовый конденсат, попутный нефтяной или природный газ;

- перерабатывают путем химических превращений горючие сланцы, уголь, фракции нефти, газового конденсата, попутного нефтяного или природного газа.

- плотность не менее 650 кг/м куб. и не более 749 кг/м куб. при температуре 15 или 20°C;

- температура, при которой перегоняется 90% смеси, не превышает 215°C, причем давление держится на уровне 760 мл ртутного столба.

- полученные путем алкилирования (олигомеризации) углеводородных газов;

- имеющие общую долю метил-трет-бутилового эфира и (или) других эфиров и (или) спиртов более 85%;

- полученные путем окисления и этерификации такого сырья, как кетоны, карбоновые кислоты, олефины, ароматические углеводороды, спирты, альдегиды;

- полученные путем гидрирования, гидратации и дегидрирования такого сырья, как спирты, кетоны, карбоновые кислоты, альдегиды;

- имеющие общую долю бензола, толуола и ксилола (с учетом параксилола и ортоксилола) более 85%;

- имеющие общую долю пентана и (или) изопентана более 85%;

- имеющие общую долю альфа-метилстирола более 85%;

- имеющие долю изопрена более 85%.

- фракции, которые не являются прямогонным бензином (перечислены в предыдущем пункте);

- прямогонный бензин, циклогексан, конденсат газового стабильного, автомобильного бензина;

- авиационный керосин, дизельное топливо;

- высоковязкие продукты, к которым также относятся моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- продукты нефтехимии, которые получены путем дегидрирования, алкилирования, окисления, гидратации, этерификации или химических превращений, протекающих при температуре выше 700°C;

- иные продукты в виде смеси углеводородов в жидкой форме (при температуре 20°C и атмосферном давлении 760 мл ртутного столба), которые содержат более 30% ароматических, непредельных, кислородсодержащих компонентов.

- кинематическую вязкость от 22 ст при температуре 100°C;

- температуру вспышки в открытом тигле – более 80°C, температуру застывания – до -35°C.

- нефти;

- стабильного газового конденсата;

- вакуумного газойля (при температуре 20°C и атмосферном давлении 760 мл ртутного столба, с плотностью более 845 кг/м куб. и кинетической вязкостью более 3 ст при температуре 80°C);

- гудрона (при температуре 20°C и атмосферном давлении 760 мл ртутного столба, с плотностью не менее 930 кг/м куб.;

- мазута.

- нефти;

- стабильного газового конденсата;

- попутного нефтяного газа;

- горючих сланцев.

- имеют плотность более 860 кг/м куб. при температуре 20°C;

- имеют кинематическую вязкость от 2,2 ст при температуре 100°C;

- содержат по массе не более 1,2% серы.