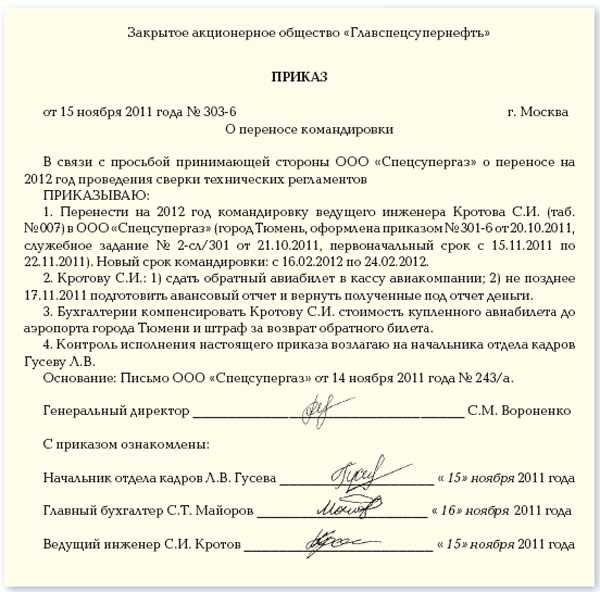

- Порядок возмещения командировочных расходов

- Как вернуть остаток подотчетных сумм

- Что делать при перерасходе по авансовому отчету?

- Как закрыть долг подотчётника при отсутствии документов

- Как оформить АО при отсутствии документов

- Предоставление материальной помощи

- Примеры типовых проводок по счету 71

- Пример 1. Возмещение перерасхода по авансовому отчету — проводки

- Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

- Пример 3. Бухгалтерские проводки по командировочным расходам

- Как возместить перерасход

- Как провести инвентаризацию расчетов с подотчетниками

- Сроки выплаты перерасхода по авансовому отчету

- Заблуждение № 1. Товарный чек — обязательный документ

- Решение задачи по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

- Оплата суточных

- Расходы на проживание в командировке

- Транспортные расходы

- Авансовый отчёт

- Пример возмещения перерасхода по авансовому отчету

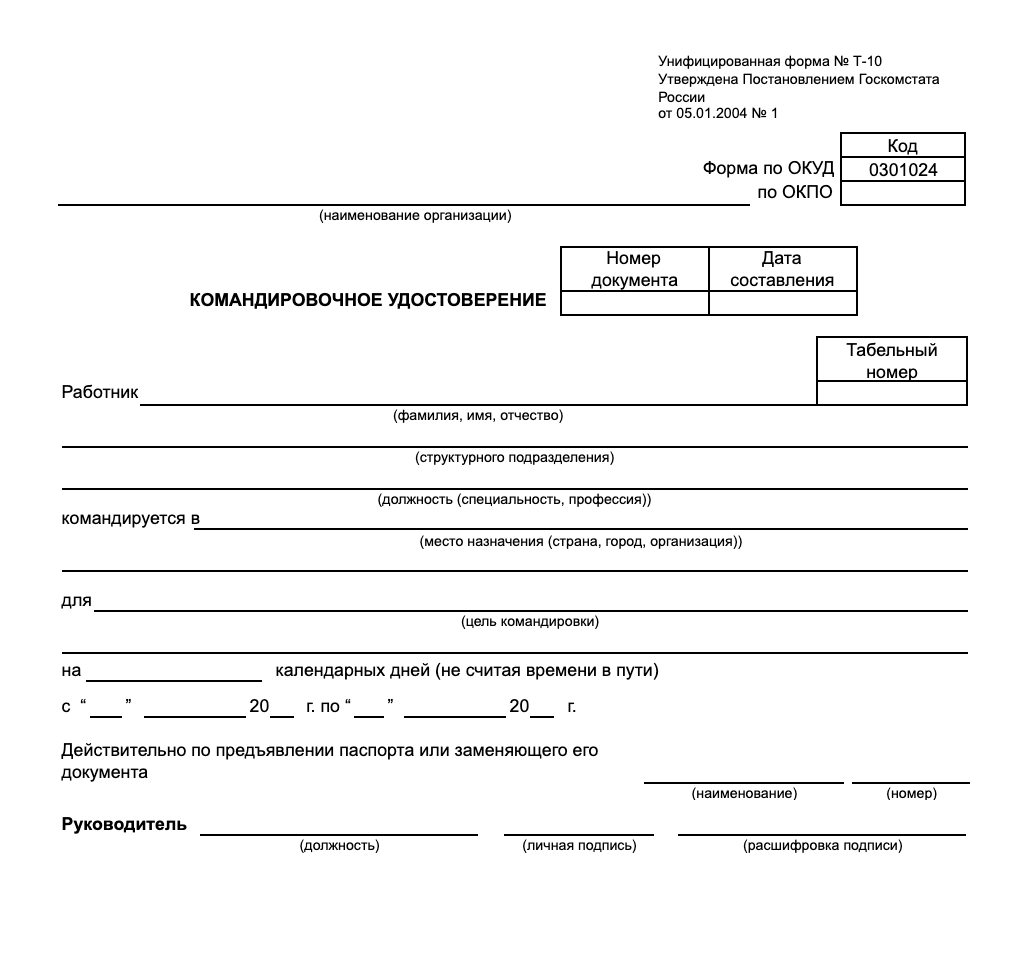

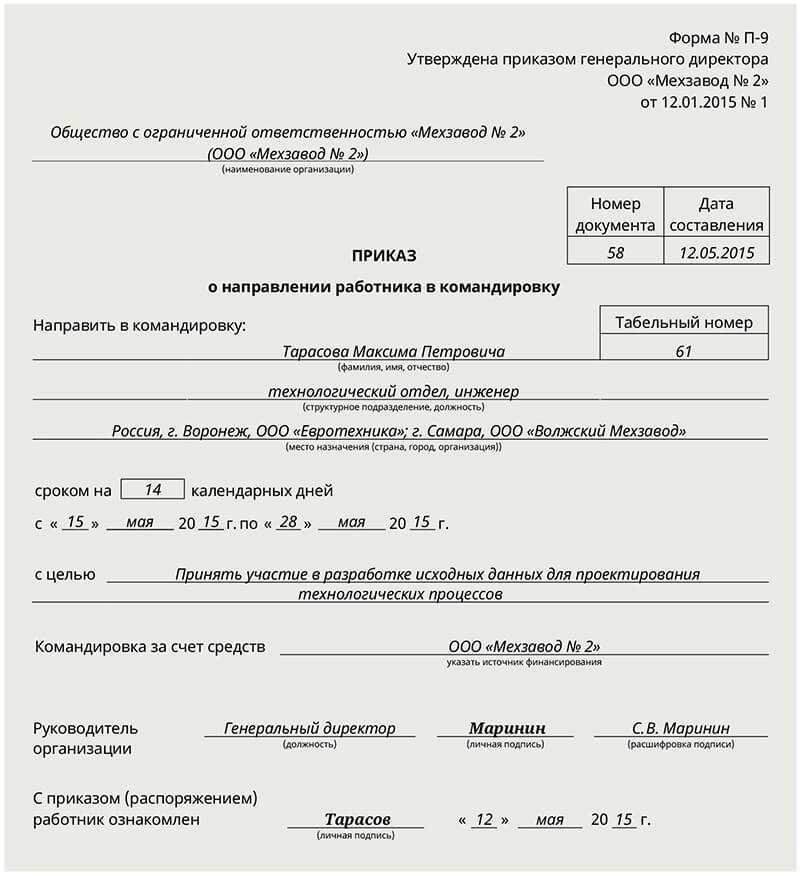

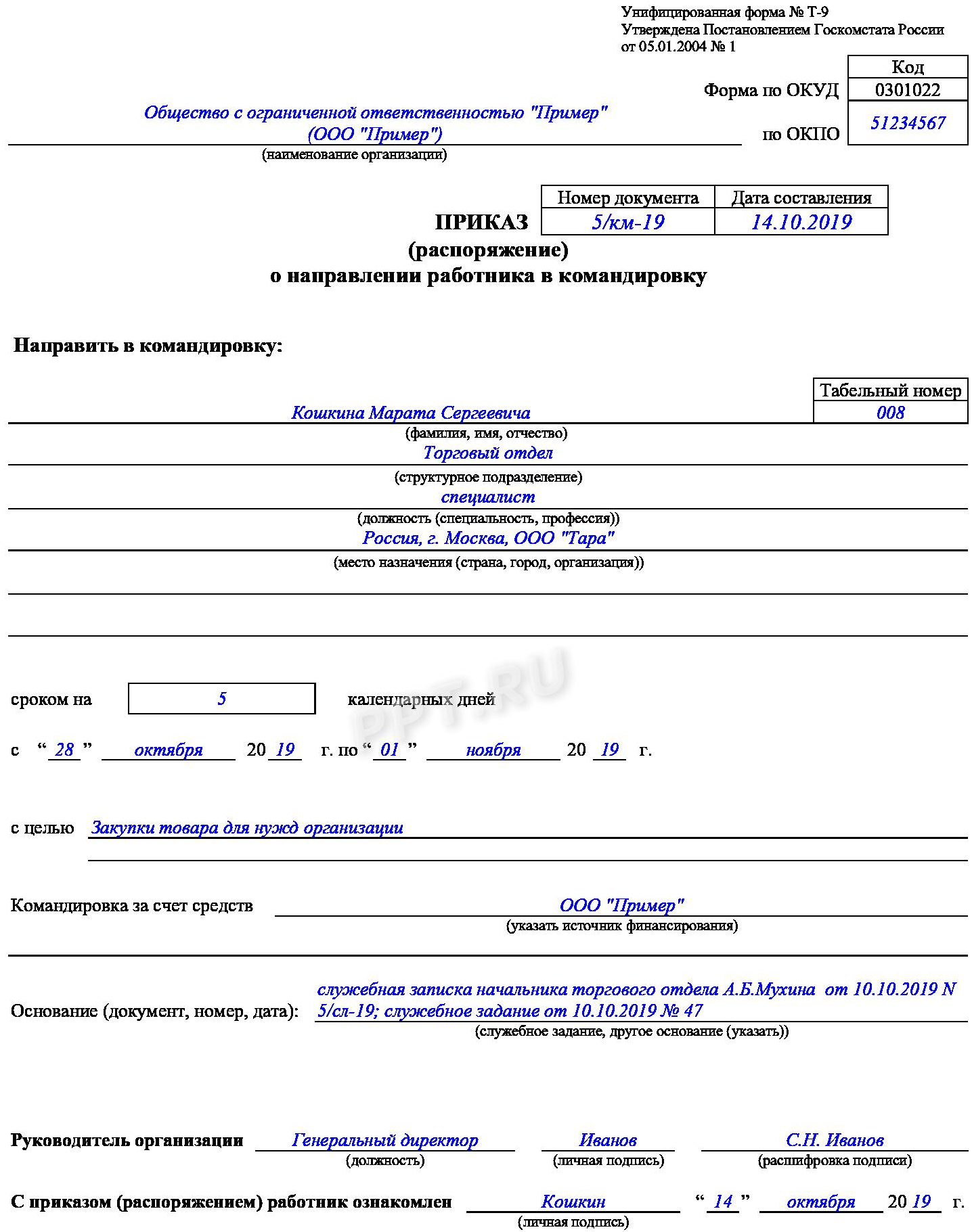

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

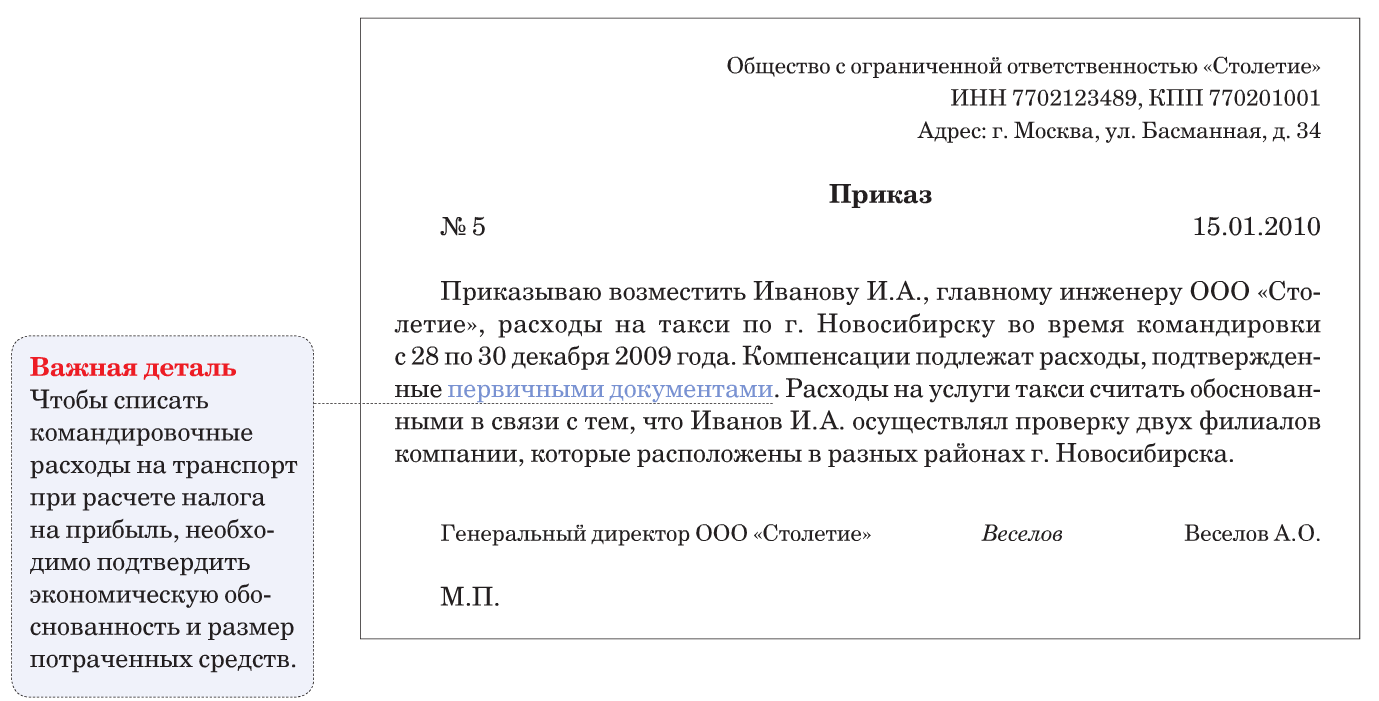

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

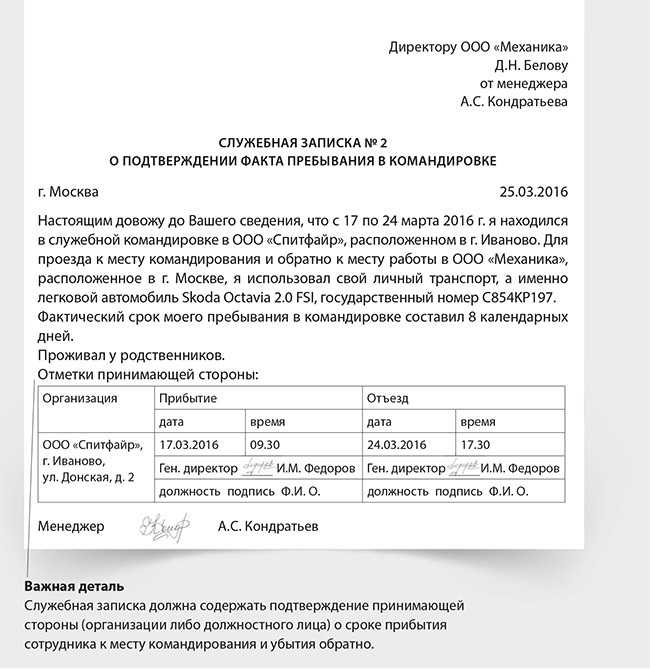

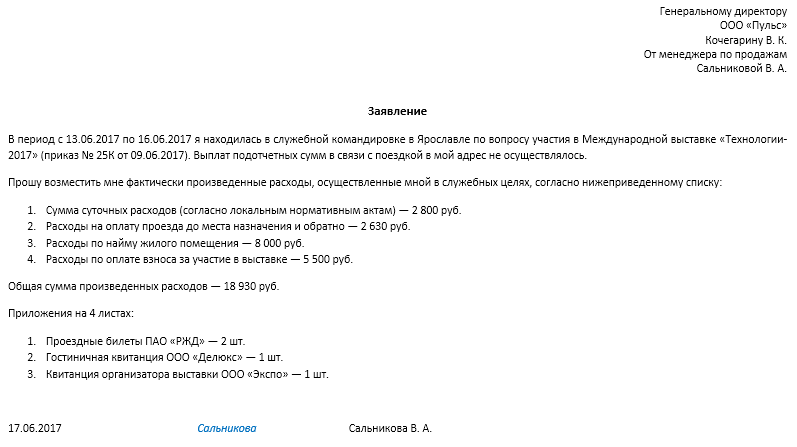

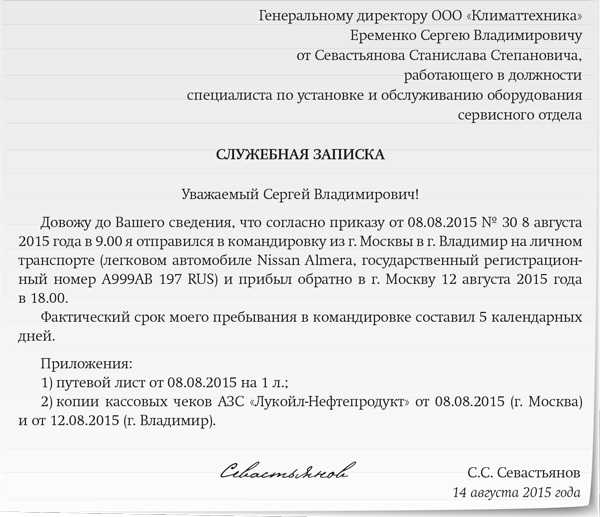

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Как вернуть остаток подотчетных сумм

Если сотрудник потратил не весь командировочный аванс, неизрасходованную часть он должен вернуть в кассу предприятия. Порядок приема наличных денег установлен в пунктах 3.1 и 3.2 Положения.

Деньги в кассу, выданные под отчет, кассир принимает по приходному кассовому ордеру 0310001 (ПКО) (п. 3.4 Положения). При оформлении ПКО кассир должен проверить наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Принимать неизрасходованную сумму командировочного аванса кассир должен поштучным пересчетом монет и купюр. А подотчетник должен видеть действия кассира.

После приема наличных денег кассир сверяет сумму, указанную в ПКО, с суммой фактически принятых наличных денежных средств.

Если суммы одинаковы, кассир подписывает приходный кассовый ордер, квитанцию к нему и проставляет на квитанции печать, подтверждающую проведение кассовой операции. Это могут быть штампы «Оплачено», «Принято», «Выдано» с текущей датой. Подотчетному лицу кассир выдает квитанцию к приходному кассовому ордеру.

После этого руководитель организации утверждает авансовый отчет, а бухгалтер принимает его к учету и списывает на его основании подотчетные денежные суммы. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки не только в бухгалтерском, но и в налоговом учете (подп. 5 п. 7 ст. 272 НК РФ).

Если вносимая сумма меньше указанной в ПКО, работника нужно попросить довнести недостающую сумму. Если он отказывается, кассир:

- возвращает ему вносимую сумму наличных денег;

- приходный кассовый ордер перечеркивает и передает главному бухгалтеру (бухгалтеру, руководителю) для оформления ПКО на фактически вносимую сумму наличных.

Если сотрудник не вернул в срок сумму неизрасходованного командировочного аванса, работодатель вправе удержать эти деньги из его зарплаты.

Если работник согласился погасить долг и написал соответствующее заявление, ежемесячно удерживать из его зарплаты можно не более 20% начисленной суммы (ч. 2 ст. 137 и ч. 1 ст. 138 ТК РФ). Удержание производится на основании приказа руководителя, который должен быть издан не позднее одного месяца с того дня, как закончился срок, установленный для возврата неизрасходованной суммы командировочного аванса (ч. 1 ст. 248 ТК РФ).

Если же сотрудник отказывается добровольно вернуть неистраченную сумму аванса, взыскать задолженность работодатель может только через суд (ч. 2 ст. 248 ТК РФ). Срок исковой давности — три года (ст. 196 ГК РФ). Для этого он должен подать иск о возмещении работником ущерба. Присужденные судом суммы взыскиваются с сотрудника на основании исполнительных листов.

Что делать при перерасходе по авансовому отчету?

Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

Подотчетные суммы отражаются в балансе на Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход.

По кредиту фигурируют использование средств и возврат остатка в кассу.

Учет всех сумм ведется в журнале-ордере.

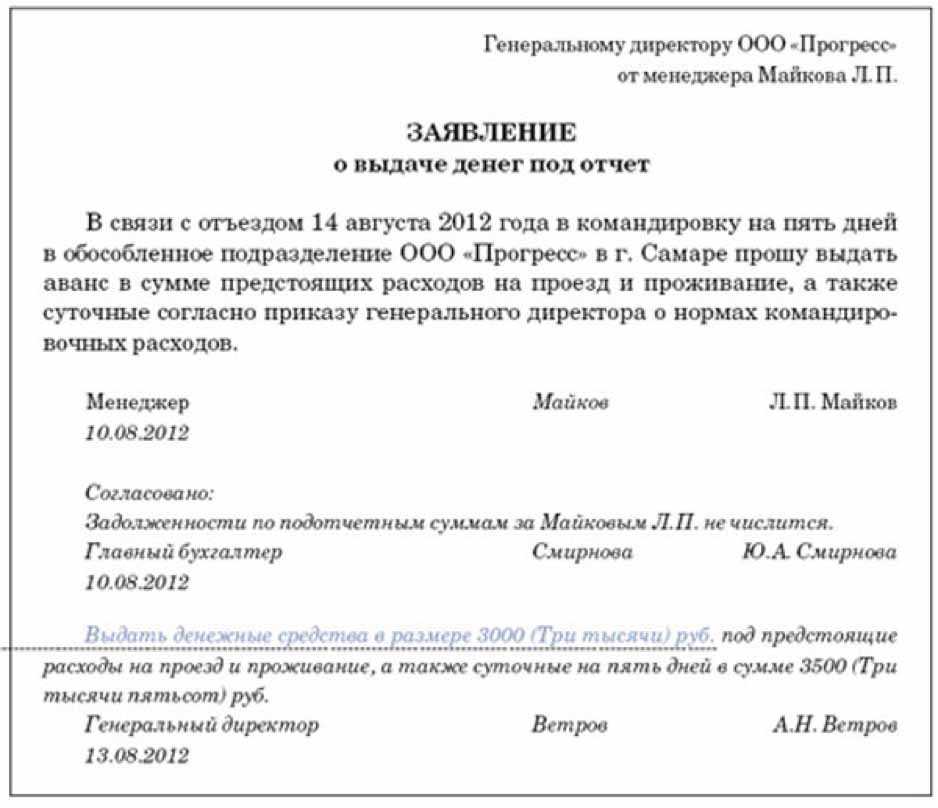

Данный срок в каждом конкретном случае устанавливается в заявлении лица, которое просит выдать ему деньги под отчет. Причем, руководитель организации (или предприниматель) может, как подтвердить срок, на который просит сотрудник средства, так и изменить его, продлив или сократив. И именно этот срок, который утвердил руководитель в заявлении, будет считаться официальным.

И именно по его окончании в течение 3-х рабочих дней сотрудник будет обязан отчитаться по расходу выданных ему средств;

- со дня выхода сотрудника на работу. Как правило, этим сроком «пользуются», когда работник вернулся из командировки. Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни.

Один из злободневных вопросов — в какой срок с момента сдачи работником (подотчетным лицом) должен быть утвержден авансовый отчет.

Точнее: может ли работодатель сознательно затягивать сроки утверждения авансового отчета, не возвращая сотруднику перерасход (при его наличии). Все зависит от того, какой срок утверждения авансовых отчетов и расчетов с работниками прописан во внутренних документах работодателя.

В Положении № 373-П есть условие, что срок, отведенный на эти процедуры, руководитель устанавливает самостоятельно.

Если указанный срок не установлен и имеет место, действительно, несвоевременное осуществление расчетов с подотчетными лицами по возмещению перерасчета, встает вопрос об ответственности за данные действия. Административная ответственность за несвоевременное утверждение авансового отчета в законодательстве не установлена.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ). Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ).

Как закрыть долг подотчётника при отсутствии документов

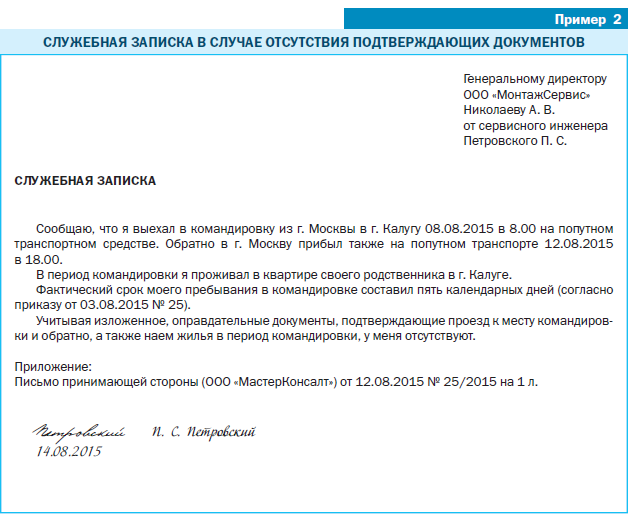

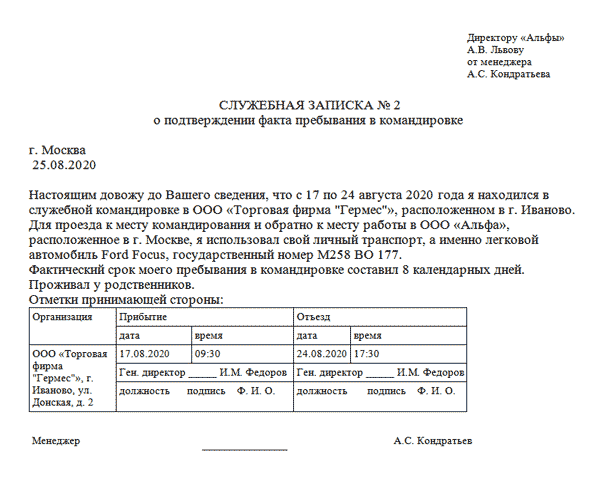

Бывают ситуации, когда у организации есть подотчётные суммы, которые хотелось бы списать, но оправдательных документов нет из-за того, что сотрудник их не предоставил. Даже на законодательном уровне такое списание не приветствуется (ст. 9 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), так как любая хозяйственная деятельность должна быть оправдана и подтверждена документально. К счастью, проблему можно решить нижеприведёнными способами.

Как оформить АО при отсутствии документов

Если сотрудник ездил в командировку либо покупал ТМЦ, а чеки и накладные потерял, всегда можно попытаться их восстановить, запросив копии (п. 1 ст. 252 НК РФ). Когда же восстановление требуемых документов увенчалось успехом, составляется АО и прикрепляется объяснительная записка к нему, где излагается причина отсутствия оригиналов документов.

Утерю посадочного талона можно компенсировать архивной справкой из авиакомпании

Предоставление материальной помощи

Известно, что выдача материальной помощи в год на одного сотрудника составляет 4 тыс. рублей (п. 28 ст. 217 НК РФ, ст. 9 закона «О страховых взносах» от 24.07.2009 № 212-ФЗ). Такая сумма взносами и НДФЛ не облагается, что облегчает задачу фиктивного списания подотчётного долга в виде материальной помощи или подарка сотруднику. Помните, что подарок сотруднику фирмы на сумму более 3 тыс

рублей важно оформить документально в виде договора дарения (п. 2 ст

574 ГК РФ).

Еще один вариант списания долга с 71 счёта — выдача беспроцентного займа (ст. 807 ГК РФ), что позволяет растянуть возврат суммы во времени. В этом случае придётся учесть требование НК РФ и обложить НДФЛ сумму материальной выгоды в размере 35%.

Рассмотренные варианты списания должны быть использованы в зависимости от ситуации. Только при детальном анализе обстоятельств можно правильно выбрать способ списания.

К сожалению, системе российского документооборота ещё далеко до упрощения бухгалтерского учёта, что хорошо видно из технологии учёта подотчётных сумм. Остаётся ждать и надеяться, что в дальнейшем будут отменены лишние бумаги, определённые суммы не будут облагаться НДФЛ и дополнительными страховыми взносами, а безналичный расчёт в организации вытеснит расчётно-кассовое обслуживание. Это существенно упростит жизнь бухгалтерам и, возможно, остальным сотрудникам.

Примеры типовых проводок по счету 71

| № п/п | Содержание хоз. операции | Дебет | Кредит | Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Сотруднику ООО «Ромашка» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту.

В ООО «Ромашка» сформированы проводки по счету 71:

| Дт | Кт | Описание | Сумма, руб. | Документ — основание |

| 71 | 51 | На банковскую карту Иванова И.И. переведены средства на хоз.нужды | 2 500 | Платежное поручение |

| 10 | 71 | Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС | 2 840 | Авансовый отчет, товарный чек |

| 71 | 51 | На банковскую карточку Иванова И.И. зачислена сумма перерасхода | 340 | Платежное поручение |

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Ромашка» сформировал проводки:

| Дт | Кт | Описание | Сумма, руб. | Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

| Дт | Кт | Содержание операции | Сумма, руб. | Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

Как возместить перерасход

При проверке авансового отчета может выясниться, что работник, находясь в командировке, потратил больше, чем сумма выданного ему аванса. В этом случае организация должна возместить ему перерасход, если, конечно, он обоснован.

Чтобы выяснить это, бухгалтер должен проверить (абз. 5 Указаний):

- целевое расходование средств;

- наличие оправдательных документов, подтверждающих произведенные расходы;

- правильность оформления документов и подсчета сумм.

Если какое-либо из условий не выполнено, авансовый отчет принят не будет и перерасход работнику не компенсируют.

Суммы, которые командированный сотрудник израсходовал сверх полученных под отчет, ему нужно выдать из кассы на основании расходного кассового ордера 0310002. Номер и дату «расходника» следует указать в строке авансового отчета «Перерасход выдан по ордеру».

Окончательный расчет по авансовому отчету производится в срок, установленный руководителем (п. 4.4 Положения). Очевидно, что этот срок должен быть разумным, ведь в противном случае работник может обратиться в суд с требованием к работодателю погасить долг и выплатить денежную компенсацию за задержку (ст. 395 ГК РФ).

Иногда из-за отсутствия в кассе свободных денежных средств работодатель не может вовремя возместить перерасход. Тогда стороны могут договориться об изменении порядка погашения задолженности, например организация может возмещать перерасход частями.

Как провести инвентаризацию расчетов с подотчетниками

Контроль за правильностью и своевременностью проведения подотчетных операций проводится систематически. При проведении инвентаризации расчетов с подотчетными лицами создается специальная комиссия, которая обязана проверить:

- Соответствуют ли данные первичной документации, данным бухгалтерского учета.

- Использование средств строго по целевому назначению.

- Наличие всех подтверждающих документов (квитанций, чеков, выписок, товарных накладных) для списания затрат.

- Ревизия задолженностей по невозвращенным авансам.

- Наличие локальных актов учреждения, регламентирующих расчеты с подотчетниками.

На проведение инвентаризации издается соответствующее распоряжение руководителя, в котором указываются сроки проведения, состав комиссии и прочая информация. По результатам проведенной проверки составляют акт, в котором указываются выявленные нарушения.

Сроки выплаты перерасхода по авансовому отчету

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

№ 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было.

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Тогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Заблуждение № 1. Товарный чек — обязательный документ

Совершая покупку за наличку, подотчетное лицо обычно получает кассовый чек. С недавнего времени большинство продавцов при наличных расчетах обязаны выдавать чеки онлайн-кассы.

Не стоит забывать, что несколько категорий налогоплательщиков освобождены от использования онлайн-касс и по-прежнему выдают бланки строгой отчетности (Федеральный закон от 27.11.2017 № 337-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 Федерального закона от 06.12.2011 № 402-ФЗ). Кассовый чек относится к документам, подтверждающим оплату. Но современные чеки вполне могут заменить товарные чеки или накладную.

В настоящее время все кассовые чеки должны содержать ряд обязательных реквизитов, среди которых наименование товара ( Федерального закона от 22.05.2003 № 54-ФЗ). Если в кассовом чеке прописан вид и количество товара, товарный чек не нужен. Ведь в таком случае товарный чек по сути дублирует содержание кассового.

Если же продавец работает без кассового аппарата, он должен выдать бланк строгой отчетности или товарный чек.

Обратите внимание, чтобы в товарном чеке была расшифровка наименований товаров. Недостаточно написать «канцтовары», следует перечислить их виды

Решение задачи по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

Оплата суточных

За каждый день нахождения в командировке (в том числе и за время нахождения в пути) сотруднику выплачиваются суточные. Днем начала командировки считаются полные календарные сутки (до 24 часов включительно), в течение которых отправляется поезд, самолет, автобус или другой транспорт из места постоянной работы командированного, а днем приезда — календарные сутки (также от 0 до 24 часов включительно), в течение которых транспортное средство прибывает назад. Если командировка длится один день, суточные не выплачиваются. Такой же порядок применяется, если командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства.

Выплата суточных освобождена и от обложения налогом на доходы физических лиц — НДФЛ в пределах нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2500 рублей — за пределами страны. Если организация установила размер суточных свыше этих сумм, то с превышения сотруднику необходимо уплачивать НДФЛ.

Таким образом, суточные по командировке составят 5 х 700 = 3 500 руб.

Расходы на проживание в командировке

Расходы по найму жилого помещения оплачиваются сотруднику в полном размере при наличии подтверждающих документов. Суммы расходов на проживание не относятся к доходам сотрудника, поэтому налог на доходы НДФЛ с них не начисляется. С этих выплат не начисляются страховые взносы (в Пенсионный фонд, ФСС, ФОМС).

Если по каким-то причинам сотрудник не смог документально подтвердить свои расходы на проживание, тогда они возмещаются ему по нормативам. В этом случае нормативные значения также не облагаются налогом.

Расходы на проживании в гостинице по условию задачи составят 5 х 3 540 = 17 700 руб. В том числе НДС 2 700 руб.

Транспортные расходы

Расходы на проезд к месту командировки и обратно возмещаются сотруднику работнику в размере стоимости проезда воздушным, железнодорожным, водным, автомобильным транспортом общего назначения (кроме такси), включая страховые платежи, по государственному обязательному страхованию пассажиров, услуги предварительного бронирования, оплату постельных принадлежностей.

В случае утери проездных документов расходы возмещаются работнику по минимальной стоимости.

Транспортные расходы по условию задачи составляют 5 900 руб., в том числе НДС 900 руб.

Авансовый отчёт

При помощи авансового отчета подотчетные лица подтверждают для бухгалтерии израсходованные суммы, выданные им ранее авансом.

Бланк авансового отчета представляет собой двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре, как подотчетным лицом, так и работником бухгалтерии. Заполненный сотрудником авансовый отчет вместе с подтверждающими документами (билетами, чеками, документами из гостиницы и т.д.) сдается в бухгалтерию. Бухгалтер, после проверки правильности оформления документов заполняет на оборотной стороне суммы расходов, принятых к учету с указанием бухгалтерских счетов, которые дебетуются на суммы расходов.

После утверждения документа бухгалтерия формирует проводки по списанию подотчетных средств и проводит окончательный расчет с подотчетным лицом. Если аванс, полученный сотрудником, использован не полностью, то остаток сдается им в кассу предприятия. И, наоборот, перерасходованная сумма должна быть выплачена сотруднику бухгалтерией.

Итоговый расчет по расходам на командировку приведен в таблице ниже.

| Вид расхода | Расходы, руб. в сутки | Cутки | Расходы, руб. |

| Суточные | 700 | 5 | 3 500 |

| Проживание в гостинице | 3 540 | 5 | 17 700 в т.ч. НДС 2 700 |

| Проезд | 5 900в т. ч. НДС 900 | ||

| ИТОГО | 27 100 |

Пример возмещения перерасхода по авансовому отчету

Бухгалтером ООО «Компания» Ивановым И.И. были закуплены канцтовары для бухгалтерии. Для этого ему было выдано 2000 рублей 15 марта. Однако, при покупке канцтоваров, Иванов потратил больше денег сумму, а именно – 2800 рублей. На все потраченные средства бухгалтер предоставил авансовый отчет и подтверждающие документы. В качестве подтверждающих документов им были представлены: кассовый и товарный чеки, с выделенными НДС. Счет-фактура предоставлен не был. Авансовый отчет Иванова был проверен, утвержден директором, после чего по нему был выдан перерасход в размере 800 рублей.

В бухгалтерском учете будут проведены следующие операции:

| Хозяйственная операция | Проводка |

| Иванову из кассы под отчет выдано 2000 рублей | Д71 К50 |

| Получены канцтовары, купленные Ивановым | Д10 К71 |

| Учтен НДС по приобретенным канцтоварам | Д19 К71 |

| НДС списан за счет собственных средств | Д91.2 К19 |

| Иванову компенсированы расходы сверх суммы, выданной ему авансом под отчет в размере 800 рублей | Д71 К50 |