- Удержание невозвращенных сумм из зарплаты

- К затратам необходимо приложить подтверждающие документы

- К вопросу о достоверности финансового отчета

- Совет

- Порядок работы с подотчетными лицами

- Отчет работника об израсходованных суммах

- НДФЛ и страховые взносы в расчетах с подотчетными лицами

- Ситуация N 3. Сотрудник отчитался по подотчетной сумме, но с опозданием

- Отсутствие оправдательных документов

- Налоговый учет расчетов с подотчетными лицами

- Как удержать деньги из зарплаты

- Налогообложение невозвращенных подотчетных сумм

- Удержание НДФЛ и страховых взносов с подотчетных сумм

- Взыскание с работника подотчетных сумм

- Исковое заявление о взыскании подотчетных средств

- Нужно указывать основание выдачи подотчетные средств

- Неправильно оформленные документы привлекут внимание судей

- Удержание подотчетных сумм из зарплаты работника

- Если пропустить срок исковой давности, придется платить НДФЛ

- Инвентаризация расчетов

Удержание невозвращенных сумм из зарплаты

В письме Роструда от 11.03.2009 N 1144-ТЗ разъяснено, что в случае невозвращения неизрасходованного аванса в сроки, установленные работодателем, из заработной платы работника можно произвести удержание указанных сумм. И только в момент их списания за счет средств налогового агента может возникнуть налоговая база по НДФЛ. При этом денежные средства, выданные работнику под отчет, должны быть возвращены (письмо Минфина России от 24.09.2009 N 03-03-06/1/610), для чего организации необходимо принять все предусмотренные законодательством меры. К примеру, если такое оказалось невозможным в связи с истечением срока исковой давности или если организация приняла решение о прощении долга работника, то днем получения бывшим работником дохода в виде невозвращенных сумм денежных средств, выданных под отчет, будет являться дата, с которой такое взыскание стало невозможно, или дата принятия соответствующего решения.

Названный подход высказывался ранее в письме Минфина России от 13.11.2007 N 03-11-04/2/274, в котором на основании статей 195, 196 гражданского кодекса, статей 211, 226 налогового кодекса был сделан вывод, что организация обязана исчислить и удержать НДФЛ с сумм неистребованной кредиторской задолженности по истечении срока исковой давности, а при невозможности удержать исчисленную сумму налога — письменно сообщить об этом в налоговый орган по месту своего учета.

К сведению налогового агента: в постановлении ФАС СЗО от 04.12.2006 N А05-5905/2006-29 признано правомерным увеличение налоговиками базы по НДФЛ на сумму денежных средств, полученную физическими лицами под отчет, невозвращенную (не подтвержденную работниками документально), но списанную предприятием за счет собственных средств как дебиторская задолженность, в случае отсутствия документов, подтверждающих фактические расходы работников из выданных средств на цели, связанные с производственной деятельностью.

К затратам необходимо приложить подтверждающие документы

Если долг за сотрудником еще числится, то основной контраргумент организации — возможность его взыскать. Но если компания уже приняла к учету от работника неподтвержденный авансовый отчет и списала его задолженность, ей стоит оперировать реальностью затрат. Например, результаты работ, услуг или закупленные товары. Если же компания оплатила долг перед контрагентом через подотчетника, нужно предъявить акты сверок с этим контрагентом.

В одном из судебных разбирательств организация приняла к учету товары без документов. Сотрудники приложили к авансовым отчетам акты рабочей комиссии, справки-отчеты, а также распоряжения директора общества по каждому из подотчетных лиц. Компания посчитала, что физлица отчитались за деньги. Но налоговики с этим не согласились, включили эти суммы в доход работников и обложили его взносами. Суд встал на сторону компании. Он указал, что налоговики не предъявили доказательств, что материалы, товары, работы и услуги общество получило на безвозмездной основе. Следовательно, компания за них заплатила, и подотчетные деньги нельзя считать доходом физических лиц (постановление АС Уральского округа от 11.11.15 № Ф09-7999/15). Однако пока это только одно дело в пользу компании, поэтому не факт что и в следующий раз налоговики тоже проиграют.

К вопросу о достоверности финансового отчета

Для налоговых агентов представляет интерес постановление Президиума ВАС РФ от 03.02.2009 N 11714/08, в котором рассмотрена следующая ситуация: налоговый орган при проверке доначислил НДФЛ в отношении подотчетных сумм, по которым физические лица отчитались недостоверными, по его мнению, документами. Президиум ВАС отметил, что достоверность представленных работниками документов, подтверждающих произведенные расходы, определяется самим обществом (то есть, налоговым агентом). Авансовые отчеты работников приняты, приобретенные товарно-материальные ценности по подотчетным денежным средствам оприходованы в установленном порядке. Налоговая инспекция, в свою очередь, не представила доказательств того, что спорные суммы явились экономической выгодой работников (аналогичный вывод содержится в постановлении ФАС УО от 23.12.2009 N Ф09-456/09-С2). При этом выводы нижестоящих судов, что стоимость приобретенных физическими лицами ТМЦ не подлежит отнесению на расходы, связанные с производством и реализацией, не имеют отношения к порядку исчисления НДФЛ.

Примечание: ошибочное отнесение командировочных расходов на счет 70 вместо счета 71 не является правовым основанием для их включения в объект обложения НДФЛ (постановление ФАС МО от 15.11.2007 N КА-А40/11717-07).

ФАС МО (постановление от 24.06.2009 N КА-А40/4694-09), рассматривая дело по эпизоду признания доходом работников сумм, выданных под отчет, и удержания с них НДФЛ на основании неподтверждения ими достоверности расходования денег в связи с ненадлежащим оформлением авансовых отчетов установил, что работники действовали от имени общества, денежные средства, выданные под отчет, являлись собственностью заявителя и были выданы им на хозяйственные расходы, при этом смены собственника подотчетных сумм не произошло. Налоговой инспекцией не представлено доказательств того, что спорные суммы явились экономической выгодой работников, в силу чего суды пришли к выводу о неправомерности признания спорных сумм доходом сотрудников и удержания с них НДФЛ (приведенные правовые позиции закреплены в определении ВАС РФ от 14.01.2008 N ВАС-15318/08).

Также следует отметить, что своевременно не возвращенные подотчетные суммы (задолженность по выданным авансам) нельзя квалифицировать в качестве выданных физическим лицам по договорам займа (глава 42 ГК РФ), поскольку они имеют разную правовую природу, соответственно, материальная выгода, определение которой производится по правилам подпункта 1 пункта 1 статьи 212 НК РФ, не исчисляется.

|

Совет

На практике действительно бывают ситуации, когда командированный работник вынужден по объективным причинам тратить на оплату жилья больше, чем установлено локальными нормами. Например, он прибыл в город в тот момент, когда там проводится массовое мероприятие (съезд специалистов, симпозиум, спартакиада, футбольный матч популярных команд и т.д.) и цены на временное проживание резко выросли

При этом руководитель, принимая во внимание особые обстоятельства, утверждает сверхнормативный перерасход. Как найти компромисс, оптимальный для целей начисления страховых взносов? По мнению редакции, удобнее внести изменения в локальный нормативный акт, увеличить норму расходов на оплату жилья

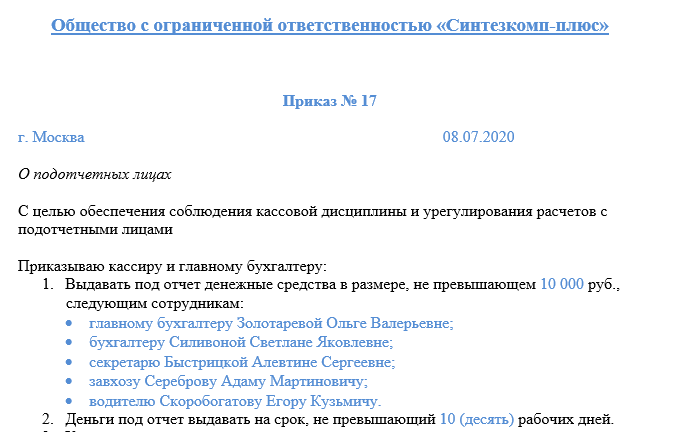

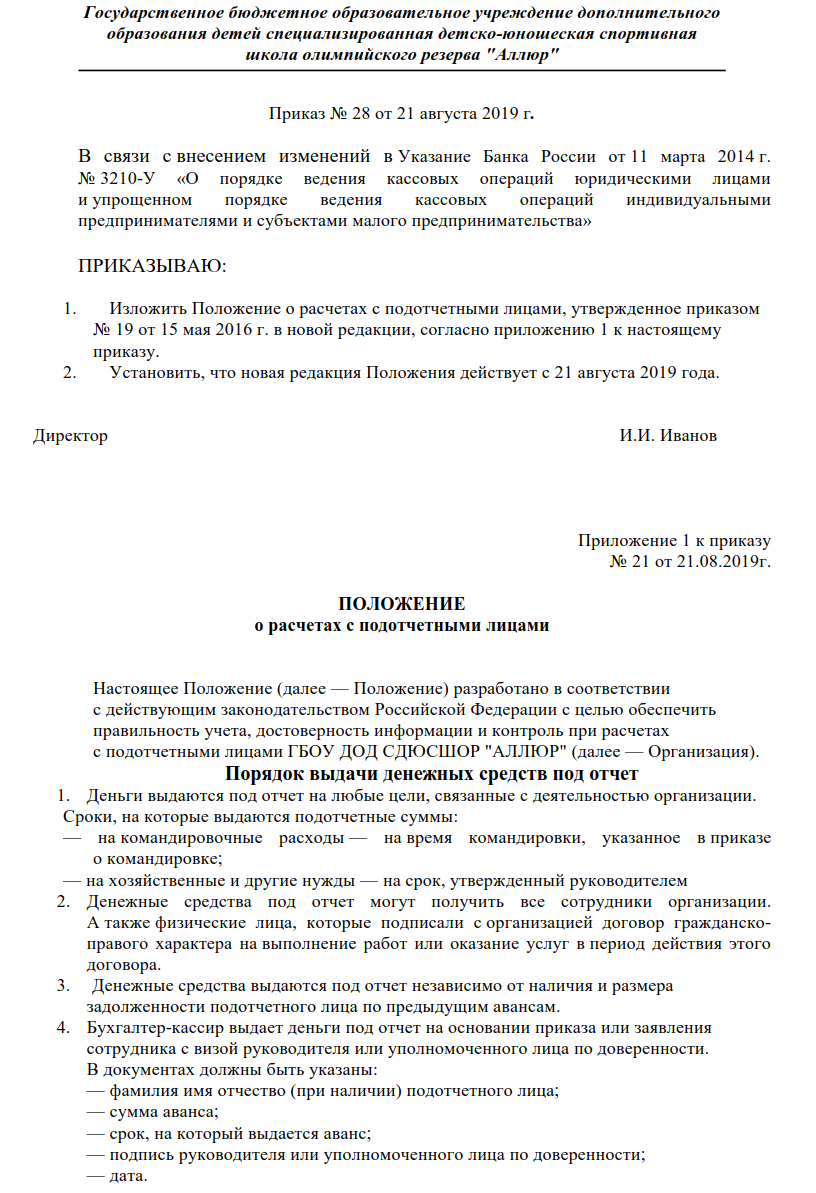

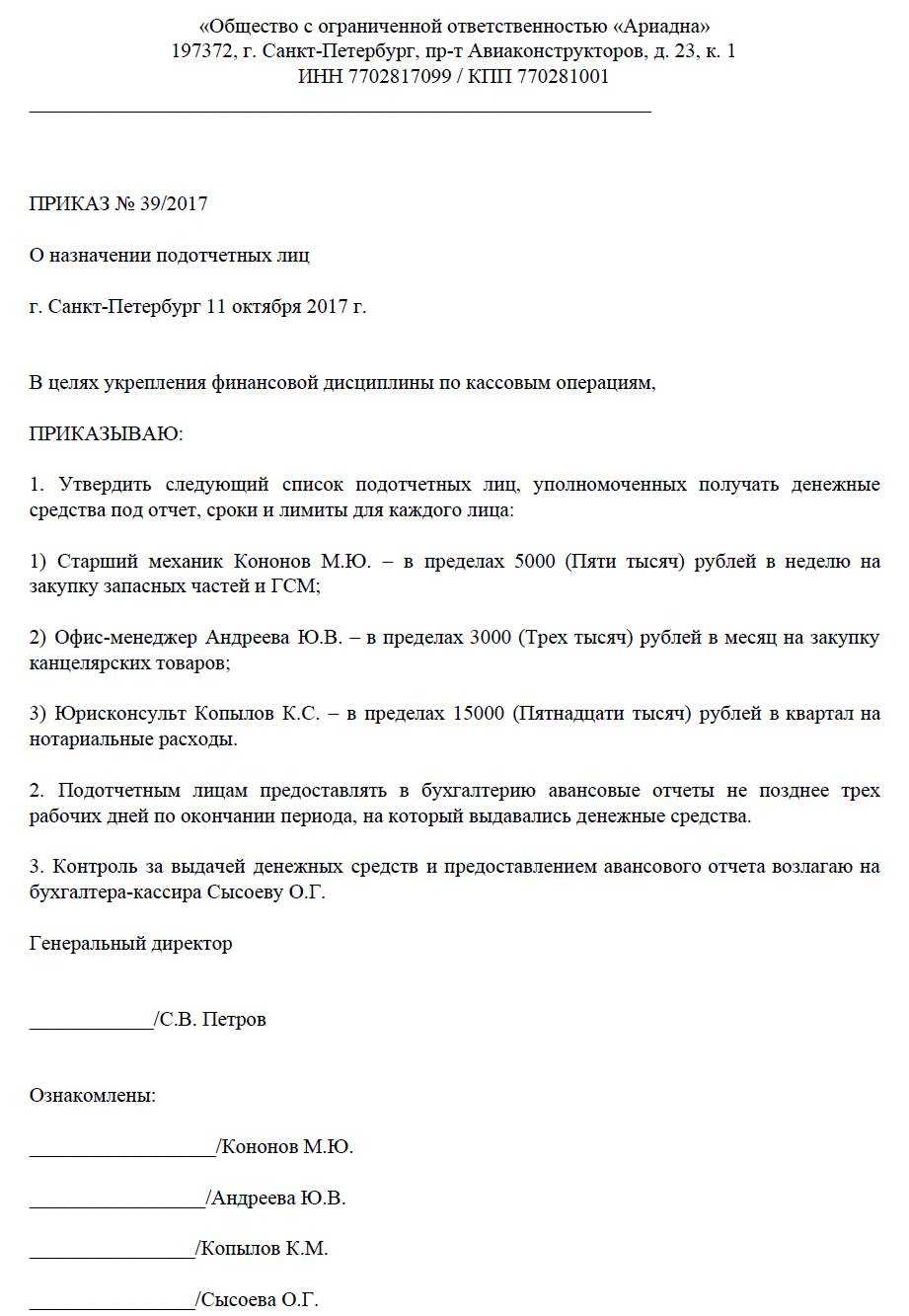

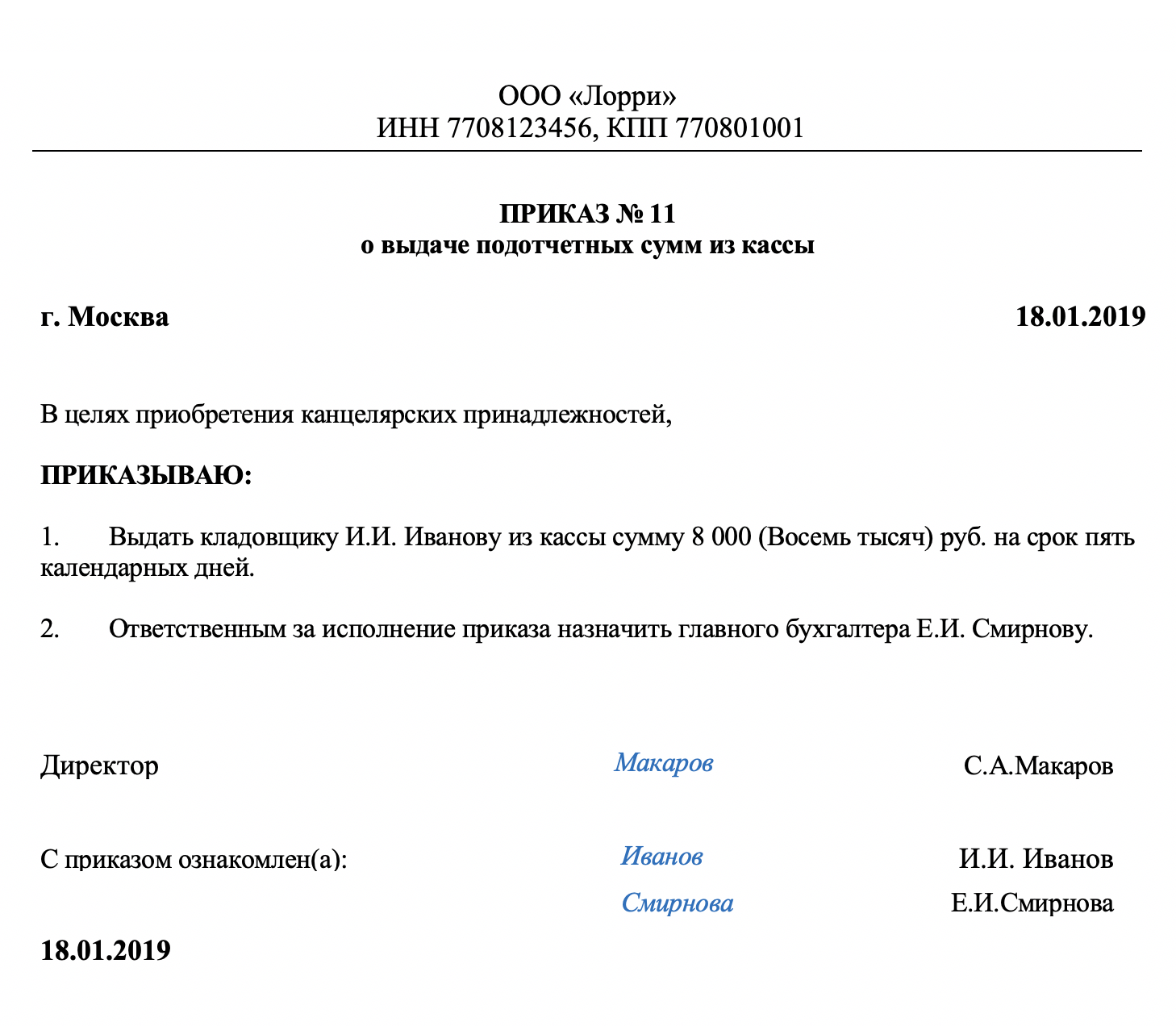

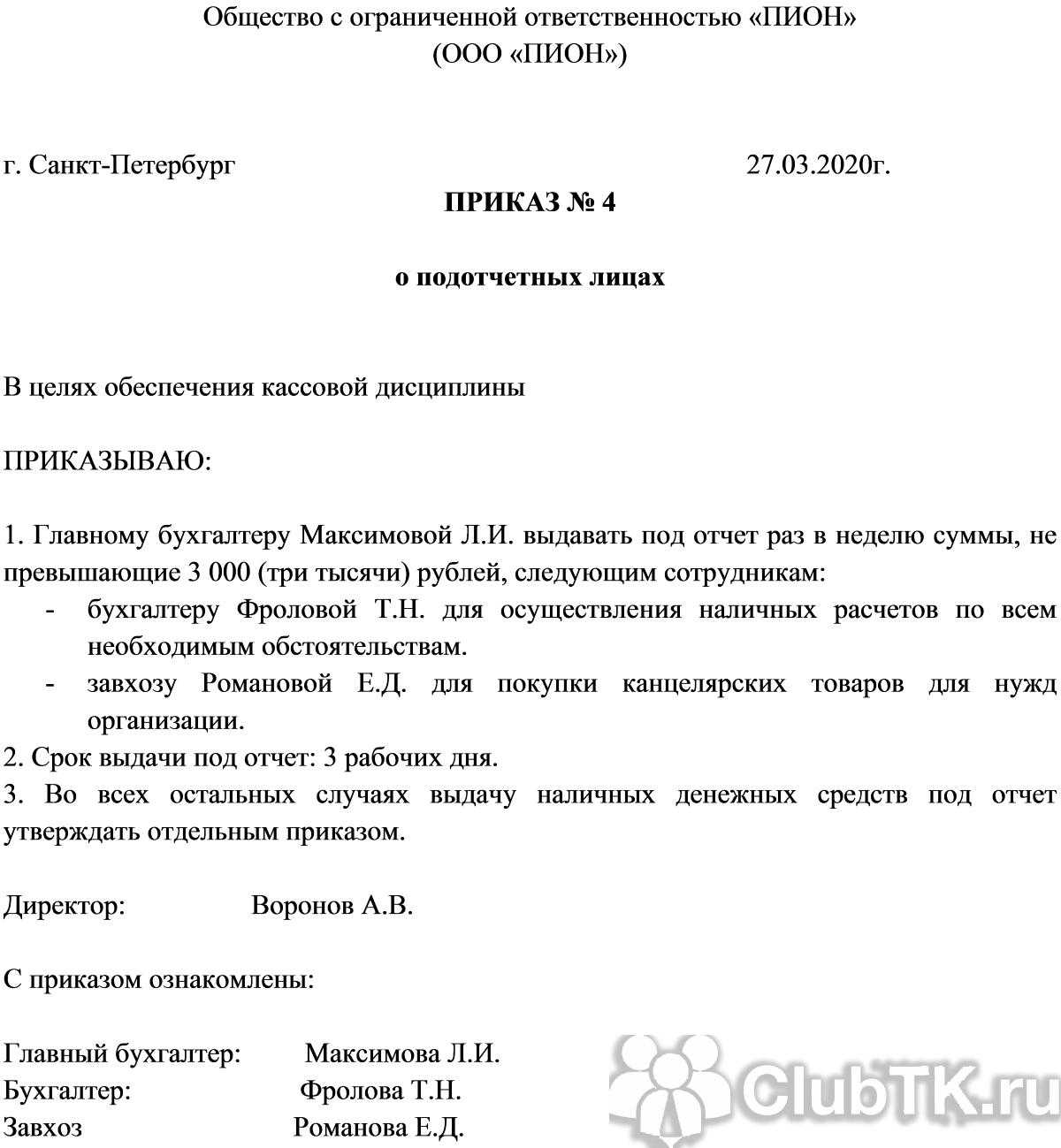

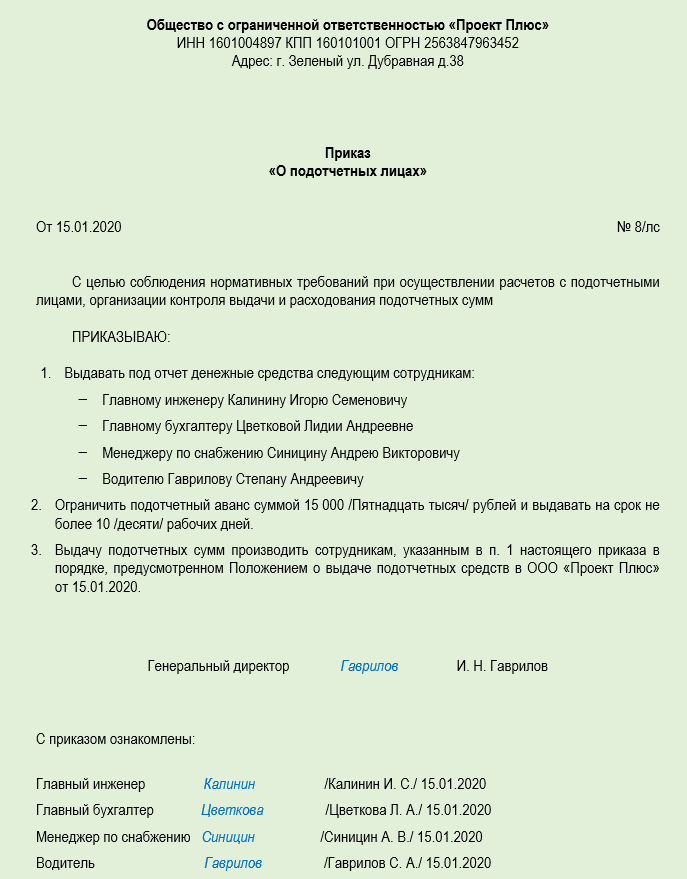

Порядок работы с подотчетными лицами

Раздел учета подотчетных лиц на предприятии регламентируется следующими документами:

- порядком ведения кассовых операций, утвержденный указанием Банка России от 11.03.2014 № 3210-У;

- учетной политикой;

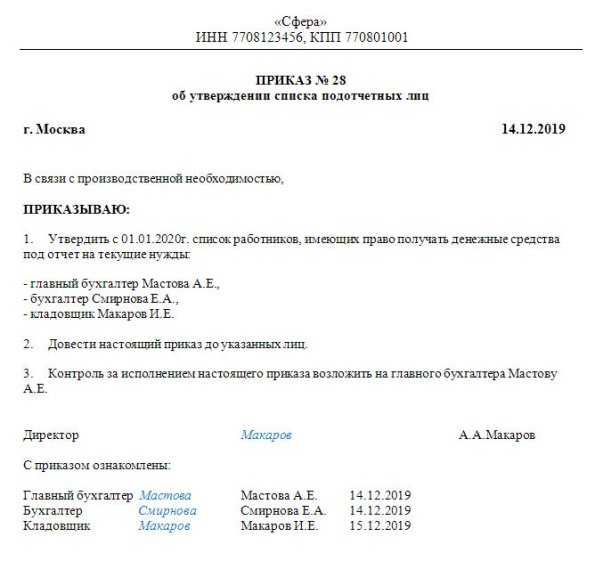

- внутренними распоряжениями руководителя (приказом о списке лиц, имеющих разрешение на получение средств, утвержденным лимитом командировочных расходов, порядком отчета по полученным средствам).

Подробно о нормативной основе подотчетных сумм читайте здесь.

На какие цели выделяются денежные средства под отчет:

- Хозяйственные нужды (как правило, это средства в небольших размерах либо утвержденный лимит на определенный период).

- Командировочные расходы.

- Представительские расходы.

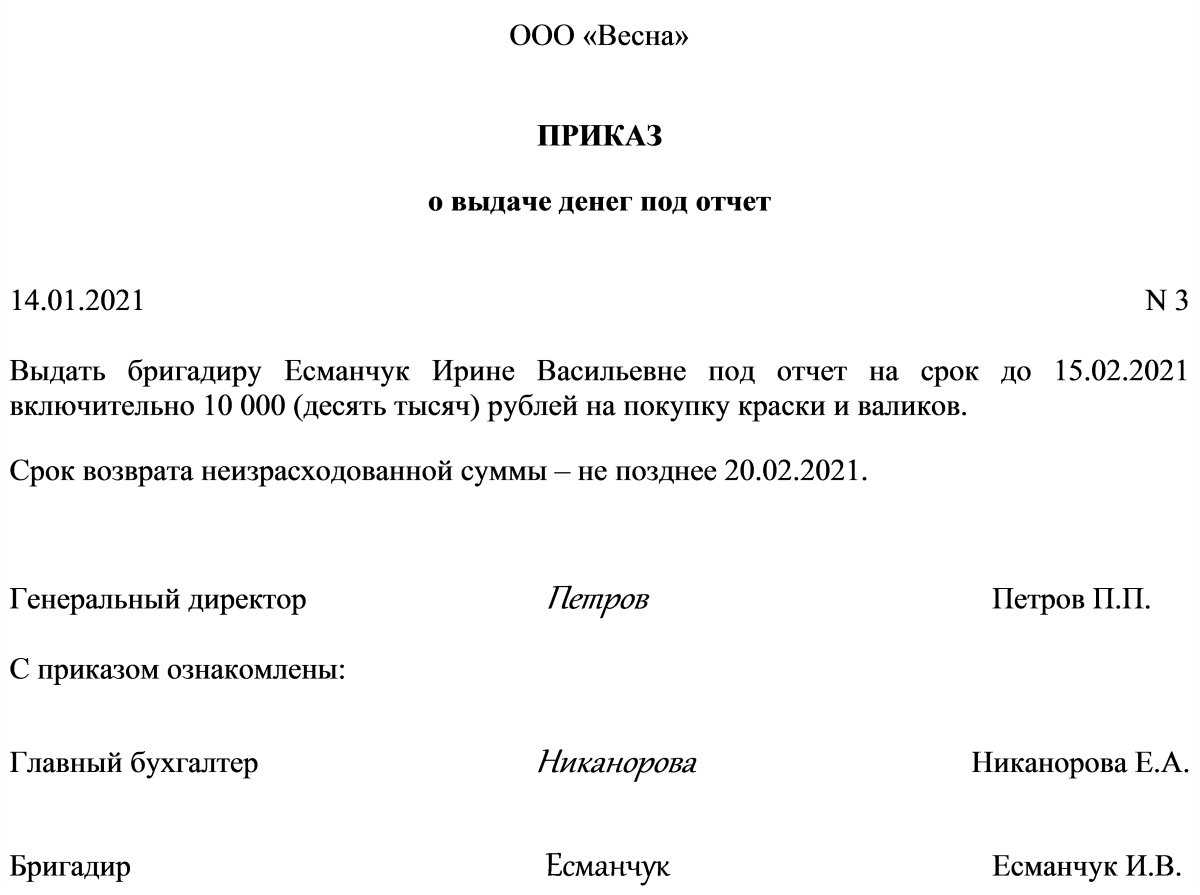

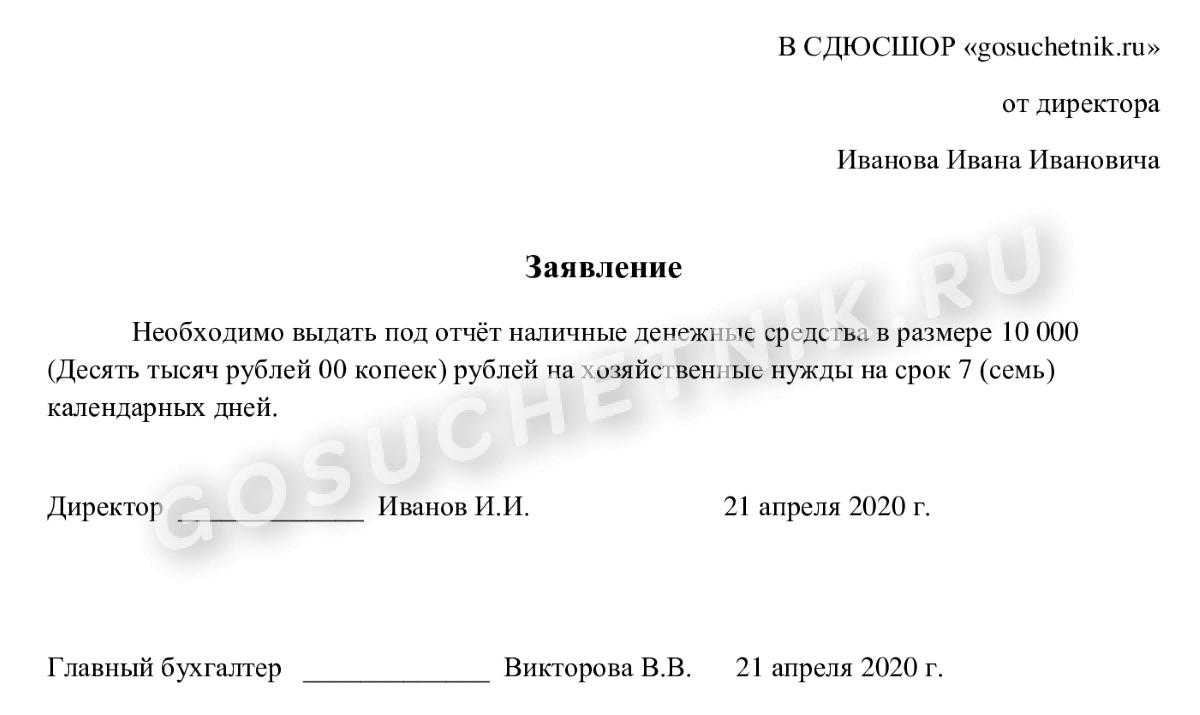

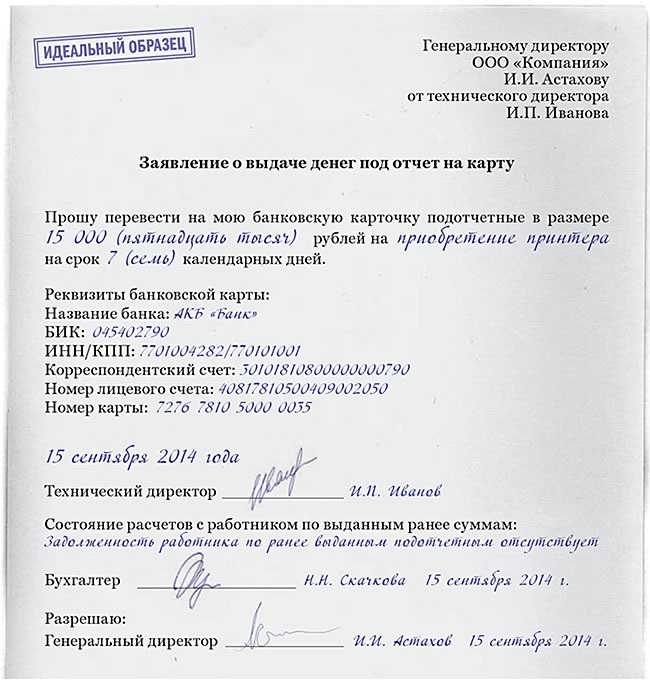

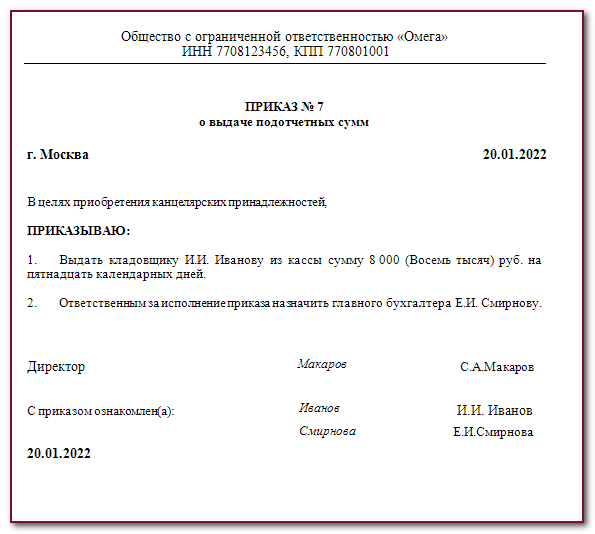

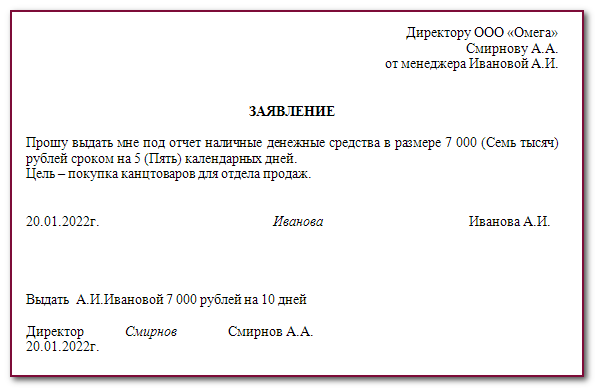

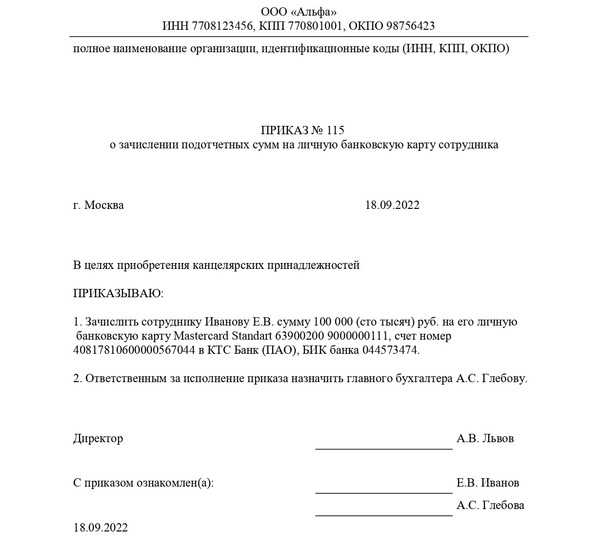

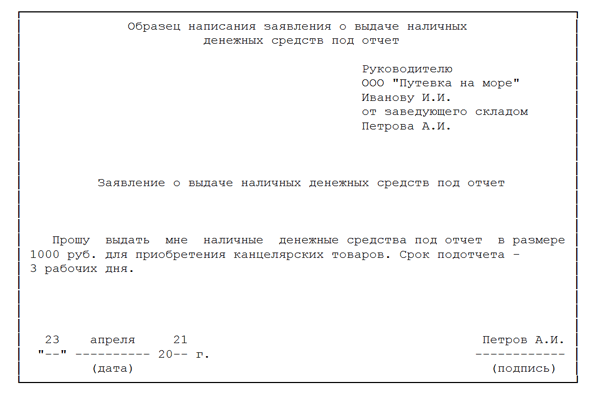

Каким образом происходит выдача средств под отчет

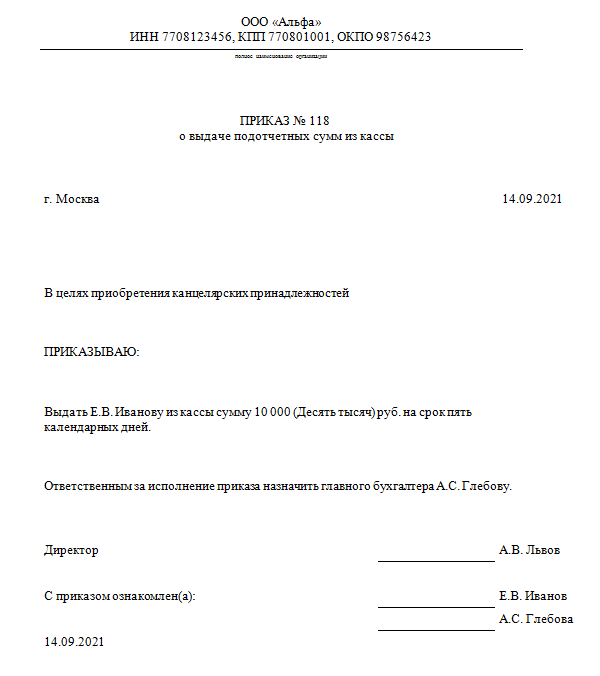

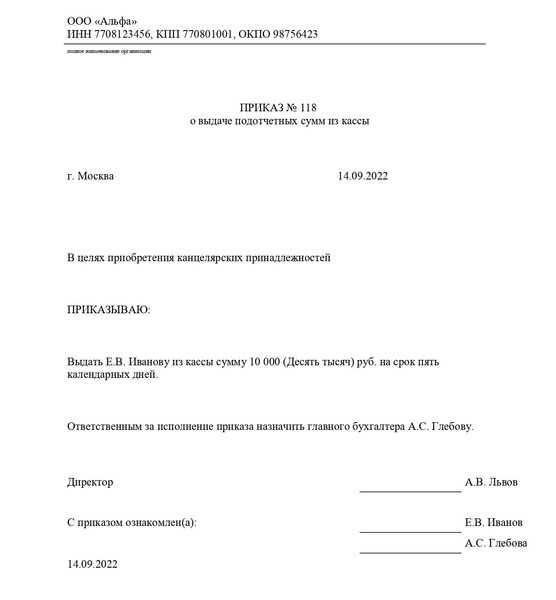

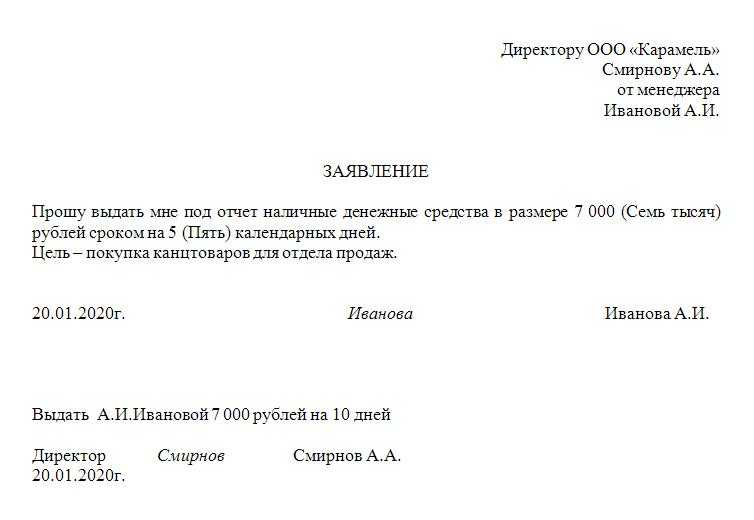

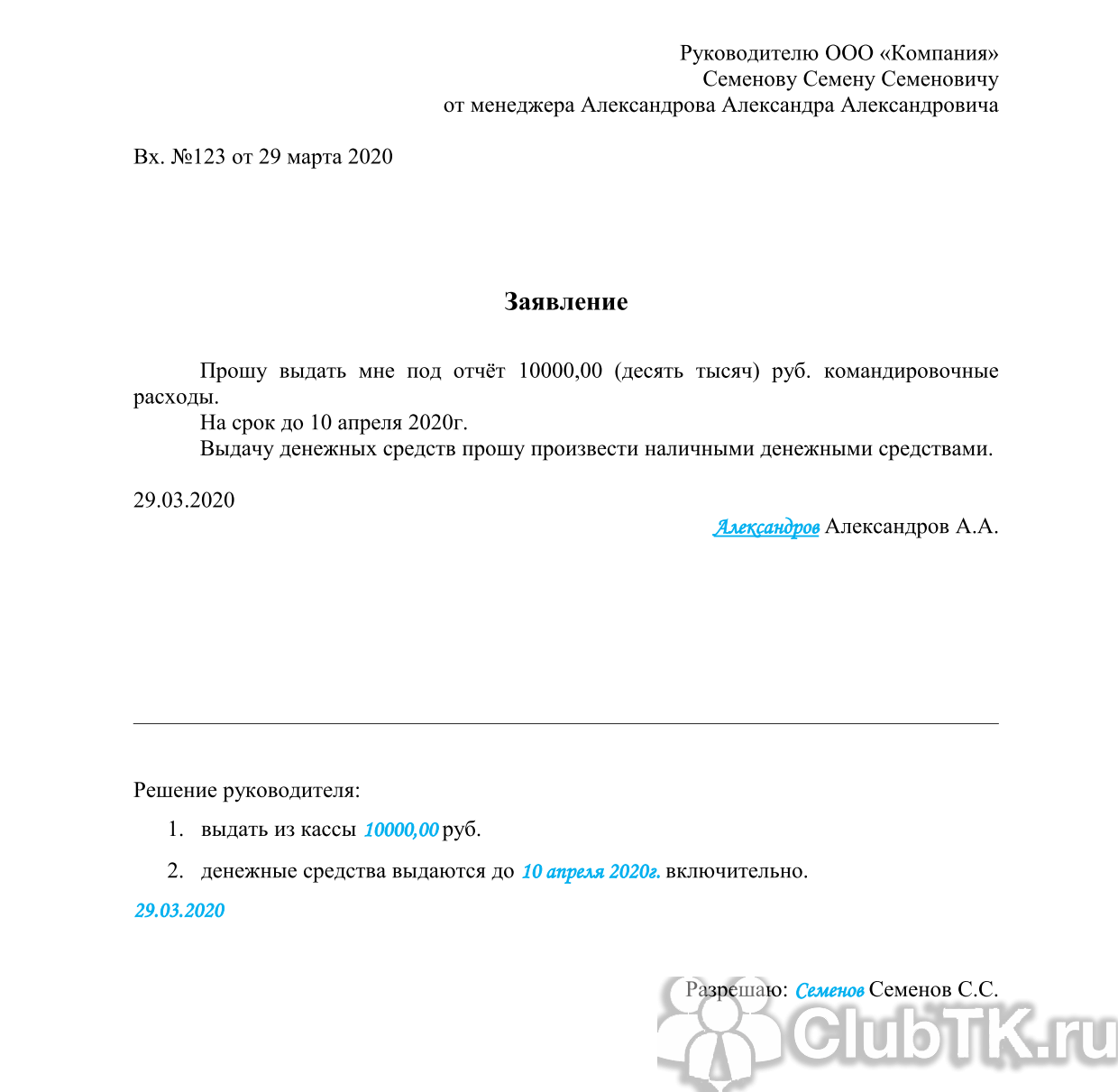

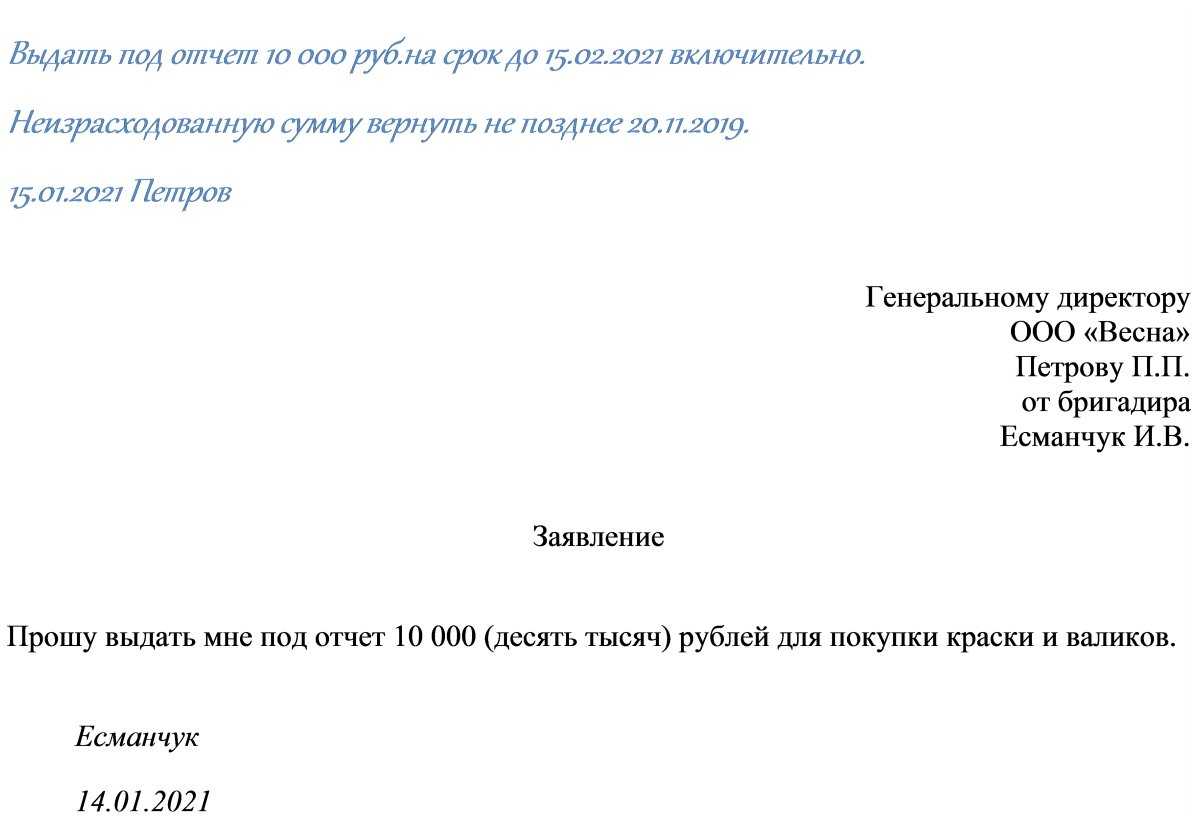

Работодателем издается распорядительный документ либо работник пишет заявление на имя руководителя. В документах указываются цели получения денежных средств и планируемый период затрат. Бумаги визируются руководителем и только после этого выдаются деньги из кассы либо перечисляются на карту (как правило, для этого открывают корпоративные карты — для оперативного контроля расходов). Примерный текст заявления такой:

По возвращении работника из командировки либо по завершении хозяйственных трат в бухгалтерию представляется отчет с приложением оправдательных документов — чеков, актов на услуги, счетов из гостиницы и прочих. Срок представления такого отчета установлен порядком ведения кассовых операций — 3 дня с момента завершения срока, на который выданы подотчетные суммы, или с момента выхода на работу.

Какую максимальную сумму можно выдать под отчет, читайте здесь.

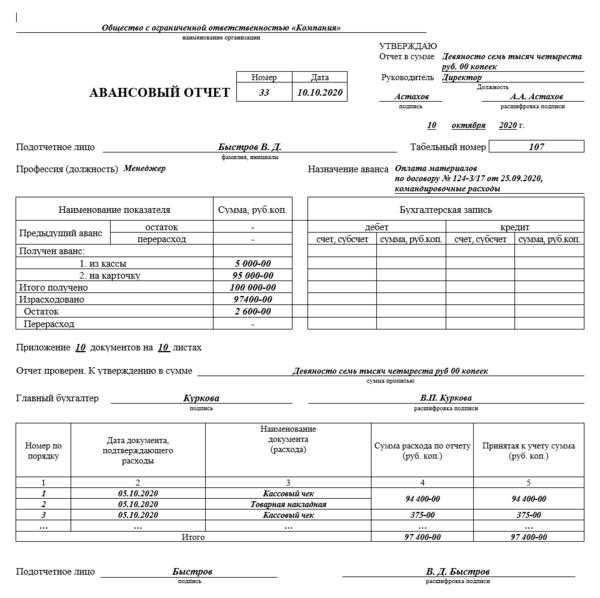

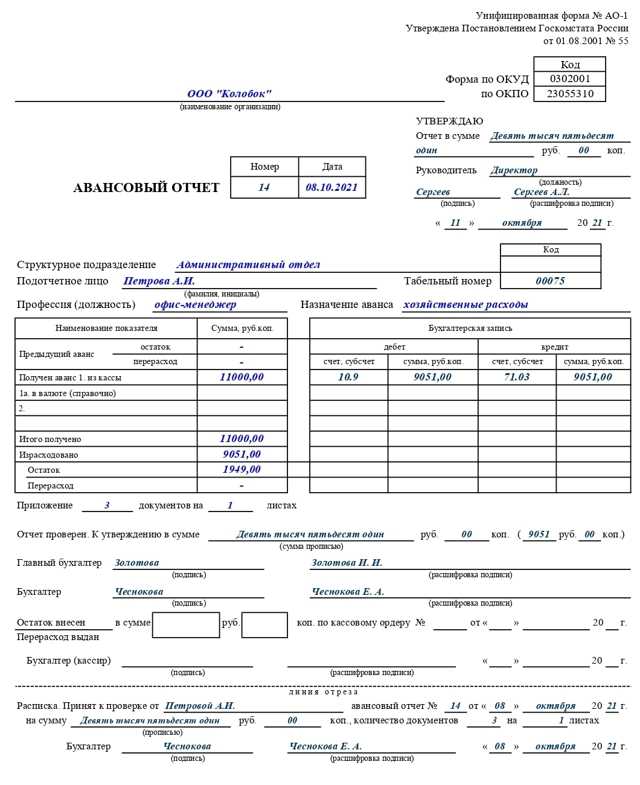

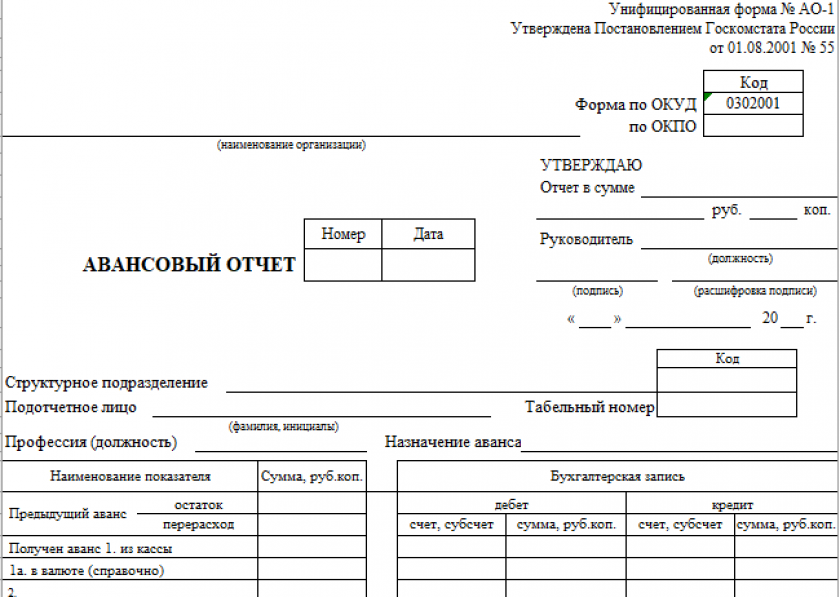

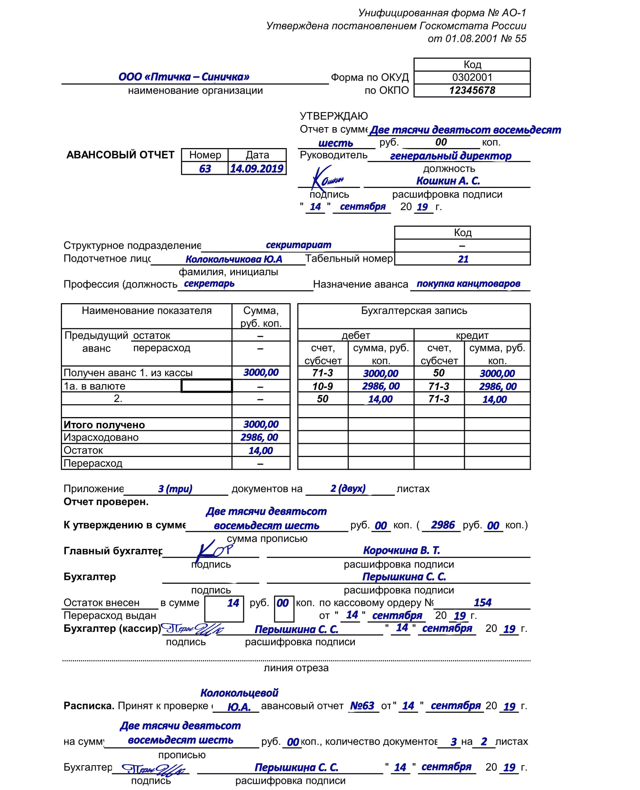

Отчет работника об израсходованных суммах

Напомним, что подотчетными лицами организации признаются работники, которым выданы денежные средства на командировочные расходы, а также для оплаты товаров, работ и услуг в интересах организации.

Подотчетное лицо обязано в срок, установленный руководителем юридического лица, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета, его утверждение и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 6.3 Порядка ведения кассовых операций, утвержденного Указанием ЦБ РФ от 11.03.2014 № 3210-У).

Денежные средства, выданные работнику под отчет, должны быть возвращены. Для этого организацией должны приниматься все предусмотренные законодательством меры.

НДФЛ и страховые взносы в расчетах с подотчетными лицами

Мы рассмотрели расходы подотчетников с точки зрения принятия к налоговому учету. Есть еще момент начисления налога и страховых взносов на доходы самого сотрудника. Разберемся в этом подробнее.

Во-первых, доходом могут стать командировочные расходы.

В соответствии с НК РФ при командировках как внутри нашей страны, так и за ее пределами не подлежат налогообложению суточные:

- до 700 руб. за каждый день командировки на территории РФ;

- 2 500 руб. за каждый день нахождения за границей.

В том случае, если внутренними распоряжениями директора вашей компании предусмотрена выплата работникам суточных в сумме большей, чем указанные, разница подлежит обложению НДФЛ и страхвзносами как доход сотрудника.

В полной сумме освобождаются от налога на доходы и страховых взносов (при наличии документов и целевом расходе денежных средств):

- затраты на проезд (сюда же включаются затраты на проезд до аэропорта или вокзала);

- багаж;

- аренда жилья;

- затраты на связь;

- получение визы;

- комиссионные сборы.

Здесь особо нужно остановиться на однодневных командировках сотрудников на небольшие расстояния, когда работник с утра уезжает и вечером возвращается к месту проживания. В этом случае компания тоже обязана возместить расходы, понесенные сотрудником в служебной поездке, если это предусмотрено внутренними актами. При этом средства, выплачиваемые сотруднику, не считаются суточными, но связаны с выполнением трудовых функций. Необлагаемый лимит по НДФЛ для них такой же, как для обычных суточных.

Подробнее об этом см. здесь.

Для освобождения этих сумм от взносов потребуется документальное подтверждение расходов.

Во-вторых, под обложение могут попасть денежные средства, не возвращенные в срок.

Главный налоговый риск по НДФЛ при выдаче денег под отчет возникает, когда выданные суммы не возвращаются организации в установленные для этого сроки либо когда расходы, произведенные за счет подотчетных сумм, не подтверждены документально. Тогда, по мнению Минфина РФ и налоговых органов, у физлица возникает доход в денежной форме, который учитывается при исчислении НДФЛ.

Что делать, если работник не вернул подотчетную сумму, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Но стоит отметить, что данный вопрос — о возникновении у работника дохода для целей исчисления НДФЛ в рассматриваемой ситуации — является неоднозначным. Ведь при невозврате денежных средств в установленные сроки говорить об экономической выгоде преждевременно. Для нее необходим договор между компанией и физлицом. Без него переквалифицировать остаток по счету 71 в некую выгоду сотрудника (а значит, и в налогооблагаемый доход) проблематично.

Если организация будет настаивать, что в данном случае нет оснований для признания факта получения работником дохода, то не исключено, что вопрос придется решать в судебном порядке.

ВАЖНО! Когда от работника в установленный срок не поступает авансовый отчет с приложенными к нему подтверждающими документами, а также не возвращается полученный денежный аванс, то возникает задолженность перед организацией. В течение месяца с момента наступления события работодатель имеет право принять решение об удержании долга из зарплаты работника

При этом необходимо, чтобы работник знал об этом и не возражал против такой меры. Если работодатель не смог осуществить такое удержание, он имеет право обратиться в суд. Попытка судебного взыскания долга — дополнительный аргумент в пользу того, что дохода для НДФЛ пока еще нет.

Но если руководитель примет решение о прощении и списании долга, то в момент списания вся сумма однозначно станет доходом сотрудника и уже точно возникнет объект для обложения НДФЛ.

Схожий вопрос стоит и по страховым взносам. По мнению контролирующих органов, в случае если невозвращенный долг удержан из заработной платы работника, объекта обложения страховыми взносами не возникает. А вот если долг работнику все-таки прощен, то эта сумма должна быть полностью взносами обложена.

Подробнее о налогообложении командировочных расходов НДФЛ читайте в этой статье.

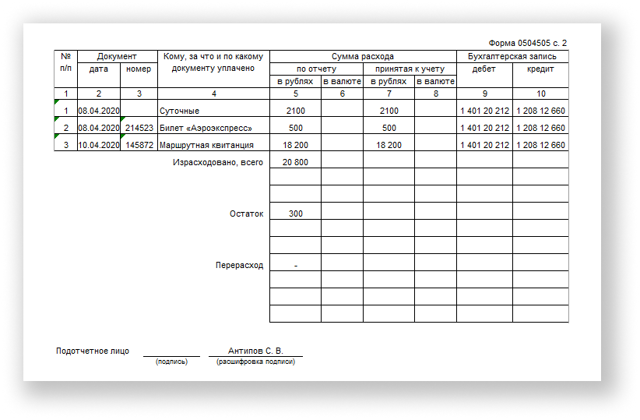

Ситуация N 3. Сотрудник отчитался по подотчетной сумме, но с опозданием

Работник может представить в бухгалтерию авансовый отчет с подтверждающими документами, когда компания уже начислила страховые взносы на невозвращенные им подотчетные суммы.

В день представления авансового отчета бухгалтер вправе произвести перерасчет базы для начисления взносов и сумм начисленных и уплаченных страховых взносов (Приложение к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250 и Письмо Минтруда России от 12.12.2014 N 17-3/В-609).

Пример 3. Пересчет страховых взносов и НДФЛ

Изменим условие примера 2. В ООО «Полет» трудится А.И. Стриж с зарплатой 32 500 руб. Работник не отчитался до 27 июня включительно об использовании подотчетной суммы в размере 5400 руб.

Решение об удержании задолженности не было принято в положенный срок, а именно до 29 июня.

30 июня бухгалтер начислил НДФЛ и страховые взносы в ПФР и ФСС РФ на сумму задолженности.

6 июля 2015 г. работник представил авансовый отчет и документы, подтверждающие расходы.

Зарплата А.И. Стрижа — 32 500 руб. Детей у сотрудника нет. Зарплата за первую половину июня — 13 900 руб.

Компания применяет общие тарифы страховых взносов. Тариф страховых взносов на случай травматизма — 0,2%.

Как отразить операции в бухгалтерском учете? Как пересчитать НДФЛ и взносы?

Решение. В июле 2015 г. уменьшится облагаемая база по страховым взносам на сумму подотчетного аванса, по которому отчитался работник. Бухгалтер сделает следующие проводки:

6 июля 2015 г.

Дебет 71 Кредит 91, субсчет 1,

5400 руб. — отнесена на прочие доходы подотчетная сумма, которая ранее была учтена в составе прочих расходов;

Дебет 20 Кредит 71

5400 руб. — учтены в составе расходов приобретенные работником товары для хозяйственных нужд компании;

31 июля 2015 г.

Дебет 20 Кредит 70

32 500 руб. — начислена зарплата за июнь;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»,

3523 руб. — начислен НДФЛ с заработной платы за июнь 2015 г. за вычетом подотчетной суммы;

Дебет 20 Кредит 69, субсчет расчетов с ПФР, ФСС РФ и ФФОМС,

8184,2 руб. — начислены страховые взносы в ПФР, ФФОМС и ФСС РФ с зарплаты за июль за вычетом принятой подотчетной суммы;

Дебет 70 Кредит 51

15 077 руб. (32 500 руб. — 13 900 руб. — 3523 руб.) — перечислена зарплата за вторую половину июля.

Н.А.Ленская

Аудитор

Отсутствие оправдательных документов

Ситуация: как отразится на расчете налогов и взносов то, что организация возместила подотчетному лицу расходы при отсутствии оправдательных документов?

Придется удержать НДФЛ, также безопаснее начислить страховые взносы.

А вот на расчет налога на прибыль, единого налога при упрощенке и ЕНВД возмещение сотруднику подотчетных сумм при отсутствии оправдательных документов не влияет (п. 1 ст. 252, п. 2 ст. 346.16, п. 1 ст. 346.14, п. 1 ст. 346.29 НК РФ).

С подотчетных сумм, возмещаемых сотруднику при отсутствии оправдательных документов, удержите НДФЛ. Такие выплаты при отсутствии оправдательных документов являются его доходом (ст. 41, 209 НК РФ). Так считают судьи (см., например, постановления Президиума ВАС РФ от 5 марта 2013 г. № 13510/12, ФАС Северо-Западного округа от 9 июня 2014 г. № А26-5684/2013). ФНС России письмом от 24 декабря 2013 г. № СА-4-7/23263 направило указанное постановление Президиума ВАС РФ нижестоящим налоговым инспекциям для использования в работе.

Также придется начислить на эти суммы и страховые взносы. При проверке контролирующие ведомства могут расценить такие авансы как выплату в пользу сотрудника (скрытые вознаграждения, неофициальная зарплата). А значит, подотчетные суммы организация все равно должна будет включить в расчетную базу по страховым взносам (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Так что лучше сделать это сразу, чтобы избежать пеней и штрафов. Официальных разъяснений Минтруда России по данному вопросу нет.

Совет: можно не начислять страховые взносы, даже если сотрудник не приложил к авансовому отчету документы, подтверждающие покупку. Аргументы такие.

Нельзя утверждать, что сотрудник присвоил себе сумму подотчетных денег, пока не доказано обратное. А вот аргументировать то, что аванс был потрачен на те цели, на которые был выдан, – можно.

Для этого необходимо будет составить документы, подтверждающие расходование денег и оприходование товаров (работ, услуг). Это могут быть:

отчет об использовании наличных денежных средств;

акт рабочей комиссии об установлении факта расхода наличных денежных средств, выданных в подотчет;

объяснительные у сотрудников, не сдавших расходные документы, с информацией о товарах и т. д.

Можно даже составить документы, подтверждающие то, что указанная сотрудником цена приобретения не отличается от рыночной. Для этого подойдут, к примеру, прайс-листы и каталоги компаний, продающих аналогичную продукцию.

К такому выводу пришли судьи в постановлении Арбитражного суда Уральского округа от 11 ноября 2015 г. № Ф09-7999/15.

К сожалению, в отношении НДФЛ такой подход неприменим. Точку в этом отношении поставил Президиум ВАС РФ в постановлении от 5 марта 2013 г. № 13510/12.

Пример компенсации подотчетному лицу расходов при отсутствии оправдательных документов. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 24 марта ей было выдано 2800 руб., однако она потратила больше. Иванова не представила в бухгалтерию документы, подтверждающие понесенные расходы. По ее утверждению, она потратила 3000 руб.

26 марта канцтовары были оприходованы и руководитель организации принял решение возместить Ивановой понесенные расходы. 31 марта кассир организации выдал Ивановой 200 руб. (3000 руб. – 2800 руб.), которые сотрудница потратила сверх полученных под отчет денег. В тот же день с возмещенных Ивановой сумм перерасхода бухгалтер удержал НДФЛ.

Указанные операции бухгалтер «Альфы» отразил так.

24 марта:

Дебет 71 Кредит 50 – 2800 руб. – выданы деньги под отчет Ивановой.

26 марта:

Дебет 10 Кредит 71 – 3000 руб. – получены канцтовары, приобретенные сотрудницей.

31 марта:

Дебет 71 Кредит 50 – 200 руб. – компенсированы сотруднице расходы сверх сумм, выданных под отчет.

Из зарплаты сотрудницы за март был удержан НДФЛ в сумме 390 руб. (3000 руб. × 13%).

Расходы на приобретение канцтоваров бухгалтер «Альфы» не включил в базу по налогу на прибыль в связи с их документальной неподтвержденностью. Взносы на обязательное пенсионное (социальное, медицинское) страхование на суммы, выплаченные Ивановой, бухгалтер не начислял.

Налоговый учет расчетов с подотчетными лицами

Как уже отмечалось ранее, цели выдачи денежных средств сотруднику могут быть разные. Рассмотрим налоговые нюансы каждой из них.

Сначала определимся с обложением налогом на прибыль тех расходов, которые могут быть понесены подотчетниками:

Самое главное, что нужно помнить при проведении подотчетных средств по представительским расходам: в налоговом учете они могут быть учтены в составе прочих расходов в размере, который не превышает 4% от фонда заработной платы за этот период (ст. 264 НК РФ). Для учета этих расходов в налоговом учете вам потребуются такие документы: приказ о предстоящем мероприятии, смета, отчет о проведении, акт на списание представительских расходов, подтверждение присутствия прочих лиц и т. д.

В-третьих, это разные расходы, которые могут возникнуть в командировках. Они тоже признаются в составе прочих при условии документального подтверждения и обоснованности. Но не все. Возьмем, к примеру, расходы на питание сотрудников. Данный вид затрат считается как часть суточных и не может быть принят отдельным расходом в качестве уменьшающего базу по налогу на прибыль.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

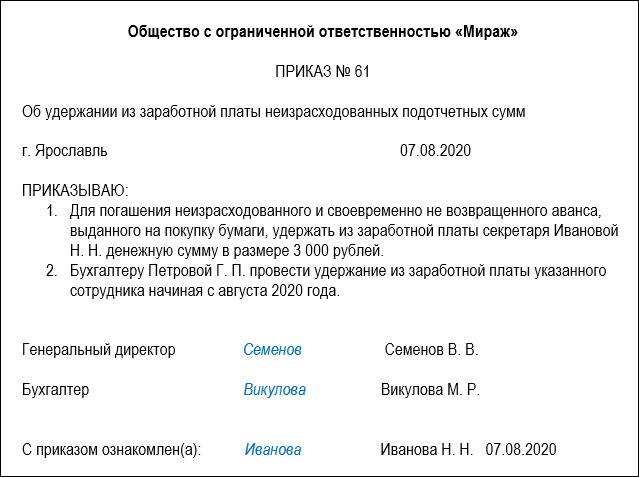

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

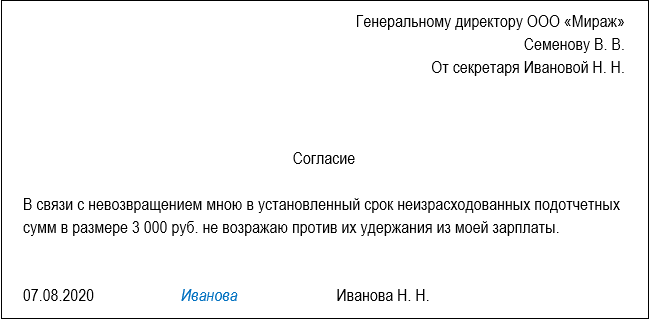

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Взыскание с работника подотчетных сумм

Итак, работник не предоставил авансовый отчет либо не предоставил надлежащих документов о расходовании выданных сумм на соответствующие цели; на удержание соответствующих сумм заработной платы работник не согласен.

Что делать?

В этом случае работодатель может подать в суд с исковое заявление о взыскании с работника подотчетных средств.

Исковое заявление о взыскании подотчетных средств

Исковое заявление о взыскании подотчетных средств это процессуальный документ, требующий соблюдения правил по его составлению в соответствии с требованиями процессуального законодательства.

Поскольку работнику денежные средства были выданы на конкретные цели, и работник не отчитался о их целевом использовании, соответственно можно говорить о том, что работодателю причинен ущерб работником, а на стороне работника возникло неосновательное обогащение.

Как указано выше, важно, чтобы был определен срок, до которого выдаются подотчетные суммы

ОБРАТИТЕ ВНИМАНИЕ на срок исковой давности, работодатель может обратиться в суд с указанным иском в течение одного года после того как обнаружен причиненный ущерб. Поскольку соответствующий спор вытекает из трудовых отношений, дела указанной категории рассматриваются районными судами

Нужно указывать основание выдачи подотчетные средств

Деньги, выданные под отчет, нельзя считать трудовой выплатой работнику, признал АС Поволжского округа постановление от 09.12.15 № Ф06-3232/2015. Средства компания выдает, чтобы работник закупил товары или работы для ее нужд. Деньги и товары не переходят в собственность подотчетника. То, что отсутствуют подтверждающие документы, не доказывает, что работник получил экономическую выгоду. К такому же выводу пришел АС Западно-Сибирского округа в постановлении от 30.09.14 № А27-16522/2013.

Подотчетные средств нельзя считать выплатами в рамках трудового договора, а значит на них и страховые взносы начислять не нужно (постановление АС Московского округа от 23.12.16 № Ф05-12835/2016).

Аналогичный вывод содержится в постановлении АС Поволжского округа от 25.12.15 № Ф06-4463/2015 (оставлено в силе определением ВС РФ от 21.04.16 № 306-КГ16-3205).

Однако, если организация будет систематически выдавать подотчетные средства директору и при этом не указывать их назначение, инспекторы предъявят претензии (постановление АС Центрального округа от 02.11.16 № Ф10-3997/2016). Чью сторону примет суд, будет зависеть от обстоятельств дела.

Чтобы избежать судебных разбирательств, стоит указывать основания для выдачи денег в служебных записках или приказах: для закупки товаров, на хозяйственные нужды и т.д. Но назначение подотчетных средств должно соответствовать должности работника. Например, директору можно выдавать деньги на представительские расходы.

В одном из дел компания выдала деньги сотруднику. В основании выдачи средств указала – выдача беспроцентного займа другому обществу. К авансовому отчету сотрудник приложил приходные ордера заемщика. Инспекторы заподозрили махинации и включили подотчетные суммы в доход работника. Суд снял доначисления (постановление АС Северо-Западного округа от 27.01.15 № А42-3672/2012).

Неправильно оформленные документы привлекут внимание судей

Суд обратил внимание, что представленные авансовые отчеты не могли подтверждать целевое расходование денег, поскольку были оформлены они с грубыми нарушениями. Эти нарушения, по мнению суда, выразились в том, что:

Эти нарушения, по мнению суда, выразились в том, что:

- в авансовом отчете выданные и перечисленные суммы в графах «Получено из кассы» и «Перечислено на банковскую карту» не заполнялись;

- остатки денежных средств в большинстве авансовых отчетах отсутствовали;

- в разных авансовых отчетах были указания на одни и те же первичные документы;

- была нарушена нумерация и последовательность регистрации авансовых отчетов;

- не были приложены командировочные удостоверения и приказы о направлении в командировку.

Суд еще раз напомнил, что лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию отчет об израсходованных суммах.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции.

Работник не возвращает подотчет. Что делать бухгалтеру?

Удержание подотчетных сумм из зарплаты работника

Удержание любых сумм, в том числе подотчетных сумм (аванса, который не израсходован и не возвращен), из заработной платы работника производится в установленном законодательством порядке. Кстати, возмещение затрат на обучение работника также возможно провести в данном порядке.

ВНИМАНИЕ: Работодатель может принять решение о том, чтобы производить удержание из заработной платы работника, в связи с неизрасходованным и не возвращенным авансом:

- не позднее одного месяца со дня окончания срока, когда должен быть возвращен аванс. При этом работодатель сам определяет, на какой срок выдает подотчетные средства.

- и если работник не возражает против основания и размера удержания.

В рассматриваемой ситуации работодатель сможет удерживать при каждой выплате заработной платы не более 20 процентов. Работодателю следует получить письменное согласие работника на удержание из его заработной платы подотчетных сумм и издать соответствующий приказ на удержание.

Если пропустить срок исковой давности, придется платить НДФЛ

Если прошло более трех лет со дня, когда сотрудник должен был отчитаться по подотчетным суммам или вернуть их, срок исковой давности считается истекшим . Компания не сможет вернуть просроченный долг даже через суд. В таких случаях, судьи признают, что сотрудник получил экономическую выгоду, которая облагается НДФЛ (Постановления АС Северо-Западного от 14.07.16 № Ф07-5021/2016, Центрального от 02.11.16 № Ф10-3997/2016 округов). Если срок исковой давности не истек, подотчетные деньги – долг сотрудника (Постановление Четвертого ААС от 25.03.15 № 04АП-726/2015).

Чтобы защититься организации подписывают с работниками соглашения о погашении долга в рассрочку акты, акты сверок или же получают от них письма с признанием долга. Такими способами компании запускают срок исковой давности по-новому кругу (ст. 203 ГК РФ, п. 20 постановления Пленума ВС РФ от 29.09.15 № 43). Но акт сверки или прочие документы нужно успеть подписать до истечения срока исковой давности, иначе они не спасут от претензий налоговиков (постановление АС Северо-Западного округа от 14.07.16 № Ф07-5021/2016).

Инвентаризация расчетов

Ежегодно перед составлением годовой бухгалтерской отчетности проводится обязательная инвентаризация расчетов, в том числе по подотчетным суммам. Компания вправе провести в иное время инициативную инвентаризацию. В ходе инвентаризации проводится проверка:

- наличия незакрытых авансов подотчетных сумм;

- наличия невыплаченных задолженностей сотрудникам по принятым расходам, превышавшим ранее выданный аванс;

- наличия просроченной дебиторской и кредиторской задолженностей;

- соответствия выданного подотчета и произведенных расходов;

- правильности оформления подтверждающих расходы документов.

| Проводка | Отражена операция |

|---|---|

| Дт 50, 51 Кт 71 | Сотрудником возвращены выявленные неизрасходованные суммы подотчета |

| Дт 71 Кт 50, 51 | Выдан сотруднику выявленный долг по авансовому отчету |

| Дт 91.2 Кт 71, 94 | Списана невозможная к взысканию дебиторская задолженность |

| Дт 71 Кт 91.1 | Списана невозможная к взысканию кредиторская задолженность |

Итак, процедура оформления, выдачи, отчета и окончательного расчета, как и документы, используемые для осуществления операций с подотчетниками, остаются практически неизменны на протяжении многих лет. Последние новшества — возможность безналичных расчетов и отсутствие необходимости погашать ранее полученный долг для получения новых сумм в подотчет. Основные правила, изложенные в статье, помогут вам вспомнить каждый шаг в случае возникновения необходимости в выдаче денег сотруднику на нужды предприятия. Соблюдение изложенных правил позволит исключить риск доначисления сотруднику НДФЛ, а организации — риск признания расходов экономически необоснованными.